Содержание

- Что такое земельный налог – основные понятия и термины

- Изменения в расчете земельного налога в 2018 году

- Земельный налог в 2019 году – что нужно знать налогоплательщикам

- Кто обязан платить ЗН, и кто освобожден от его оплаты

- Как узнать величину налога на землю

- Кто и когда может оформить льготы

- Все об оплате земельных налогов

- Земельный налог: субъекты и объекты налогообложения, налоговая база, ставки и льготы

- Как рассчитать земельный налог в 2018 году

- Понятие и факторы, которые влияют на налоговую базу

- Особенности определения

- Различия для физических и юридических лиц

- Что является налоговой базой по земельному налогу?

- Налоговая база по земельному налогу для ИП: начисление или освобождение?

- Налогоплательщики и объект налогообложения земельного налога

- Налоговые ставки по земельному налогу

- Порядок исчисления, уплаты и предоставления отчетности

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Изменения в расчете земельного налога в 2018 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже👇.

Земельный налог в 2019 году – что нужно знать налогоплательщикам

В 2019 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2019 население будет платить за предыдущий – 2018 год еще по сниженным тарифам, а когда в 2020 году будет проводиться оплата за 2019, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Кто обязан платить ЗН, и кто освобожден от его оплаты

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Как узнать величину налога на землю

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Ставки по земельному налогу

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

ОБРАТИТЕ ВНИМАНИЕ. То есть налоговые ставки на землю региональные власти могут уменьшать (это льготные ставки), но не делать выше!

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Узнать ставку налога на землю конкретно для своего региона можно, посетив официальный сайт ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно отведав местное отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства для примера с Санкт-Петербургом, рассмотренного , будет 0,042%:

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

ВАЖНО. Если же для региона не определена своя ставка, то берутся во внимание общие ставки, указанные выше.

Расчет земельного налога

Вопрос как рассчитать земельный налог чуть ли не самый популярный по данной теме. Окончательный расчет проведут местные органы управления после обращения к ним. А сейчас вы самостоятельно можете вычислить сумму для уплаты взноса на землю по следующим формулам.

Размер ЗН=КС*Д*НС*КВ

где КС – кадастровая стоимость участка земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

где Л – льгота на земельный налог.

ВАЖНО. Для каждого отдельного земельного объекта его кадастровая стоимость рассчитывается отдельно. Если участком владеют несколько лиц – доля каждого рассчитывается отдельно.

Примеры расчёта налога на землю

Для наглядности рассмотрим несколько примеров, как правильно рассчитать налог на землю с помощью данной формулы. Допустим, некий гражданин является владельцем с правом собственности определенной территории земли Санкт-Петербургской области, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 2 млн рублей.

- За целый год владения земельным участком он должен заплатить:

ЗН=КС*НС=2 000 000*0,3%=6000 руб. - Если участок использовался неполный год, например, 6 месяцев, он уплатит налог на землю, сумма которого равна:

ЗН=КС*НС*КВ=2 000 000*0,3%*0,5=3000 руб, где КВ=0,5=6/12. - Если он владеет только частью земельного участка, например, 1/3, то размеры налога на землю будут следующими:

ЗН=КС*Д*НС*КВ=2 000 000*1/3*0,3%*0,5=1000 руб.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ. Каждый регион могут иметь свои дополнительные льготы, утверждены органами местного муниципалитета. Узнать о них, а также уточнить все нюансы по назначению и оформлению, можно в местном представительстве ФНС.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

ОБРАТИТЕ ВНИМАНИЕ. При наличии у гражданина двух или более участков он может применить льготу только к одному из них на выбор.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Скачать данный документ можно здесь – заявление на получение льгот.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте .

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2019 необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис https://order.nalog.ru/:

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально. Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – https://www.nalog.ru/rn77/service/tax/ – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов.

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства.

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до 1.02 того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

Земельный налог (ЗН) является одним из обязательных для собственников земельных участков (ЗУ) и тех, кому они принадлежат на правах постоянного пользования или владения. Этому вида налогообложения посвящена в НК 31 глава. Согласно ст. 387 НК РФ, земельный налог, налоговые ставки и льготы устанавливаются:

- налоговым кодексом;

- законами субъектов РФ (Москвы, С-Петербурга и Севастополя);

- нормативно-правовыми актами ОМСУ (органов местного самоуправления) муниципальных образований (МО).

В данной статье рассмотрим:

- Кто является налогоплательщиком?

- Что является объектом налогообложения и налоговой базой по земельному налогу?

- Каковы налоговые ставки и льготы?

- Как рассчитывается налог на землю?

Приведём также формулы и примеры расчёта.

Земельный налог: субъекты и объекты налогообложения, налоговая база, ставки и льготы

Субъекты налогообложения

Налогоплательщиками, на основании ст. 388 НК РФ, признаются юридические и физические лица — собственники земельного участка, а также владельцы и пользователи ЗУ, в чьём владении или пользовании данный земельный участок находится бессрочно.

Платить земельный налог не нужно тем, у кого ЗУ находится в аренде или во временном безвозмездном пользовании.

Объекты налогообложения

Облагаются налогом, согласно со ст. 389 НК, земельные участки, находящиеся в границах субъектов РФ и муниципальных образований.

Не облагаются налогом, в соотв. с законами РФ, земельные участки:

- Изъятые из оборота.

- Ограниченные в обороте:

- занятые объектами культурного наследия, в т. ч. и всемирного, историко-культурными, археологическими памятниками, музеями-заповедниками;

- ЗУ, на которых находятся государственные объекты водного фонда.

- Входящие в состав земель лесного фонда.

- ЗУ, на которых расположены многоквартирные дома.

Налоговая база и её определение

Налоговой базой (НБ) по земельному налогу является КС — кадастровая стоимость объекта налогообложения, установленная на начало налогового периода (НП), то есть первое января (ст. 391 НК РФ).

- Для новых земельных участков, образованных в течение НП налоговой базой считается КС на момент регистрации ЗУ в ЕГРН.

- Если земельный участок занимает территории разных МО, то высчитываются налоговая база каждой доли ЗУ: кадастровую стоимость всего ЗУ нужно умножить на отношение площади доли к общей площади земельного участка.

- Также отдельно определяется налоговая база для каждой доли, если общей долевой собственностью обладают несколько лиц, или на каждой доле ЗУ установлена своя налоговая ставка.

Когда учитывается изменение кадастровой стоимости

Изменение КС в течении налогового периода учитывается:

- при исправлении ошибок, допущенных при расчете КС;

- по решению суда или комиссии, рассматривающих споры относительно кадастровой стоимости;

- если изменение КС явилось результатом перевода ЗУ из одной категории в другую.

В остальных случаях изменение кадастровой собственности на протяжении всего налогового периода для определения НБ в расчёт не принимается.

- Налогоплательщики юридические лица (организации) самостоятельно определяют КС по сведениям ЕГРН.

- Налоговая база для физических лиц определяется налоговыми органами по сведениям, поступившим из ЕГРН.

Налоговый, отчётный период и налоговые ставки

Налоговый период равен календарному году (ст. 393 НК).

Отчётный периоды — первый, второй и третий кварталы. Отчетные периоды по решению властей могут не устанавливаться.

Налоговые ставки устанавливаются в соответствии со ст. 394 НК следующего размера:

0,3% от КС:

- ЗУ на землях сельхозназначения или в зонах поселения, предназначенных для с/х производства;

- ЗУ под ЛПХ (личное подсобное хоз-во), СНТ (садоводческое некоммерческое тов-во), ОНТ (огородническое некоммерческое тов-во), животноводство;

- ЗУ жилого фонда и занятые объектами ЖКХ;

- земельные участки, используемые в целях обороны и безопасности, в пограничной и таможенной зонах.

1,5% — все остальные ЗУ.

Льготы налогообложения

На основании ст. 391 НК, налоговый вычет в размере кадастровой ст-ти 600 м2 площади ЗУ предоставляется, согласно п. 5 ст. 391, следующим лицам:

- героям СССР и РФ;

- инвалидам первой-второй группы;

- детям-инвалидам, а также инвалидам с детства;

- ветеранам и инвалидам ВОВ и боевых действий;

- лицам, попадающим под действие социальных программ защиты, пострадавших в результате катастроф на ЧАЭС и ПО «Маяк»;

- лицам, которые работали в подразделениях особого риска, участвуя в испытаниях атомного оружия и ликвидации последствий ядерных аварий на военных объектах;

- лицам, ставшими инвалидами или заболевшими лучевой болезнью в результате испытаний ядерного оружия (установок) или космических аппаратов и техники;

- пенсионерам и лицам, достигшим пенсионного возраста, находящимся на пожизненном содержании.

Налоговый вычет может быть применён только в отношении одного из участков, находящихся в собственности, бессрочном владении или пользовании налогоплательщика. Уведомить налоговые органы о выбранном участке нужно не позднее 1 ноября календарного налогового года.

Если налоговый вычет по размеру превышает налоговую базу, то она считается равной нулю.

Полное освобождение от налога

Освобождаются от земельного налога, согласно ст. 395 НК РФ, следующие организации и физические лица в отношении земельных участков, на которых расположены объекты, связанные с их профессиональной, уставной или иной деятельностью:

- УИС (учреждения уголовно-исполнительной системы);

- организации, обслуживающие автодороги государственного значения;

- общественные всероссийские орг. инвалидов:

- в отношении участков, на которых осуществляется пр-во или реализация товаров (кроме подакцизных), при этом численность работников-инвалидов должна быть не менее 50% от всей численности работников, а на оплату труда инвалидов должно уходить не менее 25% от всего фонда оплаты;

- в отношении ЗУ, используемых организацией инвалидов для лечебно-оздоровительных, образовательных, культурных, спортивных, информационных целей, отдыха, реабилитации и социальной адаптации;

- религиозные организации;

- орг. народных художественных промыслов, находящиеся на землях исконного пребывания этих промыслов;

- физические лица и общины, относящиеся к малым северным, сибирским и дальневосточным народам;

- судостроительные организации, находящиеся в промышленных ОЭЗ (особых экономических зонах) в качестве резидентов сроком на 10 лет;

- другие организации, являющиеся резидентами ОЭЗ сроком на 5 лет;

- организации, являющиеся участниками СЭЗ (свободных экономических зон), согласно договору об экономической деятельности в данных зонах, сроком на три года, с момента возникновения прав на земельный участок;

- управляющие компании, находящиеся на территории инновационного центра «Сколково», в соответствии с ФЗ «Об ИЦ «Сколково».

Налоговые льготы в отношении судостроительные организаций, резидентов ОЭЗ и СЭЗ прекращаются, в случае раздела или объединения ими земельных участков, по отношению к вновь образованным в результате реорганизации ЗУ.

Как рассчитать земельный налог в 2018 году

Расчёт земельного налога производится по кадастровой стоимости и налоговой ставке, установленными на начало налогового периода государственными или муниципальными органами.

Формула расчёта земельного налога:

Сн = KС x Нст. (1), где

- Сн — сумма налога;

- КС — кадастровая стоимость налогооблагаемого земельного участка;

- Нст. — налоговая ставка, действующая на данной территории в отношении категории земли, к которой принадлежит ЗУ.

Чтобы рассчитать земельный налог в 2018 году, нужно найти кадастровую стоимость участка на 01.01. 2018 г. и умножить ее на ставку налога на землю (изменение ставки может произойти при переводе земли из одной категории в другую и по решению органов власти).

Где найти кадастровую стоимость участка

Узнать кадастровую стоимость ЗУ и налоговую ставку можно по калькулятору земельных участков. На открывшейся карте необходимо по адресу найти свой участок и кликнуть по нему. Калькулятор покажет, сколько стоит участок, и налоговую ставку.

- Также уточнить КС можно, заказав выписку из ЕГРН.

- Если имеется на руках кадастровый паспорт, то в нем тоже есть сведения о КС, однако они могут быть устаревшими.

Земельный налог для физических лиц

Физическим лицам, собственникам, владеющим или пользующимся ЗУ на постоянной основе, нет нужды самостоятельно считать налог. Налоговые органы формируют документ, который содержит в себе и кадастровую стоимость, и ставку налога на землю, и посылают его по адресу налогоплательщика. Пересчитать ЗН можно, чтобы удостовериться в правильности начислений.

При возникновении льгот физическое лицо должно сообщить об этом в налоговые органы, чтобы они произвели правильные начисления налога на землю.

Порядок начисления налогов

На расчетную сумму налога влияет ряд факторов (ст. 396 НК РФ):

- собственник владел участком неполный налоговый период (то есть не 12 месяцев);

- в течение года изменилась кадастровая стоимость (причины, по которым это возможно, указаны в гл. Налоговая база и её определение);

- участок был реорганизован (разделён на несколько или объединен с другими), в результате чего произошли изменения площади налогооблагаемого ЗУ;

- у налогоплательщика появилось право на льготы (налоговый вычет).

Налоговая расчетная сумма при этом будет представлять из себя сумму налогов за периоды, в которых имеются различные условия кредитования.

Как рассчитывается ЗН за период владении

Участок может быть приобретен или отчужден в любое время налогового года, поэтому встает необходимость посчитать ЗН за тот период, когда имеются права на ЗУ. Формула расчета земельного налога при этом такова:

Сн = KС x Нст. х Квл., (2)

где Квл. — коэффициент периода владения, равный Мвл./12 (отношение количества полных месяцев владения Мвл. к 12 месяцам).

Таким образом, чтобы посчитать, сколько нужно платить за землю, необходимо налог за полный налоговый период умножить на коэффициент периода владения.

Земельный налог при изменении кадастровой стоимости

В формуле необходимо будет учитывать и коэффициент периода владения Квл., и два значения кадастровой ст-сти. Рассчитывается налог Сн1 за период владения участком по старой КС и налог Сн2 за оставшийся период владения после изменения КС, затем обе величины складываются. Алгоритм расчета таков:

Сн = Сн1 + Сн2;

Сн1 = КС1 х Нст. х Квл.1 = КС1 х Нст. х Мвл.1/12

Сн2 = КС2 х Нст. х Квл.2 = КС2 х Нст. х Мвл.2/12

Сн = КС1 х Нст. х Мвл.1/12 + КС2 х Нст. х Мвл.2/12 = Нст. (КС1 х Мвл.1/12 + КС2 х Мвл.2/12), (3)

где:

- Сн — полная сумма налога;

- Нст. — ставка налогообложения;

- КС1 — кадастровая стоимость до её изменения;

- КС2 — новое значение КС;

- Мвл.1 — кол-во месяцев владения участком по старой КС;

- Мвл. 2 — кол-во месяцев владения участком по новой КС.

Чтобы рассчитать земельный налог при условиях изменения кадастровой стоимости участка и неизменной налоговой ставки, нужно размер ставки умножить на сумму произведений старой и новой кадастровой стоимости на соответствующие им коэффициент периоды владения.

Пример расчета земельного налога для физического лица

- Гражданин Петров приобрёл 10 соток земли (1000 м2) для ИЖС 17 марта 2018 г.

- Кадастровая стоимость земли по состоянию на 01.01.2018 г. — 500 000 руб.

- Налоговая ставка — 1.5%.

- 05.09.2018 г. Петрову решением ВТЭК была присвоена вторая группа инвалидности, то есть у него возникло право на вычет в размере кадастровой ст-ти 600 м2 ЗУ.

Какой налог за землю ему нужно будет заплатить?

В расчете необходимо учесть:

- кол-во полных месяцев* владения составило составило 9 мес.;

- из них 5 месяцев льготы у Петрова отсутствовали;

- оставшиеся 4 месяца кадастровая стоимость изменилась из-за налогового вычета, то есть составила: КС2 = КС1 х S2/S1= 500 000×400/1000 = 200 000 руб., где S2 — оставшаяся площадь участка, подлежащая налогообложению после налогового вычета (1000 — 600).

Сумму налога рассчитаем по ф-ле (3):

Сн. = 1,5/100 х (500 000×5/12 + 200 000×4/12) = 0.015 х (208 333 + 66 667) = 4124 руб.

* Кол-во полных месяцев подсчитывается в соответствии с п. 7 ст. 396 НК РФ.

Повышательные коэффициент за долгострой

Внимание! Налог за земельный участок, на котором ведётся жилое строительство (кроме ИЖС), рассчитывается с повышательным коэффициентом 2 в течение трёх лет строительства. Если стр-во завершилось раньше истечения трёх лет, переплата по налогу возвращается. Если стр-во затянулось более трёх лет, то за годы сверх трёхлетнего периода налог будет начисляться с коэффициентом 4.

Когда нужно платить налоги

- Налоговая декларация должна быть подана не позднее 01.02 года, который следует за налоговым истёкшим периодом (ст. 398 НК).

- Налоги за год обычно платят в сроки, установленные местными властями, но не раньше срока установленными для подачи декларации.

- Налогоплательщики-физлица должны уплатить ЗН не позже 01.12 года, следующего за истёкшим налоговым периодом, то есть они могут уплатить земельный налог фактически в течение всего следующего года.

- Налоги юридических лиц платятся в виде авансовых платежей (п. 2 ст. 397 НК), если нормативные акты не предусматривают иного. При этом производятся платежи за три квартала, а налог по итогам налогового периода представляет из себя разницу между расчетным налогом за год и авансовыми платежами (п. 5 ст. 396 НК).

Как рассчитывается земельный налог при авансовых платежах

Авансовые платежи за 1-й, 2-й и 3-й кварталы рассчитываются как ¼ от налога за полный налоговый период.

Пример расчета налога на землю для юридических лиц

- Компания приобрела земельный участок с кадастровой стоимостью 1 200 000 руб., зарегистрировав права собственности 15 марта 2018 г.

- Ставка по налогу 1,5%.

- Рассчитать авансовые платежи и платеж по итогам года.

Так как регистрация прав произошла до 15 включительно, март считается полным месяцем для уплаты налогов, а значит коэффициент периода владения Квл. равен 10/12.

- Налог за полный налоговый период КС х Нст. = 1 200 000×1,5% = 18 000 руб.

- Расчетная сумма налога за 2018 г. равна:

- Сн. = 1 200 000×1,5/100×10/12 = 14 994 руб.

- Авансовый платёж за 1-й квартал (так как компания владела участком только один месяц первого квартала, в расчете использован коэффициент периода владения ⅓):

- Сав.1 = ¼×1 200 000×1,5/100 х ⅓ = 1500 руб.

- Авансовый платеж за второй и третий квартал Сав.2 и Сав.3 составит ¼×1 200 000×1,5/100 = 4500 руб.

- До первого февраля 2018 г. компания должна будет заплатить остаток налога:

- Сост. = 14 994 — 1500 — 4500 — 4500 = 4494 руб.

Заключение

Для того чтобы правильно рассчитать налог на землю, необходимо:

- Изучить ст. 387 — 398 налогового кодекса РФ.

- Ознакомиться с местными нормативно-правовыми актами, касающимися налоговой ставки, льгот и даты подачи декларации.

Рассчитывать земельный налог нужно с учетом коэффициентов владения, изменения кадастровой стоимости и ставки в течение налогового периода, а также налогового вычета и иных льгот.

С расчетом земельного налога приходится сталкиваться, в большинстве случаев, только юридическим лицам, которые владеют земельными участками.

Однако основные особенности определения этого показателя стоит знать и тем землевладельцам, которые являются гражданами или ИП.

Поэтому стоит более подробно рассмотреть понятие и особенности основного показателя, который при этом используется, а именно налоговой базы.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Понятие и факторы, которые влияют на налоговую базу

При расчете любого налога используется такой показатель, как налоговая база.

При расчете любого налога используется такой показатель, как налоговая база.

Он представляет собой характеристику объекта налогообложения, которая может быть выражена в различных формах: стоимостной, физической и т. п.

Непосредственно для земельного налога базой является кадастровая стоимость земельного участка, выступающего объектом налогообложения, что установлено ст. 390 НК РФ.

земельного участка, выступающего объектом налогообложения, что установлено ст. 390 НК РФ.

Объектами налогообложения при этом являются земельные участки, которые принадлежат юридическим или физическим лицам на праве собственности, пожизненного наследуемого владения или постоянного (бессрочного) пользования.

Однако отдельные категории этих участков могут быть исключены из списка объектов налогообложения в соответствии с положениями Налогового или Земельного кодекса РФ.

Что касается стоимостного выражения налоговой базы, а именно кадастровой стоимости, то она в отношении конкретного земельного надела устанавливается с учетом правил и требований ЗК РФ.

В частности, под этим показателем понимается стоимость земельного участка, установленная в ходе кадастровой деятельности независимыми экспертами -оценщиками и закрепленная документально.

В частности, под этим показателем понимается стоимость земельного участка, установленная в ходе кадастровой деятельности независимыми экспертами -оценщиками и закрепленная документально.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Величина кадастровой стоимости и, следовательно, рассчитываемого на ее основе земельного надела зависит от различных его характеристик, а именно:

- площади участка (прямая зависимость);

- территориального размещения (конкретный субъект РФ, городская или сельская местность и т. п.);

- особенностей разрешенного использования;

- категории земель и т. д.

Информация о кадастровой стоимости обязательно закрепляется документально, в кадастровом паспорте на участок или выписке из ЕГРП.

Именно данные из этих документов и принимаются во внимание при расчете земельного налога плательщиками.

Именно данные из этих документов и принимаются во внимание при расчете земельного налога плательщиками.

Собственник может либо лично получить эти документы и узнать указанную там информацию, либо соответствующие бумаги будут отправлены в отделение ФНС, за которым он закреплен в качестве плательщика земельного налога.

информацию, либо соответствующие бумаги будут отправлены в отделение ФНС, за которым он закреплен в качестве плательщика земельного налога.

Как правило, последний вариант не всегда надежен, поскольку данные часто передаются несвоевременно или же не передаются вовсе. Для плательщика это грозит возможным нарушением сроков оплаты и соответствующими штрафными санкциями за это. Поэтому пакет документации на земельный участок лучше самостоятельно отнести в налоговый орган, что позволит значительно снизить возможные риски.

Особенности определения

Как уже отмечалось, налоговая база для расчета земельного налога определяется на основании данных о его кадастровой стоимости, закрепленных документально.

Стоит отдельно рассмотреть некоторые ситуации, при которых в расчетах будут определенные особенности:

1. Юридическое лицо определяет налоговую базу для расчетов самостоятельно.

Для данной категории плательщиков прямой обязанностью является не только уплата налога, но и полная процедура его расчета, поэтому все необходимые для этого показатели он также определяет самостоятельно.

Для данной категории плательщиков прямой обязанностью является не только уплата налога, но и полная процедура его расчета, поэтому все необходимые для этого показатели он также определяет самостоятельно.

Данные о кадастровой стоимости участка, которая является базой для расчета по нему земельного налога, юридическое лицо может взять из имеющейся у него документации — паспорта или выписки из ЕГРП. В случае отсутствия необходимых бумаг ему необходимо позаботиться об их оформлении.

Стоит учесть, что в отношении юр лица использование в качестве налоговой базы кадастровой стоимости является своего рода новшеством.

Ранее в этих целях использовался другой показатель, а именно балансовая стоимость объекта недвижимости. В большинстве случаев после данных нововведений величина земельного налога к оплате несколько возросла.

Что касается оставшихся категорий плательщиков (которые относятся к физическим лицам), то они освобождены от самостоятельного определения базы для расчета налога по своему участку. Вместо них данные действия будет производить налоговая инспекция (что в отношении ИП также является нововведением, вступившим в силу с 2015 года).

лицам), то они освобождены от самостоятельного определения базы для расчета налога по своему участку. Вместо них данные действия будет производить налоговая инспекция (что в отношении ИП также является нововведением, вступившим в силу с 2015 года).

2. Некоторые особенности могут присутствовать при определении базы для участка, который находится в общей долевой или совместной собственности.

В этом случае ее размер будет зависеть от того, как именно оформлены права на участок:

- 2.1. В определенных долях (например, 75 и 25%, 2/3 и 1/3 и т. д.). В этом случае налоговая база рассчитывается от величины кадастровой стоимости пропорционально той доле, которой владеет плательщик.

- 2.2. Без определения долей. В этом случае считается, что земля принадлежит всем собственникам в одинаковых частях. Соответственно, деление кадастровой стоимости также будет происходить поровну.

Соответственно, и итоговая величина налога к уплате у каждого из таких собственников буде напрямую зависеть от того, как именно распределяются доли между всеми ними и в каком размере.

Соответственно, и итоговая величина налога к уплате у каждого из таких собственников буде напрямую зависеть от того, как именно распределяются доли между всеми ними и в каком размере.

3. В отношении некоторых земельных наделов кадастровая стоимость может быть не установлена.

Однако от налогообложения данный участок это, конечно же, не освобождает. В этом случае в качестве налоговой базы для расчетов будет применяться другой показатель — нормативная цена земли. Однако если собственник не согласен с ее размером, он всегда может заказать проведение кадастровых работ или процедуру независимой оценки земли и определить по их итогам кадастровую стоимость.

4. Сложности могут возникнуть и в том случае, если в течение налогового периода (то есть одного календарного года) стоимость земли изменялась.

Данная ситуация возможна по различным причинам (исправление кадастровых ошибок, изменение категории земли и т. п.), что, соответственно, повлияет и на изменение налоговой базы.

Однако стоит учесть, что все изменения, произошедшие в течение одного налогового периода (то есть календарного года) при расчетах налога за него применяться не будут. В этом случае новая кадастровая стоимость будет использоваться только с 1 января следующего за отчетным года.

Исключение составляют только те ситуации, когда изменение кадастровой стоимости произошло в сторону уменьшения по причинам, которые связаны с неправильным проведением оценки или кадастровых работ. В этом случае плательщик может подготовить данные об исправленной стоимости и обратиться с ними в налоговую инспекцию, после чего размер налога к оплате будет снижен. Таким способом даже можно вернуть часть средств, уплаченных выше нормы ранее (если и в предыдущие периоды также применялась неправильная база).

Пользование землей общего пользования регулируется законодательством РФ.

Пользование землей общего пользования регулируется законодательством РФ.

Какие банки предлагают ипотеку на покупку земельного участка? Узнайте об этом, прочитав нашу статью.

Иногда при покупке земельного участка требуется составить договор аванса. Как это сделать, вы можете узнать .

Различия для физических и юридических лиц

Как уже отмечалось, плательщиками земельного налога могут быть следующие группы землевладельцев:

- физические лица (причем это могут быть как обычные граждане, так и официально зарегистрированные индивидуальные предприниматели);

- юридические лица (вне зависимости от форм собственности).

Для каждой из данных групп порядок расчета налога несколько отличается, однако в определении налоговой базы для них существенных различий с недавнего времени нет.

Стоит лишь отметить, что если для граждан базой является кадастровая стоимость всех участков, которые принадлежат им на правах, обозначенных ранее, то для ИП и юрлиц учитываться будет стоимость лишь по тем земельным наделам, которые они используют непосредственно при осуществлении своей деятельности.

Таким образом, можно отметить, что при определении базы для уплаты земельного налога у плательщиков не должно возникнуть никаких особых сложностей, поскольку в качестве данного показателя выступает величина, закрепленная документально, а именно кадастровая стоимость.

Кроме этого, обязанности по самостоятельному расчету возлагаются только на юр лиц, граждане и ИП получают от ИФНС уже готовые уведомления с суммой платы за землю. Однако знать свою кадастровую стоимость и правила расчета налога им все же стоит, поскольку со стороны сотрудников инспекции не исключены ошибки или неточности при расчетах.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Рейтинг автора Автор статьи Андрей Чернов Юрист Написано статей 3395

Что является налоговой базой по земельному налогу?

Налоговой базой по земельному налогу является кадастровая стоимость земли. ЗК РФ диктует порядок расчета этой стоимости. Она может изменяться в результате переоценки либо ошибки, которую допустили территориальные органы по недвижимости. Земельный налог начисляется на объекты, которые находятся в собственности налогоплательщика, бессрочном пользовании или пожизненном владении по наследству.

Если плательщик налога не согласен с госоценкой принадлежащих ему земельных объектов, то он вправе пересмотреть ее в специальной комиссии по кадастрам либо обратиться в суд. Измененная стоимостная оценка может быть учтена только при начислении налога в новом году.

Более подробно о порядке начисления земельного налога в случае перерасчета кадастровой стоимости по решению суда читайте в материале «Как считать земельный налог, если изменилась кадастровая стоимость участка»

По истечении налогового периода предприятия – плательщики налога должны самостоятельно определить налоговую базу по данным кадастров недвижимого имущества и рассчитать сумму земельного налога, которая подлежит перечислению в бюджет муниципальных образований (за вычетом авансовых платежей по итогам отчетных периодов).

Физлица освобождены от самостоятельного расчета налоговой базы и уплачивают земельный налог по уведомлениям и квитанциям на оплату. Их выдачу и начисление базы по земельному налогу осуществляют налоговые инспекции.

Налоговая база по земельному налогу для ИП: начисление или освобождение?

На практике у бухгалтеров могут возникнуть вопросы при начислении и уплате налога на землю в отношении участков, принадлежащих ИП. Земельный налог не входит в размер единого налога при УСН. Следовательно, он уплачивается предпринимателями на общих основаниях, так же как и предприятиями, применяющими общий режим.

Более подробно о порядке и сроках перечислений налога читайте в статье «Земельный налог при УСН: порядок уплаты, сроки»

Если ИП использует объект УСН «доходы за минусом расходов», то суммы уплаченного земельного налога могут быть отнесены к расходам с целью уменьшения налогооблагаемой базы и размера единого налога. Важное условие – земельные участки должны использоваться в коммерческой деятельности предпринимателя согласно учредительной документации. Только тогда сумма понесенных расходов может быть принята к вычету.

С января 2015 года предприниматели были освобождены от обязанности самостоятельного расчета налога на землю. Теперь, как и другие физлица, они будут платить земельный налог по уведомлениям от налоговых инспекций без предоставления налоговой отчетности.

О том, кто начисляет земельный налог для предпринимателей с 2015 года, читайте в материале «С 01.01.2015 ИП не должен самостоятельно исчислять земельный налог»

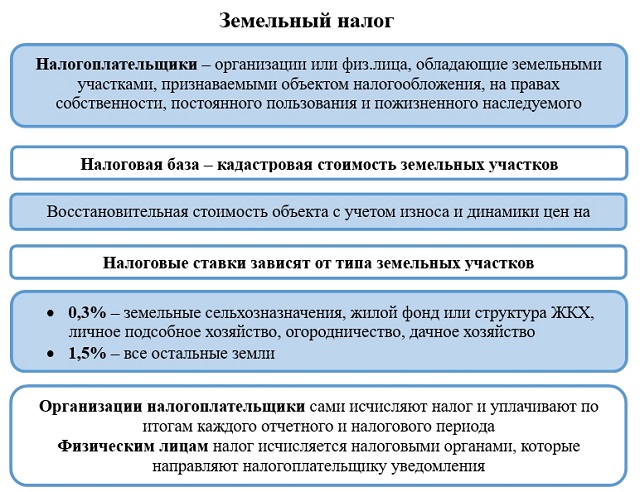

Налогоплательщики и объект налогообложения земельного налога

|

Налогоплательщиками являются как юридические, так и физические лица, владеющие земельными участками на правах собственников, либо как постоянные пользователи, либо как пожизненные владельцы наследуемого имущества.

Налогом облагаются участки земли, находящиеся в пределах конкретного муниципального образования. Участок является объектом налогообложения, если он имеет свой кадастровый номер, и значится в государственном едином земельном реестре с указанием всех его характеристик (координат, категории, границ, размера).

Не облагается земельным налогом:

- земля, находящаяся в аренде;

- участки, переданные в срочное безвозмездное использование;

- земли, входящие в состав водного и лесного фонда России;

- земля, на которой расположены ценные объекты мирового наследия культуры, истории, археологии;

- земельные территории, имеющие ограничения в обороте, а также вовсе изъятые из оборота согласно действующим законам РФ.

К земельным территориям, изъятым из оборота, относятся следующие объекты:

- национальные парки и природные государственные заповедники;

- участки, на которых размещены сооружения федеральной службы безопасности, федеральной службы исполнения наказаний, армейские объекты;

- захоронения, кладбища.

Налоговые ставки по земельному налогу

Ставки земельного налога определяют органы власти муниципальных образований, и закрепляются правовыми нормативными актами, однако они не могут быль более:

0,3 % от величины кадастровой стоимости следующих категорий участков:

- сельскохозяйственных;

- жилого фонда;

- подсобных хозяйств и садовых товариществ.

1,5 % от величины кадастровой стоимости для остальных земельных участков.

Налоговые льготы

Законодательство РФ предусматривает налоговую льготу в виде уменьшения облагаемой земельным налогом стоимости земельного имущества в размере 10000 рублей для нескольких категорий населения:

- Героев СССР и РФ;

- инвалидов с детства, инвалидов I группы инвалидности, II группы, присвоенной до 01.01.2004 года;

- участников Великой Отечественной войны, а также остальных боевых действий;

- лиц, получивших воздействие радиации.

Согласно 395 статье НК РФ от обязанности начислять и уплачивать в бюджет земельный налог освобождаются:

- бюджетные учреждения Министерства юстиции РФ;

- религиозные организации;

- общественные организации.

Снижение налоговой базы осуществляется на основании подтверждающих документов, представленных налогоплательщиком в ФНС по адресу принадлежащего ему имущества.

Порядок исчисления, уплаты и предоставления отчетности

Налоговый период – это календарный год, отчетный период – каждый квартал календарного года. Величина земельного налога определяется по прошествии налогового периода.

Методика расчета предельно проста, нужно соответствующую ставку помножить на налоговую базу. Для каждого отдельного земельного участка его налоговая база и налог рассчитываются отдельно. В случае владения землей несколькими лицами, следует выделить долю в участке для каждого собственника.

В течение года налогоплательщики (юридические лица) уплачивают ежеквартальный аванс по налогу в бюджет по месту расположения земельных участков. Физические же лица не производят авансовых платежей. Граждане уплачивают налог после получения уведомления об оплате от местной ФНС.

Не позднее 1 февраля налогоплательщики-юридические лица представляют декларации по налогу в налоговую инспекцию. Население перед налоговыми органами не отчитывается.

Лица, своевременно не уплатившие налог, обязаны погасить свою задолженность перед бюджетом, но не более чем за три предыдущих года.