Содержание

- Общая характеристика налоговой системы России

- Земельный налог в классификации налогов

- Коротко о системе налогов в РФ

- Земельный налог — это какой налог?

- Какие налоги, в какой бюджет

- Уплата земельного налога бюджетными учреждениями

- Какой налог в какой бюджет платится в стране

- Порядок и правила уплаты земельного налога физическими лицами

- Понятие и назначение земельного налога

- В какой бюджет зачисляется земельный налог

- Чем регулируется земельный налог

- Итоги

Общая характеристика налоговой системы России

Налоги — это обязательные, невозвратные, безвозмездные, регулярно собираемые платежи, которые взыскиваются уполномоченным государственным учреждением с целью удовлетворить потребности государства в финансовом ресурсе.

Налоговая система — совокупность сборов и налогов, которые взимаются с физических и юридических лиц, а также с индивидуальных предпринимателей на условиях и в порядке, в соответствии с НК.

Необходимость применения налоговой системы – это одна их функциональных задач федерации. Историческое течение эволюции государственности наглядно раскрывает предопределение каждого нового этапа развития системы налогов и сборов. Исходя из этого, организация и структура системы налогов государства характеризуется уровнем ее экономического и государственного развития.

государственности наглядно раскрывает предопределение каждого нового этапа развития системы налогов и сборов. Исходя из этого, организация и структура системы налогов государства характеризуется уровнем ее экономического и государственного развития.

Принципы, на которых построена российская налоговая система, обусловливаются Налоговым Кодексом и Конституцией. В России действующая трехуровневая система налогообложения, которая состоит из федеральных налогов, региональных и местных, говорит о соответствии мировому опыту государств-федераций.

На сегодняшний день, основным законодательным актом о налогах является Налоговый Кодекс, который состоит из двух частей (специальной и общей). Они регламентируют общие принципы построения системы налогов, а также взаимоотношения налогоплательщиков и государства, отдельно по каждому конкретному виду налога.

Земельный налог в классификации налогов

Налоги, которые взимаются с плательщиков можно разделить такие следующие группы:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

по месту поступления:

- региональные;

- федеральные;

- местные;

- по применению:

- общие;

- специальные;

- по исчислению денежных средств:

- прямые;

- косвенные;

- по субъектам обложения:

- с физических лиц;

- с юридических лиц.

Согласно 15 статье Налогового Кодекса, земельный налог относится к местным налогам.

По определению, данному в 12 статье, местным является налог, установленный Кодексом и нормативно-правовыми актами выборных органов местных самоуправлений на территории муниципальных образований.

Прямые налоги взымаются с дохода или объектов владения налогоплательщика в виде фиксированной суммы. Земельный сбор взимается в процессе приобретения и дальнейшего накопления ним материального блага, чем также определяется его прямой характер.

Прямые налоги взымаются с дохода или объектов владения налогоплательщика в виде фиксированной суммы. Земельный сбор взимается в процессе приобретения и дальнейшего накопления ним материального блага, чем также определяется его прямой характер.

Вопросы налога на землю регулируются несколькими отраслями законодательства РФ (Земельным Кодексом и Налоговым Кодексом).

Земельный налог в большей мере устанавливает Налоговый Кодекс главой 31. Он начинает или прекращает действие на территории муниципальных образований, соответствуя нормативно-правовым актам их представительных органов. На земельные участки, которые локализуются на территориях Москвы, Севастополя, Санкт-Петербурга (городов федерального значения) местные налоги устанавливаются и исполняются законами данных субъектов.

Элементы налога, которые определяются исключительно Налоговым Кодексом:

- порядок исчисления.

- объект налогообложения;

- налоговый период;

- налоговая база;

Элементы налога, которые определяют нормативно-правовые акты в законодательном порядке и пределах:

- сроки и порядок уплаты;

- налоговые ставки;

- порядок применения, дополнительных к федеральным, налоговых льгот.

Органами местной власти также не могут устанавливаться налоги, которые не предусмотрены федеральным законодательством.

Местный земельный налог практически в полной мере зачисляется в местный бюджет.

Доля поступления от местного налога в доход консолидированного бюджета РФ менее 2%. Поступление от местного земельного налога является только частью дохода бюджета муниципального образования, основным же источником служит отчисление от региональных и федеральных налогов.

Налоговая категория – это уровень ставки, по которой облагается объект. Ставки определяются в процентах к кадастровой стоимости земли.

Вас интересует тема про жилье для переселенцев и беженцев? Рекомендуем вам наш, экспертный материал!

Вас интересует тема про жилье для переселенцев и беженцев? Рекомендуем вам наш, экспертный материал!

Если вам необходимо правильно составить договор по субаренде земельного участка, то читайте нашу подробную статью на эту тему!

Где лучше брать ипотеку? Всю информацию вы найдете в нашем материале.

Они устанавливаются законами Москвы, Севастополя, Санкт-Петербурга и не превышают:

0,3 % для участков земли, которые:

- отнесены к земле сельскохозяйственного назначения, к земле, составляющей зону с/х использования в регионах и с/x производства;

- заняты объектами инженерных инфраструктур жилищных коммунальных комплексов, либо предоставлены для жилищного строительства;

- для деятельности по подсобному хозяйству, садоводству, огородничеству или животноводству;

- ограниченны в обороте по причине того, что они предоставлены для таможенных нужд в отношении обороны и безопасности.

И 1,5 % для других земельных участков.

Допускается определение дифференцированных ставок, в соответствии от категории земли и (или) наличия разрешения на пользование участком земли.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Коротко о системе налогов в РФ

Все налоги, установленные в РФ, можно разделить на местные, региональные и федеральные.

Федеральными налогами называют налоговые платежи, которые установлены Налоговым кодексом. Они должны уплачиваться на всей территории России.

Региональные налоги устанавливаются главным налоговым документом и законами субъектов РФ. Эти платежи должны уплачиваться на территории субъекта РФ, установившего налог.

При установлении таких налогов законодательными органами госвласти субъектов РФ должны быть определены (если этого не установлено в НК):

- порядок уплаты налогов;

- ставка;

- сроки уплаты.

По региональным налогам все другие элементы, в том числе и круг налогоплательщиков, определяются Налоговым кодексом.

Представительные органы каждого субъекта РФ уполномочены устанавливать особенности определения:

- налоговых льгот;

- порядка и оснований применения льгот;

- налоговой базы.

Местными налогами называются налоги, которые устанавливаются Налоговым кодексом и муниципальными образованиями (нормативными правовыми актами их представительных органов). Такие налоги должны уплачиваться на территориях этих муниципалитетов.

Муниципальные образования уполномочены определить (если эти элементы не установлены НК) ставку налога, сроки и порядок его уплаты. Налогоплательщики местных налогов и другие элементы устанавливаются Налоговым кодексом.

Муниципальные образования вправе самостоятельно установить налоговые льготы, перечень оснований их применения и порядок их получения, а также особенный порядок определения базы налога.

Земельный налог — это какой налог?

В ст. 387 НК указано, что рассматриваемый налог устанавливается Налоговым кодексом и нормативными правовыми актами муниципальных образований (его представительных органов). Этими же документами этот платёж вводится в действие и регулируется порядок прекращения его действия. Налог должен уплачиваться на территориях этих муниципалитетов.

Отвечая на вопрос, земельный налог — это федеральный налог или региональный, можно однозначно ответить: ни тот, ни другой. Исходя из определения, приведённого выше, и согласно статье 15 НК земельный налог является местным налогом.

Этот платёж установлен непосредственно в отношении имущества налогоплательщика, которое служит основанием для налогообложения. Это значит, что земельный налог относится к категории налогов, которые принято называть прямыми.

Федеральным законом от 06.10.2003 N 131-ФЗ (ред. от 03.07.2016) к муниципальным образованиям отнесены:

- городской округ;

- городское или сельское поселение;

- городской округ с внутригородским делением;

- муниципальный район;

- внутригородская территория города федерального значения;

- внутригородской район.

Какие налоги, в какой бюджет

- НДС (налог на добавленную стоимость) – часть добавленной стоимости, взыскиваемая государством на всех стадиях производства и сбыта продукции, работ и услуг по мере реализации.

- Акцизы – налог, которым облагаются товары массового потребления (табак, алкоголь и др.) приобретаемые внутри страны.

- НДФЛ (налог на доходы физических лиц) – налог, взыскиваемый государством с доходов граждан.

- Налог на прибыль – платят все юридические лица, зарегистрированные на территории РФ.

- Налог на добычу полезных ископаемых – взыскивается государством с юридических лиц или индивидуальных предпринимателей, являющихся недропользователями.

- Водный налог – платят организации и ИП, использующие в реализации своей деятельности водные ресурсы.

- Сбор за пользование животным миром – взимается с организаций и ИП, использующих в своей деятельности различные виды животных.

- Сбор за пользование объектами водных ресурсов – взимается государством с коммерческих структур, занимающихся промышленным рыболовством.

- Госпошлина – денежный сбор, который граждане уплачивают за выполнение уполномоченными органами определенных функций и действий, в предусмотренных законодательством размерах.

Все граждане Российской Федерации, достигшие совершеннолетия, обязаны платить налоги, поэтому многим будет интересно знать, какие налоги, в какой бюджет необходимо платить. Виды налогов, а также специальные налоговые режимы установлены Налоговым Кодексом РФ. Налоги бывают федеральные, региональные и местные, их подразделяют на прямые и косвенные.

Уплата земельного налога бюджетными учреждениями

На основании п. 1 ст. 388 Налогового кодекса Российской Федерации (НК РФ) плательщиками земельного налога являются в том числе бюджетные учреждения, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. В соответствии с п. 1 ст. 131 Гражданского кодекса Российской Федерации (ГК РФ) вышеуказанные права, их возникновение, переход и прекращение подлежат государственной регистрации. На основании п. 2 ст. 8 ГК РФ эти права возникают с момента государственной регистрации, если иное не установлено законом. Документы о государственной регистрации прав являются основанием для взимания земельного налога.

Земельный налог и авансовые платежи по нему подлежат уплате в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга). При этом, как определено п. 3 ст. 398 НК РФ, срок уплаты земельного налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Какой налог в какой бюджет платится в стране

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

Стоит помнить, что во всех случаях ответственность за адекватность вычисления и своевременность уплаты платежей несет налогоплательщик. При этом приоритет отдается федеральным налогам, которые составляют значительную часть общей нагрузки на субъектов предпринимательства, предприятия и организации. На втором месте по приоритетности остаются местные налоги с дохода, после чего рассчитываются и платятся остальные виды платежей.

Порядок и правила уплаты земельного налога физическими лицами

Отчётным периодом в данном случае считается год. Базой для начисления налога считается кадастровая стоимость земельного участка за последние 5 лет. При этом существуют определённые факторы, способные повысить сумму налога к уплате. Так, если на приобретённом земельном участке было произведено строительство жилья, за исключением индивидуального жилищного строительство, в течение трех лет применяется повышающий коэффициент 2. Если недвижимость была построена до завершения трёхлетнего срока, налог, уплаченный с повышенным коэффициентом, может быть перерасчитан. Это значит, что сумма, уплаченная сверх меры, будет учтена при расчёте налога за следующий отчётный период, и в следующем году взнос уплачиваться не будет или сумма значительно сократится.

В случае, если строительство не удается выполнить в оговоренный срок, то по истечении трех лет с момента начала первых работ, собственность будет зарегистрирована. При этом налог, уплаченный сверх нормы, будет использован в качестве платежей за будущие кварталы. Таким образом, плательщик некоторое время может не вносить оплату в бюджет.

Понятие и назначение земельного налога

Как указано в ст.65 ЗК РФ, земля в нашей стране используется на платной основе. При этом видов платежей всего два:

- налог;

- арендная плата.

Определение земельного налога выводится из положений гл.31 НК. Так, согласно ст.388 НК это налог, уплачиваемый физ. лицами и компаниями за участки, которыми они владеют на праве:

- собственности;

- постоянного пользования;

- пожизненного наследуемого владения.

Важно! За некоторые объекты налог не взимается. Их закрытый перечень содержится в п.2 ст.389 НК. Например, это:

— лесной фонд;

— земля, занятая заповедниками, памятниками культуры и истории и т.п.;

— участки, включенные в имущество многоквартирного дома (с 2015 г.) и др.

Пример 1

У Клавдии в собственности есть трехкомнатная квартира в многоэтажке. Также ей принадлежит доля 5/1000 участка под домом. Однако налог Клавдия платит только за квартиру. Земля в составе общедомового имущества освобождена от налогообложения.

Основное назначение налога на землю, иных сборов и налогов — пополнение государственной казны. Далее рассмотрим, как земельный налог распределяется по бюджетам разных уровней.

В какой бюджет зачисляется земельный налог

Согласно НК РФ все налоги в России разделяются на 3 группы. Они бывают:

- федеральные — эти те взносы, которые платятся по всей стране (например, НДФЛ или НДС);

- региональные — помимо кодекса, регулируются законами субъектов РФ и действуют на их территории (например, транспортный);

- местные — такие налоги прописаны в налоговом кодексе и решениях муниципалитетов.

Как раз земельный налог относится к местному виду налогов согласно ст.15 НК. Регулирующая его гл. 31 НК включена в раздел 10 НК, который посвящен местным налогам и сборам. Это значит, что конкретные условия взимания налога действуют на территории того муниципального образования, в котором он введен. Таким образом, утверждение, что земельный налог — это федеральный налог, ошибочно.

Важно! Понятие муниципального образования содержится в ст.2 закона от 06.10.2003 № 131-ФЗ. К нему относятся:

— городское и сельское поселения;

— городской округ, в т.ч. с внутригородским делением;

— внутригородской и муниципальный районы;

— внутригородская территория.

Вне зависимости от того, каким является тот или иной налог (федеральным, местным или региональным) распределение полученных от него доходов может происходить по-разному.

Согласно ст.61 — 61.5 БК, 100% земельного налога поступает в местный бюджет муниципального образования. А это значит, что такие платежи составляет значительную часть всей доходной части бюджета поселков и районов. Особенно в тех регионах, где традиционно развито сельское хозяйство. Распределение доходов от земельного налога на нужды муниципального образования происходит в соответствии с местными правовыми актами.

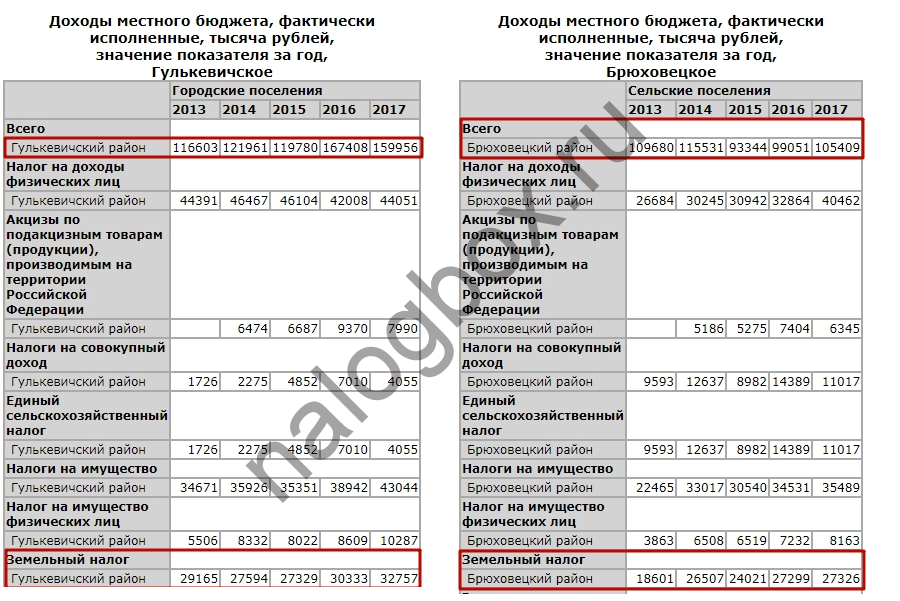

Пример 2

Данные Росстата по статистике поступления налогов за земли в т.ч. сельхозназначения в населенных пунктах Гулькевичское и Брюховецкое Краснодарского края за период 2013-2017 гг. показывают, что на долю этого налога приходится 16-27% от всех доходов бюджета поселений.

![]()

![]()

![]()

![]()

Чем регулируется земельный налог

Как распределяются полномочия органов власти по урегулированию налогов разных уровней, написано в ст.12 НК. Так, в п.4 этой статьи написано, что местные налоги работают в соответствии с НК РФ и правовыми актами муниципальных властей. При этом на местном уровне разрешается:

- регулировать ставки налога;

- устанавливать порядок и сроки его уплаты, если они не закреплены в налоговом кодексе;

- вводить дополнительные льготы.

Таким образом, местные власти, проведя оценку эффективности налоговых льгот по земельному налогу на своей территории, вправе устанавливать свои категории льготников по налогу и размер таких льгот. Это значит, что один и тот же человек будет платить за свой участок по-разному в зависимости от того, где расположена земля.

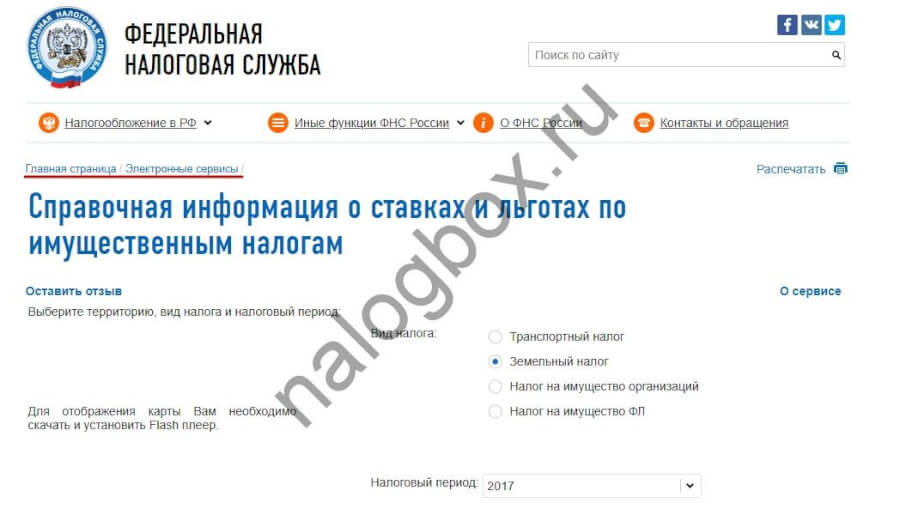

Важно!

Посмотреть актуальную информацию по существующим льготам и ставкам можно на сайте ФНС в специальном сервисе.

![]()

![]()

![]()

![]()

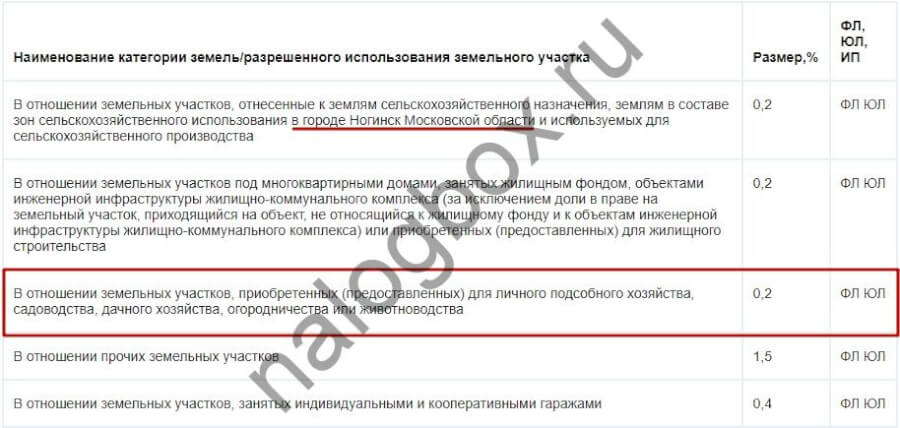

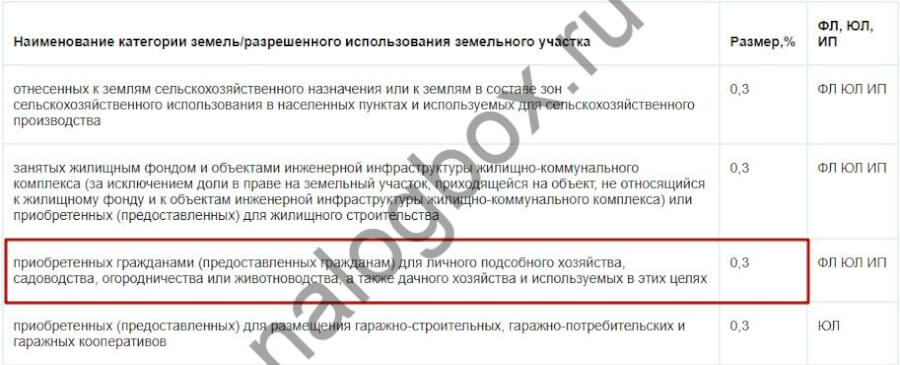

Пример 3

У москвичей Олега и Евгения одинаковые по размеру дачные участки, расположенные в Московской обл.: у Олега — под г. Ногинск, а у Евгения — недалеко, под г. Электросталь. Земельный налог в этих муниципальных образованиях регулируется решениями Совета Депутатов г. Ногинска от 25.10.2007 № 7/23 и г. Электросталь от 29.10.2014 № 385/73 соответственно.

Если посмотреть на информацию в онлайн-справочнике, без доп. льгот Олег платит налог за свой участок по ставке 0,2, а Евгений — 0,3. Перечень льготников в этих городах также различается.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Итоги

- Земельный налог является местным налогом. Муниципальные власти вправе регулировать его ставки и вводить дополнительные льготы.

- Нормативно правовое регулирование земельного налога осуществляется на основе положений НК и решений местных властей.

- Распределение между бюджетами земельного налога не происходит. 100 % поступлений направляются в бюджет муниципального образования, на территории которого расположен участок.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

В налоговой системе Российской Федерации существует три вида налогов: федеральные, региональные и местные. Основанием для такой классификации является уровень органов, которые вводят тот или иной обязательный платеж.

К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов. НДФЛ является федеральным налогом и регламентируется главой 23 НК РФ.

Как происходит распределение суммы, получаемой государством в виде налогов, определяется Бюджетным Кодексом РФ. Прямой зависимости от того кто вводит налог с тем в какой бюджет он будет зачислен – нет. Налоговые доходы от НДФЛ, являющегося федеральным налогом, не поступают в федеральный бюджет.

Распределение доходов от НДФЛ между бюджетами установлено БК РФ и зависит от того, кто является налогоплательщиком. По общему правилу в бюджет субъектов РФ зачисляются 85% от НДФЛ. Исключение составляет налог, уплачиваемый иностранным гражданином, работающим в России на основании патента. В данном случае налог в полном объеме поступает в бюджет субъекта РФ (п. 2 ст. 56 БК РФ).

Оставшиеся 15% суммы зачисляются в местные бюджеты (п.2 ст.58 БК РФ). Дальнейшее распределение зависит от того, какие административные единицы есть на территории субъекта.

В субъектах с территориальным делением на городские округа вся оставшаяся сумма зачисляется в бюджеты этих округов.

В случае, когда на территории субъекта есть городские поселения, то 10% от суммы НДФЛ перечисляется в их бюджет, а 5% в бюджеты муниципальных районов в их составе. В субъектах с сельскими поселениями, разделенными на муниципальные районы в следующем процентном соотношении: 2%-поселениям, 13% – муниципальным районам.

Слово «бюджет » в переводе со старого английского означает «кошелек «. Как нам хорошо известно, в кошелек складывают денежные средства (это доходы бюджета) и вынимают, расставаясь с ними (это расходы). Муниципалитеты должны все доходы и расходы осуществлять сугубо из этого кошелька – местного бюджета, который они самостоятельно утверждают и исполняют.

Посмотрим вначале, что же есть в кошельке наших муниципальных образований. По логике, государство должно мудро предусмотреть достаточность доходной части бюджета муниципалитета, чтобы обеспечить возможность органам местного самоуправления решать вопросы местного значения для жизнеобеспечения населения.

Муниципалитет может положить в свой кошелек средства не от любых доходов (иначе они превратились бы в коммерческие фирмы, наживающиеся, прежде всего, на населении), а только от тех, которые предусмотрены законом – Бюджетным кодексом РФ. К таким доходам муниципалитета относятся налоговые и неналоговые поступления.

В местный бюджет зачисляются местные налоги и отчисления от федеральных и региональных налогов. Местных налогов всего два – это земельный налог и налог на имущество физических лиц. Особого наполнения муниципальному бюджету эти налоги не приносят. В муниципальном кошельке, по данным Минфина России, они занимают всего 12,2 %, хотя есть и другие цифры: доля земельного налога в доходах бюджета муниципалитета составляет 3%, а доля налога на имущество физических лиц – 0,3%. При этом, по ряду экспертных оценок, почти 80% земли в России выведено из налогооблагаемой базы земельного налога, поскольку эта земля относится к федеральной собственности (земли запаса, лесной фонд, военные объекты и др.), что лишает муниципалитеты стабильного источника доходов от земельного налога, а выпадающие доходы не компенсируются.

Заместитель главы города Курчатов Курской области задал резонный вопрос: к кому обращаются органы государственной власти, призывая эффективно использовать землю, если из 5 тысяч гектаров земли только 40 га принадлежит муниципалитету и 0,7 га – области? Причем эти земли находятся под школами, больницами и тому подобными объектами (Состояние и перспективы реализации реформы местного самоуправления. Аналитический вестник Совета Федерации. 2008. № 21/366 ).

Получилось, что государство дало местному самоуправления «три копейки» и сказало в ст. 12 Конституции: «Ты самостоятельно!». Львиную долю доходной налоговой части местного бюджета составляют отчисления по установленным нормативам от федеральных и, по усмотрению субъекта РФ, от региональных налогов. Доля межбюджетных трансфертов в объеме всех доходов местных бюджетов приближается к 60%. Своеобразное «кормление с господних рук». Местные бюджеты полностью зависят от финансовой помощи органов государственной власти. И никакой самостоятельности при таких условиях и быть не может. Наиболее зависят местные бюджеты от поступлений по федеральному налогу на доходы физических лиц. Эти поступления составляют около 70% налоговых доходов местных бюджетов. Такая зависимость от одного налога, как, впрочем, и вся сложившаяся схема распределения налогов, не стимулируют муниципалитеты к развитию собственной экономики, расширению налогооблагаемой базы. Из режима активного поиска дополнительных ресурсов муниципалитеты переходят в режим ожидания финансовой помощи «сверху».

В. Васнецов. Нищие богомольцы

Кроме того, в структуре финансовой помощи местным бюджетам все большее значение приобретают не дотации, направления расходования которых определяются самими муниципалитетами, а субсидии, т.е. долевое участие вышестоящего уровня бюджетной системы в расходах, которые субъект Федерации считает необходимыми.

И еще один негативный аспект – финансовая помощь зачастую перечисляется в местные бюджеты в виде субсидий из федерального бюджета в середине, или вообще в конце финансового года, и данные средства не могут быть освоены муниципалитетами в текущем году (так называемый профицит местных бюджетов).

Что же касается неналоговых доходов местного бюджета, то и здесь возможности муниципалитетов очень ограничены. К таким доходам закон относит доходы муниципалитета от использования имущества, находящегося в муниципальной собственности, от продажи имущества, от платных услуг, оказываемых бюджетными учреждениями (например, поликлиниками), штрафы, компенсации и пр. При этом важно обратить внимание на то, что муниципалитеты не могут владеть любым имуществом, благодаря которому они бы извлекали доходы в бюджет. Объекты муниципального имущества жестко «привязаны» к вопросам местного значения, сформулированным в законе. Большую часть доходов бюджета от неналоговых поступлений сегодня составляют доходы от продажи и сдачи в аренду муниципального имущества (около 80%), но этот ресурс иссякнет, когда продавать будет нечего.

Вот такая грустная картина внутри местного кошелька. Казалось бы, государство при таком подходе к местному самоуправлению, как неразумному дитяте, не умеющему самостоятельно набирать средства в кошелек, должно и полномочий дать ему сообразно имеющимся копейкам. Вместе с тем, государство поступило с точностью до наоборот – оно не только нагрузило муниципалитеты «по самые уши» полномочиями по решению вопросов местного значения (кстати, весьма спорно, действительно ли эти вопросы носят местный, а не государственный характер), но и постоянно прибавляло другие полномочия, внося дополнения в закон о местном самоуправлении и отраслевые законы, называя многие из этих полномочий и не обязательными для муниципалитетов. Так, по данным Минфина России, в 2007 году расходные обязательства муниципальных образований выросли на 27,9% по сравнению с 2006 годом.

Увеличение объема полномочий муниципалитетов не сопровождалось одновременным увеличением доходов местных бюджетов, как это предусмотрено законодательством.

Но весь парадокс состоит в том, что у муниципалитетов просто не было и нет иного выхода, как брать на себя выполнение этих полномочий за счет собственных, и без того недостаточных, доходов. Среди таких полномочий, которые «как бы» и не государственные, и не местные — учет нуждающихся в улучшении жилищных условий; согласование переустройства и перепланировок жилых помещений; регистрация граждан по месту жительства; снос аварийных жилых домов; постановка на учет бесхозяйных объектов и многие другие вопросы, весьма затратные, но так необходимые населению.

Подобный подход может рассматриваться в качестве отступления от Конституции Российской Федерации, от Хартии местного самоуправления, согласно которой «при осуществлении полномочий органы местного самоуправления должны обладать достаточными, соразмерными этим полномочиям собственными финансовыми ресурсами, которыми они могут свободно распоряжаться» (ст. 9).

Обратим внимание, что даже в годы экономического подъема муниципалитеты особого удовольствия от состояния доходной части своего бюджета не получали. В 2005, первом году функционирования муниципалитетов по новой финансовой системе, доля доходов местных бюджетов относительно федерального и региональных бюджетов еще и снизилась.

Сегодня в России более чем 24 тысячи муниципальных образований, и практически все они дотационные. Даже среди наиболее обеспеченных городских округов таковых около 90%.

В наихудшем положении оказались городские и сельские поселения, попавшие в зависимость еще и от муниципальных районов, и передавшие им многие свои полномочия.

Какие видятся все же перспективы улучшения ситуации с местными бюджетами ?

Во-первых, отнесение некоторых налогов к разряду местных. Отрадно упоминание в послании Президента РФ о бюджетной политике, принятом в условиях мирового кризиса, о необходимости скорейшего создания условий для введения местного налога на недвижимость. Думается, налог на жилую недвижимость граждан может не только улучшить ситуацию с наполняемостью муниципального кошелька, но и поможет контролировать операции с недвижимостью.

Во-вторых, увеличение процента отчислений от налога на прибыль предприятий.

В-третьих, модернизация земельного налога в сторону увеличения количества субъектов, уплачивающих его.

В-четвертых, государственное софинансирование учета муниципального имущества, признанного бесхозяйным.

Очевидно, есть и другие способы, но главное – это желание государства за местным бюджетом увидеть конкретных людей, проживающих в муниципалитетах.

Для того, чтобы понять, в чем разница между местными, региональными и федеральными налогами, а также для того, чтобы ответить на вопрос, земельный налог — местный, или региональный, или федеральный, нужно рассмотреть каждую категорию отдельно.

Экономическая сущность налога на землю заключается в принудительном налогообложении, установленном действующим законодательством. Налог уплачивается каждый год, и его сумма зависит от площади и размера единицы земельного налогообложения. Это значит, что выплата не зависит от размера доходов собственника и прибыльности участка.

Статья 12 Конституции РФ гласит: «В Российской Федерации признается и гарантируется местное самоуправление. Местное самоуправление в пределах своих полномочий самостоятельно. Органы местного самоуправления не входят в систему органов государственной власти».

Это хорошая формулировка. В теории, понятие местного самоуправления подразумевает право и реальную способность местных администраций управлять значительной частью публичных дел в интересах местного населения. Однако на практике дела обстоят совсем иначе. Реальной самостоятельности и возможности решать местные проблемы напрямую у российских муниципальных образований нет: они попросту не располагают для этого достаточными средствами. Есть обязательства перед населением, но они не подкреплены соответствующими ресурсами.

Чтобы понять, почему так происходит, нужен небольшой экскурс в устройство налоговой системы нашей страны. Муниципальный бюджет формируется согласно Бюджетному кодексу РФ. В нем предусмотрено, что к доходам муниципалитетов относятся налоговые и неналоговые поступления. В числе налоговых поступлений – местные налоги и отчисления из федеральных и региональных налогов.

Местных налогов всего два:

земельный налог

Эти налоги не приносят существенного наполнения местным бюджетам и заполняют порядка 12% муниципального кошелька. Если с налогом на имущество физических лиц более-менее ясно, то почему хотя бы земельный налог не дает существенной прибавки, ведь у нас такая большая страна? Дело в том, что в России порядка 4/5 всей земли не облагаются земельным налогом, потому что эта земля относится к федеральной собственности: это земли запаса, лесной фонд, военные объекты и др.

Таким образом, оставшаяся львиная доля местного бюджета формируется за счет отчислений от федеральных и региональных налогов. Это деньги, которые приходят «сверху». В этом случае, конечно, у местных бюджетов нет стимула расширять свою налогооблагаемую базу. Вместо того чтобы активно искать дополнительные источники бюджетных поступлений на местах, местные власти переходят в пассивный режим ожидания помощи от федеральной власти.

К тому же в структуре финансовой помощи муниципальным бюджетам все большее значение приобретают не дотации, по которым сами муниципалитеты могут определять, на что расходовать деньги, а субсидии по тем сферам, которые субъект Федерации считает необходимыми и приоритетными.

Если говорить о формировании бюджета следующего уровня, уровня региона, то региональных налогов три:

налог на имущество организаций,

налог на игорный бизнеc

транспортный налог.

Свод регионального бюджета и местных бюджетов территорий называется консолидированным бюджетом. Посчитаем, какой вклад в консолидированный бюджет Московской области вносит ее отдельный житель.

Пусть нашим героем будет житель области с заработной платой до вычета налога в размере 50 000 руб., владеющий легковым автомобилем мощностью в 120 лошадиных сил и квартирой в 40 кв.м. с кадастровой стоимостью в 4 млн руб. Такой налогоплательщик делает взнос в консолидированный бюджет Московской области в размере около 82 530 руб. в год.

Эта сумма складывается из следующих частей:

Транспортный налог

(региональный налог)

Земельный налог

(местный налог)

Налог на имущество физических лиц

(местный налог)

Сумма налогов в год с типичного налогоплательщика московской области 82 530 руб.

Часть поступающаяя в областной бюджет

Часть поступающая в бюджет муниципалитета 450 руб.

Налог на доходы физических лиц

(федеральный налог, отчисления от которого попадают в Московскую область)

Транспортный налог

(региональный налог)

Земельный налог

(местный налог)

Налог на имущество физических лиц

(местный налог)

Налог на доходы физических лиц — 78 000, Транспортный налог — 4 080 р. И налог на имущество физических лиц — 450 руб. Общая сумма выглядит довольно внушительной, но при этом в местный бюджет от нашего героя поступают лишь 450 руб. в год. В результате поступающие в местный бюджет суммы средств несопоставимо малы с объемом расходов.

Из местного бюджета финансируются в числе прочего:

организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации,·

организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительство и содержание дорог местного значения;

благоустройство и озеленение территорий муниципальных образований;

организация утилизации и переработки бытовых отходов;

организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

охрана окружающей природной среды на территориях муниципальных образований

Ведь из местного бюджета финансируются, в числе прочего, образовательные, спортивные, медицинские учреждения, находящиеся в муниципальной собственности, учреждения ЖКХ, дороги местного значения, утилизация и переработка бытовых отходов, озеленение, транспорт и многое другое. Подавляющую долю из этого списка занимают расходы, связанные с жизнеобеспечением жителей. Более половины всех расходов местных бюджетов идут на социально-культурные мероприятия: образование, здравоохранение, ЖКХ и прочее. Очевидно, что это довольно крупные траты, и одними лишь местными налогами их не обеспечить.

В 2015 г. консолидированный бюджет Московской области составлял 523 295 млн рублей. Местные бюджеты по состоянию на 1 января того же года в совокупности составили примерно 242 600 млн рублей. Таким образом, примерно половина от общего объема средств, которыми располагал регион, пришлась на местный уровень.

Согласно закону «О бюджете Московской области на 2016 год и на плановый период 2017 и 2018 годов» на ближайший 2016 год доход консолидированного бюджета Московской области составит 514 169 053 р., а расход 505 168 464 р. Доходы и расходы бюджета Московской области 371 516 894 р. и 406 595 783р. (в области планируется дефицит порядка 35 миллионов), а доходы и расходы всех муниципальных образований МО — 149 118 260 р. и 105 038 782р. соответственно.

Консолидированный бюджет Московской области

Бюджет Московской области (областной бюджет)

Бюджеты муниципальных образований

Профицит+ / дефицит-

Профицит+ / дефицит-

Профицит+ / дефицит-

Видно, что бюджеты муниципальных образований Московской области довольно значительны. Однако бо́льшая часть средств, которыми подпитываются эти бюджеты (в числе этих средств и взносы налогоплательщиков), поступают снизу вверх, чтобы затем, сделав петлю, вернуться в муниципальные образования в виде финансовой помощи. У этой управленческой схемы есть очевидный, существенный недостаток: несмотря на то, что муниципальная власть лучше всего осведомлена о проблемах реальных людей, в текущих обстоятельствах у нее нет достаточных ресурсов для их решения.

Выходом из этой ситуации может стать децентрализация бюджетной системы и наделение органов местного самоуправления реальной властью. Это случится, если часть других региональных и федеральных налогов перейдут в разряд местных.

Надежда Гаврилова, политолог, выпускница факультета политологии МГУ, доктор философии Римского университета Ла Сапиенца