Содержание

- Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

- Пошаговое заполнение декларации по земельному налогу

- Порядок заполнения декларации

- Уточненная декларация

- Реализация земельного участка и налог на прибыль

- Сколько разделов 2 декларации заполнять?

- Если закончился трехлетний срок строительства…

- Новый коэффициент Ки.

- Если установлена льгота в виде пониженной налоговой ставки…

- Когда отчитываться по земельному налогу не требуется

- Образец декларации по земельному налогу

- Нюансы подготовки и представления декларации по земельному налогу

- Заполнение декларации за 2018 год

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — Титульный лист;

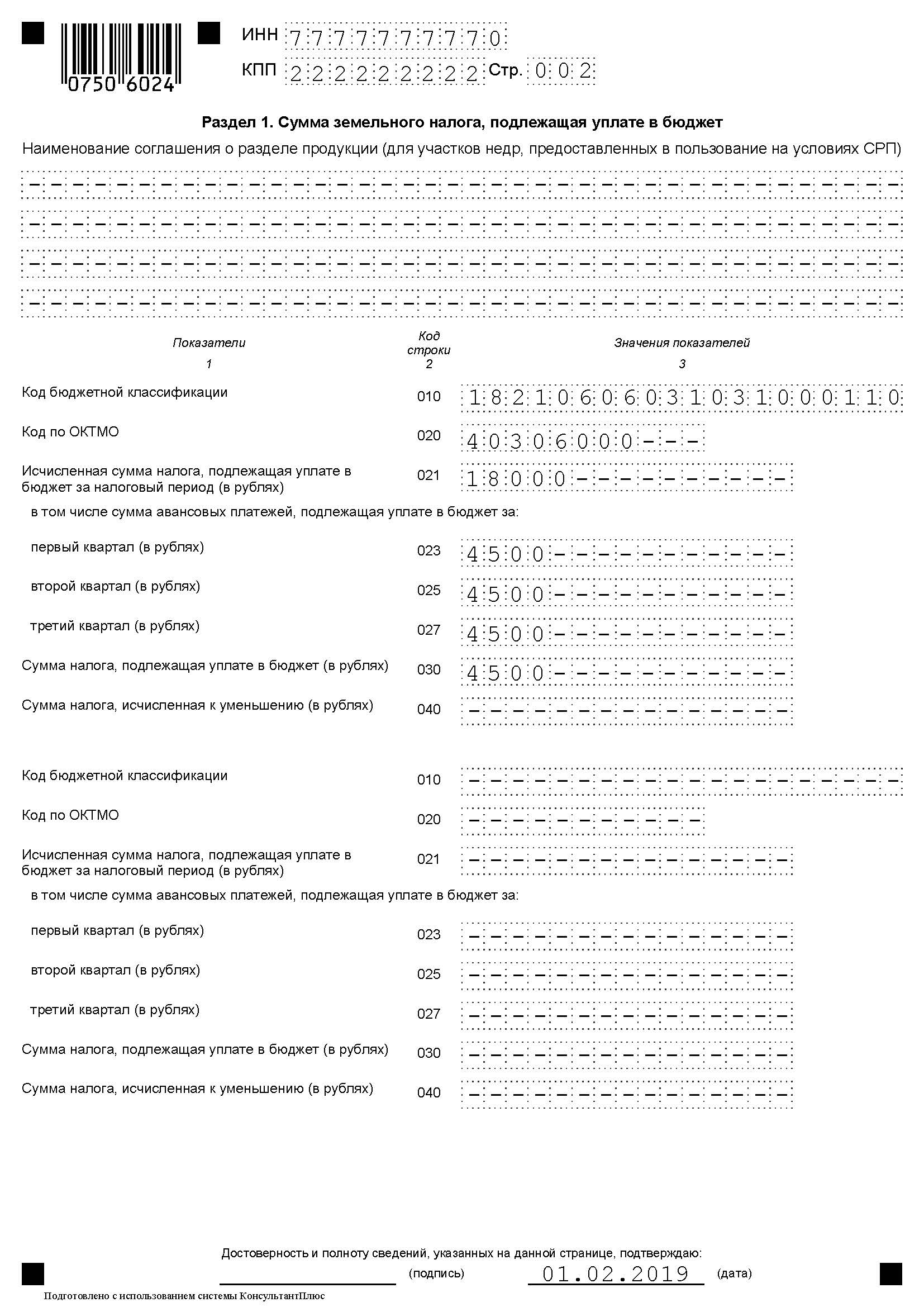

- 2-я страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

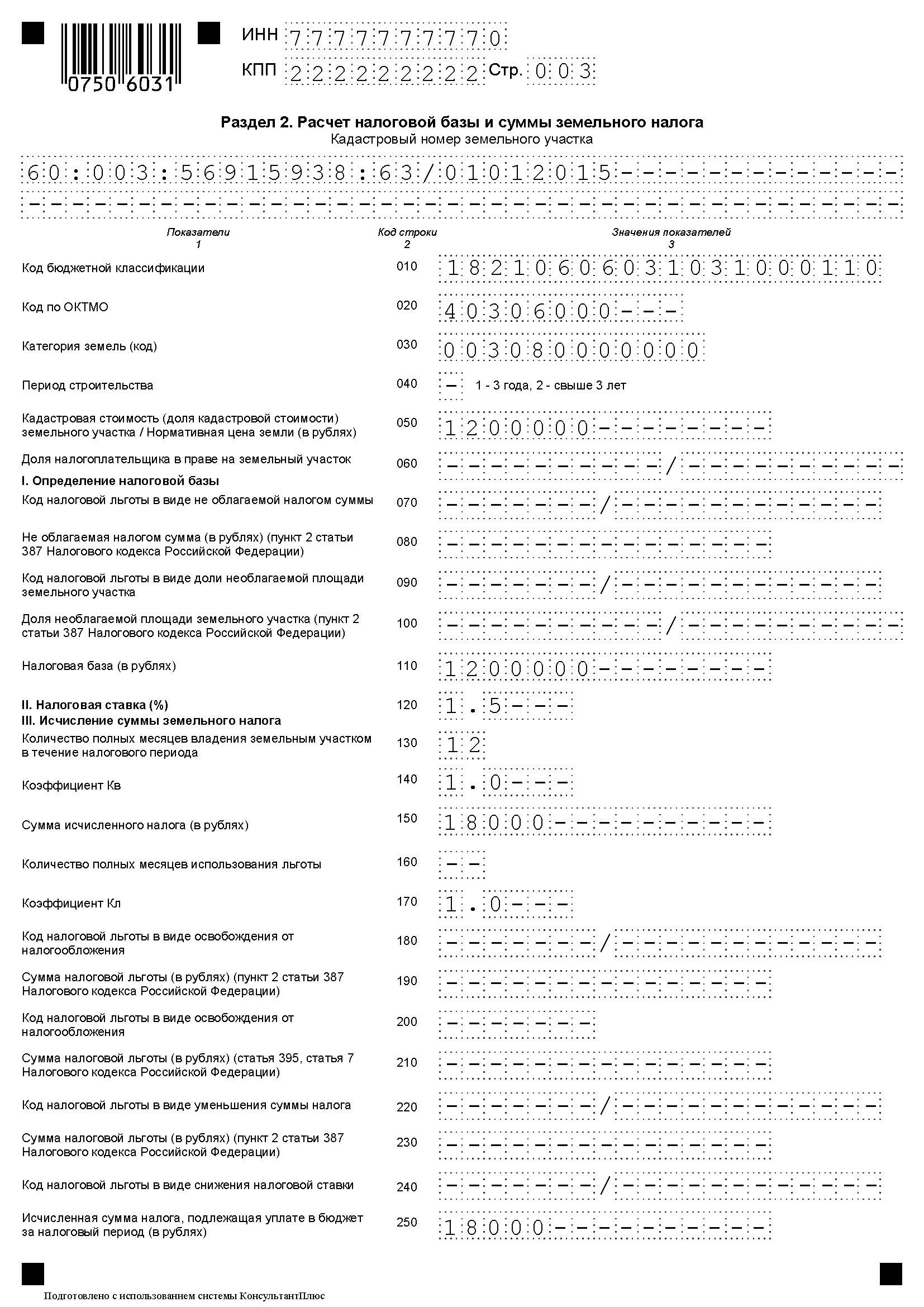

- 3-я страница — Раздел 2. Расчет налоговой базы и суммы земельного налога.

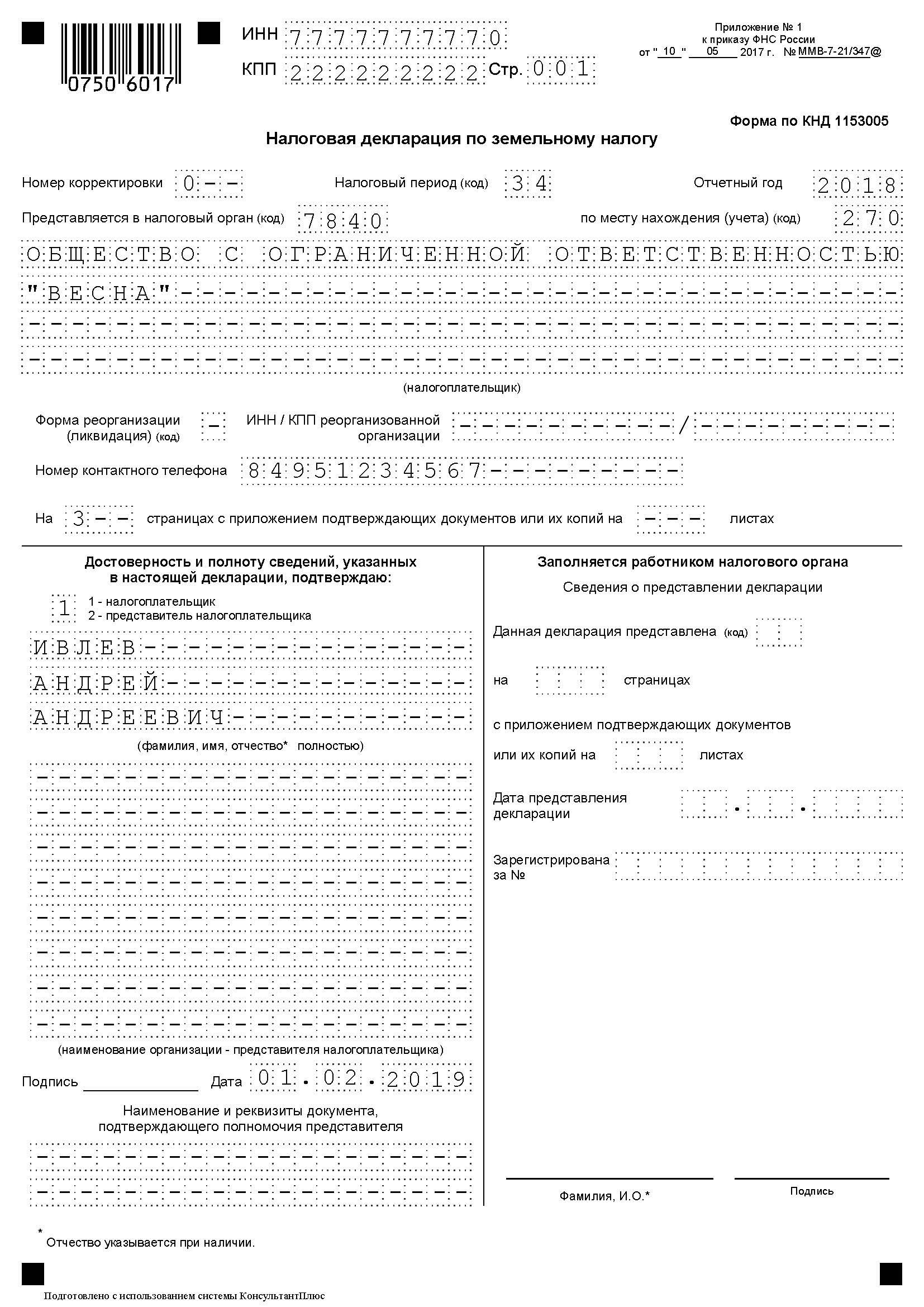

Налоговая декларация по земельному налогу: образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 60: 003:56915938: 63/ 01012015. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5 %. КБК 182 1 06 06031 03 1000 110. ОКТМО — 40306000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей — порядок расчета авансовых платежей смотрите в блоке по заполнению Раздела 1. Образец заполненной декларации можно скачать в конце статьи.

1 страница — Титульный лист

Образец заполнения бланка:

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно.

- В «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице.

- В «Номер корректировки», если представляется впервые указываем 000, при последующих корректировках 001, 002 и так далее.

- В «Налоговый период», проставляем нужное число налогового периода. Для календарного года — 34.

- В «Отчетный год» — дату заполнения бланка.

- Каждая инспекция, в которую предоставляется отчетность, имеет свой личный не повторяющийся четырехзначный код, в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Декларация по земельному налогу за 2016 год сдается в ИФНС по месту нахождения участка или доли в участке. В нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга.

- Налогоплательщик проставляет код по месту нахождения (учета). По условиям нашего задания — 270.

- Наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА».

- В следующей строке вписываем контактный телефон плательщика.

- Далее проставляем количество страниц, подлежащих сдачи в инспекцию. Наша фирма ООО «ВЕСНА» сдаёт отчет за 2019 год на 3 страницах, без приложений.

- В месте, где необходимо указать налогоплательщика, — проставляем значение 1 и ФИО директора или представителя по доверенности.

- В конце поставим дату и подпись.

- В «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

- Сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк.

- В 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110.

- В 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2019 впишем 40306000.

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО. Значение, указанное в пункте, 150 и 250, — 18000 рублей, правила подсчета смотрим в поле 170.

- С 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 квартал соответственно.

Авансовые платежи = 1/4 * процентную ставку * кадастровую стоимость земельного участка(доли)= 1/4 * 1,5 % * 1 200 000 = 45 000 рублей.

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге получается значение со знаком «–», то везде проставляется прочерк.

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки.

- После заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — Раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

- ИНН и КПП проставляется автоматически с первой страницы.

- Вносим кадастровый номер участка, данный номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 60: 003:56915938: 63/ 01012015

- 010 — из приказа Минфина № 150н от 16 декабря 2014 выбираем и указываем код бюджетной классификации.

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию по земельному налогу ОКАТО.

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/ выбираем и указываем код категории земель. Прочие земли — 003008000000.

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка.

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк.

- С 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из и из документов, подтверждающих право на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки.

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей.

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5 %.

- 130 — указываем срок владения участком в течении налогового периода. Указывается в полных месяцах. Полных месяцев 12.

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = Срок владения / 12 , у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев.

- 150 — определяется по формуле: 110 (налоговая база) * 120 (ставку) * 140 (коэффициент Кв). Данная сумма отражается и по полю 250. 150 = 1 200 000 * 1,5 % * 1 = 18 000 рублей.

- С 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки.

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Пошаговое заполнение декларации по земельному налогу

Декларация по земельному налогу — обязательный документ, который представляют в налоговую инспекцию (по местонахождению участка земли) юридические и физические лица – собственники земельных наделов, наделены обязанностью уплачивать налог согласно главе 31 НК РФ.

В составе декларации:

- титульный лист;

- 1 раздел, с обозначенной суммой налога;

- 2 раздел, отображающий расчет базы налога.

Основаниями уплаты земельного налога и сдачи декларации есть использование земли в коммерческих целях. Уплата налога осуществляется за участки, находящиеся в праве собственности, постоянного бессрочного или наследуемого пожизненного владения.

Декларации представляется не позднее 01.02. года, наступающего за истекшим налоговым периодом.

Физические лица, которые используют землю в личных целях (для жилищного строительства, организации дачного или садового хозяйства) уплачивают сбор на основании уведомлений, выставленных налоговыми инспекциями. Декларацию они не подают.

Лица, владеющие землей на условиях аренды, а также те, у которых есть право безвозмездного пользования, освобождаются от обязанности подачи декларации и уплаты земельного налога.

Порядок заполнения декларации

В титульном листе отражаются следующие данные:

- ИНН и КПП юридического лица, которые присваиваются ему налоговым органом по местонахождению, в который сдается отчетность.

- КПП— код из свидетельства о постановке на учет в инспекцию.

- Номер корректировки — при представлении первичной отчетности — «0», по уточненной — «1» впервые, и от 1 по порядку — повторно.

- Период, за который производится уплата налога:

34 — для календарного года;

50 — для организаций в стадии реорганизации или ликвидации. - Отчетный год.

- Код налоговой инспекции.

213 — по месту учета для крупнейшего плательщика;

216 — для его правопреемника;

270 — по месту нахождения земли или ее доли. - Наименование организации следует указывать согласно данным в учредительном документе организации.

- “Форма реорганизации (ликвидации)” указываются коды:

1 — для преобразования;

2 — слияния;

3 — разделения;

5 — присоединения;

6 — разделение с присоединением;

0 — ликвидации. - Номер контактного телефона указывается с кодом страны без пробелов.

- Количество страниц составленной декларации включает копии или оригиналы документов, которые подтверждают полномочия представителя отчетности.

- Достоверность и полноту данных подтверждается одним из двух значений:

«1» — для руководителя организации;

«2» — для представителя налогоплательщика.

Подписывает титульный лист руководитель, расшифровав Ф.И.О., и проставив дату подписания. Это же касается и представителя налогоплательщика, который подтверждает свои полномочия прикреплёнными документами.

Раздел 1

Данные вносятся по всем облагаемым наделам и их долям.

В первой строке – наименование соглашения о разделе продукции.

Строка: 010 — КБК, по которому уплачивается сумма из строки 030.

Строка: 020 — код, в соответствии с ОКТМО.

Строка: 021 — налоговая сумма за налоговый период.

Сумма авансового налогового платежа текущего года (в рублях) указывается по строкам:

- 023 — за первый квартал;

- 025 — за второй квартал;

- 027 — за третий квартал;

Строка: 030 — сумма налога на земельный участок к уплате в бюджет (разница суммы строки 021 и сумм авансовых платежей). Если полученная величина принимает отрицательное значение — ставится прочерк.

Строка: 040 — налоговая сумма к уменьшению (разница суммы строки 021 и сумм авансовых платежей). Если число отрицательное, оно указывается без знака «-«, если положительное — ставится прочерк.

Достоверность и полнота сведений заверяются как на титульной странице.

Раздел 2

Указав ИНН и КПП, отобразите кадастровый номер участка земли.

Строка: 010 — КБК.

Строка: 020 — код, в соответствии с ОКТМО.

Строка: 030 — код земельной категории земли.

Строка: 040 — указывается срок приобретенных земельных участков для жилищного строительства одним из двух значений:

- «1» — срок 3 года;

- «2» — более 3 лет.

Строка: 050 — кадастровая стоимость земли или ее доли.

Строка: 060 — доля юридического лица в праве на землю в виде дроби (для земельных участков в общей или совместной стоимости).

Строки: 070–080 — код льготы и необлагаемая сумма, уменьшающая базу налога.

Строка: 090-100 — код льготы по доле необлагаемой площади и величина доли.

Строка: 110 — налоговая база (кадастровая стоимость на 01.01. налогового периода).

Строка: 112 — налоговая ставка.

Строка: 130 — число полных месяцев в году, в течении которых земля была во владении.

Строка: 140 — коэффициент Кв, как отношение полных месяцев к числу календарных.

Строка: 150 — налоговая сумма за налоговый период (строка 110 × строку 112 × строку 114) ÷ строку 100.

Строка: 160 — число полных «льготных» месяцев.

Строка: 170 — коэффициент Кл, как отношение месяцев без применения льгот к календарным.

Строки 180–240 отражают использование всех возможных льгот.

Строка: 250 – исчисленная сумма налога к перечислению в местный бюджет. Равность значений:

- строка 250 = строка 150 – строка 230;

- строка 250 = строка 150 – строка 190;

- строка 250 = строка 150 – строка 210.

Чистый бланк декларации можно скачать по .

Уточненная декларация

В случае обнаружения налогоплательщиком в декларации по налогу на землю факта неполного отражения сведений или факта их неотражения, а также ошибок, которые привели к занижению итоговой суммы налога к уплате, налогоплательщик в обязательном порядке вносит необходимые изменения в расчеты и представляет уточненную декларацию в тот налоговый орган, в который представлялась первичная.

В случае обнаружения налогоплательщиком в декларации по налогу на землю факта неполного отражения сведений или факта их неотражения, а также ошибок, которые привели к занижению итоговой суммы налога к уплате, налогоплательщик в обязательном порядке вносит необходимые изменения в расчеты и представляет уточненную декларацию в тот налоговый орган, в который представлялась первичная.

Если же он обнаружил недостоверные сведения или ошибки, которые не привели к занижению налоговой суммы, он не обязан вносить в отчетность изменения, однако имеет на это право.

Налогоплательщик может воспользоваться правом перерасчета суммы земельного налога и налоговой базы в случае, если допущенные ошибки привели к завышенной итоговой сумме налога. Это делается за тот налоговый период, в котором такие ошибки (относящиеся к прошлым периодам) были выявлены.

Уточненную декларацию необходимо представлять в налоговую инспекцию по форме, которая была действительна в налоговый период, за который вносятся уточнения.

В случае, если период совершения ошибок определить невозможно, перерасчет суммы земельного налога и налоговой базы производится в периоде, в котором ошибки были выявлены.

Внешне бланк уточненной декларации не отличается от бланка первичной. Единственное отличие заключается в том, что, внося данные в титульный лист в строке «номер корректировки», при представлении уточненной отчетности проставляется не «0», а «1» впервые, и от 1 по порядку — повторно.

Реализация земельного участка и налог на прибыль

Если организация продает земельный участок, определяя налоговую базу налога на прибыль бухгалтер должен знать, как земля была получена: приватизирована, приобретена безвозмездно или куплена для перепродажи.

Статьей 247 Налогового Кодекса установлено, что объектом обложения налогом на прибыль является полученная прибыль – это доходы, которые уменьшены на величину расходов. Доход определяется в большинстве случаев ценой в договоре. Для определения расходов необходимо учитывать, как земельный участок оказался в собственности организации.

Если реализуется земельный участок, ранее приобретенный у юридического или физического лица, в таком случае нужно руководствоваться нормами статьи 268 Налогового Кодекса, учитывая, что 256 статьей установлено, что земельный надел не может считаться амортизируемым имуществом.

Если реализуется земельный участок, ранее приобретенный у юридического или физического лица, в таком случае нужно руководствоваться нормами статьи 268 Налогового Кодекса, учитывая, что 256 статьей установлено, что земельный надел не может считаться амортизируемым имуществом.

При реализации такого имущества организация может уменьшить доход от такой операции на цену создания или приобретения этого имущества.

Если земля изначально приобреталась для перепродажи, налогоплательщик может уменьшить доход на сумму всех расходов, связанных с приобретением.

Даже если земля отражена в составе товаров, все равно нужно зарегистрировать право собственности.

Если реализуется приватизированная земля, при исчислении базы налога на прибыль стоимость участка (в бухгалтерском учете) признается как расходы.

Если земля была получена безвозмездно, ее стоимость в расходах не учитывается.

Прибыль или убыток от реализации имущественного права на землю определяется разницей между ценой такой реализации и невозмещенными налогоплательщику затратами, связанными с получением права на участок. Невозмещенные затраты – разница затрат на получение права на участок и суммы расходов, которые учитывались для целей налогообложения до реализации данного права.

Убыток от реализации земельного права будет иметь место, если невозмещенные затраты превышают цену реализации.

При реализации земельного участка вместе со зданием, находящимся на нем, прибыль от реализации подобного вида сооружений будет считаться объектом налогообложения. Если это амортизируемое имущество, организация вправе уменьшить доходы на остаточную стоимость имущества и на сумму расходов, связанных с реализацией.

Если результатом стал убыток, он будет включен в прочие расходы равными частями на протяжении срока, который определяется разницей срока полезного использования и срока эксплуатации до момента реализации.

При реализации имущественных прав на землю, налогоплательщик может уменьшить доход на сумму расходов, связанных не только с реализацией, но также и с хранением, обслуживанием и транспортировкой реализуемого имущества.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Сколько разделов 2 декларации заполнять?

В новой форме декларации состав разделов не изменился: их по-прежнему два.

При этом было установлено, что разд. 2 декларации заполняется налогоплательщиком отдельно по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации. То есть количество разд. 2 было равно количеству земельных участков, принадлежащих организации.

Теперь более одного разд. 2 в отношении одного земельного участка заполняется:

-

в случае изменения в течение налогового периода кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка;

-

в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, приобретенных (предоставленных) в собственность юридическим лицам на условиях осуществления на них жилищного строительства.

Эти корректировки связаны с изменениями, внесенными в гл. 31 НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ и вступившими в силу с 01.01.2018:

-

изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости (п. 1 ст. 391 НК РФ);

-

в случае изменения в течение налогового (отчетного) периода вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному п. 7 ст. 396 НК РФ (п. 7.1 ст. 396 НК РФ).

Что касается коэффициентов 2 или 4, применяемых при жилищном строительстве, действовавшая ранее форма декларации не предусматривала возможности применять два разных коэффициента в течение одного налогового периода (Письмо ФНС России от 20.03.2018 № БС-4-21/5157@). Теперь в случае окончания трехлетнего срока строительства начиная с даты регистрации прав на земельный участок в 2018 году нужно заполнить два разд. 2 декларации с разными коэффициентами 2 и 4.

К сведению:

Декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если закончился трехлетний срок строительства…

Как уже было сказано, согласно внесенным изменениям при окончании трехлетнего срока при жилищном строительстве в течение налогового периода нужно заполнить отдельно два разд. 2 декларации с разными коэффициентами.

Обратите внимание:

Налогоплательщики-организации по истечении налогового периода представляют декларацию в налоговый орган по месту нахождения земельного участка. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Соответственно, в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельного участка, приобретенного (предоставленного) в собственность юридического лица на условиях осуществления на нем жилищного строительства, по строке с кодом 040 одного листа разд. 2 указывается значение 1, а по строке с кодом 040 второго листа разд. 2 – значение 2.

В этой ситуации по строке с кодом 130 разд. 2 отражается количество полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, прописанного в строке с кодом 040 разд. 2.

Напомним, что количество полных месяцев при возникновении права собственности на земельный участок рассчитывается следующим образом (п. 7 ст. 396 НК РФ):

-

если возникновение права собственности на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение названного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) этого права;

-

если возникновение права собственности на земельный участок произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) данного права не учитывается.

В случае окончания трехлетнего срока строительства для определения полных месяцев используется тот же подход.

Кроме того, по строке с кодом 140 разд. 2 (коэффициент Кв) отражается отношение количества полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, проставленного в строке с кодом 040 разд. 2, к числу календарных месяцев в налоговом периоде.

Пример 1.

Трехлетний срок со дня регистрации прав на земельный участок под жилищное строительство истек 01.04.2018. Какие значения коэффициента Кв нужно указать?

В данном случае отражаются следующие значения:

-

при заполнении разд. 2 с указанием по строке с кодом 040 значения 1 по строке с кодом 140 – значение 0,2500 (3 мес. / 12 мес.);

-

при заполнении разд. 2 с указанием по строке с кодом 040 значения 2 по строке с кодом 140 – значение 0,7500 (9 мес. / 12 мес.).

Новый коэффициент Ки.

С 2018 года в гл. 31 НК РФ введено понятие коэффициента Ки, который применяется для исчисления земельного налога в случае изменения кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка (п. 7.1 ст. 396 НК РФ). В декларации он указывается по строке с кодом 145. Ранее такой строки в декларации не было.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде земельный участок имел кадастровую стоимость, установленную для обозначенного вида разрешенного использования земельного участка, категории земель и (или) значения площади, к числу календарных месяцев в налоговом (отчетном) периоде. При этом значение по строке с кодом 145 указывается в десятичной дроби с точностью до десятитысячных долей.

Если в налоговом периоде не произошло изменения кадастровой стоимости земельного участка, то коэффициент Ки не определяется, а по строке с кодом 145 ставится прочерк.

Пример 1.

Сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения вида разрешенного использования земельного участка, категории земель и (или) площади земельного участка, внесены в Единый государственный реестр недвижимости 10.11.2018. Как рассчитать коэффициент Ки?

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости по состоянию на 1 января текущего года (старой кадастровой стоимости) коэффициент Ки определяется так: Ки = 10 мес. / 12 мес. = 0,8333.

Соответственно, по строке с кодом 145 прописывается значение 0,8333.

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости, измененной в 2018 году, коэффициент Ки определяется так: Ки = 2 мес. / 12 мес. = 0,1667.

Соответственно, по строке с кодом 145 проставляется значение 0,1667.

Поскольку введен новый коэффициент, соответствующие изменения внесены в порядок расчета суммы исчисленного земельного налога, которая указывается по строке с кодом 150. Сумма земельного налога рассчитывается по следующим формулам:

- При отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

- При наличии коэффициента Ки:

|

строка с кодом 150 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140 |

х |

строка с кодом 145) |

Если декларация представляется в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, то по строке с кодом 150 отражается исчисленная сумма земельного налога, которая определяется как произведение значений по строкам с кодами 110, 120 и 140, деленное на 100, и коэффициента 2, если по строке с кодом 040 соответствующая ячейка отмечена значением 1, или коэффициента 4, если по строке с кодом 040 соответствующая ячейка отмечена значением 2.

Сумма земельного налога рассчитывается по следующим формулам:

- Если по строке с кодом 040 соответствующая ячейка отмечена значением 1 (коэффициент 2):

- при отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

100) |

х |

- при наличии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140 |

х |

строка с кодом 145) |

100) |

х |

- Если по строке с кодом 040 соответствующая ячейка отмечена значением 2 (коэффициент 4):

- при отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

100) |

х |

- при наличии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

х |

строка с кодом 145) |

х |

Если установлена льгота в виде пониженной налоговой ставки…

Порядок заполнения строки с кодом 250, по которой указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, дополнен еще одним случаем.

Если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлена налоговая льгота по земельному налогу в виде снижения налоговой ставки, по строке с кодом 250 прописывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, в рублях, рассчитанная по формуле:

|

строка с кодом 250 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

К сведению:

Дополнительные коды категорий земель для целей заполнения налоговой декларации по земельному налогу приведены в Письме ФНС России от 23.03.2018 № БС-4-21/5440@.

* * *

Обновлена декларация по земельному налогу, а также скорректирован порядок ее заполнения. В новой редакции декларация должна будет представляться за налоговый период 2018 года. Поправки в декларации связаны с изменениями, внесенными в гл. 31 НК РФ и вступившими в силу с 01.01.2018.В декларацию по земельному налогу и порядок ее заполнения внесены следующие изменения:

-

увеличено количество случаев, когда представляется более одного листа разд. 2;

-

разъяснен порядок заполнения разд. 2 в случае окончания трехлетнего срока при жилищном строительстве в течение налогового периода;

-

введен коэффициент Ки, который применяется для исчисления земельного налога в случае изменения кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка;

-

введен еще один вариант расчета при заполнении строки с кодом 250, по которой указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период.

«О внесении изменений в приложения к Приказу Федеральной налоговой службы от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронной форме и порядка ее заполнения, а также признании утратившим силу Приказа Федеральной налоговой службы от 28.10.2011 № ММВ-7-11/696@».

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Когда отчитываться по земельному налогу не требуется

Перед тем как заполнить декларацию по земельному налогу за 2018 год и сдать в 2019-м, проверьте:

- Обязаны ли вы сдавать этот отчет — декларацию по земельному налогу представляют только владеющие земельными участками организации, в том числе и тогда, когда они ограничены в правах.

Подробнее в материале «Земельный участок ограничен в использовании: возникает ли земельный налог?».

Компаниям без земли, ИП и гражданам отчитываться не нужно.

- Была ли компания в 2018 году владельцем земельных участков; если нет (к примеру, арендовала землю у другой фирмы или физлица), декларацию по земельному налогу за 2018 год подавать не нужно (письмо Минфина России от 23.06.2016 № 03-02-08/36474).

- Действовал ли земельный налог на территории того муниципального образования, в границах которого находится ваша земля. Лишь в этом случае вам необходимо отчитаться по налогу и уплатить его (ст. 387 НК РФ).

Как муниципальные власти могут влиять на величину земельного налога, узнайте из публикации.

Проведя предварительный контроль по вышеуказанным условиям, приступайте к оформлению декларации — сделайте это с учетом рекомендаций, размещенных в следующем разделе.

Образец декларации по земельному налогу

Как заполняется декларация по земельному налогу, разберем на примере.

ООО «Рембытстрой» использует в своей деятельности 2 земельных участка:

- первый участок фирма арендует у своего партнера ООО «Стройка-Люкс»;

- второй участок принадлежит ООО «Рембытстрой» на праве собственности.

Несмотря на то что земельные участки располагаются в разных муниципальных образованиях, специалистам ООО «Рембытстрой» не придется оформлять 2 декларации — отчет нужен только по налогу, рассчитываемому со стоимости собственной земли фирмы. По арендуемой земле должен отчитаться ее собственник — ООО «Стройка-Люкс».

Исходные данные для расчета налога:

- кадастровая стоимость участка на 01.01.2018 — 18 320 000 руб.;

- 23 мая 2018 года в ЕГРН внесены сведения о продаже части этого земельного участка, на 01.06.2018 года его новая кадастровая стоимость — 14 500 000 руб.

- ставка земельного налога — 0,3%;

При заполнении декларации специалисты ООО «Рембытстрой»:

- Проставили код налогового периода «34» на титульном листе, что означает годовую «земельную» декларацию.

- Для заполнения строки 030 раздела 2 (код категории земли) они воспользовались приложением № 5 Порядка заполнения декларации, утвержденного приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ (ред. от 30.08.2018). Поскольку земля находится в пределах населенного пункта и не относится к остальным категориям земель, используется код 003002000000.

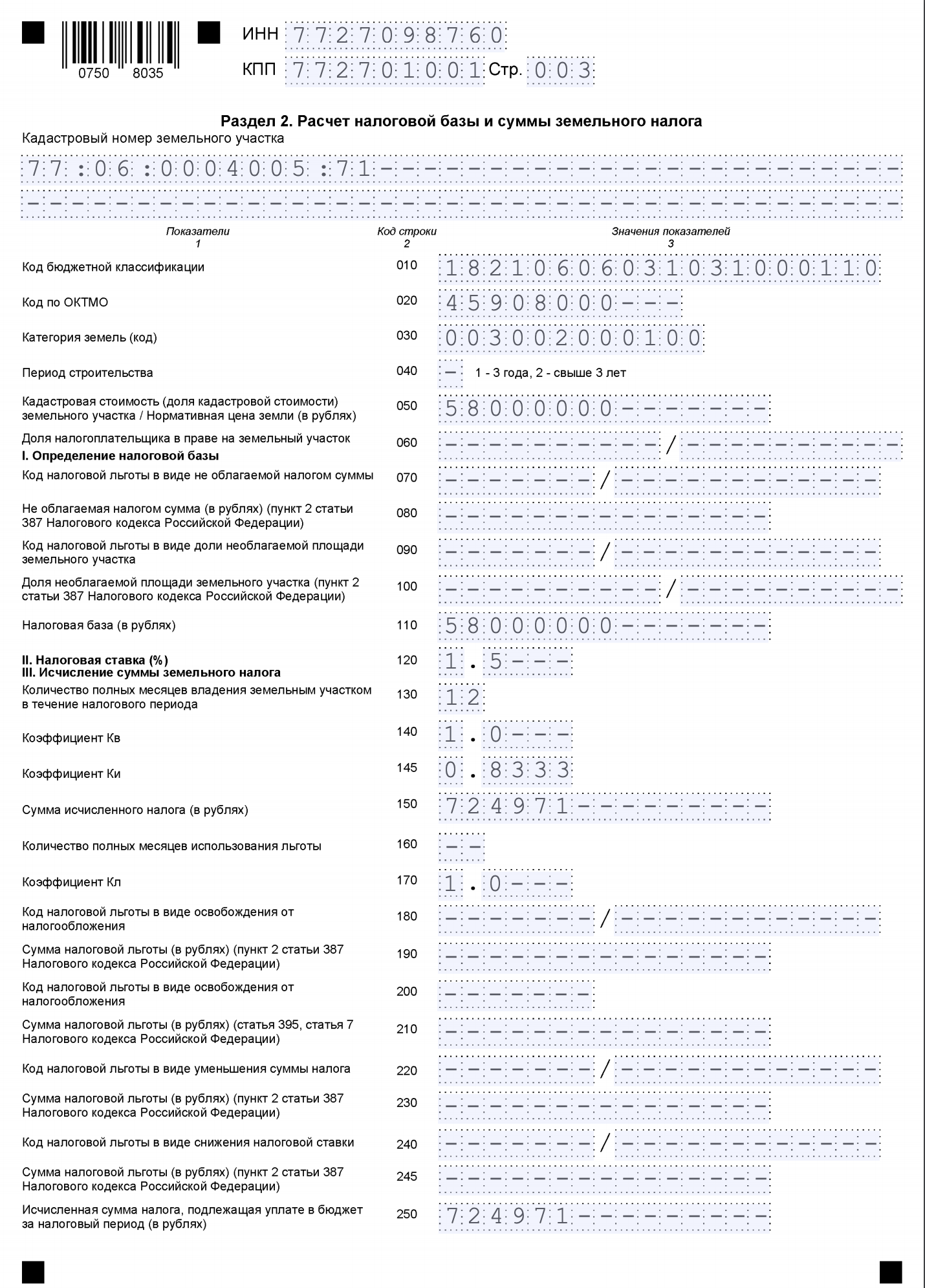

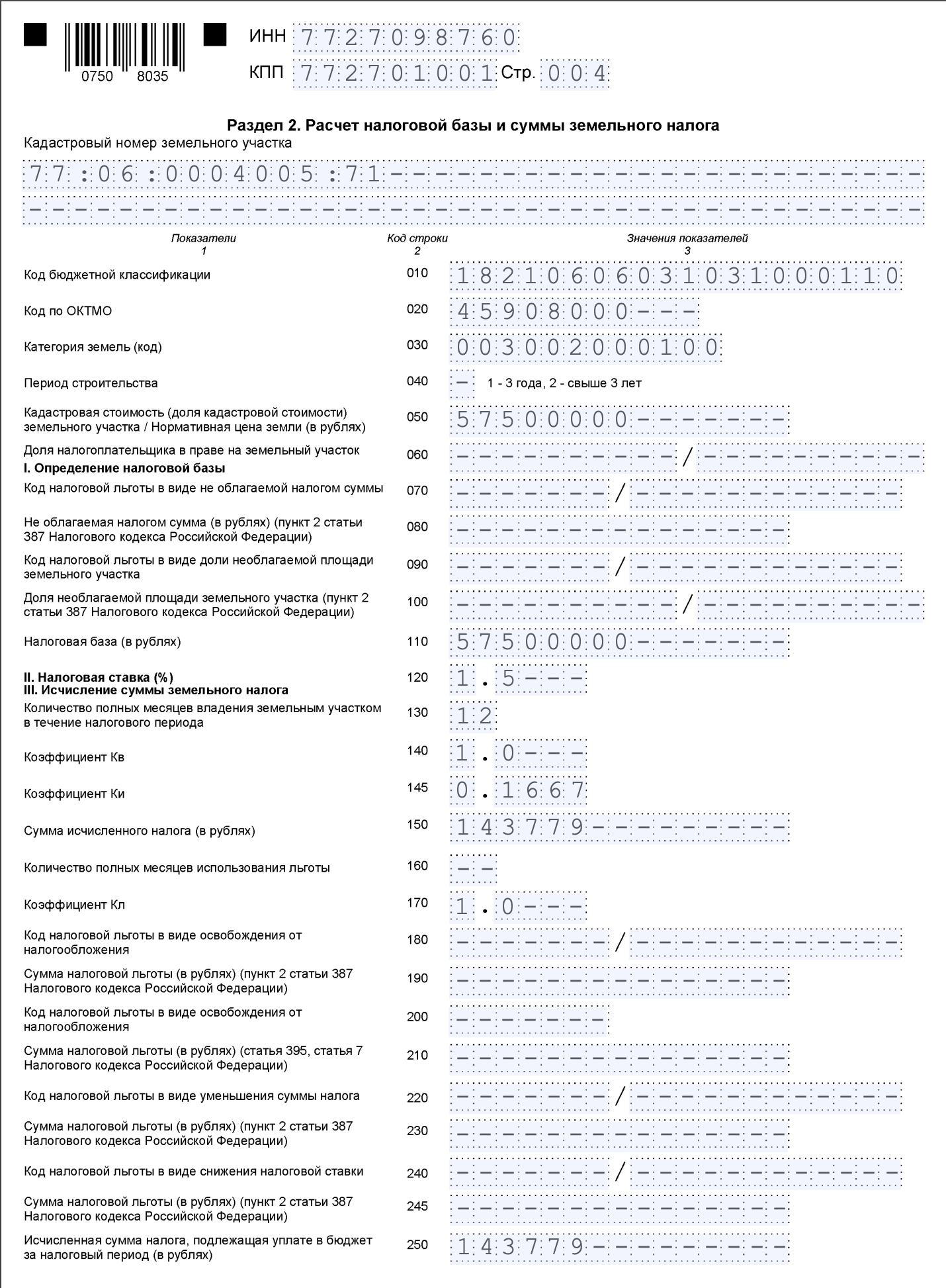

- Определили сумму земельного налога (стр. 150) разделу 2 как произведение кадастровой стоимости, налоговой базы и коэффициента Ки. Сумма земельного налога определена на двух листах (003 и 004) раздела 2.

- Для заполнения строки 145 раздела 2 (коэффициент Ки) они воспользовались формулой:

Ки1 = число полных месяцев до изменения площади участка участка /12 месяцев.

5 мес./12 мес. = 0, 4167. Этот коэффициент привели на стр.003 декларации.

Ки2 = число полных месяцев после изменения площади участка /12 месяцев.

7 мес./12 мес. = 0,5833. Этот коэффициент указали на стр.004 декларации.

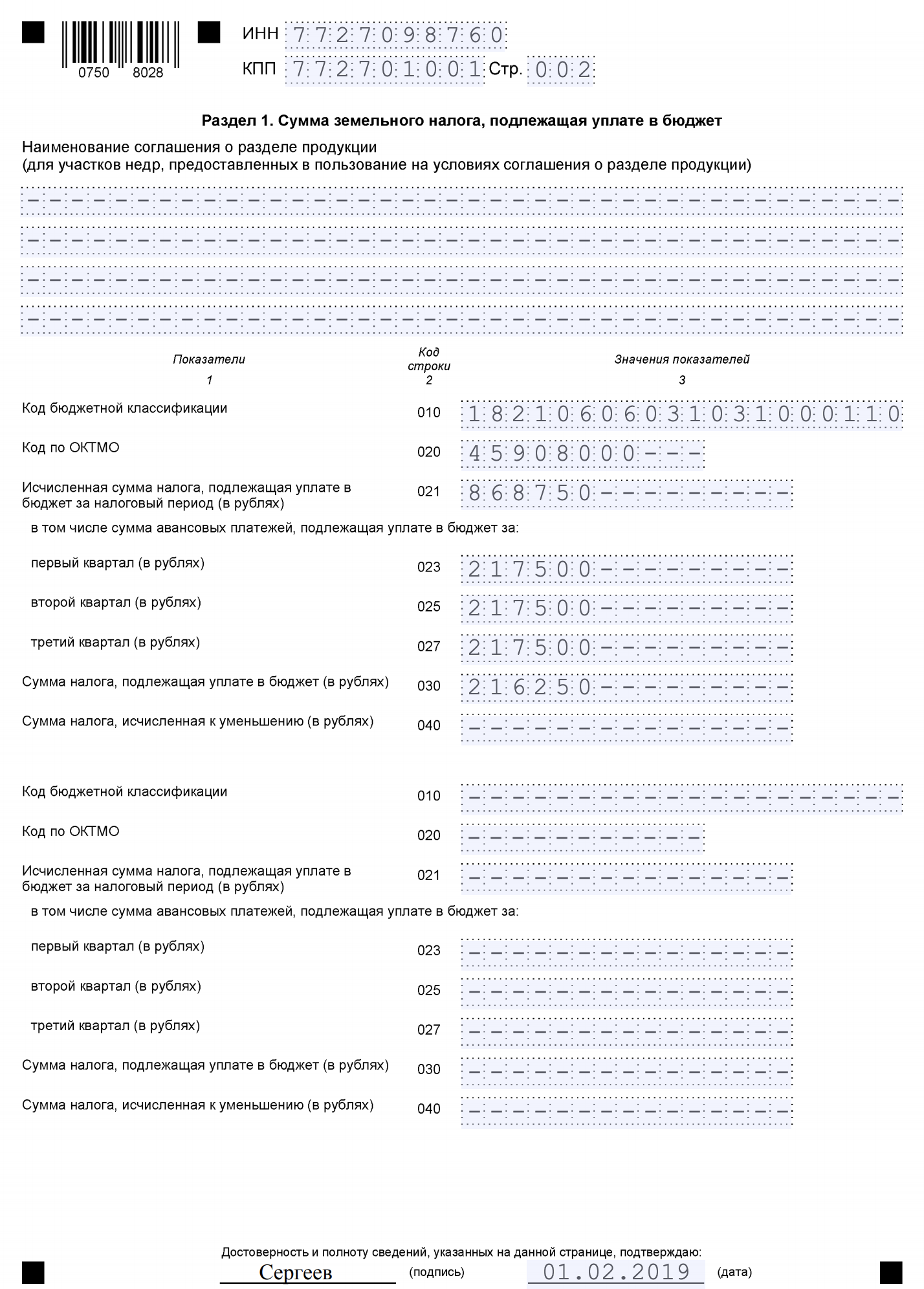

- В разделе 1 по строке 021 «Исчисленная сумма за налоговый период» записали исчисленную сумму налога, которую определили как сумму исчисленного налога по строке 250 раздела 2 листов 003 и 004 декларации: 22 902 + 25 374 = 48 276 руб.

- Авансовые платежи были определены следующим образом:

- 1 квартал: 18 320 000 * 0,3%/4 = 13 740 руб.

- 2 квартал:

по участку до его продажи (за апрель-май)

18 320 000 * 0,3% * 2/12 = 9 160 руб.

По оставшейся после продажи части участка (за июнь)

14 500 000 * 0,3%/12 = 3 625 руб.

Итого аванс за 2 квартал: 9 160 + 3 625 = 12 785 руб.

- За 3 квартал:

14 500 000 * 0,3%/4 = 10 875 руб.

- Сумма налога к доплате определена как разница между исчисленным налогом и авансовыми платежами:

48 276 — 13 740 — 12 785 — 10 875 = 10 876 руб.

- В пустующих ячейках проставили прочерки.

Как выглядит заполненная ООО «»Рембытстрой» декларация, смотрите в образце.

Нюансы подготовки и представления декларации по земельному налогу

Учесть нормативные требования по оформлению и сдаче декларации по земельному налогу помогут подсказки:

- На подготовку декларации по земельному налогу у организаций есть 1 месяц (январь 2019 года) — отчитаться перед налоговиками необходимо до 01.02.2019 (п. 3 ст. 398 НК РФ). Опоздание с отчетом грозит штрафом — 5% от налога, отраженного в декларации за каждый месяц просрочки («штрафной» минимум — 1 000 руб., максимум — 30% от неуплаченного налога).

- Отчитайтесь в электронной форме, если среднесписочная численность работников вашей компании за предшествующий год более 100 чел. (п. 3 ст. 80 НК РФ); если этот показатель меньше или равен 100, вы можете выбирать между электронной и бумажной формой отчетности.

- Сдайте декларацию налоговикам по месту нахождения земельного участка (кроме крупнейших налогоплательщиков — им необходимо отчитаться в инспекцию по крупнейшим налогоплательщикам (п. 4 ст. 398 НК РФ)).

Как оформить платежное поручение на уплату земельного налога, узнайте из публикации.

Порядок сдачи декларации в ситуации, когда компания владела в 2018 году несколькими земельными участками, смотрите на рисунке:

Заполнение декларации за 2018 год

Заполнить декларацию рекомендуем в следующей последовательности: вначале титульный лист, затем разд. 2 и в завершение разд. 1.

Титульный лист

В поле “КПП” указывается код, присвоенный при постановке на учет в том налоговом органе, в который представляется декларация (п. 3.2.1 Порядка).

Поле “по месту нахождения (учета) (код)” заполняется в соответствии с Приложением N 3 к Порядку (п. 3.2.7 Порядка). Например, при представлении расчета по месту нахождения земельного участка (доли земельного участка) нужно указать код “270” (Приложение № 3 к Порядку).

Раздел 2: расчет земельного налога

Раздел 2 заполните на каждый участок. В строке 020 укажите ОКТМО. Узнать его можно на сайте ФНС – http://nalog.ru/rn77/service/oktmo/.

Код категории земель для строки 030 возьмите в Приложении № 5 к Порядку заполнения декларации.

Категория земли, ее назначение и разрешенное использование указаны в выписке из ЕГРН на земельный участок, свидетельстве о праве собственности или договоре купли-продажи. Также эту информацию можно найти на сайте Росреестра по кадастровому номеру участка – https://rosreestr.ru/wps/portal/online_request.

В строках 050 и 110 укажите кадастровую стоимость участка. Если вы не единственный владелец участка – укажите долю владения в строке 060, перемножьте строки 050 и 060, а результат покажите в строке 110.

Кадастровую стоимость земли берите на 1 января года, за который считаете налог (п. 1 ст. 391 НК РФ). Узнать ее можно по кадастровому номеру участка на сайте Росреестра https://rosreestr.ru/wps/portal/online_request.

Налоговая ставка отражается в строке 120 (п. 5.14 Порядка).

Ставку земельного налога устанавливает местный орган власти. Если он этого не сделал, действует общая ставка – 1,5%, а для некоторых категорий земель, например сельхозназначения – 0,3% (п. 3 ст. 394 НК РФ). Ставку для вашего участка можно уточнить на сайте ФНС – https://www.nalog.ru/rn77/service/tax/.

В строки 130 – 140 впишите “12” и “1.0—“. Если владели участком не весь год, укажите полные месяцы владения и посчитайте Коэффициент Кв, поделив количество месяцев владения на 12. Например, при владении участком 11 месяцев Кв равен 0,9167 (11 мес. / 12 мес.) (Письмо ФНС от 06.04.2018 № БС-4-21/).

В строке 150 укажите сумму налога – это произведение строк 110, 120 и 140. Перепишите сумму из строки 150 в строку 250. В строке 170, если нет льгот, укажите “1,0—“.

Строки 070 – 100, 160, 180 – 245 заполняйте, только если используете льготы. Если нет – ставьте прочерки.

Федеральные льготы установлены в ст. 395 НК РФ. Проверить, есть ли льготы на местном уровне, можно на сайте ФНС – https://www.nalog.ru/rn77/service/tax/ (п. 2 ст. 387 НК РФ). Коды льгот по земельному налогу для заполнения декларации приведены в Приложении 6 к Порядку ее заполнения.

Пример расчета земельного налога

Организации принадлежит участок для долговременного хранения автомобилей кадастровой стоимостью 64 105 865 руб.

- Налоговая ставка – 0,1%.

- Исчисленная сумма налога за год – 64 106 руб. (64 105 865 руб. x 0,1%).

- Авансовые платежи за 1, 2 и 3 кварталы – по 16 027 руб. (64 106 руб. / 4).

- Налог к уплате по итогам года – 16 025 руб. (64 106 руб. – (16 027 руб. x 3)).

Раздел 1: сумма земельного налога

Раздел 1 заполняется по всем земельным участкам – объектам налогообложения (п. 4.1 Порядка). В нем отражаются суммы налога, рассчитанного по итогам года (включая авансовые платежи за отчетные периоды). При этом по каждому ОКТМО нужно заполнить строки 010 – 040 отдельно.

При заполнении строки 021 следует сложить суммы налога, указанные в строке 250 всех разд. 2, которые имеют один ОКТМО и КБК (пп. 3 п. 4.2 Порядка).

В строках 023, 025 и 027 отражаются суммы авансовых платежей к уплате в бюджет за I, II и III кварталы соответственно (пп. 4 п. 4.2 Порядка).

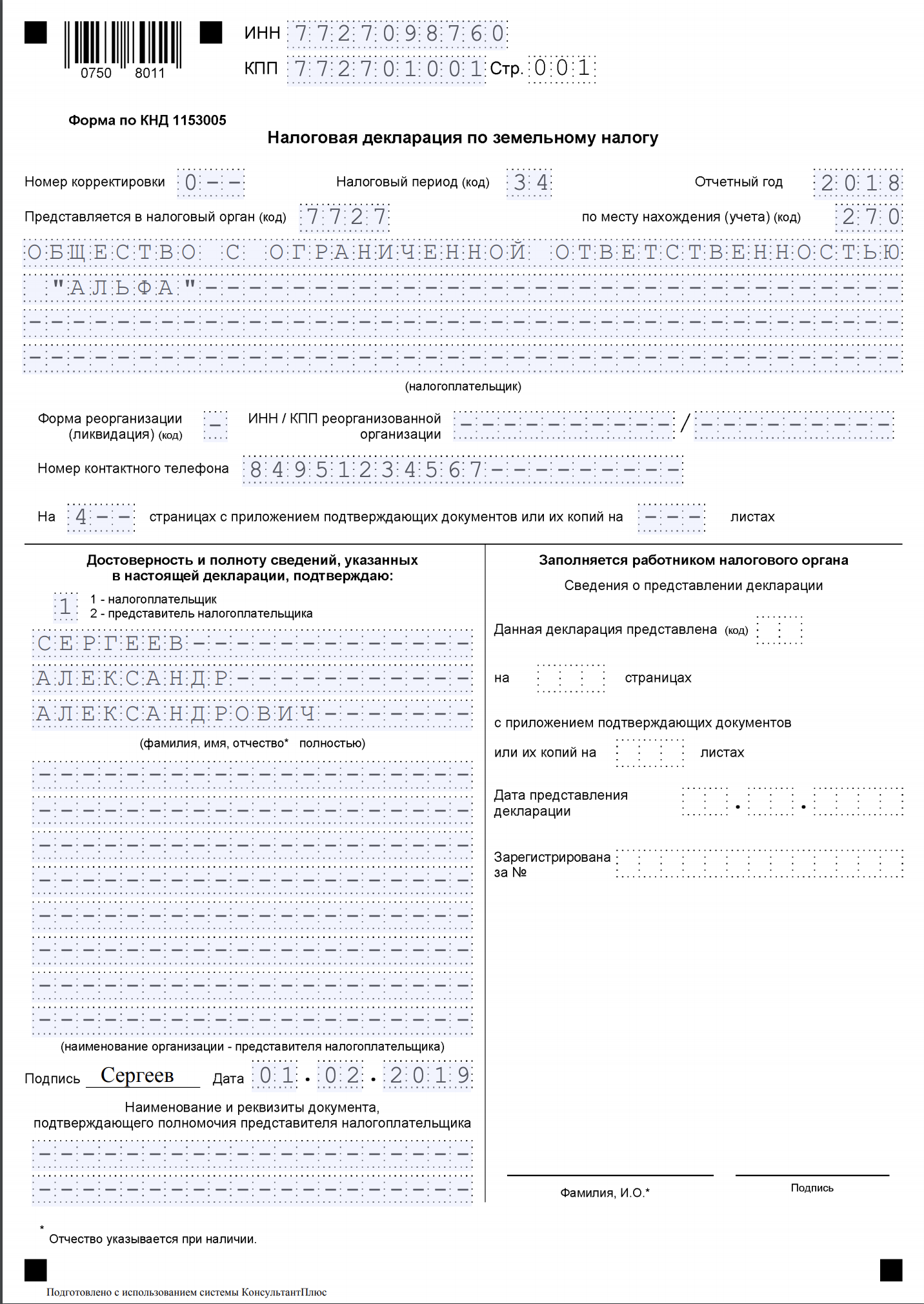

Рассмотрим образец заполнения декларации по земельному налогу за 2018 год.

Пример:

- организация состоит на налоговом учете по месту нахождения в ИФНС России N 27 по г. Москве (код налогового органа – 7727);

- ИНН 7727098760/КПП 772701001;

- организации принадлежит один земельный участок (код по ОКТМО – 45908000);

- период владения земельным участком в 2018 г. – 12 месяцев;

- кадастровая стоимость земельного участка на 1 января 2018 г. составила 58 000 000 руб.;

- 1 ноября 2018 г. в ЕГРН внесены сведения об изменении кадастровой стоимости земельного участка в связи с изменением площади участка – кадастровая стоимость составила 57 500 000 руб.;

- кадастровый номер участка до изменения кадастровой стоимости – 77:06:0004005:71. С 1 ноября 2018 г. кадастровый номер участка – 77:06:0004005:77;

- ставка земельного налога – 1,5% от кадастровой стоимости участка (п. 4 ч. 1 ст. 2 Закона г. Москвы от 24.11.2004 N 74);

- оснований для применения налоговых льгот у организации нет;

- в течение налогового периода организация уплачивает авансовые платежи по земельному налогу (п. 2 ст. 397 НК РФ, ч. 2 ст. 3 Закона г. Москвы от 24.11.2004 № 74).