Содержание

- Преднамеренное банкротство судебная практика

- Преднамеренное банкротство и фиктивное банкротство: в чем сходство и различие?

- Выявление преднамеренного банкротства

- Анализ преднамеренного банкротства и сделки, которые могут быть аннулированы

- Реальная судебная практика в случае с преднамеренной несостоятельностью

- Признаки

- Как доказать?

Преднамеренное банкротство судебная практика

Судебная практика указывает, что зачинателем намеренного банкротства выступает управление компании.

Намеренное банкротство, другими словами совершение управляющим либо учредителем (участником) юридического лица или личным бизнесменом действий (бездействия), заранее влекущих неспособность юридического лица либо личного бизнесмена в полном объеме удовлетворить требования кредиторов по валютным обязанностям и (либо) исполнить обязанность по уплате неотклонимых платежей, если эти деяния (бездействие) причинили большой вред, —

Банкротство — это финансовая несостоятельность предприятия, неспособность платить по своим долгам и рассчитаться с другими денежными обязательствами. Процесс банкротства рассматривается не только как ликвидация предприятия, но и как возможность провести финансовое оздоровление и тем самым спасти компанию.

Однако, нередко случается так, что недобросовестные коммерсанты сами инициализируют процедуру банкротства, чтобы скрыть свои мошеннические сделки или списать кредиты, которые и не планировалось отдавать.

Преднамеренное банкротство – это административное и уголовное преступление, и в настоящее время с этим явлением борются очень жестко. В этой статье пойдет речь о том, как выявить преднамеренное банкротство, о его основных признаках и о том, какое наказание грозит за подобное действие.

1. Преднамеренное банкротство и фиктивное банкротство

2. Преднамеренное банкротство ст 196 ук рф

3. Причины, могущие привести к преднамеренной несостоятельности предприятия

4. Выявление преднамеренного банкротства

4.1. Анализ преднамеренного банкротства и сделки, которые могут быть аннулированы

4.2. Экспертиза преднамеренной несостоятельности

4.3. Ответственность, предусмотренная за предумышленное банкротство

4.4. Реальная судебная практика в случае с преднамеренной несостоятельностью

5. Преимущества преднамеренной несостоятельности

6. Заключение

Преднамеренное банкротство и фиктивное банкротство: в чем сходство и различие?

Многие люди считают, что фиктивная и преднамеренная несостоятельность компании – это одно и тоже, но на самом деле эти уголовных преступлений имеют кардинальные отличия. Для того, чтобы было проще понять в чем состоят отличия лучше всего свести признаки фиктивного банкротства и преднамеренного банкротства в отдельную таблицу.

| Преднамеренное | Фиктивное | |

| Преследуемая цель | Завладеть активами компании. | Получить полное или частичное списание кредитов и прочих долгов. |

| Юридическое понятие | Совершенный комплекс преднамеренных действий направленный на ухудшение финансового положения предприятия | Совершенный комплекс действий с целью ввести в заблуждение кредиторов и арбитражный суд с целью снижения или списания налоговой нагрузки. |

| Административное наказание | Штраф до 100 минимальных окладов ( в зависимости от тяжести преступления), невозможность заниматься коммерческой деятельностью в течение 3 лет. | Штраф до 100 минимальных окладов ( в зависимости от тяжести преступления), невозможность заниматься коммерческой деятельностью в течение 6 лет. |

| Уголовное наказание | Штраф от 200 000 рублей. Также выплата в размере заработку за 3 года в пользу государства. Либо лишение свободны сроком до 6 лет и штраф в 200 тысяч рублей. | Штраф от 100 000 рублей. Также выплата в размере заработку за 2 года в пользу государства. Либо лишение свободны сроком до 6 лет и штраф в 800 тысяч рублей. |

Как видно, признаки фиктивного и преднамеренного банкротства совсем разные и не стоит путать эти понятия. Но не стоит забывать и то, и другое — это уголовные преступления, которые караются весьма жестко и российское государство намерено бороться с ними очень активно.

Выявление преднамеренного банкротства

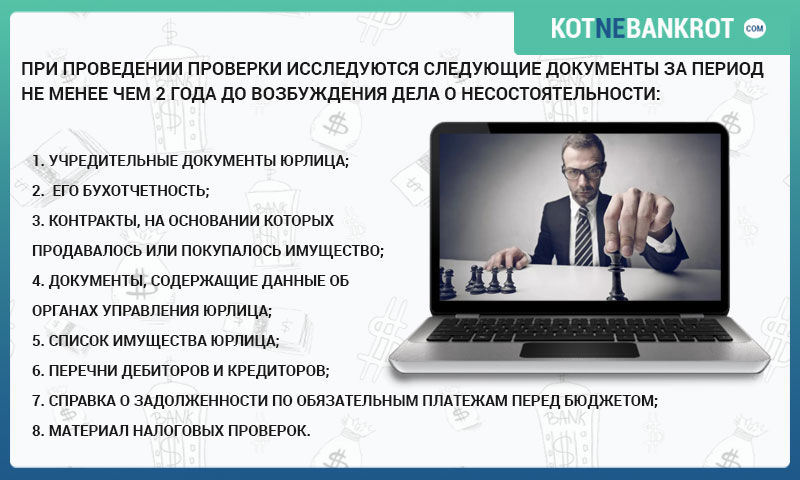

Как правило, анализ преднамеренного банкротства проводится на стадии наблюдение. В этот временной период внешний управляющий проводит аудит всех финансовых и договорных документов. В частности, тщательному исследованию подлежат:

- Полный пакет учредительных документов.

- Список дебиторов и кредиторов предприятия.

- Бухгалтерская отчетность за год.

- Комплект документов о всех имеющихся задолженностях.

- Документы о предыдущих судебных разбирательствах, если таковые имелись.

- Налоговые отчетности за один год.

- Заключение аудиторов и ревизоров, если проводились подобные проверки.

Внешний управляющий должен искать нестыковки в документах и найти причину по которой произошло внезапное ухудшение финансового состояния организации. Одно дело, если комок финансовых проблем нарастал на протяжении нескольких лет, но совсем другое дело, если добротная компания в течение нескольких месяцев оказалась под угрозой ликвидации.

Внешний управляющий должен насторожится, если имеются следующие признаки фиктивного и преднамеренного банкротства:

- Большое количество с заключенных сделок в последние 4-6 месяцев.

Это один из самых очевидных признаков. Если руководство предприятия развивает бурную деятельность и заключает сразу несколько (а иногда и несколько десятков) сомнительных контрактов с не менее сомнительными контрагентами, то это является крайне плохим сигналом.

Скорее всего, таким нехитрым образом недобросовестные руководители пытаются вывести средства в офшоры и на подставных лиц, избежав тем самым выплаты своих долгов.

- Необъяснимое поведение руководства предприятия.

Если топ-менеджеры компании предпринимают странные или вовсе неадекватные действия, к примеру, переводят часть средств подставному лицу или спонсируют домашнего кота на 1 миллион долларов (бывали и такие случаи!), то это явный повод задуматься о том зачем они это делают. Обычно, это свидетельствует о том, что активы попросту скрываются и выводятся из-под удара.

- Наличие на счетах свободных средств.

В том случае, если на счетах компании имеются свободные денежные средства, но кредиты не выплачиваются, то это выставляет руководящий состав не в самом лучше свете. Они попросту пытаются утаить средства и надеются на списание всех долгов.

- Имеется информация о незаконных действиях.

Если внешний управляющий получает информацию от членов рабочего коллектива, кредиторов или заинтересованных лиц, о том, что руководством осуществляются противоправные действия, то он обязан принять самые решительные меры по расследованию. Помимо этого, поводом к расследованию может стать подмоченная деловая репутация руководящего состава.

Выявление преднамеренного банкротства – одна из важнейших задач для внешнего управляющего. Если он упустит фиктивное банкротство, то сам будет нести административное наказание, а на его дальнейшей карьере можно ставить крест.

Анализ преднамеренного банкротства и сделки, которые могут быть аннулированы

Закон Российской Федерации крайне недружелюбно настроен по отношению к фиктивным кредиторам. В частности, если временный управляющий может выявить подозрительные сделки. По правовой трактовке подозрительными считаются следующие сделки:

- Абсолютно все сделки, совершенные в течение года компанией.

Банкротство не наступает сразу. Руководители организации прекрасно осознают ухудшающееся финансовое положение предприятия. Недобросовестные топ-менеджеры могут попытаться не спасать компанию, а выкачивать из нее деньги переводя их другим юридическим или частным лицам.

- Сделки, которые наносят вред кредиторам и прочим заинтересованным лицам.

Если руководители фирмы пытаются продать или передать движимое и недвижимое имущество, находящееся в залоге, то такие действия с большой долей вероятности будут отменены.

После того, как произошло выявление преднамеренного банкротства, то все сделки, совершенные в течение года руководством компании могут быть аннулированы. В законе о несостоятельности предприятий отмене заключенных сделок посвящена целая глава и все действия внешнего управляющего полностью регламентированы.

К договорам и сделкам, которые могут быть отменены относятся:

- Приказы и дополнения к договорам, которые увеличивают зарплату наемным сотрудникам.

Как правило, подобные внезапные увеличения заработной платы означает, что руководство пытается обналичить средства компании и вывести их из-под ареста. Имеются случаи, когда уборщикам и младшим менеджерам выписывали премии в несколько миллионов рублей, чтобы вывести все активы компании. Обычно, люди, которые получают такие премии находятся в сговоре с руководством (или приходятся им родственниками) и им достается не более 5-10% от переведенной суммы.

- Любые долговые обязательства, заключенные в период проведения процесса банкротства.

Могут быть отменены все сделки с кредитными и коммерческими организациями совершенные во время признания несостоятельности. Нередко они используются в корыстных целях и не способствуют финансовую оздоровлению компании.

При заключение преднамеренного банкротства могут быть отменены не только сделки, контракты и договоры, но и вообще любые действия, которые связаны с финансовой составляющей несостоятельной компании. К ним относятся:

- Любые списания денежных средств со счетов предприятия.

- Передача заложенного имущества.

- Перечисление денежных средств должникам не в порядке очередности установленной законом о несостоятельности.

На временном управляющем лежит большая ответственность и он должен не только проверять все имеющиеся коммерческие документы, но и следить за каждодневными решениями руководителей, ежедневно проверяя доходы и расходы организации.

Экспертиза преднамеренной несостоятельности

Если внешний управляющий или совет кредиторов заподозрили что имеет место преднамеренное банкротство, то может быть назначена специализированная экспертиза.

Внешний управляющий, крупный кредиторы или совет кредиторов должны обратится в суд с ходатайством о проведении экспертизы. Данный процесс оплачивает лицо, которое обратилось в суд с ходатайством.

Экспертизу проводит опытный аудитор или группа аудиторов, имеющих опыт в подобных работах. Как правило, срок экспертизы не превышает 40 дней.

За это время будут проанализированы и документы, и финансовая деятельность предприятия:

- Полное исследование всех имеющихся хозяйственных документов.

- Анализ бухгалтерской отёчности за полный год.

- Исследования деловой динамики предприятия за один год.

- Полное исследование сделок и контрактов, которые были заключены за отчетный период.

- Точное вычисление временного периода, когда компания утратила финансовую самостоятельность и случилась первая невыплата по долгам и кредитам.

По итогам проведенной экспертизы арбитражный судья принимает решение о том, считать банкротство преднамеренным или продолжать процедуру несостоятельности по стандартной схеме.

Ответственность, предусмотренная за предумышленное банкротство

В том случае, если заключение преднамеренного банкротства было установлено, то ответственность понесут все руководители организации, топ-менеджеры и бухгалтера, которые оставляли свои подписи под финансовыми документами. Кроме того, под уголовную ответственность могут попасть и учредители предприятия, которые отдавали распоряжения, которые и привели юридическое лицо к финансовой несостоятельности.

Административная и уголовная ответственность может наступить если произошли следующие события:

- Полностью доказана вина руководящего состава компании в преднамеренном банкротстве.

- Активы организации были преднамеренно выведены на счета третьих лиц, а оставшихся денег не хватает для того, чтобы расплатится с кредиторами.

- Решение суда о признании фиктивной несостоятельности.

Важно отметить тот фак, что решение о наказании принимается судьей в индивидуальном порядке. При серьезном нарушении, если сумма причинённых убытков превысила несколько миллионов рублей, наказание может быть крайне жестким. В частности, штраф может превышать сумму нанесенных убытков. Также может быть присуждена конфискация всего имеющегося имущества провинившихся лиц.

При наиболее тяжелых ситуациях (к примеру, при целенаправленном разрушении большого производства, которое длилось несколько лет) может быть назначен реальный срок до 6 лет лишения свободы.

Но подобное наказание – это исключительный случай. При наличии следующих преступлений:

- Сокрытие активов.

- Передача активов и вывод средств третьим лицам.

- Уничтожение (или подделка) документов.

Ответственные лица смогут отделаться штрафом и понижением в правах (невозможностью заниматься коммерческой деятельностью). В этом случае руководители предприятия обязаны будут выплатить до 50 минимальных оплат труда.

В законе о несостоятельности предприятий отдельно прописана ответственность, которая предназначается специально главному бухгалтеру и его заместителям, если они обладают правом решающей подписи. Если преднамеренная несостоятельность является доказанной, то бухгалтерским работником придется заплатить штраф в 50 тысяч рублей. Кроме того, им будет запрещено заниматься работой по этому профилю в течение трех лет.

Реальная судебная практика в случае с преднамеренной несостоятельностью

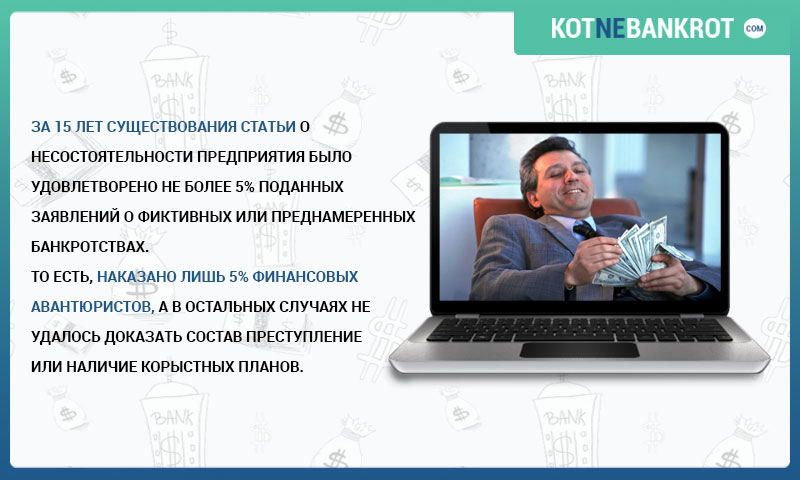

Несмотря на то, что ситуация с данным видом банкротств в России имеет характер стихийного бедствия, судебная практика очень негативная. За 15 лет существования статьи о несостоятельности предприятия было удовлетворено не более 5% поданных заявлений о фиктивных или преднамеренных банкротствах. То есть, наказано лишь 5% финансовых авантюристов, а в остальных случаях не удалось доказать состав преступление или наличие корыстных планов.

Имеются две причины по которым такие дела редко доходят до суда:

- Очень часто назначаемую экспертизу проводят некомпетентные люди, неспособные выявить противозаконные финансовые схемы. Нередко аудиторы, осуществляющие проверку и вовсе вступают в сговор с руководством компании и подают в суд ложные данные.

- Даже если удалось обнаружить одну или несколько мошеннических схем, то очень непросто доказать причинно-следственные действия и связать воедино неудачную сделку и пошатнувшееся финансовое положение. К примеру, если менеджеру внезапно повысили зарплату в 10 раз, то достаточно сложно доказать, что таким образом выводятся деньги, а не поощряется талантливый работник.

Достаточно сказать, что в России есть два профессиональных ведомства, которые занимаются экспертизой банкротств. Это центр судебной криминалистики министерства внутренних дел и центр судебной экспертизы. И на оба этих ведомства приходятся лишь два десятка узких специалистов, способных доказать преднамеренную несостоятельность компании.

В будущем (к 2020 году) планируется ужесточить наказание за преднамеренное банкротство, чтобы таким образом отвадить нерадивых коммерсантов решать подобным образом свои проблемы.

Преднамеренное банкротство ст 196 ук рф это какой тяжести?

Тяжесть данного деяния определяется путем анализа нанесенного ущерба кредиторам и учредителям.

Если нанесенный ущерб составляет более 1 500 000 рублей, более вероятно, наказание будет связано с заключением свободы.

Более мелкий ущерб компенсируется штрафом и исправительными работами.

Преднамеренное банкротство ст 196 ук рф это какой тяжести можно проанализировать путем анализа нанесенного ущерба.

Признаки

К общим признакам банкротства юридического лица, установленным законодательством, можно отнести:

- наличие долгов перед кредиторами, которые не удается выплатить;

- сумма задолженности в совокупности перед всеми кредиторами составляет не меньше 100 тысяч рублей;

- невозможность исполнения принятых обязательств в течение 90 суток с момента, когда он должны быть выполнены.

Признаки умышленной несостоятельности подтверждают совершение действий, противоречащих законодательству.

К ним относятся:

- Скрытие имущества и информации, содержащей сведения о том, где находится имущество и в каком объеме.

- Неисполнение обязанностей по поводу подачи заявления с просьбой возбуждения дела о признании банкротства в судебную инстанцию.

- Невыполнение юридическим лицом обязательств, действующих во время введения этапов наблюдения, внешнего управления, конкурсного производства.

- Подлог документов, бухгалтерских отчетностей, расходно-приходных бумаг и т.д.

Отличия от фиктивного

Рассмотрим основные отличия преднамеренного банкротства от фиктивного.

| Преднамеренное банкротство | Фиктивное банкротство |

| Совершение действий, влекущих за собой утрату платежной способности | Ложное объявление об отсутствии платежной способности |

| Влечет дисквалификацию от деятельности управляющего компанией на срок от 6 месяцев до трех лет | Влечет дисквалификацию от деятельности управляющего компанией на срок от года до пяти лет |

| Сопровождается предоставлением подлинных документов | Подлог документов |

Преднамеренное банкротство включает в себя совершение умышленных действий, способных привести к:

- прекращению хозяйственной деятельности;

- невозможности погасить задолженности.

Физического лица

Банкротство физического лица также регулируется ФЗ № 127.

Для введения в отношении частного гражданина процедуры признания несостоятельности требуется:

- наличие задолженности не менее 10000 рублей;

- недостаток имущества для погашения долга.

Образец заявления о признании банкротом физического лица здесь.

Юридического лица

Банкротство юридического лица осуществляется поэтапно.

Завершающей стадией выступает конкурсное производство, в течение которого:

- имущество компании отчуждается;

- вырученные средства используются для погашения обязательств.

Образец заявления о банкротстве юридического лица здесь.

Как доказать?

Что определить основные признаки умышленного банкротства, перечисленные выше:

- осуществляется инвентаризация;

- дополнительно назначается анализ материального положения юридического лица органами, имеющими соответствующие полномочия.

Задача определения характера банкротства – умышленное или непреднамеренное, лежит на арбитражном управляющем.

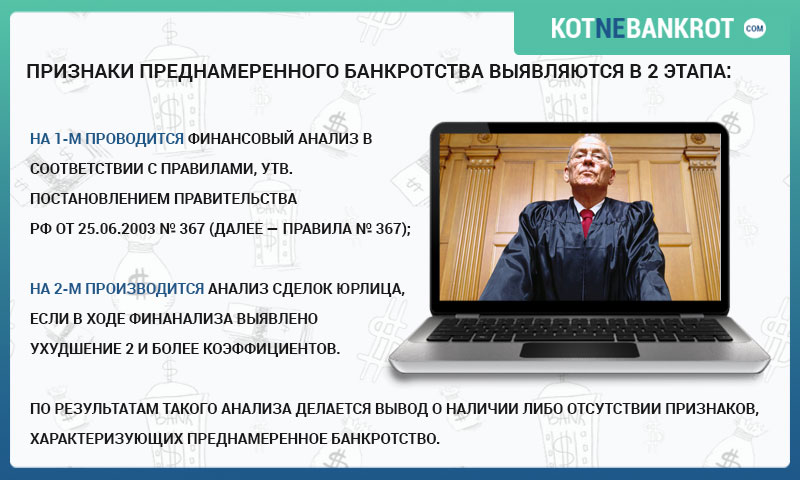

Проверка на наличие факта умышленной несостоятельности проводится в два этапа:

- Инвентаризация имущества, принадлежащего предприятию, в том числе активов, анализ платежной способности.

- Проверка правомерности сделок, совершенных компанией за последние три года, которые могли бы привести к несостоятельности юридического лица.

Существуют определенные стадии банкротства юридического лица.

Существуют определенные стадии банкротства юридического лица.

Какие признаки банкротства физического лица? Подробности .

Экспертиза

Экспертиза – одна из числа процедур, основанных для выявления преднамеренного банкротства.

Она проводится в отношении:

- учредительных документов компании;

- сведений, полученных из дебиторских ведомостей и от кредиторов;

- отчетность главного бухгалтера за последний период;

- выписки о наличии долгов;

- налоговые декларации;

- материалы работы ревизионных комиссий;

- письменные итоги аудиторских проверок.

Аннулирование сделок

Экспертиза в отношении вышеперечисленных документов позволяет установить законность проведенных за последние годы сделок.

Если они не соответствуют требованиям современного рынка, то это может стать указанием на неблагонадежность юридического лица.

К таким сделкам относится продажа имущества должника за сумму, не равную его рыночной или инвентаризационной стоимости.

Более того, к числу оспариваемых сделок причисляются:

- Действия, связанные с выполнение обязательств по погашению задолженностей, вне зависимости от срока из возникновения.

- Указания или приказы, на основании которых увеличиваются материальные вознаграждения сотрудникам, работающим по найму.

Аннулированию подлежат сделки, осуществляемые третьими лицами, но затрагивающие материальное положение ИП или юридических лиц:

- списание финансовых ресурсов со счета банкрота (исполнительные документы не являются исключением);

- перечисление средств на счет кредитора, если они нарушают очередность погашения долгов;

- отсутствие возврата имущества должника, переданного им в залог.