Содержание

- 1. Регистрация прочих доходов физических лиц

- 2. Регистрация начислений бывшим работникам организации

- 3. Получение отчетности

- 4. Отражение в бухгалтерские проводках

- Как в бухгалтерском учете отражаются выплаты работникам при увольнении по сокращению?

- Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

- Бухучет

- НДФЛ и страховые взносы

- Сотрудник уволился по собственному желанию

- Сотрудник восстановлен на работе

- Налог на прибыль

- УСН

- ЕНВД

- Совмещение ОСНО и ЕНВД

- Ситуация:

- Корреспонденция счетов:

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Компенсация за неиспользованный отпуск: случаи предоставления

- Начисление компенсации

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д. Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения.

В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем. При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

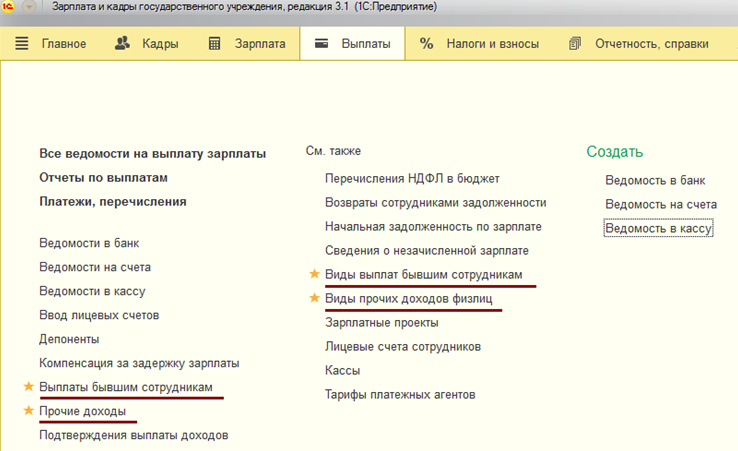

Рис. 1. Настройка констант для формирования прочих доходов

Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С

Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

1. Регистрация прочих доходов физических лиц

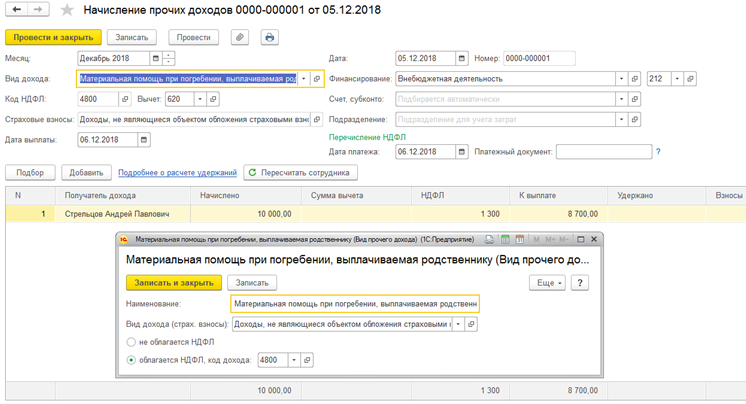

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

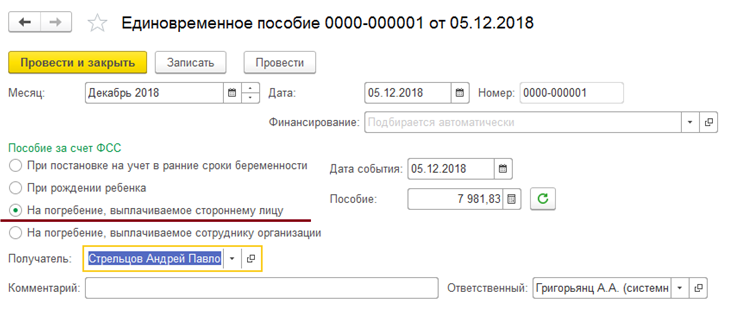

Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

2. Регистрация начислений бывшим работникам организации

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:

- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

Эти доходы можно регистрировать различными способами:

1) На основании документа-увольнения (рисунок 7):

?

Рис. 7. Регистрация доходов на основании документа «Увольнение»

Если документ создается на основании увольнения, то суммы заполняются автоматически. В комментарии к документу «Выплата бывшим сотрудникам» проставляется средний заработок и количество дней, за которые необходимо выплатить этот заработок (рисунок 8).

Рис. 8. Начисление сохраняемого заработка на время трудоустройства с помощью документа «Выплата бывшим сотрудникам»

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

2)С помощью документа «Разовое начисление»

Обычно этот документ используется для работников учреждения, но его можно так же использоваться и для бывших работников, поскольку они в справочнике «Сотрудники» уже есть.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):

Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление»

Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь»

3. Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

4. Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет. Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

Как в бухгалтерском учете отражаются выплаты работникам при увольнении по сокращению?

Ответ: Суммы признанных оценочных обязательств по выплате выходного пособия работнику и по выплате работнику денежной компенсации за все неиспользованные отпуска формируют расходы по обычным видам деятельности и отражаются на счете учета резервов предстоящих расходов.

При фактическом исполнении обязательства по начислению работнику выходного пособия, компенсации за все неиспользованные отпуска возникшие затраты относятся в погашение ранее признанных оценочных обязательств.

Зарплата за текущий период работы перед увольнением, дополнительная компенсация, выплачиваемая работнику в случае расторжения трудового договора с ним до истечения срока предупреждения об увольнении, а также средний заработок, сохраняемый за работником на период трудоустройства (за вычетом выходного пособия), учитываются в составе расходов по обычным видам деятельности на дату их начисления независимо от времени фактической выплаты денежных средств.

Обоснование: Одним из оснований расторжения трудового договора по инициативе работодателя является сокращение численности или штата работников (п. 2 ч. 1 ст. 81 Трудового кодекса РФ). Всех сокращаемых работников необходимо предупредить о предстоящем увольнении не менее чем за два месяца до расторжения договора (ч. 2 ст. 180 ТК РФ).

Выплаты работникам при увольнении по сокращению

При увольнении по сокращению работодатель обязан выплатить работнику следующие суммы (ч. 1 ст. 127, ч. 7 ст. 136, ч. 1 ст. 140, ч. 1, 4 ст. 178, ч. 3 ст. 180, ч. 1 ст. 318 ТК РФ):

— зарплату за текущий период работы перед увольнением;

— денежную компенсацию за все неиспользованные отпуска;

— выходное пособие в размере среднего месячного заработка (если трудовым либо коллективным договором не предусмотрен повышенный размер пособия);

— дополнительную компенсацию в размере среднего заработка пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет работника с его согласия до истечения двухмесячного срока предупреждения об увольнении;

— средний заработок на период трудоустройства (при наличии оснований).

В день увольнения работника организация должна произвести с работником расчет. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

Бухгалтерский учет выплат при сокращении

Для учета расчетов с увольняемым работником по причитающимся ему выплатам используется счет 70 «Расчеты с персоналом по оплате труда», расчеты с работником после увольнения могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

К балансовому счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета:

— субсчет 96.ОО «Оценочное обязательство по оплате отпусков»;

— субсчет 96.ВС «Оценочное обязательство по выплатам по сокращению».

Бухгалтерские проводки будут следующими в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций:

1) на дату уведомления работника об увольнении:

— Дебет 20, 23, 26, 29, 44 «Расходы на продажу» Кредит 96, субсчет 96.ВС — отражено оценочное обязательство по выплате выходного пособия на основании уведомления работника о предстоящем увольнении и бухгалтерской справки-расчета;

2) на даты начисления и увольнения работника:

— Дебет 96 Кредит 70 — начислено работнику выходное пособие за счет ранее созданного оценочного обязательства на основании записки-расчета;

— Дебет 70 Кредит 51 «Расчетные счета» — выплачено выходное пособие на основании выписки банка по расчетному счету;

— Дебет 20, 23, 26, 29, 44 Кредит 70 — начислена зарплата работнику за текущий период работы перед увольнением на основании приказа об увольнении и записки-расчета;

— Дебет 70 Кредит 51 «Расчетные счета» — выплачена зарплата за текущий период работы перед увольнением на основании выписки банка по расчетному счету;

3) на даты начисления и выплаты работнику дополнительной компенсации при его досрочном увольнении до истечения срока предупреждения об увольнении:

— Дебет 20, 23, 26, 29, 44 Кредит 70 — начислена работнику дополнительная компенсация при досрочном увольнении в связи с сокращением на основании приказа об увольнении, письменного заявления работника или отметки «согласен» на письменном предложении работодателя уволиться до окончания срока предупреждения и записки-расчета;

— Дебет 70 Кредит 51 — выплачена дополнительная компенсация при досрочном увольнении на основании выписки банка по расчетному счету;

4) на даты начисления и выплаты работнику среднего заработка, сохраняемого на период трудоустройства:

— Дебет 20, 23, 26, 29, 44 Кредит 76 — начислен средний заработок, сохраняемый бывшему работнику на период трудоустройства на основании заявления бывшего работника, копии страниц его трудовой книжки, где отсутствуют отметки о трудоустройстве после сокращения, и бухгалтерской справки-расчета;

— Дебет 76 Кредит 51 — выплачена бывшему работнику сумма среднего заработка, сохраняемого на период трудоустройства на основании выписки банка;

5) на дату начисления и дату выплаты компенсации за все неиспользованные отпуска:

— Дебет 96.ОО, 96.ВС Кредит 70 — начислена работнику компенсация за все неиспользованные отпуска, если сумм ранее признанных оценочных обязательств достаточно для покрытия возникших затрат, на основании приказа об увольнении и записки-расчета;

— Дебет 96.ОО, 96.ВС Кредит 69 — начислены страховые взносы на сумму компенсации за все неиспользованные отпуска;

— Дебет 70 Кредит 51 — выплачена работнику денежная компенсация за все неиспользованные отпуска.

Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Обязанность выплатить выходное пособие и средний месячный заработок на период трудоустройства установлена Трудовым кодексом РФ (ст. 84, 178, 180, 296, 318 ТК РФ). В частности, такие суммы необходимо выплатить сотруднику, если его увольняют в связи с ликвидацией организации или по причине сокращения численности (штата). Обязательные выплаты при увольнении могут быть установлены и иными законами. Подробнее об этом см. Когда нужно выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Бухучет

Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислено сотрудникам выходное пособие, компенсация при увольнении;

Дебет 20 (23, 25, 26, 44…) Кредит 76

– начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с прочими дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к плану счетов).

Пример отражения в бухучете выходного пособия сотруднику, уволенному при ликвидации организации

П.А. Беспалов работает кладовщиком в ООО «Альфа». 13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему выходное пособие в размере среднего месячного заработка.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Выходное пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб. (484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января.

Бухгалтер «Альфы» сделал в учете проводки:

Дебет 25 Кредит 70

– 11 132 руб. – начислено выходное пособие;

Дебет 70 Кредит 50

– 11 132 руб. – выдано выходное пособие.

НДФЛ и страховые взносы

Для целей расчета НДФЛ и страховых взносов выплаты при увольнении, установленные законодательством, нормируются. Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это следует из пункта 3 статьи 217 Налогового кодекса РФ, пункта 1, подпункта «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1 и 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Подтверждают данную точку зрения письма Минфина России от 26 марта 2012 г. № 03-04-06/6-72, ФНС России от 30 марта 2012 г. № ЕД-3-3/1061 и ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250.

Организация обязана выплатить компенсацию руководителю организации, его заместителям и главному бухгалтеру, если трудовой договор с такими сотрудниками расторгается в связи со сменой собственника (ст. 181 ТК РФ). Также руководителю положена компенсация, если решение о его увольнении принял собственник имущества организации (уполномоченный орган юридического лица). Компенсация выплачивается при отсутствии виновных действий (бездействия) руководителя. Такой порядок установлен пунктом 2 статьи 278, статьей 279 Трудового кодекса РФ. При этом Трудовым кодексом РФ не предусмотрена выплата выходного пособия и среднего заработка на период трудоустройства при увольнении руководителей (их заместителей, главных бухгалтеров) по данным основаниям.

Для целей расчета НДФЛ и страховых взносов такие компенсации нормируются. Компенсация руководителю (его заместителю, главному бухгалтеру) не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это предусмотрено пунктом 3 статьи 217 Налогового кодекса РФ, подпунктом «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктом 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Сотрудник уволился по собственному желанию

Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы при увольнении сотрудника по собственному желанию (по соглашению сторон)? Выплата выходного пособия при увольнении предусмотрена трудовым договором.

Выходное пособие не нужно облагать НДФЛ и страховыми взносами в пределах установленного норматива.

Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это следует из пункта 3 статьи 217 Налогового кодекса РФ, пункта 1, подпункта «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1 и 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ

Данные нормы применяются независимо от основания, по которому увольняется сотрудник. То есть выплаты при увольнении человека по любому основанию (например, по собственному желанию, в т. ч. и в связи с выходом на пенсию, по соглашению сторон трудового договора) не облагаются НДФЛ и страховыми взносами в пределах установленного норматива.

При этом от НДФЛ и страховых взносов (в пределах норм) освобождаются любые выплаты при увольнении. А именно – компенсации при увольнении, в том числе дополнительные компенсации сотрудникам за преждевременное увольнение, выходные пособия, среднемесячный заработок на период трудоустройства.

Такие разъяснения содержатся:

– в отношении НДФЛ – в письмах Минфина России от 21 июля 2014 г. № 03-04-05/35552, от 8 июля 2013 г. № 03-04-05/26273, от 10 апреля 2012 г. № 03-04-06/6-105 и ФНС России от 2 октября 2012 г. № ЕД-4-3/16533, от 13 сентября 2012 г. № АС-4-3/15293 (доведено до сведения налоговых инспекций);

– в отношении страховых взносов – в письмах Минтруда России от 24 сентября 2014 г. № 17-3/В-449 и ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250.

Выходное пособие при увольнении сотрудника по собственному желанию (по соглашению сторон и т. п.) может рассматриваться как законодательно установленная выплата. Такой вывод основан на положениях части 4 статьи 178 Трудового кодекса РФ. Данная норма разрешает организациям установить в коллективном или трудовом договоре основания для выплаты выходных пособий, прямо не предусмотренные законодательством.

Пример определения не облагаемой НДФЛ суммы выходного пособия. Деньги выплачены сотруднику, который увольняется по соглашению сторон и трудился неполную неделю

П.А. Беспалов работает кладовщиком в ООО «Альфа» по графику четырехдневной рабочей недели (выходные – пятница, суббота и воскресенье). 31 марта его уволили по соглашению сторон с выплатой выходного пособия в размере 50 000 руб.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Средний месячный заработок Беспалова был рассчитан за первый после увольнения месяц – с 1 по 30 апреля. В этом периоде по графику работы Беспалова (четырехдневная рабочая неделя) 18 рабочих дней. Заработок составил 8712 руб. (484 руб./дн. × 18 дн.).

Организация не находится в районах Крайнего Севера и приравненных к нему местностях. Поэтому не облагаемую НДФЛ сумму выходного пособия бухгалтер определил так:

– 26 136 руб. (8712 руб. × 3 мес.).

Сумма выходного пособия, с которой надо удержать НДФЛ, составила:

– 23 864 руб. (50 000 руб. – 26 136 руб.).

Сотрудник восстановлен на работе

Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы на сумму обязательных выплат при увольнении, если сотрудник был восстановлен на работе?

Ответ: да, нужно.

По общему правилу сумма выходного пособия и других выплат при увольнении, предусмотренных законодательством (за исключением компенсации за неиспользованный отпуск), не облагается НДФЛ и страховыми взносами (в пределах установленного норматива).

Однако, если сотрудник был восстановлен на работе, суммы, которые были выплачены ранее в связи с увольнением, нельзя считать компенсационными. Ведь они будут зачтены при выплате сотруднику зарплаты за период вынужденного прогула (п. 62 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Поэтому с суммы таких выплат нужно удержать НДФЛ и начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний (подп. 6 п. 1 ст. 208, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Налог на прибыль

Расходы на выплату сотрудникам выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении включите в состав расходов на оплату труда. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором. Это следует из абзаца 1 и пункта 9 статьи 255 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 января 2015 г. № 03-03-06/1/3654.

Порядок отражения выходных пособий (среднего заработка на период трудоустройства, компенсаций при увольнении) в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Если организация применяет метод начисления, сумму выходного пособия (компенсации при увольнении) включите в состав прямых или косвенных расходов. Момент признания расходов зависит от того, к прямым или косвенным расходам они относятся (ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учтите, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). В противном случае инспекторы могут пересчитать налог на прибыль.

Так, выходное пособие, начисленное сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Выходное пособие, начисленное администрации организации, отнесите к косвенным расходам.

Выходное пособие (компенсацию при увольнении), которое относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Выплаты, отнесенные к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором они были начислены (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Выплату среднего заработка на период трудоустройства (за второй–шестой месяцы) включите в состав косвенных расходов. Даже если ее выплачивают бывшим сотрудникам основного производства, то в момент выплаты назвать их участвующими в производстве нельзя (абз. 7 п. 1 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях все эти выплаты будут косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример отражения в бухучете и при налогообложении выходного пособия сотруднику, уволенному в связи с сокращением штата. Организация применяет общую систему налогообложения

Ю.И. Колесов работает водителем в ООО «Альфа» (организация занимается оказанием услуг). С 5 мая его уволили в связи с сокращением штата, о чем он был своевременно уведомлен.

Средний дневной заработок Колесова составил 500 руб./дн. При увольнении ему выплатили выходное пособие в размере среднего месячного заработка за первый месяц после увольнения (с 5 мая по 4 июня). В этом периоде по графику работы Колесова (пятидневная рабочая неделя) 22 рабочих дня. Выходное пособие составило:

500 руб./дн. × 22 дн. = 11 000 руб.

В бухучете бухгалтер сделал следующие проводки:

Дебет 26 Кредит 70

– 11 000 руб. – начислено выходное пособие;

Дебет 70 Кредит 50

– 11 000 руб. – выдано выходное пособие.

Налогооблагаемую прибыль за май бухгалтер уменьшил на 11 000 руб. В расчете остальных налогов и взносов выходное пособие не участвует.

УСН

Если организация применяет упрощенку с объектом налогообложения «доходы минус расходы», суммы выходного пособия, среднего заработка на период трудоустройства включите в расходы, уменьшающие единый налог. Причем учесть в расходах можно как пособия, выплаченные по нормам трудового законодательства, так и дополнительные компенсации, предусмотренные трудовым или коллективным договором (подп. 6 п. 1, п. 2 ст. 346.16, п. 9 ст. 255 НК РФ). Эти суммы уменьшают единый налог в момент выплаты их сотруднику (п. 2 ст. 346.17 НК РФ).

Пример отражения в бухучете и при налогообложении выходного пособия сотруднику, уволенному в связи с сокращением штата. Организация работает на упрощенке, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку с объектом «доходы минус расходы».

Ю.И. Колесов работает водителем в «Альфе». С 5 мая его уволили в связи с сокращением штата, о чем он был своевременно уведомлен.

Средний дневной заработок Колесова составил 500 руб./дн. При увольнении ему выплатили выходное пособие в размере среднего месячного заработка за первый месяц после увольнения (с 5 мая по 4 июня). В этом периоде по графику работы Колесова (пятидневная рабочая неделя) 22 рабочих дня. Выходное пособие составило:

500 руб./дн. × 22 дн. = 11 000 руб.

В бухучете операцию бухгалтер отразил следующими проводками:

Дебет 26 Кредит 70

– 11 000 руб. – начислено выходное пособие;

Дебет 70 Кредит 50

– 11 000 руб. – выдано выходное пособие.

Базу по единому налогу бухгалтер уменьшил на расходы в размере 11 000 руб. Так как выходное пособие не превышает трех средних месячных заработков, НДФЛ и страховыми взносами данная выплата не облагается.

Если организация применяет упрощенку с объектом обложения доходы, то суммы выходного пособия (среднего заработка на период трудоустройства, компенсаций при увольнении) на расчет единого налога не влияют (п. 1 ст. 346.18 НК РФ).

ЕНВД

Начисление сотрудникам выходного пособия (среднего заработка на период трудоустройства, компенсаций при увольнении) не оказывает влияния на расчет единого налога. Плательщики ЕНВД рассчитывают налог, исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

Совмещение ОСНО и ЕНВД

Расходы по выплате выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении, относящиеся к деятельности организации на ЕНВД, при расчете налога на прибыль не учитываются (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Поэтому сумму выплат, связанных с увольнением и начисленных сотруднику, который одновременно занят в деятельности, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, нужно распределить.

Пример распределения выходного пособия между разными видами деятельности. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Альфа» занимается производством и торговлей. Производственная деятельность организации подпадает под общую систему налогообложения. Торговая деятельность переведена на ЕНВД.

В январе было принято решение о сокращении должности одного из водителей. Водитель Ю.И. Колесов, занимавший эту должность, был занят как в деятельности организации на общей системе налогообложения, так и в деятельности организации, облагаемой ЕНВД.

В учетной политике организации сказано, что расходы, относящиеся к нескольким видам деятельности, распределяются пропорционально доле доходов, полученных от разных видов деятельности за каждый месяц отчетного (налогового) периода.

Средний дневной заработок Колесова составляет 500 руб./дн. Дата увольнения – 28 апреля.

28 апреля Колесову начислили и выдали выходное пособие. Пособие было рассчитано в размере среднего заработка за первый месяц после увольнения (с 29 апреля по 28 мая). В первом месяце после увольнения 19 рабочих дней. Выходное пособие Колесова составило:

19 дн. × 500 руб./дн. = 9500 руб.

Так как Колесов занят одновременно в двух видах деятельности, то необходимо распределить сумму выплаченного пособия. За апрель общая сумма доходов по всем видам деятельности составила 1 000 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения – 250 000 руб.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составила:

250 000 руб. : 1 000 000 руб. = 0,25.

Сумма выходного пособия, которое относится к деятельности организации на общей системе налогообложения, составляет:

9500 руб. × 0,25 = 2375 руб.

Сумма выходного пособия, которое относится к деятельности организации, облагаемой ЕНВД, равна:

9500 руб. – 2375 руб. = 7125 руб.

При расчете налога на прибыль за апрель бухгалтер учел часть выходного пособия, относящегося к деятельности организации на общей системе налогообложения, в размере 2375 руб. Так как выходное пособие не превышает трех средних месячных заработков, НДФЛ и страховыми взносами данная выплата не облагается.

>Выпуск от 21 апреля 2017 года

(см. также выпуски за другие дни)

>Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Ситуация:

Как учитывается выплата работнику компенсации (выходного пособия) при увольнении по соглашению сторон, в размере, превышающем трехкратный размер среднего месячного заработка работника?

Согласно дополнительному соглашению к трудовому договору о прекращении трудовых отношений по соглашению сторон работнику выплачивается компенсация (выходное пособие) в сумме 240 000 руб., что на 60 000 руб. превышает трехкратный размер среднего месячного заработка работника. Компенсация перечислена на банковский счет работника.

Для целей налогообложения прибыли применяется метод начисления.

Корреспонденция счетов:

Трудовые отношения

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора (ст. 78, п. 1 ч. 1 ст. 77 Трудового кодекса РФ).

Случаи и размеры выплачиваемых при прекращении трудового договора выходного пособия и других компенсационных выплат определяются трудовым договором (или дополнительным соглашением к трудовому договору, которое является неотъемлемой частью трудового договора). Это следует из ч. 4 ст. 178, ч. 2 ст. 307, ч. 1 ст. 9, ч. 3 ст. 57 ТК РФ.

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника (ч. 1 ст. 140 ТК РФ).

Бухгалтерский учет

Компенсация (выходное пособие), выплачиваемая работнику при увольнении по соглашению сторон, предусмотренная соответствующим дополнительным соглашением к трудовому договору, а также страховые взносы, начисленные на часть компенсации, превышающую трехкратный размер среднего месячного заработка работника (о чем сказано в разделе «Страховые взносы»), являются расходами по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Указанные расходы признаются на дату начисления выходного пособия и страховых взносов (п. 16 ПБУ 10/99).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Страховые взносы

Компенсации, установленные законодательством РФ, законодательными актами субъектов РФ или решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников, не облагаются страховыми взносами. Исключение составляют, в частности, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный — для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (пп. 2 п. 1 ст. 422 Налогового кодекса РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

В данном случае компенсация (выходное пособие) выплачивается в связи с увольнением работника по соглашению сторон на основании соответствующего дополнительного соглашения к трудовому договору (что предусмотрено ст. 78, п. 1 ч. 1 ст. 77, ч. 4 ст. 178 ТК РФ) в размере, превышающем в целом трехкратный размер среднего месячного заработка работника.

Соответственно, выплачиваемая увольняемому работнику компенсация не облагается страховыми взносами в части, не превышающей в целом трехкратный размер среднего месячного заработка. Сумма превышения подлежит обложению страховыми взносами в общеустановленном порядке. Аналогичные разъяснения приведены, например, в Письме Минфина России от 02.02.2017 N 03-15-06/5501.

Порядок исчисления и уплаты страховых взносов подробно рассмотрен в консультации Л.В. Гужелевой (на примере заработной платы).

Налог на доходы физических лиц (НДФЛ)

По общему правилу не подлежат обложению НДФЛ (освобождаются от налогообложения) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных в том числе с увольнением работников (за исключением, в частности, выплат в виде выходного пособия в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях)) (абз. 1, 6, 8 п. 3 ст. 217 НК РФ).

Вопрос о том, подпадает ли под действие п. 3 ст. 217 НК РФ компенсационная выплата (выходное пособие) при увольнении по соглашению сторон, является спорным.

В ряде писем финансового ведомства разъясняется, что на выплаты, производимые при увольнении по соглашению сторон на основании соглашения о расторжении трудового договора (являющегося неотъемлемой частью трудового договора), в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), распространяются положения п. 3 ст. 217 НК РФ. Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (см., например, Письма Минфина России от 21.07.2016 N 17-4/В-283, от 21.03.2016 N 03-04-06/15454).

Отметим, что эта позиция не является единственной.

Дополнительно по данному вопросу (включая подборку писем Минфина России и ФНС России, а также правоприменительную практику) см. Энциклопедию спорных ситуаций по НДФЛ и страховым взносам.

В данной консультации исходим из предположения, что организация руководствуется приведенными выше разъяснениями Минфина России и сумму превышения признает объектом налогообложения и включает в налоговую базу по НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Организация, выплачивающая работнику доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у работника и перечислить в бюджет соответствующую сумму НДФЛ (п. п. 1, 2 ст. 226 НК РФ).

Исчисление НДФЛ производится по ставке, предусмотренной п. 1 ст. 224 НК РФ (13%), на дату фактического получения дохода, определяемую в данном случае в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты компенсации (перечисления денежных средств на банковский счет работника) (п. 3 ст. 226 НК РФ).

НДФЛ удерживается налоговым агентом непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ).

Исчисленный и удержанный НДФЛ перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику суммы компенсации (п. 6 ст. 226 НК РФ).

Налог на прибыль организаций

Начисления увольняемым работникам, в том числе выходные пособия, выплачиваемые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права, включаются в расходы на оплату труда (п. 9 ч. 2 ст. 255 НК РФ) <*>.

Расходы на оплату труда признаются ежемесячно исходя из начисленной суммы (п. 4 ст. 272 НК РФ). Страховые взносы, начисленные на часть выходного пособия, превышающую трехкратный размер среднего месячного заработка, признаются прочими расходами, связанными с производством и (или) реализацией, на дату их начисления (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

Начислена работнику компенсация (выходное пособие) при увольнении по соглашению сторон |

20 (26, 44 и др.) |

70 |

240 000 |

Приказ руководителя, Соглашение о прекращении (расторжении) трудового договора с работником (увольнении), Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

|

Удержан НДФЛ с части суммы компенсации (60 000 x 13%) <**> |

70 |

68 |

7 800 |

Регистр налогового учета (Налоговая карточка) |

|

Выплачена работнику компенсация (выходное пособие) (за вычетом удержанного НДФЛ) (240 000 — 7 800) |

70 |

51 |

232 200 |

Выписка банка по расчетному счету |

|

Перечислен в бюджет удержанный НДФЛ |

68 |

51 |

7 800 |

Выписка банка по расчетному счету |

|

Начислены страховые взносы на сумму превышения (60 000 x 30,2%) <***> |

20 (26, 44 и др.) |

69 |

18 120 |

Бухгалтерская справка-расчет |

<*> Заметим, что в общем случае расходы для целей налогообложения прибыли признаются при условии соответствия их требованиям, установленным п. 1 ст. 252 НК РФ, т.е. расходы должны быть обоснованны, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода (за исключением расходов, указанных в ст. 270 НК РФ).

По мнению Верховного Суда РФ, расходы на выплату выходных пособий при увольнении работников по соглашению сторон признаются соответствующими требованиям п. 1 ст. 252 НК РФ. В свою очередь, налоговый орган вправе поставить под сомнение экономическую оправданность расходов по выплате при наличии доказательств, свидетельствующих об отсутствии у налогоплательщика деловой экономической цели при увольнении работника по основанию, отличному от предусмотренного ст. 178 ТК РФ, не вторгаясь при этом в оценку целесообразности принимаемых решений (Определение Верховного Суда РФ от 27.03.2017 N 305-КГ16-18369 по делу N А40-213762/2014).

<**> Расчет НДФЛ произведен без учета возможных налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ.

<***> Приведенная в таблице сумма страховых взносов рассчитана исходя из следующих тарифов:

— на обязательное пенсионное страхование — 22% (п. 1 ст. 426 НК РФ);

— обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9% (п. 2 ст. 426 НК РФ);

— обязательное медицинское страхование — 5,1% (п. 3 ст. 426 НК РФ).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний при определении общей суммы страховых взносов рассчитаны с применением тарифа 0,2%. Подробнее о страховых тарифах по этим взносам см. Практическое пособие по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

Бухгалтерские записи по уплате страховых взносов в таблице проводок не приводятся.

М.С. Радькова

Консультационно-аналитический

центр по бухгалтерскому учету

и налогообложению

Компенсации за неиспользованный отпуск — как рассчитать и отразить?

Работодатель обязан предоставлять своим сотрудникам ежегодный оплачиваемый отпуск. В некоторых случаях, если работник не отдыхал положенное ему время, выплачивается компенсация.

Компенсация за неиспользованный отпуск: случаи предоставления

Компенсацию предоставляют только в двух случаях:

- При увольнении сотрудника

- Если сотрудник просит выплатить деньги за неиспользование дополнительного оплачиваемого отпуска

В первой ситуации работодатель в любом случае обязан произвести полный расчет с работником, который увольняется. Если сотрудник не отработал период, за который полагается отпуск полностью, то компенсация рассчитывается пропорционально отработанным месяцам. Не полностью отработанный месяц, в котором сотрудник покидает свое рабочее место, входит в этот расчет, если дата увольнения после 15 числа. Причина увольнения не влияет на компенсацию.

Полностью отпускные в качестве компенсации выплачиваются сотруднику, если он отработал 11 месяцев без отдыха. В остальных случаях расчет производится исходя из значения 2,33 дня за каждый отработанный месяц положенного отпускного периода, умноженных на среднедневной заработок.

По второй ситуации: есть определенные категории работников, которым законодательно запрещена выплата компенсации. Они обязаны сходить и в дополнительные дни отпуска на отдых. К таким сотрудникам относятся:

- Беременные женщины

- Несовершеннолетние работники

- Сотрудники, занятые на тяжелом или опасном производстве

Начисление компенсации

Начисление компенсации можно отразить также двумя способами:

- За счет затрат на оплату труда: Дебет 20 (26, 23, 44,…) Кредит 70

- За счет резерва по отпускам: Дебет 96 Кредит 70

С компенсации удерживается подоходный налог: Дебет 70 Кредит 68 НДФЛ.

При увольнении сотруднику необходимо начислить компенсацию за 7 месяцев. Ежемесячный оклад начислялся в размере 33 000 руб. Иных начислений не было, сотрудник отработал период полностью.

Пример расчета:

Расчет компенсации:

- Среднедневной заработок = 33 000 / 29,3 = 1126,28

- Компенсация = 1126,28 х (2,33 х 7) = 18 369,62

Проводки по этому расчету:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 70 | Начислена компенсация | 18 369,62 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Удержан НДФЛ с суммы компенсации | 2388 ,05 | Ведомость по начислению заработной платы |

| 70 | 50 | Выплачена компенсация | 15 981,57 | Расходный кассовый ордер |

Источник: Журнал «Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере»

Татьяна Петровна Кочнова, заместитель директора департамента бухгалтерского учета Минобрнауки РФ

Вопрос

Разъясните, как отразить в учете государственного (муниципального) учреждения удержание из заработной платы при увольнении сотрудника за неотработанные дни отпуска, предоставленного ему авансом?

Статьей 137 ТК РФ установлено, что удержания из заработной платы работника могут производиться для погашения его задолженности при его увольнении до окончания того рабочего года, в счет которого он получил ежегодный оплачиваемый отпуск за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или пп. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ.

Центр образования «Основы Вашего Бизнеса» 📌 РекламаРеформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Отметим, что в соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику, то есть с суммы, оставшейся после удержания НДФЛ.

Если начисленной заработной платы будет недостаточно для того, чтобы удержать необходимую для возмещения задолженности сумму, то она может быть погашена следующим образом:

- удержана из заработной платы при окончательном расчете на основании представленного заявления работника;

- возмещена в добровольном порядке в кассу или на лицевой счет учреждения.

В связи с тем, что в данном случае остаток суммы учитывается как недостача, она может быть взыскана по решению суда на основании иска работодателя в соответствии со ст. 391 ТК РФ.

Расчеты по удержаниям из выплат по оплате труда учитываются на счете 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда» согласно п. 273 Инструкции № 157н, п. 108 Инструкции № 162н, п. 139 Инструкции № 174н, п. 167 Инструкции № 183н.

Сумма задолженности работника за неотработанные дни отпуска, рассчитанная при его увольнении, подлежит учету на счете 0 209 82 000 «Расчеты по недостачам иных финансовых активов» в соответствии с п. 221 Инструкции № 157н (с учетом изменений, внесенных Приказом № 89н), п. 85 Инструкции № 162н, п. 108 Инструкции № 174н, п. 111 Инструкции № 183н.

На основании п. 86 Инструкцуии № 162н, п. 109, 110 Инструкции № 174н, п. 112, 113 Инструкции № 183н операции по задолженности работника отразятся следующим образом:

1) увеличение расчетов по причиненному ущербу учреждению на дату увольнения работника:

Дебет счета 0 209 82 560 (000) «Увеличение дебиторской задолженности по недостачам иных финансовых активов»

Кредит счета 0 401 10 172 «Доходы от операций с активами»

2) уменьшение задолженности работника за неотработанные дни отпуска при его увольнении за счет суммы удержания из его заработной платы, не оспариваемого уволенным работником:

Дебет счета 0 304 03 830 (000) «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда»

Кредит счета 0 209 82 660 (000) «Уменьшение дебиторской задолженности по недостачам иных финансовых активов»

Пример

Работнику бюджетного учреждения за рабочий год с 01.06.2014 по 31.05.2015 был предоставлен очередной оплачиваемый отпуск в размере 28 календарных дней с 01.09.2014 по 28.09.2014 и выплачены отпускные исходя из расчета среднедневной заработной платы в сумме 1 000 руб.

28.11.2014 работник увольняется по собственному желанию. При окончательном расчете сумма выплаченных авансом отпускных за неотработанный период с 30.11.2014 по 31.06.2015 подлежит удержанию из заработной платы работника на основании распоряжения руководителя учреждения.

Заработная плата работник за октябрь составила 25 000 руб., за первую половину месяца выплата произведена в сумме 7 000 руб.

Заработная плата начисляется и выплачивается за счет средств субсидии на финансовое обеспечение выполнения государственного задания в безналичной форме путем перечисления денежных средств на банковскую карту работника. Налоговые вычеты по НДФЛ не предоставляются.

До конца рабочего года, за который работник использовал авансом очередной отпуск остается 6 месяцев.

Количество дней использованного очередного отпуска за неотработанный период составляет 14 календарный дней ((28 кал. дн. / 12 мес.) х 6 мес.).

Сумма переплаты составляет 14 000 руб. (1 000 руб. х 14 кал. дн.).

Однако в соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% от заработной платы, причитающейся работнику.

Следовательно, сумма удержаний не может превышать 4 350 руб. ((25 000 — 25 000 х 13%) х 20%). Таким образом, из заработной платы работника учреждение вправе удержать в погашение задолженности сумму в размере 4 350 руб.

Остальную сумму задолженности перед учреждением, равную 9 650 руб. (14 000 — 4 350) сотрудник добровольно внес на лицевой счет учреждения.

В учете бюджетного учреждения операции по удержанию из заработной платы при увольнении работника и погашении суммы задолженности за неотработанные дни отпуска будут отражены следующими бухгалтерскими записями:

| Дебет | Кредит | Сумма, руб. | Документ-основание | |

| Начислена заработная плата работника за месяц (по день увольнения) | 4 109 60 211 | 4 302 11 730 | 25 000 | Расчетная ведомость |

| Перечислена заработная плата за первую половину месяца на банковскую карту работника | 4 302 11 830 | 4 201 11 610 | 7 000 | Выписка из лицевого счета |

| Начислена задолженность работника перед учреждением за неотработанные дни отпуска | 4 209 82 560 | 4 401 10 172 | 14 000 | Распоряжение руководителя,

справка (ф. 0503833) |

| Скорректирована начисленная заработная плата на сумму, рассчитанную за неотработанные дни отпуска работника

(методом «красное сторно») |

4 109 хх 211 | 4 302 11 730 | -14 000 | |

| Удержана сумма за неотработанные дни отпуска из заработной платы при увольнении работника | 4 302 11 830 | 4 304 03 730 | 4 350 | Справка (ф. 0503833) |

| Удержан НДФЛ*

(25 000 — 14 000) руб. х 13% |

4 302 11 830 | 4 303 01 730 | 1 430 | Регистр налогового учета (налоговая карточка),

справка (ф. 0503833) |

| Погашена задолженность работника перед учреждением за неотработанный отпуск в сумме удержания из заработной платы | 4 304 03 830 | 4 209 82 660 | 4 350 | Справка (ф. 0503833) |

| Перечислена заработная плата при увольнении на банковскую карту работника | 4 302 11 830 | 4 201 11 610 | 12 220 | Выписка из лицевого счета |

| Внесена сотрудником оставшаяся сумма задолженности за неотработанные дни отпуска добровольно в погашение образовавшейся недостачи | 4 201 11 510 | 4 209 82 660 | 9 650 |

* Сумма НДФЛ исчисляется и удерживается с общего дохода работника в виде суммы заработной платы, уменьшенной на сумму, удержанную за дни неотработанного отпуска в соответствии с п. 3 ст. 226 НК РФ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Приказ Минфина РФ от 29.08.2014 № 89н «О внесении изменений в Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применнию».