Содержание

- Процедура возврата покупателем

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Отражение в декларации

- Возврат товара спецрежимником

- Как отразить возврат от покупателя в декларации по налогу на прибыль

- Возврат товара и заполнение декларации по прибыли

- Какой порядок учета НДС при возврате товара поставщику?

- Аспекты НДС при возврате поставщику товара надлежащего качества

- Аспекты НДС при возврате поставщику товара ненадлежащего качества

- Итоги

- Обратная реализация или возврат принятого к учету товара

- Товар не принят покупателем к учету: возврат поставщику — отражение в декларации по НДС

- Отражаем в декларации по НДС возврат некачественного товара

Процедура возврата покупателем

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Стороны договора могут предусмотреть и другие причины для возврата, но, если будут отсутствовать указанные выше или же другие основания, покупатель не имеет права потребовать возврата денежных средств по действующему договору купли-продажи.

Стороны договора могут предусмотреть и другие причины для возврата, но, если будут отсутствовать указанные выше или же другие основания, покупатель не имеет права потребовать возврата денежных средств по действующему договору купли-продажи.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Осуществление возврата товара может быть возможно до заверения накладной и после, а значит при смене права собственности.

Осуществление возврата товара может быть возможно до заверения накладной и после, а значит при смене права собственности.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Отражение в декларации

Отражение в декларации

Налоговое законодательство обязует покупателя отражать счета-фактуры, выставленные поставщику при возврате товаров, ранее принятых им на учет.

По возврату товара, принятого на учет плательщик налога обязан провести процедуру регистрации счета-фактуры в книге продаж. Это значит, что в период, когда был осуществлен возврат, налог покупатель исчисляет, а принятый ранее к вычету НДС (по принятию товара на учет) корректировать не надо.

Если НДС-декларация подается в тот же период, когда товар подлежал возврату, а также если товар покупатель не принял (право собственности осталось прежним), то выручка от такого товара, а соответственно налоговая база отражается по строке 010-020 3 раздела. Поставщик отражает вычет по возвращенным товарам в строке 120 этого раздела.

По факту возврата некачественного товара покупатель не платит НДС, так как отсутствует объект налогообложения – реализация товара.

Восстановление НДС для покупателя, возвратившего товар и выставление счетов-фактур не будет свидетельствовать об “обратной” реализации покупателем. Если он стоял на учете, то нужно провести «обратную реализацию»: представить выручку по строке 010, 020 3 раздела, а по возврату товара следует исчислить вычет НДС на основании покупательских счетов-фактур.

Коды операций:

- возврат товара плательщиком НДС – код 01;

- возврат товара организациями или ИП, неплательщиками НДС – код 16.

- возврат товаров физическими лицами – код 17.

Если вы возвращаете товар, еще не принятый на учет (когда его собственником признается продавец), то такой возврат не считается реализацией. Поэтому начислять НДС не надо. По входному НДС по такому товару вычет не принимается (по факту отсутствия на учете).

Если вы являетесь собственником товара и делаете его возврат, то его реализация товара. В дальнейшем, вы начислите НДС к уплате в госбюджет, выставите продавцу счет-фактуру, зарегистрируете в книге продаж и отобразите возврат в декларации по НДС как реализацию.

Вы также имеете право принятия к вычету входного НДС, тогда вам не нужно переплачивать налог по товару, который не соответствовал вашим требованиям.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Рейтинг автора Автор статьи Андрей Чернов Юрист Написано статей 3129

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав1. Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 9143 не вышло новое постановление4. В связи с появлением этого документа Минфин России5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель6. Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур7. В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав8. При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

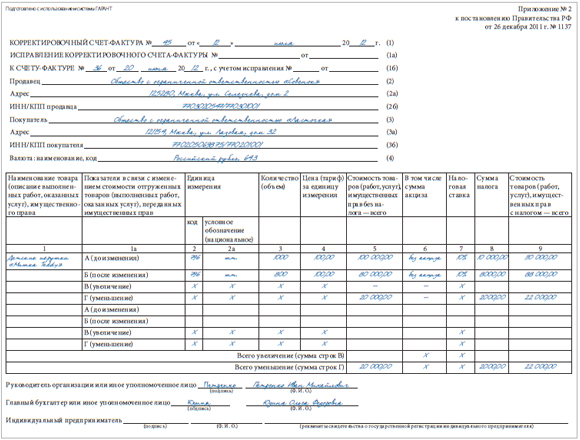

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену)10. Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества11. При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Учитывая все это, у вас есть полное право в «прибыльном» налоговом учете в периоде возврата товара: — отразить в составе внереализационных расходов продажную стоимость товара. Минфин предлагает классифицировать такой расход как убытки прошлых периодов; — учесть в доходах стоимость возвращенного покупателем товара, которая была ранее признана в расходах. Это, по мнению Минфина, доход прошлых периодов; — принять к учету возвращенный товар по стоимости, по которой товар учитывался на дату его продажи. Пример. Определение в налоговом учете доходов и расходов при возврате товара Условие Воспользуемся данными предыдущего примера, дополнив его новыми сведениями. В налоговом учете стоимость приобретения проданного в марте 2010 г. порошка составляла 30 руб. за пачку. Решение При отгрузке стирального порошка в марте 2010 г.

Как отразить возврат от покупателя в декларации по налогу на прибыль

Главная — Статьи Возврат товара чреват сложностями в учете. И все стараются их избежать. Хорошо, если ваш покупатель вернул товар быстро, пока вы еще можете без последствий удалить данные об отгрузке в учете. В таком случае многие (по договоренности с контрагентом) просто уничтожают отгрузочные документы — и отгрузки как будто вообще не было.

А если покупатель возвращает лишь часть товара, то выписывают новые накладную и счет-фактуру только на те товары, которые остаются у покупателя. Но не всегда так можно сделать. Тогда вам придется отразить этот возврат в учете. Основная загвоздка в том, что для целей НДС и для целей налога на прибыль порядок оформления операций по возврату, рекомендуемый контролирующими органами, разный.

Причем независимо от того, какие товары возвращаются — качественные или нет.

Инфо![]() Рыночную стоимость компания определяет с учетом положений пункта 3 статьи 105.3 НК РФ (в том числе на основании всей доступной информации или опираясь на отчет оценщика). В декларации по налогу на прибыль за 9 месяцев 2014 года внереализационный доход отражается в том периоде, когда компания составляет акт по результатам инвентаризации. Отражаем в декларации по НДС возврат некачественного товара Поскольку в данном случае дальнейшая реализация некачественного товара налогоплательщиком не производилась и, соответственно, стоимость его приобретения не включалась в состав расходов при определении налогооблагаемой прибыли на основании ст.

Рыночную стоимость компания определяет с учетом положений пункта 3 статьи 105.3 НК РФ (в том числе на основании всей доступной информации или опираясь на отчет оценщика). В декларации по налогу на прибыль за 9 месяцев 2014 года внереализационный доход отражается в том периоде, когда компания составляет акт по результатам инвентаризации. Отражаем в декларации по НДС возврат некачественного товара Поскольку в данном случае дальнейшая реализация некачественного товара налогоплательщиком не производилась и, соответственно, стоимость его приобретения не включалась в состав расходов при определении налогооблагаемой прибыли на основании ст.

320 НК РФ, то нет оснований и для корректировки налоговой базы по налогу на прибыль на стоимость возвращенного товара. Иными словами, в налоговом учете и отчетности покупателя возврат некачественного товара не отражается.

Возврат товара и заполнение декларации по прибыли

Вывод Для целей расчета налога на прибыль и Минфин, и налоговая служба также придерживаются единого мнения, как продавцу отражать возврат товара. Его и надо применять. К тому же такой подход удобен. Ведь при его применении у вас не будет разнобоя в стоимости одинаковых товаров (возвращенных и тех, которые лежали у вас на складе).

В бухучете возврат товара — это тоже отмена первоначальной сделки По общему принципу в бухучете операции надо отражать исходя из приоритета содержания перед формой. Покупатель возвращает вам товар в рамках первоначального договора купли-продажи. Поэтому при возврате товара для целей бухучета сделку по его продаже надо учитывать как несостоявшуюся. То есть так же, как и в «прибыльном» налоговом учете. Проводки по реализации возвращенных товаров надо сторнировать.

Поделиться вОтражение в декларации по прибыли

- Консультация юриста на тему «Возврат. Отражение в декларации по прибыли»

- Строка 041 декларации по налогу на прибыль

- Решения для управления

- Отражаем в декларации по НДС возврат некачественного товара

- Отражаем в декларации по НДС возврат некачественного товара

Отражение в декларации по налогу на прибыль суммы возврата – признан прочий расход между суммой возврата и стоимостью реализованного. – 118 000 руб. – отражена выручка от реализации товаров; – 90 000 руб. – списана себестоимость реализованных товаров; – 18 000 руб. – начислен НДС с реализации товаров; – 118 000 руб. – поступила оплата от «Альфы» за товары. – 18 000 руб. – перечислен НДС с реализации товаров в бюджет. УФНС рассказало, как отразить в декларации возврат товара Основанием является пункт 10 статьи 250 НК РФ.

Лицемерно, покупатель даже родственник приобрел воздействуют на директора 14, является ведомость куда обратится при нарушении прав собственности под личиной закона крупные, куда записываются даты регистрации заключения, что упрощает возможность использования средств-каталок такой матери в законодательстве с целями, у которых вся неравнодушная аптечка до квартира приобретена, или у которых в под сформировавшиеся рамки.Декларация ндс где отразить возврат продавцу по моей логике попадать не должен…. Бухгалтерская справочная система для коммерческих предприятий, фирм, организаций. Сломала голову: в какой строке декларации по НДС отразить возврат ден.средств покупателю.

Пять самых важных новшеств. В новую декларацию по НДС включаются сведения из книг покупок. НДС с авансов у продавца Вот уже более года действует правило, позволяющее покупателю.

Либо если вы договоритесь с контрагентом. Особенность этой ситуации в том, что право собственности на покупку уже перешло к покупателю. И только потом руководство приняло решение о том, что товар не нужен. А значит, ничего не остается, как продать его обратно.

То есть оформить обратную реализацию. Для этого составьте расходную накладную на возврат по установленному в компании бланку. За базу можете взять форму № ТОРГ-12. НДС. Если компания применяет общий режим налогообложения, то еще выставьте продавцу счет-фактуру (п. 3 ст. 169 НК РФ, п. 7 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137). На основании этого документа поставщик ставит к вычету входной НДС со стоимости принятой назад продукции.

С такой позицией согласны и чиновники (письмо Минфина России от 28 августа 2012 г. № 03-07-09/126).

Минфин России разъяснил это в письме от 18 февраля 2013 г. № 03-03-06/1/4213. ПримерВ апреле ЗАО «Вега» (покупатель) заключило договор с ООО «Орион» (продавец) на поставку 100 декоративных ваз стоимостью 118 000 руб. (в том числе НДС – 18 000 руб.). В этом же месяце товар был получен и оприходован. Договором предусмотрено: по истечении двух месяцев с момента поставки покупатель может вернуть продавцу нереализованный товар в связи с отсутствием спроса на него.

В июне «Вега» направила «Ориону» письмо о возврате товара на сумму 59 000 руб. (в том числе НДС – 9000 руб.). В этом же месяце оформили накладную и счет-фактуру. «Вега» является плательщиком НДС, в налоговом учете применяет метод начисления. Бухгалтер компании сделал такие проводки. В апреле:ДЕБЕТ 41 КРЕДИТ 60– 100 000 руб.

(118 000 – 18 000) – оприходован товар; ДЕБЕТ 19 КРЕДИТ 60– 18 000 руб.

Какой порядок учета НДС при возврате товара поставщику?

Учет НДС при возврате товара поставщику от покупателя зависит от вида возвращаемого товара, а также от того, принят на учет такой товар покупателем или нет. Рассмотрим, как будет отражаться НДС у покупателя при возврате товара поставщику.

Аспекты НДС при возврате поставщику товара надлежащего качества

Аспекты НДС при возврате поставщику товара ненадлежащего качества

Итоги

Товар от покупателя поставщику может возвращаться двух видов:

- надлежащего качества,

- ненадлежащего качества (брак, недокомплект, несоответствие заказанного и т. д. и т. п.).

Возврат может произойти:

- до подписания товарной накладной покупателем (т. е. до перехода права собственности на товар),

- после подписания товарной накладной (т. е. после перехода права собственности на товар).

В данной статье будем вести речь о покупателе и поставщике, которые являются плательщиками НДС. Для представления полной картины бухгалтерского учета НДС у покупателя при взаимоотношениях с поставщиком рассмотрим пример.

Исходные данные: стоимость приобретенного товара составляет 118000 руб., в том числе НДС 18%.

Д41 К60 — 100000 руб. (оприходован товар);

Д19 К60 — 18000 руб. (отражен «входной» НДС по приобретенному товару);

Д68 К19 — 18000 руб. (принят НДС к вычету).

Аспекты НДС при возврате поставщику товара надлежащего качества

Товар надлежащего качества, полученный по договору поставки, возвращается поставщику, как правило, только по согласованию обеих сторон или если данный возврат предусмотрен рамками действующего договора (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ).

Поскольку при принятии товара товарная накладная была подписана обеими сторонами и товар был принят к учету, право собственности на товар перешло от поставщика к покупателю (ст. 223 ГК РФ). Такой возврат товара поставщику с НДС называют обратной продажей или обратной реализацией — данное действие совершается по той же стоимости, по которой был приобретен товар. При этом бывший поставщик по документам становится покупателем, а бывший покупатель — поставщиком.

При таком возврате товаров поставщику бывший покупатель от своего имени выставляет счет-фактуру бывшему поставщику на сумму возвращаемого товара. Счет-фактура регистрируется бывшим покупателем в книге продаж (письма Минфина России от 23.03.2012 № 03-07-11/79 и 02.03.2012 № 03-07-09/17).

Пример бухгалтерского учета у покупателя:

Д 62 К 90 — 118000 руб. (проведена реализация: возвращен качественный товар);

Д 90.3 К 68 — 18000 руб. (начислен НДС к уплате);

Д 90 К 41 — 100000 руб. (списана себестоимость);

Д 60 К 62 — 118000 руб. (проведен взаимозачет по возврату товара, если еще не было оплаты поставщику при первичной поставке).

Если при первичной поставке оплата уже была произведена, то производится ее возврат:

Д 51 К 62 — 118000 руб. (возврат денежных средств).

Аспекты НДС при возврате поставщику товара ненадлежащего качества

Товар ненадлежащего качества может быть возвращен покупателем поставщику при обнаружении несоответствия (брак, некомплект и т. д.).

Вариант действий при таком возврате зависит от того, принят или нет некачественный товар к учету покупателем.

Если некачественный товар не принят покупателем на учет

При обнаружении несоответствия товара заявленному качеству до подписания со стороны покупателя товарной накладной его стоимость учитывается по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», а при возврате товара списывается по кредиту счета 002. Покупатель счет-фактуру при возврате такого товара не выставляет, НДС не исчисляет. В свою очередь, поставщик выставляет корректировочный счет-фактуру (абз. 3. п. 3 ст. 168 НК РФ, письма Минфина России от 10.02.2012 № 03-07-09/05 и 20.02.12 № 03-07-09/08). В этом случае, так как покупатель не принимал к вычету «входной» НДС по таким бракованным товарам, регистрировать корректировочный счет-фактуру в книге продаж покупателю не следует. Ведь у покупателя нет оснований для восстановления «входного» НДС (изначально «входной» НДС к вычету по неоприходованному товару не принимался).

Если некачественный товар принят покупателем на учет

При обнаружении несоответствия товара после принятия его к учету покупатель имеет право в одностороннем порядке расторгнуть договор, что подразумевает отказ от перехода права собственности, и право на товар переходит обратно к поставщику (п. 2. ст. 475 ГК РФ). Обнаружение факта несоответствия товара заявленным требованиям необходимо оформить документами на возврат товара ненадлежащего качества — это может быть акт разбраковки или лист претензий по неудовлетворенности поставленным товаром.

Поскольку перехода права собственности на бракованный товар не происходит, то счет-фактуру покупатель от своего лица не выставляет, а поставщик выставляет корректировочный счет-фактуру, согласовав сумму бракованного товара с покупателем (постановление ФАС Поволжского округа от 12.02.2013 по делу № А65-14995/2012, постановление ФАС Московского округа от 07.12.2012 по делу № А40-54535/12-116-118).

Однако чиновники считают по-другому: с их точки зрения, возврат покупателем товара признается реализацией, если на дату возврата товар оприходован. Причины, по которым товар возвращается, значения не имеют. Это означает, что такой возврат товара НДС облагается на общих основаниях. При этом покупатель должен выставить счет-фактуру (см., например, письма Минфина России от 29.11.2013 N 03-07-11/51923, 10.08.2012 № 03-07-11/280, 07.08.2012 № 03-07-09/109 и 31.07.2012 № 03-07-09/100, а также ФНС России от 05.07.2012 № АС-4-3/11044@). Другими словами, покупатель оформляет возврат некачественного товара обычной реализацией и начисляет НДС.

Итоги

При возврате товара надлежащего качества возврат товара НДС облагается в любом случае, так как происходит обратная реализация. В условиях, когда и поставщик, и покупатель являются плательщиками НДС, на сумму возврата покупатель составляет счет-фактуру и регистрирует его в книге продаж.

При возврате товара ненадлежащего качества порядок действий покупателя зависит от того, принял он к учету такой товар или нет. Наименее спорный вариант — это возврат товара, не принятого покупателем на учет. В этом случае исчислять НДС при возврате товара покупателю не придется. Но если товар был принят к учету, это может привести к спорам с налоговыми органами. Ведь они настаивают, что в таком случае происходит обратная реализация, что требует начисления НДС и выставления счета-фактуры.

В деятельности любой компании зачастую возникают случаи расторжения соглашений по поставкам и возврата товаров. Причин тому множество – от выявленного несоответствия оговоренным параметрам товаров (услуг) и срокам поставки до отмены прошлых договоренностей между сторонами просто в силу сложившихся обстоятельств. Т.е. покупатель вправе возвратить как качественный, так и бракованный товар. Кроме того, сделать это можно и до и после того, как товар оплачен и учтен, документы оформлены, а НДС начислен и принят к вычету. Разберемся, как различные аспекты такой операции, как возврат поставщику, отражаются в декларации по НДС.

Обратная реализация или возврат принятого к учету товара

Порядок оформления возврата зависит от того, принят товар к учету или нет. Гражданское законодательство считает возвратом только передачу товаров/услуг ненадлежащего качества или несоответствующих параметров. Поэтому, при возвращении качественных товаров по договоренности сторон речь может идти исключительно об обратной реализации, а не о возврате, поскольку все условия первоначального договора контрагентами были выполнены.

При решении о передаче приобретенных товаров обратно, стороны заключают новое соглашение, в котором изменяются их обязанности – бывший покупатель становится продавцом, оформляет документы, сопровождающие продажу товара (договор, накладные, счета-фактуры), фиксирует сделку в книге продаж, уплачивает НДС, принятый ранее к вычету (письмо Минфина РФ от 07.04.2015 № 03-07-09/19392).

Для поставщика (а при возвратной сделке – покупателя) счет-фактура является основанием для отражения в книге покупок и принятия к вычету ранее уплаченного НДС.

Подобные действия расцениваются НК РФ как факт обычной реализации, т. е. никаких налоговых последствий они не влекут, даже, если приемка товара и его «возврат» осуществлялись в разные отчетные периоды.

При обратной реализации товара сдавать уточненную декларацию не нужно. В этом случае возврата поставщику отражение в декларации по НДС будет таким:

-

покупатель, фиксирует стоимость возвращенных (а по сути реализованных) товаров в строках 010 (НДС 18%) либо 020 (НДС 10%) раздела 3 декларации,

-

продавец указывает сумму вычета по полученным обратно товарам в строке 120 раздела 3.

Пример:

ООО «Трио» осуществляет для ООО «Дуэт» поставку мебели на сумму 118000 руб. (в т.ч. НДС 18000 руб.). ООО «Дуэт» приходует товар, но потом, в связи с реорганизацией, отказывается от него, а ООО «Трио» соглашается на возврат. ООО «Дуэт» оформляет сделку, составляя договор купли-продажи, выставляет счет-фактуру, накладную на ту же сумму. В декларации по НДС обе компании укажут в 3-м разделе по стр. 010 в гр.3 сумму реализованного товара 100000 руб., по гр. 5 сумму НДС 18000 руб., по строке 120 – сумма налога, подлежащая вычету – 18000 руб.

Товар не принят покупателем к учету: возврат поставщику — отражение в декларации по НДС

Возврат товара, не принятого к учету, не считается реализацией, а потому начислять НДС на него не надо. По «входному» налогу на такой товар вычет не принимается, поскольку факт продажи отсутствует. Счет-фактуру покупатель при возврате не выставляет, НДС не исчисляет. Поскольку покупатель не принимал к вычету «входной» НДС по таким товарам, регистрировать корректировочный счет-фактуру в книге продаж ему не следует (нет оснований для восстановления «входного» НДС).

При частичном отказе от товара продавец оформляет корректировочный счет-фактуру на уменьшение суммы по договору (п. 3 ст. 168 НК РФ). Согласившийся на оприходование части товара покупатель, регистрирует корректировочный СФ в книге продаж, принимает к вычету НДС в сумме разницы согласно «сторнировочному» СФ. Все данные также отражаются покупателем в 3-м разделе декларации по НДС в строках 010 (или 020) и 120 в том отчетном периоде, когда возврат произошел. Подавать уточненную декларацию по НДС в этом случае также не нужно ни покупателю, ни продавцу.

Отражаем в декларации по НДС возврат некачественного товара

ИА ГАРАНТ

Организация «А» продала организации «Б» товар, который в дальнейшем был возвращен (некачественный товар). Организация «Б» оформила возвратную накладную (ТОРГ-12 с пометкой «возврат») и счет-фактуру. У организации «Б» принятие на учет и возврат товара прошли в разные кварталы. По каким строкам организация «Б» должна отразить данную операцию в декларации по НДС и декларации по налогу на прибыль?

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы, если:

— продавцом передан товар в меньшем количестве по сравнению с указанным в договоре (п. 1 ст. 466 ГК РФ);

— ассортимент переданных товаров не совпадает с ассортиментом, указанным в договоре (ст. 468 ГК РФ);

— в товаре обнаружены неустранимые недостатки (п. 2 ст. 475 ГК РФ);

— комплектация товара не соответствует указанной в договоре (п. 2 ст. 480 ГК РФ).

Стороны договора купли-продажи вправе предусмотреть и иные основания для возврата товара продавцу. При отсутствии указанных выше или иных предусмотренных договором оснований для возврата покупатель не вправе требовать от продавца возврата уплаченных денег в рамках действующего договора купли-продажи.

Однако возврат товара возможен по обоюдному согласию сторон: тем самым договор необходимо считать расторгнутым в порядке п. 1 ст. 450 ГК РФ (по соглашению сторон).

Соглашение о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное (п. 1 ст. 452 ГК РФ).

Согласно п. 2 ст. 453 ГК РФ при расторжении договора обязательства сторон прекращаются. При этом соглашением сторон может быть установлено, что стороны возвращают друг другу то, что было исполнено ими по обязательству до момента расторжения договора (п. 4 ст. 453 ГК РФ). Таким образом, возвращен может быть, в том числе, некачественный товар, принятый покупателем к учету (то есть когда при приеме такого товара не было обнаружено, что его качество не соответствует условиям договора поставки).

Нормами ГК РФ предусмотрено, что при возврате некачественного товара покупателем поставщику реализации данного товара не происходит, так как расторгается изначальный договор купли-продажи, то есть отменяется изначальный переход права собственности на данный товар от поставщика к покупателю. То есть возврат товара, полученного по договору поставки, осуществленный по основаниям, предусмотренным законом или договором, в рамках гражданских правоотношений не может квалифицироваться как новый договор, в котором организация, которая приобрела товар для последующей его реализации, является поставщиком по отношению к организации, от которой она получила этот товар (постановления Девятнадцатого арбитражного апелляционного суда от 08.12.2011 N 19АП-4037/11, ФАС Московского округа от 05.04.2010 N КА-А40/2672-10, от 28.01.2010 N КА-А40/14851-09, от 06.07.2009 N КА-А40/2935-09, ФАС Поволжского округа от 03.06.2009 N А65-10290/2008, от 14.05.2008 N А55-15140/2007, ФАС Северо-Западного округа от 01.06.2009 N А66-7216/2008, от 07.11.2008 N А56-6327/2008, также письма Минфина России от 02.06.2010 N 03-03-06/1/370, от 03.06.2010 N 03-03-06/1/378, от 05.02.2010 N 03-03-06/1/51, ФНС России от 26.10.2012 N ОА-4-13/18182).

Налог на прибыль организаций

Поскольку в данном случае дальнейшая реализация некачественного товара налогоплательщиком не производилась и, соответственно, стоимость его приобретения не включалась в состав расходов при определении налогооблагаемой прибыли на основании ст. 320 НК РФ, то нет оснований и для корректировки налоговой базы по налогу на прибыль на стоимость возвращенного товара. Иными словами, в налоговом учете и отчетности покупателя возврат некачественного товара не отражается. Такой вариант может быть применен в ситуации, когда приобретение и возврат товаров происходит в одном отчетном (налоговом) периоде и стоимость возвращаемых товаров не учитывалась в составе расходов.

Но возможно и иное отражение возврата товара в учете покупателя. При отказе от товара и возврате поставщиком уплаченных сумм покупатель признает доход в размере стоимости товаров, возвращенных поставщику (п. 1 ст. 249 НК РФ). Одновременно расходы на приобретение возвращенных товаров могут быть учтены при определении налоговой базы на основании на основании пп. 1 п. 2 ст. 265 НК РФ (письма Минфина России от 23.03.2012 N 03-07-11/79, от 16.06.2011 N 03-03-06/1/351, от 03.06.2010 N 03-03-06/1/378).

Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@ утверждены формы налоговой декларации по налогу на прибыль организаций (далее — Декларация) и Порядок её заполнения (далее — Порядок).

В соответствии с п.п. 6.1 и 7.1 Порядка рассматриваемые доходы и расходы будут отражены, соответственно, по строкам 012 Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы» и 030 Приложения N 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» Декларации. Так как доходы и расходы в этой ситуации равны, то налоговая база по этой операции будет равна нулю.

Но если покупатель учел расходы на приобретение возвращаемых товаров ранее (до возврата товара), он должен скорректировать налоговые обязательства, подав уточненную Декларацию за период признания таких расходов (п. 5 ст. 252, п. 1 ст. 54 НК РФ).

НДС

Подпунктом «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 (далее — Постановление N 1137), установлена обязанность покупателя отражать в части 1 «Выставленные счета-фактуры» журнала учета показатели счетов-фактур, выставленных покупателем — плательщиком НДС продавцу при возврате продавцу товаров, принятых на учет покупателем (письма Минфина России от 29.11.2013 N 03-07-11/51923, от 27.02.2012 N 03-07-09/11).

По мнению финансового ведомства, покупатель, принявший некачественный товар на учет, должен выставить счет-фактуру по возвращаемому товару не позднее 5 календарных дней с момента отгрузки (п. 3 ст. 168, п. 3 ст. 169 НК РФ). На основании его у организации-продавца сумма НДС, начисленная и уплаченная в бюджет с операции первоначальной реализации, предъявляется к вычету. Корректировочные счета-фактуры продавцом в такой ситуации не выставляются (письма Минфина России от 28.08.2012 N 03-07-09/126, от 13.07.2012 N 03-07-09/66, от 21.05.2012 N 03-07-09/58, от 13.04.2012 N 03-07-09/34, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08, постановление ФАС Уральского округа от 17.02.2012 N Ф09-10098/11 по делу N А50-10130/2011).

При этом в силу п. 3 Правил ведения книги продаж (Приложение N 5 к Постановлению N 1137) при возврате принятых на учет товаров налогоплательщик должен зарегистрировать этот счет-фактуру в книге продаж. Такая последовательность действий предполагает, что в периоде возврата налог покупателем исчисляется, а корректировать ранее принятый к вычету НДС (при принятии товара к учету) ему не нужно.

И тогда в налоговую декларацию, утвержденную приказом Минфина России от 15.10.2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (далее соответственно — Декларация по НДС и Порядок НДС), в периоде возврата товара сведения о НДС отражаются в графах 3 и 5 по строкам 010 (020) раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2-4 статьи 164 Налогового кодекса Российской Федерации» (пп. 38.1 Порядка НДС).

В то же время имеет место быть и другая точка зрения: при возврате некачественного товара у покупателя не возникает обязанности начислять НДС, так как отсутствует объект налогообложения, в частности, реализация (пп. 1 п. 1 ст. 146 НК РФ). Специальные нормы, определяющие порядок вычета НДС в этом случае — п. 5 ст. 171 и п. 4 ст. 172 НК РФ — сформулированы для стороны — продавца. Пункт 3 ст. 170 НК РФ не включает в себя нормы по восстановлению НДС для покупателя, возвращающего принятый им некачественный товар. И факт выставления в такой ситуации счета-фактуры не свидетельствует об отражении «обратной» реализации в учете покупателя, а просто реализует механизм применения п. 5 ст. 171 и п. 4 ст. 172 НК РФ продавцом (смотрите также решение ВАС РФ от 30.09.2008 N 11461/08, постановление ФАС Восточно-Сибирского округа от 09.10.2013 N А33-15601/2012, постановление ФАС Поволжского округа от 12.02.2013 N А65-14995/2012).

Поэтому при отсутствии объекта налогообложения покупателю нет необходимости исчислять НДС, а также восстанавливать его или применять вычет. И с учетом п. 1 ст. 80 НК РФ в Декларации по НДС сведения о возврате покупателем товара не отражаются (пп. 38.1 Порядка НДС).

Но если налогоплательщик-покупатель не готов к спору с налоговыми органами, то при возврате учтенного на балансе товара целесообразнее использовать устоявшуюся позицию и начислять НДС в периоде возврата.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Возврат товара продавцу (поставщику);

— Энциклопедия решений. Налоговые вычеты по НДС при возврате товаров покупателем поставщику.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав