Содержание

- Удельный вес работников формула

- Как рассчитать удельный вес или структуру явления?

- Приведите классификацию расходов организации

- Удельный вес

- Понятие в физике

- Расчет удельного веса

- Удельный вес в экономике

- Удельный вес в медицине

- Определение удельного веса

- Разница между весом и массой

- Разница между удельным весом и плотностью

- Как рассчитать удельный вес металлов

- Как рассчитать удельный вес в процентах

- Энциклопедия решений. Удельный вес среднесписочной численности работников в целях налогообложения прибыли

Расчет удельного веса рабочих один из самых распространенных расчетов при изучении персонала. Анализ количественных и качественных показателей персонала очень часто используется при написании курсовых и дипломных работ. Поэтому попытаемся рассмотреть далее, какие варианты расчета удельного веса рабочих могут быть. По сути, расчет удельного веса это, не что иное, как относительная величина структуры (подробнее об общих правилах расчета этой величины можно посмотреть ). Расчет структуры явления (удельного веса) всегда ведется по одной и той же формуле.

Формула расчета удельного веса имеет вид:

{kind=link}

Как рассчитать структуру персонала по категориям работников?

Проанализируем структуру персонала по категориям работников, результаты анализа представим в таблице 1 и рисунке 1.

Расчет по каждому периоду одинаковый, поэтому приведем расчет за 2009 год

Удельный вес руководителей = 17 / 96 * 100 = 18%

Удельный вес специалистов = 38 / 96 * 100 = 40%

Удельный вес служащих = 19 / 96 * 100 = 20%

Удельный вес рабочих = 14 / 96 * 100 = 14%

Удельный вес МОП = 8 / 96 * 100 = 8%

Результаты расчетов заносим в таблицу.

Таблица 1. Структура персонала ООО «Кварц»

| Категория персонала | 2009 | 2010 | 2011 | |||

| числ., чел. | уд. вес, % | числ., чел. | уд. вес, % | числ., чел. | уд. вес, % | |

| Руководители | 17 | 18 | 17 | 17 | 17 | 18 |

| Специалисты | 38 | 40 | 39 | 40 | 35 | 38 |

| Служащие | 19 | 20 | 20 | 21 | 21 | 22 |

| Рабочие | 14 | 14 | 14 | 14 | 13 | 14 |

| МОП | 8 | 8 | 8 | 8 | 8 | 9 |

| Итого: | 96 | 100 | 98 | 100 | 94 | 100 |

Необходимо отметить снижение доли специалистов в 2011 году по сравнению с 2009 и 2010 годами с 40% до 38%. Но в то же время в 2011 году уличалась доля служащих до 22%.

{kind=link}

Рисунок 1. Структура персонала ООО «Кварц» по категориям в 2009-2011 годах

Из рисунка видно, что основной персонал в ООО «Кварц» – это специалисты, т.к. именно от их работ зависит эффективная деятельность компании, и получение ею прибыли. Несмотря на снижение доли специалистов в 2011 году до 38% эта группа занимает больший удельный вес в структуре персонала.

Как рассчитать удельный вес персонала по возрасту?

Рассчитаем удельный вес (долю) каждой возрастной группы.

Возрастная структура персонала в 2011 году.

Удельный вес до 25 = 67 / 223 * 100 = 30,0%

Удельный вес от 25 до 40 = 113 / 223 * 100 = 50,7%

Удельный вес от 40 до 50 = 26 / 223 * 100 = 11,7%

Удельный вес от 50 до 60 = 14 / 223 * 100 = 6,3%

Удельный вес старше 60 = 3 / 223 * 100 = 1,3%

Результаты расчетов представлены в таблице 2.

Таблица 2. Возрастная структура персонала ООО «Яркий мир» за период 2011-2013 гг.

| Возраст, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| до 25 | 67 | 30,0 | 61 | 31,1 | 57 | 31,3 |

| от 25 до 40 | 113 | 50,7 | 97 | 49,5 | 89 | 48,9 |

| от 40 до 50 | 26 | 11,7 | 24 | 12,2 | 23 | 12,6 |

| от 50 до 60 | 14 | 6,3 | 12 | 6,1 | 11 | 6,0 |

| старше 60 | 3 | 1,3 | 2 | 1,1 | 2 | 1,2 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Как видно из таблицы 2 в ООО «Яркий мир» значительных колебаний возрастных групп нет, однако можно заметить определенную динамику долей в двух первых возрастных группах – до 25 лет и от 25 до 45 лет. Доля группы сотрудников с возрастом до 25 лет постепенно увеличивалась с 2011 до 2013 и составила 31,3%, прирост по отношению к 2011 году 1,3%. В то же время доля группы в возрасте от 25 до 45 лет постепенно сокращалась и в 2011 году составила 48,9%, снижение доли по отношению к 2011 году 1,8%. Такая динамика говорит о том, что организацию в большей степени покидаю сотрудники, имеющие определенный опыт и скорее всего не удовлетворенные политикой оплаты труда. Приход более молодых сотрудников на место ушедших так же подтверждает данный факт. Это является минусом кадровой политики организации.

Структура персонала по уровню образования

Проанализируем структуру персонала по образованию таблица 3.

Рассчитаем удельный вес (долю) каждого уровня образования.

Возрастная структура персонала в 2011 году.

Удельный вес СП и СО = 24 / 223 * 100 = 10,80%

Удельный вес НПО = 33 / 223 * 100 = 14,8%

Удельный вес СПО = 127 / 223 * 100 = 57,0%

Удельный вес ВПО = 39 / 223 * 100 = 17,5%

Результаты расчетов представлены в таблице 3.

Таблица 3. Структура персонала ООО «Яркий мир» по образованию за 2011-2013 гг.

| Возраст, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| Среднее полное и среднее общее | 24 | 10,8 | 21 | 10,7 | 20 | 11,0 |

| Начальное профессиональное | 33 | 14,8 | 29 | 14,8 | 28 | 15,4 |

| Среднее профессиональное | 127 | 57,0 | 108 | 55,1 | 96 | 52,7 |

| Высшее профессиональное | 39 | 17,5 | 38 | 19,4 | 38 | 20,9 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Как видно из таблицы 3 структура сотрудников ООО «Яркий мир» особых изменений не имеет. За все три года наибольшую долю занимают сотрудники со средним профессиональным образованием (57,0-52,7%), доля работников с высшим образованием составила 17,5 — 20,9%.

Как рассчитать удельный вес персонала по стажу и полу?

Рассчитаем удельный вес (долю) персонала по продолжительности производственного стажа.

Удельный вес персонала по продолжительности трудового стажа в 2011 году.

Удельный вес до 2 лет = 112 / 223 * 100 = 50,2%

Удельный вес от 2 до 5 = 98 / 223 * 100 = 43,9%

Удельный вес от 5 до 10 = 11 / 223 * 100 = 4,9%

Удельный вес от 10 и более = 2 / 223 * 100 = 1,0%

Результаты расчетов представлены в таблице 4.

Таблица 4. Структура персонала ООО «Яркий мир» по длительности трудового стажа за период 2011-2013 гг.

| Производственный стаж, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| до 2 лет | 112 | 50,2 | 102 | 52,0 | 94 | 51,6 |

| от 2 до 5 | 98 | 43,9 | 79 | 40,3 | 72 | 39,6 |

| от 5 до 10 | 11 | 4,9 | 13 | 6,6 | 14 | 7,6 |

| от 10 и более | 2 | 1,0 | 2 | 1,1 | 2 | 1,2 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Наибольшую долю по продолжительности стажа, как видно из таблицы 4, в ООО «Яркий мир» занимают работники, проработавшие в организации не более двух лет, данный показатель колеблется на уровне 50-52%. Это говорит о неделании работников задерживаться длительное время в организации. Такому может быть несколько объяснений – низкий уровень оплаты, низкий престиж, плохо выстроенная система поощрений и т.д. кроме того, сократилась доля работников проработавших в организации от 2 до 5 лет. В период сокращения численности многие работники нашли себе более высокооплачиваемую работу.

Далее проведем расчет удельного веса персонала по гендерному признаку таблица 5.

Удельный вес персонала по гендерному признаку в 2011 году.

Удельный вес мужчин = 85 / 223 * 100 = 38,2%

Удельный вес женщин = 138 / 223 * 100 = 61,8%

Результаты расчетов представлены в таблице 5.

Таблица 5. Структура персонала ООО «Яркий мир» по гендерному признаку за период 2011-2013 гг.

| Пол | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| мужской | 85 | 38,2 | 75 | 38,1 | 69 | 37,9 |

| женский | 138 | 61,8 | 121 | 61,9 | 113 | 62,1 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Доля мужчин находится на уровне 38%, доля женщин – 62%, особых изменений долей по гендерному признаку в организации не наблюдается.

1. Удельный вес рабочих в общей численности работающих = Численность рабочих / Численность работающих

2. Среднегодовая выработка на одного работающего = Объем ТП / Численность работающих

3. Среднегодовая выработка на одного рабочего = Объем ТП / Численность рабочих

4. Ср. количество дней, отработанных одним рабочим = Общее число отработанных человеко-дней / Численность рабочих

5. Ср. продолжительность рабочего дня = Общее число отработанных человеко-часов / Общее число отработанных человеко-дней

6. Среднечасовая выработка на одного рабочего = Объем ТП /Общее число отработанных человеко-часов

7. Трудоемкость = Общее число отработанных человеко-часов / Объем ТП

По данным таблицы видно: среднесписочная численность работающих по сравнению с планом не изменилась. Что касается среднесписочной численности рабочих, то она увеличилась на 12,53 %, что в абсолютных единицах составило 460 человек. При этом удельный вес рабочих в общей численности работающих увеличился по сравнению с планом на 12,53%.

Что касается среднегодовой выработки на 1 работающего, то она увеличилась на 4,66%, а на 1 рабочего она уменьшилась на 1,31 % соответственно.

Общее число отработанных человеко-дней и человеко-часов увеличилось по сравнению с планом на 13,51 % и 14,92 % соответственно. При этом среднее число дней, отработанных одним рабочим, увеличилось на 2 дня или на 0,87%. Средняя продолжительность рабочего дня увеличилась по отношению к плану на 0,1 часа (1,24 %). Среднечасовая выработка на 1 рабочего недовыполнена на 8,92 %. Трудоемкость по факту по сравнению с планом увеличилась на 9,8 %.

Методом абсолютных разниц и следующей факторной моделью воспользуемся для проведения факторного анализа среднегодовой выработки на одного работающего:

ГВппп = УД х Д х П х ЧВ, где ГВппп – среднегодовая выработка на одного работающего;

УД — удельный вес рабочих в общей численности работающих, %;

Д — среднее число отработанных дней одним рабочим, дней;

П — средняя продолжительность рабочего дня, ч;

ЧВ — среднечасовая выработка на одного рабочего, руб.

ΔГВуд = Δ УД´Дпл´Ппл´ЧВпл = 0,09´240 ´ 7,85 ´9967,04= 1690011,30 тыс. руб.

ΔГВд =УДф´ Δ Д´Ппл´ЧВпл = 0,70´ 2 ´ 7,85 ´ 99967,04 = 109537,77 тыс. руб.

ΔГВп =УДф´Дф´ Δ П´ЧВпл = 0,70 ´ 240 ´ 0,1 ´ 99267,04 =167446,27 тыс. руб.

ΔГВчв =УДф´Дф´Пф´ΔЧВ= 0,70 ´ 240 ´ 7,85 ´ (-889,56) = -1173151,73 тыс. руб.

========================

Всего: = 793843,62 тыс. руб.

Следовательно, среднегодовая выработка на 1 работающего составила 793843,62 тыс.руб., при небольшой погрешности в расчетах. Среднегодовая выработка на 1 работающего возросла на 1690011,30 тыс.руб. в связи с увеличением доли рабочих в общей численности промышленно-производственного персонала на 12,53 %. Произошло увеличение среднего числа отработанных дней одним рабочим, за счёт чего выработка выросла на 117527,39 тыс.руб. в связи со снижением целодневных потерь рабочего времени. Средняя продолжительность рабочего дня увеличилась на 0,1 часа, а выработка за счёт этого выросла на 167446,27 тыс.руб. Среднечасовая выработка на 1 рабочего снизилась на 1173151,73 тыс.руб. Все это стало причиной увеличения среднегодовой выработки на 1 работающего.

На среднегодовую выработку на одного рабочего влияет количество отработанных дней одним рабочим за год, средняя продолжительности рабочего дня и среднечасовая выработка.

ГВр = Д х П х ЧВ, где ГВппп – среднегодовая выработка на одного рабочего;

ΔГВд = Δ Д´Ппл´ЧВпл = 2 ´ 7,85 ´ 9967,04 = 156482,53 тыс. руб.

ΔГВп = Дф´ Δ П´ЧВпл = 240 ´ 0,1 ´ 9967,04 = 239208,96 тыс. руб.

ΔГВчв = Дф´Пф´ΔЧВ = 240 ´ 7,85 ´ (-889,56) = -1675931,04 тыс. руб.

=======================

Всего: = -1280239,55 тыс руб.

По данным факторного анализа видно, что на среднегодовую выработку на 1 рабочего повлияло увеличение средней продолжительности рабочего дня на 239208,96 тыс.руб. Причем произошло снижение целодневных и увеличение внутрисменных потерь рабочего времени на 156482,53 и 1675931,04 тыс.руб. соответственно. Что привело к тому, что среднегодовая выработка на 1 рабочего снизилась на 1280239,55 тыс. руб.

6. АНАЛИЗ РАСХОДОВ НА ОПЛАТУ ТРУДА

Проведем расчет абсолютного и относительного отклонения по фонду заработной платы. Расчеты сведем в аналитическую таблицу 6.1.

Таблица 6.1

|

Показатели |

Предш. год |

Отчетный год |

Отклонение |

||||

|

План |

Факт |

От плана |

От предш. года |

||||

|

Абс. |

Относ. |

Абс. |

Относ. |

||||

|

1.VТП, млн. руб. |

4,66 |

6,94 |

|||||

|

2.Среднегод численность работающих |

0,00 |

-2,35 |

|||||

|

3.ГВ на 1 работающего, млн. руб. |

12,57 |

13,15 |

13,76 |

0,61 |

4,64 |

1,19 |

9,47 |

|

4.ФЗП работающих, млн. руб. |

0,64 |

0,40 |

|||||

|

5.Среднегод зарплата работающих, млн. руб. |

1759,40 |

1797,48 |

1808,92 |

1,02 |

-1,24 |

||

|

6.ФЗП рабочих, млн. руб. |

11,44 |

0,64 |

49,52 |

2,81 |

|||

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции:

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Ежедневный подсчет работников

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. (Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени».)

В списочную численность работников за каждый календарный день включаются работники, с которыми заключен трудовой договор и которые выполняют постоянную, временную или сезонную работу один день и более, в частности работающие собственники организации. В списочной численности работников за каждый день учитываются фактически работающие и отсутствующие на работе по какой-либо причине. Это предусмотрено в пункте 88 постановления № 69. Иначе говоря, работник, находящийся в отпуске или командировке, включается в состав списочной численности за эти дни. Работники, в том числе занятые неполный рабочий день, включаются в списочную численность как целая единица. Те, кто в одной организации получают более одной ставки или оформлены как внутренние совместители, также учитываются в списочной численности как один человек (целая единица).

Работники, которые не принимаются во внимание при расчете, перечислены в пункте 89 постановления № 69. Это внешние совместители, сотрудники, выполняющие работу по договору подряда, и т. д.

Работник, состоящий в списочном составе организации и заключивший с ней договор гражданско-правового характера, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

ПРИМЕР 1

На 31 октября 2007 года в организации числятся работники, с которыми заключен трудовой договор:

— на полный рабочий день — 150 человек. Из них на данный момент 10 человек находятся на больничном, 3 человека направлены в образовательные учреждения для повышения квалификации с отрывом от производства и получают стипендию за счет средств организации, 1 человек совершил прогул;

— на неполный рабочий день — 40 человек;

— надомники — 2 человека.

По договорам подряда трудятся 14 человек. В организации имеется единственный собственник (учредитель), не являющийся ее работником.

Списочная численность на 31 октября 2007 года составит 189 чел. (150 чел. – 3 чел. + 40 чел. + 2 чел.). Работники, направленные на обучение, в данном случае не учитываются (подп. «д» п. 89 постановления № 69).

Обратите внимание: списочная численность работников определяется за каждый календарный день месяца, включая нерабочие праздничные и выходные дни.

Расчет за период

Среднесписочная численность рассчитывается за период. Чтобы определить среднесписочную численность работников за месяц, нужно сначала сложить данные списочной численности за каждый календарный день месяца, а затем полученную сумму разделить на число календарных дней месяца. Например, за октябрь суммируется списочная численность с 1-го по 31-е число, включая выходные дни. Результат делится на 31. Численность показывается в целых единицах.

Некоторые категории работников, учитываемые в списочном составе как целые единицы, не участвуют в расчете среднесписочной численности. Это:

— женщины, которые находились в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме того, некоторые категории работников учитываются в расчете среднесписочной численности в особом порядке.

Так, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Расчет может осуществляться двумя способами.

Способ 1. Сначала исчисляется общее количество человеко-дней, отработанных такими сотрудниками. Для этого число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели (табл. 1).

Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Отработанные человеко-дни следует разделить на число рабочих дней в данном месяце.

Способ 2 (упрощенный). Работники учитываются за каждый рабочий день пропорционально отработанному времени. Полученная величина умножается на число отработанных ими дней и делится на количество рабочих дней в месяце.

ПРИМЕР 2

В организации, где установлена 40-часовая пятидневная рабочая неделя, числится три сотрудника, занятых неполное рабочее время (табл. 2.).

Таблица 1. Продолжительность рабочего дня

|

Продолжительность рабочей недели, ч |

Продолжительность рабочего дня, ч |

|

|

пятидневная рабочая неделя |

шестидневная рабочая неделя |

|

|

6,67 |

||

|

7,2 |

||

|

4,8 |

||

Таблица 2. Время, отработанное сотрудниками в неполные рабочие дни в октябре 2007 года

|

Работник |

Количество отработанных часов в день |

Количество отработанных дней в месяце |

Отработанные человеко-часы в месяц (гр. 2 х гр. 3) |

|

Иванов А.Н. |

|||

|

Петров |

|||

|

Сидоров К.Б. |

Рассчитаем среднесписочную численность работников за месяц двумя способами.

Способ 1. За месяц сотрудники отработали в сумме 230 чел.-ч (16 чел.-ч + 76 чел.-ч + 138 чел.-ч). Общее количество — 28,75 чел.-дн. (230 чел.-ч : 8 ч). Средняя численность работников за октябрь равна 1,25 чел. (28,75 чел.-дн. : 23 дн.), где 23 дня — количество рабочих дней в октябре. В целых единицах — 1 человек.

Способ 2. За каждый рабочий день данные сотрудники учитываются следующим образом: А.Н. Иванов как 0,25 чел. (2 ч : 8 ч), В.И. Петров — 0,5 чел. (4 ч : 8 ч), К.Б. Сидоров — 0,75 чел. (6 ч : 8 ч). Затем рассчитываются человеко-дни за месяц: А.Н. Иванов — 2 чел.-дн. (0,25 чел. х 8 дн.), В.И. Петров — 9,5 чел.-дн. (0,5 чел. х 19 дн.), К.Б. Сидоров — 17,25 чел.-дн. (0,75 чел. х 23 дн.).

Средняя численность в целых единицах составит 1 чел. .

Как видим, результат при расчете любым способом одинаков.

Если сотрудники с неполной занятостью отсутствовали на работе (из-за болезни, были в отпуске и т. д.) в рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Обратите внимание: к рассматриваемой группе не относятся отдельные категории работников, которым по законодательству положена сокращенная продолжительность рабочего времени. Это, например, работники в возрасте до 18 лет, работники, занятые на работах с вредными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности, инвалиды I и II групп, а также лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работников). Такие работники учитываются как целая единица.

ПРИМЕР 3

В ООО «Гамма» по трудовым договорам работают следующие сотрудники:

— полный рабочий день (при 40-часовой пятидневной рабочей неделе) — 10 человек, из них 1 человек с 1 по 14 октября в соответствии с законодательством находился в учебном отпуске без сохранения заработной платы;

— на 0,5 оклада (по 4 часа в день) — 1 человек;

— с сокращенной продолжительностью рабочего времени — инвалид I группы (35 часов в неделю).

Всего в организации числится 12 человек.

В списочную численность за каждый календарный день включаются все сотрудники. При расчете среднесписочной численности с 1 по 14 октября исключается работник, находившийся в учебном отпуске. Сотрудник, которому по законодательству положена сокращенная продолжительность рабочего дня, учитывается для данного показателя как целая единица. Для работника, занятого неполный рабочий день, расчет производится отдельно: 4 ч х 23 дн. : 8 дн. : 23 дн. = = 0,5 чел., где 23 дня — количество рабочих дней в месяце. Учет численности за октябрь 2007 года приведен в табл. 3.

Таким образом, с 1 по 14 октября включительно в среднесписочную численность включается по 10,5 человека, а с 15 по 31 октября — 11,5 человека. Общая сумма составляет 342,5 чел. (10,5 чел. х 14 дн. + 11,5 чел. х 17 дн.). Среднесписочная численность за месяц в целых единицах — 11 чел. (342,5 чел. : 31 дн.), где 31 день — количество календарных дней в октябре.

Таблица 3. Среднесписочная численность работников за октябрь 2007 года

|

Дата |

Списочная численность |

В том числе работники |

Численность работников с неполной занятостью для расчета среднесписочной численности |

Подлежит включению в среднесписочную численность (гр. 2 — гр. 3 — гр. 4 + гр. 5) |

|

|

с неполной занятостью |

не включаемые в среднесписочную численность |

||||

|

0,5 |

10,5 |

||||

|

— |

0,5 |

11,5 |

|||

|

Сумма |

342,5 |

||||

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3. Аналогично производится расчет за любой период в году.

ПРИМЕР 4

Допустим, в организации необходимо определить среднесписочную численность работников за 9 месяцев 2007 года. Среднесписочная численность за каждый месяц этого периода приведена в табл. 4.

Среднесписочная численность работников данной организации за 9 месяцев 2007 года составит 177 чел. (1594 чел. : 9 мес.).

Таблица 4. Среднесписочная численность работников по месяцам

|

Месяц |

Среднесписочная численность, чел. |

|

Январь |

|

|

Февраль |

|

|

Март |

|

|

Апрель |

|

|

Май |

|

|

Июнь |

|

|

Июль |

|

|

Август |

|

|

Сентябрь |

|

|

Сумма |

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы этого года и деления полученной суммы на 12.

Организация работает неполный период

Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке.

ПРИМЕР 5

ООО «Альфа» зарегистрировано 25 сентября 2007 года. В табл. 5 приведены данные списочной численности работников с 25 по 30 сентября. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

При определении среднесписочной численности за сентябрь необходимо полученную сумму разделить на общее число календарных дней в месяце, то есть на 30, независимо от того, сколько дней работала фирма. Среднесписочная численность работников за сентябрь составит 5 чел. (148 чел. : 30 дн.).

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

|

Дата |

Списочная численность, чел. |

|

Сумма |

ПРИМЕР 6

Воспользуемся условием предыдущего примера и рассчитаем среднесписочную численность за III квартал 2007 года. Она составит 2 чел. (5 чел. : 3 мес.).

Чтобы определить показатель за 2007 год, следует сложить данные за все месяцы работы организации и разделить полученную сумму на 12. Предположим, среднесписочная численность работников ООО «Альфа» составляла в октябре 52 человека, в ноябре — 60 человек, в декабре — 66 человек. Таким образом, среднесписочная численность за год равна 15 чел. .

Средняя численность работников

В некоторых случаях необходимо рассчитать не среднесписочную, а среднюю численность работников. Ограничение по данному показателю установлено для организаций, имеющих право применять упрощенную систему налогообложения (п. 3 ст. 346.12 НК РФ). При расчете единого налога на вмененный доход для некоторых видов деятельности в качестве физического показателя используется количество работников, которое определяется как средняя за каждый календарный месяц численность работающих в организации или у индивидуального предпринимателя (ст. 346.27 НК РФ). Кроме того, одним из критериев отнесения к субъектам малого и среднего предпринимательства является именно средняя численность работников. Ограничения по данному показателю установлены статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ.

В среднюю численность работников включается (п. 86 постановления № 69):

— среднесписочная численность работников;

— средняя численность внешних совместителей;

— средняя численность работников, выполнявших работы по договорам гражданско-правового характера.

Напомним, что внешнее совместительство — это выполнение работником регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя. В трудовом договоре обязательно указывается, что сотрудник работает по совместительству (ст. 282 ТК РФ).

Продолжительность рабочего времени при совместительстве не превышает 4 часов в день. В те дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (или другого учетного периода) продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Так сказано в статье 284 Трудового кодекса.

Средняя численность внешних совместителей определяется в том же порядке, что и численность работников, занятых неполное рабочее время.

Расчет средней численности лиц, работающих по договорам гражданско-правового характера, аналогичен расчету среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. В расчете не учитываются:

— индивидуальные предприниматели без образования юридического лица, которые заключили с организацией гражданско-правовой договор и получили вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не заключившие с организацией договоров гражданско-правового характера.

ПРИМЕР 7

ЗАО «Омега» заключило следующие договоры подряда:

— с работником организации с 8 по 12 октября 2007 года;

— двумя гражданами, не являющимися работниками организации, с 1 по 12 октября и с 8 по 25 октября;

— индивидуальным предпринимателем с 1 по 31 октября.

Работник организации учитывается только в составе среднесписочной численности, индивидуальный предприниматель также не включается в расчет средней численности по договорам гражданско-правового характера.

Таблица 6. Средняя численность работников организации за каждый месяц 2007 года

|

Месяц |

Среднесписочная численность, чел. |

Средняя численность, чел. |

|

|

внешних совместителей |

работающих по гражданско-правовым договорам |

||

|

Январь |

|||

|

Февраль |

|||

|

Март |

|||

|

За I квартал |

|||

|

Апрель |

|||

|

Май |

|||

|

Июнь |

|||

|

За II квартал |

|||

|

За полугодие |

|||

|

Июль |

|||

|

Август |

|||

|

Сентябрь |

|||

|

За III квартал |

|||

|

За 9 месяцев |

|||

|

Октябрь |

|||

|

Ноябрь |

|||

|

Декабрь |

|||

|

За IV квартал |

|||

|

За год |

|||

Таким образом, с 1 по 7 октября и с 15 по 25 октября численность за каждый календарный день составляла 1 человек, с 8 по 12 октября — 2 человека, 13 и 14 октября — 2 человека (в выходные дни численность принимается равной предыдущему рабочему дню), с 26 по 31 октября — 0.

Суммарная численность за месяц — 32 человека.

Средняя численность за месяц составляет 1 чел. (32 чел. : 31 дн.).

Чтобы определить среднюю численность за период, необходимо просуммировать данные по каждому месяцу этого периода и разделить полученную сумму на количество месяцев.

В заключение рассчитаем среднюю численность всех работников организации за период и заполним отчетную форму, которую нужно представить в налоговую инспекцию.

ПРИМЕР 8

ООО «Дельта» с 2007 года перешло на упрощенную систему налогообложения. В период применения этого спецрежима средняя численность работников фирмы за налоговый (отчетный) период не должна превышать 100 человек.

Данные о численности работников организации приведены в табл. 6.

По итогам I квартала 2007 года средняя численность составила 92 чел. , за полугодие — 98 чел. , за 9 месяцев — 98 чел. , за год — 101 чел. . Фирма утрачивает право применять упрощенную систему налогообложения с октября 2007 года и с IV квартала обязана рассчитывать налоги по общей системе.

Организации до 20 января 2008 года необходимо подать сведения о среднесписочной численности за 2007 год по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Данный показатель составляет 89 чел. (1065 чел. : 12 мес.). Следовательно, в 2008 году организация вправе сдавать отчетность в налоговые органы на бумажных носителях. Основание — пункт 3 статьи 80 НК РФ.

Сведения, необходимые для заполнения формы, приведены в табл. 7.

Таблица 7. Данные для заполнения формы

|

Полное наименование организации |

Общество с ограниченной ответственностью «Дельта» |

|

ИНН |

|

|

КПП |

|

|

Наименование налогового органа, его код |

ИФНС России № 27 по г. Москве, код 7727 |

|

Руководитель |

Попов Александр Петрович |

Удельный вес работников формула

Производственные запасы, денежные средства и готовая продукция

Производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция, денежные средства

Оборотные средства и готовая продукция на складе предприятия

Производственные запасы и денежные средства

Оборотные фонды и денежные средства

4.Средствами производства, включаемыми в состав оборотных средств, являются:

Предметы труда

Средства труда

Фиксированные активы

Расходы периода

Земля

5.Объем реализованной продукции, деленный на средний остаток оборотных средств, характеризует:

Коэффициент текущего состояния

Длительность оборота оборотных средств

Рентабельность оборотных средств

Эффективность производства

Коэффициент оборачиваемости оборотных средств

6.Активы предприятия в виде запасов сырья, материалов, топлива, тары, запасных частей, незавершенного производства, готовой продукции составляют:

Товарно-материальные запасы

Основные средства

Фиксированные активы

Товарную продукцию предприятия

Валовую продукция предприятия

7.В состав оборотного капитала входят:

Денежные средства; земля; здания; сооружения оборудование; необходимые для осуществления производства

Незавершенное производство, земля, денежные средства

Денежные средства, рабочая сила

Незавершенное производство, производственные запасы, расходы будущих периодов, готовая продукция, денежные средства

Денежные средства и готовя продукция

8. Какие показатели характеризуют техническое состояние основных производственных фондов?

коэффициент прироста и обновления

коэффициенты износа и годности

коэффициенты обновления и выбытия

коэффициенты прироста и введения в действие

9. В зависимости от объема производства затраты предприятия делятся на:

прямые и косвенные

постоянные и переменные

явные и имплицитные

накладные и общие и административные

производственные и непроизводственные

10.Трудовые ресурсы предприятия — это:

Совокупность работников различных профессионально квалификационных групп предприятия, входящих в его списочный состав

Явочная численность работников предприятия

Состав и количественное соотношение отдельных категорий и групп работников

Удельный вес работников ППП в общей численности

Совокупность работников, занятых в основной деятельности предприятия

11Показатели качественной характеристики трудовых ресурсов:

удельный вес рабочих

Дата добавления: 2015-04-21 ; просмотров: 6 ; Нарушение авторских прав

Статьи, обзоры, комментарии экспертов

Как рассчитать удельный вес или структуру явления?

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

//

Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится.

Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Может еще поучимся? Загляни сюда!

Приведите классификацию расходов организации

Расчёты провели по следующим формулам:

Удельный вес на начало или конец анализируемого периода УВн,к:

УВн,к = АВн,к / ИБн,к * 100%,

АВн,к — абсолютная величина внеоборотных или оборотных активов на начало или конец анализируемого периода;

ИБн,к — итог баланса на начало или конец анализируемого периода;

Изменения в абсолютной величине или удельном весе Δаб,уд:

Δаб,уд = Каб,уд кон. — Каб,уд нач. ,

Каб,уд кон. — величина абсолютная или удельная на конец периода;

Каб,уд нач. — величина абсолютная или удельная на начало периода;

Тр. = Каб. кон. / Каб, нач. *100%.

При решении были проведены следующие математические выкладки:

. При расчёте удельного веса:

Изменения в абсолютной величине: в удельном весе:

Расчёт темпа роста:

Далее проведём вертикальный анализ баланса предприятия.

Валюта баланса предприятия за анализируемый период увеличилась незначительно на 18 тыс. руб., что является положительным моментом для руководства предприятия. Поэтому показатель темпа роста составил 101,94%.

Это произошло по ряду причин, которые необходимо проанализировать.

Чуть меньше половины в структуре актива баланса занимают внеоборотные активы 421 тыс. руб. на начало и 433 тыс. руб. на конец анализируемого периода, и занимают доли в структуре баланса 45,42% и 45,82% соответственно. При вертикальном анализе их занимаемые доли увеличились на 0,4%. Руководство предприятия проводит умеренную инвестиционную политику во внеоборотные активы.

Структура имущества предприятия характеризуется максимальным удельным весом оборотных активов , их доля при вертикальном анализе составляет 54,58% на начало периода и доля составляет 54,18% на конец периода. Структура оборотных активов за анализируемый период незначительно изменилась в сторону уменьшения на 0,4% при вертикальном анализе.

Увеличение оборотных активов при вертикальном анализе произошло за счет увеличения следующих составляющих:

краткосрочные финансовые вложения на 0,34%;

дебиторская задолженность на 1,57%;

Уменьшение значения оборотных активов при вертикальном анализе произошло за счёт денежных средств на 2,58%.

Вертикальный анализ структуры пассива предприятия показал следующее.

Занимаемая доля собственным капиталом предприятия за анализируемый период при вертикальном анализе осталась без изменений, т.е. 27,94%.

В структуре заемного капитала за анализируемый период произошли незначительные изменения. Руководство предприятия увеличило долгосрочные обязательства на 14 тыс. руб., что при вертикальном анализе дало увеличение занимаемой доли на 1,1%. И одновременно с этим сокращает свои краткосрочные кредиты и займы, занимаемая ими доля при вертикальном анализе сократилась на 1,16%, при этом занимаемая доля кредиторской задолженности в структуре заёмного капитала при вертикальном анализе осталась практически без изменений.

1. Валюта баланса за анализируемый период незначительно увеличилась. Это положительная тенденция деятельности предприятия.

2. Показатель темпа роста принял низкое значение 101,94%.

. Оборотные активы предприятия по величине превосходят внеоборотные активы. Это положительно характеризует деятельность предприятия;

. Руководство предприятия проводит умеренную инвестиционную политику во внеоборотные активы;

. Руководство предприятия увеличивает долгосрочные обязательства. И одновременно с этим сокращает свои краткосрочные кредиты и займы;

. Кредиторская задолженность предприятия незначительно превышает дебиторскую;

. Бухгалтерский баланс характеризует устойчивое финансовое положение предприятия;

8. Полученные значения темпа роста в целом характеризуют незначительные изменения (рост/спад) в величинах баланса. Резких скачков не наблюдается.

Организация в отчетный период реализовала продукцию по оптовым ценам с включением НДС на сумму 10 млн. руб., себестоимость всей реализованной продукции оставила в отчетном периоде 5 млн.

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

//

Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Удельный вес

Не следует путать с плотность.

Уде́льный ве́с — физическая величина, которая определяется как отношение веса вещества P к занимаемому им объёму V, то есть, удельный вес численно равен: γ = P V <displaystyle gamma =<frac

>> .

В любой системе единиц удельный вес равен произведению плотности вещества на ускорение свободного падения. В Международной системе единиц (СИ) удельный вес вещества измеряется в Н/м³; в системе СГС — в дин/см³ и в системе МКГСС — в кгс/м³.

Иногда удельный вес путают с плотностью, численное значение которой в единицах СИ совпадает с численным значением удельного веса, выраженного в единицах системы МКГСС. Это смешение аналогично тому, которое касается смешения значений терминов вес и масса. Такое смешение представляет собой либо просто ошибку, либо нестрогое (по сравнению с научным) словоупотребление в быту или в областях хозяйственной деятельности, в которых различие этих понятий неважно (а именно на Земле, то есть при условии приблизительно постоянного g <displaystyle g>, и при небольших ускорениях, то есть настолько малых, чтобы их влиянием на вес можно было пренебречь).

В отдельных случаях удельным весом называют безразмерное число, которое показывает, во сколько раз вещество тяжелее воды такого же объема при 4 °C (относительная плотность).

Понятие в физике

Удельный вес в физике определяется как вес вещества в единице объема. В системе измерений СИ эту величину измеряют в Н/м3. Чтобы понимать, сколько это 1 Н/м3, его можно сравнить с величиной в 0,102 кгс/м3.

Чтобы знать, как рассчитать у. в., нужно понимать формулу расчета. Формула имеет следующий вид:

где Р — вес тела в Ньютонах; V— объем тела в кубических метрах.

Если рассматривать для примера простую воду, то можно заметить, что ее плотность и удельный вес почти не отличаются и очень незначительно меняются с изменением давления или температуры. Ее у. в. равен 1020 кгс/м3. Чем больше в составе этой воды будет растворено солей, тем больше величина у. в. Этот показатель для морской воды гораздо больше, чем для пресной, и равен 1150 – 1300 кгс/м3.

Ученый Архимед когда-то давным-давно заметил, что на погруженное в воду тело действует выталкивающая сила. Равна эта сила количеству жидкости, которую тело вытеснило. Когда тело весит меньше объема вытесненной жидкости, то оно плавает на поверхности и идет ко дну, если ситуация обратная.

Расчет удельного веса

«Как рассчитать удельный вес металлов?» — такой вопрос часто занимает тех, кто развивает тяжелую промышленность. Нужна эта процедура для того, чтобы среди различных вариаций металлов найти те, которые будут отличаться более качественными характеристиками.

Особенности различных сплавов заключаются в следующем: в зависимости от того, какой металл используют, будь то железо, алюминий или латунь, одного объема, в сплаве будут иметь различную массу. Плотность вещества, рассчитываемая по определенной формуле, имеет самое прямое отношение к вопросу, который задают рабочие, обрабатывая металлы: «Как расчитать удельный вес?».

Как уже упоминалось выше, у. в. есть отношением веса тела к его объему. Не стоит забывать, что эту величину еще определяют как силу тяжести взятого за основу объема определяемого вещества. Для металлов их у. в. и плотность находятся в том же соотношении, что и вес к массе испытуемого. Тогда можно использовать еще одну формулу, которая ответит на вопрос о том, как рассчитать удельный вес: у.в./плотность = вес/масса=g, где g — величина постоянная. Единицей измерения у. в. металлов также является Н/м3.

Таким образом, мы пришли к тому, что удельный вес металла носит название вес единицы объема плотного или непористого материала. Чтобы определить у. в., нужно массу сухого материала разделить на его объем в абсолютно плотном состоянии – по факту это формула, используемая для определения веса металла. Чтобы добиться такого результата, металл приводят в такое состояние, чтоб в его частицах не оставалось пор, и он имел однородную структуру.

Удельный вес в экономике

Удельный вес в экономике — один из самых часто обсуждаемых показателей. Рассчитывают его для анализа экономической, финансовой части хозяйственной деятельности организации и т.д. Это один из основных способов статистического анализа, а точнее, относительная величина этой структуры.

Зачастую понятие удельного веса в экономике – это обозначение какой-либо доли от общего объема. Единицей измерения в этом случае служит процентный показатель.

Как рассчитать удельный вес для экономической картины происходящего? Давайте рассмотрим:

У. в. = (Часть целого/Целое)Х100%.

Как видно, это всем известная формула нахождения процентного соотношения между целым и его частью. Это ведет за собой соблюдение 2 очень важных правил:

- Общая структура рассматриваемого явления должна в общей сложности быть не более и не менее 100%.

- Абсолютно не имеет значения, какую конкретно структуру рассматривают, будь то структура активов или удельный вес персонала, структура населения или доля затрат, расчет в любом случае будет проводиться по приведенной выше формуле.

Удельный вес в медицине

Удельный вес в медицине – понятие достаточно часто встречаемое. Используют его при проведении анализов. Давно известно, что у.в. воды пропорционален концентрации в ней растворенных веществ, чем их будет больше, тем больше будет удельный вес. У.в. дистиллированной воды при 4 градусах по Цельсию равен 1,000. Отсюда следует, что у.в. мочи может дать представление о количестве растворенных в ней веществ. Отсюда же можно сделать тот или иной диагноз.

Удельный вес мочи человека колеблется в границах от 1,001 до 1,060. Дети раннего возраста имеют менее концентрированную мочу с показателями от 1,002 до 1,030. В первые дни после рождения удельный вес мочи находится в диапазоне от 1,002 до 1,020. Согласно этим данным, врачи могут судить о работе почек и ставить тот или иной диагноз.

Среди множества параметров, характеризующих свойства материалов существует и такой как удельный вес. Иногда применяют термин плотность, но это не совсем верно. Но так или иначе эти оба термина имеют собственные определения и имеют хождение в математике, физике и множестве других наук, в том числе и материаловедении.

Удельный вес

Определение удельного веса

Физическая величина, являющаяся отношением веса материала к занимаемому им объему, называется УВ материала.

Материаловедение ХХI века далеко ушло вперед в и уже освоены технологии, которые каких-то сто лет назад считались фантастикой. Эта наука может предложить современной промышленности сплавы, которые отличаются друг от друга качественными параметрами, но и физико-техническими свойствами.

Для определения того, как некий сплав может быть использован для производства целесообразно определить УВ. Все предметы, изготовленные с равным объемом, но для их производства был использованы разные виды металлов, будут иметь разную массу, она находится в четкой связи с объемом. То есть отношение объема к массе это есть некое постоянное число, характерная для этого сплава.

Для расчета плотности материала применяют специальную формулу, имеющую прямую связь с УВ материала.

Кстати, УВ чугуна, основного материала для создания стальных сплавов, можно определить весом 1 см3, отраженного в граммах. Тем больше УВ металла, тем тяжелее будет готовое изделие.

Разница между весом и массой

В чем состоит разница между весом и массой. На самом деле в быту, она не играет ни какой роли. В самом деле, на кухне, мы не делаем развития между весом курицы и ее массой, но между тем между этими терминами существуют серьезные различия.

Эта разница хорошо видна при решении задач, связанных с перемещением тел в межзвездном пространстве и ни как имеющим отношения с нашей планете, и в этих условиях эти термины существенно различаются друг от друга.

Можно сказать следующее, термин вес имеет значение только в зоне действия силы тяжести, т.е. если некий объект находиться рядом с планетой, звездой и пр. Весом можно называть силу, с которой тело давит на препятствие между ним и источником притяжения. Эту силу измеряют в ньютонах. В качестве примера можно представить следующую картину — рядом с платным образованием находиться плита, с расположенным на ее поверхности неким предметом. Сила, с которой предмет давит на поверхность плиты и будет весом.

Масса тела напрямую связана с инерцией. Если детально рассматривать это понятие то можно сказать, что масса определяет размер гравитационного поля создаваемого телом. В действительности, это одна из ключевых характеристик мироздания. Ключевое различие между весом и массой заключается в следующем — масса не зависит от расстояния между объектом и источником гравитационной силы.

Для измерения массы применяют множество величин – килограмм, фунт и пр. Существует международная система СИ, в которой применяют привычные, нам килограммы, граммы и пр. Но кроме нее, в многих странах, например, Британских островах, существует собственная система мер и весов, где вес измеряют в фунтах.

Разница между удельным весом и плотностью

УВ – что это такое?

Удельный вес – это есть отношение веса материи к его объему. В международной системе измерений СИ его измеряют как ньютон на кубический метр. Для решения определенных задач в физике УВ определяют следующим образом – насколько обследуемое вещество тяжелее, чем вода при температуре 4 градусов при условии того, что вещество и вода имеют равные объемы.

По большей части такое определение применяют в геологических и биологических исследованиях. Иногда, УВ, рассчитываемый по такой методике, называют относительной плотностью.

В чем отличия

Как уже отмечалось, эти два термина часто путают, но так как, вес напрямую зависим от расстояния между объектом и гравитационным источником, а масса не зависит от этого, поэтому термины УВ и плотность различаются между собой.

Но необходимо принять во внимание то, что при некоторых условиях масса и вес могут совпадать. Измерить УВ в домашних условиях практически невозможно. Но даже на уровне школьной лаборатории такую операцию достаточно легко выполнить. Главное что бы лаборатория была оснащена весами с глубокими чашами.

Предмет необходимо взвесить при нормальных условиях. Полученное значение можно будет обозначить как Х1, после этого чашу с грузом помещают в воду. При этом в соответствии с законом Архимеда груз потеряет часть своего веса. При этом коромысло весов будет перекашиваться. Для достижения равновесия на другую чашу необходимо добавить груз. Его величину можно обозначить как Х2. В результате этих манипуляций будет получен УВ, который будет выражен как соотношение Х1 и Х2. Кроме вещества в твердом состоянии удельных можно измерить и для жидкостей, газов. При этом замеры можно выполнять в разных условиях, например, при повышенной температуре окружающей среды или пониженной температуры. Для получения искомых данных применяют такие приборы как пикнометр или ареометр.

Как рассчитать удельный вес металлов

Как определить УВ — этот вопрос часто встает у специалистов занятых в тяжелой промышленности. Эта процедура необходима для того, что бы определить именно те материалы, которые будет отличаться друг от друга улучшенными характеристиками.

Одна из ключевых особенностей металлических сплавов заключается в том, какой металл является основой сплава. То есть железо, магний или латунь, имеющие один объем будут иметь разную массу.

Плотность материала, которая рассчитывается на основании заданной формулы имеет прямое отношение к рассматриваемому вопросу. Как уже отмечено, УВ – это соотношение веса тела к его объему, надо помнить, что эта величина может быть определена как силу тяжести и объема определенного вещества.

Для металлов УВ и плотность определяют в той же пропорции. Допустимо использовать еще одну формулу, которая позволяет рассчитать УВ. Она выглядит следующим так УВ (плотность) равна отношению веса и массы с учетом g, постоянной величины. Можно сказать, что УВ металла может, носит название веса единицы объема. Дабы определить УВ необходимо массу сухого материала поделить на его объем. По факту, эта формула может быть использована для получения веса металла.

Кстати, понятие удельного веса широко применяют при создании металлических калькуляторов, применяемых для расчета параметров металлического проката разного типа и назначения.

УВ металлов измеряют в условиях квалифицированных лабораторий. В практическом виде этот термин редко применяют. Значительно чаще, применяют понятие легкие и тяжелые металлы, к легким относят металлы с малым удельным весом, соответственно к тяжелым относят металлы с большим удельным весом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как рассчитать удельный вес в процентах

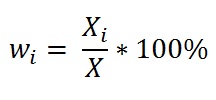

Формула и алгоритм расчёта удельного веса в процентах

Есть совокупность (целое), в состав которой входит несколько компонентов (составных частей).

Введём следующие обозначения:

X — целое.

X1, X2, X3, …, Xn — части целого.

Они могут быть выражены в различных единицах измерения — рублях, штуках, килограммах и т.п.

Чтобы найти удельный вес каждой части совокупности (Wi) нужно воспользоваться следующей формулой:

То есть значение каждой части делится на общую сумму и умножается на 100 процентов.

Удельный вес будет показывать ценность, значимость или влияние каждого элемента совокупности.

Для проверки правильности расчётов нужно сложить все удельные веса между собой — их сумма должна быть равна 100 процентам.

Пример расчёта удельного веса в процентах

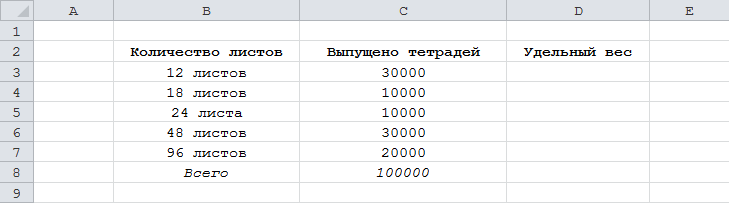

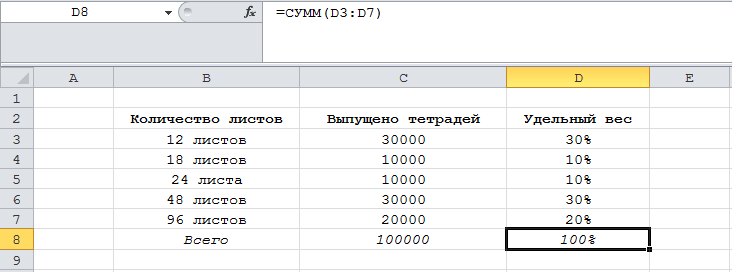

Компания в отчётном периоде выпустила 100000 тетрадей.

Среди них:

- тетради 12 листов — 30000 штук.

- тетради 18 листов — 10000 штук.

- тетради 24 листа — 10000 штук.

- тетради 48 листов — 30000 штук.

- тетради 96 листов — 20000 штук.

Требуется найти удельный вес каждого вида продукции.

Для решения данной задачи воспользуемся формулой, которая была приведена выше.

1) W1 (тетради 12 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

2) W1 (тетради 18 листов) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

3) W1 (тетради 24 листа) = (10000 / 100000) * 100% = 0,1 * 100% = 10%.

4) W1 (тетради 48 листов) = (30000 / 100000) * 100% = 0,3 * 100% = 30%.

5) W1 (тетради 96 листов) = (20000 / 100000) * 100% = 0,2 * 100% = 20%.

Суммируем полученные удельные веса:

30% + 10% + 10% + 30% + 20% = 100%.

Это означает, что всё было посчитано правильно.

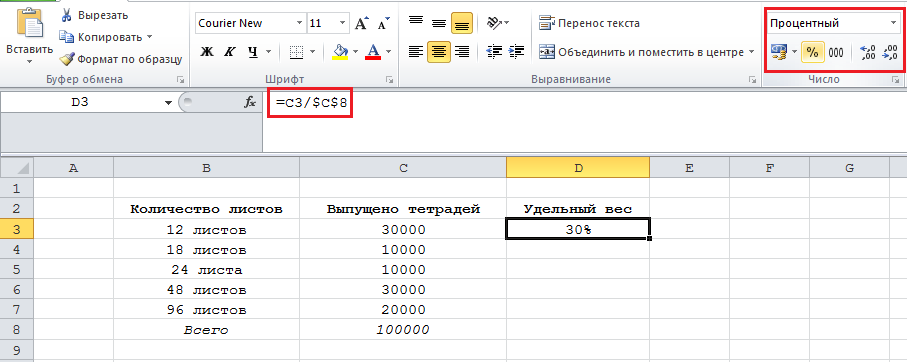

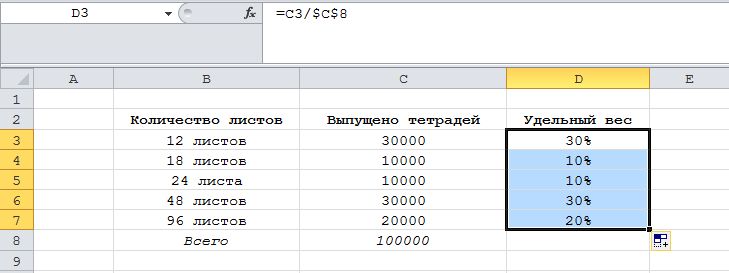

Расчёт удельного веса в программе Эксель (Excel)

Если совокупность включает в себя довольно большое число элементов, то удельный вес каждого элемента очень удобно рассчитывать с помощью программы Excel.

Вот как это можно сделать (на примере задачи про тетради):

1) Составляем таблицу, состоящую из 3 столбцов: 1 столбец — название, 2 столбец — значение, 3 столбец — удельный вес.

2) В ячейку D3 записываем формулу для удельного веса тетрадей 12 листов:

D3 = C3 / $C$8.

Ссылка на ячейку C8 является абсолютной, так как она будет фигурировать во всех формулах.

Устанавливаем процентный формат ячейки — для этого нажимаем на кнопку «%», расположенную на панели инструментов.

3) Для расчёта остальных удельных весов копируем формулу из ячейки D3 в нижестоящие ячейки (D4, D5 и т.д.).

При этом процентный формат будет применён к данным ячейкам автоматически, и его не нужно будет устанавливать.

При нахождении удельного веса в процентах в Excel очень полезной может оказаться кнопка «Увеличить разрядность», она расположена на панели инструментов рядом с кнопкой процентного формата:

Эта кнопка понадобится в том случае, когда удельный вес представляет собой дробь, и нужно отображать десятые и сотые доли.

4) Последний шаг — складываем удельные веса с помощью функции СУММ.

Энциклопедия решений. Удельный вес среднесписочной численности работников в целях налогообложения прибыли

Удельный вес среднесписочной численности работников в целях налогообложения прибыли

Для определения удельного веса среднесписочной численности (ССЧ) работников обособленного подразделения (головной организации) необходимо определить фактический показатель ССЧ за отчетный (налоговый) период по каждому обособленному подразделению и в целом по организации.

Определение удельного веса ССЧ работников производится по формуле:

У = ССЧподр : ССЧорг,

где

У — удельный вес ССЧ работников обособленного подразделения (головной организации);

ССЧподр — среднесписочная численность работников обособленного подразделения за отчетный (налоговый период);

ССЧорг — среднесписочная численность работников в целом по организации за отчетный (налоговый период)

Указания по расчету средней численности установлены приказом Росстата от 26.10.2015 N 498 (далее — Указания). Среднесписочная численность работников за отчетный период или за год определяется исходя из сумм ССЧ за каждый месяц и количества месяцев в отчетном (налоговом) периоде (пункты 78, 81.5 — 81.7 Указаний).

Показатели ССЧ за каждый месяц отчетного (налогового) периода по каждому обособленному подразделению, головному офису, определяются в соответствии с п. 78 Указаний по формуле:

ССЧмес = СЧ : Д,

где

ССЧмес — ССЧ за каждый месяц отчетного (налогового) периода. Определяется в целых единицах (п. 81.4 Указаний);

СЧ — сумма списочной численности работников за все календарные дни месяца, включая праздничные (нерабочие) и выходные дни;

Д — число календарных дней в месяце (то есть 30, 31 или 28 (29) — для февраля)

ССЧ обособленного (головного) подразделения за отчетный (налоговый) период рассчитывается по формуле:

ССЧпер = (ССЧм1 + ССЧм2 + … + ССЧмп) : М,

где

ССЧпер — ССЧ обособленного подразделения (головной организации) за отчетный (налоговый) период;

ССЧм1 (ССЧ м2…) — ССЧ подразделения за первый (второй и т.д.) месяц отчетного (налогового) периода;

ССЧмп — ССЧ подразделения за последний месяц отчетного (налогового) периода;

М — количество месяцев в отчетном (налоговом) периоде (3, 6, 9 или 12)

Если в организации большое число сотрудников и текучесть кадров, если в организации числятся работники, занятые не полностью (например, при сезонной деятельности), то определение ССЧ достаточно трудоемко. В этом случае можно использовать другой показатель — удельный вес расходов на оплату труда.

Удельный вес расходов на оплату труда обособленного подразделения (головного офиса) рассчитывается по формуле:

У = РОТподр : РОТорг,

где

У — удельный вес расходов на оплату труда обособленного подразделения (головной организации);

РОТподр — расходы на оплату труда работников обособленного подразделения за отчетный (налоговый период);

РОТорг — расходы на оплату труда работников в целом по организации за отчетный (налоговый период)

Для расчета удельного веса необходимо использовать те расходы на оплату труда, которые поименованы в ст. 255 НК РФ и учтены организацией в данном отчетном (налоговом) периоде в соответствии с выбранным методом признания доходов и расходов (кассовым методом или методом начисления).