Содержание

- Межбанковский кредит

- MBK Сбербанк — что это такое, и для чего нужен сервис?

- Что это такое MBK и SBOL Сбербанка?

- Что делать, если деньги с карты или счета в Сбербанке онлайн пропали?

- ‘ Основные бухгалтерские проводки = при межбанковских расчетах

- Бухгалтерские проводки по схемам межбанковских оборотов

- Учет межбанковских расчетных операций

- Платежная система России

- Корреспондентские счета, открытые в Банке России

- Корреспондентские счета, открытые в других кредитных организациях

- Незавершенные расчеты и переводы денежных средств

- Бухгалтерский учет межбанковских расчетов и внутрибанковских переводов

- Перевод между клиентом Банка России и клиентом банка (отправителем перевода)

- Перевод между юридическим лицом — клиентом РКЦ и физическим лицом — клиентом банка (получателем перевода)

- Перевод между клиентами коммерческих банков

- Выводы

- Организация, оформление и учет межбанковских операций

- Что такое «мерчант» и для чего он используется в РФ?

- Виды мерчант-аккаунтов

- Какие преимущества имеет открытие мерчант-счета:

- Платежный шлюз мерчанта

- Как открыть Merchant Account

- Сервис Google Merchant Center

- Учет межбанковских расчетов

- Учет межбанковских расчетов через РКЦ

Межбанковский кредит

Межбанковский кредит (МБК) — инструмент денежного рынка, кредит, предоставляемый банками друг другу для поддержания текущей ликвидности.

Возможность дать межбанковский кредит позволяет банкам наиболее рационально использовать свои средства — отдать в долг, обычно под небольшой процент, те средства, которые в данный момент оказались невостребованными. Доступность коротких кредитов от контрагентов помогает кредитным учреждениям поддерживать свою ликвидность, то есть отвечать по своим текущим долгам в случае недостатка средств при ожидающихся поступлениях.

Кроме того, рынок межбанковских кредитов позволяет проводить спекулятивные операции, когда денежные средства берутся по меньшей ставке, чем отдаются.

Для участия в межбанковском рынке банки открывают друг на друга кредитные линии. Для этого они обмениваются уставными документами, заключают соглашения и устанавливают друг для друга лимиты — пределы кредитования. Таким образом, межбанковский кредит — это заем в форме кредитных линий.

Заключение сделок на рынке межбанковских кредитов происходит тремя путями.

1. Прямые контакты между отдельными банками по телефону или с использованием электронных средств связи, таких как информационно-торговая система Reuters.

2. При посредничестве межбанковского брокера.

3. С участием электронных торговых систем.

То есть в настоящее время МБК — рынок не биржевой. Это связано с разным уровнем доверия друг к другу между банками. Более того, в России участники разделены на группы в зависимости от размеров организаций. В первую из них входят крупнейшие кредитные учреждения с государственным участием. Во вторую — банки второго эшелона. В третью — все остальные. Причем банки меньшего размера, как правило, могут разместить свободные средства у группы более высокого уровня, а получить — нет.

Основной срок, на который предоставляются кредиты, — один день, так называемая ставка overnight (ON), то есть в буквальном переводе с английского «через ночь». Но в более мелких объемах сделки заключаются и на более длительные сроки. Так, на международном рынке, отражающемся в ставке LIBOR, периоды предоставления таких кредитов рассчитываются до года.

Обычные ставки на рынке межбанковских заимствований в России на срок overnight составляют 3-5% годовых. В то же время МБК может в некоторых случаях отличаться повышенной волатильностью (изменчивостью). Это зависит от наличия у банков свободных денежных средств в определенный день.

Кроме того, рынок межбанковского кредитования — важный индикатор всей банковской системы. Когда у какого-нибудь крупного финучреждения появляются даже временные финансовые проблемы, возможно возникновение взаимной цепочки невозвратов краткосрочных кредитов друг другу. В такой ситуации развивается межбанковский кризис.

В России такие кризисы бывали не раз: в 1995-м, 1998-м, в 2004-м и в 2008-м годах. Информация о состоянии рынков межбанковского кредитования, московские ставки привлечения и размещения средств публикуются на сайте Банка России. Эти данные важны и для руководителей предприятий, и для частных клиентов — вкладчиков банков, так как именно в этих цифрах можно будет увидеть надвигающийся кризис банковской системы.

MBK Сбербанк — что это такое, и для чего нужен сервис?

Система интернет-банкинга удобна для проведения транзакций по счету. Реализация проекта дистанционного обслуживания связана с использованием мобильных приложений, поэтому пользователи сервисов интересуются значением графы MBK Сбербанк — что это, и законны ли транзакции под этим шифром.

Что это такое MBK и SBOL Сбербанка?

Пользователи программного обеспечения для дистанционного доступа часто обращают внимание на выписки, отчеты по движению денег. Некоторые записи в них состоят из сложного сочетания банковских определений. Например, CH Debit RUS MOSCOW MBK содержит:

- информацию чека;

- характеристику счета, с которого проводилось списание (в этом случае дебетовый счет);

- RUS — Россия;

- Москва.

Последняя часть шифра МВК означает выполнение транзакции внутри мобильного Сбербанка другому держателю карты или на платежную систему через утилиту. При зачислении средств на счет в шифре операции присутствует запись «Payment».

Иногда клиенты, посетив онлайн-банк, замечают странную активность, которая сопровождается сообщениями:

- CH Payment RUS MOSCOW SBOL;

- CH Debit RUS MOSCOW SBOL.

СБОЛом сокращенно называют систему интернет-банкинга, которая позволяет клиентам управлять счетами, картами, проводить транзакции по переводу и списанию средств. Проявить беспокойство нужно только, если клиентом не выполнялась финансовая операция. Бывает ситуация, когда осуществлен перевод средств между картами владельца. Сообщения о проведении этой операции приходят не сразу.

Такие статусы переводов могут свидетельствовать о доступе к аккаунту сторонних лиц. В этом случае требуются оперативные действия по блокировке карты. Перевод с другого счета на Сбербанк, получение денег от знакомых сопровождается текстовым уведомлением «Payment to», личными данными отправителя.

Это уведомление означает пополнение счета или перевод средств на карту. В этом случае клиенты интересуются, как можно распорядиться деньгами. Если сумма небольшая, то можно не обращать внимание. При необходимости с клиентом связываются специалисты банка.

При общении рекомендуется выяснить подробности ситуации и не сообщать персональные данные, чтобы удостовериться в безопасности. Под видом сотрудников учреждения могут звонить мошенники, поэтому нужно проявлять внимательность и не сообщать конфиденциальную информацию.

Работники банка никогда не требуют назвать конфиденциальную информацию. Если в сообщении мобильного приложения статус CH Debit RUS MOSCOW SBOL, то это является основанием для беспокойства. Такая запись характеризует списание с карты, перечисление на другой счет.

Ситуация усложняется отсутствием информации о получателе в связи с тем, что операция осуществлена онлайн другому клиенту через утилиту Сбербанка.

Что делать, если деньги с карты или счета в Сбербанке онлайн пропали?

Просмотреть движение финансов можно в выписке по счету. Если перевод денег с вашего счета осуществлялся несанкционированно, то нужно немедленно обратиться на горячую линию учреждения на номер 900, 8-800-555-555-0 и заблокировать услуги через банк-онлайн и мобильное приложение.

О спорной операции нужно срочно уведомить учреждение. Заявление подается в свободной форме или на бланке Сбербанка. В обращении рекомендуется указать:

- детальную информацию о транзакции;

- время выполнения;

- номер пластикового носителя;

- сумму;

- личную информацию.

Желательно приложить копию документа, удостоверяющего личность, и номер карты. Заявление составляется в 2 экземплярах и подается лично в отделение банка. Копия с отметкой финансового учреждения остается на руках клиента. После этого нужно обратиться в офис оператора мобильной связи для получения реестра звонков и уведомлений за 3 месяца.

С этим документом нужно написать заявление в полицию о неразрешенном списании денег со счета. Только после тщательного расследования Сбербанком можно будет узнать, куда отправлены деньги.

Операции, которые отражаются записью CH Debit RUS MOSCOW СББОЛ, выполняются мошенниками через услугу быстрого платежа. Чтобы предотвратить несанкционированные действия, рекомендуется отключить заранее этот сервис.

Информация об аккаунте доступна сторонним лицам при установке сомнительных приложений для телефона. Чтобы обезопасить деньги, устанавливать утилиты лучше через официальные магазины. При посещении сайтов в интернете нужно следить за своевременным обновлением антивирусных программ, не вводить данные Сбербанка на сомнительных ресурсах.

‘ Основные бухгалтерские проводки = при межбанковских расчетах

Отражение операций при проведении расчетов через корреспондентские счета, открытые в других кредитных организациях.

Отражение в бухгалтерском учете кредитных организаций (филиалов) операций по счетам ЛОРО, НОСТРО,

осуществляемых в один день.

В банке — корреспонденте. При зачислении средств на счет ЛОРО:

Дт расчетного, текущего, бюджетного (далее — счет клиента), корреспондентского счета (субсчета), счета по хозяй- ственно-финансовой деятельности кредитной организации (филиала)

Кт 30109 «Корреспондентские счета кредитных организаций — корреспондентов». При списании средств со счета ЛОРО:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала). В банке —респонденте. При отражении операций по зачислению средств через ечет НОСТРО:

Дт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»

Кт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала). При отражении операций по списанию средств через счет НОСТРО:

Дт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах». Отражение в бухгалтерском учете кредитных организаций (филиалов) операций при несовпадении даты списания средств (со счета клиента, со счета по хозяйственнофинансовой деятельности) с датой отражения по счетам ЛОРО и НОСТРО. В банке — отправителе платежа. В банке — респонденте или банке — корреспонденте.

В день списания средств со счетов клиентов:

Дт счета клиента, корреспондентского счета (субсчета) кредитной организации (филиала)

Кт 30220 «Средства клиентов по незавершенным расчетным операциям».

Платежи по хозяйственно-финансовой деятельности кредитной организации (филиала) осуществляются в день наступления ДПП. При получении подтверждения (выписки) в день

наступления ДПП: в банке — корреспонденте:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям»

Кт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»; платежи по хозяйственно-финансовой деятельности:

Дт 30222 «Незавершенные расчеты банка»

Кт 30109 «Корреспондентские счета кредитных организаций — корреспондентов» в банке — респонденте:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям»

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»; платежи по хозяйственно-финансовой деятельности:

Дт 30222 «Незавершенные расчеты банка»

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах». В банке — исполнителе платежа операции отражаются по счетам бухгалтерского учета в день наступления ДПП. При зачислении средств клиентам. В банке — корреспонденте:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала). В банке — респонденте:

Дт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»

Кт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала). При осуществлении банком — исполнителем транзитного платежа. В день наступления ДПП зачисление средств по транзитному платежу отражается в банке — корреспонденте.

Зачисление средств транзитного платежа:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов или

Кт 30222 «Незавершенные расчеты банка» — по платежам, относящимся к хозяйственно-финансовой деятельности кредитной организации (филиала). Отражение в бухгалтерском учете при осуществлении транзитного платежа банком — корреспондентом.

Через подразделение расчетной сети Банка России:

Дт 30223 «Средства клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения Банка России» — по платежам клиентов или

Дт 30222 «Незавершенные расчеты банка» — по платежам, относящимся к хозяйственно-финансовой деятельности кредитной организации (филиала)

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации».

Через корреспондентский счет, открытый в другом банке — корреспонденте, при получении выписки по счету в день наступления новой ДПП либо при перечислении в другое подразделение кредитной организации через счета межфилиальных расчетов:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов ИЛИ

Дт 30222 «Незавершенные расчеты банка» — по платежам, относящимся к хозяйственно-финансовой деятельности кредитной организации (филиала)

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах» или

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации». Отражение операций при подкреплении банком — респондентом своего счета. В банке—респонденте.

В день перечисления средств с корреспоцдентского счета (субсчета) в Банке России:

Дт 30221 «Незавершенные расчеты банка»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России».

При получении подтверждения (выписки) в день наступления ДПП:

Дт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»

Кт 30221 «Незавершенные расчеты банка». В банке — корреспонденте.

В день зачисления средств на корреспондентский счет (субсчет) в Банке России:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30222 «Незавершенные расчеты банка».

В день наступления ДПП:

Дт 30222 «Незавершенные расчеты банка»

Кт 30109 «Корреспондентские счета кредитных организаций — корреспондентов». Отражение операций при возврате банком — корреспондентом средств с корреспондентского счета ЛОРО. В банке — корреспонденте.

В день перечисления средств с корреспондентского счета (субсчета) в Банке России:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России». В банке — респонденте.

В день списания со счета ЛОРО по договоренности:

Дт 30221 «Незавершенные расчеты банка»

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах».

В день зачисления средств на корреспондентский счет (субсчет) в Банке России:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30221 «Незавершенные расчеты банка». Отражение операций по возврату средств скорреспон- дентского счета ЛОРО банком — корреспондентом при недостаточности средств на корреспондентском счете (субсчете) в подразделении расчетной сети Банка России.

В день списания средств с корреспондентского счета ЛОРО по договоренности с банком — респондентом: в банке — корреспонденте:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт 47418 «Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации из-за недостаточности средств» и одновременно:

Дт 90903 «Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

В банке — респонденте:

Дт 47423 «Требования банка по прочим операциям»

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах». При оплате банком — корреспондентом платежного поручения из картотеки к внебалансовому счету 90903 «Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации»: в банке — корреспонденте:

Дт 47418 «Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации из-за недостаточности средств»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России» и одновременно:

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Кт 90903 «Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации»; в банке — респонденте при зачислении средств на корреспондентский счет (субсчет):

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 47423 «Требования банка по прочим операциям». Отражение операций по получению наличных денег с корреспондентского счета, открытого в другой кредитной организации.

В банке — респонденте:

Дт 20202 «Касса кредитных организаций»

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах».

В банке — корреспонденте:

Дт 30109 «Корреспондентские счета кредитных организаций — корреспондентов»

Кт 20202 «Касса кредитных организаций». Отражение операций по счетам участников расчетов в расчетных небанковских кредитных организациях:

Осуществляется аналогично, но вместо счетов 30102,30109, 30110 используются счета 30104, 30214,30213 соответственно. Порядок отражения операций по счетам межфилиальных расчетов. Отражение в бухгалтерском учете кредитных организаций операций по счетам межфилиальных расчетов, осуществляемых в один день. В банке — отправителе платежа:

Дт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» или

Дт 30301 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт счета по хозяйственно-финансовой деятельности кредитной организации (филиала). В банке — исполнителе платежа:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала) или

Дт счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

Кт 30302 «Расчеты с филиалами, расположенными в Российской Федерации». Отражение в бухгалтерском учете кредитных организаций операций по счетам межфилиальных расчетов при несовпадении даты списания средств со счета клиента с ДПП.

В банке — отправителе платежа. В день списания средств со счета клиента:

Дт счета клиента, корреспондентского счета (субсчета) кредитной организации (филиала)

Кт 30220 «Средства клиентов по незавершенным расчетным операциям». При получении подтверждения (выписки) в день наступления ДПП:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации». В банке — исполнителе платежа.

Операции отражаются в учете в день наступления ДПП. Операции по платежам в адрес клиентов филиала банка:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт счета клиента, корреспондентского счета (субсчета) кредитной организации (филиала). В случае закрытия счета или невозможности зачисления средств на счет клиента по причине неправильно указанного в документах реквизита клиента — получателя платежа:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт 47416 «Суммы, поступившие на корреспондентские счета до выяснения». Операции при совершении платежа транзитом:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт 30222 «Незавершенные расчеты банка» — по платежам, относящимся к финансово-хозяйственной деятельности кредитной организации (филиала) или

Кт 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов.

При получении подтверждения (выписки) в день наступления новой ДПП операции отражаются:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов или

Дт 30222 «Незавершенные расчеты банка» — по платежам, относящимся к финансово-хозяйственной деятельности кредитной организации (филиала).

При совершении платежа через: подразделения расчетной сети Банка России:

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»; корреспондентский счет в другом банке:

Кт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»; расчетную небанковскую кредитную организацию:

Кт 30213 «Счета участников расчетов в расчетных небанковских кредитных организациях»; счета межфилиальных расчетов:

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации». Отражение операций по урегулированию задолженности путем перечисления остатка пассивного счета по учету средств межфилиальных расчетов или по переводу денежных средств через подразделения расчетной сети Банка России в бухгалтерском учете банка — отправителя платежа. Отражение операций по перечислению пассивного остатка по учету средств межфилиальных расчетов и выдачи денежных средств.

В банке — отправителе платежа: в день перечисления денежных средств с корреспондентского счета (субсчета):

Дт 30221 «Незавершенные расчеты банка»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России». По получении подтверждения (выписки) о зачислении остатка пассивного счета по учету средств межфилиальных расчетов или перечисленных денежных средств на корреспондентский счет в Банке России от банка — исполнителя платежа в день наступления ДПП:

Дт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» —- при перечислении остатка пассивного счета по учету средств межфилиальных расчетов

или

Дт 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам»

Кт 30221 «Незавершенные расчеты банка». 3- Отражение операций по получению остатка пассивного счета по учету средств межфилиальных расчетов и денежных средств в бухгалтерском учете в банке — исполнителе платежа.

В день зачисления средств на корреспондентский счет (субсчет) в Банке России: при имеющейся технической возможности получения подтверждения (выписки) банком — отправителем платежа этим же днем:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30305 «Расчеты между подразделениями одной кредитной организации по полученным денежным средствам» или

Кт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» — при зачислении остатка пассивного счета межфилиальных расчетов; в случае отсутствия технической возможности получения подтверждения (выписки):

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30222 «Незавершенные расчеты банка».

При получении подтверждения (выписки) в день наступления ДПП:

Дт 30222 «Незавершенные расчеты банка»

Кт 30305 «Расчеты между подразделениями одной кредитной организации по полученным денежным средствам»

или

Кт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» — при перечислении остатка пассивного счета межфилиальных расчетов. Отражение операций по возврату полученных денежных средств.

В день перечисления средств с корреспондентского счета (субсчета) в Банке России:

Дт 30221 «Незавершенные расчеты банка»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России».

При получении подтверждения (выписки) о получении возвращенных денежных средств от банка — исполнителя платежа в день наступления ДПП:

Дт 30305 «Расчеты между подразделениями одной кредитной организации по полученным денежным средствам»

Кт 30221 «Незавершенные расчеты банка». Отражение операций по получению возвращенных денежных средств.

В день зачисления средств на корреспондентский счет (субсчет) в Банке России: при имеющейся технической возможности получения подтв ерждения (выписки) банком — отправителем платежа этим же днем:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам»; в случае отсутствия технической возможности получения подтверждения (выписки) :

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30222 «Незавершенные расчеты банка». .

В день наступления ДПП:

Дт 30222 «Незавершенные расчеты банка»

Кт 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам». Отражение операций по переводу, возврату денежных средств через корреспондентский счет ЛОРО или счет участника расчетов в расчетной небанковской кредитной организации осуществляется аналогично порядку отражения операций при осуществлении расчетов через подразделения расчетной сети Банка России, вместо балансового счета 30102 «Корреспондентские счета кредитных организаций в Банке России» используются соответствующие счета. Отражение операций по перераспределению денежных средств через счета по учету средств межфилиалъных расчетов подразделениями одной кредитной организации осуществляется по договоренности в один день. По передаче денежных средств.

В банке — отправителе платежа, передающем денежные средства:

Дт 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации».

В банке — исполнителе платежа, получающем денежные средства:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт 30305 «Расчеты между подразделениями одной кредитной организации по полученным денежным средствам». По возврату денежных средств.

В банке — отправителе платежа, возвращающем денежные средства:

Дт 30305 «Расчеты между подразделениями одной кредитной организации по полученным денежным средствам»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации».

В банке — исполнителе платежа, получающем денежные средства:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кт 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам».

Вопросы для самоконтроля Какие формы безналичных расчетов применяются на территории России? Какие компоненты включает в себя платежная система РФ? Какие операции могут проводиться по корреспондентскому счету банка? Каков порядок открытия банковских счетов в российских кредитных организациях? Каким нормативным документом Банка России он регламентируется? Какие виды расчетных документов применяются при проведении безналичных расчетов в РФ? Какой порядок учета и оплаты расчетных документов применяется при недостаточности или отсутствии средств на банковском счете клиента? Какие корреспондентские счета банки открывают в обязательном порядке, а какие на добровольной основе? Что такое JIOPO и НОСТРО счета? В чем состоит различие между ними? Что такое дата перечисления платежа (ДПП)? В каких случаях применяется ДПП?

Литература

Гражданский кодекс Российской Федерации: гл. 45 «Банковский счет», 46 «Безналичные расчеты»; ст. 395 «Ответственность за неисполнение денежного обязательства».

Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»: ст. 30 «Отношения между Банком России, кредитными организациями и их клиентами», 31 «Осуществление расчетов

кредитных организаций».

Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе».

Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»: гл. XII «Организация

безналичных расчетов».

Положение Банка России от 3 октября 2002 г. № 2-П «О безналичных

расчетах в Российской Федерации».

Инструкция Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)». Положение Банка России от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Банковское дело : учебник / под ред. Г. Н. Белоглазовой, JI. П. Кроли- вецкой. — М.: Финансы и статистика, 2005.

Бухгалтерские проводки по схемам межбанковских оборотов

⇐ ПредыдущаяСтр 4 из 7

Технология проводок по схеме МБР через РКЦ

Рассмотрим подробнее общую технологию проводок по схеме межбанковских расчетов в рамках одного РКЦ (МЦИ), осуществляемую в рамках одного банковского дня (см. рис. 5).

В условном примере производится, на основании платежного поручения клиента, перевод денежных средств клиенту, обслуживаемому в другом банке.

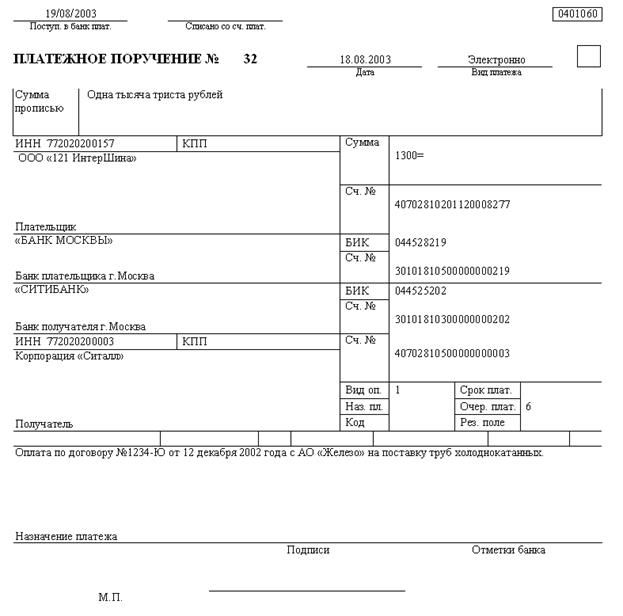

Вид платежного поручения, представляемого клиентом банка приводится на рис. 8.

Назначение реквизитов этого документа и порядок его оформления описан в Положении 302.

На основании платежного поручения клиента должны быть списаны денежные средства со счета плательщика – клиента банка (по рис.8 это счет ООО «121 ИнтерШина» 40702810201120008277)и зачислены на счет клиента получателя, обслуживающегося в другом банке (Корпорация «Ситалл» 40702810500000000003).

В реалии такой платеж не может быть осуществлен в указанном виде по той простой причине, что счета получателя в списке лицевых счетов банка плательщика нет. Поэтому процесс межбанковского платежа происходит в виде следующих этапов (схема прохождения такого платежа представлена на рис.9).

Этап 1.

Пример 1

В банке клиента плательщика производится проводка на указанную, в представленном им платежном поручении, сумму (см. Платежное поручение на рис.8):

Дт 40702810201120008277 Кт 30102810500000000219 Сумма 1300,00 руб.

(счет Клиента «121 ИнтерШина») (корреспондентский счет «Банк — Москвы»)

Где:

— 30102 — корреспондентские счета кредитных организаций в Банке России (А);

— 40702 — расчетные счета коммерческих организаций (П).

Рис. 8. Пример клиентского платежного поручения.

Необходимо отметить, что в результате этой проводки сумма на обоих счетах, по правилам бухучета уменьшается. Но на этом этапе образуется разница в остатках на корреспондентском счете в банке 30102 и корреспондентском счете банка в РКЦ (МЦИ) – 30101 на сумму проведенного в банке платежа.

Этап 2.Информация о произведенном списании средств со счета клиента через корреспондентский счет банка направляется в виде файла соответствующего формата (в приложении 1 и 2 приводятся примеры форматов передачи данных) в МЦИ.

На основании полученной от банка – плательщика информации, после проверки ее на корректность, в МЦИ производится проводка между корреспондентскими счетами 30101 банка — плательщика и банка получателя. В данном примере это будет следующая проводка:

Пример 2

Проводка в МЦИ:

Дт 30101810500000000219 Кт 30101810300000000202 Сумма 1300,00 руб.

(К/с Банка «МОСКВЫ») (К/с Банка «СИТИБАНК»)

Где:

— 30101 — корреспондентские счета кредитных организаций в Банке России (П).

Рис 9. Схема прохождения платежей по межбанковским расчетам через МЦИ

Внимание. В результате этой проводки сумма на корсчете 30101 банка плательщика уменьшилась на сумму платежа и стала равной остатку на корсчете 30102 в банке – плательщике. На корсчете банка получателя 30101 остаток на сумму платежа увеличился.

На этом этапе образуется разница в остатках на корреспондентском счете 30101 в РКЦ банка получателя и корреспондентском счете 30102 в самом банке.

Если межбанковские платежи через РКЦ (МЦИ) не могут быть осуществлены одним днем (например в случае межрегиональных платежей), вместо корреспондентских счетов 30101 в РКЦ (МЦИ) используются счета незавершенных расчетных операций. И лишь по получению информации о передаче безналичных средств в банк – получателя, в РКЦ (МЦИ) средства отражаются на корреспондентских счетах банков 30101.

В банк плательщик (согласно условному примеру – это «Банк Москвы») из РКЦ отправляется выписка, подтверждающая прием и проводку данного платежа. В выписке отражается состояние счета банка плательщика 30101 и движение по нему. Платеж, осуществляемый через подразделение расчетной сети Банка России, считается (Положение 2-П):

· безотзывным — с момента списания денежных средств со счета плательщика в подразделении расчетной сети Банка России;

· окончательным — с момента зачисления денежных средств на счет получателя в подразделении расчетной сети Банка России

Этап 3.Из РКЦ в банк получателя платежа направляется выписка с данными о зачислении на корреспондентский счет средств и макетированный формат платежного документа. Дополнительно, из банка плательщика через РКЦ в банк получателя передается один из экземпляров платежного поручения.

Пример 3

В банке получателе проводится зачисление средств через корсчете 30102 на счет клиента получателя

Дт 30102810300000000202 Кт 40702810500000000003 Сумма 1300,00 руб.

(корреспондентский счет (счет Клиента «Ситалл»)

«СИТИБАНК»)

Где:

— 30102 — корреспондентские счета кредитных организаций в Банке России (А);

— 40702 — расчетные счета коммерческих организаций (П).

Учет межбанковских расчетных операций

Кроме надзора и регулирования национальной платежной системы, Банк России выполняет функцию оператора собственной платежной системы и через свои расчетные подразделения предоставляет возможность клиентам осуществлять операции по переводу денежных средств. Рассмотрим изменения в порядке осуществления межбанковских переводов и отражение этих операций на счетах бухгалтерского учета кредитных организаций с учетом требований Закона о национальной платежной системе и нормативных документов Банка России.

Платежная система России

В последние два года система осуществления денежных переводов претерпела значительные изменения в связи с принятием ряда нормативных актов.

Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе» установил порядок оказания платежных услуг, в том числе осуществления переводов денежных средств, использования электронных средств платежа.

Субъекты банковской системы осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральными законами и нормативными актами Банка России в рамках применяемых форм безналичных расчетов. Основные правила и процедуры, регламентирующие перевод денежных средств на территории Российской Федерации в валюте Российской Федерации, определены в Положении Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств».

Банк России, кроме того, что он осуществляет надзор и регулирование национальной платежной системы, является оператором собственной платежной системы и через свои расчетные подразделения предоставляет возможность клиентам проводить операции по переводу денежных средств. Основными клиентами и участниками платежной системы Банка России являются кредитные организации, но ею могут пользоваться и другие организации, например бюджетные учреждения. Кроме этого, Банк России является оператором услуг платежной инфраструктуры в платежной системе Банка России и оператором по переводу денежных средств, который осуществляет перевод денежных средств по банковским счетам участников платежной системы Банка России. Участникам и другим клиентам он предоставляет операционные услуги, услуги платежного клиринга и расчетные услуги в порядке, предусмотренном Положением Банка России от 29.06.2012 N 384-П «О платежной системе Банка России».

Переводы денежных средств в платежной системе Банка России осуществляются через систему банковских электронных срочных платежей в режиме реального времени, через системы внутрирегиональных электронных расчетов и межрегиональных электронных расчетов, а также с применением почтовой и телеграфной технологии. За эти операции, как правило, с клиентов взимается плата, перечень бесплатных расчетных операций и порядок взимания платы за расчетные услуги определены в специальном нормативном документе.

Примечание. Порядок осуществления переводов денежных средств определяется Положением Банка России от 19.06.2012 N 383-П, а порядок учета таких операций с 1 января 2013 г. регламентирован Положением Банка России от 16.07.2012 N 385-П.

Схема отражения межбанковских расчетов в учете и используемые счета

Кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с Положением Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

К межбанковским относятся операции между кредитными организациями, Банком России и кредитными организациями, а также между кредитными организациями и банками-нерезидентами. Для совершения межбанковских расчетов в разд. 3 гл. А Плана счетов бухгалтерского учета кредитных организаций предусмотрены счета второго порядка, на которых открываются аналитические счета в соответствии с заключенными договорами банковских счетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) Российской Федерации могут осуществляться с использованием:

- корреспондентских счетов (субсчетов) кредитных организаций, открытых в Банке России;

- корреспондентских счетов, открытых в других кредитных организациях;

- счетов участников платежных систем, открытых в кредитных организациях, осуществляющих функции оператора услуг платежной инфраструктуры <1>.

<1> Функции оператора услуг платежной инфраструктуры могут исполняться Банком России, коммерческими банками, расчетными НКО и НКО, осуществляющими переводы денежных средств без открытия банковских счетов.

Учет корреспондентских отношений ведется на счете первого порядка 301 с выделением счетов второго порядка для учета операций по конкретным корреспондентским счетам. На счетах второго порядка 30215, 30218 и 30219 учитываются взаимоотношения кредитных организаций по совершению операций, связанных с проведением межбанковского платежного клиринга.

Рисунок 1 иллюстрирует учет межбанковских расчетов кредитных организаций с использованием соответствующих счетов.

Схема отражения в учете межбанковских расчетов кредитных организаций <2>

—————¬ ————-¬

¦ ——-¬ +—-+————+——¬

¦ ¦30103П¦ ¦ ¦ ¦ ¦

¦ L——- ¦ ¦ L—> ¦

+————-+—-+—¬ —-+—¬

¦ Банк России ¦¦Расчет¦ ——+30104А+——¬

——————-+ Расчетное ¦L—T— ¦ L——- ¦

¦ ¦подразделение¦ ¦ ¦ Расчетная HKO без¦

¦ ¦ 30101П ¦ ¦ ¦гарантийного фонда¦

¦ L——-T—— ¦ ¦ платежной системы¦

¦ ¦<———- ¦ ¦

—-+—¬ —-+—¬ ¦ ——-¬ ¦

—-+30102А+—¬———¬ ¦30102А¦ +——+30104А+——+

¦ L——- ¦¦ 30110А¦ L—T— ¦ L——- ¦

¦Расчетный банк¦L——————+———-¬ ¦ Расчетная HKO ¦

¦оператор услуг¦ ¦Банк, осуществляющий¦ 30218¦ оператор услуг ¦

¦ платежной ¦ 30218 ¦ учет межбанковских +— Дт/Кт¦ платежной ¦

¦инфраструктуры¦ Дт/Кт -+ расчетов ¦ <-¬ ¦ инфраструктуры ¦

¦ ¦ ¦ ¦ L-+—-¬ ——-¬¦

¦ ——-¬ ¦———+¬ -+——¬ L—-+—T-+30219П+-

¦ ¦30219П+—++ 30215А +T—————-T+ 30215А+——+—- L——-

L—+——+—-L———-¦ ¦L——— —-+—¬

—-+—¬ —-+—¬ /¦ ¦Расчет¦

¦30110А¦ ¦30109П¦ ¦ L—T—

L—T— L—T— L———

———-+———¬——-+———¬

¦Банк-корреспондент¦¦Банк-респондент¦

¦ 30109П лоро ¦¦ 30110А ностро ¦

L——————-L—————-

Рисунок 1

<2> На схеме приведены активные и пассивные балансовые счета второго порядка. Отражение расчетных операций в бухгалтерском учете кредитных организаций осуществляется на аналитических счетах, открытых в соответствии с правилами обозначения лицевых счетов.

В центре схемы (рис. 1) изображен банк, осуществляющий учет межбанковских расчетов, и обозначены основные виды счетов, отражающих платежно-расчетные взаимоотношения этого банка с другими кредитными организациями. Расчетный банк и расчетная НКО — операторы услуг платежной инфраструктуры — условно совмещают функции операционного, клирингового и расчетного центров. На практике эта деятельность обычно распределяется между различными банковскими и небанковскими организациями платежной инфраструктуры.

Корреспондентские счета, открытые в Банке России

В верхней части рисунка обозначены корреспондентские счета, открытые в Банке России для совершения межбанковских переводов через платежную систему Банка России.

Примечание. Полученные и возвращенные банку межбанковские кредиты учитываются по дебету счета 30102 «Корреспондентские счета кредитных организаций в Банке России», погашение банком межбанковского кредита отражается по кредиту этого счета.

Межбанковские переводы этого вида осуществляются посредством учета расчетных операций на корреспондентских счетах (субсчетах), открытых в Банке России. На счетах (субсчетах) ведется учет денежных средств кредитной организации. Обычно расчетным подразделением Банка России является расчетно-кассовый центр. Для учета таких расчетов на основании договора между Банком России и кредитной организацией в балансах банковских организаций открываются следующие счета:

- пассивный счет 30101 «Корреспондентские счета кредитных организаций в Банке России», открытый в балансе расчетного подразделения Банка России.

Лицевой счет, открытый на балансовом счете 30101, является зеркально-симметричным счету, который открыт в кредитной организации на балансовом счете 30102. На счете отражаются средства кредитной организации, размещенные в расчетном подразделении Банка России, для совершения переводов через платежную систему Банка России. Дебетовый остаток по балансовому счету 30102 в балансе расчетной НКО должен быть равен кредитовому остатку по лицевому счету этой расчетной НКО на балансовом счете 30101 в балансе подразделения Банка России;

- активный счет 30102 «Корреспондентские счета кредитных организаций в Банке России», открытый в балансе банка.

Назначение счета — учет свободных денежных средств кредитной организации и расчетов с ней. Переводы кредитных организаций по распоряжениям клиентов и хозяйственным операциям производятся через корреспондентские счета кредитных организаций, открытые в подразделениях Банка России. На этих же счетах открываются корреспондентские субсчета филиалам кредитных организаций.

Операции по корреспондентскому счету отражаются в корреспонденции с соответствующими счетами и осуществляются в пределах средств, имеющихся на счете.

В аналитическом учете ведется один лицевой счет;

- пассивный счет 30103 «Корреспондентские счета расчетных небанковских кредитных организаций», открытый в балансе расчетного подразделения Банка России.

Лицевой счет, открытый на балансовом счете 30103 в расчетном подразделении Банка России, является зеркально-симметричным счету, который открыт в расчетной небанковской кредитной организации на балансовом счете 30104. На счете отражаются средства расчетной небанковской кредитной организации, размещенные в расчетном подразделении Банка России для совершения переводов через платежную систему Банка России;

- активный счет 30104 «Корреспондентские счета расчетных небанковских кредитных организаций».

Для учета средств объединенного фонда поддержания ликвидности, созданного в целях гарантирования завершения расчетов по клирингу, на балансовом счете 30104 в балансе расчетной НКО открывается отдельный субсчет «Средства, используемые в целях поддержания ликвидности расчетной НКО».

Корреспондентские счета, открытые в других кредитных организациях

Примечание. Отражение операций по прямым корреспондентским отношениям на основании договоров между банками отражается на счетах 30109 «Корреспондентские счета кредитных организаций — корреспондентов» и 30110 «Корреспондентские счета в кредитных организациях — корреспондентах».

В нижней части схемы обозначены счета для проведения расчетов по прямым корреспондентским отношениям. Прямые корреспондентские отношения между банками оформляются в договоре корреспондентского счета. Для отражения операций по ним на основании договора между банками в их балансах могут открываться лицевые счета на следующих балансовых счетах второго порядка:

- пассивный счет 30109 «Корреспондентские счета кредитных организаций — корреспондентов».

Назначение счета — учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Корреспондентский счет, открытый в банке-корреспонденте банку-респонденту, является счетом лоро.

В аналитическом учете ведутся лицевые счета по каждому корреспондентскому счету, открытому на основании договора с банком-респондентом;

- активный счет 30110 «Корреспондентские счета в кредитных организациях — корреспондентах».

Назначение счета — учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте, является счетом ностро.

В аналитическом учете ведутся лицевые счета по каждому корреспондентскому счету, открытому на основании договора с банком-корреспондентом.

Незавершенные расчеты и переводы денежных средств

Для учета незавершенных переводов и расчетов по собственным платежам кредитной организации предусмотрены парные (одноименные) счета: активный счет 30221 и пассивный счет 30222 «Незавершенные переводы и расчеты кредитной организации».

Для аналитических счетов, открытых на парных балансовых счетах второго порядка, допускается наличие остатка только на одном лицевом счете из открытой пары: активном или пассивном. В начале операционного дня операции начинаются по лицевому счету, имеющему сальдо (остаток), а при отсутствии остатка — по счету, соответствующему характеру операции.

Незавершенные переводы и расчеты по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России отражаются на пассивном счете 30223.

Бухгалтерский учет межбанковских расчетов и внутрибанковских переводов

После заключения договора банковского счета и зачисления на него денежных средств клиент может распоряжаться ими, в том числе осуществлять переводы. Для проведения переводов используется сеть корреспондентских отношений, выстроенная кредитной организацией.

Для учета операций по расчетам и переводам клиентов в разд. 4 гл. А Плана счетов предусмотрены балансовые счета, на которых открываются аналитические счета клиентов согласно заключенным договорам банковского счета.

На схеме (рис. 2) показаны расчетная система банка и отражение в бухгалтерском учете денежных переводов клиентов. При осуществлении переводов банк использует платежную систему Банка России (корреспондентский счет открыт в расчетно-кассовом центре (далее — РКЦ)) и прямые корреспондентские отношения с другим банком (корреспондентом). Для проведения переводов клиенты (юридические и физические лица) открыли соответствующие банковские счета. Внутрибанковские переводы осуществляются между клиентами одного банка по балансовым счетам, открытым в головной организации, а также обособленных подразделениях.

Схема отражения в бухгалтерском учете денежных переводов клиентов

———-¬

————¬ ¦Перевод 2¦

¦ Клиент — ¦ L—¬ —— ————¬

——-+юридическое¦ ¦ ¦ ¦ Клиент — ¦

-+——+ лицо ¦ — L ¦физическое¦

¦ 40503ПLT———— / ———>¦ лицо ¦

——+ ¦ /¦ ——————-+T———-

¦ LT——T- ¦ -+———-+ 40817П ¦

¦ L——+¬ ¦ —————+¦ ¦ ¦

¦ Центральный ¦¦ -+—-+—¬————+- L——T—

¦банк РФ (РКЦ)++—+¦30102А ¦¦ ¦ Текущие счета ¦<——¬

¦ 30101П ¦L—+¦ +- L——T———— ¦

L————— L+T—T— ¦ ———+——-¬

¦L—+Банк, осуществляющий¦ ¦Внутрибанковские¦

————¬ ¦ ¦ учет переводов ¦ ¦ переводы ¦

¦ Перевод 1L——-¦ ¦ клиентов ¦ L———T———

¦ ——-¬/L—-+———¬———-+——¬ ¦

L———— —+ ¦¦Расчетные счета¦<————-

—+-+-¬ L+————-¬-+——¬

¦30110А+———+ L+40702П¦

—————¬ —+ +——-¬L—————+ +————¬

¦ Банк- ¦ ¦ L—T— L—————+¬ ¦ Клиент — ¦

¦корреспондент+—+—— / L+—-T-юридическое¦

¦ 30109П -+—————-¬ ¬ — L—>¦ лицо ¦

¦ -++—-+¬ Клиент — ¦ ¦ ¦ L————-

L————+ 40817П¦физическое¦ —— L—¬

LT——T- лицо ¦ ¦Перевод 3¦

L——+ ¦ L———-

L————

Рисунок 2

Для отражения переводов в учете могут использоваться следующие балансовые счета:

- пассивный счет 40702 «Коммерческие организации»;

- пассивный счет 40817 «Физические лица»;

- пассивный счет 40503 «Некоммерческие организации, находящиеся в федеральной собственности».

На основании соответствующих распоряжений банки отражают следующие межбанковские денежные переводы.

Перевод между клиентом Банка России и клиентом банка (отправителем перевода)

Вначале рассмотрим порядок использования корреспондентского счета коммерческого банка в Банке России. В балансе банка это будет лицевой счет, открытый на балансовом счете 30102 «Корреспондентские счета кредитных организаций в Банке России». Счет активный. Соответствующий ему зеркальный счет открывается на балансе Банка России (РКЦ). Данный счет пассивный, и он открывается на балансовом счете 30101 «Корреспондентские счета кредитных организаций в Банке России».

При отражении перевода между клиентом Банка России и клиентом банка (отправителем перевода) в балансе банка на сумму, указанную в распоряжении клиента, выполняются проводки:

Дт 40702 «Коммерческие организации» (расчетный счет отправителя перевода)

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России».

В балансе РКЦ, в свою очередь, отражаются проводки:

Дт 30101 «Корреспондентские счета кредитных организаций в Банке России»

Кт 40503 «Некоммерческие организации, находящиеся в федеральной собственности».

Перевод между юридическим лицом — клиентом РКЦ и физическим лицом — клиентом банка (получателем перевода)

В балансе РКЦ на сумму, указанную в распоряжении клиента, выполняются проводки:

Дт 40503 «Некоммерческие организации, находящиеся в федеральной собственности»

Кт 30101 «Корреспондентские счета кредитных организаций в Банке России».

В балансе банка получателя перевода выполняются проводки:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 40817 «Физические лица».

Перевод между клиентами коммерческих банков

Примером такой операции может быть перевод между физическим лицом — клиентом банка-корреспондента и юридическим лицом — клиентом банка-респондента.

Банк, осуществляющий учет переводов клиентов, в данном случае выступает в роли банка-респондента.

Примечание. При взаиморасчетах между клиентами двух коммерческих банков банк, который открывает корреспондентский счет для расчетов с зачислением на него денежных средств, выступает в роли банка-респондента.

В балансе банка-корреспондента на сумму, указанную в распоряжении клиента, оформляются проводки:

Дт 40817 «Физические лица»

Кт 30109 «Корреспондентские счета кредитных организаций — корреспондентов».

В балансе банка-респондента, в свою очередь, отражаются проводки:

Дт 30110 «Корреспондентские счета в кредитных организациях — корреспондентах»

Кт 40702 «Коммерческие организации» (расчетный счет клиента).

Документами, подтверждающими то, что на счет клиента банка (получателя) поступили денежные средства, являются выписка по счету и приложения к ней (бумажные или электронные копии расчетных документов).

Выводы

Выполняя функции субъектов национальной платежной системы, кредитные организации руководствуются федеральным законодательством и нормативными актами Банка России. Кроме того, основываясь на нормативно-правовых документах, банки утверждают свои внутренние правила, регламентирующие осуществление ими расчетных и платежных операций. В учетной политике кредитной организации должны быть закреплены формы применяемых банком расчетных документов, применяемые к указанным выше счетам синтетического учета лицевые счета, система документирования списания сумм невыясненного назначения и другие вопросы, не установленные регулятором.

В.Ю.Копытин

К. э. н.,

Организация, оформление и учет межбанковских операций

Межбанковские переводы — это переводы денежных средств, осуществляемые через корреспондентские счета банков.

Межбанковские переводы белорусских рублей банком-получателем по которым является банк-нерезидент, имеющий корреспондентский счет в уполномоченном банке, не являющемся банком-отправителем, осуществляются уполномоченным банком через систему BISS.

Бухгалтерский учет межбанковских расчетов отражается на следующих счетах:

— на балансе Головного банка открывается счет 1201 «Корреспондентский счет в Национальном Банке для внутриреспубликанских расчетов»;

— на балансе филиалов открывается счет 6100 «Субкорреспондентские счета филиала для расчетов в Национальной валюте»;

— на балансе Головного Банка открывается счет 6110 «Субкорреспондентские счета филиалов для расчета в национальной валюте» — зеркальное отражение счета 6100.

Для открытия корреспондентских счетов и проведения операций по ним банки заключают договоры, в которых определяются:

— наименование валют, в которых открываются счета;

— порядок ведения счетов, включая начисление процентов, указание перечня поступлений и платежей, которые могут осуществляться по счетам, а также форм расчетов, используемых при проведении расчетов через счета;

— условия расчетов, в том числе сроки их проведения, а также ответственность за несвоевременное проведение расчетных операций;

— порядок взимания комиссии и возмещения почтовых, телетрансмиссионных и других расходов;

— ответственность сторон;

— порядок рассмотрения споров в случае возникновения разногласий;

— другие условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Для учета межбанковских расчетов в иностранной валюте на балансе Банка открываются следующие счета:

1) в банке — респонденте, счета «Ностро»:

1202 «Корреспондентский счет в Национальном банке для расчетов в иностранной валюте»;

1501 «Корреспондентские счета в банках-резидентах»;

1502 «Корреспондентские счета в банках-нерезидентах»

2) в банке — корреспонденте, счета «Лоро»:

1701 «Корреспондентские счета банков-резидентов»;

1702 «Корреспондентские счета банков-нерезидентов».

3) В филиалах:

5101 «Субкорреспондентские счета филиала для расчета в иностранной валюте»

4) В Головном банке:

6111 «Субкорреспондентские счета филиалов для расчета в иностранной валюте»

Межбанковские переводы осуществляются посредством платежных поручений, адресуемых одним банком другому.

В платежном поручении банку-корреспонденту сообщается при необходимости способ возмещения выплачиваемых по переводу сумм:

— зачисление суммы перевода на счет «Лоро» банка корреспондента в уполномоченном банке;

— предоставление банку-корреспонденту права дебетовать счет «Ностро» уполномоченного банка в банке-корреспонденте;

— зачисление суммы перевода на счет банка-корреспондента в третьем банке;

— отражение суммы перевода по клиринговому счету в соответствии с заключенными между банками договорами.

Если перевод связан с дебетованием счета «Ностро» уполномоченного банка, уполномоченный банк обязан обеспечить наличие средств на этом счете.

При наличии межбанковской договоренности и в соответствии с такой договоренностью межбанковские переводы, осуществляемые между уполномоченным банком и банком-нерезидентом, могут производиться посредством банковских чеков. Указанная договоренность оформляется путем подписания двустороннего договора или обмена письмами (тестированными телетрансмиссионными сообщениями).

Отражение в бухгалтерском учете уполномоченного банка операций, связанных со списанием средств со счета «Ностро» уполномоченного банка в банке-корреспонденте, может производиться, по выбору уполномоченного банка, двумя методами:

1) запись по дебетуемому счету осуществляется в корреспонденции с корреспондентским счетом;

2) запись по дебетуемому счету производится в корреспонденции с соответствующим балансовым счетом, предназначенным для учета средств, подлежащих выплате банкам, на котором сумма находится до получения от банка-корреспондента выписки, подтверждающей списание средств, после чего сумма списывается с указанного счета в корреспонденции с корреспондентским счетом.

При отсутствии средств на корреспондентском счете банка платежные документы неоплаченные по вине банка учитываются как обязательства банка за балансом. Для этого указанные документы помещаются в картотеку к счету 99815 «Расчетные документы, не оплаченные по вине банков».

Картотека формируется в календарной очередности возникновения обязательств банка.

Приход 99815, в сумме не оплаченной по вине банка, но не более остатка по счетам плательщика

Оплата документов производится в день возобновления операций по корреспондентскому счету. При этом документы из картотеки 99815 оплачиваются по мере поступления средств на корреспондентские счета в порядке очередности поступления.

Банк может уплачивать пеню за каждый день нахождения документов в картотеке. Пеня перечисляется в пользу получателя средств, а по предварительной оплате — в пользу плательщика.

Д-т 9380 «Штрафы, пени, неустойки»

К-т счет бенефициара по пене.

Соответственно банки обязаны ежедневно осуществлять контроль за состоянием и остатком по корреспондентскому счету.

Банки, имеющие временно свободные ресурсы предоставляют их на условиях срочности, возвратности, платности банкам, испытывающим дефицит в ресурсах. Операции, связанные с предоставлением денежных средств в учете будут отражаться следующим образом:

— предоставление межбанковского кредита:

Д-т 1531 «Краткосрочные кредиты, предоставленные банкам-резидентам»

К-т корреспондентский счет

— возврат денежных средств:

Д-т корреспондентский счет

К-т 1531 «Краткосрочные кредиты, предоставленные банкам-резидентам»

— уплата процентов (без начисления):

Д-т корреспондентские счета

К-т 8013 «Процентные доходы по кредитам, предоставленным другим банкам»

Операции, связанные с получением денежных средств в учете будут

отражаться следующим образом:

— предоставление межбанковского кредита:

Д-т корреспондентский счет

К-т 1731 «Краткосрочные кредиты, полученные от банков-резидентов»

— возврат денежных средств:

Д-т 1731 «Краткосрочные кредиты, полученные от банков-резидентов»

К-т корреспондентский счет

— уплата процентов (без начисления):

Д-т 9013 «Процентные расходы по кредитам, полученным от других банков»

К-т корреспондентский счет.

Покупатели все чаще рассчитываются банковскими карточками за товары и услуги, заказанные в интернет-магазинах. Для проведения этих операций владельцу сайта может понадобиться такой инструмент, как мерчант. Это понятие до недавнего времени было известно только в узких кругах, поэтому у многих людей возникает вопрос при слове «мерчант» – что это такое простыми словами, для чего он используется и как к нему подключиться.

Что такое «мерчант» и для чего он используется в РФ?

Мерчант – это специальная программа, которая дает возможность через интернет получать платежи с банковских карт и банковских счетов. Она эффективна, надежна и полностью безопасна.

Перечисление денежных средств осуществляется в автоматическом, полуавтоматическом и ручном режиме. Когда покупатель принимает решение приобрести через интернет какую-либо вещь – система предлагает ему несколько способов оплаты. И у каждого предложенного способа есть свой мерчант, благодаря которому выполняется прием платежей.

Главное преимущество данного инструмента заключается в том, что он не ограничивает географию сделок и позволяет торговать круглосуточно, 7 дней в неделю. Но он не заменит собой классический банковский счет, к тому же, его не следует использовать для проведения операций, которые не связаны с торговлей.

Мерчант-счет нужен, прежде всего, компаниям, которые осуществляют торговлю товарами и услугами через интернет. К ним относятся:

-

интернет-магазины;

-

форекс-брокеры;

-

онлайн-казино;

-

сайты знакомств;

-

игровые сайты;

-

биржи контента и пр.

Виды мерчант-аккаунтов

-

Торговые мерчант-аккаунты. Используются в обычных магазинах. Их задачей является прием платежей за совершенные покупки. При этом оплата осуществляется при помощи банковской карты и специального оборудования (POS-терминала, импринтера).

-

Интернет мерчант-аккаунты. Используются на всех коммерческих сайтах. Оплата проводится без применения специального оборудования, покупателю достаточно ввести в платежную форму данные банковской карты. После этого деньги будут списаны с его счета и зачислены на счет продавца.

Какие преимущества имеет открытие мерчант-счета:

-

Возможность проводить расчеты разными валютами.

-

Конфиденциальность и безопасность сделок.

-

Минимальный риск мошенничества.

-

Операции обрабатываются за считанные секунды.

-

Система работает круглосуточно.

Платежный шлюз мерчанта

На сайт владельца мерчант-аккаунта устанавливается специфическое программное обеспечение, которое называется платежным шлюзом мерчанта. Его задача – осуществление контроля за приемом платежей. Механизм работы платежного шлюза следующий:

-

проверяется активность банковской карты;

-

кодируются данные о совершенной покупке;

-

данные перенаправляются в процессинговый центр;

-

если запрос прошел успешно – данные вновь возвращаются на сайт;

-

пользователь получает подтверждение в проведении транзакции (или отказ).

В проведении платежа будет отказано, если банковская карта является неактивной, пользователь ввел некорректные данные или системой были обнаружены иные проблемы.

Как открыть Merchant Account

Регистрация мерчанта представляет собой пошаговый процесс, целью которого является интеграция платежной системы для приема платежей на коммерческом сайте. Создать мерчант-аккаунт могут только юридические лица. Но и здесь есть свои ограничения, так как банки предъявляют очень высокие требования к претендентам на получение мерчант-аккаунта.

Для открытия Merchant Account необходимо выполнить следующие условия:

-

организация должна иметь собственный сайт, через который будут проходить платежи;

-

интернет-ресурс должен содержать подробное описание товаров и услуг, перечень доступных способов оплаты, описание способа оформления заказа, цены, подробные сведения о компании;

-

на сайте должен быть специальный раздел для регистрации и авторизации пользователей;

-

необходимо, чтобы сайт был размещен на платном хостинге;

-

недопустимо, чтобы реквизиты банковских карт покупателей запрашивались на страницах сайта; запрос должен происходить только после перехода на защищенные страницы процессингового центра.

На главной странице интернет-ресурса желательно расположить логотипы международных платежных систем, с которыми работает данная компания.

После регистрации мерчанта организация получает собственный внутренний код, который будет присутствовать во всех проводимых через ее сайт транзакциях. Данный код будет привязан к расчетному счету организации, и после этого денежные средства с карт клиентов будут перечисляться непосредственно на него.

Для обработки онлайн-платежей владелец коммерческого интернет-ресурса должен заключить договор с банком и центром процессинга платежных карт. Кроме того, в обязательном порядке ему придется открыть расчетный счет. Важно, чтобы у банка имелась процессинговая лицензия.

Для открытия счета банк обычно просит предоставить следующие сведения:

-

подробное описание товаров и услуг, предоставляемых организацией;

-

персональные данные руководителей организации;

-

комплект регистрационных документов (устав, свидетельство о регистрации, лицензию, учредительный договор);

-

кредитную историю юридического лица;

-

сведения об объемах продаж и территории, на которую распространяется деятельность компании;

-

сведения о политике возврата платежей;

-

адрес сайта, через который будут проходить платежи.

Если заявка на открытие счета будет одобрена – банк пришлет руководителю организации письмо с подготовленным к подписанию договором (в двух экземплярах). Один экземпляр останется в организации, а второй следует отправить в банк. После этого банк выдаст заявителю ID мерчант-аккаунта, инструкцию по системной интеграции и ключи шифрования. После проведения системной интеграции, при покупке товаров на сайте компании можно будет расплачиваться банковской картой.

Сервис Google Merchant Center

Гугл Мерчант Центр – это удобный инструмент для интернет-магазинов и прочих сайтов, работающих на коммерческой основе. После регистрации в этом сервисе владельцы сайтов смогут публиковать информацию о них и своем товарном ассортименте в товарных объявлениях и сервисах Google.

Благодаря сервису Гугл Мерчант пользователи поисковой системы Google видят товарные объявления в результатах поиска. Объявление содержит следующую информацию: название товара с картинкой, его стоимость и название интернет-магазина. Нажав на объявление, пользователи автоматически попадают на страницу товара. При этом оплачиваются именно переходы, а не показы.

Мерчант Центр предлагает очевидные преимущества для интернет-магазинов. Товарное объявление увидят миллионы потенциальных клиентов, а если предложенный товар заинтересует их – уровень продаж интернет-магазина существенно вырастет. Для запуска товарных объявлений необходимо зарегистрироваться в сервисе Google Merchant Center.

Учет межбанковских расчетов

Под корреспондентским счетом понимают счет, открытой одной кредитной организацией другой, на котором отражаются их взаимные расчеты на основании договора корреспондентского счета.

Счет, открытый кредитной организацией в другой кредитной организации, называют счет ностро(наш счет)

Счет сторонней кредитной организации в кредитной организации называется счет лоро (их счет)

Порядок проведения межбанковских расчетов регулируется положением о проведении безналичных расчетов кредитными организациями в РФ. Все кредитные организации имеют корреспондентский счет ностро в расчетных центрах Банка России. Корреспондентские счета кредитных организаций являются счетами активными, т.о. проведение платежей сверх средств, имеющихся на счете, не опускается. Банки могут проводить расчеты через расчетную сеть Банка России (РКЦ, расчетно-клиринговые центры непосредственно по корреспондентским счетам банков корреспондентов или через собственную внутрибанковскую межфилиальную систему расчетов) путем электронных расчетов. Платежи в бюджет и внебюджетные фонды, а также таможенные платежи осуществляются только с корреспондентского счета, открытого в Банке России. Расчеты в иностранной валюте Банк России не осуществляет.

Все расчетные отношения между банками оформляются корреспондентскими соглашениями. Каждому КБ при его создании открывается корреспондентский счет в РКЦ по месту нахождения КБ. На балансе КБ счет, открытый в РКЦ, активный 30102. На балансе РКЦ счет КБ пассивный 30101

Счет ЛОРО является корреспондентским счетом, а счет НОСТРО — зеркальное отражение ЛОРО.

Банк, который открыл счет другому банку, является банком-корреспондентом. Банк, открывший счет в другом банке, банк – респондент. На остатке средств на этих счетах проценты не начисляются. Плата за расчетно-кассовое обслуживание взимается ЦБ.

Правом распоряжением счетом обладает сам банк. Списание средств осуществляется на основе платежного поручения банка, если иное не предусмотрено законом. Основные платежи банком осуществляются банком по поручению клиентов банка.

Если платеж прошел, то это отражается в выписке, получаемой банком на следующий день. На ее основание делается проводка Дебет номер расчетного счета (текущий счет клиента) Кредит 30102

Если средств на корреспондентском счете недостаточно, то РКЦ отправляет в банк извещение об отсутствии средств с указанием реквизитов неоплаченных документов. Суммы этих документов списываются со счетов клиентов и зачисляются на счет 47418 «средства, списанные со счетов клиентов, но не проводимые по корреспондентским счетам»

В соответствии с требованием ЦБ корреспондентские соглашения должны содержать информацию:

1. Об одновременном осуществлении бухгалтерских проводок по корреспондентским счетам банками-корреспондентами в соответствии с датой перечисления платежа (ДПП)

2. О возможности предоставления овердрафта по корреспондентскому счету ЛОРО

3. Обязательство банка-респондента пополнять свой корреспондентский счет для осуществления платежей

4. О документальном основании проведения операций по счету ЛОРО и НОСТРО

В банке-корреспонденте открывается счет ЛОРО 30109 (пассивный), а в КБ-респонденте счет НОСТРО 30110. Остаток по счету ЛОРО должен быть равен НОСТРО на любую дату. ДПП устанавливается инициатором платежа с учетом срока документооборота между банками. Если дата списания средств со счетов клиентов совпадает с датой перечисления платежа, то в банках операция отражается по корреспондентскому счету и по счетам клиентов: банк-отправитель Дебет 40502 Кредит 30110, банк-исполнитель Дебет 30109 Кредит 40702

Если дата списания средств не совпадает с датой перечисления платежа, для того чтобы обеспечить равенство остатков по корреспондентским счетам используется счет 30220 «средства клиентов по незавершенным клиентским операциям. Также используется внебалансовый счет 90909 (активный) «расчетные документы, ожидающие дату перечисления платежа». Если отправителем платежа является банк-респондент, то сумма списывается со счетов клиентов и отражается на счете 30220

Операции осуществляются на основании одного экземпляра П/П. в этот же день банк-оформитель платежа оформляет поручение банку-исполнителю на общую сумму списания со счетов клиента с указанием ДПП. Поручения и документы клиентов банк-респондент отправляет в банк-корреспондент. Экземпляр поручения банк помещает в картотеку к внебалансовому счету 90909 проводка Дебет 90909 Кредит 99999

В банке-корреспонденте полученные документы отражаются в учете в день перечисления платежа Дебет 30109 Кредит 40702

В банке-респонденте Дебет 30220 Кредит 30110, на внебалансовом Дебет 99999 Кредит 90909

Если отправителем платежа является банк-респондент, то банк-корреспондент после получения документов списывает средства со счета клиента и отражает их на счете 30220. Банк-кореспондент оформляет реестр представленных платежек, где указана ДПП. Реестр помещается в картотеку внебалансовых счетов 90909

Дебет 90909 Кредит 99999

Второй экземпляр реестра отправляется в банк-респондент, в котором при наступлении даты платежа делается проводка Дебет 30110 Кредит 40702

Банк-респондент отправляет в банк-корреспонденту подтверждение о проведенных операциях таким образом, чтобы оно поступило в банк-корреспондент в тот же день. Банк-корреспондент отражает Дебет 30220 Кредит 30109 и списывает реестр Дебет 99999 Кредит 90909

Учет расчетов по подкреплению счетов по транзитным платежам, по другим собственным операциям КБ осуществляется с использованием счета 30221 «незаврешенные расчеты кредитных организаций» (активный) и 30222 «незавершенные расчеты» (пассивный».

Для подкреплений счетов НОСТРО банк-респондент перечисляет средства со своего счета в РКЦ и на основе выписки отражает на счет 30221. Проводка: Дебет 30221 Кредит 30102

Банк-корреспондент, получив выписку из своего корреспондентского счета, при совпадении ДПП с датой зачисления средств на его корреспондентский счет отражает их по счет Дебет 30102 Кредит 30109

Если банк-корреспондент не имеет возможности направить выписку таким образом, чтобы операции в банке-респонденте провели в тот же день, банк-респондент отражает на основе выписки Дебет 30102 Кредит 30222 и направляет банку-респонденту реестр предстоящих платежей с указанием даты платежа (ДПП)

При наступлении даты, банк-респондент отражает операцию Дебет 30110 Кредит 30221 и отправляет банку-корреспонденту подтверждению Дебет 30222 Кредит 30109

При проведении транзитных платежей банк-корреспондент перечисляет средства на счет клиента в банк-исполнитель платежа по транзитным операциям и выписывает П/П банку-корреспонденту Дебет 40502 Кредит 30220 , внебалансовый Дебет 90909 Кредит 99999

В день наступления платежа Дебет 30109 Кредит 30222

Банк-корреспондент отправляет банку-респонденту выписку по счету Дебет 30220 Кредит 30110, внебалансовый Дебет 99999 Кредит 90909

Филиалам кредитных организаций могут открываться счета межфилиальных расчетов. Филиалам, которые не имеют корреспондентских счетов, могут открываться счета как в головном банке, так и в других филиалах, имеющих эти корреспондентских счета

Учет межбанковских расчетов через РКЦ

В нашей стране межбанковские расчеты ориентируются на второй вариант. Проведение расчетов между банками осуществляют специально создаваемые для этих целей органы ЦБР — расчетно-кассовые центры (РКЦ). В РКЦ по месту нахождения правлений коммерческих банков открываются корреспондентские счета банков. Филиалы банков имеют корреспондентские счета типа субсчетов. Для открытия корреспондентских счетов коммерческие банки представляют: заявление на открытие счета, копию зарегистрированного устава (заверенного нотариально), образцы подписей первых лиц банка и оттиска печати банка. Одновременно с открытием счета заключается договор о корреспондентских отношениях с РКЦ ЦБР, где предусматриваются права, обязанности обеих сторон и ответственность за выполнение взятых обязательств. Через корреспондентские счета банки осуществляют весь круг операций, связанных с обслуживанием своей клиентуры, а также операции самого банка как хозяйственного субъекта. Для учреждения банка корреспондентский счет — это своего рода “расчетный” счет, на нем хранятся все средства коммерческого банка (как собственные, так и не использованные им деньги своих клиентов, а также неиспользованные деньги, полученные в ссуду от других кредитных учреждений).

2.2 Международные корреспондентские счета типа «лоро»

Депозиты до востребования (текущий операционный счет), поддерживаемые иностранным банком-корреспондентом в отечественном банке, в различных странах могут называться по-разному. Например, в США такие счета называют счетами «Due to». В других странах их называют счетом «востро» (от лат. vostro — «ваш»), который поддерживается иностранным банком в банке-резиденте в местной валюте или в валюте третьей страны, или даже в национальной валюте иностранного банка. Примером такого счета будет, с российской точки зрения, счет в долларах (или рублях), который может поддерживать «Lloyds Bank» во Внешторгбанке РФ в Москве или, что более распространено, таким счетом для «Lloyds Bank» будет, скажем, долларовый счет, поддерживаемый в нем Внешторгбанком РФ. Наконец, для «City Bank» (крупнейшего американского банка) примером таких счетов будут долларовые счета многочисленных российских и восточноевропейских банков (равно как и западноевропейских), поддерживаемые в его «книгах».

Кроме того, часто такого типа счета определяют как корреспондентский счет «лоро» (от лат. loro — «их»). В России чаще всего применяют именно это название, хотя эквилентность лоро-счета («их» счета) и востро-счета («вашего» счета) соответствует лишь второму (из перечисленных трех) значению понятия «лоро-счет». Его первое же значение — это счет третьего банка в банке-корреспонденте данного кредитного учреждения (например, долларовый счет английского «National Westminster Bank» в «Bank of New York», при том, что последний является корреспондентом некоторого московского банка, который осуществляет переводы на этот счет английского банка). Однако при всех лингвистических и практических оттенках терминов, обозначающих этот тип корреспондентского счета, заметим, что чаще всего коммерческие банки правильно «маркируют» свою корреспонденцию (в том числе пользуясь более однозначными терминами, такими, как «ваш» счет, «наш» счет, «их» счет), а следовательно, не происходит существенных задержек переводов по этой причине.

С открытием счета «лоро» можно зафиксировать начало корреспондентских межбанковских отношений. Ведущие коммерческие банки из индустриально развитых стран поддерживают лоро-счета, принадлежащие банкам со всего мира. В первую очередь подобные счета открывают крупные и средние коммерческие банки из развивающихся стран, а также региональные банки из развитых стран, так как большая часть мировой торговли и финансов деноминируется в долларах США, немецких марках, японских иенах и других сильных валютах, а они, как правило, не имеют международной филиальной сети. В то же время крупные банки из международных денежных центров осуществляют платежи и другие операции корреспондентского типа через свои зарубежные филиалы и дочерние банки, что значительно (по меркам срочности операций на денежном и форексном рынках) ускоряет платежи и поступления, повышая их надежность.

Также заметим, что крупные региональные коммерческие банки из развитых стран реже устанавливают прямые корреспондентские отношения с зарубежными банками, так как предпочитают осуществлять международные операции, опираясь на корреспондентские счета, открываемые ими в отечественных крупнейших банках из международных денежных центров. Так, например, скорее всего поступит крупный региональный банк (с активами в 10-20 млрд. дол.) из Сент-Луиса или Миннеаполиса.