Содержание

- Как вести бухгалтерский учет спортивного инвентаря

- Нюансы приобретения спортивного оборудования

- К какой категории относится спортивный инвентарь

- Поступление спортивного оборудования

- Предоставление в эксплуатацию

- Списание оборудования с учета

- Особенности начисления амортизации

- Бухучет

- Учет спортивного инвентаря (Заболонкова О.)

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- Ведение бухгалтерского учёта на бумаге. Тренажер.

- Спортивные и костровые площадки: организация и учет

- Безопасность спортивных, игровых, костровых площадок.

- Определение категории имущества и состава инвентарного объекта.

- Вопрос

- Ответ

- 4. Начисление износа и амортизации на спортивный инвентарь и оборудование

Как вести бухгалтерский учет спортивного инвентаря

Спортивный инвентарь обычно закупается бюджетными учреждениями. Он нужен для подготовки спортсменов, проведения мероприятий. В статье 348.10 ТК РФ указано, что именно работодатель должен финансировать закупку оборудования. В пункте 4.1 Рекомендаций по спортивной инфраструктуре, установленных Приказом Министерства спорта №977 от 14 сентября 2010 года, указано, что спортивные объекты должны быть оснащены соответствующим оборудованием. То есть иногда закупка инвентаря – это не желание, а необходимость.

Нюансы приобретения спортивного оборудования

Размещение заказа на покупку оборудования может выполняться такими способами:

- Организация конкурса или аукциона.

- Без торгов.

Соответствующие варианты перечислены в ФЗ №94 «О размещении заказов» от 21 июля 2005 года.

К какой категории относится спортивный инвентарь

В пункте 38 Инструкции №157н, установленной Приказом №157н от 1 декабря 2010 года, указано, когда предметы относятся к основным средствам. К ОС предметы относятся при наличии этих условий:

- Срок полезной эксплуатации больше 12 месяцев.

- Назначаются для многократной работы.

- Назначаются для исполнения работ или выполнения полномочий.

Практически все единицы спортивного оборудования отвечают этим условиям. Они эксплуатируются в течение длительного времени.

Бухгалтеру также нужно учитывать положения Классификатора (ОК 013-93), установленного Постановлением №359 от 26 декабря 1994 года. В рамках Классификатора спортивное оборудование входит в раздел «Инвентарь». Код инвентаря –163693000.

ВАЖНО! К ОС нельзя отнести оборудование со сроком эксплуатации меньше 12 месяцев, которое находится в пути или входит в структуру незавершенных вложений. При этом не учитывается стоимость инвентаря.

ВНИМАНИЕ! Если срок эксплуатации составляет меньше 12 месяцев, предметы относятся к запасам. Но это исключительные случаи. Обычно инвентарь относится именно к ОС. Учет осуществляется соответствующим образом.

Поступление спортивного оборудования

В пункте 46 Инструкции №157н указано, что каждому объекту должен быть присвоен индивидуальный номер. Исключение – объекты стоимостью до 3 000 рублей. Номер используется в маркировке. Он обозначается финансово ответственным специалистом. Номер сохраняется за объектом на протяжении всего периода эксплуатации. Если оборудование выбыло, то номер, ранее ему присвоенный, не может применяться в дальнейшем.

ВНИМАНИЕ! Инвентарный номер используется для маркировки. То есть он наносится на сам объект. Если это невозможно, то номер будет использоваться только в целях бухучета. Он должен быть отражен в регистрах бухучета.

Документальное сопровождение и формирование начальной стоимости

Принятие к учету поступившего оборудования подтверждается этими бумагами:

- Акт о приеме-передаче ОС.

- Акт, относящийся к группам ОС.

Спортивное оборудование считается нефинансовым активом. Поэтому оно принимается к учету структурами, на основании пунктов 22 и 23 Инструкции №157н, по начальной стоимости. Начальная стоимость – это сумма реальных вкладов в приобретение с учетом НДС.

При определении начальной стоимости учитываются эти расходы:

- Деньги, выплачиваемые по соглашению с поставщиком.

- Деньги, уплачиваемые за создание оборудования на основании соглашения о подряде.

- Плата за консультацию, сопровождающую покупку инвентаря.

- Сборы за регистрацию, пошлины и прочие обязательные платежи.

- Вознаграждение посреднику, который помогал купить инвентарь.

- Расходы по транспортировке оборудования до места его эксплуатации.

- Прочие расходы, связанные с покупкой.

Соответствующие положения содержатся в пункте 47 Инструкции №157н.

Предоставление в эксплуатацию

В пункте 10 Инструкции №183н и пункте 8 Инструкции №162н указано, что оборудование предоставляется в эксплуатацию на базе документов. Это следующие бумаги:

- Стоимость инвентаря до 3 000 рублей – ведомость выдачи ценностей для нужд субъекта.

- Стоимость от 3 000 рублей – требование-накладная.

Перемещение инвентаря внутри учреждения выполняется на базе накладной.

Списание оборудования с учета

Выбытие осуществляется на базе решения комиссии. Подтверждается первичной документацией. В частности, это акт о списании объекта ОС.

Инвентарь до утверждения актов не может разбираться и демонтироваться. Выбытие фиксируется в бухучете по завершении всех процедур по демонтажу. Вместе со списанием объекта с балансового учета списываются и амортизационные отчисления.

Особенности начисления амортизации

В пункте 85 Инструкции №157н указано, что расчет годовой амортизации выполняется субъектом, учитывающим спортивный инвентарь. Амортизация будет начисляться каждый месяц на протяжении всего года. Начисление ее не останавливается. Исключение – консервация инвентаря на срок более 3 месяцев.

Амортизация на основании пункта 92 Инструкции №157н будет начисляться в этом порядке:

- Стоимость больше 40 000 рублей – на основании норм амортизации, которые были установлены учреждением.

- Стоимость больше 3 000 рублей – амортизация не начисляется.

- Стоимость 3 000-40 000 рублей – 100% от балансовой стоимости при направлении инвентаря в эксплуатацию.

Срок полезной эксплуатации оборудования устанавливается по максимальному сроку для конкретной амортизационной категории. Срок использования спортивного оборудования составляет 3 года.

Бухучет

Спортивное оборудование учитывается следующим образом:

- Казенное учреждение. Для учета используется счет 010136000 (пункт 5 Инструкции №162н). Амортизация будет учитываться на счете 010436000.

- Бюджетное учреждение. Для учета используется счет 010126000. Амортизация будет учитываться на счете 010426000.

В приказе Минспорттуризма №1436 от 28 декабря 2010 года указано, что спортивное оборудование будет относиться к особо ценным объектам в том случае, если его балансовая стоимость составляет больше 200 000 рублей.

Используемые проводки

В бюджетных образовательных учреждениях используются эти проводки:

- ДТ410631310 КТ430231730. Поступление инвентаря.

- ДТ410631310 КТ430226730. Фиксация трат по сборке оборудования.

- ДТ430226830 КТ420111610. Оплата услуг по сборке объектов.

- ДТ430231830 КТ420111610. Расчет с поставщиком, который занимался поставкой инвентаря.

- ДТ410136310 КТ410631310. Принятие к учету оборудования.

- ДТ440120271 КТ410436410. Начисление амортизации.

Инвентарь закупается не только бюджетным учреждением. Коммерческая фирма, к примеру, может покупать спортивное оборудование для последующего предоставления его в прокат. В этом случае оно также входит в состав ОС в статусе доходных вкладов в материальные ценности. Используемые проводки будут следующими:

- ДТ08/4 КТ60. Принятие к учету оборудования, купленного под прокат.

- ДТ03 КТ08/4. Оборудование введено в работу.

- ДТ20 КТ02. Начисление амортизации.

Первичкой будут являться отгрузочные документы, различные акты. Данные по записям и первичке должны совпадать. Нужно это для успешного прохождения проверок и для предупреждения путаницы.

Учет спортивного инвентаря (Заболонкова О.)

Наличие спортивного оборудования и инвентаря — важная составляющая как профессиональной подготовки спортсменов, так и проведения спортивных мероприятий любого уровня. Причем обязанность обеспечения ими возложена на спортивные учреждения. Например, согласно ст. 348.10 ТК РФ работодатель обязан за счет собственных средств обеспечивать спортсменов, тренеров спортивной экипировкой, спортивным оборудованием и инвентарем, необходимыми для осуществления их трудовой деятельности. Другой пример: в соответствии с п. 4.1 Рекомендаций по использованию спортивной инфраструктуры, утвержденных Приказом Минспорттуризма России от 14.09.2010 N 977, объект спорта должен быть оснащен спортивным оборудованием и инвентарем согласно соответствующим нормативно-правовым актам. В помощь бухгалтерам учреждений спорта рассмотрим бухгалтерский учет спортивного оборудования и инвентаря.

Особенности закупки спортивного инвентаря

Размещение заказа на приобретение спортивного инвентаря может осуществляться (ст. 10 Закона N 94-ФЗ <1>):

1) путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

2) без проведения торгов (запрос котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

<1> Федеральный закон от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Согласно п. 2 ст. 55 Закона N 94-ФЗ возможно размещение заказа у единственного поставщика (исполнителя, подрядчика) на поставку спортивного инвентаря и оборудования, спортивной экипировки, необходимых для подготовки спортивных сборных команд РФ по олимпийским и паралимпийским видам спорта, а также для участия спортивных сборных команд РФ в Олимпийских и Паралимпийских играх.

В Государственную Думу ФС РФ внесен проект федерального закона N 68702-6 «О федеральной контрактной системе в сфере закупок товаров, работ и услуг». Согласно пп. 27 п. 1 ст. 85 данного законопроекта процедура закупок из единственного источника применяется, если заключается контракт на поставку спортивного инвентаря и оборудования, спортивной экипировки, необходимых для подготовки спортивных сборных команд РФ по олимпийским и паралимпийским видам спорта, а также для участия спортивных сборных команд РФ в Олимпийских и Паралимпийских играх.

Как видим, особенности приобретения спортинвентаря у единственного поставщика (источника) планируется сохранить.

Основные средства или материальные запасы?

Основные средства. В соответствии с п. 38 Инструкции N 157н <2> материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), принимаются к учету в качестве основных средств.

<2> Инструкция по применению Плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Согласно Общероссийскому классификатору основных фондов (ОК 013-94), утвержденному Постановлением Госстандарта России от 26.12.1994 N 359, спортивный инвентарь включен в состав раздела «Инвентарь производственный и хозяйственный» по коду 16 3693000 «Инвентарь спортивный».

Обратите внимание! К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров (п. 39 Инструкции N 157н).

Материальные запасы. Перечень материальных объектов имущества, которые следует учитывать как материальные запасы, приведен в п. 99 Инструкции N 157н. В частности, к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, некоторые объекты спортивного инвентаря могут относиться и к материальным запасам, например, если используются меньше года.

Но, как показывает практика, чаще всего приобретаемый спортивный инвентарь по характеристикам следует учитывать в составе основных средств, а потому далее в статье рассмотрим особенности бухгалтерского (бюджетного) учета именно этого вида нефинансовых активов.

Поступление спортивного инвентаря

Объект учета. Согласно п. 41 Инструкции N 157н объектом учета основных средств (в том числе спортивного инвентаря) является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

В этом же пункте разъяснено, что комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Единица учета и инвентарный номер. Единицей учета спортивного инвентаря является инвентарный объект. В свою очередь, инвентарный объект — это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов (п. 45 Инструкции N 157н).

В случае наличия у одного конструктивно сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

В соответствии с п. 46 Инструкции N 157н каждому инвентарному объекту спортивного инвентаря (кроме объектов стоимостью до 3000 руб. включительно) присваивается уникальный инвентарный порядковый номер (инвентарный номер) независимо от того, находится он в эксплуатации, запасе или на консервации.

Присвоенный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к объекту жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

В случае если объект спортивного инвентаря является сложным (комплексом конструктивно сочлененных предметов), то есть включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно сочлененных предметов).

Инвентарный номер, присвоенный объекту спортивного инвентаря, сохраняется за ним на весь период его нахождения в учреждении, а инвентарные номера выбывших с балансового учета инвентарных объектов вновь принятым к учету объектам не присваиваются.

При невозможности обозначения инвентарного номера на объекте в случаях, определенных требованиями его эксплуатации, присвоенный объекту учета инвентарный номер применяется только в целях бухгалтерского учета с отражением в соответствующих регистрах бухгалтерского учета без нанесения на объект спортивного инвентаря.

Документальное оформление поступления спортивного инвентаря. Принятие к учету спортивного инвентаря оформляется следующими первичными учетными документами: Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031) (не составляются на объекты основных средств стоимостью до 3000 руб. включительно) (п. 9 Инструкций N 183н <3> и N 174н <4>, п. 6 Инструкции N 162н <5>).

<3> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Формирование первоначальной стоимости. В силу норм п. п. 22 и 23 Инструкции N 157н спортивный инвентарь, являясь нефинансовым активом, принимается к бухгалтерскому учету всеми типами государственных (муниципальных) учреждений (казенными, бюджетными и автономными) по его первоначальной (фактической) стоимости. Первоначальной стоимостью в данном случае признается сумма фактических вложений в его приобретение с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме его приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено НК РФ).

В частности, в целях определения первоначальной стоимости спортивного инвентаря (объекта основных средств) при его приобретении за плату фактические вложения учреждения формируются с учетом (п. 47 Инструкции N 157н):

— сумм, уплачиваемых в соответствии с договором поставщику (продавцу);

— сумм, уплачиваемых организациям за осуществление работ в целях создания спортивного инвентаря по договору строительного подряда и иным договорам;

— сумм, уплачиваемых организациям за информационные и консультационные услуги, связанные с приобретением (созданием, изготовлением) спортивного инвентаря;

— регистрационных сборов, государственных пошлин и других аналогичных платежей, производимых в связи с приобретением спортивного инвентаря;

— таможенных пошлин, таможенных сборов и иных аналогичных платежей, связанных с приобретением (уступкой) имущественных прав правообладателя;

— сумм вознаграждений, уплачиваемых посреднической организации, через которую приобретен спортивный инвентарь;

— затрат по доставке спортивного инвентаря до места его использования;

— иных затрат, непосредственно связанных с приобретением.

Выдача в эксплуатацию и внутреннее перемещение

Согласно п. 10 Инструкций N 183н и N 174н, п. 8 Инструкции N 162н выдача спортивного инвентаря в эксплуатацию оформляется следующими документами:

— стоимостью до 3000 руб. включительно (за исключением объектов недвижимого имущества) — на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

— стоимостью свыше 3000 руб. — на основании требований-накладных (ф. 0315006).

Внутреннее перемещение объекта спортивного инвентаря между материально ответственными лицами учреждения отражается на основании первичного учетного документа — Накладной на внутреннее перемещение объектов основных средств (ф. 0306032) (п. 9 Инструкций N 183н и N 174н, п. 6 Инструкции N 162н).

Списание с учета спортивного инвентаря

Выбытие спортивного инвентаря оформляется согласно принятому комиссией учреждения по поступлению и выбытию активов решению о списании объектов основных средств, оформленному первичными учетными документами: Актом о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), Актом о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033) (п. 12 Инструкций N 183н и N 174н, п. 9 Инструкции N 162н).

Разборка и демонтаж спортивного инвентаря (объекта основных средств) до утверждения соответствующих актов не допускаются. Отражение в бухгалтерском учете его выбытия осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, определенным законодательством РФ, в том числе по основанию морального и физического износа, нецелесообразности дальнейшего использования, непригодности, невозможности или неэффективности его восстановления.

Одновременно со списанием с балансового учета стоимости спортивного инвентаря вследствие его выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам (п. 51 Инструкции N 157н).

Порядок начисления амортизации

Согласно п. 85 Инструкции N 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого спортивного инвентаря (объекта основных средств), линейным способом на основе его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

В случаях изменения срока полезного использования в связи с изменением первоначально принятых нормативных показателей функционирования амортизируемого объекта, в том числе в результате дооборудования, реконструкции, модернизации, начиная с месяца, в котором был изменен срок полезного использования, расчет годовой суммы амортизации производится учреждением линейным способом исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его изменения.

Под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации.

Под оставшимся сроком полезного использования на соответствующую дату понимается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.

В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

В течение срока полезного использования амортизируемого объекта начисление амортизации не приостанавливается, кроме случаев перевода спортивного инвентаря на консервацию на срок более трех месяцев, а также периода восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо его выбытия (в том числе по основанию списания объекта с бухгалтерского учета).

Обратите внимание! Начисление амортизации не может производиться свыше 100% стоимости амортизируемого объекта (п. 86 Инструкции N 157н).

Начисление амортизации на объекты прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или за месяцем выбытия этого объекта с бухгалтерского учета.

Обратите внимание! Амортизация, начисленная в размере 100% стоимости объектов, которые пригодны для дальнейшей эксплуатации (использования), не может служить основанием для принятия решения об их списании по причине полной амортизации и (или) нулевой остаточной стоимости (п. 87 Инструкции N 157н).

По объектам спортивного инвентаря амортизация начисляется в следующем порядке (п. 92 Инструкции N 157н):

— стоимостью свыше 40 000 руб. — в соответствии с рассчитанными в установленном порядке нормами амортизации;

— стоимостью до 3000 руб. включительно — не начисляется;

— стоимостью от 3000 до 40 000 руб. включительно — в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию.

Согласно п. 44 Инструкции N 157н по объектам спортивного инвентаря, включенным в амортизационные группы 1 — 9 Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 N 1), срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп. Таким образом, срок эксплуатации спортивного инвентаря должен составлять три года (36 месяцев).

Бухгалтерский учет спортинвентаря

Спортивный инвентарь, относящийся к основным средствам, следует учитывать:

— в казенном учреждении — на счете 0 101 36 000 «Производственный и хозяйственный инвентарь — иное движимое имущество учреждения» (п. 5 Инструкции N 162н);

— в бюджетном, автономном учреждениях — на счетах 0 101 26 000 «Производственный и хозяйственный инвентарь — особо ценное движимое имущество учреждения», 0 101 36 000 «Производственный и хозяйственный инвентарь — иное движимое имущество учреждения» (п. 8 Инструкций N 174н и N 183н).

К сведению. Согласно Приказу Минспорттуризма России от 28.12.2010 N 1436 «О видах особо ценного движимого имущества федеральных бюджетных и автономных учреждений, находящихся в ведении Министерства спорта, туризма и молодежной политики Российской Федерации» к особо ценному имуществу относится спортивный инвентарь, балансовая стоимость которого превышает 200 000 руб.

Начисленная сумма амортизации по спортивному инвентарю учитывается на счетах:

— в казенном учреждении — 0 104 36 000 «Амортизация производственного и хозяйственного инвентаря — иного движимого имущества учреждения» (п. 18 Инструкции N 162н);

— в бюджетном и автономном учреждениях — 0 104 26 000 «Амортизация производственного и хозяйственного инвентаря — особо ценного движимого имущества учреждения», 0 104 36 000 «Амортизация производственного и хозяйственного инвентаря — иного движимого имущества учреждения» (п. 25 Инструкций N 174н и N 183н).

Отражение в бухгалтерском учете казенного, бюджетного и автономного учреждений отдельных операций по учету спортивного инвентаря рассмотрим на примерах.

Пример 1. Бюджетное учреждение за счет средств, полученных на выполнение государственного (муниципального) задания, приобрело объект спортивного инвентаря за 150 000 руб. Дополнительно были оплачены услуги по его сборке — 3000 руб.

В бюджетном учете данные операции будут отражены следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Поступил объект спортивного инвентаря |

4 106 31 310 |

4 302 31 730 |

150 000 |

|

Приняты к учету расходы по сборке объекта спортивного инвентаря |

4 106 31 310 |

4 302 26 730 |

3 000 |

|

Оплачены услуги по сборке объекта спортивного инвентаря |

4 302 26 830 |

4 201 11 610 |

3 000 |

|

Произведен расчет с поставщиком за поставленный объект спортивного инвентаря |

4 302 31 830 |

4 201 11 610 |

150 000 |

|

Принят к учету объект спортивного инвентаря (150 000 + 3000) руб. |

4 101 36 310 |

4 106 31 310 |

153 000 |

|

Начислена амортизация (153 000 руб. / 36 мес.) |

4 401 20 271 |

4 104 36 410 |

4 250 |

Пример 2. Бюджетное учреждение за счет средств, полученных на выполнение государственного (муниципального) задания, приобрело 10 пар лыж по цене 3500 руб. на общую сумму 35 000 руб. Дополнительных расходов, связанных с их приобретением, не возникло. Кроме того, согласно принятому комиссией учреждения по поступлению и выбытию активов решению о списании объектов основных средств по причине физического износа списаны с забалансового учета <*> приобретенные за счет средств от приносящей доход деятельности 5 футбольных мячей. Согласно учетной политике они отражаются на забалансовом счете 21 в условной оценке: один объект — 1 руб.

<*> Для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3000 руб. включительно (за исключением объектов библиотечного фонда и объектов недвижимого имущества) в целях обеспечения надлежащего контроля за их движением применяется забалансовый счет 21 «Основные средства стоимостью до 3000 рублей включительно». Принятие к учету объектов основных средств осуществляется на основании первичного документа, подтверждающего ввод объекта в эксплуатацию в условной оценке: один объект — 1 руб., а в случае утверждения учреждением в рамках формирования учетной политики иного порядка — по балансовой стоимости введенного в эксплуатацию объекта (п. 373 Инструкции N 157н).

В учете учреждения данные операции нужно отразить следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Поступили лыжи от поставщика |

4 106 31 310 |

4 302 31 730 |

35 000 |

|

Приняты к учету лыжи |

4 101 36 310 |

4 106 31 310 |

35 000 |

|

Оплачена поставщику стоимость лыж |

4 302 31 830 |

4 201 11 610 |

35 000 |

|

Начислена 100%-ная амортизация на лыжи при вводе их в эксплуатацию |

4 401 20 271 |

4 104 36 410 |

35 000 |

|

Списаны мячи с забалансового учета |

Пример 3. В автономном учреждении в ходе проведения инвентаризации спортивного инвентаря, приобретенного за счет средств от приносящей доход деятельности, выявлены:

— недостача объекта спортивного инвентаря: его первоначальная стоимость — 4000 руб. (рыночная стоимость определена в сумме 4500 руб.);

— излишки спортивного инвентаря — 4 объекта по цене 800 руб. на общую сумму 3200 руб.

Виновное лицо возместило недостачу в денежной форме в кассу учреждения.

В учете необходимо сделать следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Сумма выявленной недостачи отнесена на виновное лицо (по рыночной стоимости) <*> |

2 209 71 000 |

2 401 10 172 |

|

|

Поступили в кассу денежные средства от виновного лица в возмещение ущерба |

2 201 34 000 |

2 209 71 000 |

|

|

Списан объект спортивного инвентаря |

2 104 36 000 |

2 101 36 000 |

|

|

Оприходованы неучтенные объекты спортивного инвентаря (по рыночной стоимости) <**> |

2 101 36 000 |

2 401 10 180 |

|

|

Начислен налог на прибыль на сумму возмещения ущерба (4500 руб. x 20%) |

2 401 10 172 |

2 303 03 000 |

|

|

Начислен налог на прибыль на сумму излишков (3200 руб. x 20%) |

2 401 10 180 |

2 303 03 000 |

|

|

Перечислен налог на прибыль в бюджет (900 + 640) руб. |

2 303 03 000 |

2 201 11 000 |

<*> В целях исчисления налога на прибыль доходы в виде признанных или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба признаются внереализационными доходами (п. 3 ст. 250 НК РФ).

<**> В целях исчисления налога на прибыль выявленные в ходе инвентаризации излишки признаются внереализационными доходами (п. 20 ст. 250 НК РФ).

По данному вопросу мы придерживаемся следующей позиции:

Срок полезного использования основных средств с кодом 330.32.30.14 рекомендуем устанавливать самостоятельно в соответствии с техническими условиями или рекомендациями изготовителей.

Трибуны закрытого спортивного зала могут быть включены в шестую амортизационную группу по коду 220.41.20.20.900, если такие трибуны являются неотъемлемой частью закрытого спортивного зала. Если же трибуны могут быть отделены без существенного ущерба как для спортивного зала, так и для самих трибун, и организация может использовать трибуны по своему функциональному назначению вне спортивного зала (трибуны могут быть установлены и на открытых спортивных площадках), то они могут быть отнесены к самостоятельному оборудованию для эксплуатации спортивных сооружений, которому может быть присвоен код 220.42.99.12 (вторая амортизационная группа). Если трибуны не являются неотъемлемой частью закрытого спортивного зала, но по своему функциональному назначению не могут быть использованы на открытых спортивных площадках, то им возможно присвоить код 330.28.99.39.190 (оборудование специального назначения прочее, не включенное в другие группировки) и установить срок полезного использования в соответствии с техническими условиями или рекомендациями изготовителей.

Обоснование позиции:

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

С 01.01.2017 введен в действие Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), а Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 отменен (приказ Росстандарта от 12.12.2014 N 2018-ст). Приказом Росстандарта от 21.04.2016 N 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Снаряды, инвентарь и оборудование для занятий физкультурой, гимнастикой и атлетикой, занятий в спортзалах, фитнес-центрах с 01.07.2018 включены в ОКОФ ОК 013-2014 (СНС 2008) по коду 330.32.30.14 (Изменение N 5/2018, принятое и введенное в действие приказом Росстандарта от 08.05.2018 N 225-ст).

Такие объекты прямо в Классификации не упомянуты. При этом ранее (до 01.01.2017) такие объекты по ОКОФ ОК 013-94 относились к инвентарю спортивному по коду 16 3693000.

При этом согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) для инвентаря спортивного (код 16 3693000 по ОКОФ ОК 013-94) код может в ряде случаев выбираться в соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) из 220.42.99.12, т.е. из группировки сооружения для занятий спортом и отдыха.

Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) не весь спортивный инвентарь является основными фондами. Однако к сооружениям для занятий спортом и отдыха могут быть отнесены, в частности:

— ворота хоккейные;

— инвентарь для прикладных видов спорта (спортивный инвентарь для альпинизма, бокса, борьбы, конного спорта, стрельбы из лука, пулевой стрельбы, тяжелой атлетики, фехтования; спортивный инвентарь судейский, тренировочный, исследовательский);

— инвентарь спортивный для общефизической подготовки, туризма и спорта; оборудование для эксплуатации спортивных сооружений.

Согласно Классификации сооружения для занятий спортом и отдыха (код 220.42.99.12 по ОКОФ ОК 013-2014 (СНС 2008)) отнесены ко второй группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно) в качестве инвентаря производственного и хозяйственного. При этом до 01.01.2017 ко второй группе в качестве инвентаря производственного и хозяйственного относился именно инвентарь спортивный (код 16 3693000 по ОКОФ ОК 013-94).

Получается, что в настоящее время в Классификации под сооружениями для занятий спортом и отдыха понимается инвентарь производственный и хозяйственный, которому мог быть присвоен код 220.42.99.12. Полагаем, что в настоящее время это может быть и инвентарь спортивный, которому с 01.07.2018 соответствует код 330.32.30.14. В этой связи логичным было бы отнесение основных средств с кодом 330.32.30.14 ко второй амортизационной группе.

Однако поскольку снаряды, инвентарь и оборудование для занятий физкультурой, гимнастикой и атлетикой, занятий в спортзалах, фитнес-центрах в Классификации прямо не названы, мы не можем полностью исключать вероятности возникновения претензий со стороны налогового органа в случае отнесения таких объектов ко второй амортизационной группе.

Полагаем, что до внесения изменений в Классификацию вариантом, исключающим возникновение претензий со стороны налогового органа, может быть установление срока полезного использования в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) трибуна стадиона (код 12 4528408 по ОКОФ ОК 013-94) относится к сооружениям для занятий спортом и отдыха (код 220.42.99.12 по ОКОФ ОК 013-2014 (СНС 2008)).

Представляется, что в отношении трибун в прямом переходном ключе речь идет о сооружениях, т.е. об объектах, которые прочно связаны с землей. Так, в п. 7 Указаний по заполнению формы федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», утвержденных приказом Росстата от 30.11.2017 N 799, указано, что к производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее.

Вместе с тем мы полагаем, что трибуны с сиденьями в спортзале могут быть отнесены к оборудованию специально отведенных для зрителей мест, т.е. к оборудованию для эксплуатации спортивных сооружений (код 16 3693060 по ОКОФ ОК 013-94)), которое согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) допускается относить к группировке по коду 220.42.99.12.

С той точки зрения, что в понимании Классификации к сооружениям для занятий спортом и отдыха относится инвентарь производственный и хозяйственный, трибуны могут быть отнесены ко второй амортизационной группе.

С другой стороны, необходимо отметить, что ОКОФ ОК 013-2014 (СНС 2008) разработан на основе гармонизации с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008), принятым и введенным в действие приказом Росстандарта от 31.01.2014 N 14-ст.

Согласно ОКПД2 ОК 034-2014 (КПЕС 2008) группировка по коду 42.99.12 (сооружения для занятий спортом и отдыха) не включает закрытые спортивные объекты и помещения для зрителей, которые включаются в группировку 41.20.20.

Группировка 41.20.20 (здания нежилые) включает в себя, в частности, крытые плавательные бассейны и прочие здания и сооружения для занятий спортом в закрытых помещениях и крытые стадионы (катки, гимнастические залы, закрытые теннисные корты, спортивные залы общего назначения, эллинги, боксерские ринги и т.д.).

По ОКОФ ОК 013-2014 (СНС 2008) таким объектам может быть присвоен код 220.41.20.20.900 (сооружения спортивно-оздоровительные и сооружения прочие, не включенные в другие группировки). По Классификации такие объекты относятся к шестой группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно).

Согласно Введению к ОКОФ ОК 013-2014 (СНС 2008) сооружения, не относящиеся к обрабатывающим производствам, такие как спортивные сооружения; разного рода аттракционы; сооружения спортивных и детских площадок; специализированные транспортные сооружения — фуникулеры, горнолыжные подъемники, канатные дороги и аналогичные, предназначенные для перемещения людей и грузов на небольшие расстояния, учитываются как сооружения, включая фундаменты и все оборудование, являющееся их неотъемлемой частью.

Мы полагаем, что трибуны закрытого спортивного зала могут быть включены в шестую амортизационную группу по коду 220.41.20.20.900, если такие трибуны являются неотъемлемой частью закрытого спортивного зала.

Если же трибуны могут быть отделены без существенного ущерба как для спортивного зала, так и для самих трибун, и организация может использовать трибуны по своему функциональному назначению вне спортивного зала (трибуны могут быть установлены и на открытых спортивных площадках), то они могут быть отнесены к самостоятельному оборудованию для эксплуатации спортивных сооружений, которому может быть присвоен код 220.42.99.12 (вторая амортизационная группа).

Если трибуны не являются неотъемлемой частью закрытого спортивного зала, но по своему функциональному назначению не могут быть использованы на открытых спортивных площадках, то, по нашему мнению, им возможно присвоить код 330.28.99.39.190 (оборудование специального назначения прочее, не включенное в другие группировки) и установить срок полезного использования в соответствии с техническими условиями или рекомендациями изготовителей, поскольку такие объекты прямо не указаны в Классификации (группировки 330.28.9, 330.28.99 упоминаемые в Классификации с примечаниями, не позволяют отнести трибуны к конкретной амортизационной группе).

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

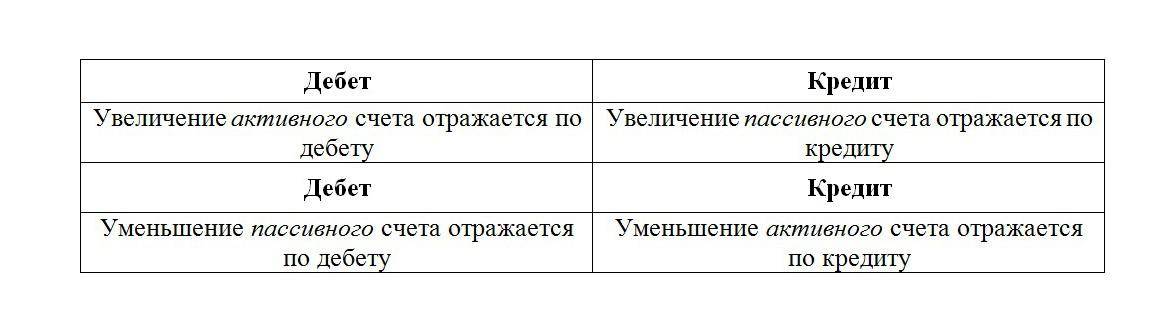

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

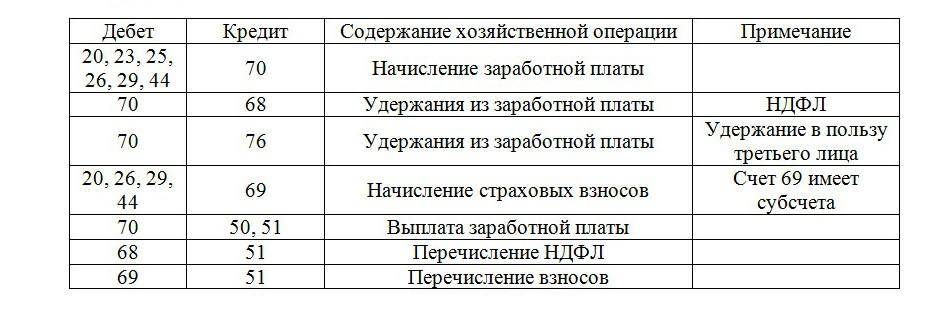

Примеры бухгалтерских проводок по заработной плате

Операции по заработной плате отражают следующее: Дебет НДФЛ, прочие удержания и выплату зарплаты, кредит – начисления. Бухгалтерские проводки осуществляются по каждому сотруднику.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

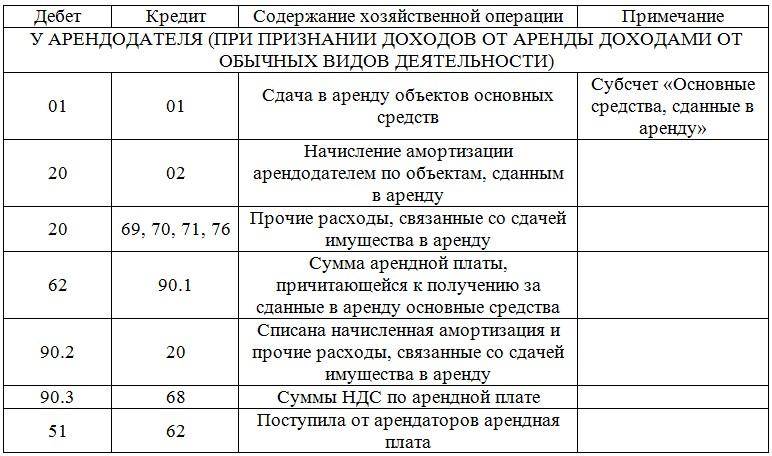

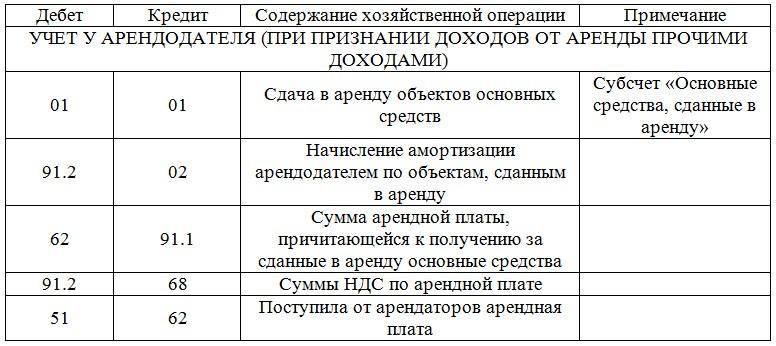

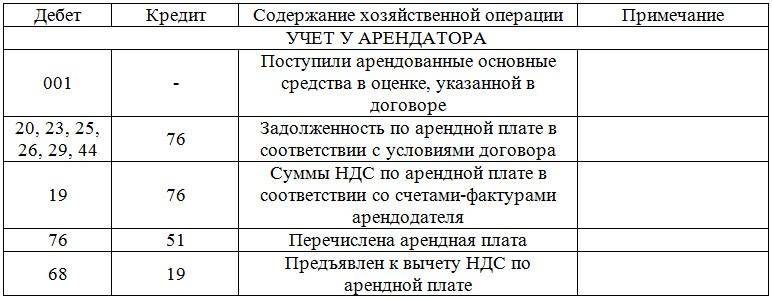

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендатора.

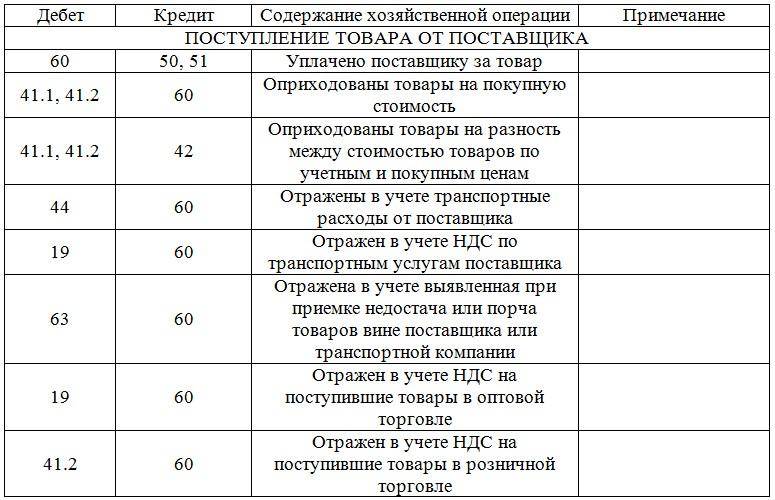

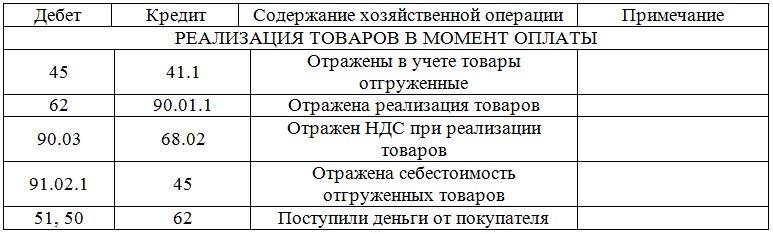

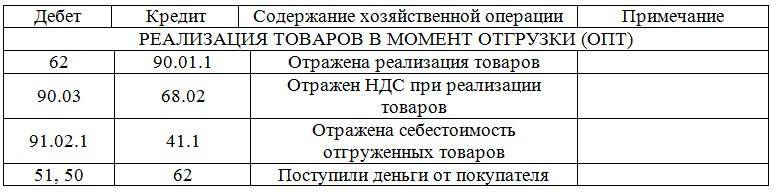

Примеры бухгалтерских проводок по оптовой и розничной торговле

Хозяйственная деятельность оптовых и розничных организаций требует оформления многих проводок, они связаны с реализацией товаров, готовой продукции, а также с услугами.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Получение услуг сторонней организации.

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Ведение бухгалтерского учёта на бумаге. Тренажер.

Продолжаем тему бухгалтерского учета для начинающих. Как известно, при проведении документов 1С Бухгалтерии вносятся записи в различные регистры, в том числе и в бухгалтерский регистр. То есть при проведении документа создаются проводки. Если пользователь слабо разбирается собственно в бухучёте, то все эти проводки, дебет, кредит и прочее представляют для него малопонятную ерунду, не несущую особой информации. А между тем именно глядя на результат проведения документа 1С, можно узнать массу интересной и полезной информации.

Такая ситуация возникает из-за того, что сейчас часто при изучении бухгалтерии недостаточно уделяют внимания теории бухгалтерского учета, переходя сразу к практике работы в программе (например, в той же 1С Бухгалтерии).

Вообще, по моему мнению, сейчас большинство бухгалтеров можно поделить на две группы:

1. Старое поколение — хорошо знают теорию, но тяжело разбираются в компьютерных программах ведения учета;

2. Новое поколение — хорошо работают на компьютере, но иногда не совсем понимают, что же при этом делает программа;

Как-то для проводимых мной курсов по 1С Бухгалтерии 8 я специально создал небольшой своего рода мини-тренажер по написанию проводок. Это просто файл Excel, в котором для каждого счета Плана счетов был отведен отдельный лист, а также на отдельном листе был журнал проводок. Если вы хорошо знакомы с историей бухгалтерского учета и возникновением принципа двойной записи, то конечно уже поняли о чем идёт речь.

Допустим, требуется сделать какую-либо проводку. Например, Дт50 Кт51 на сумму 1 000 руб. Тогда сначала открывается лист счета 51 и делается там вот такая запись.

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_8c2edf6caafa0b1ac718f80a8ec423dc

Затем открываем лист счета 50 и делаем запись там.

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_8c2edf6caafa0b1ac718f80a8ec423dc

Ну а в конце переходим на лист «журнала проводок», и записываем проводку целиком.

Есть вопросы по обучению? Закажите бесплатный звонок artemvm.info_8c2edf6caafa0b1ac718f80a8ec423dc

Вроде бы все очень просто, но достаточно хорошо иллюстрирует принцип действия двойной записи на практике.

Вообще говоря, я все это сделал для демонстрации ввода начальных остатков, поскольку часто многие пользователи не совсем понимают, для чего нужен спецсчет 000 (или 00 в зависимости от версии 1С Бухгалтерии). Сразу под статьёй Вы можете скачать zip архив, в котором иллюстрируется ввод начальных остатков небольшой фирмы. Пример учебный и взят из моего курса 1С Бухгалтерии 8. Также в архиве есть бланки, на которых Вы можете самостоятельно потренироваться в написании проводок — не только ввод остатков, но и вообще любых операций.

Бланки не стандартного вида, какие были раньше (а может и сейчас есть), а просто созданы вручную в Excel. Тем не менее, смысл движений денежных средств по счетам Плана счетов, а также принцип подсчета оборотов по счету и расчета начального и конечного сальдо демонстрируется достаточно хорошо.

>Файлы для загрузки

(zip архив)

Также рекомендую ознакомиться с программой учебного курса 1С Бухгалтерии и попробовать самостоятельно решить разбираемую сквозную задачу. Сможете?..

Спортивные и костровые площадки: организация и учет

Кравченко Е., эксперт журнала

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 4/2018 год

В преддверии летних каникул детские оздоровительные учреждения обновляют, ремонтируют, благоустраивают свои территории. Об особенностях организации и учета этой категории имущества напомним в статье.

Безопасность спортивных, игровых, костровых площадок.

Cамое первое и самое важное требование, предъявляемое к детским площадкам, – их безопасность. Поэтому их устройство и эксплуатация регламентируются целым рядом документов, требования которых необходимо выполнять.

К ним относятся:

-

ГОСТ Р 52169-2012 «Национальный стандарт Российской Федерации. Оборудование и покрытия детских игровых площадок. Безопасность конструкции и методы испытаний. Общие требования»;

-

ГОСТ Р 52024-2003 «Услуги физкультурно-оздоровительные и спортивные. Общие требования»;

-

СанПиН 2.4.2.2821-10 «Санитарно-эпидемиологические требования к условиям и организации обучения в общеобразовательных организациях. Санитарно-эпидемиологические правила и нормативы»;

-

Приказ Минстроя РФ от 13.04.2017 № 711/пр «Об утверждении методических рекомендаций для подготовки правил благоустройства территорий поселений, городских округов, внутригородских районов»;

-

СП 31-115-2006 «Открытые плоскостные физкультурно-спортивные сооружения»;

-

Рекомендации по безопасности эксплуатации физкультурно-спортивных сооружений общеобразовательных организаций, спортивного оборудования и инвентаря при организации и проведении физкультурно-оздоровительных и спортивно-массовых мероприятий с обучающимися (доведены Письмом Минобрнауки РФ от 18.10.2013 № ВК-710/09).

Приведем самые общие рекомендации и требования названных документов.

К территории физкультурно-спортивных сооружений должен быть обеспечен свободный проезд (подъезд) технических средств специальных служб (пожарная, спасательная техника, неотложная медицинская помощь, пр.).

Спортивные площадки (волейбольные, баскетбольные, для игры в ручной мяч и футбольные поля) и беговые дорожки должны быть дренажированы. Занятия на сырых площадках, имеющих неровности и выбоины, не проводят.

Спортивно-игровые площадки должны иметь твердое покрытие, футбольное поле – травяной покров. Синтетические и полимерные покрытия должны быть морозоустойчивы, оборудованы водостоками и быть изготовленными из материалов, безвредных для здоровья детей.

Физкультурно-спортивное оборудование должно соответствовать росту и возрасту занимающихся на нем детей. При этом оборудование и покрытие площадок регулярно осматриваются с целью оценки их состояния на соответствие требованиям безопасности.

Немалую роль в обеспечении безопасности играет и соответствующая квалификация тренера, инструктора, воспитателя. Специалисты, работающие с детьми на площадках, обязаны:

-

проводить инструктаж по безопасности, учитывающий специфику физкультурно-оздоровительных и спортивных занятий, а также тренировок и соревнований по конкретным видам спорта;

-

осуществлять врачебный и педагогический контроль подготовки и проведения занятий, тренировок, соревнований;

-

обучать навыкам безопасности эксплуатации физкультурно-спортивных сооружений, спортивного оборудования и инвентаря;

-

обучать навыкам самоконтроля за состоянием своего здоровья при проведении физкультурно-оздоровительных и спортивных занятий (тренировок, соревнований, вечерних мероприятий возле костра) и незамедлительно сообщать персоналу об ухудшении своего самочувствия.

Как правило, спортивные, игровые и иные площадки для организации досуга оснащаются оборудованием, к которому также предъявляются определенные требования. Во-первых, наличие сертификата. Сертификация – это одна из самых очевидных форм подтверждения соответствия объектов требованиям технических регламентов, ГОСТ и стандартов. Сертификат подтверждает саму возможность применения спортивного инвентаря.

Во-вторых, рекомендуется закупать оборудование отечественного производства, конструкция которого позволит осуществлять быструю замену пришедшего в негодность элемента. В комплект поставки должен входить паспорт с подробной схемой сборки для обеспечения легкого монтажа и быстрой замены изнашивающихся элементов силами эксплуатирующей организации. Оборудование должно иметь гигиенические заключения на конечный продукт и на комплектующие. Гарантийный срок на продукцию должен составлять не менее пяти лет.

Определение категории имущества и состава инвентарного объекта.

Не вызывает никаких сомнений, что спортивные, костровые площадки и их оборудование относятся к категории основных средств, поскольку имеют все необходимые признаки: это объекты имущества со сроком полезного использования более 12 месяцев, предназначенные для эксплуатации на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг. Но при определении аналитической группы бухгалтерского счета могут возникнуть затруднения: являются эти объекты движимым или недвижимым имуществом?

Окончательное решение по этому вопросу будет выносить профильная комиссия учреждения (комиссия по поступлению и выбытию активов), в котором будет осуществляться использование (эксплуатация) данного имущества, и основывается оно на профессиональном суждении уполномоченных членов комиссии (п. 34 Инструкции № 157н).

По данному вопросу существуют две противоположные точки зрения, каждая из которых вполне имеет право на существование. Например, Решение Арбитражного суда Волгоградской области от 18.11.2014 № А12-24776/2014 оставило в силе факт нарушения требований бюджетного законодательства РФ. Нарушение состояло в том, что спортивная площадка (покрытие), состоящая из натурального газона с дренажной системой и слоем земли, была оприходована по данным бюджетного учета как иное движимое имущество учреждения. По мнению Управления Росфиннадзора, проводившего проверку финансово-хозяйственной деятельности учреждения, спортивную площадку следовало учитывать как иное недвижимое имущество.

Отметим, что согласно последним изменениям, внесенным в Инструкцию № 157н, наличие ошибок и (или) искажений по аналитическим показателям бухгалтерской (финансовой) отчетности, не влияющих на экономическое решение учредителей, принимаемое на основании данных этой отчетности, признается не влияющим на достоверность отчетности.

По нашему мнению, спортивные и костровые площадки все же относятся к категории движимого имущества, так как согласно п. 1 ст. 130 ГК РФ недвижимым имуществом (недвижимостью) являются земельные участки, участки недр и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, предприятия как имущественные комплексы.

Перечень объектов недвижимого имущества является открытым, в законе названы лишь некоторые из них. При этом основным критерием отнесения того или иного объекта к недвижимости является наличие прочной связи объекта с землей, при которой перемещение вещи без несоразмерного ущерба ее назначению невозможно. Кроме того, для признания имущества недвижимым как объекта гражданских прав требуется подтверждение, что данный объект был создан именно как недвижимость в установленном законом и иными правовыми актами порядке с получением необходимой разрешительной документации и с соблюдением градостроительных норм и правил (Постановление ФАС СЗО от 27.04.2006 по делу № А26-4169/2005-112).

Каких-либо конкретных норм в отношении спортивных или костровых площадок вместе с оборудованием и элементами благоустройства в законодательстве не содержится, поэтому нужно установить, имеется ли прочная связь с землей либо все же объект можно переместить без нанесения несоразмерного ущерба его назначению. Если перемещение объекта без несоразмерного ущерба его назначению возможно, к недвижимому имуществу он не относится.

Код ОКОФ для этой категории объектов может быть либо 220.42.99.12.110 «Площадки спортивные для спортивных игр на открытом воздухе», 220.42.99.12.120 «Объекты и сооружения для отдыха» группы 220.42.99.12 «Сооружения для занятий спортом и отдыха», либо 220.41.20.20.900 «Сооружения спортивно-оздоровительные и сооружения прочие, не включенные в другие группировки» согласно ОК 013-2014 (СНС 2008).

Имущество с кодом 220.42.99.12 ОКОФ относится к 2-й амортизационной группе со сроком полезного использования от двух до трех лет включительно, с кодом 220.41.20.20.900 – к 6-й амортизационной группе со сроком полезного использования свыше 10 лет до 15 лет включительно. В данном случае принадлежность к той или иной амортизационной группе и срок полезного использования будут устанавливаться комиссией по поступлению и выбытию активов.

Турники, скамейки, лабиринты, место для костра и иные сооружения, расположенные на площадках, целесообразно учитывать комплексом объектов основных средств под единым инвентарным номером, поскольку они имеют одинаковый срок полезного использования и предназначены для выполнения единой функции (п. 45 Инструкции № 157н, п. 10 СГС «Основные средства». Но в том случае, когда на площадке имеется объект, чей срок полезного использования отличается от остальных, его целесообразно выделить в отдельный инвентарный объект (п. 45 Инструкции № 157н). До недавних пор в качестве таких отдельных объектов учитывались ограждения спортивных площадок со своими кодами ОКОФ и установленными амортизационными группами. Но Изменениями 3/2017 коды 220.23.61.12.191 «Ограды (заборы) и ограждения железобетонные» и 220.25.11.23.133 «Ограды (заборы) металлические» ОКОФ были исключены, и сегодня порядок признания спортивных ограждений и костровых площадок в качестве объектов основных средств, их инвентарной составляющей и определение срока полезного использования относится исключительно к компетенции комиссии по поступлению и выбытию активов (п. 44 Инструкции № 157н). В учетной политике учреждения следует утвердить порядок принятия к учету основных средств, которые не могут быть однозначно отнесены к конкретному коду ОКОФ (п. 6 Инструкции № 157н), и в дальнейшем придерживаться единообразия в учете однотипных материальных активов.

При определении аналитической группы счета учета данных объектов нужно иметь в виду изменения, вносимые в Инструкцию № 157н с началом применения федеральных стандартов бухгалтерского учета для организаций государственного сектора. Так, с 01.01.2018 все сооружения надлежит учитывать на счете 101 02 «Нежилые помещения (здания и сооружения)» и при необходимости в межотчетный период перенести остатки по соответствующим счетам учета.

|

Дебет |

Кредит |

|

|---|---|---|

|

Перевод из учетной группы 2017 года «Сооружения»: |

||

|

а) в сумме балансовой стоимости сооружения |

0 401 30 000 |

0 101 13 000 0 101 23 000 0 101 33 000 |

|

б) в сумме амортизации сооружения |

0 104 13 000 0 104 23 000 0 104 33 000 |

0 401 30 000 |

|

Перенос в учетную группу 2018 года «Нежилые помещения (здания и сооружения)»: |

||

|

а) в сумме балансовой стоимости сооружения |

0 101 12 000 0 101 22 000 0 101 32 000 |

0 401 30 000 |

|

б) в сумме амортизации сооружения |

0 401 30 000 |

0 104 12 000 0 104 22 000 0 104 32 000 |

Напомним также, что с 01.01.2018 изменились критерии отнесения имущества к амортизируемому (этот порог теперь составляет 10 000 руб.) и порядок начисления амортизации (амортизация начисляется в размере 100 % для объектов стоимостью от 10 000 до 100 000 руб. и выбранным методом (линейным, методом уменьшаемого остатка либо пропорционально объему продукции) для объектов стоимостью свыше 100 000 руб.). Для имущества, принятого к учету до 01.01.2018, пересчет или доначисление амортизации не производится (п. 7 Методических указаний).

В остальном порядок учета сооружений, в том числе спортивных и костровых площадок, не изменился. Приведем основные операции, сопровождающие жизненный цикл указанных объектов.

>Как разобраться с новым классификатором основных фондов?

Вопрос

Вопрос по срокам полезного использования велотренажера и силового тренажера. Согласно новому ОКОФ код 330.32.30.14 не относится ни к одной амортизационной группе. Поставщик не дает паспорт, только гарантийный талон. Как определить СПИ тренажеров?

Ответ

Надежда Брайцева, руководитель консалтинговой компании «Все посчитано», главный бухгалтер, налоговый консультант

С 01.01.2017 введен в действие Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), а Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 отменен (приказ Росстандарта от 12.12.2014 N 2018-ст). Приказом Росстандарта от 21.04.2016 N 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) ОКОФ. Снаряды, инвентарь и оборудование для занятий физкультурой, гимнастикой и атлетикой, занятий в спортзалах, фитнес-центрах с 01.07.2018 включены в ОКОФ ОК 013-2014 (СНС 2008) по коду 330.32.30.14. Такие объекты прямо в Классификации не упомянуты. При этом ранее (до 01.01.2017) такие объекты по ОКОФ ОК 013-94 относились к инвентарю спортивному по коду 16 3693000.

Согласно прямому переходному ключу от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) для инвентаря спортивного (код 16 3693000 по ОКОФ ОК 013-94) код может в ряде случаев выбираться в соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) из 220.42.99.12, т.е. из группировки сооружения для занятий спортом и отдыха.

Согласно Классификации код 220.42.99.12 по ОКОФ ОК 013-2014 (СНС 2008) отнесены ко второй амортизационной группе (имущество со сроком полезного использования от 2-х до 3 лет включительно) в качестве инвентаря производственного и хозяйственного. При этом до 01.01.2017 ко второй группе в качестве инвентаря производственного и хозяйственного относился именно инвентарь спортивный (код 16 3693000 по ОКОФ ОК 013-94).

Вывод

Получается, что в настоящее время в Классификации под сооружениями для занятий спортом и отдыха понимается инвентарь производственный и хозяйственный, которому мог быть присвоен код 220.42.99.12. Полагаю, что в настоящее время это может быть и инвентарь спортивный, которому с 01.07.2018 соответствует код 330.32.30.14. В этой связи логичным было бы отнесение основных средств с кодом 330.32.30.14 ко второй амортизационной группе.

4. Начисление износа и амортизации на спортивный инвентарь и оборудование

Приказ Госкомспорта РФ от 03.03.2004 N 190/л Об утверждении Табеля обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования (вместе с Методическими рекомендациями Об обеспечении участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования)Документ действующий

1HQQESHpv9LE

- Главное меню

- Приказ

- Приложение 1. Табель обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования для спортивных школ (ДЮСШ, СДЮШОР, ШВСМ) летние олимпийские виды спорта

- Перечень обеспечения учащихся и тренеров преподавателей спортивных школ спортивной одеждой, обувью и спортивным инвентарем индивидуального пользования, специализирующихся по летним олимпийским видам спорта

- Бадминтон

- Инвентарь, аксессуары

- Обувь

- Одежда

- Бейсбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Баскетбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Борьба вольная и греко-римская

- Инвентарь, аксессуары

- Обувь

- Одежда

- Велосипедный спорт (трек, шоссе)

- Инвентарь, аксессуары

- Обувь

- Одежда

- Водное поло

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Волейбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Гребля академическая

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Гимнастика художественная

- Инвентарь, аксессуары

- Обувь

- Одежда

- Инвентарь, аксессуары

- Обувь

- Одежда

- Гандбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Гимнастика спортивная

- Инвентарь, аксессуары

- Обувь

- Одежда

- Гребной слалом (на байдарках и каноэ)

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Гребля на байдарках и каноэ

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Дзюдо

- Обувь

- Одежда

- Конный спорт

- Инвентарь, аксессуары

- Обувь

- Одежда

- Легкая атлетика

- Инвентарь, аксессуары

- Обувь

- Одежда

- Инвентарь, аксессуары

- Обувь

- Одежда

- Настольный теннис

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Прыжки на батуте

- Инвентарь, аксессуары

- Обувь

- Одежда

- Парусный спорт

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Плавание

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Пляжный волейбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Прыжки в воду

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Пятиборье

- Инвентарь, аксессуары

- Обувь

- Одежда

- Серфинг

- Инвентарь, аксессуары

- Обувь

- Одежда

- Синхронное плавание

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Софтбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Стрельба из лука

- Инвентарь, аксессуары

- Обувь

- Одежда

- Стрельба пулевая

- Инвентарь, аксессуары

- Обувь

- Одежда

- Стрельба стендовая

- Инвентарь, аксессуары

- Обувь

- Одежда

- Теннис

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Триатлон

- Инвентарь, аксессуары

- Обувь

- Одежда

- Тхэквон-до

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Тяжелая атлетика

- Инвентарь, аксессуары

- Обувь

- Одежда

- Фехтование

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Футбол

- Инвентарь, аксессуары

- Обувь

- Одежда

- Для тренера

- Хоккей на траве

- Инвентарь, аксессуары

- Обувь

- Одежда

- Инвентарь, аксессуары

- Обувь

- Одежда

- Бадминтон

- Перечень обеспечения учащихся и тренеров преподавателей спортивных школ спортивной одеждой, обувью и спортивным инвентарем индивидуального пользования, специализирующихся по летним олимпийским видам спорта

- Приложение 2. Табель обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования для спортивных школ (ДЮСШ, СДЮШОР, ШВСМ) зимние олимпийские виды спорта

- Перечень обеспечения учащихся и тренеров-преподавателей спортивных школ спортивной одеждой, обувью и спортивным инвентарем индивидуального пользования, специализирующихся по зимним олимпийским видам спорта

- Биатлон

- Инвентарь, аксессуары

- Обувь

- Одежда

- Бобслей

- Инвентарь, аксессуары

- Обувь

- Одежда

- Горнолыжный спорт

- Инвентарь, аксессуары

- Обувь

- Одежда

- Керлинг

- Инвентарь, аксессуары

- Обувь

- Одежда

- Конькобежный спорт

- Инвентарь, аксессуары

- Обувь

- Одежда

- Лыжное двоеборье

- Инвентарь, аксессуары

- Обувь

- Одежда

- Лыжные гонки

- Инвентарь, аксессуары

- Обувь

- Одежда

- Биатлон

- Перечень обеспечения учащихся и тренеров-преподавателей спортивных школ спортивной одеждой и обувью общего назначения, специализирующихся по зимним олимпийским видам спорта

- Общий перечень

- Инвентарь, аксессуары

- Обувь

- Одежда

- Общий перечень

- Перечень обеспечения учащихся и тренеров-преподавателей спортивных школ спортивной одеждой, обувью и спортивным инвентарем индивидуального пользования, специализирующихся по зимним олимпийским видам спорта

- Прыжки на лыжах с трамплин

- Инвентарь, аксессуары

- Обувь

- Одежда

- Санный спорт

- Инвентарь, аксессуары

- Обувь

- Одежда

- Сноуборд

- Инвентарь, аксессуары

- Обувь

- Одежда

- Фигурное катание на коньках

- Инвентарь, аксессуары

- Обувь

- Одежда

- Фристайл

- Инвентарь, аксессуары

- Обувь

- Одежда

- Хоккей

- Инвентарь, аксессуары

- Обувь

- Одежда

- Шорт-трек

- Инвентарь, аксессуары

- Обувь

- Одежда

- Прыжки на лыжах с трамплин

- Перечень обеспечения учащихся и тренеров-преподавателей спортивных школ спортивной одеждой и обувью общего назначения, специализирующихся по зимним олимпийским видам спорта

- Инвентарь, аксессуары

- Обувь

- Одежда

- Перечень обеспечения учащихся и тренеров-преподавателей спортивных школ спортивной одеждой, обувью и спортивным инвентарем индивидуального пользования, специализирующихся по зимним олимпийским видам спорта

- Приложение 3. Табель обеспечения спортивной одеждой, обувью и инвентарем индивидуального пользования для спортивных школ (ДЮСШ, СДЮШОР, ШВСМ) неолимпийские виды спорта