Содержание

- Статья 87 БК РФ. Реестры расходных обязательств

- Разграничение расходных обязательств РФ, субъектов РФ, муниципальных образований

- Расходные обязательства РФ

- Расходные обязательства субъекта РФ

- Расходные обязательства муниципального образования

- Статья 85 БК РФ. Расходные обязательства субъекта Российской Федерации

- Составление реестра по расходным обязательствам

- Реестр, его понятие и сущность

- Ответственные за ведение реестров

- Аккумулирование реестра

- Формы финобеспечения

- Бухучет мат.помощи на гос.задание

- Реестр расходных обязательств

Статья 87 БК РФ. Реестры расходных обязательств

1. Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств.

2. Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

3. Реестр расходных обязательств Российской Федерации ведется в порядке, установленном Правительством Российской Федерации.

4. Реестр расходных обязательств субъекта Российской Федерации ведется в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

Реестр расходных обязательств субъекта Российской Федерации, а также свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта Российской Федерации, представляются в Министерство финансов Российской Федерации.

5. Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования.

Реестр расходных обязательств муниципального образования представляется финансовым органом муниципального образования в финансовый орган субъекта Российской Федерации в порядке, установленном финансовым органом субъекта Российской Федерации.

См. все связанные документы >>>

Реестр расходных обязательств — свод (перечень) нормативных правовых актов и заключенных органами государственной власти (органами местного самоуправления) договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов.

Реестры расходных обязательств ведутся с целью учета расходных обязательств субъектов бюджетной системы РФ, обоснованности правовой базы бюджетов и их ориентации на выполнение законодательно определенных функций государства (местного самоуправления) и определения объема средств соответствующих бюджетов и бюджетов государственных внебюджетных фондов, входящих в бюджетную систему, необходимых для их исполнения. Обязанность по ведению реестров расходных обязательств возложена на установленные БК РФ, законами субъектов РФ и актами муниципальных образований, а также подзаконными нормативно-правовыми актами органы государственной власти и местного самоуправления.

Каждый уровень бюджетной системы РФ имеет свои реестры обязательств.

Реестр расходных обязательств РФ ведется в соответствии с Постановлением Правительства РФ от 16 июля 2005 г. N 440 «О порядке ведения реестра расходных обязательств Российской Федерации». Федеральным органом исполнительной власти, уполномоченным вести реестр расходных обязательств РФ, является Минфин России. Данные реестра расходных обязательств РФ используются при формировании перспективного финансового плана РФ, разработке проектов федерального бюджета и бюджетов государственных внебюджетных фондов РФ, а также при определении в плановом периоде объема бюджета действующих обязательств и бюджета принимаемых обязательств.

Реестр расходных обязательств субъекта РФ ведется в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ. Оценка и учет расходных обязательств субъекта РФ на основании и в соответствии с Приказом Минфина РФ от 27 августа 2004 г. N 243, которым утверждены Методические рекомендации субъектам РФ и муниципальным образованиям по регулированию межбюджетных отношений.

Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования.

С целью мониторинга учета расходных обязательств субъектов РФ и муниципальных образований реестр расходных обязательств субъекта Федерации, а также свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, представляются в Департамент межбюджетных отношений Минфина России. Порядок представления реестров расходных обязательств субъектов РФ и сводов реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, утвержден Приказом Минфина России от 27 апреля 2006 г. N 67н.

В соответствии с п. 2 Порядка субъекты РФ представляют ежегодно по формам согласно приложению:

— Реестр расходных обязательств субъекта РФ и Свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, — не позднее 1 мая текущего финансового года (плановые);

— Реестр расходных обязательств субъекта РФ и Свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, — не позднее 1 декабря текущего финансового года (уточненные).

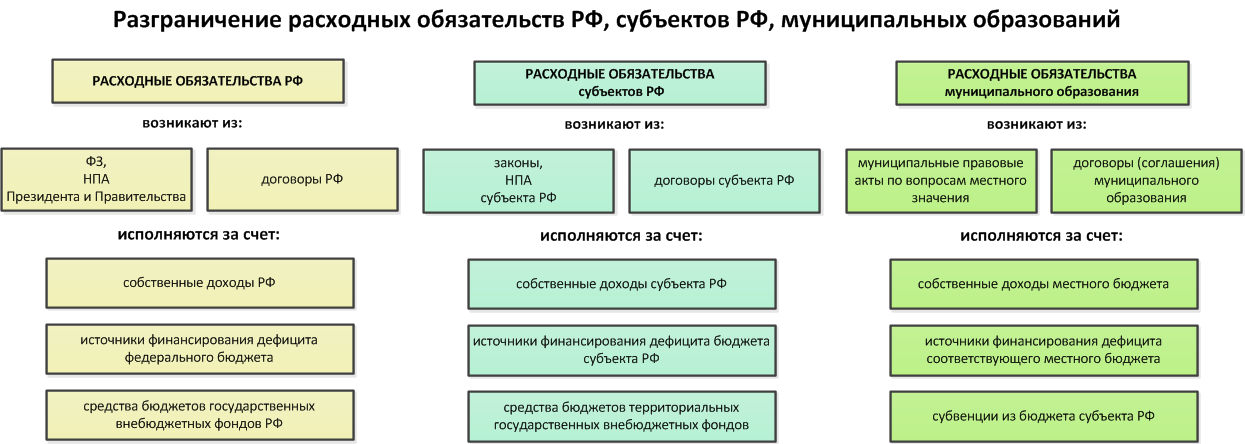

Разграничение расходных обязательств РФ, субъектов РФ, муниципальных образований

Расходные обязательства РФ, субъектов РФ, муниципальных образований отражены в статьях главы 11 БК РФ.

Расходные обязательства РФ

Расходные обязательства РФ возникают в результате:

- принятия федеральных законов и (или) нормативных правовых актов Президента РФ и Правительства РФ;

- заключения от имени РФ договоров (соглашений) при осуществлении федеральными органами государственной власти полномочий по предметам ведения РФ и (или) полномочий по предметам совместного ведения, не отнесенным к полномочиям органов государственной власти субъектов РФ;

- заключения от имени РФ договоров (соглашений) федеральными казенными учреждениями;

- принятия федеральных законов и (или) нормативных правовых актов Президента РФ и Правительства РФ, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, предусмотренных настоящим Кодексом, в том числе:

- субвенций бюджетам субъектов РФ, бюджетам территориальных фондов обязательного медицинского страхования на исполнение расходных обязательств субъектов РФ в связи с осуществлением органами государственной власти субъектов РФ переданных им отдельных государственных полномочий РФ;

- субвенций бюджетам субъектов РФ для предоставления субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями РФ.

Расходные обязательства РФ исполняются за счет собственных доходов и источников финансирования дефицита федерального бюджета.

В случаях, установленных федеральными законами, расходные обязательства РФ исполняются за счет средств бюджетов государственных внебюджетных фондов РФ.

Расходные обязательства субъекта РФ

Расходные обязательства субъекта РФ возникают в результате:

- принятия законов и (или) иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ (от имени субъекта РФ) договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий:

- по предметам ведения субъектов РФ;

- по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ»;

- заключения от имени субъекта РФ договоров (соглашений) казенными учреждениями субъекта РФ;

- принятия законов и (или) иных нормативных правовых актов субъекта РФ, предусматривающих предоставление из бюджета субъекта РФ межбюджетных трансфертов, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов РФ;

- принятия законов и (или) иных нормативных правовых актов органов государственной власти субъектов РФ при осуществлении органами государственной власти субъектов РФ переданных им полномочий РФ.

В случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и (или) принимаемыми в соответствии с ними законами субъектов РФ, расходные обязательства субъекта РФ могут исполняться за счет средств соответствующих бюджетов территориальных государственных внебюджетных фондов.

В случае, если в субъекте РФ превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств субъекта РФ, осуществляется за счет собственных доходов и источников финансирования дефицита бюджета субъекта РФ.

Органы государственной власти субъекта РФ самостоятельно определяют размеры и условия оплаты труда государственных гражданских служащих субъекта РФ и работников государственных учреждений субъекта РФ с соблюдением требований, установленных настоящим Кодексом.

Органы государственной власти субъекта РФ не вправе:

- устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта РФ вправе:

- устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта РФ федеральными законами, законами субъекта РФ, только при наличии соответствующих средств бюджета субъекта РФ (за исключением межбюджетных трансфертов).

Расходные обязательства муниципального образования

Расходные обязательства муниципального образования возникают в результате:

- принятия муниципальных правовых актов по вопросам местного значения и иным вопросам, которые в соответствии с федеральными законами вправе решать органы местного самоуправления, а также заключения муниципальным образованием (от имени муниципального образования) договоров (соглашений) по данным вопросам;

- принятия муниципальных правовых актов при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий;

- заключения от имени муниципального образования договоров (соглашений) муниципальными казенными учреждениями.

Расходные обязательства муниципального образования по вопросам местного значения и при заключении договоров (соглашений) муниципальными казенными учреждениями:

- устанавливаются органами местного самоуправления самостоятельно и

- исполняются за счет собственных доходов и источников финансирования дефицита соответствующего местного бюджета.

Расходные обязательства муниципального образования при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий:

- устанавливаются муниципальными правовыми актами органов местного самоуправления в соответствии с федеральными законами (законами субъекта РФ),

- исполняются за счет и в пределах субвенций из бюджета субъекта РФ, предоставляемых местным бюджетам в порядке, предусмотренном ст. 140 БК РФ.

Органы местного самоуправления с соблюдением требований, установленных БК РФ самостоятельно определяют размеры и условия оплаты труда:

- депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе,

- муниципальных служащих,

- работников муниципальных учреждений .

Органы местного самоуправления не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, органов государственной власти субъектов РФ, за исключением случаев, установленных соответственно федеральными законами, законами субъектов РФ.

Органы местного самоуправления вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти, и не исключенные из их компетенции федеральными законами и законами субъектов РФ, только при наличии собственных финансовых средств (за исключением межбюджетных трансфертов).

Статья 85 БК РФ. Расходные обязательства субъекта Российской Федерации

1. Расходные обязательства субъекта Российской Федерации возникают в результате:

принятия законов и (или) иных нормативных правовых актов субъекта Российской Федерации, а также заключения субъектом Российской Федерации (от имени субъекта Российской Федерации) договоров (соглашений) при осуществлении органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации;

принятия законов и (или) иных нормативных правовых актов субъекта Российской Федерации, а также заключения субъектом Российской Федерации (от имени субъекта Российской Федерации) договоров (соглашений) при осуществлении органами государственной власти субъектов Российской Федерации полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»;

заключения от имени субъекта Российской Федерации договоров (соглашений) казенными учреждениями субъекта Российской Федерации;

принятия законов и (или) иных нормативных правовых актов субъекта Российской Федерации, предусматривающих предоставление из бюджета субъекта Российской Федерации межбюджетных трансфертов в формах и порядке, предусмотренных настоящим Кодексом, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями субъектов Российской Федерации;

принятия законов и (или) иных нормативных правовых актов органов государственной власти субъектов Российской Федерации при осуществлении органами государственной власти субъектов Российской Федерации переданных им полномочий Российской Федерации.

2. Расходные обязательства субъекта Российской Федерации, указанные в абзацах втором — пятом пункта 1 настоящей статьи, устанавливаются органами государственной власти субъекта Российской Федерации самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита бюджета субъекта Российской Федерации.

В случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и (или) принимаемыми в соответствии с ними законами субъектов Российской Федерации, расходные обязательства субъекта Российской Федерации могут исполняться за счет средств соответствующих бюджетов территориальных государственных внебюджетных фондов.

3. Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из бюджета субъекта Российской Федерации, должны содержать порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств муниципальных образований.

4. Расходные обязательства субъекта Российской Федерации, указанные в абзаце шестом пункта 1 настоящей статьи, устанавливаются законами и (или) иными нормативными правовыми актами органов государственной власти субъекта Российской Федерации в соответствии с федеральными законами и (или) нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации и исполняются за счет и в пределах субвенций из федерального бюджета, предоставляемых бюджетам субъектов Российской Федерации в порядке, предусмотренном статьей 133 настоящего Кодекса, а также за счет и в пределах субвенций из бюджета Федерального фонда обязательного медицинского страхования, предоставляемых бюджетам территориальных фондов обязательного медицинского страхования в порядке, предусмотренном статьей 133.2 настоящего Кодекса.

В случае, если в субъекте Российской Федерации превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств субъекта Российской Федерации, осуществляется за счет собственных доходов и источников финансирования дефицита бюджета субъекта Российской Федерации.

5. Органы государственной власти субъекта Российской Федерации самостоятельно определяют размеры и условия оплаты труда государственных гражданских служащих субъекта Российской Федерации и работников государственных учреждений субъекта Российской Федерации с соблюдением требований, установленных настоящим Кодексом.

Абзац утратил силу с 1 января 2008 года. — Федеральный закон от 26.04.2007 N 63-ФЗ.

6. Органы государственной власти субъекта Российской Федерации не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта Российской Федерации вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта Российской Федерации федеральными законами, законами субъекта Российской Федерации, только при наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением межбюджетных трансфертов).

См. все связанные документы >>>

Конкретизируя положения ст. 26.1 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», законодатель в п. 1 ст. 85 БК РФ дает закрытый перечень оснований для возникновения расходных обязательств субъекта РФ. К ним относятся:

1) принятие законов и иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ или от имени субъекта РФ договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий по предметам ведения субъектов РФ. В соответствии со ст. 26.2 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» полномочия органов государственной власти субъектов Российской Федерации по предметам ведения этих субъектов осуществляются данными органами самостоятельно за счет средств бюджета субъекта Российской Федерации (за исключением субвенций из федерального бюджета);

2) принятие законов и иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ или от имени субъекта РФ договоров (соглашений) при осуществлении органами государственной власти субъектов РФ полномочий по предметам совместного ведения, указанных в п. 2 и 5 ст. 26.3 Федерального закона «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»;

3) заключение от имени субъекта Российской Федерации договоров (соглашений) бюджетными учреждениями субъекта Российской Федерации;

4) принятие законов и иных нормативных правовых актов субъекта РФ, предусматривающих предоставление из бюджета субъекта РФ межбюджетных трансфертов в определенных формах и порядке, в том числе субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований. Под субвенциями местным бюджетам из бюджета субъекта Российской Федерации понимаются межбюджетные трансферты, предоставляемые местным бюджетам в целях финансового обеспечения расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий Российской Федерации, субъектов Российской Федерации, переданных для осуществления органам местного самоуправления в установленном порядке. Совокупность субвенций местным бюджетам из бюджета субъекта Российской Федерации образует региональный фонд компенсаций (ст. 140 БК РФ). Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из бюджета субъекта Российской Федерации, должны содержать порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств муниципальных образований и ежегодно вводиться в действие законом субъекта РФ о бюджете субъекта РФ при условии утверждения данным законом соответствующих субвенций местным бюджетам.

При этом все вышеуказанные расходные обязательства субъекта РФ устанавливаются органами государственной власти субъекта РФ самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита бюджета субъекта РФ, а в случаях, установленных федеральными законами, регулирующими деятельность территориальных государственных внебюджетных фондов, и принимаемыми в соответствии с ними законами субъектов РФ, — за счет средств соответствующих бюджетов территориальных государственных внебюджетных фондов;

5) принятие нормативных правовых актов субъекта РФ при осуществлении органами государственной власти субъекта РФ полномочий, которые в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» подлежат финансовому обеспечению за счет субвенций из федерального бюджета. Под субвенциями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке. Совокупность субвенций бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд компенсаций.

Данные расходные обязательства субъекта РФ устанавливаются законами и иными нормативными правовыми актами органов государственной власти субъекта РФ в соответствии с федеральными законами и (или) нормативными правовыми актами Президента РФ и Правительства РФ и исполняются за счет и в пределах указанных субвенций. При этом превышение нормативов, исходя из которых выделяются субвенции из федерального бюджета, финансируется за счет собственных средств бюджета субъекта РФ.

Органы государственной власти субъекта РФ самостоятельно определяют размеры и условия оплаты труда государственных гражданских служащих субъекта РФ и работников государственных учреждений субъекта РФ.

Также органы государственной власти субъекта РФ не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти. Исключение составляют случаи, прямо установленные федеральными законами. Органы государственной власти субъекта РФ вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта РФ, только при наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением межбюджетных трансфертов).

Составление реестра по расходным обязательствам

Движение финансовых средств подлежит строгому контролю и учету, особенно если это касается средств бюджета, поскольку это деньги налогоплательщиков, которые должны эффективно работать на благо РФ, а соответственно и ее граждан. Для системного, централизованного подхода и рационального использования имеющихся в казне сумм, предусмотрен реестр расходных обязательств муниципального образования. Правила ведения соответствующей документации в 2018 году описаны в соответствующих законах.

Реестр, его понятие и сущность

Понятие о том, что такое реестр для регистрации расходных обязательств, и какова сущность данного документа, дает отечественный БК. Основное предназначение реестра в силу 87 нормы БК РФ – составление проекта бюджета. Сам по себе он состоит из перечня законов и прочих НПА разного уровня (от муниципальных до федеральных). Составление списка подобного рода становится базой для публично-нормативных и основанием прочих расходных обязательств.

Если какое-то из обязательств не предусмотрено в реестре, то о финансировании из казны речи быть не может. Это требует тщательного подхода к его составлению, ведь содержащийся перечень закрытый, а документ должен своевременно поддерживаться в актуальном состоянии, т. е. обновляться.

Содержание реестра сопоставляет и оценивает достаточность имеющихся в казне средств в соотношении с обязательствами, подлежащими исполнению, согласно этому же документу в конкретный временной промежуток.

Регламентировано ведение реестра 621 правительственным постановлением в 2014 году. Это что касается федерального, местного или регионального уровня, то здесь порядок утверждается документом требуемого ранга. Подобного рода подзаконные акты обязательны к принятию в каждом сельском поселении и муниципальном образовании.

Общие правила ведения, предоставления реестров всей вертикалью субъектов сосредоточен в Приказе Минфина №49н в 2012 году.

В реестре ведется учет всех бюджетных средств

Ответственные за ведение реестров

Подготовка и поддержание в актуальном состоянии свода финансовых обязательств отнесены к компетенции гос.органов, а также местного самоуправления. На уровне федерации реестр подлежащих исполнению расходных обязательств ведется кабинетом министров в лице Минфина РФ.

На уровне субъектов — это локальная высшая исполнительная власть, например, столичное правительство, если речь идет о центральном федеральном округе. Что касается муниципальных образований, то здесь данные функции выполняет своя местная администрация.

Обязательства по расходам реализуются за собственные средства или из источников покрытия дефицита. Закон определяет случаи, когда привлечение средств на соответствующие цели допустимо из ГВФ.

Средства ГФР могут тратиться страной для расчетов по обязательствам только в тех размерах, которые ей выделены как трансферты, а обязательства самого ГФР осуществляются посредством страховых взносов, а Россия является гарантом обязательств фонда, если наступает страховой момент.

Аккумулирование реестра

Образования муниципалитетов, отчитываясь о проделанной работе в сфере исполнения бюджета, готовят своды, опираясь на сведения, предоставляемые:

- Подконтрольными районами.

- Городскими округами.

- Поселениями всех уровней и т. д.

Итоговый документ направляется в Минфин субъекта, в составе которого числится образование. В результате такой процедуры аккумулируется информация и создается единый реестр по всем региональным муниципалитетам. Обязательства субъекта РФ централизуются на основании поданных сведений основными распорядителями, выделенных ему бюджетных средств.

На уровне РФ сведения аккумулируются за счет подачи финансовыми органами его субъектов своих реестров и сводов муниципальных образований в Минфин страны. Сроки для выполнения действий ограничиваются 01/06 соответствующего расчетного года. Форма бланка для заполнения и подачи сведений закреплена в 1 и 2 Приложениях к 103н приказу главного финансового органа страны от 01.07.2015.

Общий реестр формируется на основе отчетности по регионам

В виду того, что реестр расходных обязательств регионального бюджета состоит исключительно из трат, осуществляемых внутри него, он не включает сведения по иным регионам, а также обязательствам целой страны.

Далее в 30-дневный срок Департамент межбюджетных отношений соответствующего министерства обрабатывает полученные данные и составляет свод соответствующих реестров с разбивкой по каждому субъекту, по запланированным расходам и суммам, ушедшим на их реализацию.

Аналогично формируются реестры страны. Минфин РФ берет за основу данные реестров главных распорядителей средств бюджета всей России. Перечень расходов фондов составляют их управляющие органы.

Данный документ является предварительным до момента его утверждения. Итоговый реестр страны ведется в цифровом формате через специализированную систему правления «Электронный бюджет».

Формы финобеспечения

Фиксация учитываемых операций по обеспечению средствами подведомственных учреждений находится в прямой зависимости от формы их предоставления. Так, учредитель доводит субсидии:

- которые должны компенсировать нормативные затраты, вытекающие из оказания гос.услуг и производства работ по гос.заданию;

- на прочие нужды;

- на капитальные вложения.

Помимо этого, информируются об установленных лимитах обязательств для случаев, когда подразделение обладает полномочиями властного органа: по инвестициям в бюджет (приравнен к гос.заказчику) или при выполнении публичных обязательств перед населением.

Учет всех расходуемых средств должен вестись в соответствии с установленными правилами

Бухучет мат.помощи на гос.задание

В силу статьи 4 ФЗ №174 2006 года, а также статьи 9.2 ФЗ №7 1996 года субсидии, компенсирующие расходы по оказанию услуг государства и муниципалитета, доводятся на основании гос.задания. Параллельно подписывается с получателем и последующим распорядителем соответствующее соглашение.

Список и стандарты применения видов расходов унифицированы по всей вертикали. Соответственно применяются следующие коды: 611 и 621 «субсидии, которые должны компенсировать нормативные затраты, вытекающие из оказания гос.услуг и производством работ по гос.заданию».

Что касается учета счетов, предназначенных для гос.заданий, в бухгалтерии подведомственных структур, являющихся бюджетными или автономными, то по КОСГУ для них предусмотрена 241 позиция «Безвозмездные перечисления …». Это значит, что прописывать их требуется на счетах, сопряженных со следующими кодами: 401.20.241, 302.41. Такие указания даны финансовым министерством в приказе №65н 2013 года.

В основе учета обязательств лежат только документы, которые объективно доказывают их принятие. Например, таковой бумагой будет соглашение о предоставлении помощи из казны, регламентирующее порядок и условия перечисления таких выплат. Размер учитываемых поступлений определяется суммой, указанной в соглашении, именно она подлежит внесению в отчетность на дату, оговоренную документом. Сам факт перечисления значения не имеет. Обязательство, принятое к исполнению, отражается на день зачисления средств согласно графику, прописанному в соглашении.

Узнать из видео можно будет об обязательственном праве:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Реестр расходных обязательств

Бюджет Пермского края

- Исполнение бюджета

- Краевой бюджет

- Бюджеты муниципальных образований

- Консолидированный бюджет

- Расходы Министерства финансов

- Проект закона об исполнении бюджета

- Проект закона

- Материалы к проекту

- Заключения на проект

- Отчеты об исполнении государственного задания

- Обсуждение с общественностью

- Проект бюджета на очередной год и плановый период

- График работы над бюджетом

- Проект закона

- Материалы к проекту

- Справочные материалы

- Заключения на проект

- Обсуждения с общественностью

- Документы о бюджете

- Бюджет для граждан

- Долгосрочный бюджетный прогноз

- Объекты капитального строительства объектов общественной инфраструктуры

- Объекты автодорожного строительства

- Аналитические материалы

- Государственные программы ПК до 2018

- Сравнение субъектов РФ по показателям исполнения бюджета

- Налоговые льготы

- Льготы, предоставляемые по налогам и сборам

- Оценка эффективности налоговых льгот

Размещение средств на банковских депозитах

- Нормативные правовые акты Правительства Пермского края

- Размещение средств на банковских депозитах

- Результаты отбора заявок уполномоченных организаций

- Уведомления о проведении отбора заявок уполномоченных организаций

Контрольная деятельность

- План контрольной деятельности Министерства

- Финансовый контроль

- Контрольные мероприятия в муниципальных образованиях

- Контрольные мероприятия в органах государственной власти и подведомственных им учреждениях

- Контрольные мероприятия краевых учреждений, организаций и иных получателей средств из бюджета

- Контроль в сфере закупок

- Результаты проведения контрольных мероприятий

- Результаты контрольных мероприятий, проведенных в Министерстве

- Информация о контрольной деятельности органа внешнего государственного финансового контроля

- Административное производство

- Правонарушения в финансово-бюджетной сфере

- Правонарушения в сфере закупок

Реестр расходных обязательств Доклады и выступления Региональный перечень (классификатор) государственных (муниципальных) услуг и работ

- Ведомственные перечни до 01.01.2018

- Нормативные затраты на оказание государственных услуг

- Региональный перечень с 01.01.2018

Оценка качества финансового менеджмента ГРБС Пермского края Рейтинг качества управления муниципальными финансами Официальная информация Структура государственного долга Взаимодействие с ОМС

- Межбюджетные отношения

- Соглашения с ОМС

Кредиторская задолженность Методический кабинет по централизации учета

- Централизация учета

- Проекты документов по централизации учета

- Рекомендации по централизации учета

- Передача полномочий

- Рекомендации по подключению и работе в ЕИС УФХД

- Бюджетный учет и отчетность

Методические рекомендации по ИТ

- Вопросы информатизации

- АЦК-Финансы_ГРБС

- Веб_АЦК-Финансы

- Централизация АЦК-Финансы

- Вебинары ЦР АЦК-Финансы 2017

- АЦК-Планирование_ГРБС

- Веб_АЦК-Планирование

- Централизация АЦК-Планирование

- Централизация АЦК-Планирование Техкарты

- Вебинары ЦР АЦК-Планирование

- ПО СКИФ

- ПК МО

Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Федеральное законодательство

- Региональное законодательство

- Приказы Минфина ПК

- Антикоррупционная экспертиза

- Информация о мерах по противодействию коррупции

- План мероприятий по противодействию коррупции

- Информация о реализации мероприятий по противодействию коррупции

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов (аттестационная комиссия)

- Состав комиссии

- Порядок работы комиссии

- Сведения о состоявшихся заседаниях комиссиях, принятых решениях

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Обратная связь для сообщений о фактах коррупции

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

Безопасность Путеводитель инвестора по Пермскому краю Баннеры