Содержание

- Круг подотчетных лиц

- Типовые проводки по 71 счету

- Поступили материалы от подотчетного лица проводка

- Выданы в подотчет денежные средства — проводка

- Расчеты с подотчетниками — проводки, примеры, законы

- Порядок осуществления подотчетных операций

- Бухгалтерский учет расчетов с подотчетными лицами

- Совет 1: Как отразить выдачу денег под отчет

- Совет 2: Как выдать деньги под отчет

- Учет на 71 счете

- Документы, подтверждающие приобретение ТМЦ подотчетником

- Проводка — приобретены материалы подотчетным лицом по доверенности

- Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

- Порядок выдачи в подотчет

Круг подотчетных лиц

Далеко не каждый сотрудник имеет право на получение аванса. Если организация будет выдавать деньги всем желающим, это вызовет вопросы у контролирующих органов. Поэтому круг подотчетных лиц должен быть ограничен. В него входят только те сотрудники, которые действительно по характеру своих обязанностей должны выполнять задачи, требующие получения аванса.

Помимо ограничения круга лиц должен быть введен лимит на суммы. Оформляется это при помощи специального приказа, в котором прописывают, кто именно имеет право получать аванс, на какие цели и в каком размере. Приказ хранится в бухгалтерии.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Может производится как в наличной, так и в безналичной форме:

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | |

| 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Авансовый отчет | |

| 41 | 71 | Авансовый отчет |

Пример бухгалтерских проводок на 71 счете

Сотруднику ООО «Консул» Петренко С.П. были выданы средства под отчет в безналичной форме в сумме 2500 руб. для приобретения бумаги. Фактически Петренко С.П. израсходовал 2840 руб., НДС 433 руб., что подтвердил авансовым отчетом и товарным чеком. Перерасход в сумме 340 руб. был зачислен Петренко на банковскую карту.

Счет 71 «Расчеты с подотчетными лицами»

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. Проводки и порядок ведения расчетов в подотчетными лицами

Порядок ведения кассовых операций и расчет по подотчетным суммам регулирует письмо ЦБ от 4 октября 1993г. №18 ОБ УТВЕРЖДЕНИИ «ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Здесь мы рассмотрим основные бухгалтерские записи по расчетам с подотчетными лицами.

Сотрудники получают наличные деньги из кассы:

1. на командировочные расходы

2. на покупку материалов, товаров

3. для того чтобы заплатить поставщику за услуги

4. на нотариальные, почтовые расходы

5. на покупку основных средств

6. на представительские расходы и т.д.

Д50 К71 — выдаем деньги из кассы, распечатываем расходный кассовый ордер, подписываем у сотрудника и подшиваем в кассу.

Повторная выдача наличных денег под отчет производится только при условии полного погашения прежней суммы.

После того как сотрудник предоставил документы, подтверждающие расходы, необходимо составить авансовый отчет. В зависимости от того, на что были получены деньги в системе делаются следующие проводки:

Д41 К71 — если сотрудник покупал товары

Д10 К71 «Расчеты с подотчетными лицами» — если сотрудник покупал материалы, ГСМ

Д26 (44) К71 — представительские расходы

Д26 (44) К71 — командировочные расходы

Д60 К71 — если сотрудник брал деньги на оплату поставщику или подрядчику (не забудьте потом проводку Д20 К60 — списать на себестоимость)

Д26 К71 — если деньги были получены нотариальные, почтовые, хозяйственные расходы

Затем сотрудник вносит остаток неиспользованных денежных средств в кассу или получает перерасход (если потратил больше чем взял).

Д50 К71 — внесен остаток в кассу

Д71 К50 — получен перерасход (если сотрудник потратил больше или вообще не брал аванс)

Д70 К71 — если сотрудник не отчитался за выданные средства, можно удержать деньги из заработной платы (на основании письменного заявления сотрудника, к тому же сумма удержаний не долга превышать 20% от заработной платы)

Д73 К71 — если сотрудник не отчитался за выданную сумму и организация будет удерживать эту сумму из з/п в несколько этапов (в случае если нельзя сразу удержать из заработной платы — например, если сумма задолженности превышает 20% от зарплаты, которых организация может удержать)

Д94 К71 — списываем задолженность по подотчетной сумме на недостачи и потери

Д91 К94 — если организация приняла решение не возмещать или возместить невозможно.

Сотрудник не отчитался за подотчетные суммы. Законно ли удержать из заработный платы?

В ст. 137 ТК РФ указано, что работодатель вправе удержать из заработной платы работника подотчетную сумму, но необходимо получить его письменное согласие (Письмо от 09.08.2007 N 3044-6-0). Решение об удержании указанной суммы из заработной платы работника руководитель организации принимает не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Правда, при условии, что сам работник не оспаривает оснований и размеров удержания. Удержания из заработной платы производятся в соответствии с приказом или распоряжением руководителя организации. Общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ). Допустим, работодатель решил не удерживать с сотрудника задолженность по выданным подотчетным средствам. Тогда не возвращенная в срок сумма признается доходом работника, с которого нужно уплатить НДФЛ.

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами: По дебету

50 Касса (Д71 К50)

51 Расчетные счета (Д71 К51)

52 Валютные счета (Д71 К52)

55 Специальные счета в банках (Д71 К55)

76 Расчеты с разными дебиторами и кредиторами (Д71 К76)

79 Внутрихозяйственные расчеты (Д71 К79)

91 Прочие доходы и расходы (Д71 К91) По кредиту

07 Оборудование к установке (Д07 К71)

08 Вложения во внеоборотные активы (Д08 К71)

10 Материалы (Д10 К71)

11 Животные на выращивании и откорме (Д11 К71)

15 Заготовление и приобретение материальных ценностей (Д15 К71)

20 Основное производство (Д20 К71)

23 Вспомогательные производства (Д23 К71)

25 Общепроизводственные расходы (Д25 К71)

26 Общехозяйственные расходы (Д26 К71)

28 Брак в производстве (Д28 К71)

29 Обслуживающие производства и хозяйства (Д29 К71)

41 Товары (Д41 К71)

44 Расходы на продажу (Д44 К71)

45 Товары отгруженные (Д45 К71)

50 Касса (Д50 К71)

51 Расчетные счета (Д51 К71)

52 Валютные счета (Д52 К71)

55 Специальные счета в банках (Д55 К71)

70 Расчеты с персоналом по оплате труда (Д70 К71)

73 Расчеты с персоналом по прочим операциям (Д73 К71)

76 Расчеты с разными дебиторами и кредиторами (Д76 К71)

79 Внутрихозяйственные расчеты (Д79 К71)

91 Прочие доходы и расходы (Д91 К71)

94 Недостачи и потери от порчи ценностей (Д94 К71)

97 Расходы будущих периодов (Д97 К71)

99 Прибыли и убытки (Д99 К71)

В марте у посетителей сайта появилась возможность оценить уровень своей профессиональной подготовки. Сейчас для определения квалификации соискателя вакансии при приеме на работу кадровые агентства и работодатели широко используется метод тестирования. Образовательный процесс так же не обходит стороной тестовые задания.

Облегчить прохождение этой процедуры поможет небольшой тренинг.

На моем сайте Вы можете потренироваться и пройти онлайн бухгалтерский тест

Составляя вопросы, я старалась охватить все разделы бухгалтерского учета. Уровень тестовых заданий соответствует тестам для бухгалтера при приеме на работу.

К сожалению, по состоянию на начало сентября должна констатировать:

УСПЕШНО ТЕСТ БЫЛ ПРОЙДЕН ЛИШЬ 21 РАЗ.

Это печально — буду думать над составлением более простых вопросов.

В апреле первые три участника правильно ответившие на 30 вопросов теста могли получить по 1500рублей.

В мае для успешного прохождения теста Вам было достаточно правильно ответить на 24 вопроса из 30.

На протяжении всего лета условия прохождения теста были упрощены (равно как размер приза). В итоге: вознаграждение в 100 рублей было выплачено 21 участнику, которые смогли успешно пройти тестирование.

Сейчас на сайте проходит осенний раунд тестирования — шанс получить приз есть и у Вас.

Как участвовать — смотри следующую вкладку.

БУХГАЛТЕРСКИЙ ТЕСТ ОНЛАЙН

Пример. Работнику выдан аванс на служебную командировку в размере 3000 руб.

Срок командировки 3 дня. Возвратившись из командировки, он представил в бухгалтерию авансовый отчет с приложенными оправдательными документами по произведенным расходам.

К авансовому отчету приложены следующие документы:

1) железнодорожные билеты на сумму 1600 руб.;

2) 2 квитанции за пользование постельными принадлежностями на сумму 100 руб.;

3) квитанция за услуги по бронированию билетов на сумму 100 руб.;

4) полис добровольного страхования от несчастных случаев на сумму 100 руб.

Суточные за 3 дня командировки 300 руб. (100 руб. x 3 дн.);

Общая сумма расходов — 2200 руб. (1600 руб. + 100 руб. + 100 руб. + 100 руб. + 300 руб.) — возмещены работнику.

В бухгалтерском учете будут сделаны следующие проводки:

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — 3000 руб. — выдан аванс на командировку;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 2200 руб. — включены в расходы затраты на командировку;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 800 руб. — возвращен в кассу остаток аванса.

Пример. Организация направила в служебную командировку сотрудника для приобретения материалов. Работник вернулся из командировки, выполнив задание. Стоимость материалов по договору поставки составила 118 000 руб., в том числе НДС — 18 000 руб. Служебная командировка продолжалась 5 дней. Сотрудник отчитался за следующие расходы: проживание в гостинице — 3500 руб., проезд железнодорожным транспортом туда и обратно — 2200 руб., суточные — 500 руб. (100 руб. x 5 дн.).

Общая сумма расходов по командировке составила 6200 руб. (3500 руб. + 2200 руб. + 500 руб.).

Таким образом, организация фактическую себестоимость материалов должна сформировать из суммы фактических затрат на их приобретение:

1) стоимость материалов по договору поставки — 100 000 руб. (118 000 руб. — 18 000 руб.);

2) расходы на их приобретение — 6200 руб.

В итоге фактическая себестоимость материалов составит 106 200 руб. (100 000 + 6200).

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Первичный документ |

|

|

Выданы денежные средства под отчет |

71 | 50 | 124 200 |

Расходный кассовый ордер |

|

Приняты к учету материалы (118 000 — 18 000) |

10 | 60 | 100 000 |

Отгрузочные документы поставщика |

|

Отражена сумма НДС, предъявленная поставщиком товара |

19 | 60 | 18 000 | Счет-фактура |

|

Принята к вычету предъявленная сумма НДС |

68 | 19 | 18 000 | Счет-фактура |

|

Оплачен подотчетным лицом поставщику приобретенный товар |

60 | 71 | 118 000 | Авансовый отчет |

|

Расходы по командировке включены в стоимость материалов |

10 | 71 | 6 200 | Авансовый отчет |

Пример. Работник предприятия направлен в загранкомандировку. Ему выдано в подотчет на командировочные расходы 10 000 руб. и 1000 долл. США. Курс доллара на момент выдачи денежных средств из кассы предприятия составлял 28,75 руб. за 1 долл. США. Вернувшись из командировки, работник представил в бухгалтерию авансовый отчет, в котором все расходы подтверждены документально и могут быть отнесены на себестоимость продукции 9000 руб. и 950 долл. США. Неизрасходованные денежные средства в тот же день возвращены в кассу предприятия.

В соответствии с п. 8 ПБУ 9/99 и п. 12 ПБУ 10/99 положительные разницы включаются в состав внереализационных доходов, отрицательные — в состав внереализационных расходов организации.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки.

|

операций |

Дебет счета |

Кредит счета |

Сумма, руб. |

Первичный документ |

|

Выдано в подотчет работнику |

71 | 50 |

10 000 руб. 1000 долл. США (1000 долл. США x 28,75 = 28 750 руб.) |

Расходный кассовый ордер |

|

Отнесено на расходы согласно представленным документам |

71 |

9 000 руб. 950 долл. США (950 долл. США x 28,80 = 27 360 руб.) |

Авансовый отчет | |

|

Возвращен неизрасходованный остаток денежных средств |

50 | 71 |

1 000 руб. 50 долл. США (50 долл. США x 28,80 = 1440 руб.) |

|

|

Отражена положительная курсовая разница (28,80 — 28,75) x 1000 долл. США |

71 | 91-01 | 50 руб. |

Пример. Для приобретения партии товара договорной стоимостью 35 400 руб., в том числе НДС 5400 руб., подотчетному лицу были выданы наличные денежные средства из кассы предприятия. Работник выполнил задание на следующий день и представил в бухгалтерию авансовый отчет, приложив к нему оправдательные документы.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки:

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Первичный документ |

|

|

Выданы денежные средства под отчет для оплаты товара |

71 | 50 | 35 400 |

Расходный кассовый ордер |

|

Оплачен подотчетным лицом поставщику приобретенный товар |

60 | 71 | 35 400 | Авансовый отчет |

|

Принят к учету товар (35 400 — 5400) |

41 | 60 | 30 000 |

Отгрузочные документы поставщика |

|

Отражена сумма НДС, предъявленная поставщиком товара |

19 | 60 | 5 400 | Счет-фактура |

|

Принята к вычету предъявленная сумма НДС |

68 | 19 | 5 400 | Счет-фактура |

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Вернуться назад на Подотчетные лицаБухгалтерский счет 71 «Расчеты с подотчетными лицами» содержит сведения о расчетах с сотрудниками по подотчетным суммам, выданным из кассы организации. Денежные средства в подотчет могут выдаваться работнику на хозяйственные нужды и командировки. При выдаче денег в подотчет, в организации приказом руководителя должен быть утвержден перечень лиц, имеющих право получать подотчетные суммы. По каждой использованной подотчетной сумме работник составляет авансовый отчет. Денежные средства сотруднику в подотчет могут выдаваться только в случае, если он отчитался за прошлый выданный аванс (сдал авансовый отчет). Чаще всего с подотчетными лицами заключается договор о полной материальной ответственности. Исключение составляют те сотрудники, которые используют средства, выданные в подотчет, для осуществления своих непосредственных должностных обязанностей.

Поступили материалы от подотчетного лица проводка

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету». Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 10 91.1 Отражаем безвозмездное поступление материалов.

Субсчет счета 10 определяется видом поступаемых материалов Рыночная стоимость материалов на дату принятия к учету Приходный ордер (ТМФ № М-4)Акт приема передачи материалов Учет поступления материалов, изготовленных собственными силами Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости.

В бухгалтерском учете отразите это следующим образом: Д71 «Расчеты с подотчетными лицами» К 50 «Касса» — выданы денежные средства подотчет. Причем в разрезе 71 счета выберите того сотрудника, кому выданы наличные. 3 По истечению трех дней подотчетное лицо должен отчитаться за полученные деньги, если он уехал в командировку, то предоставить отчет должен после нее. На потраченную сумму сотрудник должен иметь подтверждающие документы (чеки, счет-фактуру), на которые впоследствии составляется авансовый отчет. В бухгалтерском учете также отразите эти суммы. К счету 71 откройте тот счет, затраты к которому относятся. Например, сотрудник на подотчетные средства купил топливо. Проводка будет выглядеть следующим образом: Д10 «Материалы» субсчет «Топливо» К71 «Расчеты с подотчетными лицами» — приобретено топливо на подотчетные средства.

Выданы в подотчет денежные средства — проводка

Внимание![]() Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы. Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы. Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50. Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В избранноеОтправить на почту «Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье. Выдача денег под отчет: кто их получает? Выдача в подотчет: оформляем документы Выданы деньги под отчет: проводки Итоги Выдача денег под отчет: кто их получает? Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

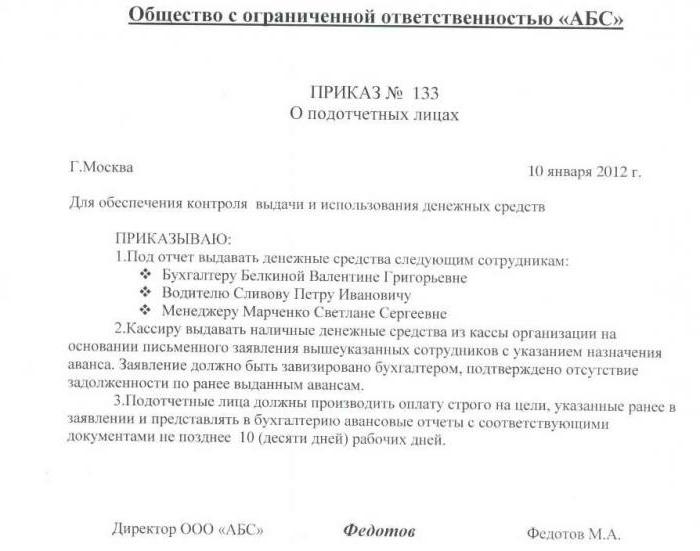

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.). ВНИМАНИЕ! Деньги работнику можно выдавать, если нет задолженности по ранее взятым суммам. Выдача в подотчет: оформляем документы Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Расчеты с подотчетниками — проводки, примеры, законы

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье. Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты.

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации. В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50, выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой Д71 К51.

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы.

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов. оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

Бухгалтерский учет расчетов с подотчетными лицами

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных. Что это за правила – читайте здесь.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

Документальное оформление выдачи денег подотчет

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

Проводки по счету 71:

Совет 1: Как отразить выдачу денег под отчет

Денежные средства выдаются только из кассы организации. Поэтому если вы имеете наличные на расчетном счете, вам необходимо сначала их снять, используя чековую книжку. Некоторые банки требуют указать в чеке назначение суммы, например, покупка ГСМ, хозяйственные расходы. Данную операцию в бухгалтерском учете отразите следующим образом: Д50 «Касса» К51 «Расчетный счет» – сняты денежные средства с расчетного счета. Также составьте приходный кассовый ордер на снятую сумму.

Выдайте денежные средства подотчет сотруднику. Как правило, руководитель должен издать приказ о выделении определенной суммы, в данном распорядительном документе также указывается назначение, например, покупка топлива. Выдача денежных средств подотчет оформите расходным кассовым ордером, в котором укажите подотчетное лицо и его паспортные данные. В бухгалтерском учете отразите это следующим образом: Д71 «Расчеты с подотчетными лицами» К 50 «Касса» – выданы денежные средства подотчет. Причем в разрезе 71 счета выберите того сотрудника, кому выданы наличные.

По истечению трех дней подотчетное лицо должен отчитаться за полученные деньги, если он уехал в командировку, то предоставить отчет должен после нее. На потраченную сумму сотрудник должен иметь подтверждающие документы (чеки, счет-фактуру), на которые впоследствии составляется авансовый отчет. В бухгалтерском учете также отразите эти суммы. К счету 71 откройте тот счет, затраты к которому относятся. Например, сотрудник на подотчетные средства купил топливо. Проводка будет выглядеть следующим образом: Д10 «Материалы» субсчет «Топливо» К71 «Расчеты с подотчетными лицами» – приобретено топливо на подотчетные средства.

В том случае, если суммы подотчет не возращены в срок, в бухгалтерском учете сделайте записи: Д94 «Недостачи и потери от порчи ценностей» К71 «Расчеты с подотчетными лицами».

После этого удержите сумму из заработной платы сотрудника, сделайте запись: Д70 «Расчеты с персоналом по оплате труда» К94 «Недостачи и потери от порчи ценностей».

Совет 2: Как выдать деньги под отчет

Любой оборот наличных денег на предприятии должен быть зафиксирован по всем правилам бухгалтерского учета и подкреплен соответствующими документами. Порядок выдачи наличных денег под отчет прописан в инструкции Банка России, а размер выдаваемых сумм и круг лиц, которым они могут выдаваться, определяются конкретно для каждой компании и закрепляются в приказе руководителя.

Деньги выдаются работникам организации для того, чтобы купить за наличный расчет товары или услуги у физических лиц либо у компаний, не ведущих расчеты с юридическими лицами через лицевой счет (например, из-за небольших сумм для выставления полноценных счетов), а также для использования на командировочные либо представительские расходы.

Выданные работнику деньги отразите проводкой: дебет счета 71 «Расчеты с подотчет ными лицами», кредит счета 50 «Касса». При этом составьте расходный кассовый ордер, который должен быть подписан подотчет ным лицом.

В течение 3 дней после выдачи наличных денег (или с момента возвращения из командировки) работник должен предоставить авансовый отчет по установленной форме № АО-1 и приложить к нему подтверждающие документы (кассовые чеки, билеты и т.д.). После этого бухгалтеру необходимо будет заполнить проводки. в которых с кредита счета 71 суммы израсходованных денег будут отнесены в дебет соответствующих счетов. Это могут быть счета: 07, 08, 10-11, 15, 20, 23, 25, 26, 28-29, 41, 44-45, 50- 52, 55, 70, 73, 76, 79, 91, 94, 97 или 99. Выбор соответствующего счета зависит от того, на что были потрачены денежные средства.

Разницу между выданной и израсходованной суммами необходимо закрывать приходным кассовым ордером с возвращением денег в кассу или расходным кассовым ордером в случае, если выданной суммы не хватило, и работник потратил дополнительно собственные средства.

Если произошла ситуация, когда деньги не были возвращены организации, то необходимо составить бухгалтерскую проводку: кредит счета 71, дебет счета 94 «Недостачи и потери от порчи ценностей». Затем деньги списываются с кредита счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (в случае, когда их можно удержать из зарплаты подотчет ного лица) или 73 «Расчеты с персоналом по прочим операциям» (в случае, когда их невозможно удержать из зарплаты подотчет ного лица).

Операции по выдаче наличных денег надо отражать в журнале-ордере №7, который предназначен для учета 30 отдельных операций по выдаче денег под отчет. Если за месяц число операций больше, то необходимо заполнять предусмотренные для этого листы-вкладыши.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите . Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно . К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Документы, подтверждающие приобретение ТМЦ подотчетником

Подотчетное лицо — работник, получивший денежные средства на хозяйственные, административные и прочие расходы.

Какими документами регулируются взаиморасчеты с подотчетными лицами, как выдаются деньги под отчет, какие сложности могут возникнуть в налоговом учете расходов, понесенных подотчетным лицом, см. в материале «Порядок налогообложения расчетов с подотчетными лицами».

Чтобы отчитаться за деньги, полученные на покупку ТМЦ, подотчетное лицо заполняет авансовый отчет, в котором указывает, какие именно ценности, в каком количестве и каких суммах были приобретены.

Посмотреть пример заполнения авансового отчета (АО), а также скачать образец заполненного АО, можно в материале «Образец заполнения авансового отчета в 2015 году».

К авансовому отчету прикладываются оправдательные документы, т. е. документы, подтверждающие данные расходы. Рассмотрим, какие это могут быть документы. Сотрудник организации, получив деньги под отчет, может приобрести ТМЦ в любом месте: в розничной торговой сети, в небольшой организации, получив в качестве подтверждающих покупку документов товарный и, если есть, кассовый чек. В данном случае товарный чек подтверждает факт покупки ТМЦ, а кассовый — их оплату.

Что делать бухгалтеру, если подотчетник не принес кассовый чек, см. в материале «Особенности авансового отчета без кассового чека».

Важный момент — принятие к учету правильно заполненных документов.

Что именно должно быть указано в документах, передаваемых подотчетным лицом, см. в материале «Проверяйте реквизиты в документах подотчетника, чтобы не “попасть” на НДФЛ».

Если ТМЦ приобретены у организации, не являющейся плательщиком НДС, этих документов вполне достаточно для принятия авансового отчета и оприходования ТМЦ по нему.

Чтобы подотчетное лицо, приобретая ТМЦ, выступало перед организацией-продавцом не как физическое лицо, а именно как представитель своего предприятия, необходимо выписать доверенность на данного сотрудника. В доверенности должны стоять дата выдачи и срок действия. Выписанная доверенность регистрируется в специальном журнале и выдается на руки работнику. Предъявив доверенность продавцу, работник выступает от имени своей организации. Все документы, предоставляемые ему другими предприятиями, будут оформлены на имя его фирмы-работодателя. Приобретая ТМЦ, таким образом, он получит и накладную, и счет-фактуру с указанием реквизитов своей организации, что позволит принять «входной» НДС к вычету.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Как правило, под подотчетными средствами понимаются денежные суммы, выданные работникам организации на определенные цели – приобретение канцелярских, хозяйственных принадлежностей, горючего и смазочных материалов, а также суммы на оплату командировочных и представительских расходов.

Предприятиями должен быть определен перечень сотрудников, которым могут выдаваться под отчет наличные денежные средства на административно-хозяйственные и операционные расходы, утвержденный приказом (распоряжением) руководителя. В данный перечень могут включаться только постоянно работающие в организации лица, в том числе на условиях совместительства.

Предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам :

– выдача денежных средств под отчет на командировочные расходы производится в пределах сумм, причитающихся командированным лицам на эти цели;

– подотчетные лица должны отчитаться по полученным суммам в течение трех дней после возвращения из командировки или окончания указанного срока;

– выдача денежных средств под отчет производится при отсутствии задолженности по ранее выданным суммам;

– передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Операции с подотчетными суммами требуют тщательного документального оформления.

Выдача подотчетных сумм оформляется организационно-распорядительным документом. утвержденным руководителем, в котором должны быть указаны:

– перечень лиц, которым выдаются денежные средства под отчет;

– срок, на который выдаются подотчетные суммы;

– предельный размер подотчетных сумм;

– срок сдачи авансового отчета и возврата неиспользованных подотчетных средств.

Если распорядительный документ отсутствует, то работник, получивший денежные средства под отчет, должен отчитаться по ним в течение рабочего дня.

Выдача подотчетных средств оформляется расходным кассовым ордером. Подотчетные лица должны отчитаться по полученным денежным средствам не позднее трех рабочих дней по истечении срока, на который они выданы (или со дня возвращения из командировки). Для этого необходимо представить в бухгалтерию авансовый отчет об израсходованных суммах.

Если выдаются денежные средства на командировочные расходы, необходимо оформить следующие документы :

– приказ (распоряжение) о направлении работника в командировку;

– командировочное удостоверение;

– служебное задание для направления в командировку и отчет о его выполнении.

Срок командировки определяется руководителем организации. При этом следует учитывать, что он не может превышать 40 дней, не считая времени нахождения в пути.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается также время, необходимое для проезда до станции, пристани, аэропорта.

К числу возмещаемых командировочных расходов относятся затраты на проезд к месту командировки и обратно, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), плата за проживание в месте командировки (плата за наем жилья, проживание в гостинице и т.п.), а также иные расходы, произведенные работником с разрешения или ведома работодателя.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов. Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника. При этом необходимо соблюдать следующие условия:

– решение об удержании не возвращенной в кассу подотчетной суммы организация должна принять не позднее одного месяца со дня окончания срока, установленного для ее возврата;

– размер всех удержаний при каждой выплате не должен превышать 20% заработной платы, причитающейся работнику;

– необходимо получить письменное согласие работника.

Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71:

Дебет 71 Кредит 50

– выдана работнику из кассы подотчетная сумма.

Пример. Организация в марте 2011 г. приобрела легковой автомобиль стоимостью 236 000 руб. (в том числе НДС – 36 000 руб.).

На счетах бухгалтерского учета будут сделаны записи:

Дебет 08-4 Кредит 60

– 200 000 руб. (236 000 руб. – 36 000 руб.) – учтены расходы по покупке автомобиля (без НДС);

Дебет 19-1 Кредит 60

– 18 000 руб. – учтена сумма НДС по автомобилю (согласно счету-фактуре продавца);

Дебет 60 Кредит 51

– 236 000 руб. – оплачен счет продавца;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19-1

– 18 000 руб. – произведен налоговый вычет по НДС.

За регистрацию автомобиля в ГИБДД (проведение технического осмотра, получение свидетельства о регистрации транспортного средства и номерных знаков) было заплачено 700 руб.:

Дебет 71 Кредит 50

– 700 руб. – выданы из кассы деньги подотчетному лицу для оплаты регистрационных сборов;

Дебет 08-4 Кредит 71

– 700 руб. – плата за регистрацию учтена в балансовой стоимости автомобиля (на основании авансового отчета подотчетного лица);

Дебет 01 Кредит 08-4

– 200 700 руб. (100 000 руб. + 700 руб.) – автомобиль зачислен в состав основных средств.

Пример.Работнику организации выдано под отчет 1500 руб. на хозяйственные расходы. Данным работником были приобретены канцелярские товары на сумму 1350 руб. Остаток неиспользованного аванса был возвращен в кассу.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 71 Кредит 50

– 1500 руб. – выданы денежные средства под отчет;

Дебет 10 Кредит 71

– 1350 руб. – оприходованы канцтовары на основании авансового отчета работника;

Дебет 50 Кредит 71

– 150 руб. – сдан в кассу неизрасходованный остаток подотчетных средств.

Не возвращенный в срок авансовый отчет списывается проводкой:

Дебет 94 Кредит 71

– отражена не возвращенная в срок подотчетная сумма.

Данную сумму можно удержать из заработной платы.

Пример.Остаток неиспользованных денежных средств по авансовому отчету составил 6000 руб. который не был возвращен в установленный срок. Авансовый отчет утвержден в сумме 15 000 руб. В связи с этим руководитель издал распоряжение об удержании сумм из заработной платы подотчетного лица. Оклад работника составляет 25 000 руб.

Дебет 71 Кредит 50

– 21 000 руб. – выдано под отчет работнику на командировочные расходы;

Дебет 26 Кредит 71

– 15 000 руб. – сдан авансовый отчет;

Дебет 94 Кредит 71

– 6000 руб. – отражена сумма не возвращенного в срок аванса;

Дебет 73 Кредит 94

– 6000 руб. – сумма не возвращенного в срок аванса отнесена на подотчетное лицо;

Дебет 70 Кредит 73

6000 руб. – не возвращенный в срок аванс удержан из заработной платы.

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

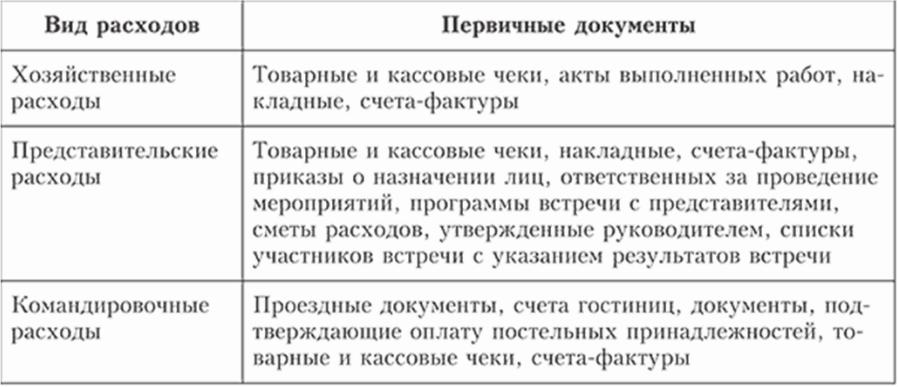

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Приобретение материальных ценностей подотчетным лицом отражается проводкойв зависимости от того, есть ли у подотчетного лица доверенность от организации или нет. Что должен знать бухгалтер, принимая ТМЦ по авансовому отчету, какими проводками приходуются данные ценности и какие оправдательные документы должны быть у подотчетного лица — об этом пойдет речь в данной статье.