Содержание

- Что такое код по месту нахождения (учета)

- Какой код ставить и почему

- Код по месту нахождения (учета) в вопросах и ответах

- Нормативная база

- Главное

- Код учета по месту нахождения

- Что означают эти цифры

- Кому нужно знать это значение

- Как узнать код нахождения организации или ИП

- Что указывать в декларациях и расчетах

- Основные обозначения для учета

- При отправке отчета или запроса в налоговую появляется ошибка «КПП текущей организации (или одной из дочерних) должен совпадать с КПП, указанным в данных…»

- Код по месту нахождения

- Заполняем графу «По месту нахождения учета» – код для ИП

- Какие коды применяют юридические лица?

- Код по месту нахождения – где посмотреть

- Налоговая декларация УСН 2019: порядок и подробная инструкция заполнения

- Подробная инструкция по заполнению на 2019 год

- Как заполнить поле «Налоговый орган код» на титульном листе

- Особенности заполнения титульного листа

- ИНН и КПП

- Номер корректировки и отчетный период

- Налоговый орган (код)

- Коды по месту нахождения учета

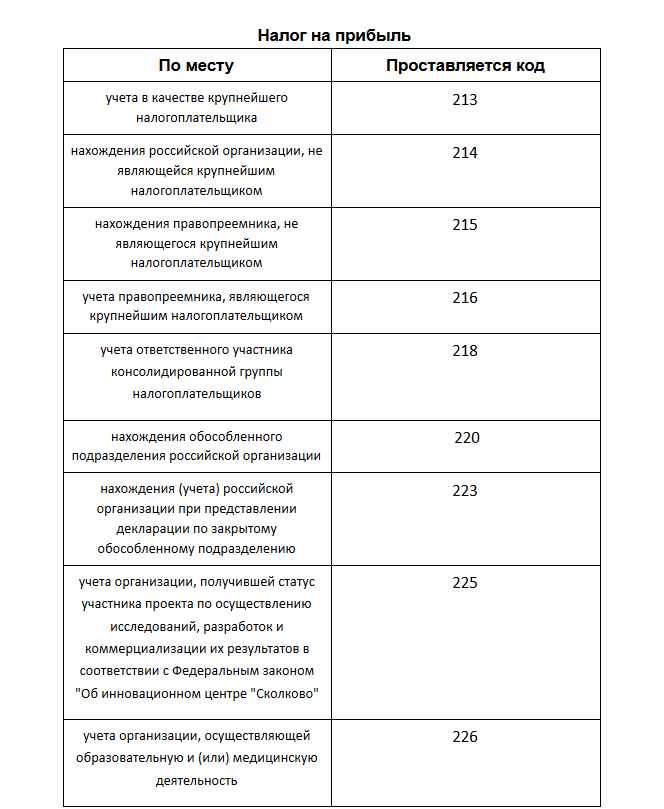

- Таблица 1. Коды представления в налоговый орган налоговой декларации по налогу на прибыль

- Таблица 2. Коды представления в налоговый орган налоговой декларации по налогу на имущество

- Таблица 3. Коды представления в налоговый орган налоговой декларации по земельному налогу

- Таблица 4. Коды представления в налоговый орган налоговой декларации по ЕНВД

- Таблица 5. Коды представления в налоговый орган налоговой декларации по налогу, уплачиваемому при применении УСН

- Таблица 6. Коды представления в налоговый орган налоговой декларации по сельхозналогу

Что такое код по месту нахождения (учета)

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

- является ли налогоплательщик юридическим лицом, либо он в статусе ИП;

- организация является «обычной» или она – крупнейший налогоплательщик;

- отчетность подается от имени главного офиса компании или ее обособленного подразделения;

- организация российская или иностранная;

- подает отчетность нотариус, адвокат, предприниматель или физическое лицо, и др.

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Внимание! Отчетность по взносам по месту нахождения крупнейшего налогоплательщика в ИФНС с 2017 г. не сдается (см. письмо налоговой службы №БС-4-11/993 от 23 -01-17). Соответствующий код также не применяется.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Налог на прибыль — Пр. №ММВ-7-3/572@ от 19-10-16.

Упрощенка — Пр. №ММВ-7-3/99@ от 26-02-16.

Вмененка — Пр. №ММВ-7-3/353@ от 04-07-14 (ред. от 19-10-16).

Единый с/налог — Пр. №ММВ-7-3/384@ от 28-07-14 (ред. от 01-02-16).

Земельный налог — Пр. №ММВ-7-21/347@ от 10-05-17.

Налог на имущество — Пр. №ММВ-7-21/271@ от 31-03-17.

Транспортный налог — Пр. №ММВ-7-21/668@ от 05-12-16.

Налог на доходы, для формы 6-НДФЛ — Пр. №ММВ-7-11/450@ от 14-10-15.

Страховые взносы, для РСВ — Пр. №ММВ-7-11/551@ от 10-10-16.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

Главное

- Код по месту нахождения (учета) – обязательный реквизит всей налоговой отчетности.

- Он помогает безошибочно идентифицировать плательщика налогов и сборов по базе ФНС.

- Основные коды, применяемые при заполнении форм, – 214 и 120 для фирм и предпринимателей соответственно.

- Коды утверждаются приказами ФНС, одновременно с утверждением соответствующей декларации или расчета.

- Ошибочное применение кода или его игнорирование чревато проблемами при сдаче налоговой отчетности.

Код учета по месту нахождения

Подавая отчетность в налоговый орган, код нахождения (учета) указывают на титульном листе бланка. Разберемся, что он означает, кому он нужен, и соберем все цифровые обозначения, необходимые для заполнения отчетностей, в одном месте. Из статьи вы узнаете, какие цифры указывать в каждом конкретном случае. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

- от крупнейшего налогоплательщика или обычной организации;

- от головного предприятия или обособленного подразделения;

- от иностранной или от российской компании;

- от ИП или организации;

- от ИП, физлица, нотариуса или адвоката;

- и так далее.

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Как узнать код нахождения организации или ИП

К каждому приказу об утверждении формы отчета по налогу или взносам прикреплены приложения, в которых перечислены все возможные цифровые обозначения, которые могут быть указаны при внесении сведений именно в этот бланк. В этом материале все обозначения местоположения, указанные в приложениях к приказам и актуальные на 2019 год, собраны и представлены в виде таблиц.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

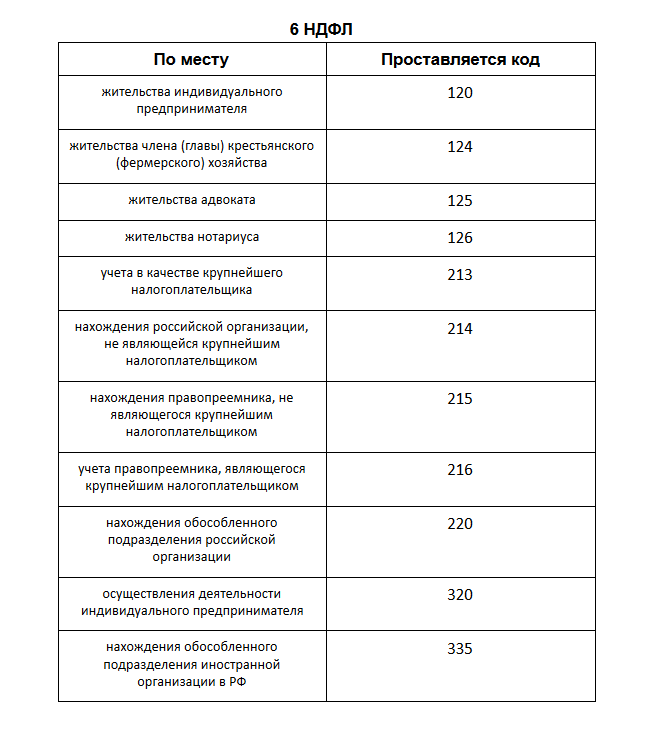

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

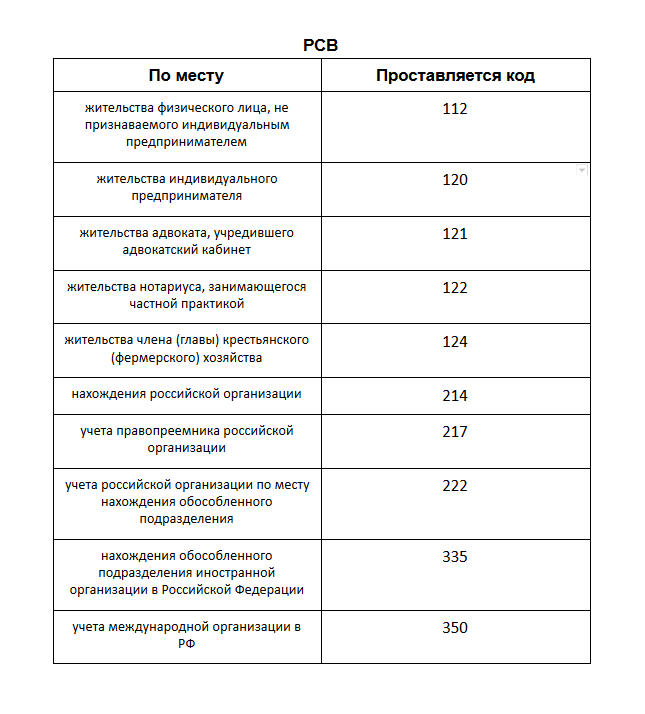

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

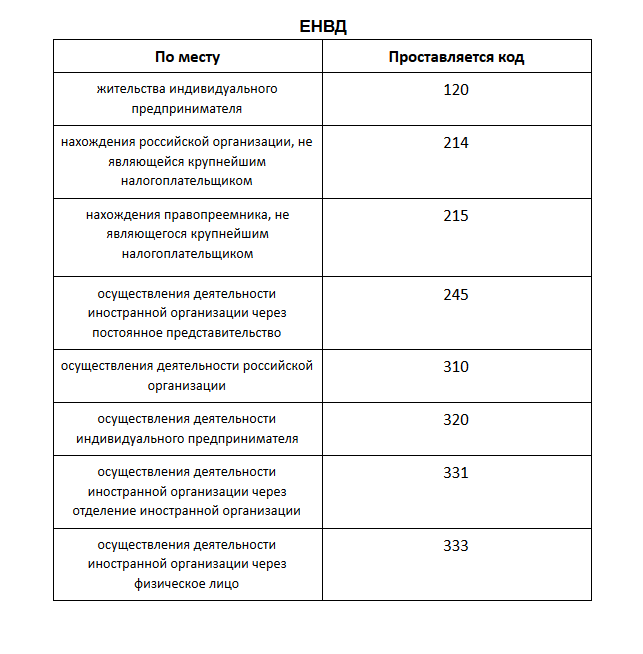

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2019):

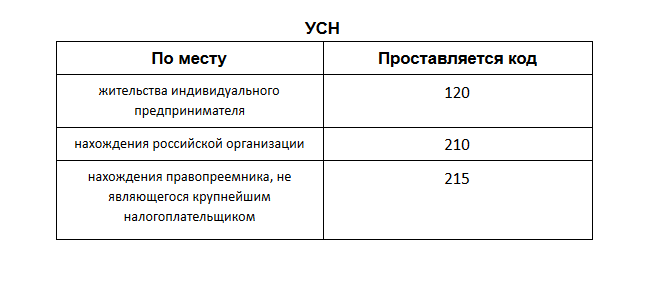

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/572@, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это — 214, всего же значений девять. Подробнее покажет таблица:

В декларации по НДС

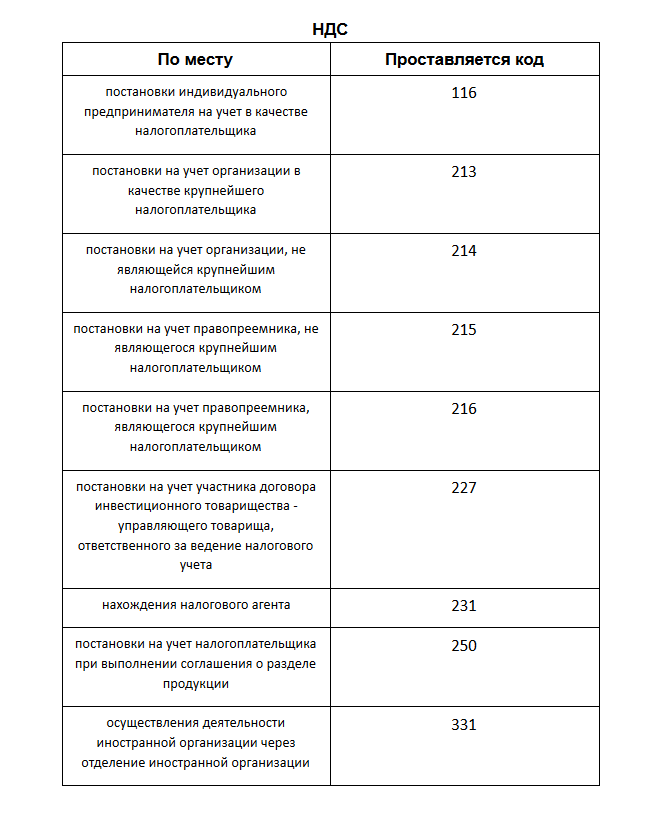

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

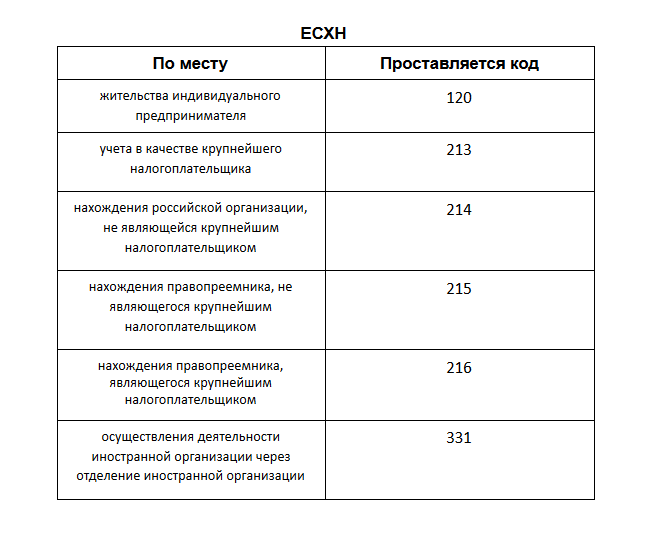

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

j

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Основные обозначения для учета

Подробно изучив все таблицы, можно заметить, что организации, которые не являются крупнейшими налогоплательщиками и применяют общую систему налогообложения, во всех отчетностях указывают одни и те же цифры — 214. Отличие есть только для «упрощенцев»: в отчетности по УСН организации вписывают 210. А индивидуальные предприниматели во всех отчетностях, которые сдают, указывают 120. Таким образом, основными используемыми значениями являются:

- 214 — для компаний;

- 120 — для ИП.

При отправке отчета или запроса в налоговую появляется ошибка «КПП текущей организации (или одной из дочерних) должен совпадать с КПП, указанным в данных…»

В системе Контур.Экстерн установлен контроль на соответствие КПП, с которым зарегистрирована организация (или одна из добавленных организаций на обслуживании), и КПП, который попадает в отчет (КПП из меню «Реквизиты и настройки» > «Реквизиты плательщика»). Если данные КПП не совпадают, то на этапе контроля возникает соответствующая ошибка.

КПП в отчете (запросе ИОН) и КПП, с которым зарегистрирована организация (или ее подразделение), могут отличаться только в следующих случаях:

- При отправке отчета с КПП по месту нахождения объекта налогообложения (подробнее см. «Как сдать отчет за объект налогообложения?»);

- При отправке 2-НДФЛ за подразделения с разными КПП и ОКАТО (подробная информация содержится в следующей инструкции);

- При отправке запрос на сверку с КПП по иному месту нахождения или без указания КПП для получения информации по всем КРСБ, открытым в ИФНС (см. «Как отправить запрос «ИОН» через систему «Контур.Экстерн»?»).

В остальных случаях КПП в отчете (запросе) и учетной записи должны совпадать.

Для отправки отчетности за обособленное подразделение, оно должно быть добавлено в системе как организация на обслуживании или подключено к системе как самостоятельная организация. Добавлять организации на обслуживании могут только те абоненты, тарифный план которых включает режим обслуживающей бухгалтерии. Узнать свой тарифный план, сменить его или подключить новую организацию можно, обратившись в сервисный центр по месту подключения.

При возникновении подобной ошибки также необходимо проверить следующие пункты:

- Если у организации произошла смена КПП, то для продолжения работы недостаточно внести новый КПП в меню «Реквизиты и настройки» > «Реквизиты плательщика». В данном случае необходимо получить сертификат на новые реквизиты. Для этого следует обратиться в сервисный центр по месту подключения.

- Если КПП организации не менялся, то необходимо:

1. В меню «Реквизиты и настройки» > «Реквизиты плательщика» проверить, что нужный тип КПП заполнен.

2. Перейти в раздел «Реквизиты отчета» и проверить правильность заполнения строки «Код места, по которому представляется документ» либо «Документ представляется». Если данные строки отсутствуют в реквизитах формы, то следует перейти к выбору типа КПП на этапе «Контроль и отправка» (см. пункт 3).

Код места, по которому представляется документ, может принимать следующие значения:

- За основную организацию — 213-216, 231 и т д.

- За обособленное подразделение — 220, 221 и т д.

- За объект налогообложения — 250, 260, 270, 281, 600 и т д.

- По иному месту нахождения — 291.

3. Перейти на этап «Контроль и отправка» и удостовериться, что был выбран нужный тип КПП передаваемого отчета. Если выбор КПП не появляется, то достаточно указать нужный код места, по которому представляется документ, в реквизитах отчета.

В зависимости от того, какой код выбран в реквизитах формы и на этапе контроля и отправки, в отчет попадет соответствующий тип КПП из реквизитов плательщика.

Если предложенное решение не помогло исправить ошибку, следует обратиться в службу технической поддержки по адресу help@kontur.ru, приложив скриншот ошибки, возникающей на контроле.

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

Код по месту нахождения

Отчеты, сдаваемые в ИФНС, содержат два блока информации о налоговом органе и налоговом агенте – в виде кодировок и полных наименований. Код налогового органа, код по месту нахождения, периода, ИНН, КПП находятся на титульном листе любой из деклараций. Выбрать цифровое обозначение для каждого поля можно, воспользовавшись приложениями к порядку заполнения соответствующего отчета.

Использование установленных на государственном уровне кодировок при заполнении отчетов необходимо для упрощения операций по классификации и отбору налогоплательщиков и налоговых агентов. Это помогает повысить эффективность сбора статистических данных и ускоряет процедуру оформления справок различного содержания при поступающих запросах от юридических или физических лиц.

Заполняем графу «По месту нахождения учета» – код для ИП

Индивидуальные предприниматели, заполняя декларации по УСН, сельхозналогу, 6-НДФЛ и ЕНВД, выбирают значение кода:

- 120, то есть отчет сдается с привязкой к месту проживания конкретного индивидуального предпринимателя;

- 320, если декларация подается по месту осуществления хозяйственной деятельности.

В случае с НДС по месту нахождения учета, код для ИП будет 116.

Какие коды применяют юридические лица?

Юридическими лицами, не являющимися крупнейшими или иностранными компаниями, в декларациях по НДС, прибыли, ЕНВД, имущественному налогу, расчетах по страховым взносам проставляется код по месту нахождения учета 214.

Расчет 6-НДФЛ требует указания на титульном листе кода 212, который предполагает подачу документа по фактическому месту нахождения предприятия. В декларациях, подаваемых по транспортному и земельному налогам, кодировки отличаются от используемых в других отчетах. Для транспортного налога указывается цифровое обозначение 260, а при заполнении отчетности по земельному налогу – 270. Для упрощенцев при формировании декларации по УСН проставляется по месту нахождения учета код 210.

При наличии обособленных подразделений, в отчетность за них вносят такие коды:

- в отношении налога на прибыль с расчетом 6-НДФЛ – 220;

- касательно налога на имущество – 221;

- в случае со страховыми взносами – 222.

Код по месту нахождения – где посмотреть

При составлении расчета по страховым взносам следует руководствоваться нормами приказа ФНС от 10.10.2016, зарегистрированного под № ММВ-7-11/551. Все применяемые коды для отчетной документации приведены в Порядке заполнения расчета. В отчетности по страховым взносам код по месту учета появился в 2017 году, все возможные варианты приведены в приложении 4.

С кодами, применяемыми для декларации по налогу на имущество, можно ознакомиться в приложении № 3 Порядка, который был утвержден приказом ФНС от 31 марта 2017 года под № ММВ-7-21/271@. В отношении земельного налога при заполнении кодировок следует ориентироваться на таблицу, приведенную в приложении 3 Порядка заполнения, введенного в действие Приказом ФНС от 14 ноября 2013 года под № ММВ-7-3/501@.

Для УСН по месту нахождения учета код с расшифровкой приведен в приложении 2 Порядка заполнения соответствующей декларации, утвержденном Минфином в Приказе от 22 июня 2009 под № 58н.

Налоговая декларация УСН 2019: порядок и подробная инструкция заполнения

Срок подачи декларации для организаций и предприятий, работающих на «упрощёнке» также остался прежним – до 31 марта текущего года. Перенос выходных на ближайший рабочий день действует по прежней схеме.

Местом подачи декларации остается ИФНС по месту жительства ИП или по месту регистрации, если оно не совпадает с местом жительства ИП.

Способами подачи декларации могут быть:

- личное вручение декларации на бумажном носителе инспектору ИФНС;

- посредством заказного почтового отправления (с обратным уведомлением о вручении и с описью вложения), также на бумажном носителе;

- в электронной форме.

Соответственно, способами подтверждения отправки декларации будут:

- подпись инспектора ИФНС на втором экземпляре декларации при личном вручении;

- обратное почтовое уведомление о вручении при отправке заказным письмом;

- электронное подтверждение об отправке.

Подробная инструкция по заполнению на 2019 год

Важные правила заполнения:

- Обязательны к заполнению титульный лист и те страницы, которые вам нужны, в зависимости от вида УСН («доходы» — раздел 1.1 и 2.1.1 или «доходы минус расходы» — раздел 1.2 и 2.2). Если вы на УСН «доходы» и являетесь плательщиком торгового сбора (Москва и МО), тогда к заполнению ещё добавляется раздел 2.1.2 (2 стр.). В соответствии с этим и нумеруются страницы.

- Раздел 3 заполняют только те, кто получил средства и имущество в рамках целевого финансирования, благотворительной деятельности, целевых поступлений и других средств.

- Все значения сумм указываются в полных рублях. Значения менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

- При заполнении Декларации рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же лучше — чёрная ручка.

- Все буквы должны быть печатными и заглавными.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не нужно скреплять, сшивать декларацию.

- В пустых незаполненных клетках проставляется прочерк. Если данные суммы равны 0, то тоже проставляются прочерки.

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0—» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1— , 2— , 3— и т.п.)

3) Поле «Налоговый период».

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь.

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России, в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле » ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

12) Укажите количество страниц, на которых составлена ваша декларация.

Обычно это 3 страницы. Напоминаем, что обязательно заполняются Титул и те страницы, которые вам нужны, в зависимости от вида УСН. Раздел 3 — по необходимости. В соответствии с этим нумеруются страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел » Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле » (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика-физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «Наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле » Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

1) Строка 102 — «Признак налогоплательщика».

1 — если вы налогоплательщик, производящий выплаты физическим лицам. Проще говоря, если у вас есть наёмные работники.

2 — если у вас нет наёмных работников ни по трудовому, ни по гражданско-правовому договорам.

2) Укажите сумму полученных доходов нарастающим итогом.

Строки 110, 111, 112, 113.

3) Укажите применяемую налоговую ставку. СТРОКИ 120, 121, 122, 123.

4) Укажите сумму исчисленного налога. СТРОКИ 130, 131, 132, 133.

Эта сумма вычисляется по формуле: УСН налог = (доходы) * налоговая ставка (строки 120, 121, 122, 123)

Где (доходы) — это суммы из строк 110, 111, 112, 113.

5) Строки 140, 141, 142, 143.

Укажите нарастающим итогом сумму страховых взносов (за себя и за работников), выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, НА КОТОРУЮ МОЖНО УМЕНЬШИТЬ исчисленный налог. Для этого вспомним, что если:

1) УСН «доходы» без работников, то налог уменьшается на всю сумму страховых взносов «за себя».

2) УСН «доходы» имеет работников, то налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей «за себя» и за работников.

Этот раздел заполняете только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

1) Укажите сумму полученных доходов нарастающим итогом.

Строки 110, 111, 112, 113.

2) Укажите сумму исчисленного налога. СТРОКИ 130, 131, 132, 133.

Эта сумма вычисляется по формуле: УСН налог = (доходы) * налоговая ставка (строки 120, 121, 122, 123 раздела 2.1.1)

Где (доходы) — это суммы из строк 110, 111, 112, 113.

3) Строки 140, 141, 142, 143.

Укажите нарастающим итогом сумму страховых взносов (за себя и за работников), выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, НА КОТОРУЮ МОЖНО УМЕНЬШИТЬ исчисленный налог. Для этого вспомним, что если:

1) УСН «доходы» без работников, то налог уменьшается на всю сумму страховых взносов «за себя».

2) УСН «доходы» имеет работников, то налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей «за себя» и за работников.

4) Укажите сумму торгового сбора, фактически уплаченную в течение отчётного периода.

Строки 150, 151, 152, 153.

5) Укажите сумму уплаченного торгового сбора, на которую уменьшается сумма исчисл. налога.

Строки 160, 161, 162, 163.

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России вот здесь «Узнай свой ОКТМО», либо в своей налоговой.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках проставляется прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа по налогу за 1 квартал (строка 130 раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в 1 квартале страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 140 раздела 2.1.1); а также на сумму уплаченного за 1 квартал торгового сбора (строка 160 раздела 2.1.2).

Формула: строка 020 = (строка 130 раздела 2.1.1) — (строка 140 раздела 2.1.1) — строка 160 раздела 2.1.2

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1):

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1.1).

— На сумму уплаченного за полугодие торгового сбора (строка 161 раздела 2.1.2)

— На сумму авансового платежа (строка 020).

Формула: строка 040 = (строка 131- строка 141) раздела 2.1.1 — строка 161 раздела 2.1.2 — строка 020

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

4) Строка 050. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за первый квартал (строка 020):

— На сумму исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1).

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1.1).

— На сумму уплаченного за полугодие торгового сбора (строка 161 раздела 2.1.2)

Формула: строка 050 = строка 020 — (строка 131- строка 141) раздела 2.1.1 — строка 161 раздела 2.1.2

Строка 050 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой исчисленного авансового платежа за первый квартал, т.е. только если строка 040 0

То есть, если строка 240 0

То есть, если строка 241 0

То есть, если строка 242 0

То есть, если строка 243 Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках ставится прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

строка 020 = строка 270 раздела 2.2

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Строка 040 = строка 271 раздела 2.2 — строка 020

Если строка 040 (код строки 280 Раздела 2.2).

9) Строка 120. Укажите сумму минимального налога, подлежащую уплате за год.

— Если по итогам года минимальный налог (строка 280 раздела 2.2) будет больше суммы налога за год (строка 273 раздела 2.2), то заплатить нужно будет именно минимальный налог, который здесь и указываем.

В других случаях проставляем прочерки.

— Если сумма налога за год (строка 273 раздел 2.2) меньше суммы минимального налога за год (строка 280 раздела 2.1), то сумма минимального налога указывается за минусом суммы авансовых платежей.

Как заполнить поле «Налоговый орган код» на титульном листе

Минфин России постепенно меняет действующие формы деклараций. Так, налогоплательщики должны заполнять в числе других обновленные декларации по земельному и транспортному налогам, налогу на имущество организаций. Титульный лист в этих формах несколько отличается от титульного листа других деклараций.

Особенности заполнения титульного листа

Рассмотрим особенности заполнения титульного листа обновленных деклараций, а также порядок заполнения титульного листа остальных деклараций (включая расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов).

Налогоплательщик заполняет страницу 001 типовой формы титульного листа, кроме раздела «Заполняется работником налогового органа». Эта страница содержит:

- сведения о виде налоговой декларации, налоговом периоде и дате представления декларации в налоговый орган (код);

- основные учетные сведения о налогоплательщике;

- подпись налогоплательщика — физического лица либо руководителя, главного бухгалтера организации-налогоплательщика и (или) их уполномоченного представителя.

ИНН и КПП

Сначала на титульном листе указывается ИНН (идентификационный номер налогоплательщика), присвоенный организации или индивидуальному предпринимателю налоговым органом.

В строке «ИНН» 12 ячеек. Такое же количество знаков содержит ИНН индивидуального предпринимателя и физического лица. ИНН организации состоит из 10 знаков, поэтому организации заполняют эту строку следующим образом. В декларации по налогу на прибыль, налогу на имущество, ЕНВД, земельному налогу, налогу, уплачиваемому при применении УСН, а также по сельхозналогу показатель ИНН в зоне из 12 ячеек заполняется слева направо начиная с первой ячейки, при этом в последних двух ячейках ставятся прочерки. В остальных декларациях и расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов в первых двух ячейках организации проставляют нули, а ИНН вписывают начиная с третьей ячейки.

После ИНН организации указывают КПП. Юридические и физические лица, представляющие декларации, ИНН и КПП указывают на основании свидетельств и уведомлений о постановке на налоговый учет.

Для российских организаций и физических лиц формы свидетельства и уведомления о постановке на налоговый учет утверждены приказом ФНС России от 11.08.11 № ЯК-7-6/488@, для иностранных организаций — Приказом ФНС России от 13.02.12 № ММВ-7-6/80@, для крупнейших налогоплательщиков — приказом ФНС России от 26.04.2005 № САЭ-3-09/178@. Особенности постановки на учет крупнейших налогоплательщиков определены приказом Минфина России от 11.07.2005 № 85н.

Номер корректировки и отчетный период

Далее в декларациях по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, налогу, уплачиваемому при применении УСН, и сельхозналогу заполняется ячейка «Номер корректировки». При представлении первичной декларации в этой ячейке ставится 0. Если представляется уточненная декларация, то в этой ячейке указывается, какая по счету уточненная декларация представляется в налоговый орган (например, 1, 2). Цифры проставляются слева направо начиная с первой ячейки. В незаполненных ячейках ставятся прочерки.

В остальных декларациях заполняется строка «Вид документа», в которой указывается код 1 (первичный) либо 3 (корректирующий).

Код 1 проставляется в первичных декларациях, составленных за тот или иной налоговый период.

При обнаружении ошибок (искажений) в исчислении налога в прошлом налоговом периоде налогоплательщик должен его пересчитать и подать уточненную налоговую декларацию за этот период. В таком случае на титульном листе в поле строки «Вид документа» указывается код 3, а через дробь — порядковый номер уточненной декларации.

Следующий показатель в декларациях называется так. В декларации по налогу на прибыль организаций и расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов он называется «Налоговый (отчетный) период». Заполняются ячейки с названными показателями следующим образом. Плательщики налога на прибыль, отчитывающиеся по налогу поквартально, в ячейке «Налоговый (отчетный) период» в декларации за год ставят цифру 34. Эту же цифру указывают плательщики земельного налога, сельхозналога и налога, уплачиваемого при применении УСН. Плательщики налога на прибыль, отчитывающиеся по налогу ежемесячно, в декларации за год ставят 46. Организации, заполняющие расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов, по итогам IV квартала указывают 3. В ячейке «Налоговый период» плательщики НДС и водного налога указывают цифру 3, а плательщики акцизов и косвенных налогов — цифру 1. Плательщики ЕНВД в ячейке «Налоговый период» в декларации за IV квартал должны поставить 24.

Далее в некоторых декларациях указывается номер месяца или квартала, за который подается декларация. Если указывается месяц, то используются цифры от 01 до 12, если квартал — от 01 до 04.

Показатели «Отчетный год», «Текущий налоговый период», «Текущий расчетный период» заполняются соответствующими цифрами.

Налоговый орган (код)

В поле строки «Представляется в налоговый орган код» необходимо указать код налогового органа, в который представляется декларация, и его код в соответствующей ячейке. Первые две цифры — это код субъекта Российской Федерации, вторые две — код налогового органа. В декларации по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении упрощенной системы налогообложения, в соответствующих ячейках указывается только код налогового органа.

ПРИМЕР

Компания сдает декларацию по налогу на прибыль в ИФНС России №8 по г. Москве. Код налоговый орган ставим такой — 7708. Где 77 — код региона, а 08 — код инспекции.

В строке «По месту нахождения (учета)» в декларации по НДС, налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, указывается соответствующий код (табл. 1, 2, 3, 4, 5 и 6). В остальных декларациях в зависимости от того, куда они представляются (по месту нахождения организации, обособленного подразделения и т. д.), в соответствующей ячейке ставится знак V. Крупнейший налогоплательщик ставит знак V в строке «По месту учета крупнейшего налогоплательщика».

В декларации по акцизам в строке «По месту нахождения (жительства)» в зависимости от того, кто представляет декларацию (российская организация, обособленное подразделение или предприниматель), в соответствующей ячейке ставится знак V. Иностранные организации ставят этот знак в строке «По месту осуществления деятельности иностранной организации через постоянное представительство».

Далее на титульном листе указывается полное наименование российской или иностранной организации. Если в учредительных документах организации имеется латинская транскрипция, она тоже вписывается в строку. Если декларацию подает индивидуальный предприниматель или физическое лицо, то указывается его фамилия, имя и отчество. Они вписываются полностью без сокращений в соответствии с документом, удостоверяющим личность. В декларациях по налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, текстовые показатели заполняются печатными буквами слева направо.

Код вида экономической деятельности (если этот показатель предусмотрен на титульном листе) указывается согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД).

Основной государственный регистрационный номер организации (ОГРН) указывается на основании свидетельства о государственной регистрации юридических лиц или свидетельства о внесении записи в Единый государственный реестр юридических лиц.

Коды по месту нахождения учета

В показателе «По месту нахождения (учета) (код)» декларации по НДС указывается значение кода 400. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Таблица 1. Коды представления в налоговый орган налоговой декларации по налогу на прибыль

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению |

| 231 | По месту нахождения налогового агента — организации |

Таблица 2. Коды представления в налоговый орган налоговой декларации по налогу на имущество

| Код | Наименование |

|---|---|

| 213 | По месту учета крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации |

| 221 | По месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс |

| 245 | По месту постановки на учет в налоговом органе иностранной организации |

| 281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Таблица 3. Коды представления в налоговый орган налоговой декларации по земельному налогу

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 270 | По месту нахождения земельного участка (доли земельного участка) |

| 250 | По месту нахождения участка недр, предоставленного на условиях соглашения о разделе продукции |

Таблица 4. Коды представления в налоговый орган налоговой декларации по ЕНВД

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

| 332 | По месту осуществления деятельности иностранной организации через иную организацию |

| 333 | По месту осуществления деятельности иностранной организации через физическое лицо |

Таблица 5. Коды представления в налоговый орган налоговой декларации по налогу, уплачиваемому при применении УСН

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

Таблица 6. Коды представления в налоговый орган налоговой декларации по сельхозналогу

| Код | Наименование |

|---|---|

| 120 | По местужительства индивидуального предпринимателя |

| 210 | По местунахождения российской организации |

| 213 | По местуучета в качестве крупнейшего налогоплательщика |

| 331 | По местуосуществления деятельности иностранной организации через отделениеиностранной организации |

На титульном листе декларации по акцизам отражаются сведения о наличии (отсутствии) свидетельства. В ячейке указываются следующие цифры:

- — 1 — при наличии свидетельства на производство прямогонного бензина;

- — 2 — при наличии свидетельства на переработку прямогонного бензина;

- — 3 — при наличии свидетельства на производство денатурированного этилового спирта;

- — 4 — при наличии свидетельства на производство неспиртосодержащей продукции;

- — 5 — при наличии свидетельства на производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- — 6 — при наличии свидетельства на производство спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке;

- — 7 — при отсутствии свидетельства.

Также на титульных листах деклараций проставляется номер контактного телефона налогоплательщика.

На титульном листе обязательно указывается количество страниц, на которых представлена декларация, и количество листов подтверждающих документов или их копий, приложенных к декларации.

Достоверность и полноту сведений, содержащихся в декларации, подтверждает своей подписью в соответствующем разделе руководитель организации. Подпись заверяется печатью организации. Также в этом разделе полностью указывается фамилия, имя и отчество названного лица и проставляется дата подписания декларации. Декларацию может подписать и представитель налогоплательщика. В этом случае к декларации прилагается документ, подтверждающий его полномочия на подписание декларации. В декларациях по налогу на прибыль, налогу на имущество, земельному налогу, ЕНВД, сельхозналогу и налогу, уплачиваемому при применении УСН, расшифровка фамилии, имени и отчества руководителя организации и представителя налогоплательщика дается построчно заглавными буквами.

Работник налогового органа при приеме налоговой декларации в разделе «Заполняется работником налогового органа» подтверждает количество страниц декларации и количество листов документов, приложенных к декларации. Он также указывает, каким образом представлена декларация, дату представления и номер регистрации. Все заполненные сведения заверяются подписью работника налогового органа.

Страница 002 титульного листа (если она имеется в декларации) заполняется только тогда, когда на первом листе отсутствует ИНН физического лица, подписавшего декларацию. В декларации по единому социальному налогу данные о месте жительства физического лица при отсутствии у него ИНН заполняются на первой странице декларации. На странице 002 указываются:

- фамилия, имя, отчество — полностью без сокращений в соответствии с документом, удостоверяющим личность;

- номер контактного телефона с кодом города для взаимодействия работника налогового органа с физическим лицом;

- сведения о документе, удостоверяющем личность (наименование документа, серия, кем выдан и дата выдачи);

- адрес места жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации. Для иностранных лиц и лиц без гражданства при отсутствии адреса места жительства указывается адрес ведения деятельности в Российской Федерации.

Помимо перечисленных сведений физические лица указывают дату и место рождения, пол и гражданство.

Сведения, указанные на странице 002, заверяются подписями тех лиц, которые подтверждают достоверность сведений на первой странице.