Содержание

- Типы деятельности на предприятиях

- Виды предпринимательства по роду деятельности

- Типы организаций

- Виды деятельности учреждения

- Типы организаций.

- Виды деятельности организаций (предприятий)

- Основное направление деятельности по ОКВЭД

- Выбор вида деятельности

- Значение основного кода

- Главный код ОКВЭД и ЕНВД

- Подтверждение главной сферы бизнеса в ФСС

- Изменение основного кода ОКВЭД

- Экон.орг.2 часть дек. 2012 / Эк.орг. для РЦПК 2 часть / 10..Финансы предприятия / 1.Виды деятельности предприятия

- Как подтвердить основной вид деятельности

- Как определить основной вид деятельности

- Подтверждаем основной вид деятельности

- Кто не должен подтверждать вид деятельности

- Организация представила документы. Что дальше?

- Обособленные и структурные подразделения

Магнитогорский государственный университет

Кафедра Экономики и предпринимательства

Виды и типы организаций.

Выполнил: студент

Гр 23 ФЭиУ

Хисаметдинов Данил

Проверил: доцент, к.п.н.

Мирошниченко Л.А.

Магнитогорск 2010

1.Типология организаций: основные подходы

Огромное многообразие и разнохарактерность организаций создают существенные трудности для их классификации. Организации, которые, на первый взгляд, можно отнести к одной группе по одному критерию, могут сильно различаться по другому. Сравните, скажем, гипермаркет сети «Рамстор» и табачную лавку. Обе эти организации — торговые, но по структуре, управлению, технологиям они сильно различаются. Таких примеров можно привести множество.

Для чего же нужно классифицировать организации?

Типы деятельности на предприятиях

Собственно, для того же, для чего мы пытаемся классифицировать людей (это задача не менее сложная). Составление любой типологии — это способ лучше понять окружающий нас мир, в данном случае — мир организаций. Для менеджера или человека, занимающегося исследованиями в области управления, типология организаций играет роль своеобразного путеводителя, помогающего создать определенный образ окружающей реальности.

В этой теме мы рассмотрим наиболее популярные подходы, которые получили распространение в организационной теории, в социологии организаций и — отчасти — практике менеджмента.

Организационно-формальные критерии

Американский исследователь Чарльз Уорринер (Charles Warriner) называл такие классификации традиционными, народными или «типологиями здравого смысла » . Действительно, классификации организации по организационно-формальным критериям — самые явные и очевидные. Собственно, они гораздо более важны с точки зрения практики управления и права, чем теории организации, но все же уделим им внимание.

Типы организации по форме собственности (кому они принадлежат):

- частные;

- государственные;

- муниципальные;

- смешанные.

По отношению к прибыли:

- коммерческие организации — у них получение и распределение прибыли между учредителями (акционерами) является уставной целью деятельности;

- некоммерческие организации — основная цель состоит в удовлетворении неких общественных потребностей, а прибыль (если вдруг она появляется) может быть направлена только на развитие самой организации.

По организационно-правовым формам

- товарищества (с разновидностями);

- кооперативы;

- акционерные общества (с различными степенями ответственности);

- дочерние и зависимые общества;

- фонды;

- ассоциации;

- учреждения, некоммерческие партнерства и т.д.

Все они отличаются особенностями создания, регистрации, осуществления полномочий руководством, формами отчетности и ведения документации и т.д. Здесь же выделяют организации с образованием юридического лица и без такового (ПБОЮЛ).

По отрасли производства выделяют большое количество организаций, например: промышленные, сельскохозяйственные, торговые, образовательные и т.д.

По содержанию деятельности организации подразделяются на:

- добывающие;

- обрабатывающие;

- сборочные (например, в промышленности и сельском хозяйстве);

- исследовательские;

- проектные;

- обучающие;

- просветительские (музеи) и т.п.

В рамках этого же подхода выделяются так называемые «надорганизации » — объединения, имеющие в своем составе несколько полностью или относительно юридически самостоятельных организаций, часто — функционирующих в различных сферах и выпускающих разнообразную продукцию (услуги). К таким организациям можно отнести холдинги, концерны, тресты, консорциумы, конгломераты . Они могут строиться для решения различных задач, иметь постоянный или временный характер, сильно различаться по способам построения и структуре и т.д. Главное, что их всех объединяет — все они, являясь тоже организациями, состоят из организаций в рассматриваемом нами смысле слова. Поэтому с точки зрения организационной теории они находятся в том же положении, что и все остальные организации.

Функциональный подход

Функциональный подход предложен в 1960 г. американским социологом Толкоттом Парсонсом (Talkott Parsons, 1902—1979) в рамках его теории структурно-функционального анализа общества и социальных явлений.

В этом подходе организации выделяются по функциям, реализуемым в обществе — по их предназначению.

- Производственные организации производят вещи и продукты, потребляемые членами общества.

- Регулятивные (политические) организации обеспечивают формулирование и достижение общественных целей, «отвечают» за формирование и реализацию властных отношений. Сюда можно отнести большинство организаций государственного и муниципального управления, политические партии и т.д.

- Социальные организации сохраняют традиции, обеспечивают социальную преемственность, передачу социального опыта. Это и церковь, и образовательные организации, и музеи, и редакции, и издательства и тому подобное.

- Интегративные организации выполняют функции улаживания конфликтов, мотивирования членов общества, согласования целей и деятельности отдельных социальных групп и общностей. Это, например, прокуратура и суд; отчасти — средства массовой информации, некоторые из государственно-муниципальных организаций (собесы).

Социально-психологический подход

В рамках социально-психологического подхода организации классифицируются по совокупности социально-психологических отношений, которые в них складываются, включая степень регламентации деятельности, иерархичности, контроля за деятельностью людей, особенностями отношений между людьми в процессе работы

.

.

Простые (харизматические) организации . Это, как правило, небольшие организации, создаваемые членами одной семьи, близкими друзьями или соратниками. Во главе таких организаций стоит лидер, обладающий харизмой , способный управлять силой своего обаяния. Такие организации нестабильны, в них нет выраженной иерархии и норм. Место члена организации в ее иерархии в очень большой степени зависит от степени близости к лидеру.

Очень многие, особенно малые, организации, в начале своего пути представляются именно как простые. По мере развития происходит институционализация отношений (установление норм, формализация отношений и т.д.) и «рутинизация харизмы» (М. Вебер ) и такая организация превращается в другие типы.

Ассоциации Этот тип организаций называют еще союзными, подчеркивая тот факт, что они представляют собой своеобразный союз людей, объединившихся на добровольной основе.

Ассоциации создаются для защиты и продвижения интересов своих членов, членство в них добровольное и она слабо связана с регулятивными органами. В таких организациях уже более четко структурированы и формализованы отношения, есть даже то, что называют аппаратом управления (но он, как правило, выполняет представительские и координирующие функции). Отношения между членами организации регулируются достаточно гибкими правилами и нормами и мало зависят от отношений с лидером, да и сам лидер не играет той роли, которая характерна для харизматических организаций.

Примеры ассоциаций: хобби-сообщества (нумизматы, филателисты), политические партии (кроме, например, КПСС и нацистской партии в фашистской Германии — о них позже), научные, религиозные, этнические (землячества) сообщества, потребительские и экологические и подобные им организации.

Ассоциации — это одна из форм гражданского общества, они являются главным способом самовыражения людей, которые не могут сделать это иными способами — через участие во власти или бизнес.

Тотальные организации . Эти организации, в отличие от ассоциаций, создаются, как правило, «сверху» — государством, политическими и религиозными структурами, армией и т.д. Они создаются для того, чтобы реализовывать четко сформулированные задачи: оборона и охрана, развитие государства, защита государственных и общественных интересов, содействие общественному благу (в понимании указанных органов). Отношения в таких организациях жестко структурированы, формализованы и иерархизированы. Члены тотальных организаций находятся в относительной или даже абсолютной изоляции от общества, их деятельность (а часто даже внеорганизационная жизнь) находится под контролем руководства или других членов организации. Лидер (руководитель) назначается и обладает практически неограниченной властью. В таких организациях складывается ярко выраженная субкультура (свой язык — жаргон, способы общения, ритуалы и т.д.)

Эрвин Гоффман выделил 4 разновидности тотальных организаций, различающихся степенью «тотальности»:

- учреждения социального призрения — больницы, санатории, детские дома и подобные им заведения для людей, которые по каким-то причинам не способны сами о себе позаботиться;

- учреждения для девиантов — тюрьмы, концлагеря, колонии;

- функциональные организации , создаваемые для четко определенных целей, например, армия, правоохранительные органы; инфраструктурные организации (транспорт, связь); некоторые политические партии (из истории — фашистская в Италии, нацистская в Германии, коммунистическая в СССР);

- духовно-религиозные организации — монастыри, секты, закрытые учебные заведения.

Особая разновидность тотальных организаций — преступные и террористические группы и сообщества, которые, с одной стороны, почти полностью соответствуют социально-психологическим признакам тотальных учреждений, с другой — дисфункциональны и выполняют отнюдь не полезные для общества задачи

.

Виды предпринимательства по роду деятельности

Производственная – коммерческая — финансовая – консультативная

Производственная: инновационная – научно-техническая – производство товаров – оказание услуг – производственное потребление товаров – информационная

Коммерческая: торговая – торгово-закупочная – торгово-посредническая – торговые биржи

Финансовая: банковская – страховая – аудиторская – фондовые биржи

Консультативная: общее управление – администрирование – финансовое управление – управление кадрами – маркетинг – производство – информационные технологии – специализированные услуги

Могут функционировать как отдельно, так и вместе. Основу производственного предпринимательства составляет производство, материальное и интеллектуальное. Направлено на создание вещей, ценностей, благ, вообще любого полезного продукта, необходимого потребителям и способного быть проданным по определенной цене или обмененным на другой товар. Основная область деятельности – производство материальный и нематериальных благ, осуществляемая за счет собственных или заемных средств, под свою имущественную ответственность и на свой риск.

Схема производственного предпринимательства такова: после изучения и анализа рынка предприниматель приобретает или арендует основные средства : помещение и оборудование. Закупает оборотные средства (материалы, комплектующие), привлекает рабочую силу, организует управление. В результате изготовленный товар продается предпринимателям либо непосредственно потребителям, либо торговому посреднику. Задача предпринимателя состоит в том, чтобы производство окупилось, а доход превысил расходы, включая налоги. Реализованной может считаться как отгруженная, фактически оплаченная продукция, товар, услуга, так и продукция, платеж за которую еще не поступил на расчетный счет предприятия или в счет которого получены векселя. С целью снижения риска банкротства предприниматель должен заключать сделки на поставку изготовляемого продукта на договорной основе. Новые товары не должны залеживаться, а финансовые средства вкладывались снова в дело, т.е. предприниматель должен стремиться к ускорениям оборачиваемости денег.

Полем деятельности коммерческого предпринимательства являются товарные биржи и торговые предприятия. Оно включает операции и сделки по купле-продаже товаров и услуг. Общая схема коммерческого предпринимательства аналогично производственной схеме. Однако в отличие от производственно-предпринимательской деятельности в коммерческом предпринимательства приобретается готовый товар, который в дальнейшем реализуется потребителем.

Товарная биржа – разновидность оптового товарного рынка без предварительного осмотра покупателем образцов и заранее установленных минимальных партий товара. На товарной бирже добровольное объединяются коммерческие посредники и их служащие для проведения торговых операций по совместно разработанным и соблюдаемым правилам.

Финансовый рынок – рынок кратко, средне и долгосрочных кредитов, инвестиций, вкладов, ценных бумаг. Включает в себя рынок капитала и денежный рынок. Различают след. формы финансового предпринимательства:

1. Эмиссия ценных бумаг (собственные акции, облигации, кредитные билеты, коммерческие ценные бумаги) Предприниматель продает на определенных условиях и обязательвах в качестве «финансового товара»

2. Покупка ценных бумаг самим предпринимателем за определенную сумму, а затем продажа их любому покупателю за большую сумму.

3. Сделка активная. Размещение своих активов (срочно е и бессрочное); отдача тому или иному обществу ценных бумаг на хранение денег на текущий счет.

4. Сделка «товар против фьючерсов» — фьючерсный контракт. Фьючерсный контракт – соглашение поставить, продать товар или принять поставку (купить товар в определенном количестве по цене, оговоренной при заключении контракта в будущем в обозначенный в контракте срок). Они продаются и покупаются на рынке как ценные бумаги. Передается покупателям продавцом одновременно с переходом титула собственности на реальный товар от продавца к покупателю.

5. Сделка арбитражная. Одновременная покупка и продажа одних и тех же или подобных бумаг для получения прибыли за счет разницы в курсах в биржевых центрах при относительно низкой степени риска.

6. Сделка банкнотная. Продажа наличных денежных средств за безналичные за определенный комиссионный сбор.

7. Другие виды сделок.

Финансовое предпринимательство предполагает наличие достоверной информации и обеспечение вычислительной и организационной техникой. При проведении сделок предприниматель предоставляет потребителю свои деньги, ценные бумаги в долг, а через определенное время получает большую на определенный процент сумму.

Консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и (или) возможностей, рекомендацию соответствующих мер и помощь в их реализации.

Виды предпринимательства по количеству собственников.

-индивидуальное. При нем собственность принадлежит одному физическому лицу.

-коллективное. -//- нескольким лицам, при распределении долей.

Форма предпринимательства подразделяется на

1. Организационно-правовые

Типы организаций

Огранизационно-экономические: концерны, ассоциации, консоциумы, синдикаты, картели, финансово-промышленные группы.

Концерн – многоотраслевое, акционерное общество, контролирующее предприятия через систему участия. Приобретает контрольный пакет акция различных компаний не редко расположенных в других странах. Они являются дочерними.

Ассоциация – форма добровольного объединения экономически-самостоятельных предприятий, организаций, которые могут входить и в другие образования. Состав ассоциации – предприятия и организации одной специализации, расположенные на одной территории. Основная цель создания – совместные решение научно-технических и др. задач.

Консоциум – объединение предпринимателей с целью совместного проведения финансовой операции.

Синдикат – объединение сбыта продукции предпринимателями одной отрасли с целью устранения излишней конкуренции между ними.

Картель – соглашение между предприятиями одной отрасли о ценах на продукцию, услуг, о разделе рынков сбыта, о долях в общем объеме производства.

Предпринимательская деятельность малых и средних предприятий.

Ин. Граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов.

Перепечатать у Маши. Я психанула)

Дата добавления: 2016-11-18; просмотров: 1124 | Нарушение авторских прав

Виды деятельности учреждения

4.1. Учреждение осуществляет деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности согласно муниципальному заданию, установленному учредителем.

Учреждение вправе сверх установленного муниципального задания, а также в случаях, определенных федеральными законами, в пределах установленного муниципального задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным настоящим уставом для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях.

Основной деятельностью учреждения признается деятельность, непосредственно направленная на достижение целей, ради которых оно создано.

Типы организаций.

Учреждение осуществляет в порядке, установленном законодательством Российской Федерации, следующие виды деятельности:

4.3.1. Основная образовательная деятельность:

— начальное общее образование,

— основное общее образование,

— среднее (полное) общее образование.

4.3.2. Оказание платных дополнительных образовательных услуг.

4.3.3. Приносящая доходы деятельность.

4.4. Содержание общего образования в учреждении определяется образовательными программами, разрабатываемыми и реализуемыми им самостоятельно на основе федеральных государственных образовательных стандартов (ФГОС) и примерных образовательных программ, курсов, дисциплин.

4.5. Учреждение в соответствии со своими уставными целями и задачами вправе реализовывать дополнительные образовательные программы и оказывать населению, предприятиям, учреждениям и организациям дополнительные образовательные услуги (на договорной основе), не включенные в перечень основных общеобразовательных программ, определяющих его статус.

4.6. Учреждение вправе оказывать следующие платные дополнительные образовательные услуги:

4.6.1. Образовательные и развивающие:

— обучение специальным дисциплинам сверх часов и сверх программ по данной дисциплине, предусмотренной учебным планом;

— курсы по подготовке к поступлению в учебное заведение;

— проведение занятий в различных объединениях дополнительного образования по обучению игре на музыкальных инструментах, фотографированию, кино-, видео- и радиолюбительскому делу, кройке и шитью, вязанию, домоводству, танцам, и другие;

— создание различных студий, групп, школ, факультативов по обучению и приобщению детей к знанию мировой культуры, живописи, графики, скульптуры, народных промыслов и другие;

— создание различных учебных групп для специального обучения детей с ограниченными возможностями здоровья;

— создание групп по адаптации детей к условиям школьной жизни (до поступления в школу);

— курсы повышения квалификации.

4.6.2. Оздоровительные мероприятия:

— создание различных секций, групп по укреплению здоровья (гимнастика, аэробика, плавание, ритмика, катание на коньках, лыжах, различные игры, общефизическая подготовка и другие).

4.7. Учреждение обязано получить лицензии (разрешения) на те виды платных дополнительных образовательных услуг, которые сопровождаются итоговой аттестацией и выдачей документов об образовании и (или) квалификации в порядке, установленном законодательством Российской Федерации.

4.8. Доход от платных дополнительных образовательных услуг используется учреждением в соответствии с законодательством Российской Федерации и уставными целями.

4.9. Платные дополнительные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет субсидий, выделяемых для выполнения муниципального задания.

В противном случае средства, заработанные посредством такой деятельности, изымаются учредителем в его бюджет. Учреждение вправе опротестовать указанное действие учредителя в суде.

4.10. Учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах.

Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения.

Учреждение обязано вести отдельный учет доходов и расходов по приносящей доход деятельности.

4.11.Учредитель вправе приостановить приносящую доход деятельность, если она идет в ущерб образовательной деятельности, предусмотренной настоящим уставом, до решения суда по данному вопросу. Учреждение вправе опротестовать указанное действие учредителя в суде.

4.12. Вопросы, касающиеся оказания платных дополнительных образовательных услуг, осуществления приносящей доход деятельности, не урегулированные настоящим уставом, регулируются локальными актами учреждения (положениями) по осуществлению данных видов деятельности

Магнитогорский государственный университет

Кафедра Экономики и предпринимательства

Виды и типы организаций.

Выполнил: студент

Гр 23 ФЭиУ

Хисаметдинов Данил

Проверил: доцент, к.п.н.

Мирошниченко Л.А.

Магнитогорск 2010

1.Типология организаций: основные подходы

Огромное многообразие и разнохарактерность организаций создают существенные трудности для их классификации. Организации, которые, на первый взгляд, можно отнести к одной группе по одному критерию, могут сильно различаться по другому. Сравните, скажем, гипермаркет сети «Рамстор» и табачную лавку. Обе эти организации — торговые, но по структуре, управлению, технологиям они сильно различаются. Таких примеров можно привести множество.

Для чего же нужно классифицировать организации? Собственно, для того же, для чего мы пытаемся классифицировать людей (это задача не менее сложная). Составление любой типологии — это способ лучше понять окружающий нас мир, в данном случае — мир организаций. Для менеджера или человека, занимающегося исследованиями в области управления, типология организаций играет роль своеобразного путеводителя, помогающего создать определенный образ окружающей реальности.

В этой теме мы рассмотрим наиболее популярные подходы, которые получили распространение в организационной теории, в социологии организаций и — отчасти — практике менеджмента.

Организационно-формальные критерии

Американский исследователь Чарльз Уорринер (Charles Warriner) называл такие классификации традиционными, народными или «типологиями здравого смысла » .

Виды деятельности организаций (предприятий)

Определить перечень видов экономической деятельности, осуществляемый хозяйствующим субъектом на уровне групп или подгрупп ОКВЭД, и для каждого из видов экономической деятельности вычислить значение критерия, указанного в пункте 2.1. При определении перечня видов экономической деятельности следует руководствоваться положениями, изложенными в разделе 1 данного Порядка.

2. Если для одного из видов экономической деятельности значение критерия составит 50 и более процентов, то этот вид экономической деятельности следует считать основным (пример 1).

3. Во всех других случаях ОВД следует определять поэтапно с использованием метода «сверху — вниз» (примеры 2, 3).

При этом классифицирование осуществляется от самого высокого уровня агрегирования, соответствующего разделу (буквенное обозначение), до нижнего в соответствии со структурой кода ОКВЭД, в котором каждый из последующих уровней группирует виды деятельности по более глубокой специализации (класс — 2 знака, подкласс — 3 знака, группа — 4 знака, подгруппа — 5 знаков, вид — 6 знаков). Данный метод не использует подразделы.

Этапы определения ОВД методом «сверху — вниз»:

Сформировать перечень разделов ОКВЭД, к которым относятся виды экономической деятельности, осуществляемые организацией.

Определить для каждого из разделов значение критерия путем сложения значений, соответствующих (относящихся к разделу) видов экономической деятельности.

Определить основной раздел — раздел с наибольшим значением критерия.

В основном разделе сформировать перечень классов и определить для каждого из них значения критерия путем сложения значений критериев относящихся к нему видов экономической деятельности.

Определить основной класс — класс с наибольшим значением критерия.

В основном классе сформировать перечень подклассов и определить для каждого из них значение критерия путем сложения значений соответствующих входящим в эти подклассы видам экономической деятельности.

Определить основной подкласс — подкласс с наибольшим значением критерия.

В основном подклассе сформировать перечень групп и определить для каждой из них значение критерия путем сложения соответствующих значений по входящим в эти группы видам экономической деятельности.

Определить основную группу — группа с наибольшим значением критерия.

В основной группе выбрать видовую группировку с наибольшим значением критерия.

Код выбранной видовой группировки будет кодом основного вида экономической деятельности.

В том случае, если на каком-либо из этапов определения ОВД (определении основного раздела, класса и т.п.) будут получены два или более одинаковых значений критерия, то предпочтение следует отдавать тому разделу, классу и т.п., который соответствует ОВД предыдущего года, а при отсутствии таких данных — заявленному в учредительных документах первым (пример 4).

Основное направление деятельности по ОКВЭД

В обращении на регистрацию ИП или компании указываются их будущие направления бизнеса. Они обозначаются кодами из 4-х символов. Список таких шифров устанавливается в ОКВЭД. Этот сборник постоянно подвергается изменениям, в него вносятся дополнения. В классификаторе определены числовые значения для каждой сферы предпринимательства, которая действует в границах РФ. Классификатор для удобства пользователей разделен на группы и подгруппы, каждая из них специализируется на определенных экономических сферах.

Выбор вида деятельности

Заявитель, прежде чем подавать акты на регистрацию, должен определиться с видами предпринимательства по справочнику ОКВЭД. Каждому сектору функционирования ИП и организации здесь присвоен свой код. ОКВЭД требуется государству, чтобы установить сферу работы компании или индивидуального предпринимателя.

Количество направлений деятельности, которые можно определить в обращении, законом не ограничивается. Предприниматель вправе заявить каждый код по собственному желанию. Поэтому в заявлении обычно указываются разные шифры. Рекомендуется ограничиться 20-30 кодами. Объемный список создаст путаницу и помешает оценить сферу работы компании или ИП.

Среди прочих кодов надо выбрать один, который признается основным.

Значение основного кода

Информация по кодам ОКВЭД, основному и дополнительному, фиксируются в ЕГРЮЛ, ЕГРИП, выписке из реестра и информационном письме. Шифры требуются для статистической отчетности.

Коды ОКВЭД пригодятся предпринимателю при постановке на учет в ФОМС, открытии расчетного счета в некоторых кредитных учреждениях.

Согласно закону предприниматели могут получать прибыль от любой сферы незапрещенной деятельности. Если предприниматель выбирает «лишние» коды — это не страшно. Приоритетное направление деятельности – другое дело.

Основной вид деятельности – это то направление работы, которое приносит компании или ИП преобладающий размер выручки. Шифр превалирующего вида бизнеса должен как можно точнее описывать будущую сферу экономической активности заявителя.

Выбор главного направления деятельности влечет определенные последствия. Например, это повлияет на тариф, определяющий величину взносов по страхованию от несчастных случаев и профессиональных заболеваний. Согласованные тарифы используются в зависимости от главного вида деятельности. Если выбор ИП или ООО пал на рисковую деятельность (травматичную или вызывающую развитие профзаболеваний), то величина страховых платежей станет выше.

Коды ОКВЭД связаны и с налогообложением. Специальные режимы, например, УСН, ПСН, ЕНВД имеют ограничения по видам функционирования. Так, может произойти конфликт интересов. Организация или ИП желают выбрать какую-либо из льготных систем налогообложения, но она не распространяется на деятельность, код которой указан в выписке из ЕГРЮЛ или ЕГРИП. При такой ситуации придется выбирать — либо желаемая налоговая система, либо ОКВЭД.

Так, если предприниматель желает заниматься страховой деятельностью, производством подакцизных товаров или добычей полезных ископаемых, то он не сможет работать на УСН.

ЕНВД и ПСН – системы, которые вправе выбрать далеко не каждый ИП и компании, а лишь те, которые ведут работу в определённых секторах рынка. Ограничения отсутствуют только для ОСНО.

Выбранный ОКВЭД влияет не только на систему налогообложения, размер налога, количество передаваемой в государственные органы отчетности. Он играет роль, если у ИП трудятся работники. Ставка взносов в Фонд соцстраха «на травматизм» вычисляется исходя из тарифов на основной вид функционирования.

Главный код ОКВЭД и ЕНВД

Шифр играет роль при налогообложении по единому налогу на вмененный доход. Так, предприниматель освобождается от обязанности сдавать «нулевую» отчетность по ЕНВД, если реально не осуществляет вид деятельности, подпадающий под эту систему.

Обязанность отчитываться возникает тогда, когда ИП или организация начинают работать в данном секторе. Обязательно в налоговую инспекцию передается заявление о постановке на учет в качестве плательщика ЕНВД.

Подтверждение главной сферы бизнеса в ФСС

Работники, оформленные для реализации своих должностных обязанностей на основании трудового соглашения, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Эта норма закреплена в ФЗ №125. Взнос перечисляется каждый месяц. Расчет ведется исходя из тарифов, которые определяются по классу профессионального риска.

Для каждой компании размер утверждается ежегодно на основании сведений, представленных фирмой. Процесс передачи информации определен в Порядке подтверждения главного вида экономической деятельности, утвержденного приказом №55.

Для целей ФСС главной признается та разновидность функционирования, от которой за прошлый отчетный период приобретен наивысший доход. Если не отчитаться в установленный период о реально преобладающем направлении бизнеса и дохода, то расчет производится исходя из высоких тарифов для видов деятельности, которые определены для компании, даже если бизнес по этому направлению не ведется. Таким образом, «лишние» коды могут сыграть свою роль и оказаться ненужными.

Для целей расчета страхового взноса учреждены специфические критерии утверждения главного вида функционирования:

- для коммерческих компаний – подавляющая доля в суммарном объеме произведенных или реализованных товаров;

- для некоммерческих фирм — превалирующее число сотрудников, трудящихся в конкретной отрасли деятельности.

Работа в превалирующем направлении деятельности подтверждается каждый год – до 15 апреля. Компании, которые привлекают работников, передают в ФСС акты, доподлинно свидетельствующие о преобладании одного из направлений бизнеса. Организации должны ежегодно представлять соответствующие сведения. У предпринимателей данная обязанность возникает, когда ключевой вид деятельности преобразован.

Величина тарифа утверждается Фондом соцстраха. Он может составлять — 0,2 до 8,5% в зависимости от класса профессионального риска.

Подтверждение превалирующего вида выделяется особенностями, если страхователь ведет бизнес сразу в нескольких отраслях экономики.

В этом случае возможно два варианта:

- Доля одного направления деятельности превалирует над прочими: во внимание при расчетах принимается класс профессионального риска, соответствующий этому направлению.

- Виды деятельности равнозначны в суммарной массе: для целей расчета страхового взноса принимается та из областей функционирования, которая характеризуется самым высоким классом профессионального риска.

Не подтверждать преобладающую сферу бизнеса вовсе неразумное решение, так как предпринимателю придется нести излишние затраты на страховые взносы по наибольшему тарифу.

Для подтверждения главного вида предпринимательства ООО обязаны представить следующую документацию в ФСС:

- заявление по форме определенной законодателем;

- справку-подтверждение;

- пояснительную записку к бухгалтерскому балансу (исключение: для малых предприятий не требуется).

Расчет прибыли осуществляется по утвержденной законодателем формуле: выручка после продажи по конкретному направлению делится на суммарную прибыль со всех секторов рынка. Полученный итог умножаем на 100%.

Деятельность с превалирующим удельным весом является для фирмы главной в данном отчетном периоде.

Пример расчета:

Компания «Мир проката» специализируется на 2 видах деятельности — прокат фильмов и копирование видеозаписей. Суммарная прибыль за предшествующий период составила – 1,5 млн рублей. Из них по первому виду – 500 тыс. рублей, а по второму – 1 млн. рублей.

Удельный вес рассчитываем по выше приведенной формуле:

— для проката – 500000/1500000*100% = 33%

— для копирования – 1000000/1500000*100% = 67%

Полученные данные свидетельствуют о том, что второе направление работы компании приносит ей более значительную выручку, а следовательно, класс профессионального риска рассчитывается по тарифу, утвержденному для соответствующего ей кода ОКВЭД.

Напоминаем о том, что платежи на травматизм вносят и предприниматели, которые выбрали УСН. Указанная категория плательщиков также должна подтверждать превалирующий вид деятельности.

Законодатель предусмотрел исключения для некоторых предпринимателей.

Эти категории не обязаны доказывать главное направление экономической деятельности:

- ИП (передают письменное обращение и требуемую документацию в ФСС, если изменяют основной вид деятельности);

- Вновь образованные фирмы, которые функционируют меньше года.

Об установленном тарифе компании и ИП извещаются не позднее 14 дней с момента передачи документации. Форма уведомления утверждена законодателем. До этого момента платежи начисляются по тарифам, которые действовали в предшествующий период.

Неоднозначная ситуация возникает в том случае, когда ООО или ИП преобразовали преобладающую сферу бизнеса на протяжении года. Законодатель установил, что в такой ситуации тариф не станет пересматриваться. Преобразования последуют только в следующем году.

Некоторые предприниматели стараются избежать лишних расходов за счет того, что подтверждают в ФСС вид деятельности с низким уровнем страховых выплат. Данная хитрость легко выявляется, так как бизнесмены обязаны передать помимо прочей документации бухгалтерский баланс.

Изменение основного кода ОКВЭД

Преобразование кодов может понадобиться в результате функционирования предприятия. Например, компания хочет изменить специализацию и расширить производство в другом секторе рынка.

Процедура изменения кодов отличается для ИП и ООО. В последнем случае требуется дополнительно вносить изменения в учредительную документацию компании, когда в ней прописаны конкретные сектора функционирования для организации. К тому же от имени фирмы вправе действовать исключительно руководитель. Обращение и акты должны быть заверены у нотариуса.

Для изменения основного кода бизнесмен передает в налоговую инспекцию заявление:

- титульный лист (п. 1.1, 1.2, 1.3) — в пункте 2 проставляется цифра 1;

- лист Н (стр.1) – п.1.1 – обновленный ОКВЭД;

- лист Н (стр.2) – п.2.1 – главный шифр, который подлежит ликвидации;

- лист Р – данные по заявителю.

Прочие шифры вписывать в заявление не нужно. Числа вносятся слева направо с первой ячейки. Код состоит из 4-х знаков. Данное требование указывает законодатель.

Предыдущая статья: Коды ОКВЭД: значение и расшифровка Следующая статья: Лицензирование видов деятельности для ООО и ИП

Экон.орг.2 часть дек. 2012 / Эк.орг. для РЦПК 2 часть / 10..Финансы предприятия / 1.Виды деятельности предприятия

Тема 10. Финансы предприятия

1. Виды деятельности предприятия.

2. Налогообложение предприятий в Российской Федерации.

3. Формирование и распределение прибыли предприятия.

4. Оценка эффективности деятельности предприятия.

1. Виды деятельности предприятия.

Изучив механизмы формирования расходов предприятия на производство товаров и алгоритмы ценообразования, мы подошли к заключительной теме дисциплины «Экономика организаций (предприятий) — «Финансы предприятия». В переводе с французского финансы (finance) означают наличность, доход. Поэтому речь пойдет о формировании дохода предприятия и о его дальнейшем использовании.

Доход — чрезвычайно распространенное, широко применяемое и в то же время крайне многозначное понятие. В широком смысле слова доход означает любой приток денежных средств. Так, в доход предприятия принято включать выручку от продажи товаров и имущества, проценты за предоставление кредитов и другие денежные и материальные поступления. В более узком смысле доход ассоциируется с прибылью. Примем широкое толкование термина.

Производство и реализация товаров, несомненно, являются основными видами деятельности предприятия. И именно они должны приносить предприятию доход. Но параллельно с производственной и коммерческой предприятие занимается и другими видами деятельности: сдает в аренду оборудование и производственные площади, работает на рынке ценных бумаг, продает ненужное имущество, получает проценты по договорам займа и т.д., то есть осуществляет прочую деятельность. И поэтому в бухгалтерском учете результатов деятельности предприятия выделяют две составляющие:

1) основную деятельность в виде производства и реализации товаров (продукции, работ, услуг), продажи излишнего имущества;

2) прочую деятельность по операциям, не связанным с производством и реализацией товаров.

Рассмотрим виды деятельности предприятия в рамках каждой составляющей. Подойдем к изучению механизмов формирования и использования дохода предприятия с позиции их реализации на определенных этапах продвижения нового товара к покупателю, включающего период времени от зарождения идеи об изготовлении до момента получения средств от его продажи на расчетный счет. Ибо на каждом этапе появляются предметы труда, которые либо потребляются внутри предприятия, либо реализуются им на сторону, и, следовательно, приносят доход!

С этих позиций можно выделить четыре этапа движения нового товара, соответствующие четырем основным видам деятельности предприятия.

1. Инновационная деятельность заключается в разработке нововведений в области техники, технологии, организации труда и управления, основанных на использовании достижений науки и передового опыта.

Инновационной деятельностью занимаются, в основном, крупные промышленные предприятия, имеющие мощные исследовательские, конструкторские и технологические подразделения, а также работающие по договорам с научно-исследовательскими и проектными организациями прикладной и фундаментальной науки.

В то же время мир знает немало примеров рождения революционных инновационных идей самостоятельно работающими изобретателями. К ним можно отнести двух ученых, стоявших у истоков телевидения: немецкого физика Карла Фердинанда Брауна, получившего в 1909г. Нобелевскую премию за достижения в области беспроволочной передачи информации, и российского инженера Бориса Львовича Розинга, который в 1921г. использовал трубку Брауна для передачи изображений. Инновационная деятельность всегда приводит к смене поколений техники и технологий.

Что касается нашей Тульской земли, то это – один из технологических лидеров России, занимающий 16 место по инновационному потенциалу в рейтинге инвестиционной привлекательности регионов. По использованию изобретений, на которые были выданы патенты Российской Федерации, Тульская область в 2006г. занимала 3-е место (346 изобретений) в рейтинге регионов ЦФО, уступая лишь г.Москве (1451 изобретение) и Московской области (441 изобретение). Из 350 заявок на изобретения, подаваемых в среднем ежегодно, более 75% подается юридическими лицами.

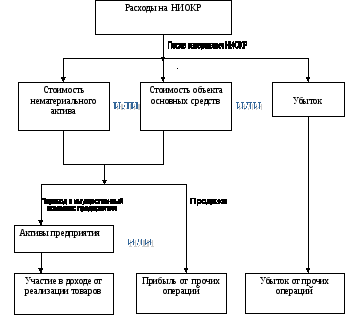

Операции по формированию расходов и доходов от инновационной деятельности предприятия, заключаются в следующем. Расходы, которые предприятие несет в рамках инновационной деятельности, формируются как расходы на НИОКР (научно-исследовательские и опытно-конструкторские работы) и после ее успешного завершения переходят или в форму стоимости нематериального актива, например, патента на изобретение, промышленный или опытный образец, или в форму стоимости объекта основных средств, например, оборудования для осуществления производственной деятельности. Если результаты научно-исследовательской деятельности отрицательны, то расходы на их осуществление составляют убыток предприятия и, при документальном подтверждении, включаются в полном объеме в убытки по прочим операциям.

При успешном окончании НИОКР разработка может быть также продана с передачей права на ее использование покупателю, и прибыль от ее реализации будет учитываться как прибыль от реализации прочих активов (прибыль по прочим операциям).

Рис. Схема формирования финансового результата от инновационной деятельности предприятия.

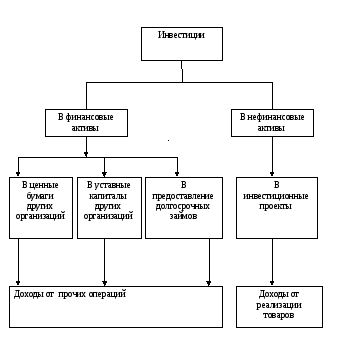

2.Инвестиционная деятельность заключается во вложении инвестиций (денежных средств и других ценностей) в финансовые и нефинансовые активы предприятия. В первом случае речь идет об инвестициях в ценные бумаги других организаций, процентные облигации займов, в уставные капиталы других организаций, о предоставлении другим организациям займов, реализации и покупке имущества.

Вложения в нефинансовые активы означают инвестиции в реализацию инвестиционных проектов, направленных на практическое внедрение в производство результатов инновационной деятельности для улучшения финансового состояния предприятия.

Эта деятельность, по сути, обеспечивает осуществление второго, после рождения инновации, этапа продвижения нового товара к покупателю, обеспечивая реальную возможность его запуска в производство после отработки идеи, конструкции, технологии изготовления и технической подготовки производства.

Рис.2 Схема формирования доходов от инвестиционной

деятельности предприятия

Расходы на осуществление этого этапа продвижения товара к покупателю финансируются либо из собственных источников предприятия: нераспределенной прибыли прошлых лет или привлеченных средств учредителей, либо из заемных средств. Доходы от инвестиционных вложений появятся после ввода объектов инвестирования в эксплуатацию при реализации нового товара.

3.Производственно-хозяйственная деятельность заключается в производстве товаров, в том числе и новых в различных производственных подразделениях предприятия, а также в ихих реализацию покупателям на товарных рынках.

В процессе производственно-хозяйственной деятельности формируются текущие расходы на производство и реализацию товаров, механизмы которых подробно изучались Вами ранее, а доходами от деятельности являются доходы от продаж продукции, работ и услуг предприятия.

Отдельно в составе производственно-хозяйственной деятельности выделяют коммерческую, включающую, в свою очередь, торговую, торгово-закупочную и торгово-посредническую деятельность. Первая направлена на реализацию изготовленных на предприятии товаров, обеспечивая возврат затраченных на их производство средств и получение прибыли. Она отражает сбытовую деятельность предприятия. Вторая обеспечивает предприятие необходимыми материальными ресурсами для осуществления производственно-хозяйственной деятельности. Основное содержание третьей составляют операции и сделки по перепродаже готовых товаров и услуг. Получила широкое распространение в 90-е годы прошлого века, когда предприятия из-за нехватки денежных средств занимались бартерными операциями.

Коммерческая деятельность фактически завершает физический процесс продвижения нового товара от идеи к покупателю. Но окончательный возврат затраченных средств и получение прибыли происходит в рамках финансовой деятельности предприятия.

4. Финансовая деятельность обеспечивает управление денежными отношениями между предприятием и субъектами его внешней среды: государством, местной властью, поставщиками и покупателями, коммерческими банками, страховыми компаниями и другими. Это широкое толкование данного понятия.

В узком смысле слова финансовая деятельность, по мнению Е.С.Стояновой , включает в себя изменения в долгосрочных обязательствах компании и собственном капитале, осуществляемые в рамках продажи и покупки собственных акций, выпуске предприятием облигаций, погашении своих долгосрочных обязательств, например, кредитов банка и процентов по ним.

Поэтому результатом финансовой деятельности предприятия является разница между понесенными расходами и полученными доходами по направлениям деятельности в узком понимании термина. Эта разница включается в результат по прочим операциям. Она может быть положительной, и тогда предприятие получит прибыль, и отрицательной, и тогда предприятие получит убыток от финансовой деятельности.

Остановимся на механизме формирования дохода предприятия с учетом рассмотренных видов деятельности и налогообложения предприятия.

Как подтвердить основной вид деятельности

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, выполняющие работу на основании трудового договора. Об этом говорится в пункте 1 статьи 5 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ). Ежемесячно работодатели перечисляют в ФСС России страховые взносы на травматизм. На сумму взносов влияет размер страхового тарифа. Он в свою очередь зависит от класса профессионального риска, к которому отнесен тот или иной вид деятельности. Размер страхового тарифа для организации ежегодно устанавливает территориальное отделение ФСС России в соответствии с основным видом ее деятельности по ОКВЭД.

Обратите внимание, виды деятельности по ОКВЭД в 2015 году поменяются! Виды деятельности в 2015 году определяются новым Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2). Именно по этому ОКВЭД2 нужно определять код вида деятельности в 2015 году.

Как определить основной вид деятельности

Основной вид экономической деятельности организация определяет самостоятельно в порядке, установленном в пункте 9 Правил отнесения видов деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 № 713 (далее — Правила). Об этом говорится в пункте 2 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее — Порядок).

Критерии основного вида деятельности. Для коммерческой организации основным является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг. Для некоммерческих организаций таким критерием будет наибольшее количество работников, занятых в конкретном виде деятельности. Об этом говорится в пункте 9 Правил.

Доходы по видам деятельности имеют разный удельный вес

Чтобы коммерческой организации определить основной вид деятельности на текущий год, нужно по итогам прошлого года рассчитать, какую долю занимает объем реализации продукции (работ, услуг) по каждому виду деятельности в общей сумме выручки. Расчет удельного веса каждого вида деятельности производится по формуле:

Деятельность с наибольшим удельным весом будет для организации на текущий год основной.

Пример 1

ООО «Мир кино» осуществляет два вида деятельности: предоставляет услуги по прокату фильмов (код ОКВЭД 92.12) и копированию видеозаписей (код ОКВЭД 22.32). Общая выручка за 2014 год составляет 1 300 000 руб. (без НДС). В 2014 году выручка по первому виду деятельности — 768 000 руб. (без НДС), по второму — 532 000 руб. (без НДС). Определим основной вид деятельности ООО «Мир кино».

РЕШЕНИЕ. Используя формулу, приведенную выше, рассчитаем удельный вес доходов по каждому виду деятельности:

- прокат фильмов — 60% (768 000 руб. : 1 300 000 руб. х 100%);

- копирование видеозаписей — 40% (532 000 руб. : 1 300 000 руб. х 100%).

Так как выручка от услуг по прокату фильмов больше, этот вид деятельности — основной. Именно по нему ФСС России будет устанавливать класс профессионального риска.

Доходы по видам деятельности имеют одинаковый удельный вес

В этом случае основной считается деятельность, которая имеет более высокий класс профессионального риска (п. 14 Правил). Как его определить? Сначала нужно выяснить коды для каждого вида деятельности по Общероссийскому классификатору видов экономической деятельности ОК 029-2001, утвержденному постановлением Госстандарта России от 06.11.2001 № 454-ст. Затем с учетом данных по ОКВЭД можно установить класс профессионального риска, воспользовавшись Классификацией видов экономической деятельности по классам профессионального риска, утвержденной приказом Минздравсоцразвития России от 25.12.2012 № 625н (далее — Классификация).

Обратите внимание, виды деятельности по ОКВЭД в 2015 году поменяются! Виды деятельности в 2015 году определяются новым Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2). Именно по этому ОКВЭД2 нужно определять код вида деятельности в 2015 году.

Пример 2

ООО «Металлист» осуществляет два вида деятельности: обрабатывает металлические отходы и лом (код ОКВЭД 37.10) и производит изделия из проволоки (код ОКВЭД 28.73).

В 2014 году удельный вес доходов организации по каждому виду деятельности составлял 50%. Определим основную деятельность ООО «Металлист».

РЕШЕНИЕ. Обработка отходов и лома относится к VII классу профессионального риска, а деятельность по производству изделий из проволоки — к XII классу.

Следовательно, второй вид деятельности является для ООО «Металлист» основным, так как относится к более высокому классу профессионального риска.

Подтверждаем основной вид деятельности

Согласно пункту 11 Правил и пункту 3 Порядка ежегодно до 15 апреля организация должна подтверждать основной вид деятельности. Для этого в отделение ФСС России по месту нахождения организации нужно подать следующие документы (п. 3 Порядка):

- заявление о подтверждении основного вида экономической деятельности (приложение 1 к Порядку подтверждения основного вида деятельности );

- справку-подтверждение основного вида экономической деятельности (приложение 2 к Порядку);

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (малые предприятия ее не представляют).

Первые два документа заполняются по формам, указанным в приложениях 1 и 2 к Порядку.

Обратите внимание: «упрощенцы» взносы на травматизм уплачивают, поэтому также обязаны подтверждать основной вид деятельности.

Кто не должен подтверждать вид деятельности

В пункте 6 Порядка сказано, что вновь созданные организации, работающие не более года, могут не подтверждать основной вид деятельности.

Основной вид индивидуальных предпринимателей деятельности соответствует виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (п. 10 Правил). Дело в том, что страховой тариф устанавливается предпринимателям один раз — в момент регистрации в качестве страхователя, поэтому они не обязаны ежегодно подтверждать основной вид деятельности.

Организация представила документы. Что дальше?

На основании представленных документов и в зависимости от того, какой вид деятельности будет признан основным, территориальное отделение ФСС России присваивает организации соответствующий класс профессионального риска и устанавливает страховой тариф, по которому она в течение года будет рассчитывать сумму взносов на травматизм. Классы профессионального риска приведены в Классификации. Размер тарифа зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя. Чем выше класс, тем больше страховой тариф. Вернемся к примеру 2. Деятельность по производству изделий из проволоки отнесена к XII классу. Страховой тариф будет установлен в размере 1,3%.

Об установленном страхователю тарифе фонд должен сообщить в двухнедельный срок начиная с даты представления документов (п. 4 Порядка). Форма уведомления о размере страховых взносов приведена в приложении № 3 к Порядку организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей, утвержденному постановлением ФСС России от 23.03.2004 № 27.

Пока не подтвержден размер тарифа

До получения уведомления от фонда организация уплачивает взносы на травматизм по тарифу, установленному в прошлом финансовом году (п. 11 Порядка).

Когда тариф уже установили

Если после того, как организация подтвердит свой вид деятельности в ФСС России, ей присвоят другой класс профессионального риска, суммы страховых взносов, уплаченных с начала года, необходимо пересчитать. Но если будет обнаружена недоплата, пени уплачивать не нужно, поскольку организация действовала в соответствии с Порядком.

Кроме того, если организация уже успела подать в текущем году отчетность в орган ФСС России, она должна представить уточненную форму 4-ФСС РФ.

Если в течение года основной вид деятельности изменился

В этом случае ФСС России не будет пересматривать размер страхового тарифа, поскольку он может быть изменен только в следующем году (п. 6 Правил).

Иногда органы ФСС России все-таки пытаются пересмотреть тариф, но арбитры их не поддерживают. Например, Десятый арбитражный апелляционный суд в постановлении от 06.03.2007, 12.03.2007 № А41-К2-22485/06 однозначно указал, что изменение в течение текущего года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на этот год.

Если основной вид деятельности не подтвержден

В таком случае ФСС России признает основной ту деятельность, которой соответствует наиболее высокий класс профессионального риска (п. 13 Правил). В этом случае об установленном тарифе фонд сообщит до 1 мая (п. 5 Порядка). А применять его нужно с начала текущего года. Поэтому, несмотря на то что санкции за непредставление сведений в фонд не установлены, лучше все-таки это сделать.

Основной вид деятельности указан неверно

Если организация в документах неправильно указала основной вид деятельности, то фонд может определить его по предыдущему финансовому году. Судьи считают такое решение правомерным, поскольку по недостоверным документам, представленным организацией, фонд не вправе определять основной вид деятельности. На это указывается в постановлении ФАС Северо-Западного округа от 01.03.2006 № А05-7652/05-26.

Обособленные и структурные подразделения

Страховой тариф может устанавливаться не только для организации в целом, но и отдельно для ее структурных и обособленных подразделений.

Подразделения, имеющие отдельный баланс и расчетный счет

Если обособленное подразделение самостоятельно уплачивает взносы на травматизм, ему устанавливают отдельный тариф (п. 7 и 11 Правил). Для этого организация должна зарегистрироваться в качестве страхователя в отделениях ФСС России по месту нахождения каждого подразделения (ст. 6 Закона № 125-ФЗ). Это означает, что организация обязана уплачивать взносы по каждому такому подразделению, но может выбирать — подтверждать основной вид деятельности подразделений или нет.

Основную деятельность подразделения, имеющие отдельный баланс, подтверждают так же, как и сама организация (п. 8 Порядка). Обособленные подразделения подают документы в отделение фонда по месту их нахождения в течение 30 дней со дня создания (п. 5 Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений в исполнительных органах ФСС России, утвержденного постановлением ФСС России от 23.03.2004 № 27).

Подразделения, не имеющие отдельного баланса и расчетного счета

Отдельный тариф взносов можно установить и обособленным подразделениям, которые не уплачивают взносы самостоятельно, а также структурным подразделениям организации, находящимся там же, где и основное предприятие. Для этого в ФСС России нужно подать заявление об отнесении таких подразделений к самостоятельным классификационным единицам. Форма заявления утверждена приложением № 3 к Порядку. Согласно пункту 7 Порядка подразделения могут стать самостоятельными классификационными единицами, только если выполняются следующие условия:

- они осуществляют виды деятельности, не являющиеся для организации основными;

- ведут бухгалтерский учет, позволяющий составлять раздел II формы 4-ФСС РФ (заполняется отдельно по организации и каждому структурному подразделению);

- компания сдает в фонд как расчетную ведомость в целом по организации, так и раздел II формы 4-ФСС РФ по подразделениям.

Выделять такие подразделения имеет смысл только в том случае, если тариф по взносам для структурного подразделения ниже, чем для организации в целом. Тогда появится возможность сэкономить на части взносов на травматизм.

Кроме заявления в ФСС России организациям нужно представить копии документов, подтверждающих, что эти подразделения занимаются видами деятельности, не относящимися к основной деятельности организации (приказа или выписки из приказа об учетной политике, положения о подразделениях и т. д.).

Названные документы подаются в тот же срок, что и документы для подтверждения основного вида деятельности организации, — до 15 апреля (п. 8 Порядка). В течение месяца фонд совместно с Минздравсоцразвития России будет анализировать документы компании. О решении ФСС России уведомит территориальное отделение фонда, которое в течение двух недель сообщит о тарифах по каждому подразделению (п. 9 Порядка).

Нередко органы ФСС России пытаются присвоить обособленным подразделениям те или иные классы профессионального риска, но при этом не учитывают, что такие подразделения не указаны в качестве самостоятельного субъекта правоотношений по обязательному социальному страхованию. На это обратил внимание ФАС Восточно-Сибирского округа в постановлении от 20.03.2007 № А58-4794/06-Ф02-1362/07.

Если подразделения не подтвердили основную деятельность

В пункте 10 Порядка указывается, что если подразделения не подтвердили основную деятельность, то страховые взносы им начислят исходя из тарифа, установленного для самой организации.

Редакция журнала «»