Содержание

- Правила заполнения декларации по пиву для ИП

- Как ИП заполнить декларацию по пиву?

- Может ли ИП начать торговлю пивом

- Условия продажи пива

- ЕГАИС — продажа пива

- Новые коды ОКВЭД для торговли пивом

- Отчётность при продаже пива

- Порядок сдачи алкогольной декларации

- Электронная подача

- Сроки сдачи алкогольной декларации

- Ответственность за не сдачу алкогольной декларации

- Пивная декларация для ип в 2018 году

- Декларации по алкоголю отменяют с 1 января 2018 года, но только частично

Правила заполнения декларации по пиву для ИП

Постановлением Правительства РФ № 815 и Приказом ФСРАР № 231 от 23 августа 2012 года установлены 15 разных форм отчётности об оборотах спиртосодержащей продукции, правила их корректного заполнения и передачи в регулирующую инстанцию.

Разновидность декларации зависит от вида деятельности предпринимателя и реализуемого им алкоголя. Например, ИП, занимающийся торговлей спиртосодержащей продукцией, за исключением пивных напитков, должен подать в ФСРАР декларацию поформе № 11. Если речь идёт о продаже пива, медовухи и сидра – поформе 12.

При заполнении отчётности важно указать корректные коды для спиртосодержащей продукции, оборотом которой занимается предприниматель:

- 261 – для сидра;

- 262 – для пуаре;

- 263 – для медовухи;

- 343 – для пивного сусла;

- 500 – для пива с содержанием этилового спирта в пределах 0,5–8,6%;

- 510 – для пива, содержащего больше 8,6% этилового спирта;

- 520 – для напитков, производимых на основе пива;

- 260 – для слабоалкогольных напитков.

Узнать нужный вам код можно в соответствующем Классификаторе, содержащемся в Приказе ФСРАР № 231.

При формировании декларации используются товарно-транспортные накладные. Из данных документов в отчётность переносятся сведения о поставщике, разновидности продукции и её количестве, дате получения товара, наименовании изготовителя либо импортёра, номере накладной.

Декларация сдаётся ИП ежеквартально до момента истечения действия выданной лицензии. Документ направляется в ТО ФСРАР до 20 числа месяца, следующего за отчётным. Нарушение сроков недопустимо, если предприниматель не желает быть привлечён к административной ответственности.

Как ИП заполнить декларацию по пиву?

Если бизнесмен занимается реализацией пивных напитков, ему следует заполнять декларацию по форме № 12. Этот же отчёт оформляется при продаже медовухи, сидра и пуаре. Если же вместе с пивом предприниматель реализует более крепкий алкоголь, дополнительно придётся составлять декларацию по форме № 11.

Предоставлением отчётности занимаются не только ИП, осуществляющие продажу пивных напитков в розницу, но и кафетерии, киоски, рестораны и аналогичные заведения.

Бланк формы № 12 содержит 4 листа – два титульных, разделы первый и второй, представляющие собой таблицу. Ниже приведена инструкция, как заполнить декларацию по алкоголю.

Оформление титульника

Первоначально ИП должен оформить титульные листы, указав в них:

- ФИО;

- ИНН;

- разновидность отчётности;

- подотчётный период, за который направляется декларация;

- реквизиты инстанции, в которую подаётся отчёт;

- адрес торговой точки и места жительства ИП;

- контактные данные предпринимателя;

- количество заполненных листов отчёта и приобщаемых бумаг;

- подпись должностного лица, заполняющего документ (ставится в присутствии сотрудника государственной инстанции).

Чтобы наглядно ознакомиться с порядком оформления титульника, вы можете скачать типовой образец заполнения декларации по пиву, представленный на сайте.

Оформление раздела 1

Далее заполняется первый раздел табличной части. В первой графе указывается порядковый номер соответствующей записи, далее – разновидность спиртосодержащей продукции и её код по Классификатору, информация об изготовителе (в столбцах с 3 по 5). В шестой графе прописывается остаток единиц напитка в декалитрах.

Седьмой пункт содержит объёмы купленного алкоголя у российских изготовителей, восьмой – у оптовиков, девятый – у импортных производителей.

В десятой графе указываются совокупные объёмы приобретённой продукции. Если ИП столкнулся с возвратами, необходимо указать сумму вернувшихся средств в столбце 11.

При инвентаризации были обнаружены излишки? Они отражаются в графе 12. Сюда же записываются иные поступления, связанные со столбцами с 7 по 11. Совокупная величина поступлений из 10–11 ячеек указывается в тринадцатой графе.

Ниже приведена информация, записываемая в оставшиеся столбцы:

- в графе 14 – объёмы розничной реализации за квартал;

- в графе 15 – иные затраты;

- в графе 16 – возвраты ИП;

- в графе 17 – совокупный расход спиртосодержащей продукции;

- в графе 18 – остаток единиц напитка в конце отчётного периода.

Оформление раздела 2

Запись в трудовой книжке при увольнении при ликвидации предприятия — https://urmozg.ru/trudovoe-pravo/zapis-v-trudovoy-pri-likvidacii/.

Увольнение после отпуска с последующим увольнением — https://urmozg.ru/trudovoe-pravo/uvolnenie-posle-otpuska-s-posleduuschim-uvolneniem/.

Можно ли получить трудовую книжку по доверенности — https://urmozg.ru/trudovoe-pravo/poluchenie-trudovoy-knizhki-po-doverennosti/.

В первом столбце указывается порядковый номер записи, во втором и третьем – разновидность продукции и её код по Классификатору. Далее поля с 3 по 5 заполняются аналогичным образом, приведённым выше. Графы с 6 по 8 содержат наименования поставщиков, их КПП и ИНН.

В полях 9–12 важно указать сведения из товарно-транспортной или таможенной накладной (дату отгрузки товара, номер документа, совокупные объёмы поставленной продукции).

Перед оформлением отчётности рекомендуется ознакомиться с образцом заполнения декларации по пиву для ИП, представленным на сайте.

Может ли ИП начать торговлю пивом

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом – торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП — сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

Относительно продажи пива та же статья гласит, что «Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями». Обратите внимание – именно розничная продажа! Дело в том, что есть ещё норма статьи 11 закона № 171-ФЗ, и она разрешает оптовый оборот алкоголя и пива тоже лишь юридическим лицам.

Таким образом, индивидуальные предприниматели вправе продавать пиво и напитки на его основе только в розницу. А чтобы производить и продавать пиво без ограничений, надо регистрировать компанию.

Условия продажи пива

Это, пожалуй, самая важная информация, с которой стоит ознакомиться перед организацией торговли пивом. Учитывая, что пиво – это алкогольный напиток, понятно, что оно не должно быть доступным в любом месте и время.

Пивной алкоголизм развивается быстро и незаметно, что особенно опасно для детей и женщин. И если для торговцев пивом большие объёмы продаж – это прибыль, то покупатели пенного напитка за неумеренное его потребление расплачиваются своим здоровьем. Надо с пониманием относится к запретам, установленным в статье 16 закона № 171-ФЗ, в конечном счёте они действуют для блага всего общества.

1.Запрещено продавать пиво в следующих объектах и прилегающим к ним территориям:

- детские, образовательные и медицинские учреждения;

- спортивные и культурные объекты;

- общественный транспорт всех видов и его остановки;

- АЗС;

- рынки, вокзалы, аэропорты и другие места массового скопления граждан (за исключением предприятий общепита);

- военные объекты.

2.Пиво может продаваться только в стационарных торговых объектах, поэтому здание должно иметь фундамент и быть внесено в реестр недвижимости. То есть, такие временные сооружения, как ларьки и киоски, не подходят для продажи пива, исключение – предприятия общепита. Что касается площади торгового объекта, то если кроме пива продаётся крепкий алкоголь, то действует ограничение:

- не менее 50 кв. м. в городах

- не менее 25 кв. м. в сельской местности.

При торговле только пивом ограничений по площади не установлено.

3.Время продажи пива ограничено периодом с 8 до 23 часов, кроме точек общественного питания.

4.Категорически запрещена продажа пива несовершеннолетним. За продажу алкогольной продукции в этом случае наказываются (статья 14.16 КоАП РФ):

- продавец – от 30 до 50 тысяч рублей;

- должностное лицо (ИП или руководитель организации) – от 100 до 200 тысяч рублей;

- юридическое лицо – от 300 до 500 тысяч рублей;

При любых сомнениях в возрасте покупателя продавец должен запросить документ, удостоверяющий личность. Кроме того, за продажу пива несовершеннолетним возможна и уголовная ответственность. Учтите, что полицейские часто устраивают контрольные рейды с привлечением молодых людей для того, чтобы спровоцировать такую незаконную продажу. Лучше перестраховаться и запросить паспорт, даже если покупатель выглядит достаточно взрослым.

5.С 1 января 2017 года запрещено производство и оптовая торговля, а с 1 июля 2017 года – и розничная продажа пива, разлитого в пластиковую тару объемом свыше 1,5 литра. Штрафы за нарушение: от 100 до 200 тысяч рублей для ИП и от 300 до 500 тысяч рублей для юридических лиц.

6. Дополнительные ограничения при продаже пива могут устанавливать местные власти. Так, во многих муниципальных образованиях запрещена продажа пива в торговых точках, расположенных в многоквартирных жилых домах. Рекомендуем перед тем, как начать торговлю пивом, узнать все правила в местной администрации или ИФНС.

ЕГАИС — продажа пива

ЕГАИС – это государственная система по контролю за производством и оборотом алкоголя. Нужна ли ЕГАИС для продажи пива? Да, конечно, но в ограниченном формате. Организации и ИП, закупающие пиво для дальнейшей розничной продажи, года обязаны подключаться к системе только для подтверждения закупок оптовых партий у легальных производителей и поставщиков.

Чтобы подключиться к ЕГАИС, надо получить специальную электронную подпись и зарегистрироваться на официальном сайте Росалкогольрегулирования. О том, как это сделать, мы в подробностях рассказали . После регистрации в системе покупатель получает свой идентификационный номер (ID), а поставщик оформляет на него расходные накладные, отражая их в ЕГАИС. После того, как партия товара принята покупателем, поставщик списывает поставленную продукцию со своих остатков в ЕГАИС, и она фиксируется за покупателем.

Подтверждения факта продажи каждой бутылки пива, как это происходит с крепким алкоголем и вином, не требуется, поэтому торговля пивом через ЕГАИС оформляется проще, чем других спиртных напитков. Здесь главное – подтвердить, что оптовая партия пива закуплена легально.

Обратите внимание, что торговля пивом без кассового аппарата наказывается отдельным штрафом по статье 14.5 КоАП РФ:

- на ИП и руководителей организаций – от ¼ до ½ суммы расчета, но не менее 10 000 рублей;

- на организации – от ¾ до полного размера суммы расчета, но не менее 30 000 рублей.

![]() Подробнее:

Подробнее:

Новые коды ОКВЭД для торговли пивом

Обратите внимание, что при регистрации ИП и ООО применяют только классификатор ОКВЭД-2. Чтобы указать виды деятельности, связанные с торговлей пивом, применяйте новые коды ОКВЭД 2019 года.

Для оптовой торговли пивом:

- 46.34.2: Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

- 46.34.23: Торговля оптовая пивом;

- 46.17.23: Деятельность агентов по оптовой торговле пивом.

Для розничной торговли пивом:

- 47.25.1: Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

- 47.25.12: Торговля розничная пивом в специализированных магазинах.

- 47.11.2: Торговля розничная незамороженными продуктами, включая напитки и табачные изделия, в неспециализированных магазинах;

Для торговли пивом в общепите:

- 56.30: деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков.

Важно: если вы зарегистрировали ИП или ООО до 11 июля 2016 года, то никаких изменений в коды вносить не надо, ФНС самостоятельно соотнесёт ваши прежние и новые коды ОКВЭД, внесённые в реестры.

Но если вы решили заняться продажей пива после середины 2016 года, и соответствующие коды не были внесены сразу при регистрации, то сообщить о новом виде деятельности надо по формам Р24001 (для ИП) и Р13001 или Р14001 (для ООО). В этом случае коды указываете по ОКВЭД-2, так, как указано выше.

Отчётность при продаже пива

С 1 января 2016 года продавцы алкогольной продукции, в том числе и пива, обязаны вести журнал учёта объёма розничных продаж. Форма журнала и порядок его заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164.

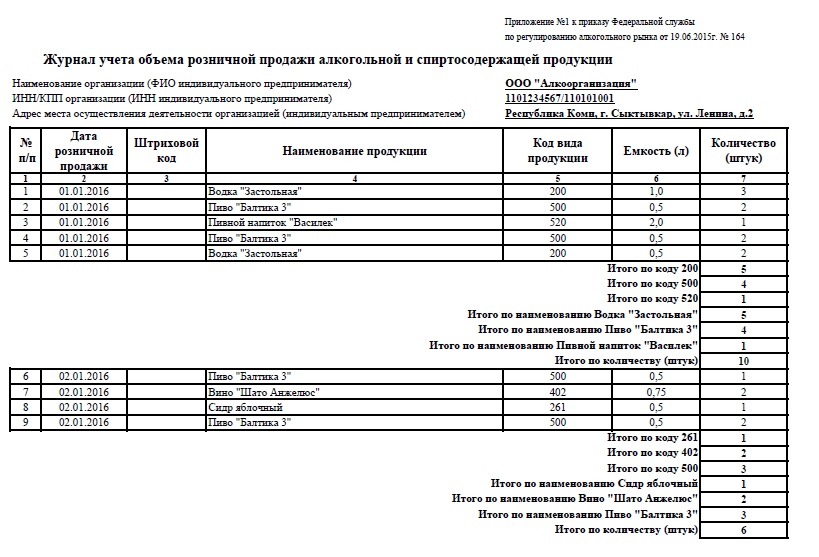

Журнал должен заполняться ежедневно, не позднее следующего дня после продажи каждой тары или упаковки алкоголя, в том числе пива. По итогу каждого дня заполняют данные о продажах: наименование, код вида продукции, объём и количество. Вот так выглядит образец журнала, размещённый на сайте государственной организации ФГУП «ЦентрИнформ», выдающей электронную подпись для подключения к ЕГАИС.

За отсутствие журнала или неверное его ведение налагается штраф — от 10 до 15 тысяч рублей на ИП и от 150 до 200 тысяч рублей на организации.

Скачать форму журнала учёта объёма розничной продажи пива

Скачать порядок заполнения журнала учёта

Кроме того, по итогам каждого квартала, не позднее 20-го числа следующего месяца (20 апреля, июля, октября, января соответственно) надо сдать в Росалкогольрегулирование декларацию по обороту пива по форме № 12. Бланк декларации и правила её заполнения утверждены постановлением Правительства от 9 августа 2012 г. № 815.

Подведём итоги:

- Продавать пиво могут не только организации, но и индивидуальные предприниматели, правда, для них разрешена только розничная торговля для конечного потребления.

- Лицензия на продажу пива не требуется.

- Учитывайте установленные законом запреты на место, время и круг покупателей при продаже пива.

- Легально закупить партию пива для дальнейшей продажи без подключения к ЕГАИС невозможно, поэтому надо пройти регистрацию на сайте Росалкогольрегулирования. После этого в системе надо будет каждый раз подтверждать факт закупки партии и отражать остатки продукции.

- С 31 марта 2017 года продажа пива, в том числе, в общепите возможна только с применением кассового аппарата, независимо от налогового режима.

- С 11 июля 2016 года в регистрационных целях применяется только ОКВЭД-2. Указывайте коды ОКВЭД для продажи пива из нашей подборки, они соответствуют действующему классификатору.

- Ведите журнал учёта для алкогольной розницы и своевременно сдавайте декларации о продаже пива.

Порядок сдачи алкогольной декларации

Основным требованием, которое предъявляется Федеральной службой по регулированию алкогольного рынка к подаваемым декларациям, является их достоверность и своевременность подачи.

Основным требованием, которое предъявляется Федеральной службой по регулированию алкогольного рынка к подаваемым декларациям, является их достоверность и своевременность подачи.

Для того, чтобы сдача декларации по алкоголю не превратилась в головную боль, предпринимателю следует основательно подойти к сбору информации от поставщиков, а также тщательно проработать систему учёта приобретаемой или производимой продукции, содержащей этиловый спирт, на собственном предприятии.

Естественно, данные о поставленной за период продукции от поставщиков и данные о закупленных предприятием объемах алкоголя должны дублировать друг друга (эти параметры легко сверяются в ходе обязательной проверки данных со стороны РАР).

Чаще всего по всем видам алкогольной продукции производители формируют стандартную форму №6.

Исключение составляет пиво, по нему поставщики часто используют собственные формы отчетностей. Естественно, согласовать приемлемый вид предоставления данных стоит заранее.

ФСРАР утвердил несколько форм деклараций для различных категорий производителей и продавцов алкоголя:

- для розницы – №11 и №12 форма;

- для оптовых продавцов – формы с №5 по №8;

- для производителей – №№1-4 и №№ 7-10;

- для транспортных организаций, осуществляющих перевозку – №8, №9.

Если на предприятии учёт ведется профессионально, с использованием программного обеспечения, то выгрузка из системы 1С: Бухгалтерия данных в разрезе кодов продукции, объемов закупок и реализации не занимает много времени.

Для формирования декларации необходимы также данные по поставщикам – ИНН, КПП и проч. Современные базы данных поставщиков предоставляют также сведения об имеющихся, обновляемых и отзываемых лицензиях. Безусловно, эту информацию следует отслеживать в постоянном режиме.

Некоторые недобросовестные предприниматели, в компаниях которых учёт декалитров алкоголя не ведется или ведется некорректно, предоставляют в ФСРАР «рисованную» отчетность, в которой, например, входящие данные представляются реальные, а выбытие товара берется что называется «с потолка».

Конечно, проверки регулятора могут доказать некорректность информации, и предпринимателя ждут определенные санкции (см. ниже).

Правом перейти на систему ЕНВД наделены ООО, которые – избрали направления бизнеса, попадающие под данный налог (пошив одежды, ремонт обуви, производство окон, ремонт автомобилей, техосмотр и многие другие) и утвержденные на местном муниципальном уровне.

Правом перейти на систему ЕНВД наделены ООО, которые – избрали направления бизнеса, попадающие под данный налог (пошив одежды, ремонт обуви, производство окон, ремонт автомобилей, техосмотр и многие другие) и утвержденные на местном муниципальном уровне.

УСН – упрощенный режим налогообложения, ориентированный на собственников бизнеса малых и средних размеров. При такой системе уплата налогов осуществляется в особом, более простом порядке. О налоговой декларации по УСН читайте .

При составлении отчетности предпринимателю нужно учитывать некоторые нюансы.

Например, если розничная точка продажи фактически не занимается продажей алкогольной продукции, но при этом организация (ИП) имеет лицензию на реализацию или производство, то сдача алкогольной декларации в РАР все равно производится – подается в этом случае нулевая декларация.

Кроме того, учитывайте, что для оптовых продавцов и производителей одним из критериев правильности декларации является соответствие остатков на конец периода и начало следующего. Розницу на эти детали пока не проверяют, рассматривая каждую декларацию независимо.

Подобные частные случаи и порядок подачи деклараций рассматриваются индивидуально, узнать ответы на интересующие вопросы можно в справочной Росалкогольрегулирования.

Электронная подача

Чаще всего сдача декларации в Росалкогольрегулирование от розничных продавцов происходит при помощи электронного документооборота.

Чаще всего сдача декларации в Росалкогольрегулирование от розничных продавцов происходит при помощи электронного документооборота.

Оптовики, производители, перевозчики и другие категории предприятий, взаимодействующих с алкогольной продукцией, могут подавать декларацию в бумажной форме.

Для того, чтобы осуществить подачу, необходимо получить сертификат на электронную цифровую подпись, а также установить криптографическое программное обеспечение для шифрования данных.

Необходимое ПО выложено на портале ФСРАР в Сети в сервисном разделе сайта, а также может быть установлено с диска.

ЭЦП для госуслуг требуется приобретать при очной явке декларанта в специализированные центры. Ориентировочная стоимость пользования электронной цифровой подписью и всем криптографическим обеспечением – около 10 000 рублей.

Формировать декларации удобно при помощи ПО Декларант-Алко, бесплатную версию которого можно скачать на сайте Росалкогольрегулирования.

Многие бухгалтеры для сверки используют он-лайн сервисы или устанавливают специализированные программы для алкогольных деклараций. Одной из наиболее качественных и надежных программ считается Спринтер. Она идеально подходит к требованиям, предъявляемым РАР к предоставляемым налоговым декларациям, однако, пользоваться ей могут только клиенты системы «Такском».

После загрузки декларации через личный кабинет на сайте ФСРАР система выдаёт квитанцию с двумерным штрих-кодом, которая подтверждает дату и время подачи документа.

Сроки сдачи алкогольной декларации

Алкогольная декларация сдается предпринимателями ежеквартально. При этом данные формируются изолированно за каждый отчетный период (а не нарастающим итогом за истекший период календарного года).

Алкогольная декларация сдается предпринимателями ежеквартально. При этом данные формируются изолированно за каждый отчетный период (а не нарастающим итогом за истекший период календарного года).

Предельные сроки сдачи алкогольной декларации отстоят от окончания отчетного квартала на 10 дней. То есть декларация за 1 квартал года подается до 10 апреля, за 2 квартал – до 10 июля и так далее.

Если декларант подает отчетность впервые, то за первое полугодие декларация оформляется в срок до 20 сентября (это условие касается только розничных продавцов алкогольной продукции и пива, перевозчиков спирта, производителей этилсодержащей продукции, производителей пива, оптовых продавцов пива).

Поданная алкогольная декларация поддается корректировке со стороны предпринимателя, однако, вносимые исправления следует документально подтверждать и обосновывать. Если же ошибка будет найдена самим проверяющим сотрудником, на организацию могут быть наложены санкции.

Чтобы полностью понимать значения и части, из которых состоит налоговая отчетность ООО на ОСНО необходимо знать то, что обозначение ОСНО является общей системой налогообложения, или ее принято еще называть традиционной системой.

Чтобы полностью понимать значения и части, из которых состоит налоговая отчетность ООО на ОСНО необходимо знать то, что обозначение ОСНО является общей системой налогообложения, или ее принято еще называть традиционной системой.

Ведение отчетности ООО подразумевает заполнение налоговых деклараций и промежуточных расчетов по начисляемым налогам. Более подробно о видах отчетности для ООО читайте в этой статье.

С недавних пор РАР перестал рассылать данные по расхождениям (если таковые имеются) самим декларантам.

Теперь эти сведения предоставляются в местные лицензирующие органы, которые формируют сообщения для предпринимателей, а также, при необходимости, инициируют выставление административных штрафов.

Ответственность за не сдачу алкогольной декларации

Согласно российскому законодательству, штрафы и санкции предусмотрены не только для тех недобросовестных предпринимателей, которые не подали декларацию в срок, но и для тех, кто подал её с некорректными данными.

Согласно российскому законодательству, штрафы и санкции предусмотрены не только для тех недобросовестных предпринимателей, которые не подали декларацию в срок, но и для тех, кто подал её с некорректными данными.

Такая ситуация юридически расценивается как административное правонарушение.

Если организация, имеющая алкогольную лицензию, не подала декларацию в установленный законом срок, ей может быть назначена дополнительная дата сдачи алкогольной декларации с обязательным наложением штрафа.

Размер её определяет сотрудник ФСРАР, который выдавал алкогольную лицензию данной организации. Если же в дополнительный срок декларация так и не была предоставлена, возможны самые серьезные последствия, вплоть до отзыва лицензии.

ФСРАР имеет право на отзыв лицензии также при любом повторном нарушении (в течение календарного года).

Алкогольная декларация, как и любой документ, предоставляемый в государственные органы, должен быть заполнен достоверно и тщательно.

Если в штате компании нет квалифицированного бухгалтера, есть возможность обратиться в организации, предоставляющие услуги бухгалтерского сопровождения по оформлению декларации и приобретению необходимых сертификатов РАР.

Однако на сайте регулятора выложена вся необходимая информация, при внимательном изучении которой возможно оформить декларацию самостоятельно.

Вопрос: В декларации при заполнении сведений о лицензиях поставщиков необходимо отражать сведения по всем действующим лицензиям на момент сдачи декларации или необходимо отражать все лицензии (действующие/недействующие) дата начала/дата окончания которых попадает в период сдачи декларации? Ответ: Порядок заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей утвержден приказом Росалкогольрегулирования от 23.08.2012 № 231 (далее – Порядок). Согласно Порядку в декларации указываются реквизиты лицензии организации-поставщика продукции согласно сведениям, указанным в сопроводительных документах, удостоверяющих легальность их производства и оборота (в справке «Б» к ТТН).

Пивная декларация для ип в 2018 году

Инфо![]() Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231, в частности теперь в поле «Дата» указывается дата подписания электронной подписью декларации главным бухгалтером организации. Неужели надо и бухгалтеру получать ЭЦП для подписания деклараций? Ответ: Постановлением Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей» утверждены правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Правила), а также утверждены формы деклараций.

Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231, в частности теперь в поле «Дата» указывается дата подписания электронной подписью декларации главным бухгалтером организации. Неужели надо и бухгалтеру получать ЭЦП для подписания деклараций? Ответ: Постановлением Правительства Российской Федерации от 09.08.2012 № 815 «О представлении деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей» утверждены правила представления деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей (далее – Правила), а также утверждены формы деклараций.

В титульных листах всех деклараций предусмотрены подписи руководителя и главного бухгалтера. Важно![]() Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (пункт 4 статьи 9 Федерального закона № 402-ФЗ). При этом следует отметить, что согласно пункту 7 статьи 9 Федерального закона № 402-ФЗ в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (пункт 4 статьи 9 Федерального закона № 402-ФЗ). При этом следует отметить, что согласно пункту 7 статьи 9 Федерального закона № 402-ФЗ в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Декларации по алкоголю отменяют с 1 января 2018 года, но только частично

Таким образом в случае обнаружения при приемке продукции меньшего количества, относительно количества, указанного в сопроводительных документах, покупатель вправе принять фактическое количество продукции, оформив при этом документальное подтверждение расхождения количества принимаемого товара, путем составления первичного учетного документа, по форме, определенной хозяйствующим субъектом, либо внеся соответствующие исправления в сопроводительные документы. Положениями Порядка заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденного приказом Росалкогольрегулирования от 23.08.2012 № 231, предусмотрено, что объемы закупки и поставки алкогольной продукции в декларациях отражаются на основании данных, указанных в сопроводительных документах.

Суммарная величина поступлений – сумма показателей граф с 10 по 12. 14 Объем продаж в розницу за квартал. 15 Прочие расходы, которые нельзя отнести к розничной торговле – потери, бой, недостача, направленная на проверку качества, изъятая и конфискованная продукция. 16 Величина возвратов поставщику. 17 Суммарный размер расхода пивной продукции – сумма показателей из граф с 14 по 16. 19 Оставшийся объем продукции на последний день квартала, определяемый с учетом остатка на первый день квартала, поступлений и расхода за три месяца. Раздел 2 Номер графы Пояснения по заполнению А Номер строки, начиная с «1». 1 и 2 Вид и код продукции по классификатору из приложения 1. 3, 4, 5 Сведения о производителе или импортере, заполняется по аналогии с одноименными графами раздела 1. 6, 7, 8 Наименование организации, поставившей продукцию, ИНН, КПП.