Содержание

Статья 257 НК РФ. Порядок определения стоимости амортизируемого имущества

Новая редакция Ст. 257 НК РФ

1. Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу настоящей главы, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления настоящей главы в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях настоящей главы учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженной налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой.

Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым настоящего пункта.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 настоящего Кодекса, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость имущества, полученного в качестве объекта концессионного соглашения, определяется как рыночная стоимость такого имущества, определенная на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

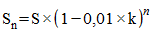

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, если иное не установлено настоящей главой, определяется по формуле:

,

,

где  — остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

— остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса;

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

При определении остаточной стоимости основных средств, в отношении которых были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы).

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Комментарий к Статье 257 НК РФ

Порядок определения стоимости амортизируемого имущества приведен в ст. 257 НК РФ. Основными средствами называется имущество со сроком полезного использования, превышающим 12 месяцев. Само собой речь идет об имуществе, которое используется в производстве и для управленческих нужд организации.

Нематериальные активы — это исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые используются в производстве или в управлении более 12 месяцев. Отличительным признаком нематериальных активов является способность приносить доход их владельцу.

Налогоплательщик может приобрести нематериальные активы или же создать их. В любом случае он должен иметь документы, подтверждающие существование самих активов или же свои исключительные права на них. К таким документам Кодекс относит патенты, свидетельства, договоры уступки патента или товарного знака и т.п.

В п. 3 ст. 257 НК РФ дан открытый перечень тех исключительных прав, которые могут входить в состав нематериальных активов. Напомним, что аналогичный перечень есть и в ПБУ 14/2000. Правда, там он исчерпывающий. Обратите внимание, что в Кодексе в этот перечень включено владение «ноу-хау», секретной формулой, процессом или информацией. Что же касается исключений, то к нематериальным активам не относятся:

— научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

— интеллектуальные и деловые качества работников организации. Амортизируемое имущество нужно учитывать по первоначальной стоимости.

Для объекта основных средств это сумма, истраченная на его приобретение, сооружение, изготовление и доведение до состояния, в котором его можно использовать. В свою очередь первоначальная стоимость нематериальных активов представляет собой расходы по их созданию или приобретению. С 2006 г. в ст. 257 НК РФ внесено важное уточнение. В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме НДС и акцизов, которые принимаются к вычету, в том числе и таможенные пошлины.

«Малоценные» основные средства

В налоговом учете фирмы могут не амортизировать основные средства, которые стоят до 10 000 руб. включительно. Такое имущество сейчас, как и до 2006 г., включается в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ). Надо сказать, что в бухгалтерском учете в составе материально-производственных запасов можно учесть основные средства, стоимость которых не превышает 20 000 руб. или иного лимита, установленного в приказе об учетной политике. Такие изменения были внесены в ПБУ 6/01 Приказом Минфина России от 12 декабря 2005 г. N 147н. Впрочем, никто не мешает установить такой же лимит, как и для целей налогообложения. Конечно, в этом случае придется больше платить налога на имущество. Однако удастся избежать разниц между данными бухгалтерского и налогового учета.

Импортные основные средства

В налоговом учете пошлины и сборы по импортным основным средствам либо включают в их стоимость, либо списывают на прочие расходы. Такие варианты предусмотрены п. 1 ст. 257 и пп. 1 п. 1 ст. 264 НК РФ. Иными словами, налоговый учет таможенных платежей по основным средствам схож с налоговым учетом пошлин и сборов по материалам.

В бухгалтерском же учете выбора нет: пошлины и сборы надо включать в первоначальную стоимость импортных основных средств. Этого требует п. 8 ПБУ 6/01 «Учет основных средств». То есть бухгалтеру остается определиться только с налоговым учетом таможенных платежей. Если пошлины и сборы существенно влияют на размер налога на прибыль, их стоит списать на прочие расходы. Однако в этом случае в бухучете придется начислить отложенное налоговое обязательство. Погашать его надо по мере амортизации основного средства.

Амортизация имущества после модернизации

Согласно п. 2 ст. 257 НК РФ первоначальная стоимость амортизируемого имущества изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям. В этом же пункте указано, что следует понимать под реконструкцией и техническим перевооружением. Это переустройство существующих объектов основных средств, которое связано с совершенствованием производства и повышением его технико-экономических показателей. Указанное переустройство должно осуществляться по проекту реконструкции.

В свою очередь к работам по достройке, дооборудованию и модернизации относят работы, которые вызваны новыми требованиями к объекту (изменением его технологического или служебного назначения, повышением нагрузок и т.п.).

Итак, по новым правилам в случае восстановления объектов основных средств первоначальная стоимость изменяется в обязательном порядке. Раньше налогоплательщик мог этого и не делать. Итак, если стоимость увеличилась, нужно пересчитать и амортизацию. Только как это сделать? Особенно много вопросов вызывает ситуация, когда в налоговом учете основное средство амортизировалось нелинейным методом. Забегая вперед, напомним: согласно п. 5 ст. 259 НК РФ при нелинейном методе ежемесячная сумма амортизации определяется как произведение остаточной стоимости объекта основных средств и нормы амортизации. Порядок начисления амортизации изменяется со следующего месяца после того, как остаточная стоимость объекта основных средств достигла 20 процентов от первоначальной. Эта остаточная стоимость фиксируется как базовая стоимость. И списывается ежемесячно исходя из количества месяцев, оставшихся до окончания срока полезного использования.

Так вот, если капвложения производились уже после того, как остаточная стоимость основного средства стала составлять менее 20 процентов от первоначальной, то, по мнению чиновников, затраты на модернизацию изменяют остаточную стоимость основного средства. При этом доля, в соответствии с которой должна списываться базовая стоимость, не пересчитывается (Письмо Минфина России от 13 февраля 2006 г. N 03-03-04/1/108). Другими словами, этот метод ведет к тому, что период амортизации модернизированного объекта существенно превышает срок его полезного использования. Впрочем, так как способ пересчета амортизации в Налоговом кодексе РФ не прописан, то рекомендациям чиновников можно и не следовать.

Альтернативный вариант такой: увеличить на затраты по модернизации первоначальную и остаточную стоимость объекта. Однако надо будет пересчитать и долю, в которой списывается базовая стоимость. Тогда объект будет полностью самортизирован до конца срока полезного использования.

Другой комментарий к Ст. 257 Налогового кодекса Российской Федерации

Порядок и способы начисления амортизации объектов основных средств для целей определения остаточной стоимости амортизируемых основных средств в бухгалтерском учете установлены пунктами 18 и 19 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Минфин России в письме от 22.09.2004 N 03-03-01-04/1/55 указал, что при определении первоначальной стоимости объекта основных средств следует учитывать, что объектами основных средств собственного производства являются основные средства, производимые данным налогоплательщиком на постоянной основе и входящие в его номенклатуру продукции. Все прочие основные средства, изготовленные налогоплательщиком самостоятельно и используемые им в собственных целях, считаются основными средствами, изготовленными хозяйственным способом.

Таким образом, если организация не осуществляет производства такой продукции и сама изготавливает объект основного средства для собственных нужд, то его первоначальная стоимость формируется по общеустановленным правилам, то есть при создании основного средства хозспособом первоначальная стоимость этого объекта формируется как сумма всех затрат на его изготовление. Это вытекает из требований пункта 5 статьи 270 НК, согласно которому затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Если же организация вводит в эксплуатацию созданное ею основное средство производимое на постоянной основе, и входящую в его номенклатуру продукцию, то первоначальная стоимость объекта основных средств, взятого из товарных запасов готовой продукции, произведенной организацией на продажу, исчисляется так же, как и стоимость аналогичной готовой продукции, — исходя из прямых затрат.

Налоговые органы увязывают способность приносить налогоплательщику экономические выгоды (доход) с необходимостью использования нематериального актива при производстве и реализации.

Например, в письме Управления ФНС России от 07.04.2005 N 20-12/23565 сделан вывод о том, что амортизация, начисленная по нематериальным активам в виде исключительного права на объекты интеллектуальной собственности (патенты на изобретения, свидетельства на полезные модели, свидетельства о регистрации программ для ЭВМ), которые не используются при производстве и реализации товаров (работ, услуг), не учитывается в расходах, принимаемых для целей налогообложения прибыли.

В письме Минфина России от 29.07.2004 N 07-05-14/199 от 29.07.2004 N 07-05-14/199 сделан вывод, что амортизация, начисленная по нематериальному активу в виде исключительного права на товарный знак организации, не используемый при производстве и реализации товаров (работ, услуг), не учитывается в расходах, принимаемых для целей налогообложения прибыли.

Вторым критерием, позволяющим признать нематериальный актив в целях налогообложения прибыли, является наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Минфин России в письме от 09.06.2009 N 03-03-06/1/381 разъяснил, что для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Другие статьи раздела

- Статья 246. Налогоплательщики

- Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

- Статья 247. Объект налогообложения

- Статья 248. Порядок определения доходов. Классификация доходов

- Статья 249. Доходы от реализации

- Статья 250. Внереализационные доходы

- Статья 251. Доходы, не учитываемые при определении налоговой базы

- Статья 252. Расходы. Группировка расходов

- Статья 253. Расходы, связанные с производством и реализацией

- Статья 254. Материальные расходы

- Статья 255. Расходы на оплату труда

- Статья 256. Амортизируемое имущество

- Статья 257. Порядок определения стоимости амортизируемого имущества

- Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

- Статья 259. Методы и порядок расчёта сумм амортизации

- Статья 259.1. Порядок расчёта сумм амортизации при применении линейного метода начисления амортизации

- Статья 259.2. Порядок расчёта сумм амортизации при применении нелинейного метода начисления амортизации

- Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

- Статья 260. Расходы на ремонт основных средств

- Статья 261. Расходы на освоение природных ресурсов

- Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 263. Расходы на обязательное и добровольное имущественное страхование

- Статья 264. Прочие расходы, связанные с производством и (или) реализацией

- Статья 264.1. Расходы на приобретение права на земельные участки

- Статья 265. Внереализационные расходы

- Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

- Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

- Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

- Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

- Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

- Статья 269. Особенности учёта процентов по долговым обязательствам в целях налогообложения

- Статья 270. Расходы, не учитываемые в целях налогообложения

- Статья 271. Порядок признания доходов при методе начисления

- Статья 272. Порядок признания расходов при методе начисления

- Статья 273. Порядок определения доходов и расходов при кассовом методе

- Статья 274. Налоговая база

- Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

- Статья 275.1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

- Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

- Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

- Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

- Статья 278.1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

- Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

- Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

- Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

- Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

- Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

- Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

- Статья 283. Перенос убытков на будущее

- Статья 284. Налоговые ставки

- Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

- Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций

- Статья 284.2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

- Статья 284.3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 284.3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток»

- Статья 284.5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

- Статья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- Статья 285. Налоговый период. Отчетный период

- Статья 286. Порядок исчисления налога и авансовых платежей

- Статья 286.1. Инвестиционный налоговый вычет

- Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

- Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

- Статья 288.1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

- Статья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 289. Налоговая декларация

- Статья 290. Особенности определения доходов банков

- Статья 291. Особенности определения расходов банков

- Статья 292. Расходы на формирование резервов банков

- Статья 293. Особенности определения доходов страховых организаций (страховщиков)

- Статья 294. Особенности определения расходов страховых организаций (страховщиков)

- Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

- Статья 295. Особенности определения доходов негосударственных пенсионных фондов

- Статья 296. Особенности определения расходов негосударственных пенсионных фондов

- Статья 297. Утратила силу. — Федеральный закон от 29.05.2002 N 57-ФЗ.

- Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

- Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

- Статья 299.1. Особенности определения доходов клиринговых организаций

- Статья 299.2. Особенности определения расходов клиринговых организаций

- Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

- Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

- Статья 301. Срочные сделки. Особенности налогообложения

- Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

- Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

- Статья 304. Особенности определения налоговой базы по операциям с производными финансовыми инструментами

- Статья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

- Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

- Статья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

- Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

- Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

- Статья 309.1. Особенности налогообложения прибыли контролируемых иностранных компаний

- Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

- Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 310.2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 311. Устранение двойного налогообложения

- Статья 312. Специальные положения

- Статья 313. Налоговый учёт. Общие положения

- Статья 314. Аналитические регистры налогового учета

- Статья 315. Порядок составления расчёта налоговой базы

- Статья 316. Порядок налогового учёта доходов от реализации

- Статья 317. Порядок налогового учёта отдельных видов внереализационных доходов

- Статья 318. Порядок определения суммы расходов на производство и реализацию

- Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 320. Порядок определения расходов по торговым операциям

- Статья 321. Особенности ведения налогового учёта организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

- Статья 321.1. Утратила силу с 1 января 2011 года. — Федеральный закон от 08.05.2010 N 83-ФЗ.

- Статья 321.2. Особенности ведения налогового учёта участниками консолидированной группы налогоплательщиков

- Статья 322. Особенности организации налогового учёта амортизируемого имущества

- Статья 323. Особенности ведения налогового учёта операций с амортизируемым имуществом

- Статья 324. Порядок ведения налогового учёта расходов на ремонт основных средств

- Статья 324.1. Порядок учёта расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

- Статья 325. Порядок ведения налогового учёта расходов на освоение природных ресурсов

- Статья 325.1. Порядок налогового учёта расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

- Статья 326. Порядок ведения налогового учёта по срочным сделкам при применении метода начисления

- Статья 327. Порядок организации налогового учёта по срочным сделкам при применении кассового метода

- Статья 328. Порядок ведения налогового учёта доходов (расходов) в виде процентов по договорам займа, кредита, банковского счёта, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

- Статья 329. Порядок ведения налогового учёта при реализации ценных бумаг

- Статья 330. Особенности ведения налогового учёта доходов и расходов страховых организаций

- Статья 331. Особенности ведения налогового учёта доходов и расходов банков

- Статья 331.1. Особенности ведения налогового учёта бюджетными учреждениями

- Статья 332. Особенности ведения налогового учёта доходов и расходов при исполнении договора доверительного управления имуществом

- Статья 332.1. Особенности ведения налогового учёта расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 333. Особенности ведения налогового учёта доходов (расходов) по операциям РЕПО

- Статья 275.3. Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами Российской Федерации

- Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

Судебная практика по ст. 257 НК РФ ч. 2

| Дело № 306-КГ16-7439 | от 6 июня 2016 г. | Судебная коллегия по экономическим спорам, кассация |

| Дело № 301-КГ16-5789 | от 6 июня 2016 г. | Судебная коллегия по экономическим спорам, кассация |

| Дело № 306-ЭС15-15351 | от 3 декабря 2015 г. | Судебная коллегия по экономическим спорам, кассация |

| Дело № 309-КГ15-13705 | от 9 ноября 2015 г. | Судебная коллегия по экономическим спорам, кассация |

| Дело № 305-КГ15-13840 | от 3 ноября 2015 г. | Судебная коллегия по экономическим спорам, кассация |

| Дело № 29-ДП11-1 | от 22 июня 2011 г. | Судебная коллегия по уголовным делам, надзор |

Полный список судебных решений со статьёй «Статья 257. Порядок определения стоимости амортизируемого имущества»

Комментарий к Ст. 257 НК РФ

Статья 257 НК РФ определяет, что относится к основным средствам и что является нематериальным активом.

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях исчисления налога на прибыль понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб.

Таким образом, материальный объект (совокупность материальных объектов) рассматривается в целях налогообложения основным средством только в том случае, если он (она) способен (способна) исполнять определенную функцию, используемую в производстве или управлении организацией.

В соответствии с п. 3 ст. 257 НК РФ в целях гл. 25 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патентов, свидетельств, других охранных документов, договора уступки (приобретения) патента, товарного знака).

Кроме того, п. 1 ст. 257 НК РФ указывает на один из признаков основного средства — его первоначальную стоимость, которая должна быть более 40 000 руб.

Исходя из положений ст. 257 НК РФ следует, что стоимость основного средства, учитываемого для целей гл. 25 НК РФ, может быть:

1) первоначальной;

2) восстановительной;

3) остаточной.

1. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с п. п. 8 и 20 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов. Первоначальная стоимость основных средств может быть изменена в случаях: — достройки;

— дооборудования;

— реконструкции;

— модернизации;

— технического перевооружения;

— частичной ликвидации соответствующих объектов; — по иным аналогичным основаниям.

В частности, к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

При этом указанные виды работ могут повлечь изменение срока полезного использования основного средства.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. Увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Однако если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования (п. 1 ст. 258 НК РФ).

Если при увеличении первоначальной стоимости реконструированного (модернизированного, дооборудованного и т.д.) объекта основных средств изменился срок его полезного использования (в установленном пределе), то в течение оставшегося увеличенного срока полезного использования объекта амортизация для целей налогообложения прибыли признается в сумме, рассчитываемой исходя из увеличенной в результате этого первоначальной стоимости объекта и оставшегося увеличенного срока полезного использования.

Если при увеличении первоначальной стоимости реконструированного (модернизированного, дооборудованного и т.д.) основного средства срок его полезного использования не изменяется, то в течение оставшегося срока полезного использования такого объекта амортизация для целей налогообложения прибыли признается в сумме, рассчитываемой исходя из увеличенной в результате этого первоначальной стоимости объекта и оставшегося срока полезного использования (Письмо Минфина России от 3 ноября 2011 г. N 03-03-06/1/714, Письмо УФНС России по г. Москве от 2 августа 2006 г. N 20-12/69825).

2. Понятие «восстановительная стоимость» применяется только в отношении основных средств, которые были введены в эксплуатацию до 1 января 2002 г. Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу гл. 25 НК РФ, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления гл. 25 НК РФ в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях гл. 25 НК РФ учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 г. и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 г. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30% от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 г. (с учетом переоценки по состоянию на 1 января 2001 г., произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 г.). При этом величина переоценки (уценки) по состоянию на 1 января 2002 г., отраженной налогоплательщиком в 2002 г., не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации (абз. 5 п. 1 ст. 257 НК РФ).

3. Остаточная стоимость основных средств — это разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации. Указанное применяется в отношении основных средств, введенных в эксплуатацию после вступления в силу гл. 25 НК РФ.

Остаточная стоимость основных средств, введенных до вступления в силу гл. 25 НК РФ, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенными в порядке, установленном абз. 5 п. 1 ст. 257 НК РФ.

С 1 января 2013 г. Федеральным законом от 29 ноября 2012 г. N 206-ФЗ «О внесении изменений в главы 21 и 25 части второй НК Российской Федерации и статью 2 Федерального закона «О внесении изменений в части первую и вторую НК Российской Федерации и отдельные законодательные акты Российской Федерации» установлен специальный порядок определения остаточной стоимости для основных средств, в отношении которых применена амортизационная премия (абз. 2 п. 9 ст. 258 НК РФ).

Так, при определении остаточной стоимости основных средств, в отношении которых были применены положения абз. 2 п. 9 ст. 258 НК РФ об амортизационной премии, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы).

Также в ст. 257 НК РФ есть п. 3, посвященный нематериальным активам.

Согласно его положениям первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных Налоговым кодексом РФ.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом РФ.

Возможность изменения первоначальной стоимости нематериального актива после начала его амортизации гл. 25 НК РФ не предусмотрена.

Кроме того, переоценка (уценка) стоимости нематериальных активов на рыночную стоимость гл. 25 НК РФ также не предусмотрена.

Поэтому, по мнению Минфина России, для целей налогообложения прибыли организаций не учитываются доходы (расходы) от переоценки (уценки) нематериальных активов (Письмо Минфина России от 14 декабря 2012 г. N 03-03-06/1/659).

Некоторые виды нематериальных активов могут быть созданы силами работников организации в рамках выполнения ими служебных заданий. Например, организация силами своих работников разработала программу для ЭВМ. В таком случае в соответствии с п. 9 ПБУ 14/2007 к расходам на создание НМА, кроме расходов, предусмотренных в п. 8 ПБУ 14/2007, также относятся расходы на оплату труда работников, непосредственно занятых при создании нематериального актива, а также отчисления на социальные нужды.

Заработная плата, выплачиваемая работникам, облагается страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование (ч. 1 ст. 7, ч. 1 ст. 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

На сумму заработной платы начисляются также страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Таким образом, страховые взносы и взносы на обязательное страхование от несчастных случаев на производстве включаются в стоимость НМА в бухгалтерском учете.

В рамках служебного задания могут быть также созданы изобретение, полезная модель или промышленный образец.

Согласно ст. 1370 Гражданского кодекса РФ изобретение, полезная модель или промышленный образец, созданные работником в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, признаются соответственно служебным изобретением, служебной полезной моделью или служебным промышленным образцом.

Право авторства на служебное изобретение, служебную полезную модель или служебный промышленный образец принадлежит работнику (автору).

А исключительное право на получение патента принадлежит работодателю, а работник имеет право на вознаграждение за изобретение и вознаграждение за использование этого изобретения работодателем.

Патент на изобретение (полезную модель) включается в состав амортизируемого имущества как НМА на основании ст. 257 НК РФ. Но после его включения в состав амортизируемого имущества организация может принять решение о выплате вознаграждения работнику, создавшему это служебное изобретение.

Поскольку изменение первоначальной стоимости нематериального актива положениями НК РФ не предусмотрено, может возникнуть вопрос: каким образом учитываются расходы на выплату авторского вознаграждения сотруднику, создавшему служебное изобретение, после того как исключительные права на данное изобретение были включены в состав амортизируемого имущества.

Если работодатель получит патент на служебное изобретение, служебную полезную модель или служебный промышленный образец, либо примет решение о сохранении информации о таких изобретении, полезной модели или промышленном образце в тайне и сообщит об этом работнику, либо передаст право на получение патента другому лицу, либо не получит патент по поданной им заявке по зависящим от него причинам, работник имеет право на вознаграждение. Размер вознаграждения, условия и порядок его выплаты работодателем определяются договором между ним и работником, а в случае спора — судом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом РФ.

В соответствии со статьей 255 НК России в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно п. 2 ст. 255 НК РФ к расходам на оплату труда в целях гл. 25 НК РФ относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Таким образом, расходы на выплату вознаграждения работнику, создавшему служебное изобретение, после того как исключительные права на данное изобретение были включены в состав амортизируемого имущества, учитываются для целей налогообложения прибыли организаций в составе расходов на оплату труда при условии, что они соответствуют критериям, установленным п. 1 ст. 252 НК РФ

(Письмо Минфина России от 12 апреля 2013 г. N 03-03-06/1/12207).

1. Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу настоящей главы, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления настоящей главы в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях настоящей главы учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженной налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой.

Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым настоящего пункта.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 настоящего Кодекса, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость имущества, полученного в качестве объекта концессионного соглашения, определяется как рыночная стоимость такого имущества, определенная на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, если иное не установлено настоящей главой, определяется по формуле:

Sn = S x (1 — 0,01 x k)n,

где Sn — остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса;

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

При определении остаточной стоимости основных средств, в отношении которых были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы).

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

- Статья 179.7 НК РФ Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья Для целей настоящего подпункта первоначальная стоимость основного средства определяется в порядке, установленном пунктом 1 статьи 257 НК РФ, с применением цен соответствующих сделок, определяемых в соответствии со статьей 105.3 НК РФ. Проверка соответствия совокупной первоначальной стоимости основных средств критериям, установленным настоящим подпунктом, осуществляется налоговым органом вне зависимости от того, являются ли соответствующие сделки по формированию первоначальной стоимости основных средств контролируемыми сделками на основании методов, используемых при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, в рамках проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами на основании раздела V.1 НК РФ; Открыть статью

- Статья 258 НК РФ Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп) По нематериальным активам, указанным в подпунктах 1 — 3, 5 — 7 абзаца третьего пункта 3 статьи 257 НК РФ, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет. Открыть статью

- Статья 259.2 НК РФ Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации При изменении первоначальной стоимости основных средств в соответствии с пунктом 2 статьи 257 НК РФ в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы). Открыть статью

- Статья 262 НК РФ Расходы на научные исследования и (или) опытно-конструкторские разработки 9. Если в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, указанные в пункте 3 статьи 257 НК РФ, данные права признаются нематериальными активами, которые подлежат амортизации в порядке, установленном настоящей главой, либо по выбору налогоплательщика указанные расходы учитываются в составе прочих расходов, связанных с производством и реализацией, в течение двух лет. Избранный налогоплательщиком порядок учета указанных расходов отражается в учетной политике для целей налогообложения. При этом суммы расходов на научные исследования и (или) опытно-конструкторские разработки, ранее включенные в состав прочих расходов в соответствии с настоящей главой, восстановлению и включению в первоначальную стоимость нематериального актива не подлежат. Открыть статью

- Статья 268 НК РФ Особенности определения расходов при реализации товаров и (или) имущественных прав 1) при реализации амортизируемого имущества (за исключением объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в соответствии со статьей 286.1 НК РФ) — на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ. Открыть статью

- Статья 286.1 НК РФ Инвестиционный налоговый вычет 1) не более 90 процентов суммы расходов текущего периода, указанных в абзаце втором пункта 1 статьи 257 НК РФ; Открыть статью

- Статья 288 НК РФ Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения 2. Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 НК РФ, в целом по налогоплательщику. Открыть статью