Содержание

- Нужно ли платить налог на дом в СНТ

- Объект налогообложения

- Кто имеет льготы по налогам на дачные дома и садовые участки

- Ставки налога

- Налог на дачный участок: что нового

- Сколько будем платить за дачу?

- Во сколько дачнику обходится содержание «шести соток»

- Как правильно платить членские взносы в СНТ — с сотки или с участка

- Дачное налогообложение

- Должны ли пенсионеры платить налог на дачу?

- Какие документы нужны для предоставления льготы

Нужно ли платить налог на дом в СНТ

Согласно Налоговому кодексу, земельный налог на дачный участок для пенсионеров относится к обязательным и подлежит оплате всеми пожилыми людьми – собственниками.

Не признаются налогоплательщиками:

- физлица, которым дачные участки переданы в безвозмездное пользование или по договору аренды;

- представители малочисленных народов северных и восточных районов России, если земля используется для ведения традиционного образа жизни, промыслов и хозяйствования.

На основании принятого Федерального закона от 28.12.2017 №436-ФЗ введена новая льгота по земельному налогу для пенсионеров. Они имеют право на налоговый вычет. Размер его определяется как кадастровая стоимость 6 соток. Это означает, что если дачный участок пожилого человека меньше 6 кв. м, то платить за него он не должен. До этого такой прерогативой пользовались лишь федеральные льготники:

- Герои России (СССР);

- полные кавалеры ордена Славы;

- граждане, которым присвоена 1 или 2 группа инвалидности;

- ветераны и инвалиды боевых действий;

- граждане, непосредственно участвовавшие в испытаниях ядерного оружия, ликвидации ядерных аварий;

- граждане, ставшие инвалидами в результате ядерных испытаний.

- инвалиды с детства;

- лица, подвергшиеся радиационному воздействию;

- лица, получившие или перенесшие лучевую болезнь;

Обратите внимание, что налоговый вычет предоставляется только на один земельный участок. При этом не имеет значения цель его использования, размер дохода владельца и место расположения земли. Региональным законодательством могут оговариваться дополнительные льготы и для других категорий пожилых людей, например:

- получателей пенсии по потере кормильца;

- работающих пенсионеров;

- при досрочном выходе на пенсию по выслуге лет.

Земельный налог для пенсионеров в столице и области начисляется всем владельцам наделов. Освобождаются уплаты земельного налога с суммы, не превышающей 1 млн рублей, только некоторые жители Москвы:

- инвалиды с детства;

- лица с присвоенной 1 или 2 группой инвалидности;

- инвалиды и ветераны боевых действий (в том числе Великой Отечественной войны);

- многодетные родители (усыновители);

- лица, пострадавшие вследствие аварии на Чернобыльской АЭС.

|

Населенный пункт |

Категория пенсионеров |

Размер скидки |

|

г. Одинцово |

Неработающие |

100% |

|

г. Ивантеевка |

Малоимущие |

100% |

|

Одиноко проживающие |

50% |

|

|

г. Павловский Посад |

Одиноко проживающие |

100% |

|

г. Королев |

Неработающие старики, постоянно проживающие на участке площадью не более 1200 кв. м |

50% |

Земли общего пользования в садоводческих некоммерческих товариществах — это дороги, проезды, подъездные пути, проходы, разворотные и детские площадки, используя которые, садоводы попадают на свои садовые участки.

Также к землям общего пользования относят линии водоснабжения, водоотведения, электроснабжения, газоснабжения, теплоснабжения, охрана и организация отдыха и прочие общие для владельцев земельных участков потребности.

Другими словами, земли общего пользования в СНТ — все недвижимое имущество, находящееся на территории садоводческого товарищества, предельных линиях земельных участков, за исключением имущества непосредственно принадлежащего конкретным садоводам.

СНТ — это юридическое лицо, владеющее земельным участком. Земля в СНТ является имуществом общего пользования и оформляется в собственность либо во временное пользование товарищества как юридического лица. Отсюда и возникает налоговое бремя.

Статья 388 Налогового кодекса РФ признает налогоплательщиками земельного сбора организации и физические лица, у которых имеются земельные участки в собственности, на праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Часто возникает путаница между налогом на земли общего пользования в СНТ и налогом на земельный участок члена СНТ.

Сами участки, принадлежащие членам СНТ, облагаются стандартным земельным налогом. С земель же общего пользования в СНТ также взимается свой сбор.

Более конкретный нормативно-правовой акт в области налогообложения членов садовых некоммерческих товариществ — это Федеральный закон от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». Пункт 6 статьи 19 вышеназванного закона обязует членов СНТ своевременно платить членские и другие взносы, предусмотренные законом и уставом подобного объединения, налоги и платежи.

Земельные налоги являются сборами в местную казну.

Они устанавливаются Налоговым кодексом и нормативно-правовыми актами представительных органов муниципалитетов.

Вводить их в действие и прекращать взимание допускается только в соответствии с НК РФ и нормативно-правовыми актами представительных органов муниципалитетов.

Обязанность платить налог появляется с момента государственной регистрации прав на земельные участки, а именно права собственности, права постоянного (бессрочного) пользования и права пожизненного наследуемого владения.

Не признаются плательщиками сбора физические и юридические лица, у которых участки находятся на праве безвозмездного срочного пользования или переданы им по договору аренды (пункт 2 статьи 388 Налогового кодекса РФ).

Садоводческое товарищество — это некоммерческий вид организации, соответственно прибыль она не извлекает из своей деятельности.

Поэтому членам садоводческого товарищества необходимо уплачивать земельный налог на земли общего пользования.

Размер налога на земли общего пользования можно посчитать так: кадастровую стоимость земельного участка общего пользования умножить на налоговую ставку земли. Рассчитывать налог на земли общего пользования по их кадастровой стоимости начали с 2006 года.

Кадастровую стоимость можно узнать на сайтах управлений федеральной службы государственной регистрации, кадастра и картографии по интересующему вас региону.

Кадастровая стоимость для расчета должна быть взята по состоянию на 1 января налогового периода.

Ставки могут устанавливаться каждым муниципалитетом отдельно, однако главное правило — не более 1,5% для земельных участков всех назначений.

Пример расчета

Для того чтобы рассчитать налог на ЗОП, необходимо узнать кадастровую стоимость земель общего пользования. Кадастровая стоимость земель общего пользования (ЗОП) = площадь земель общего пользования умножить на усредненное значение кадастровой стоимости земли.

Налог на ЗОП в СНТ = Кадастровая стоимость ЗОП * 0,003 (общая налоговая ставка). В результате получаем размер налога, необходимый для уплаты в местный бюджет.

Как заплатить налог?

Заплатить земельный налог можно несколькими способами:

- Платежным поручением в банке на перечисление в местный бюджет на соответствующий расчетный счет Федерального казначейства денежных средств при наличии достаточного денежного баланса для списания налоговой суммы в день платежа;

- Простым перечислением наличных денежных средств в банке, кассе местной администрации или в организации федеральной почтовой связи на расчетный счет Федерального казначейства бюджетной системы РФ;

- Путем проведения операции по списанию с лицевого счета юридического лица суммы, необходимой для погашения суммы налога;

- С помощью налогового агента, на которого может быть возложена обязанность исчислять и удерживать налог из денежных средств налогоплательщика;

- Декларационным платежом согласно федеральному закону об упрощенном порядке декларирования доходов физическими лицами.

Льготы по земельному налогу бывают трех видов:

- Полное освобождение от уплаты земельного налога для конкретных категорий граждан;

- Уменьшение на 10 тыс. рублей налоговой базы в отношении конкретных категорий граждан;

- Льготы, устанавливаемые нормативно-правовыми актами городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Налоговая база в отношении сбора на земли общего пользования в СНТ, как и на другие виды земельных налогов, уменьшается на сумму в 10000 рублей, не облагаемую земельным налогом, на одного налогоплательщика одной территории муниципалитета. То есть уменьшается не сам размер налога, а кадастровая стоимость объекта, от которой и производится расчет налоговой суммы.

Действует льгота для определенных категорий налогоплательщиков, в которые входят:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Документы подаются в любой орган налоговой инспекции по выбору налогоплательщика. Если налоговая база после отчисления льготы становится равной сумме менее 10000 рублей, то налог признается нулевым.

Героям Советского Союза, Героям Российской Федерации и полным кавалерам орденов Славы необходимо предоставить соответствующие орденские книжки и книжки Героев. Инвалиды могут уменьшить свою налоговую базу, предоставив удостоверение инвалида, пенсионное удостоверение, справку врачебно-трудовой экспертной комиссии.

Налог на землю в СНТ

Объект налогообложения

Пенсионерам не предоставляется полное освобождение от оплаты налога. Основанием для этого могут выступать иные условия, например, отнесение пожилых людей к категории федеральных льготников. Объектом налогообложения выступает кадастровая стоимость дачного участка.

Важно: за садовый домик или другой объект строительства взимается другой вид налога – на имущество.

^К началу страницы

Плательщиками налога признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

^К началу страницы

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Кто имеет льготы по налогам на дачные дома и садовые участки

ЗН = НБ × НС × КПВ × ДПС – Л, где:

- ЗН – сумма налога на землю, выраженная в рублях;

- НБ – налоговая база, определяемая как кадастровая стоимость надела по состоянию на 1 января расчетного периода. Значение определяется налоговой из данных государственного кадастра недвижимости (Росреестра).

- НС – налоговая ставка. Определяется нормативно-правовыми актами региона.

- КПВ – коэффициент периода владения участком, определяемый в долях в зависимости от количества месяцев (максимальное значение – 1).

- ДПС – доля в праве собственности. Если пенсионер – единоличный владелец, значение принимается за 1. Если участок находится во владении нескольких лиц, налог исчисляется для каждого индивидуально в зависимости от доли собственности.

- Л – льготы по налогу на землю для пенсионеров, определяемые региональным законодательством.

|

Размер ставки |

Назначение участка |

|

0,3% |

|

Гражданин, вышедший на пенсию, самостоятельно определяет, по какому участку получить преференцию, направив уведомление в налоговый орган до 1 июля:

- путем личного обращения в любое отделение Федеральной налоговой службы (ФНС) или Многофункциональный центр;

- через личный кабинет на сайте ФНС;

- в письменном виде почтой.

В случае отсутствия такой информации, льгота применяется автоматически в отношении одного земельного (дачного) участка с максимальной суммой налога. Гражданам, которые в 2019 году впервые получили право на вычет или льготу (например, достигли пенсионного возраста), следует подать в налоговый орган заявление о предоставлении льготы.

Обязанность по уплате фискальных платежей возлагается на всех собственников недвижимого имущества, к которому относится и земля. Расскажем в статье, как рассчитать земельный налог в 2017-2018 году и какие особенности следует учитывать.

Обязанность по уплате земельного налога возлагается на всех граждан, которые имеют в собственности участок, или пользуются наделом на правах постоянного бессрочного пользования или пожизненного наследуемого владения. Платеж не является обязательным для лиц, кому надел передан во временное владение – по договору аренды или по праву безвозмездного срочного пользования.

Земельный налог = Кст x Д x Ст x Кв, где:

- Кст – кадастровая стоимость надела;

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.);

- Ст – процентная ставка, установленная региональным законодательством;

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- 0,3 % для земель сельскохозяйственного назначения, ЛПХ, садоводства, огородничества;

- 1,5 % для участков, принадлежащих к другим категориям.

Чтобы верно рассчитать размер фискального платежа, необходимо уточнить, какая ставка на земельный налог установлена в регионе местоположения участка.

Также важно учитывать, что ранее налоговый платеж исчислялся исходя из инвентаризационной стоимости объекта.

Теперь для расчета принимается цена по данным кадастра.

Кадастровая стоимость не фиксирована. Она пересматривается в зависимости от региона один раз в 2-3 года. Текущую цену можно уточнить в Росреестре, МФЦ или воспользоваться онлайн-картой, размещенной на официальном сайте Росреестра.

При дистанционном уточнении кадастровой стоимости следует учитывать, что на публичной карте нанесены не все сведения.

Если вашего участка там нет, то можно сделать электронный запрос в ведомство. Ответ по заявке направляется в течение пяти рабочих дней.

Услуга платная. Размер государственной пошлины при электронном ответе составляет 150 рублей, при почтовом отправлении – 400 рублей. Отправляя заявку, необходимо приложить к ней оплаченную квитанцию.

Может случиться так, что участок не стоит на кадастровом учете. В этом случае потребуется обратиться в территориальное отделение БТИ.

С собой нужно взять общегражданский паспорт и документ, подтверждающий наличие прав на землю.

По итогам проведения оценочных работ заявитель получает на руки кадастровый и технический планы.

Эти документы потребуются не только для осуществления расчета налога.

Они необходимы также для осуществления любых действий правового характера – оформления купли-продажи, дарственной, передаче надела по наследству и т.д.

Принадлежность к категории земель – одна из важнейших характеристик участка.

Это разделение введено для возможности сохранения полезных свойств земельного фонда государства.

Всего категорий семь, но мы рассмотрим наиболее распространенные категории, к которым относятся земли, принадлежащие физическим лицам.

Законом установлена возможность использования пониженной ставки, если надел относится к сельскохозяйственной категории. Местные власти утверждают понижение, если соблюдается два основных условия:

- Участок принадлежит к категории земель сельскохозяйственного назначения.

- Участок используется в соответствии с целевым назначением.

Ставка не может быть выше 0,3 %. Однако она применяется только при единовременном соблюдении перечисленных условий. Если участок приобретался для последующей продажи или используется не для сельскохозяйственных нужд, пониженная ставка действовать не будет.

Определение, используется надел в соответствии с целевым назначением или нет, происходит в соответствии с указаниями, предусмотренными Постановлением Правительства РФ № 369 от 23 апреля 2012 года. При выявлении нецелевого использования для расчета земельного налога будет применена стандартная ставка, установленная муниципалитетом.

Налог на землю ИЖС

Процентная ставка по земельному налогу для участков под ИЖС варьируется от 0,087 до 0,3 % от кадастровой стоимости. Точную ставку можно узнать на официальных ресурсах ФНС и муниципалитета своего региона, а также при личном обращении.

Размер налогового платежа по землям ИЖС зависит от размера надела, его кадастровой стоимости и специфики региона. Также учитывается срок владения участком.

Достаточно часто возникает путаница между земельным налогом на участки общего пользования в СНТ и фискальным платежом на надел члена СНТ. Важно понимать, что последний облагается налогом по общепринятой ставке.

Что же касается земель общего пользования, принадлежащих СНТ, то они также облагаются налогом. Итоговая сумма делится между всеми членами Товарищества пропорционально.

Вопрос налогообложения участков СНТ регулируется не только Налоговым кодексом, но также ФЗ № 66 «О садоводческих, огороднических и дачных некоммерческих объединениях» от 15.04.1998 года. В соответствии со ст. 19, члены СНТ обязаны своевременно оплачивать членские и иные взносы, предусмотренные законодательством или уставом организации.

Земельный налог на участки в СНТ, предназначенные для общего пользования, выплачивается Товариществом как юридическим лицом. Сумма распределяется между членами внутри объединения.

Снизить обязательный фискальный платеж можно только при принадлежности к льготным категориям граждан. Есть два типа льгот – федеральные и региональные.

На федеральном уровне на льготу могут рассчитывать:

- Ветераны ВОВ и иных боевых действий;

- инвалиды I и II групп;

- инвалиды детства;

- Герои СССР и РФ;

- пострадавшие в результате ликвидации ядерных аварий (в том числе, на ЧАЭС).

Региональным законодательством могут быть установлены льготы и для иных социальных категорий граждан. К примеру, для пенсионеров или для многодетных семей. Уточнить, предусмотрена для вас льгота или нет, можно в муниципалитете или в региональном отделении ФНС.

Расчет размера налога на землю для физических лиц производит территориальное отделение ФНС. Самостоятельно ничего вычислять не нужно.

Когда все расчеты произведены, сотрудники учреждения отправляют налогоплательщикам специальные уведомления. В этой бумаге указывается сумма платежа и срок перечисления денежных средств.

Однако уведомительное письмо приходит к владельцам наделов не всегда. Не стоит думать, что при отсутствии уведомления из ФНС платить ничего не нужно. Согласно нормам законодательства, граждане обязаны самостоятельно оповещать органы о наличии у них имущества, облагаемого налогом.

К оповещению необходимо приложить правоустанавливающую документацию. Это нужно сделать до 31 декабря года, следующего за годом приобретения недвижимости.

Если не заплатить налог на землю в добровольном порядке, налогоплательщик может быть привлечен к административной ответственности.

К примеру, если не сообщить в ФНС о наличии имущества, будет начислен штраф в размере 20 % от суммы, невыплаченной в бюджет.

Сумма для уплаты налога может быть перечислена на расчетный счет налоговой инспекции несколькими способами:

- через терминал оплаты;

- Яндекс Деньги;

- WebMoney;

- Qiwi-кошелек;

- личный кабинет в интернет-банкинге;

- через кассу любого банка.

- на постройки на земельном участке;

- земельный налог на дачный участок.

Ставки налога

Все владельцы дачных участков должны уплачивать в местный бюджет земельный налог.

Помимо того, что налог на землю должны перечислять собственники, в СНТ существуют также и земли общего пользования, необходимость оплачивать которые возложена на правление товарищества.

Земельный налог – налог уплачиваемый владельцами земельных участков.

Обязанность его уплаты может быть законодательно обусловлена самим фактом владения земельным участков или возникать при наличии некоторых дополнительных условий.

- Принадлежащие организациям на правах частной собственности, постоянного или временного пользования.

- Принадлежащие на правах частной собственности, пожизненного наследуемого владения или временного пользования физическим лицам, а также принятые ими по наследству;

Пользование землей в РФ является платным: за арендованные участки наниматель вносит плату непосредственно собственнику, за земли, находящиеся во владении или бессрочном пользовании, взимается земельный налог.

Сумма его рассчитывается исходя из ставки земельного налога – процента от кадастровой стоимости. Юрлица и граждане, владея участками земли, обязаны ежегодно уплачивать в бюджет налог.

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов.

- порядок и сроки уплаты налога,

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

- налоговые ставки,

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса.

3% для земельных участков, которые относятся к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, которые используются в сельскохозяйственном производстве, заняты жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенных или предоставленных для жилищного строительства;

Аббревиатура СНТ расшифровывается как Садоводческое некоммерческое товарищество.

СНТ — организация имеющая статус юридического лица, объединяющая членов садоводства для совместного управления хозяйством, решения проблем землепользования и благоустройства.

Следует отметить, что с 1 сентября 2014 года новые садоводческие некоммерческие товарищества (СНТ) должны создаваться в форме товарищества собственников недвижимости (ТСН).

Земельный налог, который подлежит уплате садоводческим некоммерческим товариществом, включается в состав членских взносов.

В связи с тем, что членские взносы состоят из текущих платежей, которые могут быть направлены на разнообразные нужды товарищества, размер земельного налога многие садоводы просто не знают.

Самое простое – это обратиться к председателю, ведь именно председатель СНТ или бухгалтер товарищества, ежегодно собирают с садоводов деньги на уплату земельного налога и перечисляют эти денежные средства по назначению.

Налоги ─ главная форма мобилизации денежных средств в государственные и муниципальные фонды.

На налоговые поступления приходится от 70 до 90% всех доходов федерального бюджета России и примерно половина доходов региональных и местных бюджетов.

Согласно Налоговому кодексу РФ, все владельцы земельных участков обязаны оплачивать земельный налог независимо от того, принадлежит им участок на правах собственности или находится в пользовании.

Чтобы налоговый орган не начислил штрафные санкции, необходимо знать, как рассчитать налог на землю правильно. Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные.

^К началу страницы

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

- 1,5% в отношении прочих земельных участков.

В статье рассмотрим, по каким ставкам рассчитывается налог на приусадебный земельный участок в 2018 г. и какие категории граждан претендуют на уменьшение платежей.

Налог на дачный участок: что нового

Налог на дачную землю взимается по правилам, установленным в гл.31 НК и правовых актах муниципалитетов. В п.1 ст.388 НК указано, что по общему правилу граждане платят налог за те участки, которыми они владеют по праву:

- собственности;

- пожизненного наследуемого владения;

- постоянного пользования.

Важно!

Такие права должны быть подтверждены соответствующими документами и зарегистрированы в ЕГРН.

Базой для расчета налога выступает кадастровая стоимость участка. Это закреплено в ст. 391 НК. Эта стоимость зависит от того, где расположена земля и как ее разрешено использовать.

Важно! По действующему в 2018 г. закону от 15.04.1998 № 66-ФЗ приусадебные земельные участки подразделяются на дачные, садовые и огородные. С 2019 г. начинает действовать новый закон от 29.07.2017 № 217-ФЗ, который упраздняет понятие дачного участка.

В 2018 г. в отношении ставок налога с приусадебного участка изменений не произошло. Как и прежде, максимальный размер налога равен 0,3% (ст.394 НК). Местные власти наделены полномочиями снижать этот показатель по своему усмотрению.

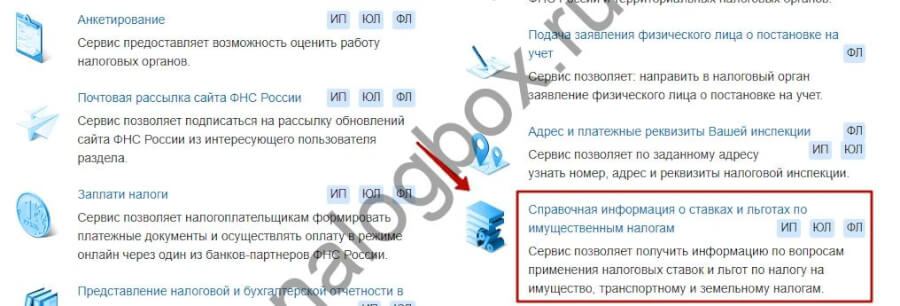

На сайте ФНС все данные о ставках и льготах по налогу на приусадебный участок в России сведены в единый сервис. Он доступен в разделе электронных ресурсов. Путь:

- На главной странице выбираете «Все сервисы».

![]()

![]()

![]()

![]()

- Спускаетесь вниз по странице до нужного сервиса.

![]()

![]()

![]()

![]()

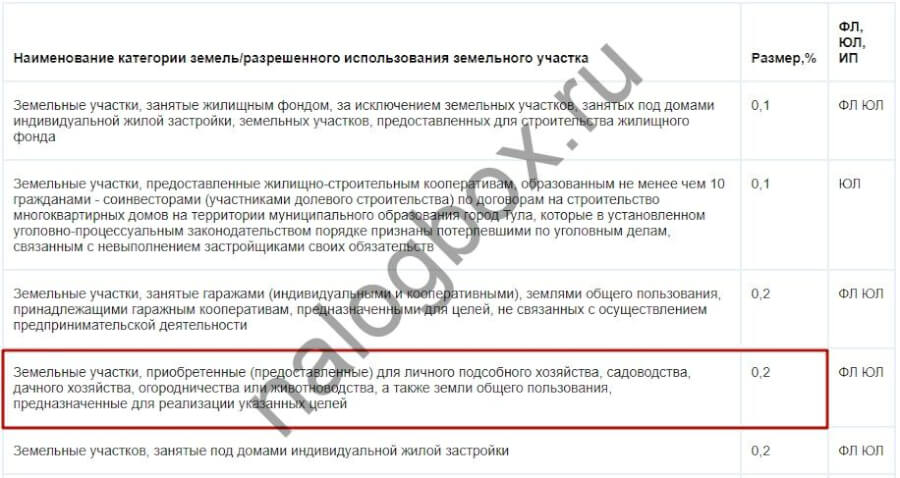

- Выбираете вид налога, период и муниципальное образование, где расположен ваш садовый участок.

![]()

![]()

![]()

![]()

Пример 1

У Алексея 7 соток оформлены в собственность. Земля находится в г. Туле. Кадастровая стоимость составляет 514 745 руб. Решением Тульской Гор. Думы от 13.07.2005 № 68/1311 на 2017 г. установлена ставка налога на приусадебный земельный участок и огород в размере 0,2%.

![]()

![]()

![]()

![]()

Таким образом, за 2017 г. Алексею без учета льгот налоговая насчитает платеж в размере 1 029,49 руб. (514 745 × 0,2%). Срок внесения денежных средств — по 03.12.2018.

Важное изменение, которое появилось в 2018 г. — размер налогового вычета. Раньше он имел денежное выражение —10 000 руб. Начиная с отчетного периода 2017 г. льготные категории граждан получают возможность не оплачивать налог на дачный участок 6 соток. Если площадь участка больше, то начисления производятся на разницу. Вычет применим только к одному участку.

Полный перечень федеральных льготников приведен в п.5 ст.391 НК. Это инвалиды, чернобыльцы, пенсионеры и др.

Пример 2

Алена Степановна пенсионерка. За 2016 г. за свой участок 8 соток она перечислила налог в полном объеме. А за 2017 г. в связи с введением льгот сумма к уплате будет значительно меньше. Кадастровая стоимость участка Алены Степановна составляет 593 600 руб., т.е. 74 200 руб. за сотку. Посчитаем сумму к уплате при ставке 0,3% с применением вычета:

(593 600 — 74 200 × 6) × 0,3% = 445,2 (руб.)

Сколько будем платить за дачу?

Новый земельный налог на «шесть соток» оказался неприятным сюрпризом для многих россиян. Ведь раньше этот налог за них платили председатели кооперативов. В этом году многих дачников напугали тем, что годовая плата за их участки вырастет до немыслимых величин. Главы кооперативов ссылаются кто на изменившийся Земельный кодекс, кто на местных губернаторов. «Известия» выяснили, что все на самом деле не так страшно. И сам налог не так уж велик, и бежать его платить без напоминания из налоговой инспекции тоже нет нужды.

Жалобы от дачников, недовольных повышением платы за землю, раздаются по всей России. Чаще всего люди жалуются: мол, земельный налог за небольшой участок поднялся до 10 тысяч рублей и более. На поверку оказывается: собирают эти деньги председатели дачных и гаражных кооперативов. И поборы эти в большинстве случаев незаконны. Настоящие суммы налога не имеют ничего общего с теми, что выставляют своим подопечным дачные «начальники». В пятницу «Известия» приводят простой и понятный алгоритм, при помощи которого читатели могут узнать ставку налога для своего участка — будь то дача, гараж или жилой дом. Кроме того, сегодня мы публикуем ответы Федеральной регистрационной службы на вопросы читателей по «дачной амнистии», которые поступили к нам по «Горячей линии».

Привычка у наших дачников вносить плату за землю через председателей кооперативов сформировалась давно. Это владельцам жилых домов всегда на дом присылали платежки с суммой налога. А дачники свою землю получали кто во что горазд. Кто-то, конечно, покупал участок по всем правилам у старых хозяев. Но большинство заселили свои 6 соток по решению местных властей. Кто-то получил их от ближайшего колхоза, другие — от своего предприятия. Какой документ обычно при этом получали? Или копию решения муниципалитета, или выписку из списка членов кооператива. Вот и получалось, что большинство дачников для государства не существовали. Вроде дачный поселок есть, а самих дачников нет. Вот и платил председатель налог на дачную землю за все садовое товарищество. А деньги на это собирал с его членов. Кто-то побольше, кто-то по справедливости.

У многих дачников их участки не оформлены должным образом до сих пор. Собственно говоря, для них и придумали дачную амнистию. Но до тех пор пока у налоговой инспекции нет данных на ваш конкретный участок, за вас будет платить председатель. Так же платят за владельцев автомобильных боксов в гаражных кооперативах. Но в этом году многие предприимчивые председатели подняли расценки за свои услуги «налогового агента». Вот только поддаваться на уговоры таких нечистоплотных руководителей не стоит. На самом деле налоги на землю никто не повышал и, по данным «Известий», повышать не собирается. В этом году изменился лишь порядок его уплаты.

Действительно, начиная с 1 января 2006 года земельный налог в России исчисляется по новым правилам. До этого было непонятно, с какой стоимости уплачивать налог — с нормативной, как того требовал закон 1991 года «О плате за землю», рыночной или, как записано в Земельном кодексе, с кадастровой. Принятые поправки в Налоговый кодекс положили конец всяким двусмысленностям с уплатой земельного налога, существовавшим раньше. Теперь налог на землю исчисляется исключительно исходя из ее кадастровой стоимости. Как того и требует статья 32 «Земельный налог» части 2 Налогового кодекса России.

Ставку земельного налога устанавливают законодательные собрания на уровне поселений. И в соответствии с тем же Налоговым кодексом она не должна превышать 0,3% от кадастровой стоимости земли. Наоборот, чтобы облегчить налоговое бремя для граждан, местные власти вправе уменьшать ставку до 0,1% и ниже от кадастровой стоимости, предоставлять льготы пенсионерам, ветеранам и прочим льготным категориям землевладельцев. Впрочем, и без всяких льгот налог не настолько велик, чтобы стать серьезным обременением для семейного бюджета.

Садово-огородная земля по кадастру в нашей стране стоит недорого. Так что суммы налога могут шокировать лишь самых небогатых дачников. Самая высокая кадастровая стоимость дачной земли — в садовом товариществе «Нива», что расположилось в подмосковных Химках, сразу за кольцевой. Там квадратный метр земли «стоит» по кадастру 957,87 рубля, а сотка соответственно больше 3 тысяч долларов. Но годовой налог даже с такой дорогой земли составляет всего 287,36 рубля с сотки.

Загородная земля, оформленная под индивидуально-жилищное строительство, стоит дороже. Но ненамного. В подмосковных поселениях с численностью населения не более 10 тысяч человек, к которым приписана большая часть частных домов и коттеджных поселков, ее кадастровая стоимость не превышает 2160 рублей за кв. метр. Да и то эта цифра справедлива лишь для самого престижного Рублево-Успенского направления. Стоимость квадратного метра под некоторыми частными домами в Москве и крупных городах Подмосковья может достигать 7389 рублей. Налог для владельцев такой земли действительно высок — иногда доходит до 2 тысяч рублей с сотки. Но это скорее исключение, чем правило. Отъехав от столицы всего на пару десятков километров, вы не найдете земли, кадастровая стоимость которой превышала бы 200 рублей. Налог для таких соток вполне «божеский» — 60-70 рублей с сотки.

Как видим, ничего страшного. И самое главное, особо беспокоиться об уплате земельного налога собственникам зарегистрированных земельных участков не нужно. Предложения от председателей помочь с налогом тоже игнорируйте. Граждане должны сами уплачивать налог на принадлежащие им земельные участки. Причем только тогда, когда об этом придет уведомление из налоговой инспекции. Там и сумма налога будет указана. За «неоформленных» дачников, конечно, по-прежнему платит правление кооператива. Хотите проконтролировать его работу или желаете заранее знать, какие расходы предстоят семейному бюджету по этой статье, — читайте нашу инструкцию.

Как рассчитать сумму земельного налога

Самое сложное из того, что для этого потребуется, — это узнать кадастровую стоимость принадлежащей вам земли. Сделать это можно двумя способами. Во-первых, обратившись за справкой в районный отдел Федерального агентства кадастра объектов недвижимости, имея при себе документ о праве собственности на землю и кадастровый план участка. Во-вторых, на сайте агентства. Там в левом верхнем углу располагается ссылка на интерактивную кадастровую карту России. С ее помощью, последовательно сужая круг поиска, нужно найти свой земельный округ. После чего в нижней части экрана перейти по ссылке поиска конкретного участка. Активизировав ее, попадаете на страничку, где надо ввести кадастровый номер своего земельного участка. В итоге получите информацию о категории принадлежащей вам земли, площади и кадастровой стоимости участка.

Если же вы не оформляли свой дачный участок в собственность, не проводили землеустроительные работы, а из всех правоустанавливающих документов на землю у вас лишь подписанная председателем садового товарищества справка, то вам поможет сводная таблица по правовым актам, принятым муниципалитетами всех субъектов федерации. По этим документам можно узнать стоимость земли в любом садовом товариществе и кооперативе страны.

Росрегистрация отвечает на самые сложные вопросы читателей о «дачной амнистии»

Татьяна Мартынова

«Известия» совместно с Росрегистрацией начинают акцию, цель которой — ответить на все «дачные» вопросы наших читателей. Вопросов уже накопилось немало. Как работает упрощенный порядок оформления земли, дач и гаражей в собственность? Как владельцам загородной недвижимости воспользоваться своими правами? Какие документы для этого необходимы? Часто на местах даже сами чиновники не знают ответов на простые вопросы. Вооружившись «Известиями», вы сможете доказать чиновнику свою правоту. Мы будем продолжать «горячую линию», поэтому ждем от вас новых вопросов. Сегодня советник Управления по обеспечению установленного порядка государственной регистрации прав на недвижимость Росрегистрации Татьяна Мартынова отвечает на вопросы читателей «Известий».

вопрос: Уважаемые господа, сообщите, пожалуйста, какие документы нужны для сдачи в органы Росрегистрации для регистрации собственности на имеющийся на садовом участке дачный домик по новому закону о «дачной амнистии»? Правда ли, что владельцу больше не нужен технический паспорт на этот домик? Какой документ будет выдан Росрегистрацией после сдачи документов? Будет ли он действителен после истечения «дачной амнистии»? С уважением Жанна.

ответ: 1 сентября вступил в силу Федеральный закон от 30 июня 2006 г. № 93-ФЗ, положения которого направлены на упрощение процедуры государственной регистрации прав на отдельные объекты недвижимого имущества. Теперь для государственной регистрации права собственности надо представить в территориальные органы Росрегистрации в зависимости от места нахождения недвижимого имущества:

1. Заявление о государственной регистрации права собственности.

2. Документ об уплате государственной пошлины (подлинник и копия).

3. Документ, удостоверяющий личность заявителя. При обращении представителя — документ, подтверждающий его полномочия, — нотариально удостоверенная доверенность (подлинник и копия).

4. Декларация установленной формы об объекте недвижимого имущества (в двух экземплярах).

5. Правоустанавливающий документ на земельный участок, на котором расположен объект.

6. Кадастровый план земельного участка или заключение правления соответствующего некоммерческого объединения, или заключение органа местного самоуправления (в двух экземплярах).

В соответствии со ст. 14 Федерального закона № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» проведенная государственная регистрация договоров и иных сделок удостоверяется свидетельством о государственной регистрации прав. Свидетельство о государственной регистрации прав будет действительно в том числе после окончания «дачной амнистии».

в: Имею садовый участок в садовом товариществе. Мной зарегистрировано право на этот земельный участок в размере 7 соток на основании свидетельства на право собственности на землю, выданного местной администрацией в 1993 году. Фактически в ходе межевания землемер установил, что площадь земельного участка составляет 10 соток. Что касается излишка земли в размере 3 соток, то администрация района сочла его относящимся к муниципальной собственности, т.к. этот излишек находится на границе между землей садоводческого товарищества и деревней. Мне было предложено на этот излишек оформить договор долгосрочной аренды. Возможно ли в моем случае проведение государственной регистрации права собственности на фактически используемый земельный участок в размере 10 соток, если права на его часть уже зарегистрированы? С уважением В.Р. Бейлин.

о: К сожалению, ответить на ваш вопрос без дополнительного изучения документов не представляется возможным.

Напомню, Федеральный закон № 93-ФЗ предусматривает упрощенный порядок приватизации и регистрации права собственности на незарегистрированные объекты недвижимости. К числу таких объектов отнесены земельные участки, предоставленные для ведения личного подсобного, дачного хозяйства, огородничества, садоводства до введения в действие Земельного кодекса Российской Федерации.

В то же время Федеральный закон № 93-ФЗ определяет процедуру внесения изменений в записи Единого государственного реестра прав (ЕГРП). Уточненные данные о площади земельного участка и местоположении его границ вносятся на основании заявления правообладателя о внесении изменений в запись о праве, содержащуюся в ЕГРП, и кадастрового плана на земельный участок новой площади. Такие действия возможны, если уточненная площадь земельного участка не превышает указанную в правоустанавливающем документе предельно допустимую норму. Она устанавливается органом исполнительной власти субъектов, на территории которых расположен земельный участок.

в: В 1997 году я приобрел дачу в дачном кооперативе. Общий размер участка 29 соток. 12 соток были ранее приватизированы бывшим хозяином дачи, остальные — числились в аренде. Причем жилой дом попал на участок в 12 соток, а нежилое помещение (большой каменный сарай) попало на 17 соток. В течение 9 лет я плачу налог на землю в 29 соток. Договора аренды между мной и администрацией района после сделки купли-продажи я не заключал. Я бы хотел перевести (приватизировать (или возможен только выкуп?)) в свою собственность весь земельный участок дачи и получить разрешение на строительство нового жилого дома вместо старого и реконструкцию сарая под гостевой дом. Как мне это сделать? С уважением Георгий.

о: Статьей 25.2 Федерального закона от 21.07.1997 № 122-ФЗ в редакции Федерального закона от 30.06.2006 № 93-ФЗ установлены особенности государственной регистрации права собственности гражданина на земельный участок, предоставленный для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства.

Государственная регистрация права собственности гражданина на земельный участок, предоставленный до введения в действие Земельного кодекса Российской Федерации для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства на праве собственности, пожизненного наследуемого владения или постоянного (бессрочного) пользования либо если в акте, свидетельстве или другом документе, устанавливающих или удостоверяющих право такого гражданина на данный земельный участок, не указано право, на котором предоставлен такой земельный участок, или невозможно определить вид этого права, осуществляется с учетом особенностей, установленных настоящей статьей.

В соответствии со статьей 552 Гражданского кодекса Российской Федерации продажа недвижимости, находящейся на земельном участке, не принадлежащем продавцу на праве собственности, допускается без согласия собственника этого участка, если это не противоречит условиям пользования таким участком, установленным законом или договором. При продаже такой недвижимости покупатель приобретает право пользования соответствующей частью земельного участка на тех же условиях, что и продавец недвижимости.

В соответствии со статьей 36 Земельного кодекса Российской Федерации граждане и юридические лица, имеющие в собственности, безвозмездном пользовании, хозяйственном ведении или оперативном управлении здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности, приобретают права на эти земельные участки в соответствии с кодексом.

Исключительное право на приватизацию земельных участков или приобретение права аренды земельных участков имеют граждане и юридические лица — собственники зданий, строений, сооружений в порядке и на условиях, которые установлены кодексом, федеральными законами. Таким образом, закон о «дачной амнистии» на вас не распространяется. Права на земельный участок вы можете оформить в порядке, предусмотренном действующим гражданским и земельным законодательством.

Во сколько дачнику обходится содержание «шести соток»

Дача есть. Возможности работать нет

Семья самарца Геннадия Пальгуева владеет участком в Волжском районе (массив Воскресенский) с 1967 года. Когда-то их садово-дачное товарищество называлось «Мичуринец», но, после того как председателем товарищества стала Елена Мутовина, все имущество организации было передано новой организации — «Мичуринец-1». К тому моменту из большого некогда массива осталось всего лишь около 200 дач, остальные были заброшены или сгорели.

Так вышло, что между владельцем дачи и председателем дачного товарищества разгорелся конфликт, который уже стал предметом разбирательства в Промышленном и областном судах. А началось все с того, что новая разводка воды была проведена в обход участка Геннадия Пальгуева. Некоторое время спустя Мутовина прислала пенсионеру документ, в котором была указана сумма долга 18 600 руб., причем каких-либо официальный объяснений, за что долг, он не получил. Тогда дачник-пенсионер стал добиваться установки в доме счетчиков на электроэнергию и обратился в Промышленный суд, который обязал заключить с ним договор на пользование инфраструктурой. Однако впоследствии облсуд отменил это решение.

На данный момент Геннадий Пальгуев не может попасть на свою дачу — на воротах установлен шлагбаум (тоже не бесплатный — «таблетка» для его открывания стоит 900 рублей). А учитывая, что в его доме нет ни света, ни воды, он не может продать участок — потенциальные покупатели сразу отказываются, узнав об отсутствии «удобств». Вот и приходится пенсионеру платить налоги за землю, которой он не может пользоваться.

Другой самарский дачник с похожей проблемой — Владимир Тяминов. Он владеет участком земли в Сокском массиве, в СДТ «Металлург». Как рассказывает мужчина, вместо спокойной работы на своей земле он бесконечно конфликтует с руководителем товарищества Владимиром Куникиным. Суть спора проста: Тяминов уверен, что сумма, которая собирается с дачников за электричество (2,3 тыс. рублей за четыре месяца), непомерно высока. Решить проблему можно было бы, установив счетчики, но председатель товарищества отказывает. Еще больше пугают дачника тарифы на воду — за ее подачу несколько раз в неделю приходится выкладывать 5,7 тыс. рублей (за летний период). Но и тут достичь понимания не удается. Владимир Тяминов обратился в Роспотребнадзор, однако не встретил там понимания. Ему сообщили, что тарифы устанавливаются на общем собрании, и если большинство дачников за них проголосовало — значит они являются законными. «Но ведь собрания назначаются зимой, или просто о времени их проведения не сообщается «неугодным», — возмущается Владимир Тяминов.

Кто имеет право на бесплатный и льготный проезд Определенные категории жителей Самарской области могут передвигаться на общественном транспорте со скидками или же и вовсе бесплатно. Выясним сегодня, кто имеет право пользоваться этими льготами и как их оформить.

Кто имеет право на бесплатный и льготный проезд Определенные категории жителей Самарской области могут передвигаться на общественном транспорте со скидками или же и вовсе бесплатно. Выясним сегодня, кто имеет право пользоваться этими льготами и как их оформить.

Без договора

Как видим, даже свидетельство о собственности и своевременная уплата налога далеко не всегда гарантируют вам спокойный отдых на даче. Некоторые владельцы шести соток оказываются совершенно не защищены законодательно. Как утверждает глава СООО «Защита прав потребителей Самарской области» Федор Разагатов, главная беда во взаимоотношениях с председателями СДТ — это бесконтрольность, непрозрачные тарифы и нарушения в проведении собраний. «Современному дачнику в итоге приходится несладко: или плати непонятно кому и за что, или сиди без воды и света», — говорит эксперт.

Особенно часто, по словам Разагатова, встречаются случаи, когда дачнику, на законных основаниях приобретшему землю, отказывают в получении услуг на том основании, что он не член садово-дачного товарищества. В действительности это незаконно. В соответствии с п. 2 ст. 8 федерального закона от 15.04.1998г. №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», граждане, имеющие землю на территориях дачных массивов, имеют право заключить договор о пользовании инфраструктурой объединения. «Члены СДТ могут избирать и быть избранными на руководящие должности, имеют право голоса на общих собраниях, а значит, участвуют в выработке решений относительно размеров членских взносов, а также тарифов на услуги СДТ (воду, свет, охрану и т.д.), — говорит эксперт. — Но есть и минусы: с членами СДТ заключение какого-либо договора не предусмотрено. Они просто должны вносить плату, установленную решениями общих собраний. У членов СДТ могут быть установлены дополнительные взносы на развитие самого СДТ или иные целевые взносы. Главным минусом является отсутствие прозрачности таких взносов. Имеется мешанина между членскими взносами и оплатой услуг, предоставляемых СДТ, что не дает возможности предъявлять претензии по качеству услуг.

А вот с теми, кто не является членами СДТ, в обязательном порядке должен быть заключен договор в письменной форме на использование инфраструктуры. В документе прописываются и виды услуг, и их стоимость, а значит имеется прозрачность начислений и возможность предъявления претензий к качеству услуг в силу законодательства о защите прав потребителей и это огромный плюс».

Закон устанавливает, что общая сумма, собираемая с нечленов товарищества, не может быть больше той, что платят его участники. «Размер платы за пользование объектами инфраструктуры и другим имуществом общего пользования садоводческого, огороднического или дачного некоммерческого объединения для граждан, ведущих дачное хозяйство в индивидуальном порядке, при условии внесения ими взносов на приобретение (создание) указанного имущества не может превышать размер платы за пользование указанным имуществом для членов такого объединения», — уточняет прокурор Самары Андрей Шевцов. Он также добавляет, что, согласно определению Конституционного Суда, законодательством России не предусмотрен произвольный отказ гражданам в приеме их в члены садоводческого некоммерческого объединения. Значит, в любой момент вы можете настаивать на приеме в члены СДТ.

Как записаться на прием к депутату и чем он сможет помочь Отчаявшись добиться справедливости, многие самарцы решают пожаловаться своему депутату. И действительно, вероятность того, что чиновники услышат народного избранника быстрее, несравнимо велика. Но как на деле будут решаться проблемы избирателей? И может ли депутат отказать обратившемуся к нему гражданину? Мы нашли ответы на эти вопросы.

Как записаться на прием к депутату и чем он сможет помочь Отчаявшись добиться справедливости, многие самарцы решают пожаловаться своему депутату. И действительно, вероятность того, что чиновники услышат народного избранника быстрее, несравнимо велика. Но как на деле будут решаться проблемы избирателей? И может ли депутат отказать обратившемуся к нему гражданину? Мы нашли ответы на эти вопросы.

Сколько платить

Естественно, у каждого дачника возникает и другой важный вопрос — как формируются тарифы и сколько ему в конечном итоге придется платить? Расценки услуг СДТ определяются самим СДТ, его органами управления в пределах уставных полномочий. Т.е., например, СДТ может закупать то же электричество по одной цене, а продавать его своим членам по другой, довключая в тариф использование своей инфраструктуры (сети), а также внутреннее обслуживание (монтеры, электрики). «Сейчас в основном все расценки формируются хаотично под шумы базарных собраний или сочиненными задними датами протоколами, выведенными «под шумок» руководствами СДТ, — говорит Федор Разагатов. — Произвол в этой сфере очень велик. Контроль не предусмотрен. Все отдано на откуп самих граждан. Итог — масса обращений и сложности в сборе доказательной базы для защиты многочисленных пострадавших».

Тем не менее, как отмечает председатель Самарского регионального отделения общероссийской общественной организации «Союз садоводов России» Наталья Митрошенкова, некоторые правила все же существуют. «Тарифы на электричество для садово-дачных товариществ устанавливаются такие же, как и для сельских поселений, — рассказывает она. — Однако нужно учитывать потери электроэнергии работы трансформатора, старых линий электропередач, работу электрика и энергетика, которые также нужно оплачивать. Кроме того, в расчете платежей за электроэнергию учитывается и электричество, которое потребляет насос для воды. В итоге получается сумма, которую разделяют на всех участников СДТ. Платежи на воду во многом зависят от двух факторов. Первый — это состояние труб, по которым вода идет к участкам. Если они старые, то много воды теряется, но ее тоже нужно оплачивать. Второй фактор — поставщик воды. У нас есть предприятия, которые поставляют воду СДТ, и зачастую здесь возникают конфликты. К примеру, качают техническую воду из рек, а СДТ ее продают как питьевую — по завышенной цене. Если вы сталкиваетесь с таким произволом, рекомендую обратиться в Самарское отделение «Союза садоводов России». Общественной организации гораздо проще отстоять свои права».

В прокуратуре Самары отмечают: в случае невыдачи СДТ соответствующих квитанций (контрольно-кассовых чеков или приходных ордеров) необходимо обратиться в территориальные органы Федеральной налоговой службы России и (или) МВД РФ. Кстати, это может защитить от судебного преследования, ведь о том, что вы платили за свет и электричество, могут просто «забыть».

При этом нужно помнить, что если дачник не платит, то и услугу ему могут не предоставлять — его просто отрежут от воды или света, и здесь предупреждения никакие не предусмотрены. Кстати, 20 мая в первом чтении Госдума приняла законопроект, которым уточняется порядок расчета членских взносов и пени в случае их несвоевременной уплаты, предусматривается ведение реестра в целях упорядочения учета сведений о гражданах, ведущих садоводство, огородничество или дачное хозяйство.

Наталья Митрошенкова, председатель Самарского регионального отделения общероссийской общественной организации «Союз садоводов России»:

— Дачники часто бывают недовольны завышенными платежами. Конфликты возникают постоянно, но нужно помнить, что все платежи устанавливаются правлением СДТ и выносятся на обсуждение собрания товарищества. Правильность полученных цифр проверяет ревизионная комиссия. Правление и ревизионная комиссия избирается на собрании СДТ или ДНТ (высший орган управления) из членов собственников товарищества, которым доверяют дачники. Поэтому если у дачника возникают сомнения в правильности начисленных ему сумм за электричество и воду, всегда можно обратиться в правление, чтобы самостоятельно ознакомиться с документами, либо посетить собрание и там аргументировано выступить в защиту понижения платежей. Если же становится ясно, что в документы вкралась ошибка или же речь идет о злоупотреблениях, я рекомендую обратиться в ОБЭП. Случаи, когда правоохранители изымали и изучали документы садоводческих товариществ на предмет возможных злоупотреблений, в области уже были.

Андрей Шевцов, прокурор города Самара:

— Основной нормативно-правовой акт для СДТ — федеральный закон от 15.04.1998 №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». С жалобами на решения и действия членов или председателя правления необходимо обращаться на общее собрание членов садоводческого или дачного товарищества. По вопросам установления тарифов можно получить разъяснения в министерстве энергетики и жилищно-коммунального хозяйства Самарской области.

Столкнувшись с неправомерным отключением света или воды, обращайтесь в территориальные органы прокуратуры России и Министерства внутренних дел РФ.

Как правильно платить членские взносы в СНТ — с сотки или с участка

На сайт пришло письмо такого содержания: «В нашем садовом товариществе членские взносы платят с участка. То есть те, у кого 12 соток и даже больше и те, у кого их 6 платят одинаково. Летом был принят новый закон по этому вопросу, который носит рекомендательный характер. Разъясните, так как правильно платить членские взносы в СНТ — с сотки или с участка?»

В советское время взносы для жителей дачных поселков были равными. Тогда у большинства граждан были одинаковые по размеру участки, где стояли похожие друг на друга садовые домики. С развитием рыночных отношений начались активные сделки с землёй. Появились коттеджные поселки, где размеры домов и земельных наделов зависели от толщины кошельков владельцев. Те садоводы, кто был побогаче, покупали смежные участки.

Это привело к определённому перекосу в плане взимания членских взносов в СНТ. К примеру, как платить за дачу при совмещении двух участков? Если как за один, то количество членов товарищества уменьшается и взносов становится меньше. А ведение хозяйства дачного поселка требует затрат. Тут вам и ремонт подъездной дороги, вывоз мусора, починка погружного насоса. Да мало ли что ещё.

Или возьмём другой случай. Хозяева участка строят на нём два больших дома. В одном живут сами, а в другом располагаются многочисленные родственники. Теперь на даче располагаются не 2 человека, а 10. В результате СНТ несет большую нагрузку на коммунальное хозяйство, а взносы с этого участка остались прежними.

Казалось бы, решить все эти проблемы садового товарищества можно назначив по закону дифференцирование членских взносов от всех его участников. То есть их размер привязать к площади участка и недвижимости. Главный закон для дачников № 66-ФЗ относит порядок взимания членских взносов на решение общего собрания СНТ. Такая несуразица вызвала возникновение судебных споров. Некоторые суды посчитали, что взносы со всех членов садовых товариществ должны взиматься поровну. Другие склонялись к их дифференцированному начислению, как это делается при расчетах за коммунальные услуги в городских квартирах.

Что касается упомянутого в письме закона, то это всего лишь поправка к нему, вступившая в силу 4 июля с. г. Она гласит, что СНТ получило право использовать дифференцированный порядок взимания членских взносов, который зависит как от размера участка, так и количества строений на нём. Тем не менее, решения общего собрания для этого будет недостаточно. Требуется внести поправку в устав СНТ.

Что касается упомянутого в письме закона, то это всего лишь поправка к нему, вступившая в силу 4 июля с. г. Она гласит, что СНТ получило право использовать дифференцированный порядок взимания членских взносов, который зависит как от размера участка, так и количества строений на нём. Тем не менее, решения общего собрания для этого будет недостаточно. Требуется внести поправку в устав СНТ.

Конституция РФ содержит норму, обязывающую всех граждан платить налоги и сборы, которые устанавливаются законом. Какое-либо имущество есть практически у всех. Это обязывает платить имущественный налоговый сбор ежегодно. Дача попадает в эту категорию. И даже если у вас маленький простенький домик, все равно придется заплатить. Но не всем, или не в полном размере. Государство установило льготы для определенной категории налогоплательщиков – пенсионеров.

Дачное налогообложение

Нужно отметить, что дача является неким комплексом, куда входит земельный участок, дом и хозяйственные постройки. Поэтому и налог платится не один, а несколько. При этом он будет рассчитан не единой суммой, а отдельно за каждую часть комплекса.

Право собственности на любое имущество должно быть оформлено тем способом, который предписывает закон. В случае с дачным участком и непосредственно дачей – это Росреестр РФ.

К дачным домикам многие относятся легкомысленно и не оформляют права собственности. В том числе и для того, чтобы избежать уплаты налогов. С 2015 года государство ведет планомерную борьбу с такими собственниками.

Закон разрешает регистрацию в доме, построенном на участках, предназначенных для ведения садово-огороднической деятельности. В результате, на дачных участках построено множество огромных коттеджей, налоговики планируют их вывести из тени.

Стоит сказать, что регистрировать строение все-таки нужно. Многие люди пенсионного возраста боятся это делать, опасаясь, что придется платить неподъемные суммы. Однако, вреда от такого отказа от регистрации больше. Например, если будет происходить изъятие земель для государственных нужд. Никто не возместит стоимость незарегистрированного дома.

Как зарегистрировать дом, рассказывается в видео. Смотрите подробную инструкцию:

Если дача не оформлена, лучше сделать это быстрее. Иначе, придётся заплатить штраф и у ФНС может возникнуть право взыскать налоговые платежи за 3 года.

Налог на дачу состоит из:

- Земельный налог. Как только земельный участок будет зарегистрирован, возникает обязанность платить за него сборы. Даже если там нет никаких построек, и собственник не использует его никаким образом. Рассчитывается сумма налогового сбора на садовый участок, исходя из кадастровой стоимости участка;

- Имущественный. Загородный дом будет оценён специализированным органом и сумма будет рассчитана, исходя из его кадастровой стоимости;

- Налоговый сбор с продажи. Придется заплатить сбор с прибыли (НДФЛ). Для гражданина РФ – 13 %, для гражданина другого государства – 30 %. Расчёт производят исходя из суммы, указанной в договоре.

Нужно отметить, что с 2015 года идет программа по изменению порядка расчета налоговых платежей. До этого времени сумма сбора рассчитывалась, исходя из инвентаризационной стоимости дачи. С 2015 года расчет налогового сбора производится, исходя из кадастровой стоимости объекта, что привело к повышению налогов.

Расчет платежа: кадастровая стоимость х процентную ставку. Такая ставка устанавливается местными органами власти. Федеральный Закон только задает верхний потолок. Меняться она будет ежегодно. Оплата производится на основании извещения, но с некоторых пор ФНС не рассылает такие бумаги. Лучше самостоятельно посетить офис службы и взять распечатку.

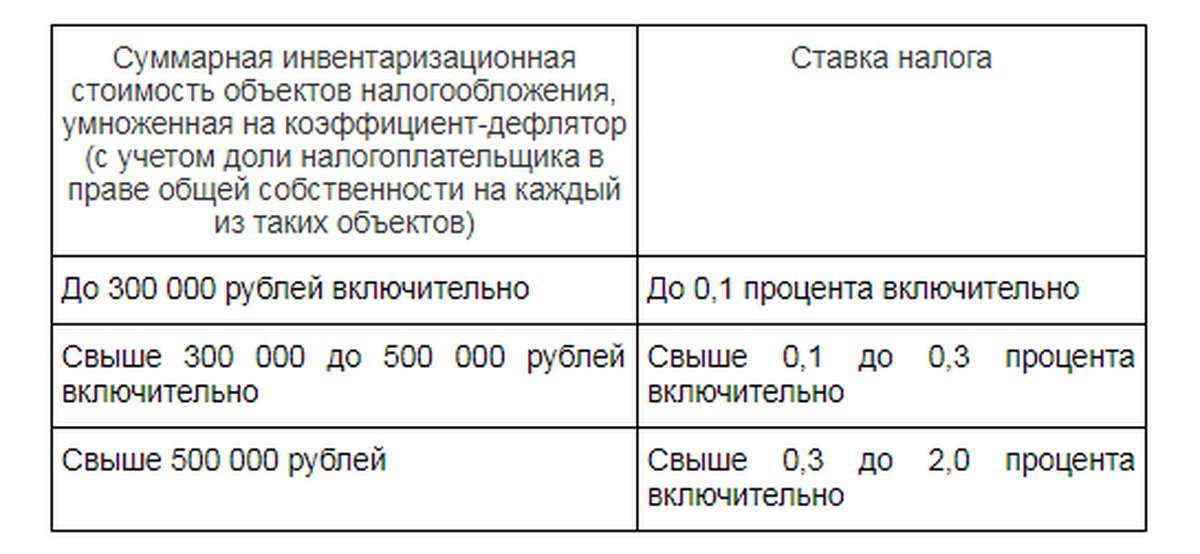

На картинке можно посмотреть налоговые ставки на жилые помещения, действующие в России:

Важно: если кадастровая стоимость вашего дома кажется завышенной, ее можно обжаловать в суде. Придется заказать свою оценку, представить ее в суде. Если суд примет сторону истца, то ФНС РФ обязана будет рассчитывать налоговый платёж по-другому.

Должны ли пенсионеры платить налог на дачу?

В Налоговом Кодексе предусмотрена такая льготная категория – пенсионер. Для пенсионеров, как и для всех категорий налогоплательщиков, налог на дачу состоит из нескольких налогов. Установлен ли налог на дачу для пенсионеров или они освобождены от уплаты?

Налог на имущество

Что касается налога на садовый домик для пенсионеров, то и тут предусмотрена льгота:

- С 2018 года немного изменились условия предоставления льгот на дачу для пожилых граждан. Ранее льгота распространялась на все недвижимое имущество, которое принадлежало пенсионеру. В связи с изменениями в НК, под льготный режим попадает только один объект. Можно самостоятельно выбрать или налоговая предоставит льготу автоматически. Но, это будет объект наибольший по стоимости;

- Федеральный центр отдал в компетенцию местных органов власти решать вопрос о полном освобождении пенсионеров от уплаты налоговых сборов на недвижимость. Для этого должны быть приняты соответствующие акты органа власти.

Налог на доходы от продажи

Если пенсионер покупает дачу, то обязанности по уплате сбора у него не возникает, поскольку в результате такой сделки он не получает доход. Если между сторонами состоялась сделка по отчуждению дачи посредством договора дарения и стороны не являются близкими родственниками, то одаряемый должен будет заплатить налог в 13 %. Льготы для пенсионеров в таком случае не предусмотрены.

Должны ли пенсионеры платить налог с продажи дачи? Да, должны. Исключение составляют случаи:

- Дачный домик и надел из шести соток находятся в собственности пенсионера более пяти лет;

- Если дача была получена в наследство или посредством заключения договора дарения, то такой срок владения сокращается до трёх лет.

Важно: все эти условия действуют для имущества, которое получено в собственность после 1 января 2018 года.

Смотрите репортаж, где говорят об изменениях в 2018 году, касаемо налога на дачу для пенсионеров:

Земельный налог

Ставка земельного налога устанавливается на местах и НК РФ дает право самостоятельно решать вопрос о налоговых льготах. Решение о предоставлении льготы облекается в форму акта законодательства.

Если нет регионального акта об установлении налоговой льготы, участок земли облагается налогом и придется его заплатить. Информацию о таких актах, содержащих сведения о наличии льгот пенсионерам, можно получить непосредственно в местном органе власти или на его сайте. Ставку можно узнать в налоговой инспекции.

Расчет налога на землю для пенсионеров ничем не отличается от расчетов для других собственников земли.

Граждане, освобожденные от уплаты земельного налога, представлены на картинке:

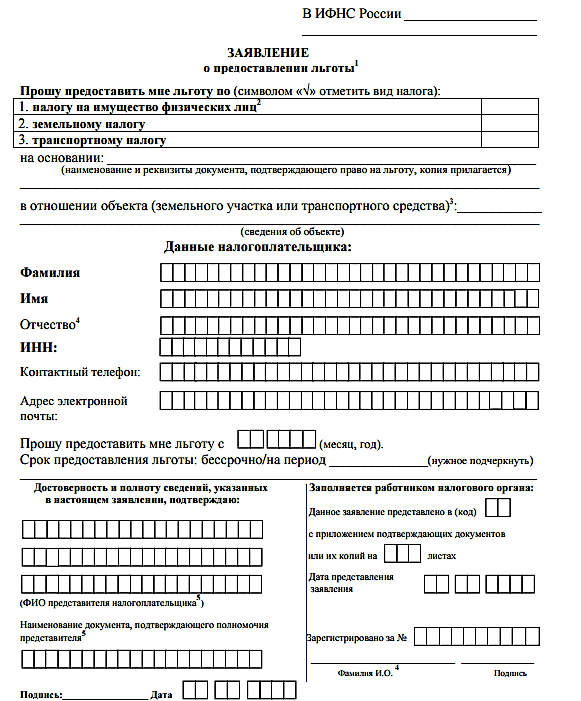

Какие документы нужны для предоставления льготы

О поучении льготы нужно заявить. Не нужно ждать, что налоговая служба сама рассчитает и предоставит льготу. Кроме того, право на ее получение придется доказать с помощью документов, подтверждающих право на льготу.

Процедура:

- Заявление о предоставлении льготы на уплату налогового сбора на дачное строение;

- В заявлении указать объект недвижимости, к которому применить льготу;

- Срок подачи заявления – 1 ноября налогового года;

- Форма заявления является строго утверждённой ФНС, поэтому нужно скачать банк на сайте или обратиться напрямую за образцом.

На картинке – бланк заявления на предоставление налоговой льготы:

Документы:

- заявление в требуемой форме;

- паспорт гражданина РФ, с указанием адреса регистрации;

- пенсионная книжка;

- ИНН;

- СНИЛС;

- документы о праве собственности на дачу.

Таким образом, налоговый сбор на дачу состоит из обязанности уплатить несколько видов налога: имущественный, на землю и на доход. Налоговый кодекс устанавливает некоторые изъятия из этих правил. Пенсионерам предоставлено право не платить налоговый сбор на имущество в том случае, если он владеет им более 3 или 5 лет. Другие налоговые льготы для пенсионера могут быть предоставлены на местном уровне.

Новая система налогооблажения на дачные участки – смотрите рассказ в видео:

Садоводческие некоммерческие товарищества являются популярной системой организации деятельности российских садоводов. По своему статусу СНТ является юридическим лицом и призвано обеспечить защиту интересов граждан, входящих в его состав. Все владельцы дачных участков должны уплачивать в местный бюджет земельный налог. Помимо того, что налог на землю должны перечислять собственники, в СНТ существуют также и земли общего пользования, необходимость оплачивать которые возложена на правление товарищества.

В связи с тем, что данный бюджетный платеж относится к уровню местных налогов, ставка по нему устанавливается местными органами самоуправления индивидуально. Правительством регламентировано два вида ставок, исходя из которых, местные власти могут самостоятельно варьировать ставку по налогу на землю, не превышая установленного предела.

НК РФ предусматривает следующие размеры ставок по налогу:

- 0,3 % применяются для земель подсобных хозяйств, земли жилищного фонда с имеющейся инженерной инфраструктурой и т.д.

- 1,5 % используются в отношении всех объектов, не облагаемых налогом по ставке 0,3 %.

Физические лица не производят расчет налога на землю самостоятельно. За них это делает налоговый орган. На основе произведенных инспекторами расчетов, налогоплательщики получают уведомление о необходимости уплатить налог.

Перечислить в местный бюджет налоговый платеж необходимо не позднее 1 декабря года следующего за окончанием налогового периода. То есть земельный налог за 2016 год надо будет перечислить не позднее 1 декабря 2017 года. Декларацию по земельному налогу, в отличие от юридических лиц, граждане в инспекцию не предоставляют. Налоговые льготы по земельному налогу устанавливаются местными органами власти на территории муниципальных образований.