Содержание

- Образец и пример акта 2017 — 2018

- Приложения к акту

- Порядок заполнения формы

- Возврат денежных средств по акту КМ-3

- Когда составляется акт о возврате денежных средств покупателю

- Заполняем акт формы КМ-3

- Заполнение КМ-3 при применении онлайн-кассы

- Когда составляется акт о возврате денежных средств покупателю

- Заполнение полей формы

- Таблица в КМ-3

Образец и пример акта 2017 — 2018

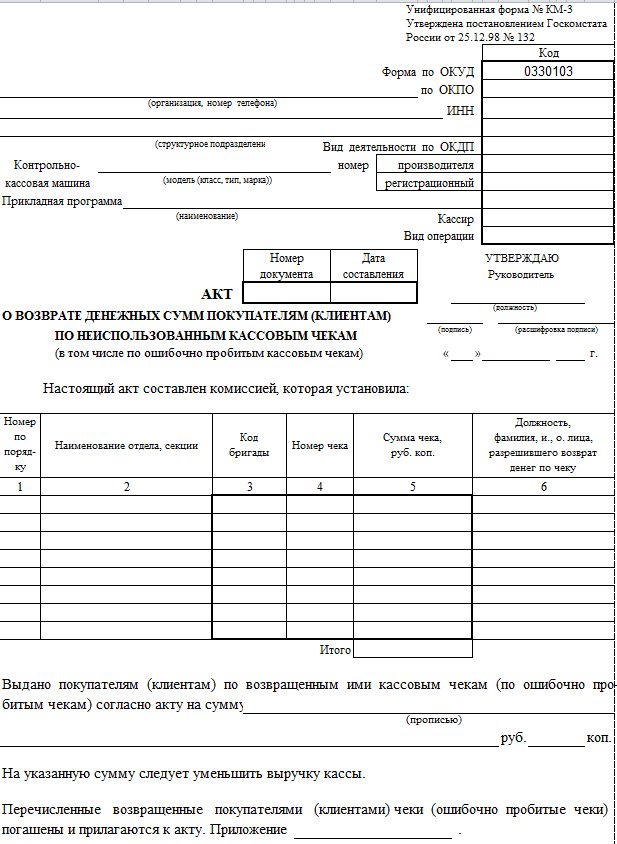

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Приложения к акту

К акту в обязательном порядке прикладываются документы, которые подтверждают факт возврата и/или ошибочно созданного и напечатанного чека. Количество приложенных документов должно точно соответствовать количеству чеков, указанных в табличной части:

- Кассовый чек прикладывается в том случае, если покупатель совершает возврат по товару или незадействованной услуге. При этом законодательство допускает возврат и без чека, но в данном случае покупателю необходимо представить дополнительные доказательства факта покупки. Если чека нет, то кассир, который обслуживал клиента, должен составить объяснительную в произвольном виде, в которой указать, почему к форме КМ-3 не было приложено никаких документов.

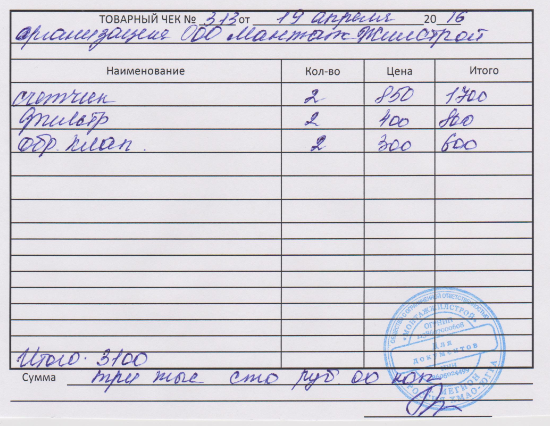

- В тех случаях, когда магазин не использует обычный кассовый аппарат, а также в ситуации сбоя техники, отсутствия электроснабжения и других технических неполадок организация обязана отпустить товар с предоставлением соответствующего товарного чека. И если покупатель пожелает совершить возврат в этом случае, то к форме КМ-3 прикладывается товарный чек. Его допускается оформить как в рукописном варианте, так и в печатном виде.

- Чек возврата – иногда кассир по ошибке пробивает не обычный продажный, а возвратный чек. При этом в кассе формально будет плюс, потому что фактически никакого возврата не было – т.е. в наличных средствах лежат «лишние» деньги. В подобных ситуациях тоже необходимо составить акт, приложить к нему возвратный чек. Также руководство магазина может потребовать от кассира написать объяснительную в произвольной форме с указанием причин ошибки.

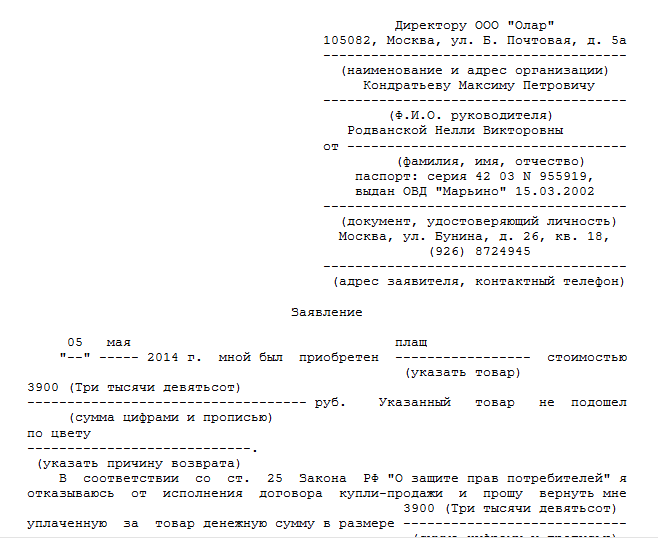

- Наконец, можно дополнительно попросить покупателя составить заявление о возврате товара и выплате полной суммы денежных средств. Такое заявление особенно часто составляется в случае достаточно больших сумм. Документ можно заполнить в произвольном виде, от руки или в печатном варианте. Один из примеров показан ниже.

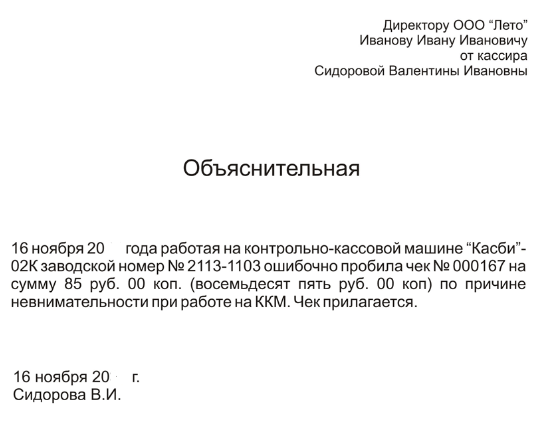

Что касается объяснительной кассира, то необходимость ее составление регулируется администрацией. При этом не всегда составление документа предполагает обязательную вину сотрудника. Можно оформить объяснительную в качестве дополнительного разъяснения сложившейся ситуации. Пример с ошибочно пробитым чеком представлен ниже.

Порядок заполнения формы

Для заполнения формы КМ-3 необходимо участие комиссии сотрудников, а не только самого кассира-операциониста, который не может принять подобное решение самовольно. Как правило, присутствует представитель администрации магазина и/или старший кассир (а также администратор, менеджер смены и т.п. – в зависимости от правил внутреннего распорядка в компании).

Порядок действий следующий:

- Производится оценка возможности возврата денежных средств за товар или неиспользованную услугу (например, лекарства, предметы домашнего текстиля не подлежат возврату).

- В случае принятия положительного решения покупатель составляет заявление, кассир – объяснительную (при необходимости).

- С покупателем производится полный расчет, о чем ему выдается чек на возврат.

- В тот же день распечатывается и заполняется форма КМ-3. Все ответственные лица ставят подписи.

- Документ отправляется на хранение в бухгалтерию.

ОБРАТИТЕ ВНИМАНИЕ. Акт обязательно заверяется подписью директора (или исполняющего его обязанности лица). После этого проставляется печать, и акт хранится в бухгалтерии в течение минимум 5 лет.

Акт необязательно отправлять для проверки в налоговую инспекцию. Однако его показывают по первому требованию инспектора (или отсылают в налоговую, если она запросит подтверждение).

Поделиться ссылкой:

Возврат денежных средств по акту КМ-3

Данная форма предназначена для подтверждения факта возврата уплаченных покупателем средств. Такой возврат может возникнуть в случае:

- когда покупатель возвращает приобретенный товар;

- когда кассир ошибочно выбил чек на большую сумму.

Для того, чтобы правильно оформить возврат денег покупателю, следует выполнить ряд действий.

При обращении покупателя с требованием принять ранее купленный товар и вернуть уплаченные за него деньги порядок действий будет следующим:

- руководитель или уполномоченное им лицо ставит на чеке подпись;

- кассир-операционист осуществляет по этому чеку возврат денег и ставит на нем штамп «погашено»;

- в конце дня (смены) составляется акт КМ-3, в котором отражаются все чеки, по которым в течение дня были произведены возвраты;

- записи о произведенных возвратах отражаются в журнале кассира-операциониста.

Такой порядок действий возможен только по чекам, по которым возврат производится в один и тот же день, когда они были выбиты. Если же выручка уже была сдана в кассу, то выдачу денежных средств покупателю нужно производить в ином порядке по расходно-кассовому ордеру.

Также рекомендуется при обращении покупателя получить от него заявление на возврат. Хотя требование о подаче письменного заявления нигде прямо не предусмотрено, вместе с тем на практике могут возникнуть споры с налоговиками по поводу обоснованности совершения возвратных операций. Так, в одном из дел налоговики усомнились в достоверности возвратных операций, так как заявления покупателей на возврат не были предъявлены при проведении налоговой проверки. После чего они сначала посчитали предпринимателю выручку в большем размере (прибавив к ней возвращенные суммы), что привело к тому, что был превышен предел доходов на УСН, в результате чего предприниматель утратил право на применение этого режима и ему насчитали налоги по общему режиму налогообложения. В судах предприниматель дело проиграл (Постановление Арбитражного суда Уральского округа № Ф09-7748/16 от 05.08.2016).

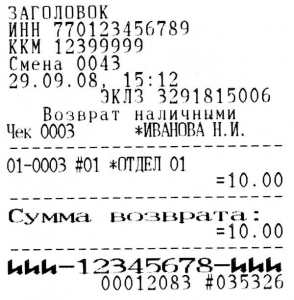

Когда же возврат денег покупателю производится по ошибочно выбитому чеку (например, кассир пробил чек на большую сумму, забыв предоставить скидку), то акт по форме КМ-3 также оформляется, если возврат производится в тот же день. В этом случае кассир должен погасить такие чеки, наклеить их на лист бумаги и передать в бухгалтерию вместе с актом КМ-3. В журнале кассира-операциониста делаются соответствующие записи о произведенных возвратах.

Когда составляется акт о возврате денежных средств покупателю

Ситуации, когда покупатель хочет вернуть купленный товар, возникают довольно часто. Возможность такого возврата предусмотрена законом «О защите прав потребителей» от 07.02.92 № 2300-1.

До перехода на онлайн-кассы порядок действий кассира и руководства компании зависел от того, внес покупатель оплату в кассу наличными или расплатился картой, а также от момента возврата (в день покупки или позднее).

Подробнее о том, какие требования нужно соблюдать при работе с наличкой, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Если покупатель расплатился наличными и вернул товар в день его покупки, факт возврата денег покупателем продавцу оформлялся с использованием унифицированной формы КМ-3, носящей название «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)». На чеке представитель администрации магазина должен был поставить свою разрешительную подпись как основание для выдачи наличных денег из кассы. Чек наклеивался на отдельный лист и вместе с актом КМ-3 передавался в бухгалтерию.

Остановимся подробнее на заполнении формы КМ-3.

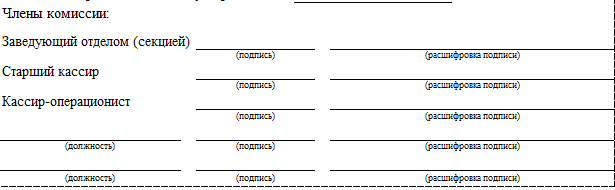

Заполняем акт формы КМ-3

Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара. Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4.

Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п. 2 указания Банка России от 07.10.2013 № 3073-У о расходовании наличных денег из кассы). Не оформлялся акт по форме КМ-3 и в случае возврата товара не в день покупки. В этом случае по заявлению покупателя, возвращавшего товар, оплаченный наличными денежными средствами, производился на основании его заявления из главной кассы по расходно-кассовому ордеру.

Заполнение КМ-3 при применении онлайн-кассы

С июля 2017 года большая часть продавцов обязана применять онлайн-кассы.

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам».

О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см. письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059).

При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315). Кроме чека с признаком «возврат прихода» необходимо оформить также расходный кассовый ордер на сумму возврата (ст. 1.1, п. 1 ст. 1.2, п. 1 ст. 4.7 закона от 22.05.2003 № 54-ФЗ, п. 6.2 указания Банка России от 11.03.2014 № 3210-У).

Дополнительно об оформлении чеков возврата читайте в материалах:

- «Как сделать чек возврата в ККМ онлайн?»;

- «Как сделать возврат денег за покупку по онлайн-кассе?»;

Как быть, если денег в онлайн-кассе недостаточно, рассмотрено в материале «ЛАЙФХАК] Если в кассе недостаточно денег на возврат, оформляйте «внесение наличных»».

А об оформлении возврата денег при безналичных расчетах можно узнать из материала «ЛАЙФХАК] Пробиваем возврат, если покупатель рассчитался по безналу».

Когда составляется акт о возврате денежных средств покупателю

Акт, содержащий информацию о возврате денежных средств покупателю, составляется с той целью, чтобы подтвердить факт их передачи. Составление документа допустимо в свободной форме, но для этого нужно соблюсти ряд требований. Некоторые предприятия принимают решение о создании собственного бланка. Со сведениями, связанными с оформлением акта, можно ознакомиться в следующих законодательных нормах:

- Указания по применению форм первичной учетной документации посредством ККМ (Постановление Госкомстата РФ №132 от 25 декабря 1998 года).

- Типовые правила эксплуатации ККМ в процессе проведения финансовых расчетов с гражданами (утвержден документ в Министерстве финансов РФ №104 от 30 августа 1993 г.).

- Указания Банка России №3073-У «Об осуществлении наличных расчетов».

- Письма Управления ФНС.

- КоАП РФ.

Составление акта требуется, когда из кассы происходит выдача денежных средств по товару с пробитым чеком, и когда кассир допустил ошибки. Самые распространенные ошибки заключаются в следующем:

- завышенная сумма пробитого чека, которая была набрана по ошибке;

- ошибочное пробитие чека, средства по которому в кассу не пришли;

- возврат переплаты, внесенной потребителем, при пробитии одного товара несколько раз;

- возврат приобретенного товара с компенсацией его стоимости непосредственно из кассы;

- отказ потребителя от приобретения после того, как кассовый чек был пробит.

В любом из этих случаев требуется составление акта. Документ, отражающий процедуру возврата средств покупателю, базируется на заявлении. Оно должно быть оформлено в письменном виде в произвольном формате.

Наряду с подробным описанием причин возврата и конкретных претензий требуется отражение даты, в которую произошло обращение, суммы возврата, подписи, принадлежащей потребителю. Для проведения процедуры возврата руководитель организации должен проставить на этой бумаге свою подпись.

Заполнение полей формы

На тот факт, что необходимо составить акт, оказывает влияние одновременно несколько факторов:

- возникновение причин, описанных ранее;

- факт совпадения даты, в которую был пробит чек, с датой осуществления возвратных операций (если дата возврата позже, чем дата пробития чека, или покупатель купил товар, оплатив его безналичным способом, оформление акта не происходит);

- способ, которым вносилась плата за покупку.

Возврат организуется за счет средств главной кассы предприятия на базе заявления и чека, который является приложением к нему. Факт передачи денег подтверждается за счет формы №КО-2. Внесение записи происходит в кассовую книгу в день, когда выдаются средства. Занесение выручки на расчетный счет при этом необязательно. Форма, по которой составляется акт – КМ-3, код ОКУД 0330103.

Есть несколько реквизитов, которые должен включать документ в обязательном порядке:

- тип формы документа и органа, силами которого произошло его утверждение;

- коды ОКУД, ОКПО, ИНН;

- направление деятельности;

- номер, по которому составляется бумага, и дата, в которую это происходит;

- данные о руководителе и подтверждение его утверждения;

- название документа «Акт о возврате денежных средств …»;

- таблица, в столбцах которой содержатся сведения о названии отдела, кодового значения бригады, номере и сумме чека, должности и ФИО лица, допустившего возврат по нему;

- дата возврата;

- подписи сторон, задействованных в данной процедуре.

Отсутствие документа чревато серьезными проблемами с законодательством. Например, согласно НК РФ, при отсутствии документов, способствующих подтверждению добросовестного выполнения договорных обязательств, такие действия с товарами признаются их обратной реализацией.

Уполномоченные стороны могут быть привлечены к ответственности в виде штрафных санкций. Составление акта рекомендуется производить в присутствии компетентного юриста.

Документы для скачивания (бесплатно)

- Акт №КМ-3

- Образец акта №КМ-3

Таблица в КМ-3

Заполнение документа традиционно происходит от руки, но также можно действовать с использованием компьютера. Вне зависимости от способа и формата оформления документ должен иметь заверение в виде подписей участников комиссии. В противном случае он может быть определен как документ, составленный неверно.

Основная часть документа представлена таблицей, способствующей рациональному отображению данных и их простому пониманию. Все сведения, указываемые в таблицы, могут быть сокращены, особенно, если речь идет о графе 6. Общее количество столбцов – 6.

- Порядковый номер. Так и пишется – 1, 2, 3, 4 и т. д. в зависимости от количества вносимых данных.

- Название конкретного отдела. Здесь указываются названия секций торгового объекта, в которых оформляется возврат.

- Код бригады. В этой графе отображается кодовое значение, принадлежащее смене сотрудников.

- Номер чека. В этом разделе отображается порядковый номер чека.

- Сумма чека. Здесь указывается точная сумма, на которую была пробита расчетная документация. Она должна включать и рубли, и копейки. В конце столбца прописывается «итого», т. е. итоговая сумма, которая должна быть возвращена потребителю.

- Должность, ФИО лица, который разрешил осуществить возврат денежных средств по чеку. Чаще всего это кассир или старший кассир.

Как уже отмечалось, допустимо делать сокращения. Делаются они в соответствии с правилами русского языка. Никаких конкретных рекомендаций в рамках этого документа не имеется.