Содержание

- Журнал-ордер №2

- Особенности журнально-ордерной формы учета

- Что представляют собой документы журнально-ордерной формы учета

- Заполнение журналов-ордеров и первичных документов

- Журнал-ордер: образец заполнения

- Ключевые моменты

- Журнал ордер № 1 «Касса»

- Журнал ордер № 2 «Расчетный счет»

- Журнал ордер № 3 «Специальные счета»

- Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

- Журнал ордер № 6 «Расчеты с поставщиками»

- Журнал ордер № 7 «Расчеты с подотчетниками»

- Журнал ордер № 8 «Авансы по расчетам»

- ЖО № 10 «Основное производство»

- ЖО № 11 «Готовая продукция, продажи»

- ЖО № 13 «Имущество и капиталы»

- ЖО № 16 «Капитальные вложения»

- Журнал-ордер №2

- Ведомость №2

- Основные проводки по счету 51 » Расчетные счета»

- Журнал ордер 1

- Журнал ордер 2

- Журналы ордера 3, 4, 5

- Журнал ордер 6

- Журнал ордер 7

- Журнал ордер 8

- Журнал ордер 10

- Журнал ордер 11

- Журнал ордер 12

- Журнал ордер 13

- Журнал ордер 15

Журнал-ордер №2

Журнально-ордерная форма учета успешно используется с 1950-х годов СССР в хозяйственных документальных вопросах. В настоящее время по-прежнему можно скачать образец для того, чтобы правильно заполнить журнал-ордер и зафиксировать все данные. Многие организации отмечают возможность эффективного заполнения всех файлов, свидетельствующих о каждой хозяйственной операции для полноценного контроля бизнеса.

Особенности журнально-ордерной формы учета

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

- Бланк может использоваться для ведения хозяйственных операций и их легального контроля.

- Все данные могут вводиться только на основе кредитового признака продукции.

- Предполагается объединение синтетического, а также аналитического видов контроля, систематической и хронологической записей.

- Хозяйственные операции после заполнения всех доступных материалов отражаются в виде показателей, позволяющих проводить контроль и оформление отчета.

- Бланк отличается рациональным построением, что доказывает образец. Правильная структура позволяет успешно вести учет с минимальным количеством записей.

Что представляют собой документы журнально-ордерной формы учета

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

Заполнение журналов-ордеров и первичных документов

На основании журнала регистрации заполним журналы ордера № 1, № 2, № 6 и № 7, а также первичные документы к ним.

Журнал-ордер № 1 и ведомость № 1

Для учета наличия и движения денежных средств в кассе используется активный счет 50. кассовые операции по кредиту 50 отражаются в журнале-ордере № 1. обороты по дебету этого счета записываются в разных журналах и контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости №1 служат отчеты кассира. Каждому отчету в журнале-ордере и ведомости отводится одна строка. После проверки кассового отчета бухгалтер группирует суммы по одинаковым операциям или счетам корреспонденции со счетом 50. обороты по дебету счета 50 записывают в ведомости № 1 в корреспонденции различных счетов, а обороты по кредиту 50 записывают в журнал-ордер № 1. Итог по расходу денег из кассы, по кассовому отчету должен быть равен итогу по строке журнала-ордера № 1, заполненной на основании этого счета. По окончании месяца подсчитывают итоги по графам журнала-ордера № 1и ведомости № 1. Общая сумма всех строк должна быть равна общей сумме всех граф. Общая итоговая сумма в журнале-ордере № 1 показывает оборот по кредиту счета 50. Общая итоговая сумма в ведомости № 1 показывает оборот по дебету счета 50. Сальдо на конец месяца по счету 50 равен сумме сальдо на начало месяца и обороту по дебету за вычетом оборота по кредиту и должно соответствовать остатку наличных денег в кассе предприятия на конец месяца. Сальдо конечное записывается в ведомости № 1.

Журнал-ордер № 2 и ведомость № 2

Синтетический учет операций по расчетному счету ведется на счете 51. Для отражения оборотов по кредиту счета 51 служит журнал-ордер № 2. Обороты по дебету этого счета записываются в разных журналах-ордерах и контролируются ведомостью № 2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки с расчетного счета, на которых бухгалтер пишет корреспонденцию счетов соответствующую хозяйственной операции.

Суммы с одноименными корреспонденциями записываются в журнал-ордер № 2 и ведомость № 2 одной строкой. Журнал-ордер № 2 и ведомость № 2 составляются в разрезе корреспондирующих счетов. Журнал-ордер № 2 — кредит 51, ведомость № 2 — дебет. По окончании месяца подсчитываются итоги по графам журнала-ордера и ведомости с проверкой итоговой суммы по итоговой графе и по итоговой строке. Они должны быть равны. Общая итоговая суммы в журнале-ордере показывает оборот по кредиту счета 51 или общую суму израсходованных предприятием денежных средств за месяц. Сальдо конечное по счету 51 равно сумме сальдо начального и оборотов по дебету счета за вычетом оборотов по кредиту и должно соответствовать остатку денежных средств на расчетном счете предприятия по последней за данный месяц выписке банка.

Журнал-ордер № 6

Для учет расчетов с поставщиками и подрядчиками используется пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Операции по этому счету отражаются в журнале — ордере № 6. Это комбинированный регистр аналитического и синтетического учета. Аналитический учет в нем организуется в разрезе каждого платежного документа, приходного ордера, приемного акта. Открывается журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца. Заполняется журнал-ордер № 6 на основании акцептованных платежных требований, счетов-фактур, приходных ордеров, актов о приемке материалов, выписок банка. Журнал-ордер ведут линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Суммы по учетным ценам записываются независимо от вида поступивших ценностей общей суммой, а по платежным требованиям и счетам-фактурам — по видам материалов. Сумма претензий записывается на основании актов. По выпискам банка производится отметка об оплате каждого платежного документа. Сумма недостач относится в дебет счета 76 и субсчета 2 «Расчеты по претензиям» и отражается в журнале-ордере и ведомости № 7. Предприятия пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный журнал-ордер №6. По окончании месяца показатели обоих журналов-ордеров суммируют для получения оборотов по счету 60 и переноса их в Главную книгу.

Журнал-ордер № 7

Журнал-ордер № 7 является регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами. Учет расчетов с подотчетными лицами ведется на счете 71. Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или суму не возмещенного перерасхода. Журнал-ордер № 7 — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Каждой выданной в подотчет сумме отводится строка. Журнал-ордер № 7 сохраняет шахматную форму записи, положенную в основу журнально-ордерной формы счетоводства. Кроме того в журнале-ордере приводятся сгруппированные сведения о суммах затрат предприятия на командировки. Основанием для заполнения журнала-ордера №7 являются кассовые ордера на суммы, выданные в подотчет; авансовые отчеты; новые приходные и расходные кассовые ордера. На конец месяца по каждой строке выводится общий итог, который проверяется суммированием записей в столбцах и вычитанием из полученной суммы записей, произведенных в столбцах по каждому подотчетному лицу. По окончании отчетного месяца считаются итоговые суммы, проверяются итоговые дебетовые и кредитовые обороты и итоговые дебетовые и кредитовые сальдо.

Журнал-ордер: образец заполнения

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка в свою очередь должна быть зарегистрирована в особом журнале. Причем записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер (ЖО), при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Данный способ отражает метод двойной записи в бухучете.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Теперь рассмотрим каждый ЖО подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО! Нижеприведенные бланки является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить свои бланки первичной и учетной документации. Также компания не обязана вести все ЖО, если операции для их заполнения отсутствуют. Позицию компании в данном вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Журнал ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Основанием для внесения записей является отчет кассира. Документ, в свою очередь, формируется на основании выписанных ПКО и РКО за день (или несколько дней). Отметим, что кредитовые обороты по сч. 50 в ЖО раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть, ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Бланк ЖО № 1

![]()

Пример заполнения ЖО № 1

Журнал ордер № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Именно они являются подтверждением факта движения денежных активов фирмы. В ЖО детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

![]()

Пример заполнения

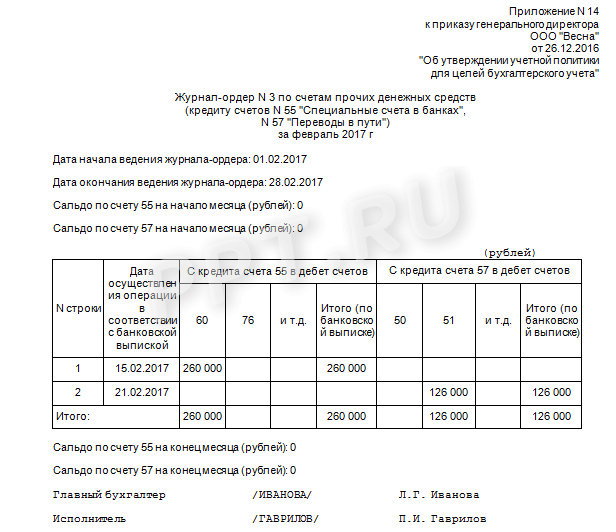

Журнал ордер № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в ЖО № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных счецсчетах, то движение по данным местам хранения фиксируйте в ЖО № 3.

Пример заполнения ЖО № 3

Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале-ордере 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

![]()

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Стоит отметить, что взаимозачетные операции между российскими фирмами в настоящее время проводятся довольно редко. Однако зачет встречных требований не запрещен.

Журнал-ордер, бланк

![]()

Журнал ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ должен быть отражен отдельно.

Бланк ЖО № 6

Журнал ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в ЖО № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

Журнал ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в ЖО следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственных операции.

Бланк ЖО № 8

ЖО № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в ЖО № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

Журнал-ордер 10, образец заполнения

ЖО № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в ЖО № 11. Если компания оказывает услуги или работы, то результаты деятельности также регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Образец заполнения

ЖО № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ЖО № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в ЖО отражайте операции по начислению амортизации на имущественные активы компании. Также в регистре фиксируют сведения об изменениях уставного капитала.

Бланк ЖО № 13

Журнал-ордер 13, образец заполнения

ЖО № 16 «Капитальные вложения»

Информация о имеющихся капитальных вложениях компании должна быть зарегистрирована в отдельном ЖО. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер №2

за__________2002 г.

с кредита счета №51 «Расчетные счета» в дебет счетов:

|

Дата выписки |

Номера корреспондирующих счетов |

Итого По Кт 51 |

||||

|

И т.д. |

||||||

|

….. |

….. |

….. |

….. |

…… |

……. |

|

|

Сумма… |

…… |

……. |

…….. |

Сумма |

||

|

……. |

……. |

……. |

……. |

……. |

…… |

……. |

|

Итого |

……. |

……. |

…….. |

……. |

…….. |

……. |

Хотя журнал-ордер собирает сведения по кредитовому обороту этого счета: проводка Дт51-Кт51 может иметь место при переводе средств с одного расчетного счета предприятия на другой расчетный счет этого же предприятия. В бухгалтерии должен вестись четкий учет по каждому из расчетных счетов. Обороты по дебету счета 51 записываются в различных журналах ордерах, но собираются в ведомости 2.

Ведомость №2

за__________2002 г.

В дебет счета №51 «Расчетные счета» с кредита счетов:

Сальдо на начало месяца_________руб.

|

Дата Выписки |

Номера корреспондирующих счетов |

Итого По Дт 51 |

||||

|

И т.д. |

||||||

|

….. |

….. |

….. |

….. |

…… |

……. |

|

|

Сумма… |

…… |

……. |

…….. |

Сумма |

||

|

Итого |

……. |

……. |

…….. |

……. |

…….. |

……. |

Сальдо на конец месяца_________руб.

Основанием для заполнения этих учетных регистров служат выписки банка из расчетного счета предприятия, подтвержденные первичными документами на каждую операцию.

Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость итогами.

При заполнении этих регистров обязательно использование одной строки для каждой выписки независимо от того, за какой период она составлена (за один, два или пять дней). Поэтому число занятых строк в журнале-ордере и в ведомости должно быть одинаковое (по числу выписок банка).

Как в журнале – ордере 2, так и в ведомости 2 суммы записываются в разрезе корреспондирующих счетов (указаны все проводки на пересечении строк и столбцов), что позволяет проверить поступление и расход средств с расчетного счета не только по количеству, но и по времени( есть указание даты выписок).Эти два документа как бы встречные: по одному из них фиксируется дебеты разных счетов в корреспонденции с кредитом Сч.51, а по другому- кредиты различных счетов в корреспонденции с дебетом этого счета. Вместе они дают полную картину поведения этого счета при описании хозяйственного процесса на предприятии.

Такая же система применяется и в других счетах.

Основные проводки по счету 51 » Расчетные счета»

|

№ |

Операция |

Первичные Документы |

Дебет |

Кредит |

|

Получено на расчетный счет от покупателей и заказчиков |

Вып. банка |

|||

|

Получены кредиты, займы |

Вып. Банка |

66,67 |

||

|

Перечислено поставщикам, подрядчикам |

Вып. Банка |

|||

|

Денежные средства сданы из кассы на расчетный счет |

Вып. Банка РКО |

|||

|

Возвращены кредиты, займы |

Вып. Банка |

66,67 |

||

|

Перечислены платежи в бюджет, во внебюджетные фонды |

Вып. Банка |

68,69 |

||

|

Перечислена заработная плата на лицевые счета работников в банк |

Вып. Банка |

|||

|

Выявлена ошибочно списанная с расчетного счета сумма |

Вып. Банка Бухг. справка |

|||

|

Получены суммы удовлетворенных претензий |

Вып. Банка Бухг. справка |

|||

|

Перечислены налоги и сборы |

Вып. Банка |

|||

|

Перечислены отчисления по соц. страхованию |

Вып. Банка |

|||

|

Получены наличные в кассу с расчетного счета |

Вып. Банка ПКО |

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

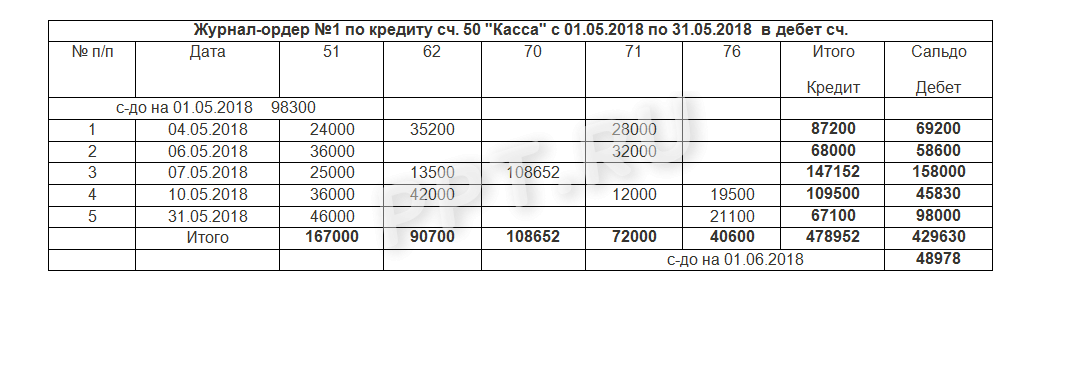

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

Итого |

Сальдо |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

||||||||

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

|||||

Журнал ордер 2

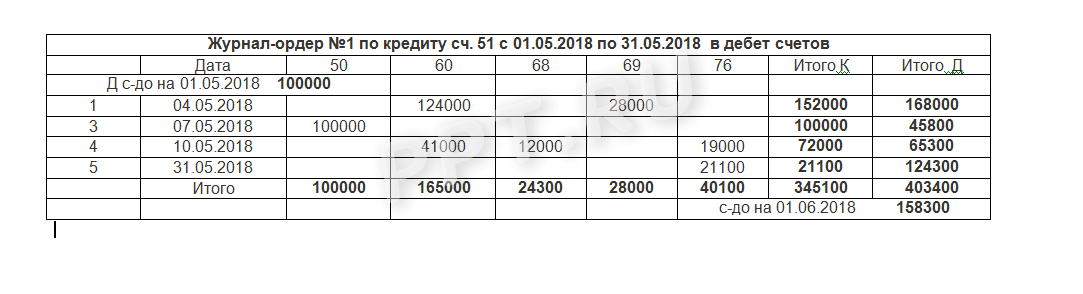

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (скачать бланк можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

|

Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов |

||||||||

|

Дата |

Итого К |

Итого Д |

||||||

|

Д с-до на 01.01.2016 100000 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 158300 |

||||||||

Журналы ордера 3, 4, 5

При ведении операций со счетами 54, 55, 56, учитывающих капитальные затраты, специальные счета и иные денежные средства, предусмотрено ведение такого регистра, как журнал ордер 3.

Журнал ордер 4 предусмотрен для фиксации операций по кредитам и займам по сч. 66 и 67. Журнал ордер 5 редко используется российскими предприятиями, поскольку зачеты взаимных требований между дебиторами и кредиторами сегодня считается исключительной операцией. Тем не менее, регистр такой существует и применяется при необходимости.

Журнал ордер 6

Расчеты по поставленным МПЗ и оказанным услугам отражаются в журнале ордере 6 – комбинированном регистре, фиксирующим поступление товаров и услуг и дальнейшие расчеты за них.

Журнал ордер 6 (образец заполнения прилагается) ведется по сч. 60 «Расчеты с поставщиками и подрядчиками» в разрезе каждого контрагента.

|

Поставщик |

Счет |

С К/та сч. 60 в Д/т счетов |

С-до на начало м-ца |

Оплачено |

с-до на конец м-ца |

||||||

|

К/т 51 |

К/т 91 |

||||||||||

|

ООО «Темп» |

№ 100458 от 18.01.2016 |

||||||||||

|

ОАО «ТРЦ» |

№ 000145 от 05.01.2016 |

||||||||||

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

№ п/п |

Ав/отчет |

ФИО |

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

||||

|

Д/т |

К/т |

дата |

кор сч |

сумма |

дата предъявления |

утвержденная сумма расходов |

|||

|

Иванов И.И. |

|||||||||

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

|

кор сч |

сумма |

кор сч |

сумма |

|||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Журнал ордер 8

Учет расчетов с кредиторами и дебиторами осуществляется по счетам 62, 68, 73, 75, 76 в журнале ордере 8. Все значения по этим счетам обобщаются в этом регистре, отмечая полученные авансы и оплату, поступающую от контрагентов.

Журнал ордер 10

Журнал ордер 10 (образец заполнения чуть ниже) предназначен для учета затрат на производство. В регистр поступает вся информация со счетов 02, 04, 05, 10, 11, 15 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 68, 69, 70, 76, 94, 97.

|

В Д/т счетов |

Обороты по корреспондирующим счетам |

итого |

|||||||

|

др. |

|||||||||

|

др. |

|||||||||

Обилие сведений, отражаемых в этом регистре, делает его самым информативным. Основаниями для заполнения служит множество форм – производственных отчетов и сводных ведомостей, формирующих журнал ордер 10. Бланк скачать можно ниже.

Журнал ордер 11

Этот учетный регистр – журнал ордер 11, необходим для учета отгрузки, реализации продукции, и заполняется на основе вспомогательных ведомостей № 15 и 16, где отражаются применяемые согласно учетной политике цены на МПЗ – фактические или учетные.

Журнал ордер 12

Систематизирующий сведения об изменениях в резервном, добавочном или уставном капитале компании, а также на счетах целевых поступлений и нераспределенной прибыли, этот учетный регистр базируется на данных бухгалтерских справок, банковских выписок, кассовых отчетов. Аккумулированные в расшифровке с различных регистров дебетовые обороты вносятся в журнал ордер 12. Бланк скачать можно ниже.

Журнал ордер 13

Учет основных средств и НМА отражает журнал ордер 13. Основанием для его заполнения служат расчеты износа, справки, акты выбытия. Журнал ордер 13 – образец заполнения:

|

Журнал-ордер №13 по кредиту сч. 01 в дебет счетов |

||||||

|

№ п/п |

Итого |

|||||

|

Итого |

||||||

Журнал ордер 15

Учет использования прибыли и доходов будущих периодов по счетам 84, 91, 98, 99 ведется в журнале ордере 15 (бланк скачать можно ниже). Обороты в регистр заносятся за отчетный месяц в разрезе статей аналитического учета и нарастающим итогом с начала года. По окончании отчетного периода итоговые значения журнала ордера становятся основанием для составления годового финансового отчета.

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.