Как рассчитываются декретные?

Для расчета размера декретных выплат надо:

| 1. Вычислить средний дневной заработок, для этого определим: | |

| • расчетный период – 2 года, за которые считаем заработок | |

| • сумму заработка в этом периоде | |

| • количество дней расчетного периода | |

| Итог расчетов: средний дневной заработок | |

| 2. Умножить средний дневной заработок на количество дней декрета | |

Все этапы вычисления мы уложили в 5 шагов.

Шаг 1. Определяем расчетный период

Расчетный период – это период, за который считаем заработок для вычисления затем суммы декретных выплат.

В общем случае расчетный период – 2 календарных года, предшествующих году ухода в декрет. Для декрета в 2019 году – это 2018 и 2017.

Исключения из общего случая: в течение 2 предыдущих лет (или в одном из них) есть периоды, когда сотрудница уже была в отпуске по беременности и родам или по уходу за ребёнком.

В этом случае для расчёта декретных можно заменить один или оба года. Замена года идет на более ранний, но не любой, а непосредственно предшествующий наступлению предыдущего отпуска по беременности и родам и / или по уходу за ребёнком.

Пример. Сотрудница уходит в декрет в 2019. Для расчета должны брать 2018 и 2017 гг. Но с сентября 2015 по июль 2017 она также была в декрете и отпуске по уходу за ребенком. В этом случае 2017 можно заменить на 2015. Расчетный период: 2018 и 2015 гг.

Женщина подает заявление работодателю о замене периодов для расчёта. Такая замена обязательно должна увеличить декретные выплаты – так прописано в законе (иначе замену расчетного года не делают). И при расчетах это нужно проверить.

Шаг 2. Определяем сумму заработка за расчетный период

Какие суммы берем, а какие не берем в расчет?

+ Учитываем выплаты, с которых производились отчисления в фонд социального страхования: заработная плата, премии, бонусы.

– Не учитываем: больничные, пособия, доходы по договорам гражданско-правового характера, если не было отчислений в ФСС и другие суммы, с которых не платили в ФСС (неофициальная зарплата, материальная помощь до 4000 руб.).

Сумму заработка за каждый год сравниваем с установленным законом предельным значением: в 2016 г. – это 718 000 руб., в 2017 г. – 755 000 руб., в 2018 г. – 815 000 руб. Если годовой заработок больше указанного предельного значения, то для расчета пособия берем предельное значение.

посмотреть: как рассчитать по справке 2-НДФЛ

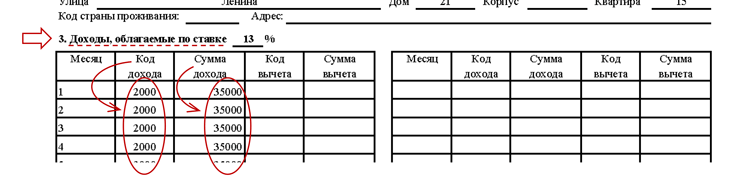

В справке 2-НДФЛ нас интересует п. 3 «Доходы облагаемые по ставке»: коды и суммы.

+ Берем в расчет доходы с кодом

- 2000 – доход по трудовому договору

- 2012 – отпускные

- 2400 – «компенсация» за использование авто

— Не берем в расчет доходы с кодом

- 2300 – больничные

Другие коды

- 2010, 2201-2209 – выплаты по договорам гражданско-правового характера и авторские вознаграждения – берем в расчет, только если с них были отчисления в ФСС (должно быть указано в договоре)

- 2760 – материальная помощь – берем в расчет сумму, превышающую за год 4000 руб.

Для упрощения расчета можно из общей суммы дохода п. 5 справки вычесть лишние суммы.

Законом установлены максимальные суммы дохода за год, с которых идет отчисление в ФСС. С доходов выше этих сумм взносы не платят.

В законе эта максимальная сумма (или предельное значение) называется – предельная база для начисления страховых взносов. Она устанавливается каждый год, значения приведены в таблице:

| Год | Предельная база для начисления взносов в ФСС, руб. |

| 2018 | 815 000 |

| 2017 | 755 000 |

| 2016 | 718 000 |

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

| 2012 | 512 000 |

| 2011 | 463 000 |

| 2010 | 415 000 |

Поскольку с доходов, превышающих «предельную базу» не идут отчисления в ФСС, эти доходы не учитываются при расчете пособия по беременности и родам.

Складываем суммы за 2 года – получили заработка за расчетный период, который будем учитывать для расчета пособия.

Шаг 3. Вычисляем количество дней в расчетном периоде.

Из количества календарных дней в каждом году (365 или 366) расчетного периода вычитаем:

– дни, когда сотрудница была на больничном, в отпуске по уходу за ребенком, в отпуске по беременности и родам.

Периоды отпуска без сохранения заработной платы не исключаются.

Складываем полученный результат за 2 года – получаем количество дней в расчетном периоде.

Шаг 4. Рассчитываем средний дневной заработок

Заработок за расчетный период (см. шаг 2) делим на количество дней в расчетном периоде (см. шаг 3). Полученную величину необходимо сравнить с минимальными и максимальными значениями.

1. Минимум по закону

Полученный средний дневной заработок не может быть меньше, чем величина дневного заработка, исходя из МРОТ (минимального размера оплаты труда).

Величина МРОТ берется на дату ухода в декрет. С 01.05.2018 г. МРОТ = 11 163 руб., получаем:

11 163 руб. х 24 мес. / 730 = 367 руб.

Если полученное при расчетах значение среднего дневного заработка меньше, чем исходя из МРОТ, то для расчета пособия берем величину на основе МРОТ.

Для сотрудницы, работающей не полный день, важно учесть особенность:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

— п. 1.1 ст. 14 Закона №255-ФЗ (garant.ru)

То есть при работе на пол ставки, минимум считают из 50% МРОТ.

2. Максимум по закону

Полученный средний дневной заработок не может быть больше, чем величина дневного заработка, исходя из размера «предельной базы для начисления страховых взносов». Что это за предельная база описано выше.

Обратите внимание: даже если была замена лет в расчетном периоде, предельное значение считается за два года, предшествующих дате ухода в текущий декрет.

Для декрета в 2019 году предельное значение среднедневного заработка равно:

(755 000 руб. + 815 000 руб.) / 730 дней = 2 150.68 руб.

Если при расчетах получили значение среднего дневного заработка выше, чем предельное, то для расчета пособия берем предельное значение.

Для сотрудницы, общий стаж которой (весь, т.е. за всю жизнь) меньше 6 месяцев, важно учесть особенность:

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда … с учетом … коэффициентов .

— п. 3 ст. 11 Закона №255-ФЗ (garant.ru)

После проверки на минимум и максимум – получаем величину среднего дневного заработка, которую будем применять в расчете суммы пособия по беременности и родам.

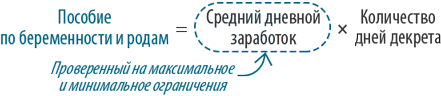

Шаг 5. Рассчитываем пособие по беременности и родам

В общем случае все просто: полученное значение среднего дневного заработка (см. шаг 4) умножаем на количество дней декрета по больничному листку.

Исключение: сотрудница не предъявила больничный лист работодателю и некоторое время еще продолжала работать и получать зарплату. После предъявления больничного – оформляется декрет, и расчет пособия идет со дня ухода в декрет.

В этом случае срок декретного уменьшается на количество дней, за которые сотруднице платили зарплату. Соответственно и пособие также будет уменьшено. То есть сотрудница не может до рождения ребенка чуть больше поработать, чтобы после родов чуть дольше получать пособие.

Пример расчета декретных в 2019

Сотрудница уходит в декрет в январе 2019 г. Отпуск 140 дней. В 2017 г. она была на больничном в течение 150 дней, в 2018 г. продолжительность больничного составила 50 календарных дней.

Фактический заработок (за вычетом пособий по нетрудоспособности) за 2017 г. составил 850 000 руб., за 2018 г. – 494 000 руб.

Размер МРОТ с 1 мая 2018 г. – 11 153 руб.

Предельный размер базы по страховым взносам в 2017 г. составляет 755 000 руб., в 2018 г. – 815 000 руб.

| Шаг 1. | В течение двух лет, предшествующих декрету (т.е. в 2018 и 2017) у сотрудницы не было отпусков по беременности и родам и по уходу за ребенком – замену периода не делаем. Расчетный период: 2017 и 2018 гг. |

| Шаг 2. | Заработок уже за вычетом больничных: за 2017 г. – 850 000 руб., за 2018 г. – 494 000 руб. Сравниваем с предельными значениями.

За 2017 г. берем предельный размер базы – 755 000 руб. (поскольку фактический заработок за 2017 г. оказался выше предельного размера), за 2018 г. – фактический заработок. Итого получаем 755 000 + 494 000 =1 249 000 руб. |

| Шаг 3. | Количество дней в расчётном периоде:

730 – 150 – 50 = 530 дней |

| Шаг 4. | Средний дневной заработок:

1 249 000 руб. / 530 дней = 2 356,60 руб. Это выше минимума (11 163 руб. (МРОТ) х 24 мес. / 730 = 367 руб.), но и превышает максимум. Для декретных в 2019 году максимальный размер среднедневного заработка составляет: (755 000 + 815 000) / 730 = 2 150,68 руб. – его и берем в расчет. |

| Шаг 5. | Размер пособия:

2 150,68 руб. х 140 дней = 301 095,89 руб. |

Полученная сумма выплачивается сотруднице единовременно в полном размере, налог с данной суммы не платится.