Содержание

- Обязанности кадрового делопроизводителя по документообороту

- Как вести кадровое делопроизводство, чтоб оградить компанию от проблем и штрафов

- Ошибки при ведении кадрового делопроизводства

- Электронный кадровый документооборот в организации

- Понятие кадрового учёта и документооборота

- Организация кадрового учёта с нуля

- Программное обеспечение в кадровом документообороте

- О кадровом аудите

- Кадровое делопроизводство

- Законодательное и нормативное регулирование

- Примечания

- Ссылки

- Документы кадрового учета

- Ответственность за правонарушения при ведении кадрового учета

- Учет кадров и заработной платы

Обязанности кадрового делопроизводителя по документообороту

Документы кадрового делопроизводства, ведение которых входят в обязанности делопроизводителя:

Документы кадрового делопроизводства, ведение которых входят в обязанности делопроизводителя:

Ведение документооборота, продиктованного Трудовым Кодексом РФ:

- формирование личных дел сотрудников предприятия;

- оформление справок, больничных листок и заявлений;

- подготовка кадровых приказов;

- разработка табеля и учёт рабочего времени;

- сдача периодической отчётности по единому социальному налогу;

- начисление и расчёт заработной платы и другое.

Грамотное составление трудовых договоров, должностных инструкций и правил внутреннего распорядка.

Ведение документов связанных с приёмом новых сотрудников:

- рассмотрение анкет и резюме кандидатов;

- мониторинг рынка по заработной плате;

- работа со списком вакансий предприятия;

- оформление положений о приёме, увольнения сотрудников.

Учёт документов по аттестации и оценки персонала:

- оформление оценочных бланков и положений;

- составление аттестационной характеристики сотрудников.

Согласно современному законодательству кадровик обязан заботиться о нераспространении персональных данных работников, не сообщать информацию о них третьим лицам.

Как вести кадровое делопроизводство, чтоб оградить компанию от проблем и штрафов

Вести кадровую деятельность можно несколькими способами:

Вести кадровую деятельность можно несколькими способами:

- Первый, своими силами, приняв на работу сотрудника именно для этой цели.

- Второй, прибегнув к помощи организаций, специализирующихся, на аутсорсинге кадрового делопроизводства.

Оба эти варианта являются приемлемыми и имеют свои преимущества.

Относительно первого метода, учредив в организации отдел кадров, его персонал сможет совмещать ведение бухгалтерии, юриспруденции и обязанности HR-менеджера, а также хорошо владеть всей необходимой информацией изнутри компании.

Также, если штат не слишком большой, руководитель может взять эти обязанности на себя, сэкономив на оплате труда специализированных в этой сфере сотрудников, но заплатить за это придётся своими нервами и временем.

Второй вариант, сейчас набирает популярность всё больше и является оптимальным, да и обойдётся такая услуга компании значительно дешевле, нежели нанимать сотрудника на постоянной основе.

Суть метода в том, что опытные специалисты приходят в организацию с временным аутсорсингом. Основная их задача: привести в порядок все существующие документы кадрового делопроизводства.

Для крупных автотранспортных предприятий можно порекомендовать программный продукт для учета ГСМ «АвтоПарк». Это единая система, посвященная управлению автотранспортным предприятием.

Для крупных автотранспортных предприятий можно порекомендовать программный продукт для учета ГСМ «АвтоПарк». Это единая система, посвященная управлению автотранспортным предприятием.

Путевой лист является для бухгалтерии главным документом, удостоверяющим правомерность расходов водителя. О том, как ведется учет путевых листов, читайте .

В результате чего, в компании приводится в порядок кипы специфической трудовой документации, такие как:

- Приказы о приёме, перемещении и увольнении сотрудников.

- Различные акты, табеля учётного времени, графики отпусков.

- Журналы учёта приказов, документация по ознакомлению сотрудников с распоряжениями.

- Положения об обучении и аттестации сотрудников, их личные карточки, трудовые и так далее.

Большая актуальность такой работы возникает, как правило, перед проверками в результате сильной запущенности делопроизводства или в связи с увольнением ответственного сотрудника или смене руководителя, а также в ряде других, не менее важных ситуаций.

Ошибки при ведении кадрового делопроизводства

Кадровое делопроизводство важнейшая составляющая организации, доверив эту работу человеку неопытному, может стать чревато рядом допущенных ошибок, которые, в свою очередь, могут привести к административной и материальной ответственности предприятия перед проверяющими органами.

Кадровое делопроизводство важнейшая составляющая организации, доверив эту работу человеку неопытному, может стать чревато рядом допущенных ошибок, которые, в свою очередь, могут привести к административной и материальной ответственности предприятия перед проверяющими органами.

Подробнее о допускаемых ошибках

1. Ошибки при издании приказов. Не соблюдаются требования к содержанию распоряжения. Особенно касается это приказов о приёме, перемещении или увольнения работника. Неверно указываются условия приёма на работу, характер работы, забывают указать информацию об испытательном сроке, с которым принимается кандидат.

Допускаются ошибки в сведениях при составлении приказа. Например, ошибки в ФИО сотрудника, в названии структурного подразделения, в наименовании должности, на которую принимается или с которой увольняется сотрудник.

Несоблюдение требований, согласно законодательству, в форме приказа. Такой тип ошибок связан с нарушениями в оформлении бланков установленного образца. Допущение нарушений в оформлении и составе реквизитов.

«Важно! Приказ, изданный, неуполномоченным лицом, оформленный в несоответствии с требованиями законодательства или составлен на основе документов с нарушением нормативных правовых актов, не имеет юридической силы и является недействительным».

2. Ошибки при заключении трудовых соглашений. Основной типовой ошибкой в этом случаи, является заключения договора на основе ненадлежаще оформленных документов или отсутствие одного из них, который включён в перечень обязательных к предъявлению.

Ещё одна ошибка, заключения трудового договора с гражданином не достигшего или превысившего определённого возраст. К распространённым ошибкам относится и оформление гражданина, поступающего на работу, без надлежащего учёта состояния здоровья.

3. Ошибки при ведении трудовых книжек. При получении трудовой от будущего работника, её серию и номер необходимо внести в книгу учёта движения трудовых книг, но этому правилу далеко не все предприятия следуют.

Не допускаются зачёркивания, неверно внесённых данных во вкладыше трудовой. Недопустимо внесение записи о работе в разделе «сведения о наградах», оформление вкладыша ненадлежащим образом и так далее.

Электронный кадровый документооборот в организации

Для упрощения организации кадрового делопроизводства многие предприятия уходят от бумажной волокиты и отдают предпочтения системе электронного документооборота. Преимущества такой системы в работе бесспорны.

Для упрощения организации кадрового делопроизводства многие предприятия уходят от бумажной волокиты и отдают предпочтения системе электронного документооборота. Преимущества такой системы в работе бесспорны.

Рассмотрим далее основные преимущества более подробно.

Мгновенный доступ к любой необходимой информации. В электронном документообороте, намного проще и быстрее найти нужный приказ или распоряжение, нежели обращаться в архив и поднимать огромное количество бумаг в поисках нужного документа.

Защита документов. Находясь на сервере, документы надёжно охраняются электронной системой контроля, а вот бумажные носители могут быть подвержены пожару, затоплению или попросту утере.

Соблюдение порядка  ведения кадрового учета и правил трудового законодательства обезопасит любую организацию от неблагоприятных финансовых и правовых последствий, а работника — от проблем при получении пенсии или устройстве на другую работу.

ведения кадрового учета и правил трудового законодательства обезопасит любую организацию от неблагоприятных финансовых и правовых последствий, а работника — от проблем при получении пенсии или устройстве на другую работу.

Большой спектр функций службы кадров неизбежно требует наличия нескольких квалифицированных работников, поэтому на практике многие компании предпочитают обратиться к услугам аутсорсера. О выборе услуг кадрового делопроизводства читайте .

Экономия средств на хранении. Согласно законодательству, срок хранения большинства документов составляет 5 лет. Большое предприятие вынуждено арендовать или выделять собственные площади под архив, который крайне неудобен и занимает много места.

Экономия времени. Для того, чтоб подписать одно распоряжение сотруднику отдела кадров необходимо обойти всех сотрудников, чья подпись и ознакомление необходимы в этом приказе.

С появление электронного документооборота, все упростилось, с документом могут работать любое количество сотрудников имеющие отношения к документу, ознакомившись с положением, работник ставит свою подпись в электронном виде. Задача кадровика упрощается, остаётся только проконтролировать своевременное подписание документа.

Уменьшение ошибок. Человеческий фактор никто не отменял, составляя все документы вручную, непроизвольно сотрудник может допустить ошибку, что исключено при хорошо созданном электронном документообороте.

Это неполный перечень всех преимуществ этой системы, но, ознакомившись с ними, уже можно сделать определённые выводы.

Подытожив вышесказанное, хочется отметить важность правильного ведения кадрового делопроизводства. Правильно подобранный коллектив отдела кадров будет служить вам надёжным гарантом защиты своих прав и сведения к нулю ошибок при проведении различных государственных проверок.

Трудовой процесс любой организации включает в себя деятельность сотрудников и руководства: одни выполняют свои должностные обязанности, другие обеспечивают требуемые условия труда и приемлемую заработную плату. Для того чтобы трудовой процесс был структурированным и проходил в рамках, установленных законодательством, применяется кадровый учёт и организуется документооборот. Что же представляют собой эти понятия, можно ли самостоятельно организовать учёт кадров, не пользуясь услугами специализированных компаний, и как сделать это максимально эффективно.

Понятие кадрового учёта и документооборота

Каждая организация, нанимающая работников, вступает с ними в официальные трудовые отношения. Приём и увольнение, выплата заработной платы и уход в отпуск — всё это сопровождается оформлением документов. И они должны строго соответствовать законодательству.

Для упорядоченной работы компании необходимо вести учёт кадров

Крупные организации, где трудится большое количество человек, формирует для таких задач отдел кадров. Но кадровый учёт не менее важен и для предпринимателя индивидуального. ИП должен вести его в том случае, если нанимает работников. При этом не имеет значения, сколько человек трудится на него, главное, что они есть. ИП должен вести кадровый учёт и документооборот наравне с ООО и предприятиями других форм собственности.

Кадровый учёт — это учёт деятельности всех сотрудников, занимающих определённые должности в компании. Он необходим для организации законных и максимально эффективных трудовых отношений между работником и нанимателем.

Документооборот в сфере кадров — это оформление и движение документов, фиксирующих данные о сотрудниках и условиях их труда, в частности расчёт зарплат, формирование графика рабочего времени и т. д.

В зависимости от того, чем занимается компания, учёт будет иметь свои специфические черты. Но существуют формы, обязательные для всех сфер деятельности. Они регулируются нормативными актами нашей страны.

Документооборот в организации осуществляется в соответствии с нормативной базой

Таблица: законодательные акты о кадровом документообороте

| Название законодательного акта и дата его утверждения |

Характеристика документа с точки зрения делопроизводства |

| Трудовой Кодекс РФ (21.12.2001) | Устанавливает, какие документы необходимы для оформления трудовых отношений (приём на работу, расторжение договора, отпуск и т. д. в ст. 67, 68, 84). Заявляет о необходимости установить правила внутреннего трудового распорядка и применять графики отпусков (ст. 123, 190). Здесь же рассматриваются сроки оформления документов и порядок ознакомления с ними сотрудников (ст. 14, 67, 68). |

| Постановление Правительства РФ «О трудовых книжках» (№ 225 от 16 апреля 2003 г.); Постановление Министерства труда и социального развития РФ «Об утверждении инструкции по заполнению трудовых книжек» (от 10.10.2003 г. № 69). | Рассматривают вопросы формы, ведения и хранения трудовых книжек, а также вкладышей в них. |

| Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов ОК 016–94 (ОК ПДТР). | Кодирует данные о работниках, например, сведения об образовании, занимаемой должности и т. д. Применяется для заполнения ряда учётных форм (Т-2), используемых в кадровой службе. |

| ФЗ «Об информации, информационных технологиях и о защите информации» (от 27.07.2006 г. № 149-ФЗ). | Определяет, что такое документированная информация. В государственных органах, органах местного самоуправления документирование информации осуществляется в соответствии с правилами делопроизводства, установленными федеральным органом власти в сфере архивного дела и делопроизводства. |

| Федеральный закон «Об акционерных обществах» (ст. 89) и Федеральный закон «Об обществах с ограниченной ответственностью» (ст. 50). | Определяет обязанности обществ по хранению документов и их составу. Устанавливает обязательность хранения документов в организации, а в некоторых случаях и передачи их на государственное хранение. «Общество отвечает за упорядочение документов, должно проводить работу по их сохранности в соответствии с указаниями и рекомендациями архивных органов РФ». |

| Приказ Минкультуры России «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (от 25.08.2010 №558). | Содержит перечень типовых управленческих архивных документов с указанием сроков хранения, положения о кадровом обеспечении, а также об учёте и отчётности. |

| Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты» (от 05.01.2004 №1). | Содержит указания по применению и заполнению форм учёта первичной документации по учёту труда и его оплаты. |

| ГОСТ Р 6.30–2003 «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов». | Носит рекомендательный характер. Определяет общие требования к оформлению документов и составу их реквизитов. |

| Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных». | Регулирует отношения, связанные с обработкой персональных данных юридическими лицами с использованием средств автоматизации или без них. Определяет порядок получения, хранения, обработки, использования и передачи персональных данных работников (в том числе). |

Другие нормативные акты

Помимо упомянутых законов, в сфере кадровой работы используются следующие:

- Закон о рассмотрении обращений российских граждан № 59-ФЗ от 02.05.06.

- Закон о государственном языке РФ № 53-ФЗ от 01.06.05.

- Закон о коммерческой тайне № 98-ФЗ от 29.07.04.

- Основные правила работы архивов организаций (одобрены решением Коллегии Росархива от 6 февраля 2002 г.).

- Единый квалификационный справочник должностей, руководителей, специалистов и служащих.

Организация кадрового учёта с нуля

ИП и ООО могут воспользоваться услугами аутсорсинговой компании, занимающейся кадровым делопроизводством. В том случае если руководство организации решает самостоятельно вести учёт, сначала назначается ответственное лицо или создаётся отдел кадров.

В организациях существует своя нормативная база, включающая в себя локальные нормативные акты

Кадровый учёт включает в себя:

- создание различных договоров и соглашений между сотрудниками и нанимателем, разного рода приложений к ним;

- участие в разработке и применении локальных нормативных актов;

- издание приказов руководства, а также их учёт;

- создание и ведение журналов, реестров и другой учётной документации;

- составление графика рабочего времени и отпусков;

- оформление на сотрудников личных карточек, а также их последующий учёт.

Деятельность по учёту кадров начинается с целого комплекса мероприятий. Необходимо, не выходя за рамки законодательных норм, составить внутреннюю кадровую документацию предприятия, в частности штатное расписание и график рабочего времени. Сотрудников требуется официально трудоустроить, оформив приказы о приёме на работу и подписав трудовые соглашения. В трудовую книжку каждого вносятся записи (если книжки нет, то она заводится), оформляются личные карточки и другие необходимые документы.

Документооборот осуществляется на всех этапах функционирования организации, он включает в себя локальные нормативные акты, стандартизированные формы первичной учётной документации и производной, журналы и регистрационные книги и пр.

Что представляет собой локальная документация и как утверждается

Локальные нормативные акты (далее ЛНА) — это внутриорганизационная документация, определяющая круг обязанностей и прав нанимателя и сотрудников в процессе осуществления трудовой деятельности.

К ним относятся разнообразные правила, положения, инструкции. Локальная документация применяется не единожды (в отличие, например, от приказов и распоряжений). Сам руководитель определяет, когда следует в неё вносить правки. ЛНА применяются не к конкретному сотруднику, а к коллективу в целом или отдельным его составляющим (например, к должности или подразделению).

Локальные акты — это документация многократного действия

К ЛНА относят:

- правила внутреннего трудового распорядка (ст. 189 ТК РФ);

- инструкцию о защите персональных данных (ст. 87 ТК РФ);

- правила охраны труда работников (ст. 212 ТК РФ).

- должностные инструкции;

- положение о структурном подразделении;

- структуру и штатную численность;

- штатное расписание;

- график сменности, если есть в этом необходимость.

Все работники организации ознакомляются с подобными локальными актами. Вышеперечисленные документы должны быть доступны для контролирующих органов. Если какого-либо из них не окажется в ходе проверки, до сведения руководства доводится необходимость его создания. Если и в дальнейшем требуемая документация будет отсутствовать, то возможно наложение штрафа.

Законодательной базой не предусмотрен исчерпывающий перечень локальных актов. Процедура оформления ЛНА устанавливается внутренним приказом руководства. В процессе создания ЛНА могут быть задействованы разные специалисты. Это зависит от того, какие вопросы затрагиваются данными актами. Например, ответственный за кадры присутствует при создании правил распорядка организации, а руководитель отдела участвует в разработке должностных инструкций. После проработки всех особенностей создаваемого документа следует его согласование с другими существующими в организации подразделениями. Мнения и замечания специалистов подаются в письменном виде.

Законодательная база указывает чёткие требования к тому, как должны оформляться некоторые локальные акты. По отношению к остальным применяются такие же правила, как и к любым документам организационно-распорядительного плана. В связи с этим лучше обратиться к ГОСТу Р6.30–2003.

Бланк ЛНА содержит следующего рода данные:

- название организации в соответствии с учредительными документами;

- наименование (положение, правила и т. д.);

- номер, дату и место утверждения;

- визу согласования, если документ согласовывается с вышестоящими организациями;

- специальную отметку, если есть приложения;

- визу утверждения руководителем;

- дату, когда документ вступает в силу, если она отличается от даты подписания.

Несколько слов о штатном расписании

Рассмотрим конкретный пример локального акта, а именно штатное расписание.

Штатное расписание — внутриорганизационный документ, фиксирующий данные о количестве трудоустроенных в организации, а также о занимаемых ими должностях. Он составляется по типовой форме Т-3.

В этом документе должны фиксироваться подразделения организации (перечисляются по степени важности), должности и количество штатных единиц, размер зарплаты сотрудников. Прошивка, нумерация страниц, скрепление печатью — всё это необходимые требования к штатному расписанию. Утверждается данный вид ЛНА приказом руководителя и хранится в течение 3 лет после окончания действия. Если вносятся изменения в кадровый состав или размер зарплат, они отражаются в штатном расписании.

Штатное расписание заверяется печатью и подписью руководителя

Стоит учесть значение данного документа, т. к. он нередко помогает разобраться в ситуации, когда во время трудовой деятельности возникают разного рода недоразумения между сотрудником и руководством (например, в ходе судебных прений).

Трудовой кодекс нашей страны содержит статью (ст. 22), согласно которой все трудоустроенные должны быть ознакомлены под расписку с положениями локальных актов. Это касается всех документов, которые хоть в какой-то мере регламентируют их трудовую деятельность. В том случае если предполагаются в дальнейшем какие-либо изменения в условиях труда сотрудника, отдел кадров должен уведомить его об этом его заранее. Способы ознакомления работников с ЛНА не предусмотрены. Визы ознакомления на самом документе применяются, как правило, когда существует небольшой и постоянный штат сотрудников. В ином случае к ЛНА можно приложить лист ознакомления, а также оформить специальный журнал.

Все сотрудники должны удостоверить своей подписью ознакомление с локальными актами предприятия, если они касаются непосредственно их работы

Первичная кадровая документация

Формы первичной кадровой документации предприятия утверждены Постановлением Госкомсстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты». Они обязательны к составлению и хранению во всех организациях. Если их в компании нет, то на неё налагается штраф. Помимо этого, предусмотрена ответственность руководства в случае нарушения правил хранения документации (штраф до пятисот рублей).

Обязательными реквизитами первичного документа являются:

- наименование;

- дата его составления;

- название организации;

- печать;

- подпись ответственного лица.

Таблица: первичные кадровые документы

| Наименование документа | Форма | Срок хранения | Примечание |

| Трудовой договор | Типовой бланк | 75 лет | Заключается в письменной форме с каждым работником. Подписывается обеими сторонами. Любое изменение в данном документе согласовывается с работником. |

| Трудовая книжка | При увольнении выдаётся работнику на руки. Невостребованные трудовые книжки хранятся 50 лет. | Должна быть на каждого работника, проработавшего свыше пяти дней. | |

| Договор о полной материальной ответственности | Типовой бланк | 5 лет | Заключается с работниками, которые непосредственно обслуживают материальные ценности. |

| Приказ (распоряжение) о приёме работника на работу | Т-1 — для одного сотрудника Т-1а — для нескольких сотрудников |

75 лет | Издаётся на основании трудового договора. Объявляется работнику под подпись в трёхдневный срок со дня фактического начала работы. |

| Приказ (распоряжение) о переводе работника на другую работу | Т-5 — для одного сотрудника Т-5а — для нескольких сотрудников |

75 лет | Издаётся на основании соглашения о переводе на другую работу (дополнительного соглашения к трудовому договору). |

| Приказ (распоряжение) о предоставлении отпуска работнику | Т-6 — для одного сотрудника Т-6а — для нескольких сотрудников |

5 лет | Издаётся на основании графика отпусков или заявления работника. |

| Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) | Т-8 — для одного сотрудника Т-8а — для нескольких сотрудников |

75 лет | |

| Приказ (распоряжение) о направлении работника в командировку | Т-9 | 5 лет | Заполняется на основании служебного задания (форма Т-10а) |

| Приказ (распоряжение) о поощрении работника | Т-11 — для одного сотрудника Т-11а — для нескольких сотрудников |

5 лет | Издаётся по инициативе работодателя. Является основанием для внесения соответствующей записи в личную карточку и трудовую книжку работника. |

| Записка-расчёт о предоставлении отпуска работнику | Т-60 | 5 лет при условии проведения проверки | Для расчёта причитающихся сотруднику отпускных выплат. |

| Записка-расчёт при прекращении (расторжении) трудового договора с работником (увольнении) | Т-61 | 5 лет при условии проведения проверки | Применяется для учёта и расчёта заработной платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при расторжении трудового договора. |

| Акт о приёме работ, выполненных по срочному трудовому договору, заключённому на время выполнения определённой работы | Т-73 | 5 лет при условии проведения проверки | Служит основанием для окончательного или поэтапного расчёта сумм к выплате. |

| Приказы по основной деятельности работника | 5 лет при условии проведения проверки | Издаются по мере необходимости. Не является нарушением законодательства факт оформления приказа в произвольной форме, если в нём содержится вся необходимая информация. |

Видео: документооборот для ИП и организаций

Вторичная документация

Помимо первичных документов, существуют и производные (вторичные), которые основаны на исходной информации первых. Эти документы выполняют следующие задачи:

- содержат в себе всю полноту информации кадрового отдела;

- служат для хранения данных документооборота;

- помогают наладить процесс поиска необходимой документации.

Таблица: вторичная кадровая документация предприятия

| Наименование документа | Форма | Срок хранения | Примечание |

| Личная карточка работника | Т-2 | 75 лет | Содержит по возможности полные личные данные работника. |

| График отпусков | Т-7 | 1 год | Утверждается работодателем не позднее чем за две недели до наступления календарного года. О времени начала отпуска работник должен быть извещён не позднее чем за две недели до его начала. |

| Табель учёта рабочего времени и расчёта оплаты труда | Т-12 | 75 лет | Отражает фактически отработанное каждым работником. время |

| Табель учёта рабочего времени | Т-13 | 5 лет (при вредных условиях труда — 75 лет) | Служит основанием для начисления заработной платы. |

| Расчётно-платёжная ведомость | Т-49 | 5 лет при условии проведения проверки | Для расчёта и выплаты заработной платы сотрудникам. В случае перечисления денег на банковские карточки составляется только расчётная ведомость. Другие формы — для выплат наличными. |

| Расчётная ведомость | Т-51 | ||

| Платёжная ведомость | Т-53 | ||

| Лицевой счёт | Т-54 Т-54а (СВТ) |

75 лет | Применяется для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течение календарного года. |

| Регистрационные книги и журналы, | от 3 до 75 лет в зависимости от назначения |

Личная карточка работника

В перечень обязательных кадровых документов входит личная карточка унифицированной формы Т-2. Отдельные формы предусмотрены для государственных служащих (Т-2ГС) и научных работников (Т-4). Помимо этого, бывают карточки персонального учёта специалистов, военнообязанных и т. п., имеющие форму традиционных и электронных документов.

В самом верху стандартного бланка личной карточки заносится наименование организации. В расположенной ниже таблице указываются следующие данные:

- дата составления;

- табельный номер работника;

- ИНН;

- номер СНИЛС;

- алфавит (первая буква фамилии работника);

- характер работы;

- вид работы;

- пол.

На каждого работника организации заводится личная карточка

Сама карточка включает в себя 11 разделов. К примеру, первый раздел содержит сведения общего характера:

- трудовой договор (номер, дата);

- ФИО работника;

- место его рождения;

- гражданство;

- знание иностранного языка;

- образование сотрудника;

- профессия;

- стаж работы;

- состоит ли в браке;

- состав семьи;

- данные паспорта;

- адрес места проживания (прописка и фактический адрес).

Далее следуют сведения, касающиеся приёма на работу, льгот (если они предусмотрены), аттестации, условий для увольнения и т. д.

Личная карточка состоит из 11 разделов

Разработка и утверждение журналов и регистрационных книг

В сфере кадрового делопроизводства для регистрации документов используются специальные журналы (в некоторых случаях книги). Они необходимы для учёта движения всей документации и сохранности информации. В случае возникновения споров между нанимателем и работником они помогают решить многие вопросы (служат задокументированным доказательством того или иного факта).

Существуют следующие журналы (книги):

- регистрации заявлений;

- регистрации уведомлений;

- регистрации представлений;

- регистрации приказов по основной деятельности и по личному составу;

- учёта приёма, перемещения (перевода), увольнения работников;

- учёта трудовых договоров и дополнительных соглашений;

- учёта выдачи трудовых книжек и вкладышей к ним;

- учёта работников, выбывающих в служебные командировки;

- учёта входящей и исходящей корреспонденции;

- регистрации несчастных случаев на производстве и т. д.

По мере необходимости в организации могут быть и другие учётные документы.

Для регистрации входящей и исходящей корреспонденции используются специальные журналы учёта

Журналы и книги могут вестись специалистами как в произвольной форме, так и в унифицированной. «Книга учёта движения трудовых книжек и вкладышей в них», например, соответствует стандарту. Утверждаются такие формы Постановлением Минтруда России, Приказом Минздравсоцразвития и Минэкономразвития России. Чаще всего кадровые журналы оформляются в виде таблицы. В таблицу заносятся данные такого рода:

- Как называется журнал.

- Как называется организация.

- Когда начали вести журнал и закончили.

- Под какими номерами вносится документация.

- Кто регистрирует документ (ФИО, должность).

- В отношении какого работника заводится документ (ФИО, должность).

- Когда работник был ознакомлен с документом.

Все требования к оформлению подчинены цели сохранения информации. Стоит обратить внимание, что журнал нумеруется, прошивается. На задней обложке надписывается, сколько пронумеровано и прошито листов, а также указывается ФИО руководителя. Надпись должна быть заверена печатью организации.

Видео: значение журналов регистрации

Программное обеспечение в кадровом документообороте

Для оптимизации работы кадровой службы в условиях усложнения документооборота используется программное обеспечение. Оно может быть базовым, включающим операционную систему, офисный пакет, средства работы в интернете и с электронной почтой и т. п. Стандартами являются версии программного обеспечения от Microsoft (Microsoft Windows в качестве операционной системы и Microsoft Office как пакет офисных приложений). Помимо этого, существуют специализированные программы, обеспечивающие работу службы кадров. Среди них наибольшей популярностью пользуется платформа 1С. Она позволяет:

- вести учёт нескольких предприятий в одной программе;

- учитывать рабочее время;

- учитывать движение сотрудников и вести статистику;

- заполнять личные карточки работников по установленным формам;

- создавать стандартные формы приказов и т. д.

Для упрощения процесса ведения кадрового документооборота используется программное обеспечение

Часто используется и «СБиС: Электронный документооборот». В программе можно:

- вести личные карточки сотрудников;

- вести архив записей об увольнениях;

- организовывать кадровый резерв;

- вести формы штатного расписания и справочника должностей;

- легко выводить на печать любые отчёты.

Руководство организации само должно решать, какой программой воспользоваться. Для этого следует ознакомиться с наиболее распространёнными и эффективными, чтобы сделать наилучший выбор.

Видео: обзор программы 1С

О кадровом аудите

Кадровый аудит — это оценивание работоспособности кадрового отдела, его части или ответственного лица, а также проверка документов на их соответствие требованиям закона.

На разных этапах функционирования организации может возникнуть необходимость проведения кадрового аудита (например, когда предполагается смена специалиста по кадрам). В общем и в целом аудит выполняет следующие задачи:

- минимизирует количество всей существующей документации;

- сокращает затраты на осуществление документооборота;

- контролирует соблюдение законодательных норм;

- помогает улучшить показатель прохождения проверок со стороны ГИТ (Государственной Инспекции Труда);

- минимизирует материальные потери в случае трудовых споров.

В определённых ситуациях возникает необходимость проведения кадрового аудита

Руководитель решает самостоятельно, прибегать или нет к услугам организаций, осуществляющих деятельность в этой сфере. Но многие предпочитают справляться своими силами, т. к. это позволяет сохранить конфиденциальность. Если вы решили провести аудит самостоятельно, вам предстоит:

- Издать приказ о проведении проверки, а также позаботиться о назначении исполняющих лиц. Не забудьте чётко определить цели аудита и сроки, в течение которых он будет осуществляться.

- После издания приказа определить этапы проведения кадрового аудита. Сначала выясняется, все ли предусмотренные законом документы есть в наличии. Второй этап подразумевает проведение экспертизы, цель которой — выявить соответствие всей документации законодательным нормам.

Нередко организации пользуются не стандартизированными формами документации, а собственными (если это не противоречит законодательству). В таком случае эти формы утверждаются приказом. По итогам аудита составляется отчёт о результатах проверки. В него включают информацию об обнаруженных ошибках, предлагаются меры по их устранению. Также следует охарактеризовать, в каком состоянии находится кадровый учёт, какие риски существуют в данной организации или ИП.

Видео: пошаговый алгоритм кадрового аудита

Организовать кадровое делопроизводство с нуля в ИП и ООО довольно непросто. Сначала необходимо ознакомиться с нормативной базой. Законодательством предусмотрен перечень обязательных кадровых документов, которые должны быть в наличии. Подразумевается, что они будут оформляться и храниться в соответствии с законодательными нормами. Нарушение этих норм ведёт к ответственности (чаще всего в виде штрафных санкций). У руководителя есть выбор: воспользоваться услугами компаний, специализирующихся в этом вопросе, либо организовать делопроизводство и кадровый учёт самостоятельно, надеясь лишь на свои силы и опыт кадровиков.

- Наталья Иванова

Кадровое делопроизводство

Кадровое делопроизводство — это деятельность, обеспечивающая документирование и организацию работы с кадровыми документами. Традиционно к кадровому делопроизводству относят вопросы разработки и ведения документации, связанной с управлением персоналом, движением кадров и кадровым учётом, а также учётом рабочего времени и расчетами с персоналом.

Законодательство и подзаконные нормативные акты не содержат определения кадрового делопроизводства, поэтому при его составлении следует ориентироваться на определение термина «делопроизводство», которое приводится в Государственном стандарте Российской Федерации «Национальный стандарт РФ ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. приказом Федерального агентства по техническому регулированию и метрологии от 17 октября 2013 г. N 1185-ст)», разработанном Всероссийским научно-исследовательским институтом документоведения и архивного дела (ВНИИДАД) Федеральной архивной службы России Министерства культуры Российской Федерации.

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Законодательное и нормативное регулирование

1. Трудовой кодекс Российской Федерации.

Регулирует трудовые отношения между работником и работодателем, содержит перечень локальных нормативных актов и других кадровых документов, наличие и ведение которых обязательно в любой организации, а также требования к их содержанию.

2. Постановление Государственного комитета Российской Федерации по статистике от 5-го января 2004 года номер 1 «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты».

Унифицированные формы по учёту кадров распространяются на все организации независимо от формы собственности, осуществляющие свою деятельность на территории Российской Федерации; а унифицированные формы по учёту рабочего времени и расчётов с персоналом по оплате труда распространяются на все организации независимо от формы собственности, осуществляющие свою деятельность на территории Российской Федерации, за исключением бюджетных организаций

3. Постановление Правительства Российской Федерации от 16-го апреля 2003 года номер 225 «О трудовых книжках» и Постановление Министерства труда и социального развития Российской Федерации от 10-го октября 2003 года номер 69 «Об утверждении инструкции по ведению и заполнению трудовых книжек».

В постановлениях утверждены форма трудовой книжки и форма вкладыша в трудовую книжку, а также правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей.

4. Инструкция Генерального штаба Вооружённых сил Российской Федерации по ведению воинского учёта в организациях.

Также при оформлении кадровых документов необходимо следовать требованиям общего делопроизводства, которые изложены в:

- ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно распорядительной документации. Требования к оформлению документов».

- ГОСТ Р 7.0.8-2013 «Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения».(взамен ГОСТ Р 51141-98).

- Типовая инструкция по делопроизводству в федеральных органах исполнительной власти, утверждённая Приказом Федеральной архивной службы России от 27-го ноября 2000 года номер 68.

- Перечень типовых управленческих документов, образующихся в деятельности организации, с указанием сроков хранения, утверждённый приказом Федеральной архивной службы России от 6-го октября 2000 года.

Примечания

- «Национальный стандарт РФ ГОСТ Р 7.0.8-2013» (недоступная ссылка). Дата обращения 1 августа 2017. Архивировано 19 сентября 2017 года.

- Государственный комитет Российской Федерации по статистике. Постановление «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты» от 5-го января 2004 года номер 1 → пункт 2-й (HTML). Информационно-правовой портал «Гарант» (24-е марта 2004-го года). — Согласно заключению Министерства юстиции Российской Федерации, отражённому в письме ведомства номер 07/2732-ЮД от 15-го марта 2004 года, настоящее постановление не нуждается в государственной регистрации. — «Распространить унифицированные формы первичной учётной документации, указанные в пункте 1.1 настоящего Постановления, на организации независимо от формы собственности, осуществляющие деятельность на территории Российской Федерации, в пункте 1.2 — на организации независимо от формы собственности, осуществляющие деятельность на территории Российской Федерации, кроме бюджетных учреждений». Дата обращения 14-го марта 2012 года. Архивировано 17 июня 2012 года.

- Государственный комитет Российской Федерации по статистике. Постановление «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты» от 5-го января 2004 года номер 1 → пункт 2-й (HTML). Справочно-правовая система «КонсультантПлюс» (24-е марта 2004-го года). — Согласно заключению Министерства юстиции Российской Федерации, отражённому в письме ведомства номер 07/2732-ЮД от 15-го марта 2004 года, настоящее постановление не нуждается в государственной регистрации. — «Распространить унифицированные формы первичной учётной документации, указанные в пункте 1.1 настоящего Постановления, на организации независимо от формы собственности, осуществляющие деятельность на территории Российской Федерации, в пункте 1.2 — на организации независимо от формы собственности, осуществляющие деятельность на территории Российской Федерации, кроме бюджетных учреждений». Дата обращения 14-го марта 2012 года. Архивировано 17 июня 2012 года.

Ссылки

- Трудовой кодекс Российской Федерации.

- Унифицированные формы первичной учетной документации по учету труда и его оплаты (доступны для скачивания в форматах Ms Word 2003 и Ms Excel 2003).

- Постановление Правительства РФ от 16 апреля 2003 года № 225 «О трудовых книжках».

- Постановление Министерства труда и социального развития РФ от 10.10.2003 № 69 «Об утверждении инструкции по ведению и заполнению трудовых книжек».

- Инструкция Генерального штаба Вооруженных Сил РФ по ведению воинского учета в организациях.

- Кадровое делопроизводство в бюджетных учреждениях. Статьи и новости

- ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно распорядительной документации. Требования к оформлению документов».

- ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения».

- Типовая инструкция по делопроизводству в федеральных органах исполнительной власти, утв. приказом Федеральной Архивной службы России от 27.11.2000 № 68.

- Перечень типовых управленческих документов, образующихся в деятельности организации, с указанием сроков хранения, утв. приказом Федеральной Архивной службы России от 06.10.2000.

- Периодические ежемесячные журналы по кадровому делопроизводству ИД МЦФЭР

Документы кадрового учета

Документы кадрового учета могут быть как обязательными, составление которых предусмотрено ТК РФ, так и необязательными.

К необходимым документам кадрового учета относятся:

- приказ о приеме на работу (Т-1);

- контракт с сотрудником (ТД-1);

- трудовая книжка (постановление Правительства РФ от 16.04.2003 № 225 «О трудовых книжках»);

Об особенностях оформления трудовых книжек см. в материале «Роструд разрешил «штамповать» трудовые книжки».

- личная карточка сотрудника (Т-2);

- документы о переводе (Т-5);

- приказ об оформлении отпуска (Т-6);

- график отпусков (Т-7);

- штатное расписание (Т-3);

- табель учета рабочего времени (Т-12);

- приказ об увольнении (Т-8).

Большинство кадровых документов имеет унифицированную форму. Некоторые же документы работодателю следует разрабатывать самостоятельно:

- коллективный договор;

- правила внутреннего распорядка;

- положения об оплате труда;

- положение о персональных данных сотрудников;

- положения об охране труда;

- положение о премировании;

О сроках хранения кадровых документов см. в материале «Какие сроки хранения документов по охране труда?».

ВАЖНО!Согласно ст. 8 ТК РФ сформированные организацией положения, которые ущемляют права сотрудника, не могут применяться для регулирования трудовых отношений.

Все учетные документы, подготовленные кадровым работником, утверждаются руководителем организации. После этого сотрудник должен с ними ознакомиться и поставить свою подпись.

Следует отметить, что в некоторых ситуациях составления кадровых документов можно избежать: например, составлять должностные инструкции не требуется, если трудовым контрактом уже предусмотрен функционал сотрудника. То же самое касается положения об оплате труда, составление которого также необязательно, если в контракте прописан будущий доход сотрудника.

Наличие того или иного документа в учете кадров зависит от специфики работы отдельного сотрудника и компании в целом. Если в компании предусмотрена работа по сменам, то следует оформлять график сменности. При выполнении трудовых обязанностей на объектах повышенной секретности следует прописать в договоре пункт о сохранности коммерческой тайны, а также составить соответствующее положение, в котором будут закреплены порядок доступа к тайне, ответственность за ее разглашение, а также условия прекращения такого доступа. Обязательно нужно оформить контракт о полной материальной ответственности с сотрудником в случае, если он имеет отношение к ценным грузам или объектам.

Ответственность за правонарушения при ведении кадрового учета

Основным контролирующим органом, который отвечает за правильность ведения кадрового учета, является Государственная инспекция труда. Она призвана осуществлять контроль за кадровыми операциями и, если кадровый учет ведется с нарушениями, привлекать к административной ответственности за нарушение трудового законодательства.

Выделяют следующие виды ответственности (ст. 419 ТК РФ):

- Административная — штрафы для должностных лиц и компаний отражены в ст. 5.7, 5.27–5.34, 5.39 КоАП РФ. Административная ответственность чаще всего наступает в случае отсутствия какого-либо необходимого кадрового документа или его непредставления по запросу работника либо организации.

Пример: Иванов И. А. решил взять кредит. Для этого ему нужна копия трудовой книжки и справка 2-НДФЛ. Работодатель отказался выдать копию трудовой книжки. Сотрудник вправе заявить о неправомерных действиях работодателя в трудовую инспекцию, которая привлечет компанию к ответственности (ее должностных лиц) по ст. 5.39 КоАП РФ в размере от 1 000 до 3 000 руб.

- Гражданско-правовая — наказание предусмотрено ст. 15, 151 и гл. 59 ГК РФ.

Пример: Петров С. Ф. получил травму на рабочем месте. В соответствии со ст. 1085 ГК РФ работодатель обязан компенсировать неполученную оплату труда за время пребывания сотрудника на лечении, а также расходы на его лечение и восстановление.

- Уголовная ответственность — предусмотрена ст. 143, ст. 145, ст. 145.1, ст. 146-147, ст. 215-217 УК РФ.

Кроме того, документы кадровых служб могут запрашивать налоговые органы, в случае непредставления которых наступает ответственность по ст. 126 НК РФ

Учет кадров и заработной платы

Общие положения

Кадровый учет, учет заработной платы – это важная часть делопроизводства в любой организации. Кадровый учет сам по себе находится несколько в стороне от бухгалтерского учета, однако в некоторых вопросах (например, в вопросах, касающихся размера оклада сотрудников) весьма тесно с ним соприкасается.

1С:Бухгалтерия 8.1 позволяет автоматизировать учет кадров, учет операций с зарплатой, однако программа, не являясь специализированной системой, нацеленной на кадровый и «зарплатный» учет, не обладает достаточно широкими возможностями в этой области. Можно сказать, что в 1С:Бухгалтерии реализован тот набор операций, который позволяет корректно отразить заработную плату в бухгалтерском учете, отразить учет заработной платы в разрезе отдельных сотрудников, а вот более сложные операции в программе не предусмотрены.

Подсистема учета кадров, расчета заработной платы и связанных с ними операций в 1С:Бухгалтерии подходит лишь для тех организаций, которые ведут достаточно простой кадровый учет, имеют небольшое количество сотрудников.

В частности, 1С:Бухгалтерия позволяет выполнять следующие действия:

-

Кадровый учет;

-

Учет начисления заработной платы;

-

Учет выплаты заработной платы;

-

Учет депонирования заработной платы;

-

Учет расчетов по НДФЛ;

-

Формирование отчетности;

Для начала рассмотрим вопросы кадрового учета в 1С:Бухгалтерии.

Организация кадрового учета

Кадровый учет в 1С:Бухгалтерии предусматривает выполнение следующих операций:

-

Прием на работу;

-

Увольнение с работы;

-

Кадровые перемещения;

-

Формирование отчетов по кадрам;

Прием на работу

После того, как с новым сотрудником заключен трудовой договор, его можно оформить в 1С:Бухгалтерии при помощи документа Прием на работу (Кадры > Прием на работу в организацию).

Этот документ, помимо того, что регистрирует нового сотрудника в базе, сохраняет параметры регламентированного учета его заработной платы, позволяет сформировать печатную форму №Т-1 – Приказ (распоряжение) о приеме работника на работу или, для группы работников, форму №Т-1а.

Прежде чем создавать этот документ желательно выполнить следующие подготовительные действия для новых сотрудников.

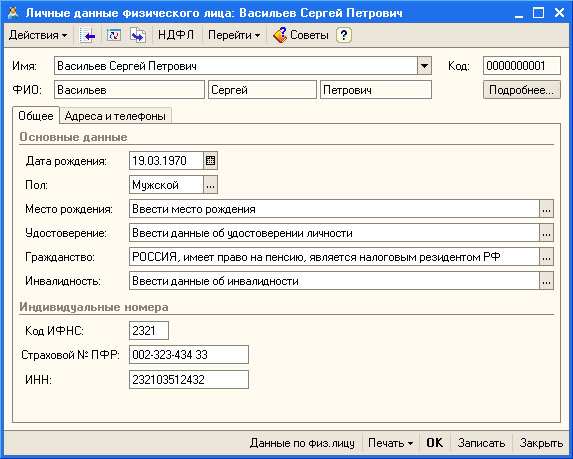

Во-первых, нужно внести их в справочник Физические лица (Кадры > Физические лица).Данные о физическом лице (рис. 159) достаточно подробны.

Рис. 159. Заполнение информации о физическом лице

При нажатии на кнопку НДФЛв командной панели приведенного окна, открывается окно для настройки некоторых параметров, влияющих на расчет НДФЛ. В частности, это информация о заработной плате на предыдущих местах работы и данные о налоговых вычетах, применяемым к данному физическому лицу.

Стандартные вычеты можно разделить на два типа: вычеты на самого работника (3000, 500 либо 400 руб. за каждый месяц) и на его детей (600 руб. на каждого ребенка за каждый месяц). Если работник имеет право более чем на один стандартный вычет на себя, нужно применять максимальный из них. А «детский» вычет при определенных основаниях удваивается (табл. 7).

Таблица 7

Типы налоговых вычетов

|

Тип стандартного вычета |

Сумма вычета за каждый месяц, руб. |

Категории налогоплательщиков, перечисленные в пункте 1 статьи 218 НК РФ |

Ограничение дохода для применения вычета |

|

На самого плательщика НДФЛ |

Лица, получившие повреждения здоровья при катастрофе на Чернобыльской АЭС, принимавшие участие в ликвидации ее последствий, проходившие службу в зоне отчуждения и др. |

Нет |

|

|

Инвалиды с детства, инвалиды I и II групп; граждане, выполнявшие интернациональный долг в Афганистане, принимавшие участие в боевых действиях на территории РФ, и др. |

Нет |

||

|

Налогоплательщики, не включенные в вышеперечисленные льготные категории |

20 000 руб. (вычет не применяется с месяца, в котором доход с начала года превысил эту сумму) |

||

|

На каждого ребенка |

Родители, супруги родителей, на обеспечении которых находятся дети |

40 000 руб. (вычет не применяется с месяца, в котором доход с начала года превысил эту сумму) |

|

|

Вдовы (вдовцы), одинокие родители, опекуны или попечители, приемные родители. Родители, супруги родителей, на обеспечении которых находится ребенок-инвалид в возрасте до 18 лет или ребенок в возрасте до 24 лет, который учится на очном отделении и является инвалидом I или II группы |

|||

|

Вдовы (вдовцы), одинокие родители, опекуны или попе- чители, приемные родители, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если ребенок — учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы |

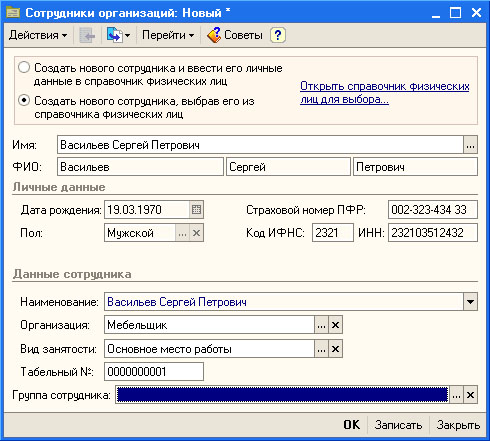

Справочник Физические лицахранит сведения о физических лицах, которые могут быть сотрудниками организации, а могут и не быть ими.

Для того чтобы «превратить» обычное физическое лицо в сотрудника организации, нужно заполнить соответствующими данными элемент справочника Сотрудники организации (Кадры > Сотрудники организации). Удобнее всего заполнять справочникСотрудники организациина основании данных справочникаФизические лица (рис. 160, 161).

Рис. 160. Заполнение информации о сотруднике организации

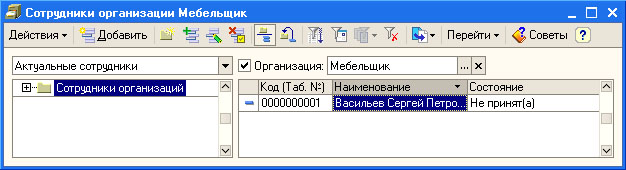

Рис. 161. Форма списка справочника Сотрудники организации

Обратите внимание на поле Состояние. Здесь, напротив записи Васильев Сергей Петрович, расположена надписьНе принят(а). То, что мы внесли физическое лицо в список сотрудников, еще не означает, что мы оформили его в системе как сотрудника. Теперь настала очередь документаПрием на работу в организацию. Его можно создать вводом на основании элемента справочникаСотрудники организаций (кнопка Ввести на основании > Прием на работу в организацию) (рис. 162).

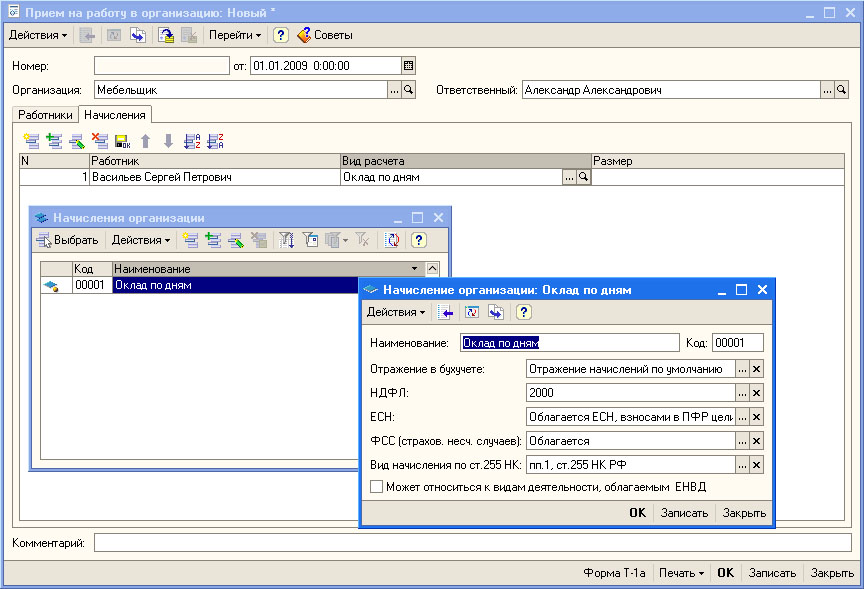

Рис. 162. Документ Прием на работу в организацию

Документ оформляется для одной из организаций, учет по которым ведется в базе (реквизит Организация), он имеет две вкладки.

Вкладка Работникисодержит список работников (из справочникаСотрудники организаций), прием которых на работу мы собираемся зарегистрировать с помощью документа. Здесь есть табличное поле, в котором указывается табельный номер сотрудника, его ФИО, дата приема, подразделение, в которое он принимается и должность.

Теперь рассмотрим вкладку Начисления(рис. 163).

Рис. 163. Документ Прием на работу в организацию, вкладка Начисления

Она содержит информацию о том, каким образом работнику будет начисляться заработная плата. В поле табличной части Работникнужно внести сотрудника организации из справочника Сотрудники организаций. ПолеВид расчетасодержит подробности о заработной плате работника. В частности, в это поле нужно подобрать элемент плана видов расчетаНачисления организации.

По умолчанию в данном плане видов расчета есть лишь один элемент – он называется Оклад по дням.В план видов расчета можно добавить и другие элементы. Это нужно сделать в том случае, если вы хотите особым образом настроить отражение заработной платы работника в учете и параметры ее налогообложения.

На вышеприведенном рис. *** вы можете видеть открытую форму элемента плана видов расчета Начисление организации: Оклад по дням. Здесь можно настраивать следующие параметры:

1. Отражение в бухучете. Нажмем на кнопку с тремя точками – появится окно справочникаСпособы отражения зарплаты в регламентированном учете(рис. 164).

Рис. 164. Настройка отражения начисленной заработной платы в учете

Этот справочник содержит шаблоны проводок, которыми заработная плата отражается в регламентированном учете. Здесь указаны лишь корреспондирующие счета (или субсчета), а информация по аналитическим разрезам учета не приведена. При обработке системой данного шаблона в него будут подставлены нужные данные для правильной организации аналитического учета.

2. НДФЛ. Здесь нужно выбрать подходящий для данного вида начисления код дохода для организации учета расчета и удержания НДФЛ. При нажатии на кнопку с тремя точками появляется список кодов доходов НДФЛ (из справочника НДФЛ Доходы), из которых нужно выбрать код, соответствующий начисляемому доходу.

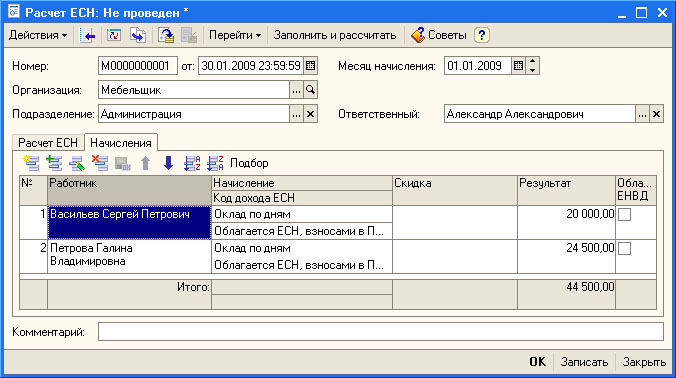

3. ЕСН. Здесь следует указать порядок обложения начисляемого дохода Единым социальным налогом (ЕСН). (рис. 165).

Рис. 165. Способы отражения доходов в учете ЕСН

Единый социальный налог имеет сложную структуру, не все выплаты сотрудникам организации подлежат обложению ЕСН, в справочнике приведены различные варианты обложения доходов ЕСН.

4. ФСС (Страхов. несч. случаев).Это поле содержит информацию об обложении начисления взносами в ФСС РФ.

5. Вид начисления по ст. 255 НК РФ.Статья 255 НК РФ «Расходы на оплату труда» относится к гл. 25 НК РФ «Налог на прибыль организаций». Эта статья налогового кодекса содержит перечень расходов на оплату труда, которые можно принять для целей налогового учета.

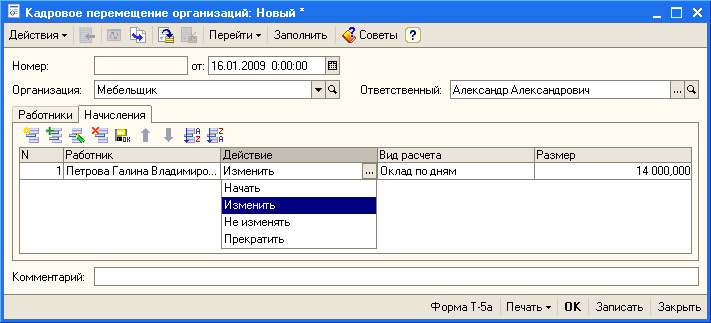

Кадровые перемещения

Документ Кадровые перемещения организацийиспользуется в тех случаях, когда нужно зарегистрировать, кадровые перемещения сотрудников, изменения в оплате труда или в других условиях (рис. 166, 167).

Рис. 166. Документ Кадровое перемещение организаций, вкладка Работники

Рис. 167. Документ Кадровое перемещение организаций, вкладка Начисления

Эта табличная часть, помимо полей Работник,Вид расчетаиРазмеримеет полеДействие. Оно может принимать одно из четырех значений:Начать; Изменить; Не изменять; Прекратить.

Эти значения устанавливают порядок изменения начислений, которые ранее относились к работнику. Перечислим варианты использования данных значений.

-

Если вы хотите прекратить начисление – выберите значение Прекратить;

-

Для того, чтобы оставить старое начисление без изменения – нужно выбрать параметр Не изменять;

-

Для того чтобы заменить одно начисление на другое нужно указать новое начисление и прекратить предыдущее.

-

Для того, чтобы изменить размер должностного оклада, нужно выбрать параметр Изменитьи указать новый оклад.

Обратите внимание на то, что на одну и ту же дату к работнику может применяться лишь одно начисление одного вида. Если нужно, чтобы на одну и ту же дату к работнику применялись два сходных начисления – можно создать второй аналогичный вид начисления, задав ему другое имя.

Увольнение с работы

Увольнение сотрудника с работы в системе кадрового учета можно выполнить при помощи документа Увольнение из организации (Кадры > Увольнение из организации)(рис. 168).

Рис. 168. Заполнение документа Увольнение из организации

Заполним поле Работникна основании справочника Сотрудники, в полеДата увольнениявведем дату увольнения работника, в полеПрекращать стандартные вычетыустановим флажок, а в полеОснование– выберем основание для увольнения.

Обычно основания для увольнения из организации укладываются в рамки Трудового Кодекса Российской Федерации. В системе предусмотрено автоматическое заполнение справочника Основания для увольнений из организации на основе специально подготовленного списка пунктов ТК РФ. Для того чтобы подобрать данные из этого списка, достаточно нажать на кнопку Подборв форме справочника, выбрать нужную строку, и, сделав по ней двойной щелчок, подтвердить выбор основания для увольнения.

Документ Увольнение из организацииможет выводить печатные формы №Т-8 и №Т-8а.

Заработная плата

Рассмотрим особенности исчисления, начисления, выплаты, депонирования заработной платы в 1С:Бухгалтерии. Прежде чем говорить о «зарплатных» действиях в программе, рассмотрим общую последовательность этих действий. Не все из приведенных этапов должны строго следовать друг за другом.

-

Оформление сотрудника на работу, используя документ Кадры > Прием на работу в организацию. Похожую роль может играть документКадры > Кадровое перемещение организаций, но он может воздействовать на тех сотрудников, которые уже приняты на работу.

-

Оформление документа Зарплата > Начисление зарплаты работникам организации. С помощью этого документа можно зарегистрировать в системе сведения о начисленных работнику суммах заработной платы, об удержанном НДФЛ. Надо отметить, что при заполнении этого документа бухгалтер обычно вынужден прибегать к самостоятельным расчетам. Этот документ, фактически, формирует расчетную ведомость по сотрудникам организации.

-

Оформление документа Зарплата > Зарплата к выплате. Фактически, этот документ предназначен для автоматизации создания платежной ведомости.

-

Оформление РКО(Касса > Расходный кассовый ордер) – если заработная плата выплачивается через кассу организации,Платежного поручения исходящего(Банк > Платежное поручение исходящее) в том случае если заработная плата выплачивается через банк. Эти документы можно заполнить на основании ранее созданного и проведенного документаЗарплата к выплате. Причем, в системе предусмотрена специальная обработка (Зарплата > Выплата зарплаты расходными ордерами), которая позволяет автоматически сформировать РКО на каждого сотрудника на основе платежной ведомости, созданной документомЗарплата к выплате. Эта обработка нужна тогда, когда заработную плату каждому работнику выплачивают на основании отдельного РКО.

-

Оформление документа Зарплата > Депонирование > Депонированиена тех сотрудников, которые заработную плату не получили. Причем, в будущем, выплата депонированных сумм отражается особым образом – например, с помощью РКО с соответствующим типом операции. В соответствии с законодательством, в том случае, если депонированные суммы не получены сотрудником в течение определенного периода, они могут быть зачислены в доход организации документомЗарплата > Депонирование > Списание депонентовв доходы организаций.

-

Заполнение документа Зарплата > Расчет ЕСНдля расчета Единого Социального Налога на заработную плату.

-

Заполнение документа Зарплата > Отражение зарплаты в регламентированном учете– для формирования проводок по учету заработной платы в бухгалтерском и налоговом учете.

В системе есть обработка Помощник по учету зарплаты (Зарплата > Помощник по учету зарплаты).

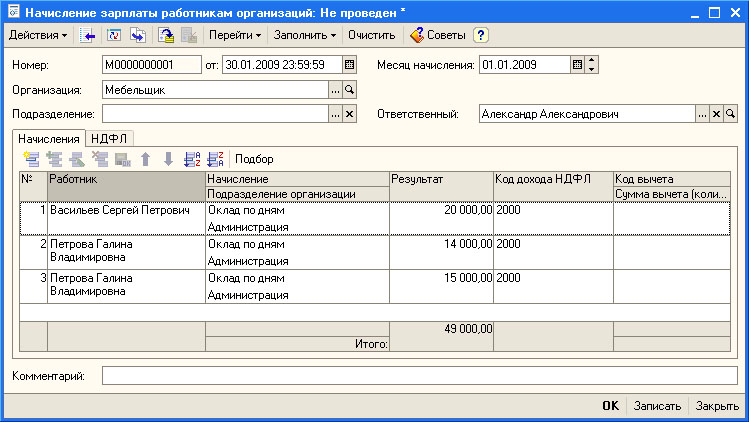

Начисление заработной платы

Операция начисления заработной платы в 1С:Бухгалтерии производится при помощи документа Начисление зарплаты работникам организаций (Зарплата > Начисление зарплаты работникам организаций) (рис. 169).

Обратите внимание на поля ОтиМесяц начисления. Последний день месяца здесь выставлен не случайно. Дело в том, что заработную плату в организациях обычно начисляют именно последним днем месяца, за который исчислена заработная плата. Делается это для того, чтобы начисление дохода по заработной плате соответствовало требованиям п. 2 ст. 223, гл. 23 «Налог на доходы физических лиц» НК РФ.

Система автоматически заполняет поля с информацией о дате документа и о месяце начисления. Эти поля можно редактировать вручную. Например, если у нас возникнет необходимость начислить заработную плату работнику, который уволен до истечения календарного месяца – мы сможем вручную отредактировать поле с датой нашего документа.

Рис. 169. Документ Начисление зарплаты работникам организаций

Документ имеет две вкладки. Вкладка Начислениязаполняется списком сотрудников и содержит информацию о начисленной заработной плате. ВкладкаНДФЛсодержит данные об НДФЛ, исчисленном на основе данных из вкладкиНачисления.

Предусмотрено несколько способов заполнения табличных частей документа:

-

Их можно заполнить вручную, используя кнопки Добавитьи заполняя их, выбирая нужные параметры в табличных частях и вводя необходимые параметры вручную.

-

Табличные части можно заполнить, воспользовавшись командой Заполнить > По плановым начислениям. Эта команда использует данные, которые хранятся в регистреПлановые начисления работников организации. В этот регистр данные заносятся при заполнении документов о приеме на работу, о перемещении, об увольнении работников.

-

Можно воспользоваться командой Заполнить > Списком работников. При выборе этой команды будет выведено окно для установки параметров отбора работников, после чего табличные поля будут заполнены.

-

Табличные части можно заполнить с помощью кнопок Подборв каждой из них. Нажатие на эти кнопки, которая открывает справочник сотрудников организации. Кроме того, табличная часть НДФЛ имеет кнопкуРассчитать– по ее нажатию происходит автоматический расчет НДФЛ на основании данных, хранящихся в табличном поле вкладкиНачисления.

Заполним поля автоматически на основе регистра сведений Плановые начисления работников организации (Заполнить > По плановым начислениям)(рис. 170).

Рис. 170. Заполненная автоматически вкладка Начисления

Переключимся на вкладку НДФЛ, нажмем на кнопкуРассчитать, на дополнительные вопросы программы ответим согласием (рис. 171).

Рис. 171. Заполненная вкладка НДФЛ

Важно помнить, что данные во вкладке НДФЛ автоматически не пересчитываются. Если вы вручную поменяли данные на вкладке Начисления– вам нужно обязательно нажать на кнопку Рассчитать, переключившись на вкладкуНДФЛ.

Программа автоматически рассчитала суммы НДФЛ исходя из перечисленных в табличной части Начислениясумм доходов и их кодов и исходя из данных по НДФЛ, которые были введены при заполнении сведений о физических лицах.

Размеры вычетов по НДФЛ периодически меняются. Для того, чтобы вручную, не дожидаясь очередного обновления программы, изменить эти размеры, можно воспользоваться справочником Размер стандартных вычетов НДФЛ (Зарплата > Учет НДФЛ и ЕСН > Размер стандартных вычетов НДФЛ). Так же этот справочник можно использовать для того, чтобы уточнить текущие размеры вычетов, установленные в программе или соответствие размеров вычетов их кодам.

По окончании работы с документом начисления заработной платы, можно сформировать некоторые отчеты. Например, для того, чтобы проверить правильность начисления зарплаты до того, как она найдет отражение в бухгалтерском учете, можно сформировать некоторые отчеты.

Отчет Зарплата > Расчетная ведомость(произвольная форма)предоставляет данные по начислениям и удержаниям (рис. 172).

Рис. 172. Отчет Расчетная ведомость

Этот отчет, как видно из его названия, построен по произвольной форме. С его помощью удобно проверять правильность начисления заработной платы. А вот если вам нужен отчет о расчете заработной платы, форма которого утверждена законодательно, а именно – это отчет по форме №Т-51, вам нужно выполнить команду Зарплата > Расчетная ведомость Т-51.

Можно вывести расчетные листки сотрудников командой Зарплата > Расчетные листки.

Учет выплаты заработной платы

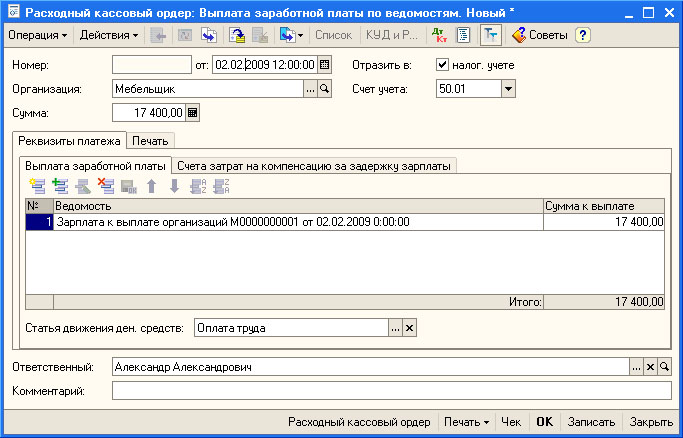

Для того, чтобы приступить к выплате заработной платы, нужно сформировать соответствующую ведомость. В частности, это платежная ведомость по форме №Т-53 или расчетно-платежная ведомость – форма №Т-49. Для этой цели в 1С:Бухгалтерии предусмотрен документ Зарплата к выплате (Зарплата > Зарплата к выплате) (рис. 173).

Рис. 173. Документ Зарплата к выплате

При заполнении этого документа нужно знать некоторые особенности. Так, можно заполнить его (в частности, речь идет о табличной части Зарплата к выплате) автоматически, воспользовавшись командамиЗаполнить > По задолженностина конец месяца илиЗаполнить > Списком работников.

Первый вариант подходит в том случае, если вы хотите заполнить документ по материалам, хранящимся в регистре Взаиморасчеты с работниками организаций. В документ попадут все сотрудники организаций, которым организация что-то должна. Во втором случае в автоматически формируемый список можно включить сотрудников определенных подразделений, включить еще некоторые способы отбора.

При необходимости можно заполнить табличную часть, подбирая сотрудников по кнопке Отборили вводя информацию о них после создания вручную (кнопкойДобавить) новых строк табличной части.

Кнопка Рассчитать, расположенная рядом с кнопкойЗаполнить, позволяет, после заполнения табличной части списком сотрудников, рассчитать задолженность организации перед ними и внести нужные суммы в документ.

Обратите внимание на поле Способ выплаты. Здесь доступны два варианта –Через кассу и Через банк. При выплате через кассу возможны ситуации, когда сотрудник не получил заработную плату, что на одном из следующих шагов по учету зарплаты приведет к депонированию невыплаченных сумм. Соответственно, при выплате через кассу выплата оформляется при помощи расходного кассового ордера. При выплате через банк перечисление денежных средств оформляется с помощью платежного поручения.

Дата документа формирования платежной ведомости может быть больше даты документа начисления заработной платы.

Рассмотрим, как будет заполнено табличное поле документа после выбора команды Заполнить > По задолженности на конец месяца(рис. 174).

Рис. 174. Заполнение табличной части Зарплата к выплате на основании данных о задолженности перед сотрудниками на конец месяца

После заполнения списка сотрудников, заполним поле Суммадля каждого из сотрудников. Это делается кнопкойРассчитать, которая расположена на панели инструментов формы документа (рядом с кнопкойЗаполнить). При нажатии на эту кнопку система предложит сохранить несохраненный документ.

При необходимости суммы к выплате можно отредактировать вручную.

Обратите внимание на поле Отметка. Оно может содержать следующие значения:

-

Не выплачено;

-

Выплачено;

-

Задепонировано;

Это поле заполняется по результатам выплаты заработной платы. Выплата ведется с использованием платежной ведомости (форма №Т-53) или расчетно-платежной ведомости (форма №Т-49). Формы этих ведомостей можно распечатать из документа. Например, на рис. 175 вы можете видеть форму платежной ведомости.

Рис. 175. Форма платежной ведомости

До того, как станет известно, действительно ли заработная плата по ведомости выплачена (при способе выплаты через кассу), документ Зарплата к выплате организаций не проводится. После того, как средства будут выплачены (или не выплачены и предназначены для депонирования), документ снова открывают, меняют значения в поле Отметка с Не выплаченонаВыплаченоилиЗадепонировано, после чего проводят документ.

Для формирования расходного кассового ордера на основе нашего документа, выделим его в списке документов и выберем команду контекстного меню На основании > Расходный кассовый ордер.

На рис. 176 вы можете видеть РКО, заполненный на основании нашего документа.

Рис. 176. РКО, введенный на основании документа Зарплата к выплате

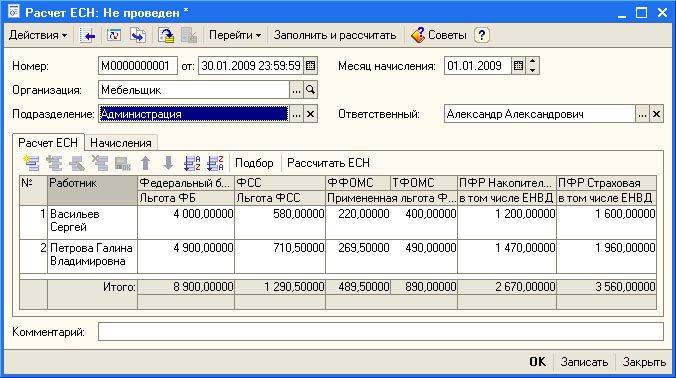

Расчет отчислений на социальные нужды

Прежде чем заниматься расчетом ЕСН, нужно проверить ставки отчислений на социальные нужны. Сделать это можно, воспользовавшись командой меню Зарплата > Учет НДФЛ и ЕСН > Сведения о ставках ЕСН и ПФР. Когда будет открыта форма регистра сведенийСведения о ставках ЕСН и ПФРпо шкале для несельскохозяйственных производителей на 2009 год, ее можно заполнить автоматически, нажав на кнопкуЗаполнить.

Эти параметры одинаковы для всех организаций, а ставка взноса на страхование от несчастных случаев зависит от рода деятельности, которой занято предприятие.

Эту ставку следует заполнять самостоятельно для каждой организации, по которой ведется учет (Зарплата > Учет НДФЛ и ЕСН > Ставка взноса на страхование от несчастных случаев).

Теперь, для расчета и начисления отчисления на социальные нужды, воспользуемся документом Расчет ЕСН (Зарплата > Расчет ЕСН). Если до заполнения документа работникам организации была начислена заработная плата, мы можем создать документ, после чего нажать в его панели инструментов кнопкуЗаполнитьи рассчитать. По нажатию этой кнопки документ заполняется автоматически (рис. 177).

Рис. 177. Документ Расчет ЕСН, вкладка Расчет ЕСН

Вкладка Начисления(рис. 178) содержит информацию о начислениях по работникам

Рис. 178. Документ Расчет ЕСН, вкладка Начисления

Отражение заработной платы в регламентированном учете

На рис. 179 вы можете видеть документ, который мы создали и автоматически заполнили данными по отражению в учете заработной платы, удержания НДФЛ и отчислений на социальные нужды.

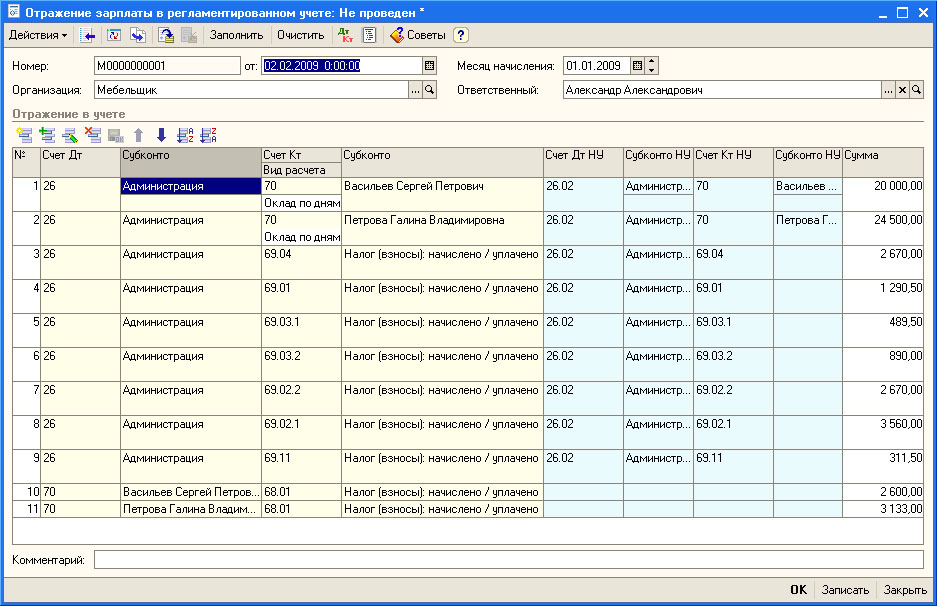

Рис. 179. Документ Отражение зарплаты в регламентированном учете

Автоматическое заполнение документа производится с помощью кнопки Заполнить. Он формирует необходимые проводки в бухгалтерском и налоговом учете, руководствуясь, во-первых – способами отражения заработной платы в учете, заданными для видов начислений работников, во-вторых – документамиНачисление зарплатыиРасчет ЕСН(заполненными и проведенными) за соответствующий период. В результате документ формирует проводки. При необходимости документ можно отредактировать вручную.

Отчеты по оплате труда

В 1С:Бухгалтерии предусмотрено формирование различных отчетов, связанных с оплатой труда и налогообложением. В частности, это следующие отчеты:

-

Зарплата > Структура задолженности перед работниками.Этот отчет позволяет получить данные о задолженности перед работниками за определенный период. Выводятся сведения о начальном сальдо расчетов, об объеме начисленных и выплаченных работникам средств, а так же о конечном сальдо по расчетам с работниками.

-

Зарплата > Анализ расходов на оплату труда.Отчет позволяет проанализировать расходы организации на оплату труда, включая начисления сотрудникам и отчисления на социальные нужды в разрезе счетов учета расходов, счетов учета расчетов по оплате труда, счетов отчислений на социальные нужды.

-

Зарплата > Учет НДФЛ и ЕСН > Налоговая карточка 1-НДФЛ. Отчет позволяет сформировать Налоговую карточку по учету доходов и налога на доходы физических лиц (форма №1-НДФЛ) для работников организации в соответствии с приказом Министерства по налогам и сборам Российской Федерации от 31 октября 2003 г. N БГ-3-04/583

-

Зарплата > Учет НДФЛ и ЕСН > Сведения о доходах физических лиц 2-НДФЛ.Отчет позволяет сформировать Справку о доходах физического лица (форма №2-НДФЛ).

-

Зарплата > Учет НДФЛ и ЕСН > Индивидуальная карточка по ЕСН. Отчет формирует справку Карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога а также сумм налогового вычета за год. Карточка формируется в соответствии с Приказом МНС РФ от 27 июля 2004 г. N САЭ-3-05/443.

-

Зарплата > Учет НДФЛ и ЕСН > Индивидуальная карточка по ОПС. Формирует отчет Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм страховых взносов на обязательное пенсионное страхование за год.

Документы, отчеты и другие системные объекты, доступные в меню Кадры > Персонифицированный учет, позволяют готовить формы отчетности по персонифицированному учету для системы Государственного Пенсионного Страхования.