Содержание

Задолженность в пользу акт сверки что означает

Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам. Развернутое Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами. Дебет и кредит в АС Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг.

Важно![]() Это значит, что он деньги заплатил, а услуги не получил (это по ихним данным так выходит).У вас в учете, может быть все наоборот — именно поэтому, в акте есть 2 раздела : «по данным ООО «Василек» и по данным ЗАО «Колокольчик». Инфо

Это значит, что он деньги заплатил, а услуги не получил (это по ихним данным так выходит).У вас в учете, может быть все наоборот — именно поэтому, в акте есть 2 раздела : «по данным ООО «Василек» и по данным ЗАО «Колокольчик». Инфо![]() Если эти разделы совпадают, значит учет и у Василька и у Колокольчика одинаковый, все документы есть и у тех и у других, разногласий не имеется. Если же по данным одной организации одно, а по данным другой организации другое — тогда значит какой-то косяк — документы не оформлены/не получены, оплата не туда пошла, много чего бывает. Вот с этим и надо разбираться. Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

Если эти разделы совпадают, значит учет и у Василька и у Колокольчика одинаковый, все документы есть и у тех и у других, разногласий не имеется. Если же по данным одной организации одно, а по данным другой организации другое — тогда значит какой-то косяк — документы не оформлены/не получены, оплата не туда пошла, много чего бывает. Вот с этим и надо разбираться. Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved.

Вход на сайт

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные.

Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений.

Внимание![]() Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым. В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными.

Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым. В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными.

Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Alexey кто-то должен ООО «ИЮ» 107.000 Тимур Если не знаете, рассуждайте логически: Вы не ООО «ИЮ», а задолженность В ПОЛЬЗУ ООО «ИЮ», значит это им ДОЛЖНЫ! ))) Александр Конечно Вы ООО «ИЮ» )) Алексей Это будет в их пользу. Значит вы должны

- Подскажите пожалуйста где, а точнее в каком банке самое дешевое годовое обслуживание дебетовой золотой карты???

- У кого есть пластиковая карточка ВИЗА VISA? нужен совет

- Количество именно пшеницы в 1990 году?!

- Восстановление карты сбербанк: моментум.

- что можно или лучше написать в резюме в графе умения ?

- верите ли вы что есть вклад по которому к какой либо знаменательный дате в истории страны я получу больше процентов?

- у меня малолетний ребенок я взял в магазине ноут и платить нужно 5 штук в месяц я безработный что сделает со мной банк

- Подскажите пожалуйста сколько должно быть кв.

Для того, чтобы быть другом, не обязательно быть собакой teta Беларусь, Брест #5 2 декабря 2011, 13:59 Понятно, спасибо) Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления…

#6 22 декабря 2015, 16:32 В акте сверки от нашего поставщика указано»…задолженность в пользу ЧСУП «ХХ» 200 руб»- это значит, что мы НЕ должны, это переплата наша,или мы должны доплатить 200 руб.? Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… #7 22 декабря 2015, 16:44 ღ Katerina ღ писал(а): В акте сверки от нашего поставщика указано»…задолженность в пользу ЧСУП «ХХ» 200 руб»- это значит, что мы НЕ должны, это переплата наша,или мы должны доплатить 200 руб.? Вы должны доплатить 200 ЧСУП «ХХ» Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления…

Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую.

Соответственно, закрытие задолженности будет происходить отгрузками.Что такое дебет, расскажет это видео: Как читать Чтение акта сверки целесообразно начинать с самого начала.

Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое. Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта.

При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки Как заполнить Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

Как правильно читать акт сверки

Цели подписания

В акте сверке отражаются сведения о расчетах между двумя экономическими субъектами за определенный период. Периодичность сверок на законодательном уровне не утверждена, поэтому контрагенты могут самостоятельно выбрать ее и зафиксировать в договоре, либо составлять документ только при возникновении спорных ситуаций.

Подписывать акты сверок с контрагентами необходимо для следующих целей:

- Своевременное выявление ошибок в учете. Самыми распространенными из них являются задвоенные суммы, когда один и тот же документ бухгалтерия проводит 2 раза, и отсутствие суммы в акте по причине не предоставления документов на поставленный товар.

- Предъявление суду в качестве доказательства. Но следует учитывать, что акт сверки не попадает в разряд первичной документации, и нередко оппоненту удается оспорить его действительность в суде. В качестве основного довода выступает отсутствие подписи уполномоченного лица, так как акты обычно подписывают главные бухгалтера, а не руководители. Если у бухгалтера отсутствует официальная доверенность на подписание подобного рода документов, акты с проблемными контрагентами лучше подписывать директором организации.

- Приостановка срока исковой давности. Подписание акта сверки доказывает факт признания долга неплательщиком, поэтому с этого момента срок исковой давности начинает повторный отсчет.

- Проведение взаимозачета по встречной задолженности. В данном случае акт сверки помогает определиться с конечными суммами задолженностей.

- Инвентаризация расчетов с контрагентами. Это обязательная процедура, которую следует проводить не менее 1 раза в год. Выявить достоверные суммы дебиторской и кредиторской задолженности можно только путем подписания актов сверок.

- Формирование списка кредиторов во время процедуры банкротства. Кредитор, вовремя не подтвердивший наличие задолженности с помощью акта сверки, лишается права ее дальнейшего истребования.

Составление актов сверок не является законодательно установленной обязанностью организаций. По этой причине не существует единого образца бланка акта сверки, поэтому разработать его форму можно самостоятельно.

К тому же большинство фирм для ведения бухучета использует специальные программные продукты, позволяющие автоматически формировать акты сверок с наличием всех обязательных реквизитов.

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

- порядковый номер и дату документа (указывается в назначении платежа в платежном поручении при возникновении необходимости сделать доплату по акту сверки);

- наименования компаний (если наименование широко распространено, для лучшей идентификации имеет смысл указать ИНН и ОГРН);

- период сверки;

- сальдо (остаток) на начало периода;

- обороты по дебиту и кредиту (произведенные оплаты и суммы поставок);

- реквизиты документов (номера и даты накладных, актов на оказание услуг, платежных поручений);

- сальдо на конец периода (цифрами и прописью).

Акт должен включать 2 таблицы для заполнения данных, одна из которых оставляется пустой, чтобы получатель смог внести в нее данные своего учета. Документ составляется в 2-х экземплярах и подписывается уполномоченным лицом с указанием ФИО и должности (главный бухгалтер или директор). Акт также проштамповывается печатью при ее использовании в организации.

Как сверять данные по акту

При получении акта сверки от контрагента возможны 3 варианта ответных действий:

- Подтвердить остаток при совпадении в расчетах.

- Составить акт разногласий.

- Проигнорировать сверку (при отсутствии пункта о периодичности сверки в договоре и при наличии более неотложных дел, акт можно вовсе не рассматривать).

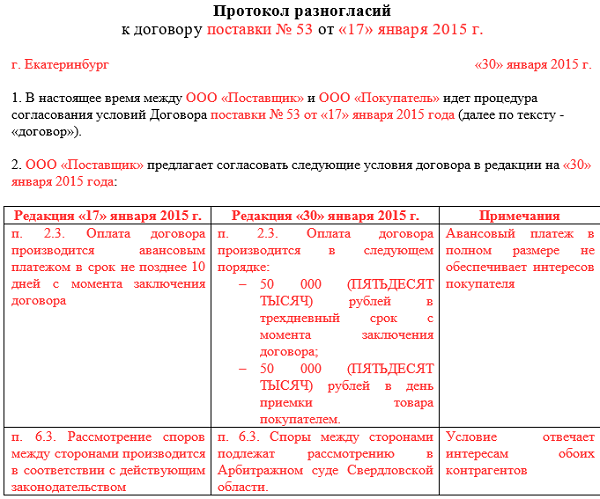

Если с 1-м и 3-м пунктом все просто, то 2-й требует внимательности к правилам его оформления. Акт разногласий оформляется отдельным документом с обязательной ссылкой на дату и номер акта сверки, на основе которого он составляется.

Перед табличной частью указывается дата получения спорного акта сверки и наименования сторон, а также реквизиты договора, по которому осуществляется поставка товара или предоставление услуг. В располагаемую ниже таблицу вносятся данные, вызвавшие разногласия. Она включает такие графы:

- номер спорного пункта из акта;

- предмет разногласий (сумма);

- собственная версия (сумма с указанием обосновывающих ее документов).

Скачать пример протокола можно здесь.

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком. Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем. В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ. Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки. Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки. Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- Акт сверки по аренде. Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо. Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

С налоговой службой

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Направить в инспекцию его можно письмом, либо в электронном виде по ТКС. Второй вариант требует наличия у налогоплательщика квалифицированной электронной подписи.

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г. Так как с 2017 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами. Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.

Несмотря на то, что сверка взаиморасчетов не является обязательной процедурой, и закон позволяет вовсе ее не проводить, на практике это может привести к серьезным проблемам. В случае с бюджетными расчетами вы можете просто не знать о наличии у вас недоимки по налогам, пока вас не уведомят о начисленных в связи с этим штрафах. А игнорирование сверок с контрагентами может привести к истечению срока исковой давности по задолженности дебиторов, и вернуть свои деньги не удастся даже в судебном порядке.

>Дебет и кредит в акте сверки – что это такое простыми словами

Понятие дебета и кредита простым языком

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя. Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ. Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо. Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

Дебет, кредит, сальдо

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно. Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется. В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62. Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей