Содержание

- 6-НДФЛ за 2 квартал 2019: новая форма

- Как заполнить 6-НДФЛ за 2 квартал 2019 года в различных ситуациях: отчеты на частые вопросы

- 6-НДФЛ за 1 квартал 2019 года: образец заполнения

- Штрафы за несдачу 6-НДФЛ в 1 квартале 2019 года

- Куда сдавать 6-НДФЛ за 1 квартал и любой другой период?

- Образец заполнения 6-НДФЛ за 1 квартал: титульный лист

- 6-НДФЛ: пример заполнения за 1 квартал

- Новый вид отчетности — расчет сумм НДФЛ, структура и состав декларации

- СКАЧАТЬ форму 6-НДФЛ 2019, Образец, пример заполнения за квартал, полугодие, год

- СКАЧАТЬ новую форму 6-НДФЛ

- Порядок заполнения формы 6-НДФЛ

- СКАЧАТЬ старую форму 6-НДФЛ

- Пример заполнения формы за 9 месяцев 2018 г. в формате pdf

- Пример заполнения формы за 9 месяцев 2018 г. в формате xls

- КАК Заполнить Разделы 6-НДФЛ — подсказки

- 100+ Примеров как заполнить декларацию

- ПРИМЕРЫ заполнения 6-НДФЛ на реальных примерах

- ДАТА получения ДОХОДА, СРОКИ ПЕРЕЧИСЛЕНИЯ НДФЛ

- Способы сдачи и Сроки представления расчетов по НДФЛ

- Ответственность налоговых агентов: штрафы и приостановление операций по счетам

- В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

- Уточненный расчет по форме 6-НДФЛ

- 6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

- 6-НДФЛ нюансы заполнения декларации

- Как заполнить декларацию при досрочной выплате зарплаты

- Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

- После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

- Нулевая 6-НДФЛ: сдавать или не сдавать…

- ПИСЬМООб отсутствии обязанности представлять расчет 6-НДФЛза I квартал 2016 года

- Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

- Заработная плата выдана досрочно: когда перечислять НДФЛ

- Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

- 6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

- 6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

- Отражаем премию в 6-НДФЛ

- Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

- Как заполнить 6-НДФЛ при выплате физлицу дивидендов

- Куда сдавать расчет

- Выплаты в следующем отчетном периоде

- НДФЛ с аванса при выплате в последний день месяца

- Зарплата и компенсация за отпуск при увольнении

- Перерасчет отпускных после выплаты годовой премии

- Нулевые выплаты по зарплате

- Досрочная выплата зарплаты

- Задолженность по зарплате и отпускным

- Арендная плата физлицу раз в квартал

- Второй отчет 6-НДФЛ в этом году — как заполнить без ошибок?

- Нюансы заполнения формы 6-НДФЛ в 2019 году

- Пример заполнения строк 6-НДФЛ (образец)

- 6-НДФЛ: порядок заполнения за 1 квартал

- 6-НДФЛ 2019: образец заполнения

- 6-НДФЛ за 1 квартал 2018 года

6-НДФЛ за 2 квартал 2019: новая форма

Отчетность по НДФЛ за 2 квартал 2019 года надо сдать по новой форме. Бланк ФНС утвердила приказом от 17.01.18 № ММВ-7-11/18@. Скачать новую форму 6-НДФЛ можно по ссылке ниже.

Чтобы скачать файл, кликните по ссылке

Налоговый агент, который выплатил доходы 24 физлицам или меньше, вправе выбирать, как сдать расчет: на бумаге или по электронке. Если доходы получили 25 физлиц и более, то отчет можно сдать только по электронке (п. 2 ст. 230 НК РФ).

Компания сдает расчет в инспекцию по месту регистрации. Но есть исключения:

- крупнейшие компании сдают 6-НДФЛ и в инспекцию по месту учета головного офиса и подразделений (письмо ФНС от 19.12.16 № БС-4-11/24349@);

- организация с подразделениями сдает отчет за сотрудников подразделений по месту их учета, а работников головного офиса — в налоговую по месту учета компании.

Предприниматели сдают расчет в инспекцию по месту жительства. Если они некоторые виды деятельности перевели на вмененку или патент, то за сотрудников на спецрежиме необходимо сдавать расчет по месту ведения бизнеса (п. 2 ст. 230 НК).

Если компания переехала, то в новую инспекцию она должна сдать два расчета 6-НДФЛ — со старым и новым ОКТМО (письмо ФНС России от 27.12.16 № БС-4-11/25114). После переезда новая инспекция поставит компанию на учет и откроет две карточки расчетов по НДФЛ — с ОКТМО по старому и новому месту учета. Поэтому если сдать отчет с одним ОКТМО, то инспекторы доначислят налог.

Отчет состоит из титульного листа и двух разделов. Инструкция заполнения 6-НДФЛ за 2 квартал 2019 года с примерами поможет заполнить бланк (см. ниже).

Материалы по заполнению 6-НДФЛ за 2 квартал 2019 года (полугодие)

Ольга Петровна Столова, заместитель начальника отдела УФНС по г. Москве рассказала, как подготовить отчетность без ошибок.

Смотреть вебинар

Образец заполнения 6-НДФЛ за 2 квартал 2019 годаСкачать бесплатно

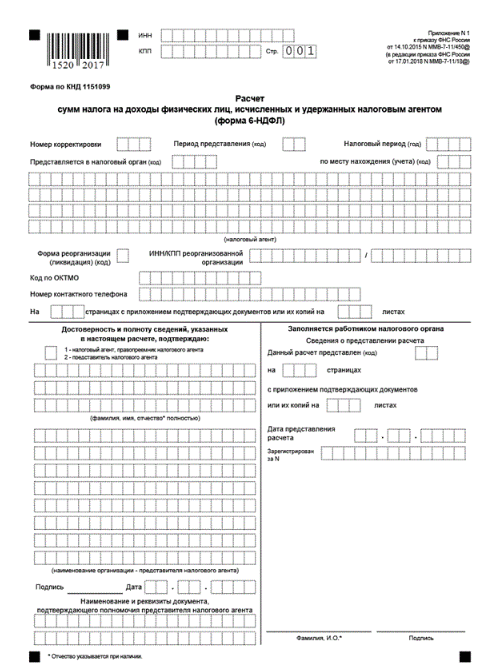

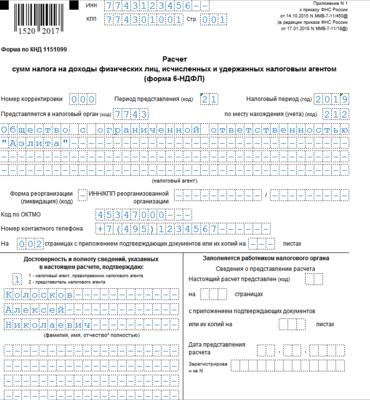

Заполнение 6-НДФЛ за 2 квартал 2019 года: титульный лист

Сверху запишите ИНН налогового агента — компании или предпринимателя. Продублируйте эти данные на остальных листах. ИНН начинайте записывать с первой ячейки. У организации в последних двух ячейках будут стоять прочерки.

Если компания сдает первичный отчет, то номер корректировки — «000». Если агент уточняет расчет первый раз, то номер будет «001» и т. д.

В новом бланке с поправками из приказа № ММВ-7-11/18@ титульный лист дополнили двумя новыми полями: «Форма реорганизации (ликвидации)» и «ИНН/КПП реорганизованной организации». Эти поля не для всех. Их заполняют только правопреемники реорганизованной компании. Остальным налоговым агентам поля надо оставить пустыми.

В поле «Форма реорганизации» правопреемнику необходимо ставить код. Шесть кодов формы реорганизации есть в приложении № 4 к приказу № ММВ-7-11/450@ (в ред. приказа № ММВ-7-11/18@). Например, при ликвидации берите код 0, а при слиянии организаций — 2.

Правопреемник также заполняет ИНН и КПП компании, которая реорганизовалась.

Все компании ставят код периода представления. Он зависит от того, за какой период компания сдает отчет:

- 21 — 1 квартал (2018);

- 32 — полугодие;

- 33 — 9 месяцев;

- 34 — год.

В поле «Налоговый период» поставьте год, за который компания сдает отчет. Например, «2019».

Запишите код налогового органа. Уточнить его можно на сайте ФНС с помощью бесплатного сервиса «Адрес и платежные реквизиты вашей инспекции».

Код по месту нахождения может быть следующим (приложение 2 к порядку, утв. приказом № ММВ-7-11/450@):

| Наименование | Код в расчете за 2 квартал 2019 года |

|---|---|

| По месту жительства индивидуального предпринимателя | 120 |

| По месту жительства члена (главы) крестьянского (фермерского) хозяйства | 124 |

| По месту жительства адвоката | 125 |

| По месту жительства нотариуса | 126 |

| По месту учета российской организации, которая не относится к крупнейшим | 214 |

| По месту учета в качестве крупнейшего налогоплательщика | 213 |

| По месту нахождения правопреемника, который не относится к крупнейшим | 215 |

| По месту учета правопреемника – крупнейшего налогоплательщика | 216 |

| По месту нахождения обособленного подразделения российской организации | 220 |

| По месту ведения деятельности индивидуального предпринимателя | 320 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

В следующих четырех строчках запишите сокращенное название налогового агента. Если краткого названия нет, то пишите полное.

Поставьте код ОКТМО и номер контактного телефона. Стоит записать номер бухгалтерии или главбуха.

Количество страниц и подтверждающих документов запишите после того, как заполните отчет. Например, отразите «—2» страницы.

Затем заполните часть «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Если расчет сдает сама компания, то поставьте я впервой ячейке 1. Если вы сдаете отчет через представителя, то поставьте 2.

Достоверность сведений в 6-НДФЛ теперь могут подтвердить правопреемники. Они ставят те же коды, что и остальные налоговые агенты.

Директор или представитель должны расписаться и поставить дату заполнения расчета.

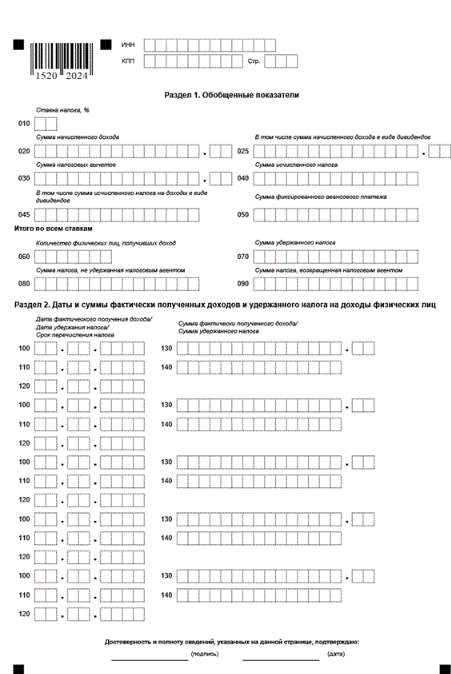

Заполнение 6-НДФЛ за 2 квартал 2019 года: раздел 1

В разделе 1 компании пишут общие суммы доходов, налога и вычетов за отчетный период. Раздел 1 заполняют нарастающим итогом с начала года (письмо ФНС России от 18.02.16 № БС-3-11/650@).

Все числовые значения начинайте писать с первой ячейки. Если остается место, то после цифры ставьте прочерки. Если требуется записать целые рубли, то в ячейках с копейками надо также поставить прочерки.

В строке 010 запишите ставку налога. Компания может удерживать НДФЛ по разным ставкам. Например, 13 и 30 процентов. В таком случае заполните отдельные строки 010-050 для каждой ставки.

Зарплата и дивиденды облагаются по одинаковой ставке 13 процентов. Но только ее устанавливают разные пункты статьи 224 НК. Не смотря на это зарплату и дивиденды можно отразить в одном блоке строк 010-050.

В строке 020 отразите доходы, дата выплаты которых выпала на расчетный период. Не показывайте в расчете выплаты, которые не облагаются налогом полностью. Например, материальную помощь при стихийных бедствиях (п. 8.3 ст. 217 НК).

Выплаты, которые частично облагаются налогом, покажите только в облагаемой части. Например, суточные в поездках по России освобождены от налога в размере 700 руб. (п. 3 ст. 217 НК). Если компания выплатила 1000 рублей суточных, то в строку 020 надо включить только 300 руб. (1000 — 700).

В строке 020 надо отразить все доходы, дата получения которых приходится на отчетный период. Доходы в строке 020 показывайте полностью, не уменьшая на вычеты и НДФЛ.

Дата получения дохода в 6-НДФЛ за 2 квартал 2019 года

| Вид дохода | Дата получения дохода |

|---|---|

| Зарплата (в том числе аванс) | Последний день месяца, за который начислена зарплата |

| Больничные |

День выплаты |

| Суточные сверх лимита | Последний день месяца, в котором руководитель утвердил авансовый отчет |

| Отпускные | День выплаты |

| Материальная помощь | День выплаты |

| Дивиденды | День выплаты |

| Материальная выгода по займу | Последний день месяца, за который рассчитана материальная выгода |

| Выплаты по договору подряда | День выплаты |

| Выплаты при увольнении | День выплаты (последний рабочий день) |

В строку 025 запишите только дивиденды, которые организация выдала в отчетном (расчетном) периоде. Эта строка расшифровывает строку 020. Не смотря на то, что акционерные общества не отражают дивиденды в 2-НДФЛ, в расчете 6-НДФЛ их надо показать.

В строке 030 запишите сумму налоговых вычетов по доходам из строки 020: стандартные, социальные, имущественные и профессиональные (если их предоставляет организация). Имущественный вычет отразите в 6-НДФЛ за период, в котором сотрудник принес уведомление из инспекции. Даже если сотрудник предоставил документ в середине года, расчет за предыдущие кварталы не уточняйте (письмо ФНС от 12.04.17 № БС-4-11/6925@).

В строке 040 запишите сумму исчисленного НДФЛ по ставке налога из строки 010. В идеале должно выполняться равенство:

Строка 040 = (Строка 020 — Строка 030) × Строка 010

Но соотношение выполняется не всегда. Возможна погрешность 1 руб. на каждого работника и на количество выплат. Допустимое расхождение считают по формуле:

Расхождение = Количество работников в строке 060 × 1 руб. × Количество строк 100.

Разница возникает из-за того, что исчисленный НДФЛ компания считает по каждому работнику и округляет до целых рублей. Затем налог по каждому работнику складывают и отражают итог в строке 040. Если умножить всю базу на ставку, то результат может отличаться на несколько рублей от суммы налога в строке 040.

Не подгоняйте показатели вручную, иначе по итогам года суммы налога в 6-НДФЛ не сойдутся с данными в справках 2-НДФЛ.

Инспекторы не будут требовать пояснения, если расхождение в расчете компании в пределах допустимой разницы. Если расхождение больше допустимого, возможна ошибка. Это может означать, что компания занизила налог или удержала лишнее. Тогда потребуется пояснить расхождения или уточнить 6-НДФЛ.

В строке 045 запишите НДФЛ, который компания исчислила с дивидендов.

Строку 050 надо заполнять, если компания уменьшала НДФЛ с доходов иностранца на авансы, которые он перечислил за патент. То есть ее заполняют организации, у которых трудятся иностранцы с патентом. Сумма в строке не может превышать общую величину исчисленного налога (письмо ФНС от 10.03.16 № БС-4-11/3852).

Блок со строками 060-090 надо заполнить только один раз, даже если компания облагала доходы по разным ставкам. В этих строках запишите общие показатели по всем выплатам. По правилам заполнения блок строк 060-090 должен быть на первой странице расчета (п. 3.2 приложения 2 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@).

В строке 060 запишите количество физлиц, которым компания платила облагаемые доходы. А вот сотрудницу, которая получала только ежемесячное пособие по уходу, считать не нужно. Если число в строке больше 24, отчет необходимо сдать по электронке.

В строке 070 запишите налог, который компания удержала в расчетном периоде. Если организация начислила доход в одном периоде, а выплатила только в следующем, то доход и налог все равно потребуется показать в 6-НДФЛ за предыдущий период. Начисленный доход запишите с троку 020, исчисленный налог — в строку 040. Удержанный налог в строке 070 не отражайте (письмо ФНС от 29.11.16 № БС-4-11/22677@).

Если организация начислила доход в одном периоде, а выплатила только в следующем, НДФЛ с дохода все равно требуется показать в разделе 1. То есть в годовом 6-НДФЛ надо отразить НДФЛ с зарплаты за декабрь в строке 070.

Сумма удержанного налога в строке 070 может не совпадать с суммой исчисленного НДФЛ в строке 040. Такое возможно, когда исчисленный НДФЛ невозможно удержать до конца года или когда доход получен в одном квартале, а налог с него компания удержала в другом.

В строке 080 запишите налог, который компания не смогла удержать. При заполнении годовой 6-НДФЛ налоговый агент точно будет знать эту величину.

Если компания составляет промежуточный отчет, эту строку надо заполнить, только если до конца года компания точно не удержит налог с выплаты или натурального дохода. Если сотрудник получил натуральный доход, с которого компания сможет удержать налог в будущих месяцах, то не показывайте его как неудержанный.

В строке 090 запишите излишне удержанный налог, который компания вернула «физикам» в отчетном периоде.

Важно

Налоговики проверят 6-НДФЛ и расчеты по взносам по новому контрольному соотношению. Убедитесь, что у вас нет расхождений

Заполнение 6-НДФЛ за 2 квартал 2019 года: раздел 2

Раздел 2 состоит из нескольких блоков строк 100–140. В него вносят данные только за последний квартал — отчетный период. Иначе суммы задвоятся.

Чтобы заполнить раздел, нужно разбить все выплаченные доходы по датам. Кроме того, в разделе показывают суммы налога, даты удержания налога и сроки перечисления.

В разделе 2 выплаты, по которым совпадают даты получения дохода, удержания НДФЛ и сроки оплаты налога, объедините в один блок. Если хотя бы одна из дат не совпадает, покажите выплаты в разных блоках. Количество блоков в разделе 2 неограниченно.

В строке 100 отразите дату, когда работник фактически получил доход. Эту дату надо определить по НК РФ.

Как определить даты для раздела 2 расчета 6-НДФЛ за 2 квартал 2019 года

| Выплата | Дата получения дохода (строка 100) |

Дата удержания (строка 110) |

Дата перечисления (строка 120) |

|---|---|---|---|

| Зарплата, премии и доплаты | Последний день месяца, за который начислена зарплата | День выдачи зарплаты за вторую половину месяца | День, следующий за выдачей зарплаты за вторую половину месяца |

| Отпускные и пособия по болезни | День выплаты отпускных и пособий | Последний день месяца, в котором работник получил деньги | |

| Зарплата и компенсация отпускных при увольнении | День выплаты, обычно это последний рабочий день сотрудника в компании | День выплаты дохода | День, следующий за выплатой дохода |

| Сверхлимитные суточные | Последний день месяца, в котором утвержден авансовый отчет | День выплаты ближайшего денежного дохода, с которого можно удержать НДФЛ | День, следующий за выплатой дохода, с которого удержан НДФЛ |

| Материальная выгода от экономии на процентах | Последний день каждого месяца, в котором действует договор займа | — | |

| Доходы в натуральной форме | День передачи доходов в натуральной форме | — | — |

| Выплаты подрядчику | День выплаты дохода | — | День, следующий за выплатой дохода |

расчета дата получения дохода одна — последний день месяца, за который компания начислила зарплату. Неважно, на рабочий или выходной день выпадает эта дата — все равно запишите последнее число.

В строке 110 покажите дату, когда компания удержала налог с доходов физлица. По кодексу это день, когда компания выдала «физику» деньги из кассы или перечислила на счет в банке (п. 4 ст. 226 НК РФ).

Налог с доходов в натуральной форме или материальной выгоды компания удерживает с ближайшей зарплаты. В таком случае запишите в строке 110 день, когда выдали зарплату, с которой удержали налог.

В строке 120 запишите крайний срок перечисления налога. При заполнении этой строки надо учитывать рабочие и выходные дни. В строке 120 должны стоять только рабочие дни. При этом день, когда фактически компания перечислила в бюджет налог, значения не имеет. Его вообще не надо показывать в 6-НДФЛ. Сведения о дате уплаты и так будут у налоговиков.

В строке 130 запишите выданные доходы в рублях и копейках. Сумма строк 130 раздела 2 не должна совпадать со значением в строке 020 в разделе 1.

Далее смотрите, ответы на частые вопросы по заполнению 6-НДФЛ за 2 квартал 2019 года.

Как заполнить 6-НДФЛ за 2 квартал 2019 года в различных ситуациях: отчеты на частые вопросы

На вебинаре вы задали лектору более 50 вопросов, большая часть ‒ о том, как заполнить 6-НДФЛ. Ольга Петровна отобрала самые интересные вопросы и ответила на них.

Пришел исполнительный лист по сотруднику. В день перечисления зарплаты мы отправляем алименты его бывшей супруге. Как заполнить 6-НДФЛ?

Удержание алиментов не изменяет порядок заполнения 6-НДФЛ. Алименты — это часть зарплаты сотрудника уже за вычетом НДФЛ. Компания перечисляет зарплату сотруднику — только одну ее часть она выдает на руки или перечисляет на карту, другую в виде алиментов отправляет получателю по исполнительному листу.

В разделе 1 расчета запишите сумму начисленной зарплаты и удержанного НДФЛ. В строке 100 раздела 2 поставьте последний день месяца, за который компания начислила вознаграждение. В строке 110 запишите дату перечисления зарплаты и алиментов, в строке 120 — следующий рабочий день. В строке 130 запишите начисленную зарплату, в строке 140 — перечисленный НДФЛ.

В январе выплатили сотруднику материальную помощь 4 тыс. руб. С нее не удерживали НДФЛ. В расчете 6-НДФЛ выплату не отражали. В июне сотруднику выплатили материальную помощь к отпуску 3 тыс. руб. С нее удержали НДФЛ. Надо уточнять 6-НДФЛ за 1 квартал?

Нет, не надо.

Порядок отражения материальной помощи в 6-НДФЛ зависит от того, облагается она налогом или нет. Если выплата полностью не облагается НДФЛ, то ее можно не показывать в расчете. Если сумма дохода превышает лимит, то ее надо отразить в 6-НДФЛ (письмо ФНС от 15.12.2016 № БС-4-11/24064@). Материальная помощь до 4 тыс. руб. в год не облагается НДФЛ (п. 28 ст. 217 НК). Сумма первой в году материальной помощи укладывалась в лимит, поэтому компания верно не отразила ее в отчетности.

Так как вы еще раз выдали материальную помощь, то доход сотрудника превысил лимит в 4 тыс. руб. Уточнять расчет за I квартал не надо, ведь на тот момент вы его заполнили верно. Но в 6-НДФЛ за полугодие отразите всю сумму материальной помощи с начала года. В строке 030 запишите сумму налогового вычета — 4 тыс. руб. В 2-НДФЛ также покажите всю сумму материальной помощи, иначе отчеты не сойдутся и инспекторы потребуют пояснения.

Заключили с «физиком» гражданско-правовой договор. По контракту перечислили ему во II квартале аванс. Подрядчик продолжает выполнять работу, акт с ним еще не подписывали, окончательный расчет не перечисляли. Надо ли отражать аванс по договору подряда в 6-НДФЛ?

Да, аванс подрядчику необходимо отразить в 6-НДФЛ. Дата получения дохода сотрудника по гражданскому договору — день выплаты вознаграждения. Не важно, компания перечисляет аванс или окончательный расчет после подписания акта (письмо Минфина от 21.07.2017 № 03-04-06/46733). В день выплаты окончательного расчета также необходимо удержать НДФЛ с суммы выплаченного вознаграждения. Порядок заполнения 6-НДФЛ одинаковый.

В строке 100 запишите дату выплаты аванса. В строке 110 продублируйте эту дату, ведь вы удерживаете налог в день выплаты дохода. В сроке 120 напишите следующий рабочий день.

Смотреть все ответы на вопросы по заполнению 6-НДФЛ

6-НДФЛ за 1 квартал 2019 года: образец заполнения

Всем налоговым агентам следует отчитаться по 6-НДФЛ за 1 квартал 2019 года не позднее 30 апреля 2019 года. В статье актуальный бланк и образцы заполнения всех разделов формы. Бланк можно заполнить онлайн или скачать в excel.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Внимание! Правильно заполнить 6-НДФЛ и своевременно сдать его в налоговую вам помогут:

Образец заполнения 6-НДФЛ за 1 квартал 2019 годаСоответствует всем требованиям законодательства. Скачать бесплатно Актуальный бланк 6-НДФЛДействует в 2019 году. Скачать бесплатно Полное руководство по заполнению 6-НДФЛПоможет заполнить без ошибок. Скачать бесплатно Сборник практических примеров заполнения 6-НДФЛ100 различный ситуаций. Скачать бесплатно

Или сформируйте расчет по форме 6-НДФЛ онлайн в программе БухСофт в 3 клика. Расчет всегда на актуальном бланке и заполняется с учетом всех изменений закона. Программа подготовит его автоматически. Перед отправкой в налоговую инспекцию расчет будет протестирован всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 6-НДФЛ онлайн

Штрафы за несдачу 6-НДФЛ в 1 квартале 2019 года

Санкции для фирм и их руководителей установлены за несдачу или просрочку с отчетом, а также за ошибки и нестыковки в нем. См. санкции в таблице 2.

Таблица 2. Штрафы по 6-НДФЛ

|

Нарушение |

Санкция для фирмы |

|

Нарушен срок сдачи 6-НДФЛ |

1000 р. за каждый месяц (неполный или полный) с последнего дня для сдачи расчета; |

|

Отчет не сдан |

Блокировка расчетного счета – через 10 дней после последнего дня для сдачи расчета |

|

В отчете есть ошибки или нестыковки |

500 р. за каждый экземпляр формы 6-НДФЛ |

|

Ошибки или нестыковки не привели к:

То есть имеются смягчающие обстоятельства |

Меньше, чем 500 р. за каждый экземпляр формы 6-НДФЛ |

Программа БухСофт сформирует 6-НДФЛ за 1 квартал 2019 года в автоматическом режиме. После подготовки расчет тестируется всеми проверочными программами ФНС. Вы можете проверить расчет сформированный как в БухСофт, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить 6-НДФЛ

Пример 1

Бухгалтер ООО «Символ» сдал расчет 6-НДФЛ с задержкой почти на два месяца – 28 июня 2019 г. вместо 30 апреля 2019 г. Инспекция оштрафовала «Символ» на 2000 р. (1000 р. х 2 мес).

Директор «Символа» принял решение удержать сумму штрафа из заработной платы бухгалтера. В связи с этим бухгалтерия «Символа» отразила в учете:

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 2000 р. – штраф уплачен;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– 2000 р. – штраф начислен;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 400 р. (2000 р. х 20%) – отражено постоянное обязательство;

Дебет 70 Кредит 91-1

– 2000 р. – штраф удержан из зарплаты виновного сотрудника.

Куда сдавать 6-НДФЛ за 1 квартал и любой другой период?

Отчитываться по доходам физлиц и налогам с них налоговые агенты должны:

-

фирмы – в налоговую инспекцию по месту их нахождения;

-

предприниматели и «самозанятые» лица – по месту прописки.

Особенности представления 6-НДФЛ за 1 квартал 2019 года смотрите в таблице 3.

Таблица 3. Куда сдавать 6-НДФЛ?

|

Где сотрудник получает доход |

В какую инспекцию отчитываться |

|

В головном подразделении |

По месту нахождения головного подразделения |

|

В обособленном подразделении |

По месту нахождения каждого обособленного подразделения, даже если они зарегистрированы в одной налоговой |

|

И в головном подразделении, и в обособленном |

|

|

В подразделениях на одной муниципальной территории, подведомственной различным инспекциям |

По месту учета в любой инспекции на муниципальной территории |

|

От предпринимателя-плательщика ЕНВД |

По месту ведения деятельности, облагаемой ЕНВД |

|

От предпринимателя, работающего на ПСН |

По месту ведения деятельности, на которую оформлен патент |

|

От ИП, совмещающего УСН и ЕНВД |

|

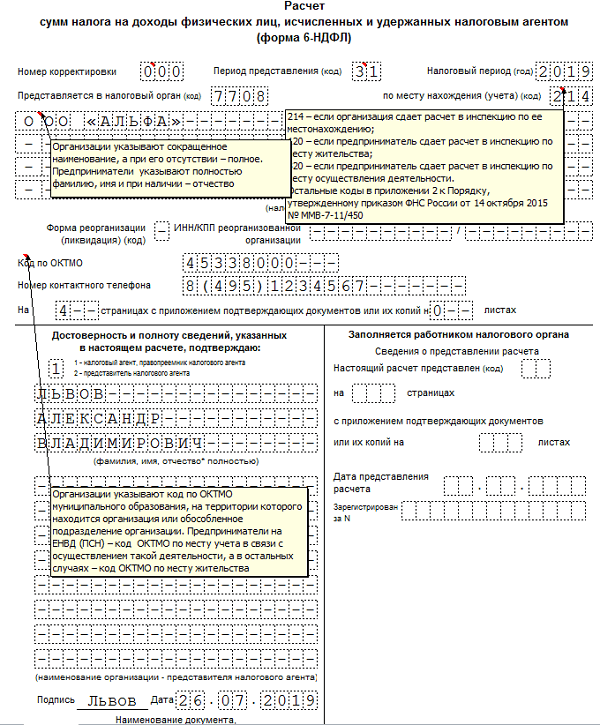

Образец заполнения 6-НДФЛ за 1 квартал: титульный лист

В поле «ИНН» указывают налоговый номер, присвоенный фирме, предпринимателю или «самозанятому» лицу.

В поле «КПП» фирмы вписывают свой КПП или КПП подразделения.

В поле «Номер корректировки» проставляют:

-

«000» — при первичной сдаче расчта;

-

номер исправления «001», «002» и т. д. – при сдаче исправленного расчета.

В поле «Отчетный период (код)» проставляют двузначную кодировку периода:

-

код 21 – первый квартал;

-

код 31 – полугодие;

-

код 33 – девять месяцев;

-

код 34 – полный год.

В поле «Налоговый период (год)» указывают год, на который приходится отчетный период.

В строке «Представляется в налоговый орган (код)» приводят код инспекции, принимающей отчетность. Узнать этот код можно с помощью сервиса на сайте ФНС:

В поле «По месту нахождения (учета) (код)» указывают трехзначную кодировку:

-

код 214 – если подают отчетность по месту расположения обычной фирмы;

-

код 120 – если отчитываются по месту прописки предпринимателя;

-

код 213 – отчитываясь за крупнейшего налогоплательщика.

В строку «Налоговый агент» вписывают краткое название фирмы или полные ФИО предпринимателя либо «самозанятого» лица.

В подтверждение информации, указанной в расчете, в нем отражают ФИО подписавшего его лица (руководителя или обладателя доверенности). В случае с доверенным лицом нужно указать реквизиты доверенности.

6-НДФЛ: пример заполнения за 1 квартал

Так как сейчас 6-НДФЛ заполняется так же, как и в 2018 году, пример, приведенный нами в прошлом году, актуален и для 2019 года.

Данные для примера заполнения 6-НДФЛ за 1 квартал представим в таблице.

Обращаем внимание, что аванс и зарплата за март и НДФЛ с них в разделе 1 Расчета показаны в части начисленного дохода и исчисленного налога, но не отражены в Разделе 2 формы 6-НДФЛ, потому что дата исчисления налога приходится на 1-ый квартал, а фактически налог будет удержан только в апреле. Аналогично, мартовские отпускные в разделе 2 не показываются, поскольку дата завершения операции (срок перечисления НДФЛ) приходится уже на 2-ой квартал (Письмо ФНС от 21.07.2017 № БС-4-11/14329@). Однако как удержанный НДФЛ с отпускных будет включен в строку 070 Раздела 1 Расчета за 1-ый квартал (Письмо ФНС от 05.04.2017 № БС-4-11/6420@).

Поэтому, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но не удержанного на 31 марта НДФЛ в размере 84 911 рублей.

Образец заполнения 6-НДФЛ в 2019 году (1-ый квартал): .

Проверить правильность заполнения формы 6-НДФЛ можно по контрольным соотношениям.

С 2016 года налоговые агенты по НДФЛ должны представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года — форму 6-НДФЛ. Об этом сообщается в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@

Новый вид отчетности — расчет сумм НДФЛ, структура и состав декларации

Ежеквартальная отчетность по НДФЛ введена для налоговых агентов с 2016 года. Она представляет из себя отдельный документ — расчет сумм НДФЛ (по аналогии с расчетами в ПФР и ФСС). В расчете обобщается информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не персонифицированный. В расчет 6-НДФЛ за квартал, полугодие, год требуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога. Форму расчета утвердила ФНС России.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По каждой налоговой ставке нужно составить отдельный раздел 1.

Примечание: Строки 060–090 в такой ситуации заполняются только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3852).

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

Примечание: Письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194.

По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

к меню

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода. Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание: Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

- Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ. Данное правило соблюдается, даже если последний день месяца приходится на выходной;

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании;

- для вознаграждения по договору ГПХ указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ);

- для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

- для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

- Строка 110 раздела 2 «Дата удержания налога», указывается дата удержания НДФЛ с доходов, отраженных по строке 130, заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса,

Примечание: Если удержать НДФЛ с натурдохода невозможно или в случае, когда вычеты на детей превысили доход, ставится «00.00.0000» - Строка 120 раздела 2 «Срок перечисления налога», указывается дата, не позднее которой должна быть перечислена сумма НДФЛ: заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса. Примечание: Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день

- Строка 130 раздела 2. В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2 нужно указывать полную сумму полученного работником дохода, не уменьшая показатель на сумму вычета. Примечание: Письмо ФНС от 20.06.2016 № БС-4-11/10956

- Строка 140 раздела 2. Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100. Для доходов в натуральной форме ставится «0». В случае, когда вычеты на детей превысили доход, ставится «0».

Как инспекторы сопоставят годовые 6-НДФЛ и 2-НДФЛ

открыть/закрыть

к меню

СКАЧАТЬ форму 6-НДФЛ 2019, Образец, пример заполнения за квартал, полугодие, год

СКАЧАТЬ новую форму 6-НДФЛ

Данная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Порядок заполнения формы 6-НДФЛ

Примечание: Новая форма с 25 марта 2018 года.

СКАЧАТЬ старую форму 6-НДФЛ

Данная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Примечание: Старая форма до 25 марта 2018 года.

Пример заполнения формы за 9 месяцев 2018 г. в формате pdf

Пример заполнения формы за 9 месяцев 2018 г. в формате xls

КАК Заполнить Разделы 6-НДФЛ — подсказки

В этой таблице подсказки и порядок заполнения декларации, как внести каждую строку 6-НДФЛ. (.pdf, 167 Кб)

100+ Примеров как заполнить декларацию

Чтобы быстро и правильно заполнить раздел 2 формы 6-НДФЛ, найдите свою ситуацию в таблице. (.pdf, 353 Кб)

ПРИМЕРЫ заполнения 6-НДФЛ на реальных примерах

Файл .pdf, приведены 10 примеров реальных ситуаций по заполнению раздела 1 и 2 формы 6-НДФЛ.

ДАТА получения ДОХОДА, СРОКИ ПЕРЕЧИСЛЕНИЯ НДФЛ

Дата возникновения дохода физлицом, когда налоговый агент должен перечислить НДФЛ?

к меню

Способы сдачи и Сроки представления расчетов по НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год — не позднее 1 апреля года, следующего за истекшим.

с 2016 года расчет по форме 6-НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год — не позднее 1 апреля следующего года.

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

- «электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

Примечание: носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

Примечание: остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Ответственность налоговых агентов: штрафы и приостановление операций по счетам

Какие штрафы установлены за нарушение сроков сдачи и правил заполнения 6-НДФЛ

Налогового агента могут оштрафовать, если он:

- не сдал расчет по форме 6-НДФЛ,

- сдал расчет с опозданием,

- привел в форме 6-НДФЛ недостоверные сведения.

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Примечание: Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы — будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание: КУДА перечислять, платить, сдавать 2-НДФЛ, 6-НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

к меню

Уточненный расчет по форме 6-НДФЛ

Примечание: Как можно Уточнить 6-НДФЛ. Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

к меню

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Примечание: Письмо ФНС от 20.01.2016 № БС-4-11/546@

Налоговая служба уточнила, что при заполнении строки 120 раздела 2 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. Эти сроки прописаны в Налоговом кодексе (п.6 ст.226, п.9 ст.226.1 НК РФ). Подробно о том, когда нужно уплатить удержанные суммы налога, вы можете прочитать в этой статье.

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со статьей 223 НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание: Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Примечание: Письмо ФНС России от 16.05.16 № БС-4-11/8609.

После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

В ситуации, когда зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, зарплата за июнь выплачена в июле и т.д.), в строке 070 «Сумма удержанного налога» раздела 1 расчета 6-НДФЛ за период, к которому относится этот доход, проставляется «0». При этом представлять уточненный расчет за этот же период после того, как налог будет удержан, с отражением суммы НДФЛ в строке 070 не нужно. Такой вывод следует из письма ФНС России от 01.07.16 № БС-4-11/11886@.

Нулевая 6-НДФЛ: сдавать или не сдавать…

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Примечание: Письмо ФНС от 23.03.2016 № БС-4-11/4958

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (п. 3.2 ст. 76 НК РФ). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме.

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ

за I квартал 2016 года

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. В частности, ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НФДЛ (п. 1 ст. 226 НК РФ).

В течение I квартала 2016 года ООО «Гаспром» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет.

В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 г. № БС-4-11/4901 ООО «Гаспром» не обязана представлять расчет за I квартал 2016 года.

Генеральный директор ___________ А.В. Иванов

к меню

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16 № БС-4-11/7928

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Примечание: Письмо ФНС от 29.04.2016 № БС-4-11/7893

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 № БС-4-11/9194.

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

Примечание: Письмо ФНС от 24.05.16 № БС-4-11/9194

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ — в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

к меню

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 № БС-4-11/7663 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 № БС-4-11/13984 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

к меню

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Примечание: Письмо ФНС от 19.04.2017 N БС-4-11/7510@

Важно! Для премий, выплачиваемых не за производственные результаты, установлена иная дата получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 № БС-4-11/13984 (Вопрос 11) отвечает: «Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.»

Обнародованы контрольные соотношения, при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

к меню

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении права на имущественный вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать уточненный расчет по форме 6-НДФЛ за I квартал 2017 года? В ФНС России считают, что такой необходимости нет (письмо от 12.04.17 № БС-4-11/6925).

Как заполнить 6-НДФЛ при выплате физлицу дивидендов

Примечание: Письмо ФНС РФ от 26.06.18 № БС-4-11/12266@

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 «Сумма налоговых вычетов» — обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода. Здесь отражаются, в том числе, расходы по операциям с ценными бумагами. Указанная строка заполняется согласно значениям кодов видов вычетов (перечень кодов утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@).

При заполнении раздела 1 расчета 6-НДФЛ по строке 025 указывается общая сумма доходов в виде дивидендов, распределенная в пользу физических лиц, а по строке 030 — сумма, уменьшающая налоговую базу по доходам в виде дивидендов (код вычета «601»).

Куда сдавать расчет

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. 230 НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. 230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 № БС-4-11/4538@). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. 226 НК РФ).

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. 126.1 НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с п. 4.2 Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан. Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. 223 НК РФ);

- по строке 110 — 05.07.2016 (п. 4 ст. 226 НК РФ);

- по строке 120 — 06.07.2016 (п. 6 ст. 226 НК РФ);

- строка 130 — сумма зарплаты за июнь;

- строка 140 — сумма удержанного с нее НДФЛ.

Бухгалтерия, зарплата и отчетность в дружелюбном сервисе.

Попробуйте бесплатно

НДФЛ с аванса при выплате в последний день месяца

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Это положение применяется с учетом правил ст. 223 НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. 223 НК РФ) и реальной выплаты дохода (п. 4 ст. 226 НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

- по строке 100 — 30.04.2016;

- по строке 110 — 30.04.2016;

- по строке 120 — 04.05.2016 (крайний срок перечисления налога в бюджет — следующий рабочий день после 30.04.2016).

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

- по строке 100 — 31.05.2016;

- по строке 110 — 15.06.2016;

- по строке 120 — 16.06.2016.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то у них в этом случае будет одна и та же дата возникновения дохода — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

- по строке 100 — 22.04.2016 (дата возникновения дохода);

- по строке 110 — также 22.04.2016 (дата удержания налога).

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). На основании изложенного указываем:

- по строке 120 — 25.04.2016 (дата перечисления налога).

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац п. 4.2 Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ).

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

- по строке 100 — 31.05.2016;

- по строке 110 — дата первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 120 — первый рабочий день после даты, указанной в строке 110;

- по строке 130 — сумма начисленной зарплаты за май (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Зарегистрируйтесь прямо сейчас на онлайн-курс «Отчетность по НДФЛ в 2016 году»

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России от 18.03.2016 № БС-4-11/4538@):

- строка 100 раздела 2 «Дата фактического получения дохода» расчета 6-НДФЛ (п. 2 ст. 223 НК РФ);

- строка 110 раздела 2 «Дата удержания налога» (п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ);

- строка 120 раздела 2 «Срок перечисления налога» (п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ).

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. 223 НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России от 16.05.2016 № БС-3-11/2169@). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

- строка 100 — 31.05.2016;

- строка 110 — 20.06.2016 (в этот день фактически удержан НДФЛ);

- строка 120 — 21.06.2016.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

- 100 — 31.05.2016;

- строка 110 — 26.05.2016;

- строка 120 — 27.05.2016.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

- В письме от 25.02.2016 № БС-4-11/3058@ сказано, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

- В письме от 07.10.2013 № БС-4-11/17931@ — что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчетности в тех месяцах налогового периода, в которых он был фактически выплачен.

Соответственно, в рассматриваемой ситуации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

- по строке 100 — 20.05.2016;

- по строке 110 — 20.05.2016 (дата удержания НДФЛ по данным выплатам, которая должна совпадать с днем выплаты, п. 4 ст. 226 НК РФ);

- по строке 120 — 23.05.2016 (следующий рабочий день после дня удержания НДФЛ, указанного по строке 110, п. 6 ст. 226 НК РФ);

- по строке 130 — общая сумма выплаченной в мае задолженности по заработной плате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного НДФЛ (с учетом примененных вычетов за январь — май 2016 года, если они ранее не применялись при выплате других доходов). Вычеты за 2015 год в этой ситуации работодатель применить уже, к сожалению, не сможет, так как вычеты уменьшают базу текущего года (п. 3 ст. 210 НК РФ).

Из-за нехватки денег, отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2016 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

- по строке 100 — дата фактической выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — 31.05.2016.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда производится фактическая выплата денег. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь — март будут отражены в разделе 1 расчета за полугодие, а за апрель — июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

- по строкам 100 и 110 — 20.04.2016 и 20.07.2016 (дата фактической выплаты арендной платы);

- по строке 120 — 21.04.2016 и 21.07.2016 (следующий за датой выплаты рабочий день);

- по строке 130 — сумма арендной платы за три месяца;

- по строке 140 — сумма НДФЛ с арендной платы за три месяца.

Только для читателей журнала «Я бухгалтер» онлайн-курс «Отчетность по НДФЛ в 2016 году» всего за 2 340 рублей (вместо 3 500 рублей)

Второй отчет 6-НДФЛ в этом году — как заполнить без ошибок?

Предстоящая сдача отчета 6-НДФЛ за 1-й квартал 2019 года — очередное испытание для бухгалтеров. Ведь несмотря на то, что в отношении расчета дано уже столько комментариев и разъяснений, ошибки в нем все равно возникают регулярно.

Ошибки предыдущих отчетных кампаний по 6-НДФЛ можно объединить в несколько групп:

- формально-оформительские (полное отсутствие или неточности при заполнении ячеек, предназначенных для отражения наименования отчитывающихся лиц, недействительные ИНН и др.);

- расчетно-нормативные (недостоверно указанные ставки и суммы налога, число получивших доход лиц);

- логические (неверное указание дат: ФПД — фактического получения дохода, УН и ПН — удержания и перечисления НДФЛ).

Своеобразные ошибки — у бумажного варианта отчета 6-НДФЛ. Налоговики обращают внимание на нюансы его заполнения:

- составить отчет на бумаге разрешено коммерсанту, если число физлиц, которым он выплатил доход, не превышает 24 человек;

- рекомендуемый при заполнении отчета шрифт (при распечатке на принтере) — Courier New, 16–18 пунктов.

Особо подчеркивается важность соблюдения размеров значений и расположения реквизитов — их изменять запрещено. При этом допускаются некоторые послабления для сдающих 6-НДФЛ на бумаге:

- разрешено не ставить прочерки в незаполненных ячейках;

- числовые значения можно выравнивать по последней ячейке.

Оформленный на бумаге отчет 6-НДФЛ контролеры не примут, если агент выплатил доход за отчетный период 25 физлицам и более — 6-НДФЛ за первый квартал 2019 года в этом случае можно отправить налоговикам только посредством ТКС (телекоммуникационных каналов связи).

Сроки сдачи 6 НДФЛ в 2019 году:

|

Отчетный период по 6-НДФЛ в 2019 году, за |

Срок сдачи 6-НДФЛ в 2019 году, до |

|

1-й квартал |

|

|

См. также: «Срок сдачи расчета 6-НДФЛ за 1 квартал 2019 года» |

|

|

Полугодие (6 НДФЛ за 2-й квартал 2019 года) |

|

|

9 месяцев |

|

|

год |

|

6 НДФЛ за 2018 год нужно сдать не позже 01.04.2019.

Разобраться с нюансами передачи 6-НДФЛ по ТКС поможет размещенный на нашем сайте материал «Порядок сдачи налоговой отчетности через интернет».

Посмотреть комментарии по порядку заполнения 6-НДФЛ за 1-й квартал 2019 года, а также увидеть образец расчета вы можете в нашей статье «Образец заполнения расчета 6-НДФЛ за 1 квартал 2019 года».

Нюансы заполнения формы 6-НДФЛ в 2019 году

Чтобы облегчить процесс заполнения отчета 6-НДФЛ за 1-й квартал 2019 года, далее расскажем про отдельные нюансы его оформления:

Досрочная зарплата

Ситуация с досрочной зарплатой может возникнуть в том случае, когда месяц заканчивается выходным днем. Выплаченный накануне этого выходного доход, по мнению чиновников, будет считаться авансом, подоходный налог с которого удерживается и перечисляется только по окончании месяца (при следующей выплате работникам зарплаты). Отсюда следует такой алгоритм заполнения 2-го раздела 6-НДФЛ:

- дата ФПД (стр. 100) — указывается последний день месяца (в данном случае нерабочий);

- дата УН (стр. 110) — приводится дата ближайшей выплаты, из которой возможно удержать НДФЛ;

- дата ПН (стр. 120) — день, следующий за датой удержания налога.

Но есть и иной подход, о котором мы рассказали в статье «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

«Натуральная» выплата

При выдаче физлицу дохода не деньгами, а продуктом (товаром, вещами, предметами), считается, что агент выплатил доход в натуральной форме. Если кроме этой выплаты данное физлицо денег от него не получало и впредь денежные выплаты не планируются, удержать НДФЛ с выплаты «натурального» дохода он не сможет. Тогда 6-НДФЛ заполняется следующим образом:

Раздел 1:

- сумма начисленного дохода (стр. 020) — указать величину «натурального» дохода;

- исчисленный и неудержанный налог (стр. 040 и 080) — сумма исчисленного НДФЛ.

Раздел 2:

- даты: ФПД (стр. 100) и УН (стр. 110) — отразить дату выдачи «натурального» дохода;

- дата ПН (стр. 120) — следующий за выдачей дохода день;

- обобщенный ФПД (стр. 130) — величина «натурального» дохода;

- обобщенная сумма УН (стр. 140) — показать невозможность удержания налога проставлением цифры «0».

Увидеть вышеприведенный алгоритм заполнения 6-НДФЛ на практическом примере можно в материале «6-НДФЛ: отражаем доход в натуральной форме и не удержанный с него налог».

Пример заполнения 6-НДФЛ за 1-й квартал 2019 года с отпускными вы можете увидеть .

В этой публикации вы найдете пример заполнения 6-НДФЛ за 1-й квартал 2019 года с больничным.

Узнайте также нюансы отражения в 6-НДФЛ премий, авансов, аренды и т.п. из материалов нашей рубрики «Расчет 6-НДФЛ».

Пример заполнения строк 6-НДФЛ (образец)

Поясним детализацию строк 6-НДФЛ за 1-й квартал 2019 года на примере.

Пример

Заполнение 6-НДФЛ за 1-й квартал 2019 года бухгалтер ООО «Транстрейд» начал с подготовки исходной информации и ее построчного распределения:

- начисленный доход за 1-й квартал (стр. 020) — 1 230 000 руб.(410 000 × 3);

- количество получивших доход (стр. 060) — 8;

- сумма налоговых вычетов (стр. 030) — 36 000 руб. (12 000 × 3);

- рассчитанный НДФЛ (стр. 040): 155 220 (1 230 000 – 36 000) × 13%;

- удержанный НДФЛ (стр. 070):155 220 — это налог, удержанный в январе за декабрь, в феврале за январь и в марте за февраль. Налог, рассчитанный с зарплаты за март в сумме 51 740, в расчет за 1-й квартал не попадает (перечисление его будет произведено в апреле, значит, отразить его нужно в отчете по итогам следующего квартала).