Содержание

- Ставки налога на прибыль в 2019 году

- Кто платит налог на прибыль

- Как рассчитать налог

- Доходы, которые участвуют в расчёте налога

- Расходы, участвующие в расчёте базы

- Дата определения доходов и расходов

- Налоговые ставки

- Поквартальная уплата авансов

- Помесячная уплата авансов

- Отчётность

- Ставка налога на прибыль в 2019 году

- Пример расчета налога на прибыль

- Проводки

- Сроки уплаты

- Налог на прибыль организаций

- Налог на прибыль

- Российская практика

- Примечания

- Ссылки

- Ставка налога на прибыль

- Ставка налога на прибыль в федеральный бюджет

- Дивиденды

- Эффективная ставка налога на прибыль

- Новое в законодательстве

- Какая ставка по налогу на прибыль организаций в 2018-2019 годах?

- Изменения 2018 года в части ставок налога на прибыль

- Общая процентная ставка налога на прибыль

- Специальные налоговые ставки по налогу на прибыль

- Основные ставки налога на прибыль на 2018-2019 годы

- Итоги

Ставки налога на прибыль в 2019 году

Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также части малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2019 году ставки.

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, ЕНВД или ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы. Например, компания получила в прошлом году убыток. Она может уменьшить на него налоговую базу, когда будет исчислять налог на прибыль в 2019 году. Но есть ограничение: базу можно уменьшить не более чем на 50% — такое правило действует до конца 2020 года. Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Кстати, не так давно в список расходов было внесено изменение. С 2019 года для работников и их семей можно приобретать путевки на курорты и санатории внутри страны — эти суммы признаются расходами на оплату труда и уменьшают базу по налогу на прибыль. Есть ограничение по сумме — не более 50 тыс. рублей в год на работника и каждого члена семьи.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2019 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

|

К чему применяется / когда действует ставка |

Размер ставки |

|---|---|

|

Основная ставка (действует, если не оговорено иное) |

20%, которые делятся таким образом:

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%) |

|

Прибыль по некоторым ценным бумагам российских компаний |

30% |

|

Прибыль от добычи углеводородов на новом морском месторождении |

20% полностью в федеральный бюджет |

|

Некоторые доходы иностранных организаций |

|

|

Доходы от государственных, муниципальных и иных ценных бумаг |

15% (по некоторым муниципальным бумагам 9%) |

|

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ |

|

|

Дивиденды российской организации |

13% |

|

Доходы по депозитарным распискам |

|

|

Отдельные доходы от аренды иностранных организаций |

10% |

|

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ |

0% |

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал. Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Например, налог на прибыль за II квартал 2019 года нужно уплатить до 29 июля. Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

- по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;

- по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.

По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

- аванс за I квартал: 100 000 * 20% = 20 000 рублей;

- база за полугодие: 100 000 + 140 000 = 240 000 рублей;

- авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;

- налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 28 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 28 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 28 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2019 года нужно будет уплатить не позднее 28 марта 2020 года.

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Кто его платит?

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами организации.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Ставка налога на прибыль в 2019 году

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Пример расчета налога на прибыль

Давайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Проводки

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Сроки уплаты

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

«Налог на профессиональный доход»

«Регистрация самозанятых граждан в 2019 году»

«Налоги и платежи ИП»

Налог на прибыль организаций

Налог на прибыль организаций является федеральным прямым реальным налогом, порядок обложения которым установлен гл. 25 НК РФ.

Налогоплательщики данного налога разделены на три группы в зависимости от места их создания (так называемый принцип резидентства) (ст. 246 НК РФ). По общему правилу, плательщиками являются российские организации, иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и иностранные организации, получающие доходы от источников в России.

Для целей налогообложения понятия организации и постоянного представительства организации закреплены в ст. 11 и 306 НК РФ.

В соответствии с положениями НК РФ в качестве налогоплательщика не может рассматриваться постоянное представительство субъекта РФ.

При этом в соответствие с п.11–13 ст. 306 НК РФ деятельность на территории РФ организаций, определенных в рамках Федерального закона «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации» не приводит к образованию постоянного представительства.

От уплаты налога на прибыль освобождены организации, которые осуществляют операции, способствующие проведению и организации XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 246 НК РФ).

С 2010 г. также освобождаются от уплаты налога на прибыль организации, которые получили статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом о Сколково, в течение 10 лет со дня получения ими статуса участников проекта.

Не признаются плательщиками налога на прибыль организаций конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющиеся иностранными организациями, в отношении доходов, полученных при осуществлении ими деятельности, связанной с осуществлением соответствующих мероприятий.

Объектом обложения налога на прибыль организаций признается прибыль, которая трактуется законодателем в зависимости от того, кто является налогоплательщиком (ст. 247 НК РФ).

Под прибылью понимается для:

- – российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ;

- – иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти представительства доходы, уменьшенные на величину произведенных данными постоянными представительствами расходов, которые определяются в соответствии гл. 25 НК РФ;

- – иных иностранных организаций – доходы, полученные от источников в Российской Федерации.

В ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Расходы – это обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ).

Для того чтобы доходы и расходы могли быть учтены, они должны быть отражены документально и подтверждаться посредством:

- – документов, оформленных в соответствии с законодательством РФ;

- – документов, оформленных в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- – документов, косвенно подтверждающих произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Вместе с тем неправильное (неполное) отражение доходов рассматривается законодателем как неправильное ведение налогового учета и признается правонарушением, а в ряде случаев – преступлением.

Также для признания расходов и принятия их к учету в НК РФ установлено требование их обоснованности, что подразумевает возможность налоговых органов при возникновении у них сомнений в целесообразности их осуществления, требовать подтверждения налогоплательщиком взаимосвязи расходов с результатом его деятельности, что не всегда представляется возможным.

В гл. 25 НК РФ дана классификация наиболее распространенных видов доходов и расходов.

Доходы делятся на следующие группы:

- – от реализации (товаров, работ, услуг, имущественных прав);

- – внереализационные;

- – доходы, не учитываемые для целей налогообложения.

Из анализа положений гл. 25 НК РФ можно прийти к выводу о том, что:

- 1) доходы от реализации – выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, доходы, получаемые налогоплательщиком от тех видов деятельности, которые рассматриваются как основные с учетом специфики деятельности (соответствующие виды деятельности закреплены в уставных документах организации);

- 2) внереализационные доходы – те, которые организация получает от видов деятельности, которые не являются основными (например, сдача банком помещений в аренду, предоставление организацией, не осуществляющей транспортные перевозки, транспортных средств в пользование, доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств).

Общий перечень внереализационных доходов приведен в ст. 250 НК РФ.

К ним относятся доходы: от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации и пр.

- 3) доходы, не учитываемые для целей налогообложения, – доходы, которые организация получает не в процессе осуществления своей деятельности и которые напрямую не всегда влияют на получение ею прибыли (доходов). Согласно ст. 251 Н К РФ к таким доходам относятся:

- – имущество, имущественные права, работы или услуги, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

- – имущество, имущественные права, полученные в форме залога или задатка в качестве обеспечения обязательств;

- – имущество, имущественные или неимущественные права, имеющие денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером) и т.д.).

С 1 января 2014 г. не учитываются при определении налоговой базы по налогу на прибыль организаций доходы, полученные Организационным комитетом «Россия-2018» и его дочерними организациями, Российским футбольным союзом, производителями медиаинформации FIFA и поставщиками товаров (работ, услуг) FIFA, указанными в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимися российскими организациями, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом, в том числе от размещения временно свободных денежных средств в виде курсовых разниц, штрафов, пеней и (или) иных санкций за нарушение обязательств по договорам, а также в виде сумм возмещения убытков или ущерба от любого использования стадионов, тренировочных баз и иных объектов спорта, предназначенных для подготовки и проведения спортивных соревнований, в виде безвозмездно полученного имущества (имущественных прав). Доходы в виде дивидендов, выплачиваемых таким налогоплательщикам, не включаются в налоговую базу в случае, если по итогам каждого налогового периода с момента учреждения организации, выплачивающей дивиденды, доля доходов, полученных в связи с осуществлением мероприятий, определенных указанным Федеральным законом, составляет не менее чем 90% от суммы всех доходов за соответствующий налоговый период.

Согласно положениям ст. 252, 265 270 НК РФ расходы можно разграничить на подтвержденные, не подтвержденные налогоплательщиком; связанные с реализацией, внереализационные и не учитываемые для целей налогообложения.

Отдельно в НК РФ указаны расходы, которые налогоплательщик несет в связи с использованием имущества, используемого на постоянной основе. Для этих целей введено понятие амортизируемого имущества, под которым понимаются основные средства (нематериальные активы).

В ст. 256, 257 НК РФ перечислены критерии, по которым амортизируемое имущество отграничивается от иных объектов имущества, а именно:

- – наличие права собственности (исключительного права) на объект;

- – стоимость свыше 40 000 руб.;

- – срок полезного использования свыше 12 месяцев;

- – использование с целью извлечения дохода, которое возможно как напрямую путем использования в производстве (станки, с помощью которых осуществляется выпуск продукции), так и за счет использования в рамках управления организацией (помещение, где располагаются работники, не задействованные в производстве продукции);

- – погашение стоимости путем начисления амортизации.

Согласно п. 9 ст. 258 НК РФ налогоплательщику предоставляется право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения (т.е. восстановление стоимости основных средств) в размере не более 10% (не более 30% – в отношении основных средств, относящихся к третьей – седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10% (не более 30% – в отношении основных средств, относящихся к третьей – седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со ст. 257 НК РФ.

Некоторые объекты исключаются из числа амортизируемого имущества в силу определенных факторов, например земельные участки, ценные бумаги.

Для того чтобы исключить возможность налогоплательщику начислять амортизацию в большом объеме в отношении объектов имущества, в НК РФ установлены способы амортизации, которые вправе применять налогоплательщик, выбирая один из возможных, а также произведена градация объектов имущества по группам с учетом их минимального (максимального) срока использования.

В ст. 257 НК РФ определены три способа амортизации: по первоначальной, восстановительной или остаточной стоимости.

Систематизированный перечень амортизируемого имущества содержится в ст. 258 НК РФ. Указанное имущество разграничено на 10 групп, в зависимости от срока полезного использования (от одного года до 30 лет).

Согласно ст. 259–259.3 НК РФ налогоплательщик при расчете амортизации может выбрать линейный или же нелинейный способ.

Для полного, своевременного и достоверного отражения доходов и расходов на налогоплательщика возлагается обязанность по ведению налогового учета, под которым понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ).

В ст. 322 НК РФ оговаривается порядок организации налогового учета амортизируемого имущества.

В НК РФ (например, ст. 290,293, 295, 298, 302, 303 НК РФ) отдельно регламентирован порядок учета доходов и признания расходов для следующих категорий налогоплательщиков:

- – банков;

- – страховых организаций;

- – инвестиционных организаций (медицинских организаций – участников обязательного медицинского страхования, негосударственных пенсионных фондов);

- – инвестиционных товариществ;

- – профессиональных участников рынка ценных бумаг;

- – клиринговых организаций;

- – некоммерческих организаций;

- – представительств иностранных организаций.

Налоговой базой признается денежное выражение прибыли (ст. 247 НК РФ).

Если в течение налогового периода налогоплательщиком подтверждается равенство доходов и расходов, то его прибыль признается равной нулю. Если речь идет о превышении расходов над доходами и подтверждение убытков, то они могут быть перенесены на будущие периоды (не более 10 лет с момента возникновения убытков) (ст. 283 НК РФ).

В зависимости от категории плательщика налога и вида облагаемых доходов различают несколько видов налоговых ставок:

- – для налогоплательщиков – российских организаций – 20%. Указанная ставка может снижаться субъектами РФ;

- – для организаций – резидентов особой экономической зоны – 13,5–20%;

- – доходы, получаемые иностранными организациями, не связанные с их деятельностью в Российской Федерации через постоянное представительство, – 10% и 20%;

- – доходы в виде дивидендов по некоторым видам ценных бумаг (долговым обязательствам) – от 9 до 15%;

- – доходы от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций – 0%;

- – прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом о Сколково (в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика, если в налоговом периоде, в котором совокупный размер прибыли, полученной участником проекта нарастающим итогом начиная с 1-го числа года, в котором участник проекта прекратил использование права на освобождение от исполнения обязанностей налогоплательщика, не превысил 300 млн руб.) – 0%;

- – организации, осуществляющие образовательную и (или) медицинскую деятельность, с учетом положений ст. 284.1 НК РФ – 0%;

- – для организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер – 0%;

- – для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным п. 1 или 1.1 ст. 346.2 НК РФ (по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции) – 0%;

- – прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 2 декабря 1990 г. № 391-1 «О Центральном банке Российской Федерации (Банке России)» – 0%. Данное обстоятельство объясняется в первую очередь тем, что извлечение прибыли законодателем не декларируется в качестве цели его деятельности, что обусловлено, прежде всего, необходимостью участия ЦБ РФ в регулировании денежного обращения и формировании золотовалютных резервов для поддержания устойчивости денежно-кредитной системы страны.

Порядок исчисления налога на прибыль организаций связан с тем, какого рода доход получает налогоплательщик. По общему правилу на него возлагается обязанность по исчислению налога, поскольку именно он обязан вести учет доходов и расходов. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 286 НК РФ).

Порядок уплаты налога на прибыль организаций зависит от того, какой метод (кассовый, начисления) применяется при определении налоговой базы (ст. 287 НК РФ). По общему правилу авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

В НК РФ установлен особый порядок исчисления и уплаты налога на прибыль организаций – резидентов особой экономической зоны в Калининградской области (ст. 288.1 НК РФ).

Налоговым периодом при исчислении и уплате налога на прибыль организаций признается календарный год (ст. 285 НК РФ).

Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

- См.: Определение Верховного Суда РФ от 14 мая 2002 г. № 55-Г02-7.

- См. также: Постановление Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

- См. постановление Правительства РФ от 27 декабря 2012 г. № 1434 «О включении особой экономической зоны туристско-рекреационного типа на территории Ставропольского края в состав туристического кластера, предусмотренного постановлением Правительства Российской Федерации от 14 октября 2010 г. № 833»; постановление Правительства РФ от 14 октября 2010 г. № 833 «О создании туристического кластера в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея».

- См. также: приказ ФНС России от 22 марта 2012 г. № ММВ-7- 3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка ее заполнения».

Налог на прибыль

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

| Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения. |

См. также: Корпоративный налог

Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок (однако она никогда не составляет менее 12,5%).

К вычетам относятся:

- производственные, коммерческие, транспортные издержки;

- проценты по задолженности;

- расходы на рекламу и представительство, при этом все рекламные расходы следует делить на два вида:

- расходы, которые учитываются при налогообложении в полном объёме;

- расходы, которые учитываются при налогообложении в пределах 1 процента от выручки;

- расходы на научно-исследовательские работы (расходы, относящиеся к созданию новой или усовершенствованию производимой продукции, применяемых технологий, методов организации производства и управления);

- расходы на обучение, профподготовку и переподготовку работников организации-налогоплательщика (при этом сотрудники должны обучаться на основании договора с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию, и обучаться могут только специалисты, заключившие с организацией трудовой договор).

Налог взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Российская практика

В 1992—2001 годах налог регулировался Законом РФ от 27.12.1991 N 2116-1 «О налоге на прибыль предприятий и организаций» и рассчитывался путём корректировки финансового результата, полученного по данным бухгалтерского учёта. С 2002 года налог регламентируется главой 25 части II Налогового Кодекса РФ и исчисляется по данным налогового учёта.

В 1995—2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др., в 2002—2008 годах унифицированная ставка была равна 24 %. С 2009 года ставка по налогу на прибыль равна 20 %, из них 2 % зачислялось в федеральный бюджет, 18 % — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ). С 2017 по 2020 год в федеральный бюджет зачисляется 3%, 17% — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

В РФ плательщиками налога на прибыль являются (п. 1 ст. 246 НК РФ):

- российские организации;

- иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Условия для учёта расходов при расчете налога на прибыль

Чтобы расход учитывался при расчете налога на прибыль, необходимо одновременное выполнение следующих условий:

- сумма расхода должна быть документально подтверждена (п. 1 ст. 252 НК РФ). Недочеты в первичных документах нередко становятся основанием для отказа в признании расхода в налоговом учёте;

- расход должен быть экономически обоснован (п. 1 ст. 252 НК РФ). К примеру, если обычный продуктовый магазин купит спортивный тренажер, то инспекторы могут заявить, что такая покупка не связана с деятельностью, направленной на получение дохода. И в итоге отказать в признании расхода;

- расход должен быть реально понесен (п. 1 ст. 252 НК РФ). Например, если организация-продавец отражает транспортные расходы на перевозку товара из Кирова в Москву, а на самом деле покупатель забрал товар в Кирове, то расходы на фиктивный перевоз товара не уменьшат налогооблагаемую прибыль;

- расход не должен быть упомянут в статье 270 НК РФ. В частности, если организация оплатит своим сотрудникам вечер развлечения в боулинге, то она не сможет признать расходы на него в налоговом учёте, так как пункт 29 статьи 270 НК РФ прямо запрещает учитывать расходы на отдых и развлечения работников;

- сумма расхода, который нормируется в соответствии с НК РФ, не превышает установленный лимит. Так, рекламные расходы не перечисленные в абзацах 2-4 п. 4 ст. 264 НК РФ признаются в налоговом учёте только в пределах 1 % от суммы выручки за отчетный период (п. 4 ст. 264 НК РФ). Почти все рекламные расходы направленные на увеличение продаж перечислены в абзацах 2-4 п. 4 ст. 264 НК РФ и на них ограничение в 1 % не распространяется:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании; (в ред. Федерального закона от 23.07.2013 N 215-ФЗ)

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Представительские расходы — в пределах 4 % от расходов на оплату труда за отчетный период (п. 2 ст. 264 НК РФ). Проценты по займам и кредитам — в пределах среднего процента по долговым обязательствам, выданным на сопоставимых условиях, либо в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раз (п. 1.1 ст. 269 НК РФ). Суммы расхода, которые превышают установленный лимит, не уменьшают налогооблагаемую прибыль в принципе;

- для расхода не прописаны отдельные правила учёта. В НК РФ есть ряд затрат, которые учитываются обособленно. К примеру, доходы и расходы от операций с ценными бумагами учитываются отдельно от общей базы (п. 8 ст. 280 НК РФ). И если сумма расходов по операциям с ценными бумагами окажется больше суммы доходов, то полученный убыток не сможет уменьшить налогооблагаемую базу по обычным операциям (п. 10 ст. 280 НК РФ).

В итоге налогом на прибыль облагается разница между облагаемыми доходами и расходами, которые уменьшают налоговую базу отчетного периода.

Период учёта доходов и расходов в налоговом учёте

Налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Отчетный период зависит от выбора налогоплательщиков (п. 2 ст. 285 НК РФ). Для выбравших ежеквартальную отчетность отчетным периодом является I квартал, полугодие и 9 месяцев (наиболее распространенный выбор). Для выбравших ежемесячную отчетность отчетным периодом является 1 месяц, 2 месяца, 3 месяца, …, 11 месяцев.

Налогооблагаемая прибыль рассчитывается исходя из доходов и расходов именно отчетного или налогового периода. Но рассчитываться она может двумя способами: методом начисления и кассовым методом.

При кассовом методе налогоплательщик отражает доход в налоговом учёте по мере получения денег на счет или в кассу, поступления иного имущества, работ, услуг или имущественных прав или погашения задолженности перед ним иным способом (п. 2 ст. 273 НК РФ). Аналогичные правила действуют и в отношении расходов, они признаются только после их фактической оплаты (п. 3 ст. 273 НК РФ). Но этот метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ или услуг из учёта НДС не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

Большинство налогоплательщиков превышает установленный предел, поэтому они обязаны применять метод начисления. В этом случае доход признается в том периоде, в котором он имел место независимо от фактического получения денег или иной оплаты (п. 1 ст. 271 НК РФ).

Для иллюстрации предположим, что организация реализовала товар на сумму 1 млн руб. 30 марта (это I квартал), а деньги за поставку так и не получила. При методе начисления доход в 1 млн руб. считается полученным в I квартале, так как прошла реализация, следовательно, организация должна заплатить налог на прибыль не позднее 28 апреля (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Период признания расхода при методе начисления также имеет свои особенности. Некоторые расходы организация обязана признавать раньше, чем они наступают в соответствии с условиями договора. К примеру, организация получила заем на несколько лет с выплатой процентов одной суммой в конце срока займа. Однако для целей налогового учёта компания-заемщик обязана признавать проценты в составе расходов ежемесячно (п. 8 ст. 272 НК РФ).

Ряд расходов НК РФ обязывает отражать в более поздние периоды по сравнению с периодом их несения. Особенно ярко это демонстрируется на примере прямых и косвенных расходов (ст. 318 НК РФ).

Налогоплательщик сам определяет, какие расходы относятся непосредственно к производству, то есть являются прямыми. По умолчанию к ним относится материальные расходы, расходы на оплату труда производственных рабочих с учётом страховых отчислений и амортизация производственного оборудования (п. 1 ст. 318 НК РФ). Такие расходы уменьшают налогооблагаемую прибыль пропорционально объему продукции, отгруженному покупателям. Конкретный порядок признания прямых расходов налогоплательщик устанавливает самостоятельно исходя из особенностей своего производства, однако в общем виде механизм изложен в статье 319 НК РФ.

Проиллюстрируем общий механизм на примере. Предположим, в I квартале прямые расходы организации на производство 800 ед. готовой продукции составили 800 тыс. руб. Если компания отгрузит в этом же периоде покупателям 100 ед. данной готовой продукции (без учёта остатков на складе), то её налогооблагаемую прибыль в этом периоде уменьшат прямые расходы в сумме 100 тыс. руб., если отгрузит 500 ед., то 500 тыс. руб. Оставшаяся сумма будет учтена в следующих периодах по мере отгрузки продукции.

Все прочие расходы являются косвенными и признаются в налоговом учёте в периоде их несения (п. 2 ст. 318 НК РФ).

Авансовая система платежей по налогу на прибыль

Налог на прибыль уплачивается по итогам налогового периода, то есть календарного года, не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Однако для более равномерного наполнению бюджета законодатель предусмотрел авансовые платежи по налогу на прибыль, которые налогоплательщик обязан уплачивать каждый месяц не позднее 28 числа (п. 1 ст. 287 НК РФ).

При ежемесячной отчетности налогоплательщик платит авансовый платеж исходя из фактически полученной налогооблагаемой прибыли (п. 1 ст. 287 НК РФ).

При ежеквартальной отчетности уплата авансовых платежей происходит по более сложной схеме, так как размер налогооблагаемой прибыли определяется только по итогам квартала. В этом случае упрощенно сумма ежемесячного платежа рассчитывается как 1/3 от авансового платежа за предыдущий квартал (п. 2 ст. 286 НК РФ).

Приведем пример. За I квартал налогооблагаемая прибыль организации составила 1,5 млн руб. Налог на прибыль с неё будет равен 300 тыс. руб. (1 500 000 руб. х 20 %). В этом случае не позднее 28 апреля она должна перечислить ежемесячный авансовый платеж в размере 100 тыс. руб. (300 000 руб. х 1/3), 28 мая — 100 тыс. руб. и 28 июня — 100 тыс. руб. Далее на основании декларации за полугодие фактический авансовый платеж за II квартал составил 360 тыс. руб. Следовательно, не позднее 28 июля организация обязана доплатить за II квартал ещё 60 тыс. руб. (360 000 руб. — 300 000 руб.) и перечислять ежемесячный авансовый платеж за этот месяц. Его сумма на III квартал будет рассчитываться уже исходя из 360 тыс. руб. и составит 120 тыс. руб. ежемесячно.

Если же в приведенном примере фактический авансовый платеж за II квартал составит 30 тыс. руб., то у компании образуется переплата в размере 270 тыс. руб. (100 000 руб. х 3 мес. — 30 000 руб.). В этом случае ежемесячный платеж на III квартал составит 10 тыс. руб. (30 000 руб. х 1/3).

> См. также

- Налог на заработную плату

Примечания

- Как рассчитать налог на прибыль организации (рус.), Кто в Деле | Как открыть свой бизнес с нуля — идеи для бизнеса (27 февраля 2015). Дата обращения 17 мая 2017.

Ссылки

- Налог на прибыль бюджетных учреждений. Статьи и новости

- Налог на прибыль организаций в законодательстве РФ

- Налог на прибыль организаций

Ставка налога на прибыль

Для наглядности приведем специальные ставки в виде таблицы.

|

Размер налога на прибыль |

Кто использует |

|

20% |

иностранные фирмы без представительства в РФ; добытчики углеводородного сырья; контролируемые иностранные компании. |

|

10% |

иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств. |

|

13% |

Российские организации: для дивидендов от местных компаний; для дивидендов от иностранных компаний; для дивидендов от акций по депозитарным распискам. |

|

15% |

иностранные фирмы для дивидендов российских организаций; владельцы государственных и муниципальных ценных бумаг по операциям с доходов по ним. |

|

9% |

организации для процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ |

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |

|

0% |

организации медицины и образования; резиденты ОЭЗ; участники региональных инвестиционных проектов; резиденты свободной ЭЗ в Крыму и Севастополе; резиденты территории опережающего социально-экономического развития; производители с/х продукции, не перешедшие на ЕСХН |

Ставка налога на прибыль в федеральный бюджет

Как уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, составляет региональная ставка 17% или она уменьшена решением властей — 3% идут плюсом.

Пример: Налоговая база = 1 000 000 рублей.

Н/П = 1 000 000 * 20% = 200 000 рублей.

Из них по основной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 17% = 170 000 рублей.

По пониженной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 13,5% = 135 000 рублей.

В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью.

Дивиденды

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н/П.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н/П и отражает его в декларации.

Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н/П

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Где НПД — Налог на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией.

Разберем формулу на примере.

ЗАО «Серпантин» получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО «Империя» — 400 000 рублей. Рассчитаем, сколько нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. На прибыль с дивидендов, выплаченных участнику, — ООО «Империя»:

ДНУ = 400 000 руб.ДНВУ = 400 000 + 700 000 = 1 100 000 руб.ДПО = 80 000 руб.

ЗАО «Серпантин» обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО «Империя» в размере 48 218 рублей.

Иностранные организации платят Н/П с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

|

Ставка |

Доходы в виде дивидендов |

|

13% |

по акциям, удостоверенным депозитарными расписками; полученных российскими организациями от российских и зарубежных фирм, не указанных в пп 1 п 3 ст 284 НК РФ. |

|

15% |

полученных иностранными фирмами: — по акциям российских организаций; — от участия в капитале компаний в иной форме. |

|

0% |

полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма в моменту решения о выплате: — владеет не меньше, чем 50% уставного капитала выплачивающей фирмы 365 дней подряд; — владеет депозитарными расписками с правом на получение в сумме не меньше 50% общей суммы выплачиваемых дивидендов. |

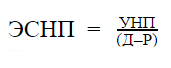

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Она представляет собой дробь:

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле:

Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

Приведем пример расчета.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

(700 000 – 350 000) * 20% = 70 000 рублей

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

Новое в законодательстве

31 октября 2018 года в Государственную Думу поступил законопроект, предлагающий существенно перераспределить объемы поступлений в федеральный и региональный бюджеты (вместо 17 + 3 применить схему:13 + 7, соответственно, в федеральный и региональный бюджет).

Подробнее о реализации депутатской инициативы — в статье «Порядок уплаты налога на прибыль изменят».

Какая ставка по налогу на прибыль организаций в 2018-2019 годах?

Изменения 2018 года в части ставок налога на прибыль

Общая процентная ставка налога на прибыль

Специальные налоговые ставки по налогу на прибыль

Основные ставки налога на прибыль на 2018-2019 годы

Итоги

Изменения 2018 года в части ставок налога на прибыль

Изменения в части применяемых ставок не внесли глобальных перемен в установленные правила и касаются только некоторой части налогоплательщиков. Перемены здесь таковы:

- Установлена ставка по налогу на прибыль в размере 15% к доходам в виде процентов по облигациям российских фирм, обращающимся на организованном рынке ценных бумаг, выпущенным в период с 01.01.2017 по 31.12.2021 года (подп.1 п.4 ст.284 НК РФ).

- С 2018 года для участников регионального инвестиционного проекта смягчены условия для применения пониженной ставки (п.1 ст.284.3, п.1 ст.284.3-1 НК РФ).

- Ст. 284 НК РФ дополнена п. 1.11, установившим для организаций, осуществляющих деятельность в туристско-рекреационной сфере в пределах Дальневосточного округа, ставку 0%, особенности применения которой (в частности, период действия, соответствующий 2018-2022 годам) описаны в новой ст. 284.6 НК РФ (закон «О внесении изменений…» от 18.07.2017 № 168-ФЗ). Ставка 0% применима только при соблюдении условий, поименованных в п.3 ст.284.6 НК РФ.

- С 2018 года из абз. 7 п. 1 и абз. 3 п. 1.7 ст. 248 НК РФ исключено указание на возможность применения в период 2017-2020 годов дополнительного снижения пониженной ставки, установленной в регионах для особых и свободных экономических зон (закон от 27.11.2017 № 348-ФЗ). Таким образом, уменьшение этой ставки (12,5 вместо 13,5%) для данной категории налогоплательщиков оказалось возможным только в 2017 году.

Рассмотрим ставки налога на прибыль организаций в 2018 году.

Общая процентная ставка налога на прибыль

Значение общеустановленной ставки налога на прибыль определено в ст. 284 НК РФ. Она установлена равной 20% (п. 1 ст. 284 НК РФ).

По такой ставке налог платит большинство обычных организаций. Уплата производится с распределением суммы налога по бюджетам. Основной алгоритм распределения таков:

- в федеральный бюджет — 2%;

- бюджеты регионов — 18%.

Однако для периода 2017-2020 годов это соотношение изменено следующим образом:

- в федеральный бюджет — 3%;

- бюджеты регионов — 17%.

Законом субъекта РФ для некоторых категорий налогоплательщиков региональная ставка может быть снижена до 13,5% по общему правилу. Для периода 2017-2020 годов это снижение может достигать значения 12,5%.

О том, возможен ли отказ от применения ставки, установленной в пониженном размере, читайте в материале «От пониженной ставки налога на прибыль нельзя отказаться».

Специальные налоговые ставки по налогу на прибыль

В некоторых случаях предусмотрены специальные налоговые ставки по налогу на прибыль.

- Для отдельных видов доходов:

- дивидендов;

- процентов по государственным или муниципальным ценным бумагам;

- некоторых видов доходов иностранных организаций.

- Для отдельных категорий плательщиков:

- сельхозтоваропроизводителей, не перешедших на ЕСХН;

- участников различных проектов, особых зон и территорий (таких как «Сколково»), региональных инвестпроектов, свободных экономических зон (включая Крым и Севастополь), территорий опережающего социально-экономического развития, технико-внедренческих и туристско-рекреационных ОЭЗ (из-за специфичности эти ставки по налогу на прибыль мы рассматривать не будем);

- организаций, осуществляющих отдельные виды деятельности: образовательную, медицинскую, социальное обслуживание граждан.

Подробнее о видах существующих ставок читайте .

Основные ставки налога на прибыль на 2018-2019 годы

Общая ставка налога на прибыль неизменна с 2009 года, все изменения касаются лишь специальных налоговых ставок. Например, была введена в 2013 году ставка налога на прибыль 0% для сельскохозяйственных товаропроизводителей. С 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для случаев, когда у налогового агента отсутствует определенная информация о получателе дохода. В 2015 году произошло повышение ставки по дивидендам, получаемым российскими организациями. Действующие в 2016-2019 годах ставки соответствуют ставкам 2015 года.

Приведем основные из них в таблице:

|

Доходы |

Ставка налога на прибыль организаций* |

||

|

Прибыль организаций, осуществляющих образовательную или медицинскую деятельность (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ) |

0% |

||

|

Доходы не перешедших на ЕСХН сельхозтоваропроизводителей, соответствующих критериям п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, соответствующих критериям подп. 1 или 1.1 п. 2.1 ст. 346.2 НК РФ, от деятельности, связанной с реализацией произведенной сельхозпродукции, а также с реализацией произведенной и переработанной собственной сельхозпродукции (п. 1.3 ст. 284 НК РФ) |

0% |

||

|

Прибыль от деятельности организаций, осуществляющих соцобслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств), при соблюдении условий ст. 284.5 НК РФ. |

0% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, кроме доходов, перечисленных в подп. 2 п. 2, а также дивидендов и доходов по операциям с отдельными видами долговых обязательств (подп. 1 п. 2 ст. 284, ст. 309 НК РФ) |

20% |

||

|

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (подп. 2 п. 2 ст. 284 НК РФ) |

10% |

||

|

Дивиденды, полученные российскими организациями от российских и иностранных организаций: |

|||

|

при соблюдении условий подп. 1 п. 3 ст. 284 НК РФ (см. «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов»); |

0% |

||

|

в остальных случаях согласно подп. 2 п. 3 ст. 284 НК РФ |

13% |

||

|

Полученные иностранной организацией дивиденды по акциям российских организаций, а также дивиденды от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ). Может применяться более низкая ставка по налогу на прибыль, если она установлена соглашением об избежании двойного налогообложения с соответствующим иностранным государством при наличии подтверждения постоянного местонахождения иностранной организации в этой стране (п. 3 ст. 310, ст. 312 НК РФ). См. также «Вправе ли налоговый орган начислить пени налоговому агенту, не удержавшему налог с дохода иностранной организации, если справка о местопребывании иностранной организации была представлена налоговому агенту позже произведенных им выплат доходов» |

15% |

||

|

Доходы по государственным и муниципальным ценным бумагам (п. 4 ст. 284 НК РФ) |

15, 9 или 0% — в зависимости от вида ценных бумаг |

||

|

Прибыль от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций с учетом особенностей ст. 284.2 НК РФ (п. 4.1 ст. 284 НК РФ) |

0% |

||

|

Доходы по ценным бумагам (за исключением дивидендов), выпущенным российскими организациями, права на которые учитываются:

выплачиваемые лицам, информация о которых не была предоставлена налоговому агенту в соответствии со ст. 310.1 НК РФ (п. 4.2 ст. 284 НК РФ) |

30% |

||

* Налог, исчисляемый по специальным налоговым ставкам (пп. 2–4 ст. 284 НК РФ), зачисляется в ФБ.

Итоги

Величина и основные условия применения ставок по налогу на прибыль установлены в ст. 284 НК РФ. В период 2017-2018 годов в нее внесен ряд изменений, существенных только для определенного круга налогоплательщиков. Ставка налога на прибыль в 2018 году не изменилась и составляет 3% в федеральный бюджет и 17% в региональный.