Содержание

- Расход этилового спирта в медицинской организации. Тема: Санэпидрежим Источник: Журнал «Главная медицинская сестра» № 07 2014 Автор: Мороз Т.Л

- Журнал приходных и расходных кассовых ордеров

- Форма журнала

- Требования к оформлению

- Электронный вариант

- Заполнение журнала регистрации кассовых ордеров

- Ответственность за нарушения в оформлении и отсутствие регистра

- Скачать бланк и образец заполнения журнала учета по форме ТОРГ-18

- Журнал учета спирта (Приход / Расход)

Расход этилового спирта в медицинской организации. Тема: Санэпидрежим Источник: Журнал «Главная медицинская сестра» № 07 2014 Автор: Мороз Т.Л

Тема: Санэпидрежим Источник: Журнал «Главная медицинская сестра» № 07 2014 Мороз Т.Л., д-р фарм. наук, проф., проф. кафедры фармации ГБОУ ДПО «Иркутская государственная медицинская академия» последипломного образования Минздрава России, г. Иркутск

Приказ Минздрава СССР от 30.08.1991 №245 «О нормативах потребления этилового спирта для учреждений здравоохранения, образования и социального обеспечения» не отменен, наша медицинская организация работает по нему. Однако при приобретении спиртосодержащих антисептиков для обработки рук персонала, операционных и инъекционных полей возникают вопросы: как определить потребность в 70- и 95-процентном спирте? на какие нужды выписывать? как вести учет, расход?

Этанол (спирт этиловый, медицинский антисептический раствор) включен в раздел 5 «Перечня лекарственных средств, подлежащих предметно-количественному учету в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами, лечебно-профилактических учреждениях и частнопрактикующими врачами», утвержденного приказом Минздравсоцразвития России от 14.12.2005 №785 «О Порядке отпуска лекарственных средств» (в ред. от 06.08.2007).

Основным документом, в котором приведены нормы расчета потребности медицинской организации (МО) в этиловом спирте, является приказ Минздрава СССР от 30.08.1991 №245 «О нормативах потребления этилового спирта для учреждений здравоохранения, образования и социального обеспечения».

В приложении 1 к приказу приводятся следующие нормы расхода спирта этилового в стационарах по профилю стационара:

на 1 пролеченного больного хирургического профиля – 400 г;

на 1 пролеченного больного терапевтического профиля – 170 г.

В многопрофильных стационарах расчет потребности каждого отделения в этиловом спирте производится в соответствии с нормами, приведенными в приложении 2 к приказу № 245 «Ориентировочные нормы расхода этилового спирта в подразделениях лечебно-профилактических учреждений». В этом приложении приводятся нормы расхода спирта этилового в расчете на 1 пролеченного больного в зависимости от профиля отделения.

Пример

Норма расхода на 1 пролеченного больного в отделении гнойной хирургии составляет 280 г. Эта норма умножается на количество пролеченных больных в данном отделении за год, и получается годовая потребность отделения гнойной хирургии в 95-процентном этиловом спирте.

Далее рассчитанное на отделение количество спирта этилового делится на сестринские посты, перевязочные, операционные и т. д. в зависимости от фактической потребности. Из общего количества рассчитанного 95-процентного спирта следует выделить необходимое количество спирта в других концентрациях (70-процентного и др.) в зависимости от потребности в нем на различные вмешательства и обработки. Это можно сделать либо в соответствии с инструкциями, например, на обработку аппаратуры), или по факту на выполнение определенных манипуляций.

В приложении 3 к приказу № 245 приведены ориентировочные нормы расхода этилового спирта на некоторые медицинские процедуры (в граммах). Это примерные нормы, на которые можно ориентироваться для того, чтобы определить примерное количество спирта для выдачи на пост, на смену или на сутки, или на проведение отдельных манипуляций.

Единые нормы расхода на оперативные вмешательства, в т. ч. на полостные операции, действующими нормативными документами не определены в связи с разной сложностью и объемами операций.

В каждом хирургическом отделении нужно по факту определить расход спирта этилового на разные виды операций, например, за месяц, рассчитать расход в среднем на 1 операцию и умножить его на количество операций за год. Исходя из годового норматива, можно определить, какое количество спирта этилового нужно отпускать в операционную на неделю или на сутки.

В МО учет движения этилового спирта следует вести в соответствии с приказом Минздрава России от 17.06.2013 № 378н «Об утверждении Правил регистрации операций, связанных с обращением лекарственных средств для медицинского применения, включенных в перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету, в специальных журналах учета операций, связанных с обращением лекарственных средств для медицинского применения, и Правил ведения и хранения специальных журналов учета операций, связанных с обращением лекарственных средств для медицинского применения».

Для списания спирта этилового в расход по Журналу учета операций, связанных с обращением лекарственных средств для медицинского применения (приложение 3 к приказу Минздрава России № 378н), старшая медсестра отделения делает запись о фактически отпущенном в операционную, перевязочную, на пост и т. д. количестве спирта этилового без разбивки по больным и видам манипуляций. На каждую дозировку спирта этилового заводится отдельный лист.

Таким образом, и приход, и расход спирта этилового как в аптеке, так и в отделениях МО при выдаче на посты осуществляется по флаконам. Из аптеки МО спирт отпускается флаконами на основании требований отделений и списывается в расход по количеству отпущенных флаконов. В отделениях МО старшая медсестра отпускает спирт в количестве флаконов, необходимых для выполнения определенных манипуляций (обработка частей медицинского оборудования, рук и т. п.) на сутки.

Журнал приходных и расходных кассовых ордеров

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Заполнение журнала регистрации кассовых ордеров

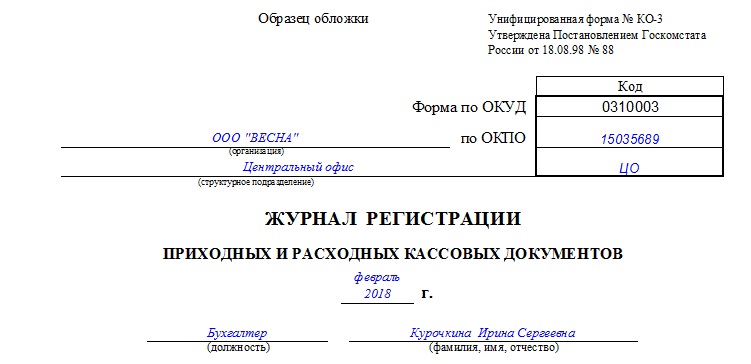

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

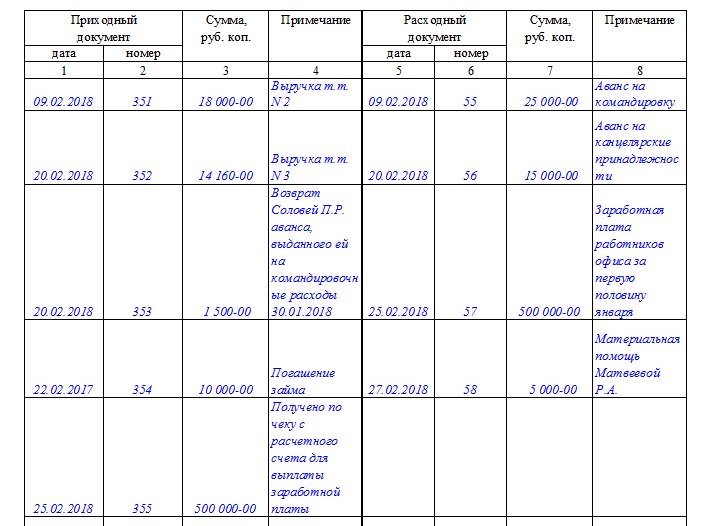

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так: ВАЖНО! Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

ВАЖНО! Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.

>Правильно заполняем форму ТОРГ-18 Журнал учета движения товаров на складе.

Скачать бланк и образец заполнения журнала учета по форме ТОРГ-18

Бланк

Бланк Образец

Образец![]()

Посмотреть бланк: стр. 1, стр. 2

Посмотреть образец: стр. 1, стр. 2

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Учёт ведётся отдельно по наименованию товара, его сорту, количеству и цене; кроме того, обязательно фиксируется остаток товара на складе.

Записи вносятся согласно приходно-расходным документам и накопительным ведомостям.

Перед началом ведения записей страницы журнала пронумеровывают, бланки сшивают, заполняют обложку журнала:

- полное наименование организации, её адрес, код по ОКПО, а также наименование структурного подразделения, на учёте которого состоит товар;

- год как период ведения журнала;

- должность и подпись ответственного за ведение журнала и хранение товара лица.

Единица измерения товара должна совпадать с указанной на обложке журнала.

Сам бланк ТОРГ-18 содержит:

- наименование и единицу измерения товара;

- дату прихода/расхода товара,

- номер документа, на основании которого оформляется приход или расход,

- количество принятого или отпущенного товара,

- остаток товара — рассчитывается как масса или общее количество поступивших от поставщика товаров, включая упаковку и тару, нужные для целостности товара при перевозке и хранении,

- в графе «Примечания» и рядом с ней указывают факторы, которые могут повлиять на вес товара

Журнал учета спирта (Приход / Расход)

Журнал учета спирта (Приход / Расход).

Для обработки рук медицинского персонала, обработки операционных, перевязочных, медицинской аппаратуры в ЛПУ используют спирт в необходимом количестве и концентрациях. Согласно требованиям необходим обязательный учет спирта.

Непосредственной организацией расхода и хранение спирта (и других лекарств) занимаются старшие медсестры. Учет ведется в Журнале учета спирта. В приходной части журнала указывается откуда и в каком количестве был получен препарат.

В расходной части Журнала учета спирта указываются количества выданных препаратов, а также Ф.И.О. медицинской сестры, получившей вещество, и ее подпись. Старшая медсестра заверяет своей подписью приходную и расходную часть журнала. В последней графе выводится остаток.

По Журналу учета спирта можно рассчитывать потребность отделений (кабинетов) в спирте на различные периоды времени. Как документ отражающий движение материальных ценностей, являющихся, в то же время, сильнодействующими средствами, данный журнал необходимо прошивать и заверять подписью руководителя.

Графы для заполнения Журнала учета спирта:

Спирт

- № п/п

- Получение спирта/Дата

- Получение спирта/№ товарной накладной, требования

- Получение спирта/Единица измерения

- Получение спирта/Приход кол-во

- Расход спирта/Дата

- Расход спирта/На какие цели выдан

- Расход спирта/Кол-во выданного

- Расход спирта/Фамилия, подпись получившего спирт

- Расход спирта/Фамилия, подпись выдавшего спирт

- Расход спирта/Остаток спирта

Карточка товара в нашем магазине позволяет покупателям настроить параметры Журнала учета спирта под свои нужды. Вы можете управлять количеством единиц товара, страниц вкладыша, типом переплета.

В магазине Сити Бланк доступны для заказа дополнительные опции. В нашей типографии может быть выполнено ламинирование, к заголовку на твердом переплете применено тиснение, а для вкладыша проведено опечатывание и прошнуровка. Мы всегда рады ответить на вопросы и помочь в оформлении товара.