Содержание

- Счет 60 бухгалтерского учета: проводки, примеры, субсчета

- Характеристика счета 60 бухгалтерского учета

- Счет 60 – активный или пассивный?

- Субсчета к счету 60

- Аналитический учет по счету 60

- С чем корреспондирует счет 60

- Что отражает дебет счета 60

- Что отражает кредит счета 60

- Проводки по счету 60

- Оборотно-сальдовая ведомость счета 60

- Примеры проводок по счету 60 бухучета

- Обзор последних изменений по налогам, взносам и зарплате

- Оформление журнала хозяйственных операций в бухучете организации

- Что такое регистры бухучета и как с ними работать

- Ведение регистров бухучета

- Журнал-ордер 2

- Журнал-ордер 6

- Журнал-ордер 7

- Журнал-ордер 8

- Журнал-ордер 10

- Журнал-ордер 11

- Журнал-ордер 13

- Главная книга

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета нужен для учета операций с поставщиками и подрядчиками. По нему проводится перечисление оплаты и получение товаров, работ или услуг. По нему же можно увидеть задолженность поставщиков или, наоборот, свои долги перед поставщиками. Приведем характеристику счета 60, а затем расскажем, как составлять проводки по нему.

План счетов бухгалтерского учетаскачать бесплатноТиповые проводки по счету 60скачать бесплатно

Характеристика счета 60 бухгалтерского учета

Название счета 60 – расчеты с поставщиками и подрядчиками. По нему проводятся следующие операции:

- Отражается перечисление оплаты поставщикам,

- Проводится поступление товаров, работ или услуг,

- Фиксируются операции взаимозачетов, списания безнадежной кредиторской или дебиторской задолженности и т.д.

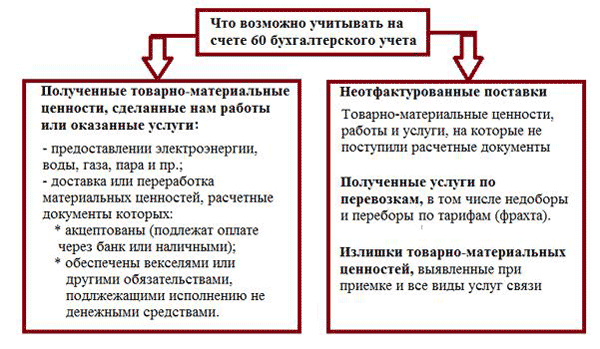

Итог этих операций – задолженность партнера, долг нашей компании или отсутствие долгов. На рисунке ниже показано, что можно отражать на счете 60:

Счет 60 – активный или пассивный?

Бухгалтерский счет 60 является активно-пассивным. Это общее свойство всех счетов расчетов. Это означает, что по нему может образоваться и дебетовое, и кредитовое сальдо (остаток):

|

Остаток по счету 60 |

Что обозначает |

|---|---|

|

Дебетовый |

Долг поставщика перед нашей компанией Пример: наша компания перечислила поставщику аванс за будущую поставку товаров. И сделала проводку: Дебет счета 60 – Кредит счета 51. У нас на счете 60 образовался конечный дебетовый остаток. Это долг поставщика, он обязан поставить товары на сумму полученной предоплаты. |

|

Кредитовый |

Долг нашей компании перед поставщиком Пример: подрядчик выполнил работы и выставил нам акт выполненных работ. Наша компания сделала проводку: Дебет счета 26 – Кредит счета 60. У нас на счете 60 образовался кредитовый остаток. Это наша задолженность перед подрядчиком, мы обязаны оплатить выполненные работы. |

Сейчас участилась практика — инспекторы массово запрашивают документы по сделкам, и не любые бумаги им подходят. Контролеры придираются как к копиям, так и к оригиналам. «Российский налоговый курьер» выяснил, что на практике их не устраивает и как из-за банальных оплошностей не потерять расходы и вычеты.

К чему придираются инспекторы

Субсчета к счету 60

Компания может вести учет прямо на счете 60, но чаще к нему открывают субсчета. Большинство учетных программ уже содержат какой-то перечень субсчетов. И обычно есть возможность добавлять свои субсчета. Количество и наименование субсчетов организация определяет самостоятельно, исходя из своих потребностей. Субсчета включают в рабочий план счетов и утверждают в учетной политике.

Наиболее часто компании открывают два субсчета для отдельного учета авансовых платежей:

|

Субсчет |

Как называется |

Что отражает |

|---|---|---|

|

Расчеты с поставщиками и подрядчиками |

Взаиморасчеты с поставщиками и подрядчиками |

|

|

Расчеты по выданным авансам |

Авансовые платежи поставщикам и подрядчикам |

Но это не все возможные субсчета, вот возможные варианты:

|

Субсчет |

Для чего |

|---|---|

|

Выданные векселя |

Для расчетов по выданным долговым бумагам |

|

Расчеты в валюте |

Для отражения операций в иностранной валюте |

|

Авансы в валюте |

Для обособленного учета авансовых платежей в валюте |

|

Неотфактурованные поставки |

Для отражения поступления ТМЦ без документов |

|

Расчеты с дочерними обществами |

Для отражения операций внутри холдинга |

Номера субсчетов компания может определять самостоятельно. Она может даже вводить сложные номера не только с числовыми, но и буквенными символами. Главное – утвердить рабочий план в учетной политике.

Аналитический учет по счету 60

Если ввод субсчетов – это право компании, то ведение аналитического учета – обязанность. Она предусмотрена Приказом Минфина от 31.10.2000 № 94н, которым утвержден План счетов бухгалтерского учета. Приказ Минфина требует вести аналитический учет:

- По каждому расчетному документу,

- По плановым расчетам (без получения счетов на оплату) – по каждому поставщику,

- По подрядчикам и расчетным документам, срок оплаты которых не наступил,

- Подрядчикам и вовремя не оплаченным документам,

- Контрагентам и неотфактурованным поставкам,

- Авансам выданным,

- Выданным векселям, срок оплаты по которым не наступил,

- Просроченным векселям,

- Контрагентам и полученному коммерческому кредиту и т.д.

С чем корреспондирует счет 60

Перечень бухгалтерских счетов, с которыми может корреспондировать счет 60, приведен в Плане счетов, утвержденном Приказом Минфина от 31.10.2000 № 94н:

Что отражает дебет счета 60

Операции по дебету счета 60 отражают исполнение обязательств перед поставщиками. Это перечисление оплаты, в том числе авансовых платежей. Например, перечислили деньги поставщику – проведите эту сумму в дебет счета 60.

Авансовые платежи должны учитываться отдельно от основной оплаты. Так же обособленно отражают суммы задолженности перед подрядчиками, обеспеченные векселями. Для обособленного учета открывают отдельные субсчета. Аналитический учет ведут в разрезе партнеров и документов. Операции по дебету счета 60 чаще всего проводятся по платежным документам, например, банковской выписке.

Пример

ООО «Альфа» перечислило оплату подрядчику за выполненные работы. На основании выписки банка бухгалтер ООО «Альфа» сделал проводку:

Дебет 60 – Кредит 51 – перечислена оплата.

Что отражает кредит счета 60

По кредиту отражается уменьшение задолженности контрагента. Это могут быть операции:

- Получение товаров,

- Приемка актов выполненных работ или оказанных услуг,

- Операции взаимозачета.

Основанием проведения операций по кредиту счета 60 являются документы контрагентов: товарные накладные, счет-фактуры, акты выполненных работ или оказанных услуг, акты взаимозачета и т.д.

Пример

ООО «Альфа» приобрело товар на сумму 12 000 руб., в том числе НДС 2 000 руб. Когда товар прибудет, ООО «Альфа» получит товарную накладную и счет-фактуру. И сделает такие проводки:

- Дебет 41 – Кредит 60 – 10 000 руб. (это стоимость товара без НДС),

- Дебет 19 – Кредит 60 – 2 000 руб. (это НДС по полученному счету-фактуре).

Проводки по счету 60

В таблице ниже приведены наиболее часто встречающиеся проводки по дебету и кредиту счета 60:

|

Дебет |

Кредит |

|

|---|---|---|

|

Проводки по дебету счета 60 |

||

|

Произведена оплата подрядчику из кассы |

||

|

Перечислена оплата подрядчику с расчетного счета |

||

|

Перечислена оплата за товары, работы или услуги в валюте |

||

|

Проведен взаимозачет встречных требований |

||

|

Долг поставщику переведен в краткосрочный заем |

||

|

Долг поставщику переведен в долгосрочный заем |

||

|

Из оплаты по договору удержана сумма претензии |

||

|

Погашена кредиторская задолженность с истекшим сроком исковой давности |

||

|

Проводки по кредиту счета 60 |

||

|

Получено оборудование, требующее монтажа |

||

|

Получены внеоборотные активы |

||

|

Поступили ТМЦ |

||

|

Учтен «входной» НДС по счет-фактуре поставщика |

||

|

Принятые работы или услуги учтены в составе производственных расходов |

||

|

Полученные работы или услуги учтены в составе общепроизводственных расходов |

||

|

Полученные работы или услуги учтены в составе общехозяйственных расходов |

||

|

Учтены расходы на устранение брака работ или услуг, оказанных подрядчиком |

||

|

Получена продукция поставщика |

||

|

Приняты к учету работы или услуги, связанные с процессом реализации |

||

|

Возврат излишне уплаченных денежных средств в кассу |

||

|

Возврат излишне перечисленных денег на расчетный счет |

||

|

Возврат излишне перечисленной валюты |

||

|

Отражение суммы претензии к поставщику |

||

|

Списание невозможной к взысканию дебиторской задолженности |

||

|

Отражение недостачи при приемке товаров |

||

Оборотно-сальдовая ведомость счета 60

Все проводки по счету 60 группируются в оборотно-сальдовой ведомости. Учетные программы позволяют формировать ОСВ с детализацией до документа. Анализ проводят по оборотам в целом или отдельным субсчетам. А также смотрят аналитику по конкретным контрагентам, договорам или документам. На рисунке ниже показано, как «читать» оборотно-сальдовую ведомость по счету 60:

Примеры проводок по счету 60 бухучета

Приведем примеры наиболее частых операций по счету 60.

Пример 1

Поставка товаров с предоплатой

ООО «Сфера» перечислило предоплату за продукцию на банковские реквизиты ООО «Гамма». Сумма предоплаты – 240 000 руб., в том числе НДС 40 000 руб. Через неделю ООО «Гамма» поставило продукцию на сумму предоплаты. Отражаем проводки в бухгалтерском учете:

|

Дебет |

Кредит |

Сумма |

Операция |

Основание |

|---|---|---|---|---|

|

240 000 |

Перечислен аванс |

Выписка банка |

||

|

200 000 |

Получена продукция |

Товарная накладная |

||

|

240 000 |

Зачет аванса |

|||

|

40 000 |

Учтен «входной» НДС |

Счет-фактура |

||

|

40 000 |

«Входной» НДС принят к вычету |

Справка-расчет |

Пример 2

Поставка товаров без предоплаты

ООО «Гамма» поставило товары на сумму 240 000 руб. (в т.ч. НДС 40 000 руб.). Через неделю ООО «Сфера» произвело оплату полученных товаров. Отражаем проводки в бухгалтерском учете:

|

Дебет |

Кредит |

Сумма |

Операция |

Основание |

|---|---|---|---|---|

|

200 000 |

Оприходованы полученные товары |

Товарная накладная |

||

|

40 000 |

Учтен «входной» НДС |

Счет-фактура |

||

|

40 000 |

НДС принят к вычету |

Справка-расчет |

||

|

240 000 |

Перечислена оплата за товары |

Выписка банка |

Пример 3

Получение услуг

ООО «Сфера» заключило с ООО «Перевозка» договор на перевозку товаров до покупателей. По условиям договора перевозчик выставляет счет на оплату после завершения перевозки. Отражаем проводки бухучета:

|

Дебет |

Кредит |

Сумма |

Операция |

Основание |

|---|---|---|---|---|

|

30 000 |

Учтены расходы на транспортировку товара до покупателя |

Акт оказанных услуг |

||

|

6 000 |

Учтен «входной» НДС |

Счет-фактура |

||

|

6 000 |

НДС перевозчика принят к вычету |

Справка-расчет |

||

|

36 000 |

Произведена оплата |

Выписка банка |

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Оформление журнала хозяйственных операций в бухучете организации

Журнал хозяйственных операций — это учетный регистр, который ведется при использовании журнально-ордерной формы бухучета. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, и он должен быть зарегистрирован в специальном регистре бухгалтерского учета. Рассмотрим, как действует эта система, на примерах. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Все бухгалтеры знают о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, как это предусмотрено в пункте 1 статьи 9 . Но для составления бухгалтерской отчетности и определения, с каким финансовым результатом «сработала» организация в конкретном периоде, данные, которые содержатся в первичных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Что такое регистры бухучета и как с ними работать

Регистры бухгалтерского учета — это не что иное, как таблицы определенной формы, которые утверждаются руководителем организации. Как для организаций государственного сектора, так и для предприятий малого бизнеса, формы регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В ч. 4 ст. 10 закона № 402-ФЗ перечислены обязательные реквизиты регистра бухгалтерского учета:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Совокупность применяемых организацией бухгалтерских регистров, а также установленный порядок и способы их заполнения и определяет форму бухгалтерского учета организации. Выбранную форму бухгалтерского учета организация должна закрепить в учетной политике для целей бухгалтерского учета.

В настоящее время наиболее популярной формой бухгалтерского учета является автоматизированная, когда регистрация первичных документов производится с помощью специальной бухгалтерской программы, где учитываются все проводки. В этой статье речь пойдет еще об одной распространенной форме — журнально-ордерная форма бухгалтерского учета.

Хотя она предполагает отражение первичных документов в регистрах бухгалтерского учета «вручную», знание и понимание порядка построения журнально-ордерной формы бухгалтерского учета будет полезно любому бухгалтеру. Именно на ее основе разработаны различные бухгалтерские программы, в которых регистры бухгалтерского учета формируются в электронном виде с возможностью последующей печати на бумаге.

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

Журнал-ордер 2

В этом регистре учитываются операции, отражаемые на счете № 51 «Расчетный счет». Ведомость к счету «Расчетный счет» также имеет № 2.

Записи в журнале-ордере № 2 и ведомости к нему производятся на основании выписок банка по расчетному счету и приложенных к ним документов. При этом остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер 6

Журнал хозяйственных операций № 6 применяется для учета проводок по счетам с поставщиками и подрядчиками. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для расчетов с поставщиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

При ведении данного регистра следует учитывать следующее:

- учет расчетов с поставщиками и подрядчиками ведется по каждому отдельному документу (счету-фактуре, расчетному документу и др.);

- на счете 60 «Расчеты с поставщиками и подрядчиками» отражаются все расчеты за отгруженные поставщиками товарно-материальные ценности и за принятые от подрядчиков работы (услуги) независимо от суммы по счету-фактуре и формы расчетов с ними;

- если на конец месяца на склад организации не поступили материальные ценности или товары, отгруженные поставщиками, то стоимость этого имущества также отражается по кредиту счета 60 в корреспонденции со счетами, предназначенными для учета товарно-материальных ценностей. Стоимость товарно-материальных ценностей в пути или не вывезенных со складов поставщиков выделяется лишь в аналитическом учете.

Журнал-ордер 7

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

Журнал-ордер 8

В этом регистре отражаются операции по счетам, в соответствии с принятым в организации Планом счетов, на которых организация учитывает:

- расчеты по авансам и частичной оплате товаров, работ и услуг. Для этих целей может применяться, например, счет 61 «Расчеты по авансам полученным» или субсчет к счету 62 «Расчеты с покупателями и заказчиками»;

- расчеты с бюджетом. Как правило, для таких расчетов открывается счет 68 «Расчеты с бюджетом»;

- расчеты с разными дебиторами и кредиторами — счет 76.

Журнал-ордер 10

Этот журнал регистрации хозяйственных операций используется для отражения оборотов по кредиту счетов, предназначенных для учета:

- материальных ценностей (счет 10);

- расчетов по социальному страхованию и обеспечению (счет 69);

- расчетов с персоналом по оплате труда (счет 70);

- расходов будущих периодов (счет № 97);

- амортизационного фонда (счет № 86);

- затрат на производство (счета 20, 23, 24, 25, 26, 29) и недостач и потерь от порчи ценностей (счет 94) в их взаимосвязи со счетами затрат на производство.

Журнал-ордер 11

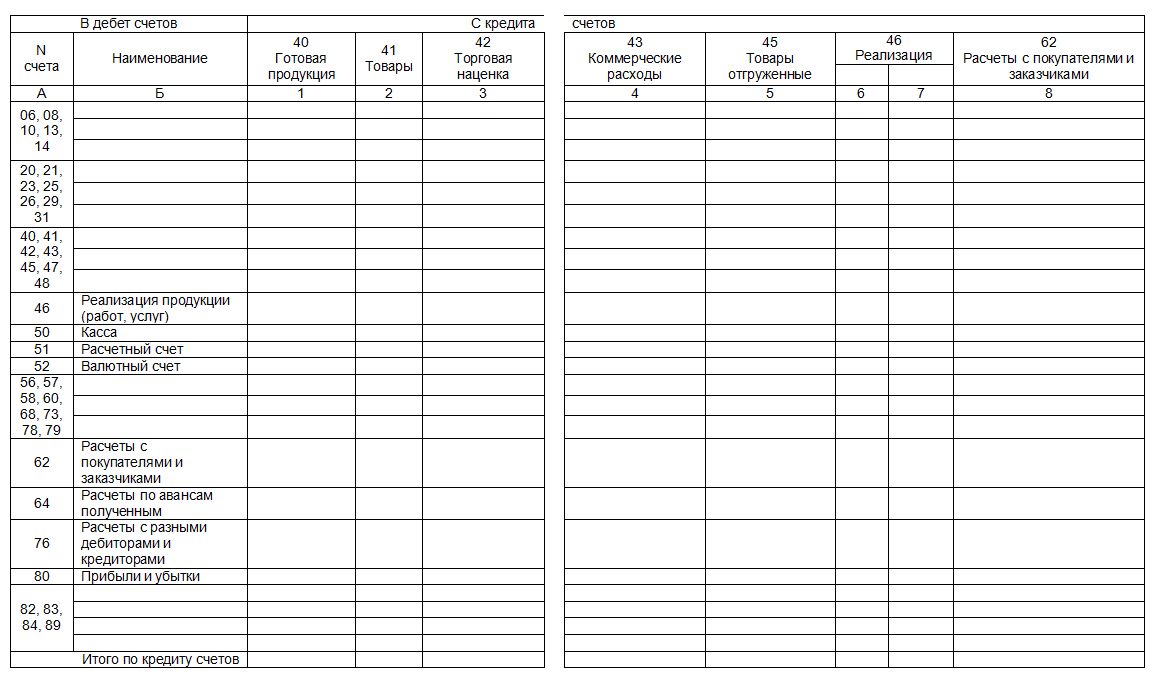

В журнале-ордере № 11 отражаются обороты по кредиту счетов, предназначенных для учета отгрузки, отпуска (в порядке реализации) и реализации товарно-материальных ценностей в разрезе корреспондирующих счетов. В этом журнале-ордере обобщаются данные, отраженные в ведомостях № 16 и 17.

В первом разделе журнала-ордера № 11 отражаются обороты, в частности, по кредиту счетов 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» в разрезе корреспондирующих счетов.

Во втором разделе журнала-ордера № 11 в таблице «Аналитические данные по счету 62 «Расчеты с покупателями и заказчиками»» обобщаются данные об отгруженных и отпущенных продукции и материальных ценностях, а также о движении и реализации отгруженных товаров и о себестоимости реализованной продукции и материальных ценностей.

Журнал-ордер 13

Этот регистр предназначен для учета операций по амортизации основных средств и нематериальных активов. Записи с журнал-ордер № 13 вносятся на основании таких первичных документов: актов на поступление основных средств, расчетов по начислению амортизации, справок-расчетов, бухгалтерских справок и пр. Аналитические данные журнала-ордера № 13 содержат показатели к счету по группам основных средств в разрезе сальдо и оборотов.

![]()

Главная книга

Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Главная книга (форма утверждена Приказом Минфина РФ от 30.03.2015 № 52н) — основной бухгалтерский сводный документ, в котором, как правило, каждому счету отводится один счет. Обороты по кредиту каждого синтетического счета отражаются одной записью. Обороты по дебету отражаются в сумме по каждому соответствующему журналу-ордеру в целом, безотносительно к корреспонденции счетов. Если суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо равны, значит, все операции в учете отражены верно и можно приступать к формированию бухгалтерской отчетности.