Содержание

- Положение от 11 декабря 2007 г.

- ВОПРОСЫ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ (РОССИИ)

- Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) (утратил силу с 1 января 2001 года)

- Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) «Вопросы Пенсионного фонда Российской Федерации (России)» (вместе с «Положением о Пенсионном фонде Российской Федерации (России)», «Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)»)

- Правовой статус Пенсионного фонда Российской Федерации

- Подробно о структуре ПФР

- История Пенсионного фонда

- Функции пенсионного фонда сегодня

- Схема структуры ПФР

- Интересное видео

Положение от 11 декабря 2007 г.

(в ред. Указа Президента РФ от 24.12.1993 N 2288; Федерального закона от 05.05.1997 N 77-ФЗ) )

- Пенсионный фонд Российской Федерации (России) (далее — ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

ПФР является самостоятельным финансово — кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

Часть четвертая утратила силу. — Указ Президента РФ от 24.12.1993 N 2288. - ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

- ПФР обеспечивает:

- целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных пунктом 6 настоящего Положения;

- организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России); (в ред. Федерального закона от 05.05.1997 N 77-ФЗ)

- межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

- проведение научно — исследовательской работы в области государственного пенсионного страхования;

- разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

ПФР может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

- Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

- ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

- средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

- добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

- Утратил силу. — Указ Президента РФ от 24.12.1993 N 2288.

- Средства ПФР направляются на:

- выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

- выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- финансовое и материально — техническое обеспечение текущей деятельности ПФР и его органов;

- другие мероприятия, связанные с деятельностью ПФР.

- Руководство ПФР осуществляется правлением ПФР и его постоянно действующим исполнительным органом — исполнительной дирекцией.

- В состав правления ПФР входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФР, а также управляющие двенадцатью отделениями ПФР.

В состав правления ПФР могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

Часть третья утратила силу. — Указ Президента РФ от 24.12.1993 N 2288.

В работе правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России. - Правление ПФР:

- несет ответственность за выполнение функций, относящихся к компетенции ПФР;

- определяет перспективные и текущие задачи ПФР;

- утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты;

- назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений;

- утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФР;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР;

- решает другие вопросы, отнесенные к компетенции ПФР.

- Правление ПФР возглавляет председатель, который назначается и освобождается от должности Верховным Советом Российской Федерации (пункт 10 утратил силу в части назначения и освобождения от должности Верховным Советом Российской Федерации. — Указ Президента РФ от 24.12.1993 N 2288.).

- Для осуществления контроля деятельности исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия ПФР.

- Предприятия, организации, учреждения, в том числе банки, обязаны представлять уполномоченным ПФР в районах и городах, ревизионной комиссии ПФР необходимые документы и сведения, относящиеся к деятельности ПФР, за исключением сведений, составляющих коммерческую тайну, перечень которых устанавливается законодательством.

- Работники системы ПФР приравниваются по условиям медицинского и бытового обслуживания к работникам аппарата соответствующих органов исполнительной власти.

- Уполномоченные ПФР в районах и городах подлежат обязательному государственному личному страхованию и имеют право на возмещение причиненного им ущерба в порядке и на условиях, установленных для сотрудников Государственной налоговой службы Российской Федерации.

- ПФР является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и своим наименованием.

- Местонахождение ПФР — город Москва.

>Постановление ВС РФ от 27.12.91 N 2122-1

ВОПРОСЫ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ (РОССИИ)

(в ред. — Постановления ВС РФ от 11.02.93 N 4460-1; Указа Президента РФ от 24.12.93 N 2288; Федеральных законов от 05.05.97 N 77-ФЗ, от 02.01.2000 N 38-ФЗ, от 05.08.2000 N 118-ФЗ)

Верховный Совет Российской Федерации постановляет:

1. Утвердить и ввести в действие с 1 января 1992 года прилагаемые Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) (в ред. Федерального закона от 05.08.2000 N 118-ФЗ).

<1> Пенсионный фонд Российской Федерации (России) — ПФР.

2. Установить, что проекты нормативных актов по вопросам, связанным с финансированием выплат за счет средств ПФР, представляются Фонду на предварительную экспертизу для подготовки заключения.

3. Пенсионному фонду Российской Федерации (России):

обеспечить сбор страховых взносов, необходимых для финансирования выплат государственных пенсий, полнее используя в этих целях предоставленные ему права;

организовать до конца 1992 года государственный банк данных по плательщикам страховых взносов в ПФР на основе современных аппаратно-программных средств, отвечающих международным стандартам; с 1992 года развернуть подготовительную работу по организации индивидуального учета поступающих в ПФР от работающих граждан обязательных страховых взносов, имея в виду в дальнейшем увеличивать размеры государственных пенсий за счет вносимых ими средств;

подготовить и представить в I квартале 1992 года на рассмотрение сессии Верховного Совета Российской Федерации отчет о деятельности ПФР в 1991 году.

4. Банку России предоставить ПФР кредит на 1992 год для обеспечения своевременного финансирования выплаты государственных пенсий с условием его погашения в конце года за счет средств ПФР с учетом выплаты 5 процентов годовых.

5. Финансирование выплаты государственных пенсий и иных выплат, осуществляемое в соответствии с пунктом 4 Положения о Пенсионном фонде Российской федерации (России), производится за счет ассигнований из республиканского бюджета Российской Федерации, поступающих в ПФР не позднее чем за 20 дней до начала выплатного периода.

6. Банки осуществляют операции по зачислению во вклады граждан сумм государственных пенсий и иных выплат, перечисляемых на их счета органами, осуществляющими выплату пенсий и пособий, а также прием страховых взносов от лиц, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, без истребования комиссионного вознаграждения за эти операции.

7. Правительству Российской Федерации:

принять неотложные меры по предоставлению органам и уполномоченным ПФР служебных помещений;

выделять для ПФР валютные средства, необходимые для приобретения вычислительной и информационной техники;

совместно с ПФР в месячный срок определить порядок возмещения Фонду расходов в связи с назначением досрочных пенсий безработным, а также решить вопросы о порядке и условиях пересылки и доставки государственных пенсий и пособий.

8. Признать утратившими силу с 1 января 1992 года Временное положение о Пенсионном фонде РСФСР и Порядок уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденные Постановлением Верховного Совета РСФСР от 30 января 1991 г. N 556-1.

Председатель Верховного Совета

Российской Федерации

Р.И.ХАСБУЛАТОВ

Утверждено

Постановлением Верховного Совета

Российской Федерации

от 27.12.91 N 2122-1

>Вопросы Пенсионного фонда Российской Федерации (России) (с изменениями на 24 марта 2001 года)

Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) (утратил силу с 1 января 2001 года)

УТВЕРЖДЕН

Постановлением Верховного

Совета Российской Федерации

от 27 декабря 1991 года

N 2122-1

(с изменениями на 2 января 2000 года)

____________________________________________________________________

Утратил силу с 1 января 2001 года

(со дня введения в действие части второй Налогового кодекса Российской Федерации)

на основании Федерального закона от 5 августа 2000 года N 118-ФЗ. —

См. предыдущую редакцию.

____________________________________________________________________

Редакция документа с учетом

изменений и дополнений подготовлена

АО «Кодекс»

Постановление ВС РФ от 27.12.1991 N 2122-1

(ред. от 05.08.2000)

«Вопросы Пенсионного фонда Российской Федерации (России)»

(вместе с «Положением о Пенсионном фонде Российской Федерации (России)», «Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)»)

Приказ Минтруда России от 03.08.2016 N 419н Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему, рассмотрению заявлений (уведомления) застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений и принятию решений по ним

постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» (Ведомости Совета народных депутатов РСФСР и Верховного Совета РСФСР, 1992, N 5, ст. 180; Ведомости съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 24, ст. 1287; Собрание актов Президента и Правительства Российской Федерации, 1993, N 52, ст. 5086; Собрание законодательства Российской Федерации, 1997, N 19, ст. 2188; 2000, N 32, ст. 3341);

Приказ Минтруда России от 22.10.2012 N 329н (ред. от 09.12.2016) Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от плательщиков страховых взносов расчетов по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование

постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» (Ведомости Совета народных депутатов и Верховного Совета РСФСР, 1992, N 5, ст. 180; Ведомости Совета народных депутатов и Верховного Совета Российской Федерации, 1992, N 24, ст. 1287; 1993, N 8, ст. 293; Собрание законодательства Российской Федерации, 1997, N 19, ст. 2188; 2000, N 2, ст. 159; N 32, ст. 3341);

Постановление Конституционного Суда РФ от 13.04.2016 N 11-П «По делу о проверке конституционности статей 32, 34.2 и 217 Налогового кодекса Российской Федерации, пунктов 1 и 3 Положения о Пенсионном фонде Российской Федерации (России) и подпункта 5.1.1 Положения о Федеральной налоговой службе в связи с запросом Ленинградского окружного военного суда»

рассмотрел в заседании без проведения слушания дело о проверке конституционности статей 32, 34.2 и 217 Налогового кодекса Российской Федерации, пунктов 1 и 3 Положения о Пенсионном фонде Российской Федерации (России) и подпункта 5.1.1 Положения о Федеральной налоговой службе.

Определение Конституционного Суда РФ от 29.09.2015 N 2310-О «Об отказе в принятии к рассмотрению жалобы гражданина Мельникова Александра Анатольевича на нарушение его конституционных прав частью 4 статьи 1 Федерального закона «О порядке рассмотрения обращений граждан Российской Федерации»

Федеральным законом от 7 мая 2013 года N 80-ФЗ статья 1 Федерального закона «О порядке рассмотрения обращений граждан Российской Федерации» была дополнена частью 4, которая предусматривает возможность направлять обращения помимо государственных органов и органов местного самоуправления также в государственные и муниципальные учреждения и другие организации, осуществляющие публично значимые функции. К таким государственным учреждениям относится Пенсионный фонд Российской Федерации, созданный в целях государственного управления финансами пенсионного обеспечения в Российской Федерации (пункт 1 Положения о Пенсионном фонде Российской Федерации, утвержденного Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года N 2122-1). Как указал Конституционный Суд Российской Федерации, правовой статус Пенсионного фонда Российской Федерации, являющегося государственным учреждением, предопределяет его особое положение в механизме обеспечения пенсионного страхования — действиями и финансовыми средствами Пенсионного фонда Российской Федерации обеспечивается реализация большей части прав и законных интересов застрахованных лиц (Постановление от 10 июля 2007 года N 9-П).

Приказ Минздравсоцразвития России от 12.12.2011 N 1521н Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему и регистрации заявлений граждан об установлении им пенсий в соответствии с федеральными законами «О трудовых пенсиях в Российской Федерации» и «О государственном пенсионном обеспечении в Российской Федерации

постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» (Ведомости Совета народных депутатов и Верховного Совета РСФСР, 1992, N 5, ст. 180; N 24, ст. 1287; 1993, N 8, ст. 293; Собрание актов Президента и Правительства Российской Федерации, 1993, N 52, ст. 5086; Собрание законодательства Российской Федерации, 1997, N 19, ст. 2188; 2000, N 2, ст. 159; N 32, ст. 3341);

Приказ Минздравсоцразвития РФ от 17.01.2007 N 37 (ред. от 30.04.2008) Об утверждении Регламента Министерства здравоохранения и социального развития Российской Федерации

Регламентом также устанавливается порядок осуществления Министерством координации и контроля деятельности находящихся в его ведении Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека, Федеральной службы по надзору в сфере здравоохранения и социального развития, Федеральной службы по труду и занятости, Федерального агентства по здравоохранению и социальному развитию, Федерального медико-биологического агентства, Федерального агентства по высокотехнологичной медицинской помощи (далее — федеральные службы и федеральные агентства), а также координации деятельности Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и Федерального фонда обязательного медицинского страхования (далее — государственные внебюджетные фонды).

Определение Конституционного Суда РФ от 19.01.2005 N 16-О «Об отказе в принятии к рассмотрению запроса Правительства Мурманской области о проверке конституционности пункта 2 статьи 1 Федерального закона «О внесении изменений и дополнений в Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

В силу сформулированной и неоднократно подтвержденной правовой позиции Конституционного Суда Российской Федерации право на такого рода льготы непосредственно Конституцией Российской Федерации не предусмотрено, — определение оснований их предоставления, круга субъектов, на которых они распространяются, источника и порядка их финансирования входит в компетенцию законодателя (Определение от 10 июля 2003 года N 282-О по запросу Правительства Хабаровского края о проверке конституционности абзаца третьего пункта 5 Положения о порядке предоставления льгот реабилитированным лицам и лицам, признанным пострадавшими от политических репрессий, Определение от 25 декабря 2003 года N 509-О по запросу Государственного Собрания (Ил Тумэн) Республики Саха (Якутия) о проверке конституционности статей 4, 13, 14, 15 и 34 Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», статьи 18 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» и Положения о Пенсионном фонде Российской Федерации). Поэтому в изменившихся социально-экономических условиях законодатель вправе — в пределах своих полномочий — решить вопрос о целесообразности сохранения льготы в виде дополнительного питания.

«Методические рекомендации по исполнению запросов социально-правового характера» (утв. Росархивом)

Постановление Верховного Совета Российской Федерации от 27.12.1991 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации» (с изменениями на 11.02.1993) // Ведомости съезда народных депутатов РСФСР и Верховного совета РСФСР. 1992. N 5. Ст. 180.

Письмо ПФ РФ от 01.02.2011 N КА-30-24/850 <ПФР и судебные приставы: взаимодействие на стадии исполнительного производства> (вместе с «Соглашением о взаимодействии Пенсионного фонда Российской Федерации и Федеральной службы судебных приставов, их территориальных органов при принудительном исполнении Постановлений Пенсионного фонда Российской Федерации и иных исполнительных документов»)

Пенсионный фонд Российской Федерации в лице Председателя Правления Пенсионного фонда Российской Федерации А.В. Дроздова, с одной стороны, и Федеральная служба судебных приставов в лице директора Федеральной службы судебных приставов — главного судебного пристава Российской Федерации А.О. Парфенчикова, с другой стороны, руководствуясь Конституцией Российской Федерации, Кодексом Российской Федерации об административных правонарушениях, Гражданским процессуальным кодексом Российской Федерации, Арбитражным процессуальным кодексом Российской Федерации, Федеральными законами от 21.07.1997 N 118-ФЗ «О судебных приставах», от 27.07.2006 N 152-ФЗ «О персональных данных», от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», Указом Президента Российской Федерации от 13.10.2004 N 1316 «Вопросы Федеральной службы судебных приставов», Постановлением Верховного Совета Российской Федерации от 27.12.1991 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» и иными нормативными правовыми актами, заключили настоящее Соглашение о нижеследующем.

<Письмо> ФСС РФ от 06.11.2009 N 02-10/07-11150 <О Соглашении о взаимодействии Пенсионного фонда Российской Федерации и Фонда социального страхования Российской Федерации по осуществлению совместных выездных проверок плательщиков страховых взносов> (вместе с Соглашением ПФ РФ N АД-30-33/10сог, ФСС РФ N 02-43/07-2205П 28.10.2009 «О взаимодействии Пенсионного фонда Российской Федерации и Фонда социального страхования Российской Федерации по осуществлению совместных выездных проверок плательщиков страховых взносов»)

Пенсионный фонд Российской Федерации (далее — Пенсионный фонд) в лице Председателя Правления Дроздова Антона Викторовича, действующего на основании Положения о Пенсионном фонде Российской Федерации, утвержденного Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», Распоряжения Правительства Российской Федерации от 17 июля 2008 года N 1018-р «О Председателе Правления Пенсионного фонда Российской Федерации», и Фонд социального страхования Российской Федерации (далее — Фонд социального страхования) в лице Председателя Калашникова Сергея Вячеславовича, действующего на основании Положения о Фонде социального страхования Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 12 февраля 1994 года N 101, вместе именуемые «Стороны», в целях осуществления совместных мероприятий организационного и информационного взаимодействия, как органы контроля за уплатой страховых взносов в соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Федеральный закон от 24.07.2009 N 212-ФЗ), заключили настоящее Соглашение о нижеследующем.

Правовой статус Пенсионного фонда Российской Федерации

В данной статье уделяется внимание одному из важнейших государственных институтов — Пенсионному фонду Российской Федерации, где рассматривается правовой статус данного органа в системе законодательства. Проведен анализ основных нормативных правовых актов, регулирующих правовое положение Пенсионного фонда РФ в системе законодательства.

В связи с проведением реформы пенсионной системы России, принятием новых законов и изменением пенсионного законодательства, стали возникать проблемы (дискуссии) в определении правового статуса самого Пенсионного фонда России как органа управления финансами пенсионного обеспечения. Можно сделать вывод о наличии в системе законодательных и других нормативных противоречий, вызванных спецификой и уникальностью пенсионной системы РФ, правоотношениями в сфере пенсионного законодательства и Пенсионного фонда России.

Ключевые слова: Пенсионный Фонд РФ, пенсии, пенсионное обеспечение, пенсионная система, пенсионная реформа, правоотношения, правовой статус, законодательство.

Современное экономическое сообщество переживает период, при котором происходят изменения в социальном, экономическом и политическом пространстве. Так вот, в рамках данных изменений, реформирование пенсионного обеспечения в России является важным фактором, от которого зависит благосостояние населения страны.

Приоритетной функцией государства является социальное обеспечение граждан. Важнейшей частью структуры системы социального обеспечения являются пенсионные фонды. Законодательство о пенсионном обеспечении допускает создание двухзвенной системы пенсионного обеспечения: государственное и негосударственное.

В Российской Федерации для выполнения государственной политики в области пенсионного обеспечения населения был создан Пенсионный фонд России, который является одним из основных государственных фондов нашей страны, осуществляющих финансовое обеспечение пенсионного страхования. Он относится к числу крупнейших федеральных систем, оказываемых социальные услуги .

Государственное пенсионное обеспечение осуществляется через функционирование Пенсионного фонда РФ, негосударственное — через негосударственные пенсионные фонды. По данным на 2018 год, организаций оказывающих подобные услуги, насчитывается около 350.

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. N 442–1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР. Является крупнейшей федеральной системой в области оказания услуг социального обеспечения.

Полностью Пенсионный фонд РФ начал свою деятельность только с 1 января 1992 г. В настоящее время, Пенсионный фонд России включает в себя более 2589 подразделений, которые ежедневно обеспечивают работу пенсионной системы страны на федеральном и региональном уровнях .

В настоящее время особо следует уделить внимание правовому статусу Пенсионного фонда Российской Федерации.

Пенсионный фонд Российской Федерации был установлен Указом Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122–1. Правовой статус Пенсионного фонда определяется: Федеральным законом от 28.12.2013 № 400 «О страховых пенсиях»; от 15 декабря 2001 года № 166 «О государственном пенсионном обеспечении в Российской Федерации»; от 15 декабря 2001 года № 167 «Об обязательном пенсионном страховании в Российской Федерации» ; и другие.

Согласно ст. 5 Федерального закона от 15 декабря 2001 года № 167 «Об обязательном пенсионном страховании в Российской Федерации» Пенсионный фонд является государственным учреждением и выполняет функции страховщика в системе обязательного пенсионного страхования .

В данный момент основной проблемой Пенсионного фонда России является дефицит его бюджета, но в то же время существуют и другие проблемы ПФР, например, связанные с его правовым статусом.

Пенсионный фонд, имея двойственную правовую природу, представляет собой особый правовой институт. В настоящее время статус этого органа чётко не определён.

В функции ПФР входят назначение и выплата пенсий, управление средствами пенсионной системы, учёт страховых средств, выплата материнского капитала, установление социальной доплаты к пенсиям до прожиточного минимума и другие. В последнее время количество выполняемых фондом функций, не подведомственных его полномочиям, заметно увеличилось (дополнительное ежемесячное обеспечение отдельных категорий граждан, ведение федерального регистра лиц, получающих государственную социальную помощь, и другие).

Согласно Положению о ПФР, он имеет право на издание нормативных актов, которые входят в его компетенцию. О форме издания таких актов ничего не сказано, но чаще всего ими выступают постановления Правления ПФР. ПФР характеризуется особым правовым статусом и специфической структурой, автономностью и наличием собственного источника доходов.

ПФР обладает рядом признаков, характерных для органов государственного управления, однако таким не является.

Во-первых, ПФР имеет свой собственный источник доходов, иные же государственные органы его не имеют.

Во-вторых, составляющие систему ПФР органы и учреждения нельзя отнести к казённым, автономным, бюджетным. Именно поэтому статус этого органа в настоящее время чётко не определён и порождает множественные споры.

Глава 4 Гражданского кодекса РФ также не даёт указаний для определения статуса подобных учреждений .

А. А. Мадатов считает, что ПФР является «юридическим лицом публичного права» с особым статусом, предназначенным для осуществления строго определенных целей, а не просто «некоммерческой организацией». Однако, это не единственная точка зрения насчёт правого статуса ПФР .

Так, например, О. А. Ногина считает, что ПФР существует «как специально созданное государством юридическое лицо публичного права для управления публичными финансами, имеющими целевой характер» .

Ещё в 2006 году Минэкономразвитием нашей страны было выдвинуто предложение о законодательном закреплении «юридического лица публичного права». Однако данная инициатива осталась без должного внимания и законодательное закрепление до сих пор не произошло.

Стоит отметить, что между законопроектом, внесённым в Государственную Думу, который определял публично — правовую компанию как унитарную некоммерческую организацию и Положением о ПФР существуют некоторые противоречия и 75 несоответствий. Одним из таких противоречий является содержание статьи 6 законопроекта, в которой говорится, что имущество, которое принадлежит унитарной некоммерческой организацией является её собственностью. Однако Положение о ПФР устанавливает, что его имущество является собственностью государства. Исходя из всего вышесказанного, можно сделать вывод о существующих проблемах правового статуса ПФР.

Во-первых, законодательно его статус чётко не определён, а нормативные акты, которые регулируют ПФР, противоречивы в своём содержании.

Во-вторых, названный фонд обладает двойственной правовой природой. Это выражается в его признаках, характерных для органов государственного управления, однако ПФР к таким не относится.

Для разрешения существующих проблем, касающихся правого статуса названного фонда, необходимо: внести в Положение о Пенсионном фонде РФ существенные поправки относительно его правого статуса, определяя ПФР как публично-правовой субъект, не относящийся к органам государственной власти, но обладающим государственно-властными полномочиями; осуществить чёткое определения функций и задач данного фонда .

Рассматриваемый государственный институт был создан для централизованного управления средствами пенсионной системы. При этом разрешились две важных задачи — выведение средств из государственного бюджета в самостоятельный бюджетный процесс, наделяясь статусом государственного бюджетного фонда, а также освобождение непосредственно государства от выполнения обязательств в плане выплат пенсий и обеспечения не из бюджета страны, а из страховых платежей самих граждан. Хотя средства и имеют статус федеральных, по своей природе являются средствами обязательного пенсионного страхования.

Данная система выполняет важную цель — обеспечение благ, заработанных гражданином путем перераспределения их во времени, а также обеспечение выплаты гражданам пенсий, либо положенных по закону пособий, которые устанавливаются в связи с определенными обстоятельствами.

Исходя из вышеперечисленного, приходим к выводу, что Пенсионный фонд России выполняет важную социально-экономическую функцию .

Пенсионный фонд России — это государственная пенсионно-накопительная организация, которая формируется на основании обязательных взносов работодателя за его работников. Оценка его правового статуса является неоднозначной. По смыслу Положения «О Пенсионном фонде РФ» можно сделать вывод, что особенность его места в системе заключается в том, что, не являясь государственным органом, он имеет публично-правовые полномочия, в частности в сфере контроля за поступлением страховых взносов.

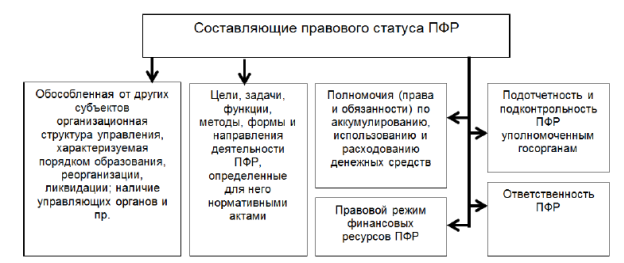

Элементы правового статуса пенсионного фонда и его органов имеют специфическую особенность, которая заключается в том, что закреплены они в большом количестве нормативных актов, которые, в свою очередь, имеют разную юридическую силу .

Рис. 1. Элементы, формирующие правовой статус Пенсионного фонда РФ

Пенсионный фонд России является внебюджетным фондом, созданным для государственного управления средствами пенсионной системы, а также обеспечения гражданам пенсионного обеспечения. На 2017 год производит выплаты в общей сложности 60 миллионам человек.

На практике возникает вопрос: является ли пенсионный фонд России органом государственной власти? Ответ на него содержится в нормативной базе, регулирующей как деятельность ПФР, так и органов исполнительной власти. Она столь широка не только из-за важности выполняемых функций, но и потому, что представляет собой огромную разветвленную систему, управление которой осуществляется Правлением во главе с Председателем.

С проведением реформ пенсионной системы России, принятием новых законов и изменением пенсионного законодательства, стали возникать проблемы с определением правового статуса Пенсионного фонда Российской Федерации как органа управления финансами пенсионного обеспечения. Стоит обратить внимание на основные аспекты данной проблемы.

Часть первая Гражданского кодекса Российской Федерации в ст. 118 впервые выделяет фонды юридическим лицам, определяет фонд, фиксирует их юридический и имущественный статус.

Задачами правления является управление средствами обязательного пенсионного страхования, распоряжение данными средствами в соответствии с законодательством, а также выплата пособий определенному кругу лиц, нуждающемуся в этом .

Правление — коллегиальный совещательный орган, в состав которого входят: председатель ПФР, заместители директора, исполнительный директор, руководители ведущих управлений и отделов центрального аппарата, отдельные руководители региональных отделений. Интересно, что в состав могут входить и люди, которые никакого отношения к пенсионной системе не имеют — это могут быть представители как общественных, так и религиозных организаций. Утверждается состав Правительством по представлению председателя Пенсионного фонда России.

На этом сложность определения административно-правового статуса ПФР не заканчивается. На наш взгляд, самым главным является взаимодействие с другими органами, а также его полномочия. Но не стоит забывать, что при всём этом, помогают ему функционировать определенные государственные органы .

К вышесказанному важно было бы добавить, что вся эта система крепко стоит на ногах и работает стабильно, несмотря на затянувшийся процесс реформирования пенсионной системы в Российской Федерации.

Исходя из этого, приходим к выводу, что ПФР является государственным учреждением, которое, кроме того, наделено публично-властными полномочиями, имеет специальную правоспособность, аспекты которой указаны в вышеперечисленных нормативно-правовых актах.

Так как фонды являются некоммерческими организациями, они подчиняются Закону о некоммерческих организациях. Деятельность некоторых фондов регулируются специальным законодательством. Хоть и некоторые организации называются фондами, они в основном являются государственными финансовыми и кредитными учреждениями. К таким фондам и относится Пенсионный фонд Российской Федерации.

Поскольку эта организационная структура, которая носит название «фонд», не попадает под действие ни под действие статьи 218 ГК РФ, ни Закона о некоммерческих организациях, возникает вопрос о том, чтобы не применять название «фонд» к такой структуре.

Так же, пункт 2 статьи 118 ГК РФ предоставляет фондам право заниматься предпринимательской деятельностью при наличии двух условий:

1) она должна быть необходима для достижения социально полезных целей, для которых был создан фонд;

2) он должен соответствовать данным целям.

Хотя Пенсионный фонд Российской Федерации не осуществляет предпринимательскую деятельность и не существует единого нормативного правового акта, регулирующего этот вопрос. Основным учредительным документом фонда как юридического лица является его устав, однако, учредительным документом Пенсионного фонда России является Положение о Пенсионном фонде Российской Федерации .

Согласно Положению о Пенсионном фонде Российской Федерации, учредителем фонда является Российская Федерация, Пенсионный фонд Российской Федерации и его средства находятся в государственной собственности Российской Федерации.

Средства Пенсионного фонда формируются из:

– налоговых поступлений;

– неналоговые поступления;

– страховых взносов на обязательное пенсионное страхование;

– выплат по страховым взносам для организаций, использующих работу членов летных экипажей гражданских воздушных судов;

– задолженностей, штрафов и штрафов за взносы в Пенсионный фонд Российской Федерации;

– дохода от размещения средств Пенсионного фонда Российской Федерации:

– штрафов, санкций, убытков;

– прибыли;

– межбюджетных трансфертов из федерального бюджета, переданных в Пенсионный фонд Российской Федерации;

– пожертвований негосударственных пенсионных фондов; от других доходов .

Таким образом, решением проблемы может стать преобразование Пенсионного фонда Российской Федерации в публично-правовую компанию. Правительство уже обсуждает возможность такой трансформации. На первом этапе предлагается создать руководящий орган Пенсионного фонда Российской Федерации на трехсторонней основе — с участием государства, представителей профсоюзов и работодателей.

По мнению экспертов, новый правовой статус позволит Пенсионному фонду Российской Федерации стать более независимым от бюджета, даст возможность увеличить резервы и разместить их в активах компаний для получения большей прибыли.

В своем исследовании А. А. Олейников и Ю. И. Чернов, определяют, что ПФР является государственным учреждением, которое, кроме того, что наделено публично-властными полномочиями, имеет специальную правоспособность, аспекты которой указаны в вышеперечисленных нормативно-правовых актах .

На данном этапе развития государственной системы остро стоит вопрос её эффективного функционирования, так как оно невозможно при очевидной проблеме низкого правосознания граждан. Заключается она в том, что граждане не думают о своем будущем и делают выбор в пользу «серой» зарплаты, в чем поддерживают их и многие работодатели, которые наоборот должны вовремя и в полном размере исчислять платежи в ПФР. Именно поэтому наблюдается цикл бесконечной реформы пенсионного фонда. Соответственно, плательщики страховых взносов далеко не всегда соблюдают финансовую дисциплину.

В связи с ухудшением платежной дисциплины, с 1 января 2017 года администрирование страховых взносов внутри ПФР осуществляет Федеральная налоговая служба России.

В связи с вышеперечисленным, интерес представляет соблюдение порядка уплаты страховых взносов в ПФР и его взаимодействие с Федеральной налоговой службой, исходя из новых правил.

При поступлении в фонд денежные средства образуют сумму, которая распределяется между пенсионерами, находящимися на обеспечении в данный момент времени. Таким образом, данная система фактически означает, что работающий гражданин обеспечивает не свою финансово-пенсионную перспективу, а нынешних пенсионеров. Данный метод не позволяет населению отслеживать состояние своего «пенсионного счета», что в последнее время влечет отток финансов из Пенсионного фонда РФ.

Преимущества Пенсионного фонда России:

– риск банкротства и ликвидации — 0 %, поскольку он обеспечивается государством;

– накопительная система дает возможность постепенно увеличивать объем своей будущей пенсии.

Недостатки:

– базой для формирования пенсии служит исключительно официальная зарплата, иной доход недопустим;

– процент от личных отчислений гражданина погашает пенсионные обязательства в пользу действующих пенсионеров;

– распоряжение собственными средствами может производиться гражданином лишь при достижении пенсионного возраста .

Таким образом, в настоящее время можно говорить о том, что существует чрезмерная зависимость бюджета Пенсионного фонда от финансирования из федерального бюджета, что требует дальнейшего поиска направлений повышения самостоятельности и финансовой устойчивости Пенсионного фонда в частности и пенсионной системы в целом.

Приходим к выводу, что административно-правовой статус такого сложного и важного на данном этапе государственного развития экономического института, определяется большим количеством нормативно-правовых актов, принятых органами государственной власти разного уровня, его структурой, а также взаимодействием с органами власти (например, с Федеральной налоговой службой), которые помогают поддерживать подвергающуюся коррекции, однако стабильную систему, обеспечивающую граждан необходимыми выплатами.

Пенсионный фонд России наделен многими полномочиями, но административно-правовой статус Пенсионного фонда России, к сожалению, выражен не полностью. На протяжении всего периода реформ Пенсионный фонд находится в центре всех социально-экономических противоречий.

Управление системой пенсионного обеспечения — сложная область правового регулирования, и в настоящее время имеется много проблем и противоречий по этому поводу. Доказательство тому — неопределенность административно-правового статуса Пенсионного фонда Российской Федерации, постоянное обсуждение необходимости перераспределения прав и обязанностей по сбору и выплате пенсионных средств между различными ведомствами.

Учитывая сказанное, изучение проблем правового регулирования деятельности Пенсионного фонда Российской Федерации в настоящее время актуально как в теоретическом, так и в практическом плане.

Литература:

- Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 г. // Российская газета — 1993. — № 237.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «Российская газета», N 238–239, 08.12.1994.

- Федеральный закон от 28.11.2018 N 432-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов» // «Российская газета», N 271, 03.12.2018

- Федеральный закон от 18 декабря 2013 г. N 400-ФЗ (ред. от 06.03.2019) «О страховых пенсиях» / Собрании законодательства Российской Федерации от 30 декабря 2013 г. N 52 (Часть I) ст.6965.

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства Российской Федерации от 17 декабря 2001 г. N 51.

- Постановление Верховного совета Российской Федерации от 27 декабря 1991 года N 2122–1 «Положение о Пенсионном фонде Российской Федерации (России)» // «Российская газета» от 23.01.92.

- Балушкина К. А. Правовой статус Пенсионного Фонда РФ / К. А. Балушкина // В сборнике: Современные проблемы и перспективные направления инновационного развития науки. 2017. С. 73–75.

- Гилажеева С. М. Административно-правовой статус Пенсионного Фонда РФ / С. М. Гилажеева // В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS. 2018. С. 256–258.

- Гудков Н. К вопросу о различии государственного и негосударственного пенсионных фондов / Н. Гудков // В сборнике: Правовое регулирование общественных отношений на земле и в космическом пространстве. 2018. С. 210–212.

- Жилкина Н. А. К вопросу о правовом статусе Пенсионного Фонда Российской Федерации / Н. А. Жилкина // Вестник науки. 2018. Т. 2. № 9 (9). С. 82–84.

- Зайченко Ю. С. Правовой статус Пенсионного Фонда Российской Федерации в системе антикоррупционного законодательства / Ю. С. Зайченко // В сборнике: Социально-гуманитарные аспекты благополучия человека. 2018. С. 189–193.

- Ибрагимов С. С. А. Проблемы Пенсионного Фонда России в современных реалиях / С. С. А. Ибрагимов // Актуальные научные исследования в современном мире. 2019. № 2–6 (46). С. 73–79.

- Казанкова Т. Н. К вопросу о правовом статусе Пенсионного Фонда РФ / Т. Н. Казанкова, А. Д. Ванюшина // Аллея науки. -2018. -Т. 2. -No 3 (19).- С. 113–118.

- Мадатов А. А. Пенсионный Фонд Российской Федерации как субъект пенсионных правоотношений: автореф. дис…. кан. юрид. наук. — М.: — 2002. — 153 с.

- Ногина О. А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования: автореф. дис…. д — ра юрид. наук. М.: — 2013. — 590 с.

- Олейников А. А. Административно-правовой статус Пенсионного Фонда Российской Федерации / А. А. Олейников, Ю. И. Чернов // Современные научные исследования и разработки. 2017. № 8 (16). С. 402–405.

- Пучкова Л. М. Проблемы Пенсионного Фонда России. // Вестник Российского университета кооперации. — 2017. — № 3. С. 59–61.

- Синицын С. А. Имущественная основа деятельности и правовой статус внебюджетных фондов (На примере Пенсионного Фонда Российской Федерации) / С. А. Синицын // Законы России: опыт, анализ, практика. 2017. № 2. С. 33–37.

- Официальный сайт Пенсионного Фонда Российской Федерации//http://pfrf.ru — .

Подробно о структуре ПФР

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

Справка! В 1964 году данное право, хотя и в несколько усеченном виде, появилось и у жителей сельской местности, работающих в колхозах. Начиная с этого времени можно говорить о том, что в Советском Союзе в полной мере сложилась система пенсионного обеспечения.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

Важно! На данный момент Пенсионный фонд России является еще и одним из крупнейших работодателей – всего в его структурах трудятся более 100 тыс. человек.

Схема структуры ПФР

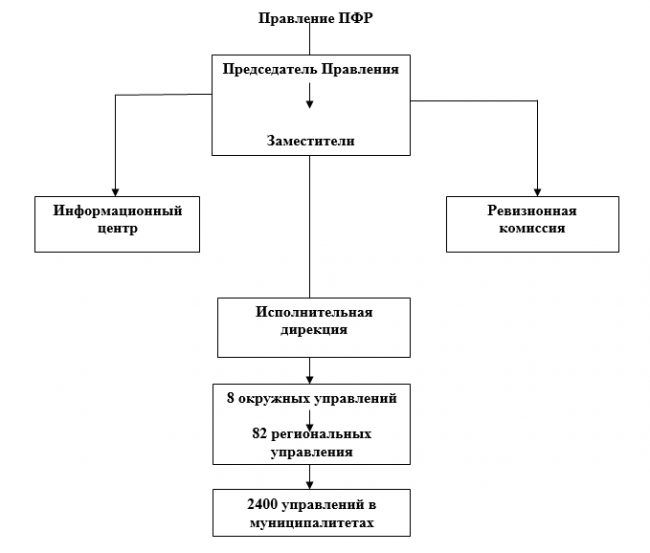

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

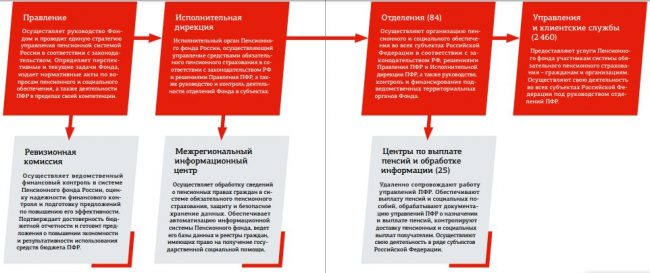

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Внимание! Региональные отделения принимают жалобы на неправомерные действия сотрудников муниципальных отделов ПФР в порядке подчиненности.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео: