Содержание

- Как работают забалансовые счета

- Аренда нефинансовых активов

- Получение неисключительных прав на использование программных продуктов

- Учет переданного в пользование имущества

- Как вести бухучет на забалансовых счетах в бюджетном учреждении

- Какие забалансовые счета существуют в бюджетных организациях

- Счет 01. Имущество, полученное в пользование

- Счет 02. Матценности, принятые на хранение

- Счет 03. Бланки строгой отчетности

- Счет 04. Списанная задолженность неплатежеспособных дебиторов

- Счет 05. Матценности, оплаченные по централизованному снабжению

- Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

- Счет 07. Награды, ценные подарки, сувениры

- Счет 08. Неоплаченные путевки

- Счет 09. Запчасти к транспортным средствам

- Счет 10. Обеспечение исполнения обязательств

- Счет 11. Государственные и муниципальные гарантии

- Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

- Счет 13. Экспериментальные устройства

- Счет 14. Расчетные документы, ожидающие исполнения

- Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

- Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

- Счет 17. Поступления денег

- Счет 18. Выбытия денег

- Счет 19. Неизвестные поступления в бюджеты прошлых лет

- Счет 20. Задолженность, не востребованная кредиторами

- Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

- Счет 22. Матценности, полученные по централизованному снабжению

- Счет 23. Периодика для использования руководством и сотрудниками

- Счет 24. Предметы, отданные в доверительное управление

- Счет 25. Предметы, отданные в аренду

- Счет 26. Предметы, отданные в безвозмездное использование

- Счет 27. Матценности, выданные трудящимся для личного использования

- Применение забалансовых счетов

- Следует ли учитывать на забалансовом счете 01 предметы, входящие в основной фонд школьного музея?

- Учитываются ли сертификат ключа подписи и абонемент ИТС на программу «1С» на забалансовом счете 01?

- Отражаются ли на забалансовом счете 01 объекты недвижимости до регистрации на них права оперативного управления?

- В какой момент задолженность неплатежеспособных дебиторов отражается на забалансовом счете 04?

- Могут ли основные средства стоимостью до 3 000 руб. включительно, учитываемые на забалансовом счете 21, включаться в состав особо ценного движимого имущества? Если да, то следует ли согласовывать списание таких объектов с учредителем?

- Необходимо ли по завершении года совершать операции по заключению показателей на забалансовых счетах 17 и 18 с отражением минусовых значений?

- Вправе ли учреждения вводить дополнительные забалансовые счета?

- Забалансовые счета в бюджете: общие положения

- Забалансовый счет 01 в бюджетном учете

- Забалансовый счет 04 в бюджетном учреждении

- Забалансовый счет 07 в бюджетном учете

- 09 забалансовый счет в бюджете

- 17 и 18 забалансовые счета

- Забалансовый счет 20 в бюджетном учете

- Забалансовый счет 21

- Забалансовый счет 22

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики. Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Реформа ККТ. Финишная прямая Семинар для тех, кто хочет знать всё про онлайн-кассы Узнать больше

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

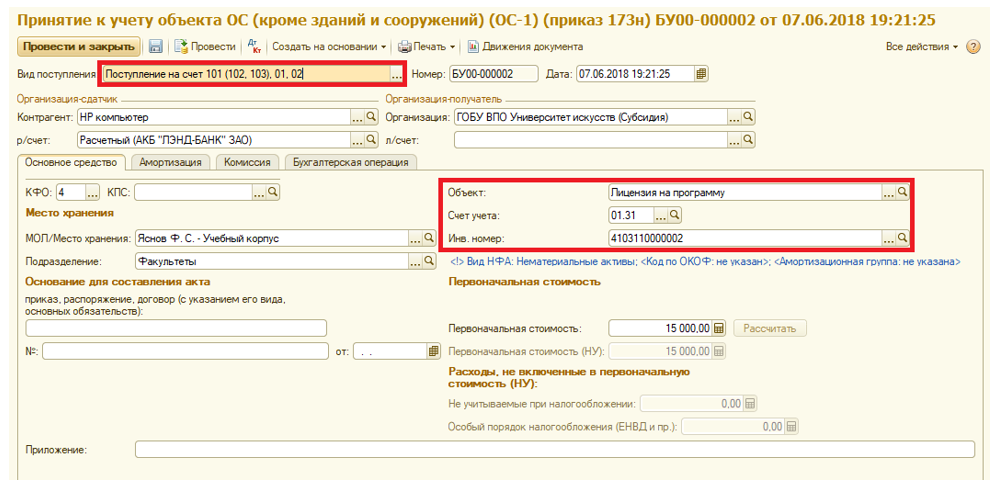

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

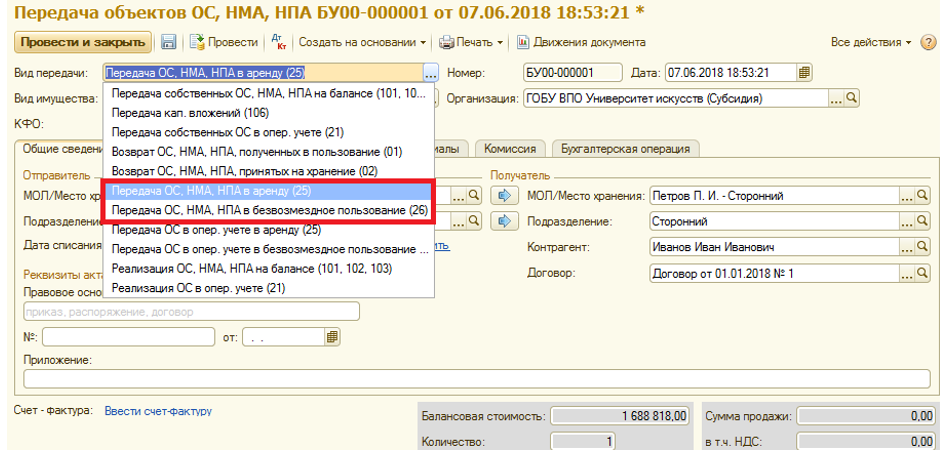

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

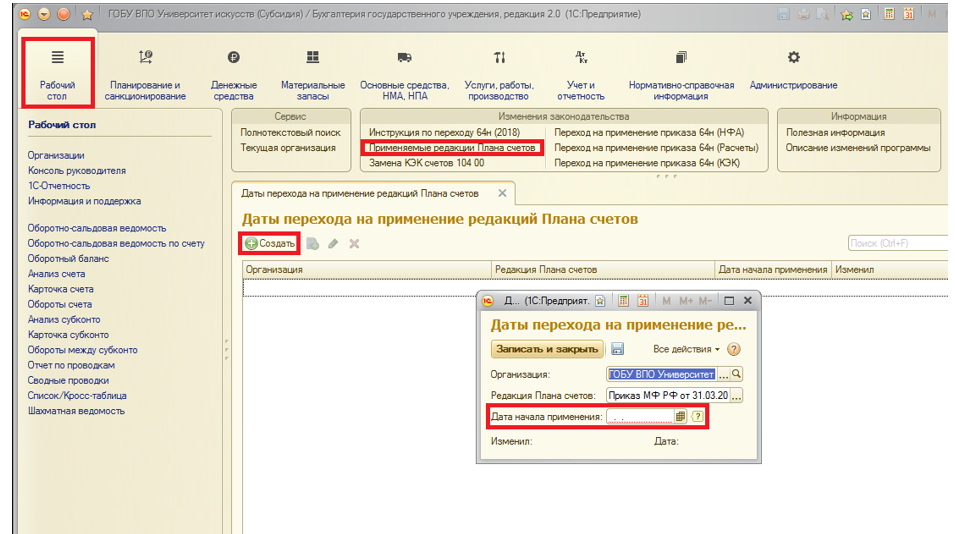

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Как вести бухучет на забалансовых счетах в бюджетном учреждении

Практически у любого бюджетного учреждения имеются активы, имущество или ценности, которыми заведение пользуется или которые хранит. При этом они не принадлежат ему и не закреплены в его оперативном управлении. Чтобы проводить операции с такими ценностями, необходимо открыть специальные счета, которые называются забалансовыми. Кроме того, такие счета нужны, чтобы отслеживать бланки строгой отчетности, обязательства по которым еще не исполнены.

Какие забалансовые счета существуют в бюджетных организациях

Настольными книгами любого бухгалтера в бюджетном учреждении являются план счетов бухучета и инструкция по его применению №174н. Документы утвердил Минфин приказом от 16 декабря 2010 года. Именно в этой инструкции закреплен перечень забалансовых счетов, предусмотренных в бюджетных организациях. Список состоит из 31 пункта: 27 основных (с 1 по 27) и четыре дополнительных (30, 31, 40 и 42). Этим бухучет в бюджетных организациях отличается от учета в коммерческих компаниях, для которых предусмотрено всего 11 забалансовых счетов.

Итак, каковы забалансовые счета у бюджетников?

Счет 01. Имущество, полученное в пользование

На нем учитываются недвижимость и другое имущество, которое получено в безвозмездное пользование. Здесь же отражаются транспортные средства в возмездном пользовании (кроме аренды), находящиеся на балансе лизингополучателя. Факт передачи имущества от собственника пользователю закрепляется в акте приема-передачи. В нем же прописывается стоимость объекта, по которой он будет проходить по забалансовому счету 01.

Интересный факт! На забалансовых счетах 01 учитываются экспонаты и коллекции музейного фонда РФ, которые хранятся в государственных и муниципальных музеях.

Счет 02. Матценности, принятые на хранение

На этом счету учитывается целый ряд активов:

- предметы, отправленные на переработку;

- бесхозные вещи;

- списанная в утиль техника;

- имущество, изъятое в качестве компенсации вреда;

- товары, задержанные на таможне;

- пр.

Имущество принимается на хранение с составлением первичного документа, в котором передающая сторона указывает его стоимость. Если ценности принимаются в одностороннем порядке, указывается условная цена в один рубль.

Счет 03. Бланки строгой отчетности

К таким бланкам относятся:

- трудовые книжки и вкладыши в них;

- шаблоны аттестатов и дипломов;

- свидетельства и сертификаты;

- больничные листы;

- незаполненные квитанции;

- пр.

Прием, хранение, выбытие, списание этих бланков учитывается на забалансовом счете 03.

Счет 04. Списанная задолженность неплатежеспособных дебиторов

Задолженности учитываются на забалансовом счете после того как специальная комиссия принимает решение об их списании с основного балансового учета. Задолженность будет учитываться, пока имущественное положение должника не изменится и он не погасит долг, либо пока задолженность не будет исполнена или прекращена иным образом, не противоречащим закону.

Счет 05. Матценности, оплаченные по централизованному снабжению

Таким счетом могут пользоваться учреждения-грузополучатели, которые отгружают матценности, а затем передают их заказчикам. На забалансовом счете грузы отражаются по закупочной цене, а затем списываются по ней же.

Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

Объем долга учитывается как сумма расходов на восстановление старого или покупку нового имущества. Цифры отражаются в карточках по каждому студенту, видам поступлений и ценностей.

Счет 07. Награды, ценные подарки, сувениры

Награды, призы, кубки и знамена ставятся на учет по условной цене в один рубль. Ценные подарки, сувениры и другие предметы, купленные для вознаграждения, отражаются по той стоимости, по которой их покупали.

Счет 08. Неоплаченные путевки

Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Счет 09. Запчасти к транспортным средствам

Запчасти начинают учитываться на забалансовом счете, после того как с их помощью отремонтируют транспортное средство. В этот момент они списываются с баланса и в течение всего эксплуатационного срока учитываются на забалансовом счете 09.

Счет 10. Обеспечение исполнения обязательств

На этом счете учитывается имущество, полученное учреждением в рамках обеспечительных мер:

- залог;

- поручительство;

- банковская гарантия;

- пр.

Стоимость такого имущества записывается как сумма тех обязательств, которые оно обеспечивает. По этой же стоимости оно выбывает с забалансового учета.

Счет 11. Государственные и муниципальные гарантии

На этом счете отражаются все виды и суммы гарантий, данных и полученных по тем или иным гражданско-правовым обязательствам. Записи о прибытии и выбытии производятся по тем суммам обязательств, на которые получены гарантии.

Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

Этот счет необходим учреждениям, которые выполняют научно-исследовательскую работу по специальным заказам. На забалансовом счете 12 учитывается оборудование, необходимое для такой работы. Оно прибывает и убывает по стоимости, указанной заказчиком в соответствующем договоре.

Счет 13. Экспериментальные устройства

На этом счете также учитывается оборудование, которое необходимо для научно-исследовательской работы, но при этом относится к категории экспериментального.

Счет 14. Расчетные документы, ожидающие исполнения

На этом счете учитываются все суммы, на которые выданы расчетные документы.

Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

На этом счете учитываются все суммы задолженностей, которые бюджетное учреждение не смогло погасить вовремя. Долги выбывают с баланса по истечении срока их погашения, но сохраняются на забалансовом учете.

Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

Суммы переплаты ставятся на забалансовый учет на основании ревизий или проверок и числятся там до момента их полного погашения или списания.

Счет 17. Поступления денег

Забалансовый счет 17 открывается как приложение к трем расчетным балансовым счетам. Он необходим для аналитического учета поступления денег, возврата излишне полученных доходов, возврата дебиторской задолженности прошлых лет.

Счет 18. Выбытия денег

Счет открывается в дополнение к тем же расчетным балансовым счетам, что и предыдущий. Он необходим для анализа выбытия денег, возвратов излишних расходов и т.д.

Счет 19. Неизвестные поступления в бюджеты прошлых лет

На счете учитываются даты неизвестных зачислений и уточнения их объемов.

Счет 20. Задолженность, не востребованная кредиторами

На этом счете учитывают суммы долгов, не подтвержденные кредиторами по результатам их ревизий. Они остаются на учете в течение срока исковой давности, а затем списываются в счет доходов бюджетной организации.

Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

На этом счете учитываются основные средства предприятия стоимостью до трех тысяч рублей включительно, которые находятся в активном использовании. Исключение – недвижимость и объекты библиотечного фонда. Средства ставятся на учет по условной стоимости в один рубль.

Счет 22. Матценности, полученные по централизованному снабжению

На этом счете такое имущество учитывается до тех пор, пока поставщик не представит все необходимые документы на снабжение.

Счет 23. Периодика для использования руководством и сотрудниками

Здесь учитываются газеты, журналы и прочая периодика, которую бюджетное учреждение покупает для своих нужд. Учет ведется по условной стоимости в один рубль.

Счет 24. Предметы, отданные в доверительное управление

Счет необходим для контроля над активами, в том числе недвижимыми, передаваемыми в доверительное управление.

Счет 25. Предметы, отданные в аренду

Этот счет нужен для анализа активов, передаваемых в аренду. Он помогает обеспечивать их сохранность и правильное использование. На нем учитываются местоположение имущества, его виды, количество, стоимость.

Счет 26. Предметы, отданные в безвозмездное использование

Здесь учитывается любое имущество, которое бюджетное учреждение отдало кому-то в безвозмездное пользование. Запись производится на основании первичного акта, в котором установлена стоимость передаваемого имущества.

Счет 27. Матценности, выданные трудящимся для личного использования

На этом счете учитываются спецодежда, обмундирование и прочее имущество, которое выдается сотрудникам для исполнения их служебных обязанностей.

Еще четыре счета 30, 31, 40 и 42 считаются дополнительными. На них учитываются:

- денежные транзакции, выполненные через третьих лиц;

- акции, имеющие номинальную стоимость;

- активы, находящиеся в ведении управляющих компаний;

- бюджетные инвестиции, находящиеся в реализации.

Также бюджетные учреждения имеют право заводить и другие забалансовые счета, если им необходимо собрать дополнительную информацию или усилить контроль над имуществом и транзакциями.

Применение забалансовых счетов

Л. Ларцева

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 6/2017

Следует ли учитывать на забалансовом счете 01 предметы, входящие в основной фонд школьного музея? Учитываются ли сертификат ключа подписи и абонемент ИТС на программу «1С» на забалансовом счете 01? Отражаются ли на забалансовом счете 01 объекты недвижимости до регистрации на них права оперативного управления? На основании каких документов оформляется поступление на забалансовый счет 07 «Награды, призы, кубки и ценные подарки, сувениры» материальных ценностей, приобретаемых для вручения (награждения) в ходе спортивных и культурно-массовых мероприятий, а также списание этих ценностей? В какой момент задолженность неплатежеспособных дебиторов отражается на забалансовом счете 04? Могут ли основные средства стоимостью до 3 000 руб. включительно, учитываемые на забалансовом счете 21, включаться в состав особо ценного движимого имущества? Если да, то следует ли согласовывать списание таких объектов с учредителем? Необходимо ли по завершении года совершать операции по заключению показателей на забалансовых счетах 17 и 18 с отражением минусовых значений? Вправе ли учреждения вводить дополнительные забалансовые счета?

Следует ли учитывать на забалансовом счете 01 предметы, входящие в основной фонд школьного музея?

Поскольку такие предметы не отражаются на балансе учреждения, для обеспечения их сохранности целесообразно вести их учет на забалансовом счете 01 «Имущество, полученное в пользование».

Обоснование. Согласно последним изменениям, внесенным Приказом Минфина РФ от 16.11.2016 № 209н в п. 333 Инструкции № 157н, помимо объектов движимого и недвижимого имущества, полученного учреждением в безвозмездное и возмездное (кроме финансовой аренды) пользование, на забалансовом счете 01 следует отражать объекты, которые в соответствии с законодательством РФ, не подлежат учету на балансе учреждения (в частности, музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда РФ).

В силу положений ст. 7 Федерального закона от 26.05.1996 № 54-ФЗ «О Музейном фонде Российской Федерации и музеях в Российской Федерации» отражение музейных предметов и коллекций на балансе музея (в нашем случае речь идет о школьном музее) не допускается. Учет таких объектов осуществляется с использованием специальной учетной документации, обеспечивающей возможность полной идентификации этих предметов и содержащей сведения об их местонахождении, сохранности, форме использования и иную информацию. В школьном музее для учета и научного описания музейных предметов ведется инвентарная книга.

С учетом новшеств, введенных в п. 333 Инструкции № 157н, а также в целях контроля за сохранностью и движением предметов, составляющих фонд школьного музея, по мнению автора, целесообразно вести учет таких объектов на забалансовом счете 01.

Учитываются ли сертификат ключа подписи и абонемент ИТС на программу «1С» на забалансовом счете 01?

На забалансовом счете 01 учитываются права пользования на лицензионное программное обеспечение. В данном случае программным продуктом является непосредственно программа «1С». При приобретении абонемента ИТС на программу «1С», а также сертификата ключа подписи речь не идет о передаче программного обеспечения, поэтому обязанности по отражению каких-либо прав на забалансовом счете 01 у учреждения не возникает.

Обоснование. При приобретении права пользования на программное обеспечение по лицензионному договору объекта нематериальных активов не возникает, а полученные в пользование учреждения (лицензиатом) неисключительные права на программное обеспечение учитываются на забалансовом счете 01 по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции № 157н, Письмо Минфина РФ от 18.03.2016 № 02-07-10/15362).

В случае когда приобретение права пользования на программное обеспечение не является отдельным предметом контракта поставки оборудования (является неотъемлемым условием поставки), затраты, связанные с приобретением оборудования, относятся на формирование его первоначальной стоимости. В бухгалтерском учете в данном случае стоимость оборудования учитывается в составе основных средств на балансовом счете 0 101 00 000 с одновременным отражением установленного программного обеспечения на забалансовом счете 01 в условной оценке: один объект – один рубль. Такие разъяснения приводятся в письмах Минфина РФ от 11.11.2016 № 02-07-10/66102, от 21.07.2016 № 02-07-10/43076.

В ситуации, описанной в вопросе, программным продуктом является программа «1С». Для качественной и бесперебойной работы программы «1С» дополнительно к основному договору на приобретение программного обеспечения заключаются различные договоры на предоставление информационных, консультационных услуг. Одним из таких является договор на информационно-технологическое сопровождение программы «1С» (так называемый абонемент ИТС на программу «1С»).

В ежемесячный абонемент на сопровождение (обслуживание) входят, как правило:

-

услуги по обновлению программы;

-

техническая и консультационная поддержка;

-

регулярные выезды специалистов к клиенту.

Стоимость по такому абонементу рассчитывается в зависимости от объема и состава работ, и на основании этого формируется сумма ежемесячного платежа.

Таким образом, при приобретении абонемента ИТС на программу «1С» речь не идет о передаче программного обеспечения, поэтому обязанности по отражению каких-либо прав на забалансовом счете 01 у учреждения не возникает.

Что касается договора на выпуск сертификата ключа электронной подписи, стоит отметить, что в рамках такого договора учреждению предоставляются услуги по защите электронного документооборота с использованием сертификационных средств криптографической защиты информации. В качестве таких услуг предусматривается создание ключа ЭП, выпуск сертификата и выдача USB-устройства для хранения ключевой информации. То есть в данном случае также не идет речи о передаче программного обеспечения. Таким образом, стоимость сертификата ключа подписи не отражается на забалансовом счете 01.

Отражаются ли на забалансовом счете 01 объекты недвижимости до регистрации на них права оперативного управления?

Да, такие объекты следует отражать на забалансовом счете 01.

Обоснование. Принятие к учету в состав основных средств объектов недвижимого имущества, права на которые подлежат государственной регистрации, осуществляется на основании первичных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку (п. 36 Инструкции № 157н).

До возникновения права оперативного управления на указанное имущество на балансовых счетах (а именно на счете 0 106 00 000) отражается сумма произведенных капитальных вложений в объеме фактических затрат учреждения в объекты нефинансовых активов.

Одновременно с этим информация в денежном выражении о состоянии имущества, находящегося у учреждения, но не закрепленного за ним на праве оперативного управления, в том числе в период оформления государственной регистрации права оперативного управления, подлежит отражению на забалансовых счетах (п. 3, 332 Инструкции № 157н).

С учетом изложенного объекты недвижимости, находящиеся у учреждения в пользовании до регистрации, следует отражать на забалансовом счете 01. При этом отметим, что эксплуатационные расходы учреждения, связанные с содержанием указанных объектов в период прохождения государственной регистрации вещных прав, признаются расходами учреждения текущего финансового года. Данный вывод подтверждают письма Минфина РФ от 11.11.2016 № 02-06-10/66367, от 02.08.2016 № 02-06-10/45225, от 14.10.2015 № 02-07-10/58921, от 17.07.2015 № 02-07-10/41190.

Поступление материальных ценностей, приобретенных в целях их вручения (награждения), подтверждается отгрузочными документами, оформленными надлежащим образом (накладными, товарными чеками и т. п.). Перечень документов, используемых для оформления списания врученных ценностей, устанавливается учреждением самостоятельно в рамках формирования учетной политики. В качестве таких документов могут выступать акт вручения, приказ на проведение мероприятия, план мероприятия, утвержденный конкурсной комиссией, протокол с приложением списка награждаемых лиц.

Обоснование. В соответствии с п. 345 Инструкции № 157н забалансовый счет 07 предназначен для учета призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд-победителей, а также материальных ценностей, приобретаемых в целях награждения (дарения), в том числе ценных подарков и сувениров. Призы, знамена, кубки учитываются на забалансовом счете 07 в течение всего периода их нахождения в данном учреждении.

Награды, призы, кубки, в том числе переходящие, учитываются в условной оценке: один предмет – один рубль. Материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, отражаются по стоимости их приобретения.

Поступление материальных ценностей, приобретенных в целях их вручения (награждения), подтверждается отгрузочными документами, оформленными надлежащим образом:

1) накладными, подтверждающими поставку материальных ценностей;

2) товарными чеками, приложенными подотчетными лицами к авансовому отчету, в случае покупки сувениров, наград, призов за наличный расчет.

Перечисленные документы являются достаточным основанием для принятия к учету материальных ценностей. При этом оформление дополнительного первичного учетного документа в виде приходного ордера (ф. 0504207) в данном случае не требуется (Письмо Минфина РФ от 07.12.2016 № 02-07-10/72795).

Врученные награды, призы и сувениры, подлежат списанию с забалансового счета 07. Операции по списанию должны быть оформлены соответствующими первичными документами.

Напомним, что требования к первичным учетным документам, оформляющим хозяйственные операции (факты хозяйственной жизни), в которых участвуют организации государственного сектора, определены Инструкцией № 157н. Так, согласно п. 7 данной инструкции первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а в случае применения документов, формы по которым не унифицированы, должны содержать все обязательные реквизиты. Самостоятельно разработанные формы документов устанавливаются учреждениями в рамках учетной политики.

Унифицированные формы документов, применяемые государственными (муниципальными) учреждениями, утверждены Приказом Минфина РФ от 30.03.2015 № 52н. Поскольку данным нормативным актом не установлена унифицированная форма первичного учетного документа для оформления вручения наград, сувениров и призов, порядок осуществления названных операций, в том числе их документальное оформление, должен быть регламентирован актами учреждения при формировании учетной политики. Такие разъяснения приводятся в Письме Минфина РФ от 22.07.2015 № 02-06-10/42173. Кроме того, в письме уточняется, что в качестве первичного документа, подтверждающего вручение наград, сувениров, призов в рамках официальных мероприятий, может выступать акт вручения, форма которого установлена в учетной политике с соблюдением обязательных требований по составу реквизитов. При этом Минфин обращает внимание: ввиду публичности проведения таких мероприятий либо существующих обычаев протокола подписание документов о вручении награжденными лицами не предусматривается.

В Письме Минфина РФ от 04.10.2013 № 02-05-10/41316 также подтверждается вышеизложенная позиция. Специалисты финансового ведомства указывают на то, что порядок оформления списания материальных ценностей, израсходованных при проведении массовых мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, устанавливаются учреждением в рамках формирования его учетной политики. По их мнению, в качестве таких документов могут выступать в том числе приказ на проведение мероприятия, план мероприятия, утвержденный конкурсной комиссией, и протокол с приложением списка победителей, которым были вручены призы, подарки.

В какой момент задолженность неплатежеспособных дебиторов отражается на забалансовом счете 04?

В момент принятия комиссией учреждения по поступлению и выбытию активов решения о списании такой задолженности с балансового учета.

Обоснование. В соответствии с п. 339 Инструкции № 157н забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» предназначен для учета задолженности неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о ее списании с балансового учета учреждения. Положения указанного пункта приведены с учетом последних изменений, внесенных Приказом Минфина РФ от 01.03.2016 № 16н (далее – Приказ № 16н).

До внесения изменений на забалансовый счет 04 задолженность неплатежеспособных дебиторов принималась к учету с момента признания ее в порядке, установленном законодательством РФ, актом главного администратора доходов бюджета нереальной к взысканию и списания с балансового учета учреждения.

Таким образом, теперь момент списания задолженности неплатежеспособных дебиторов с баланса учреждение устанавливает самостоятельно. Для этого комиссия по поступлению и выбытию активов выносит соответствующее решение. То есть теперь учреждению необязательно ждать истечения срока исковой давности или, к примеру, вынесения решения суда о признании задолженности несостоятельной для того, чтобы списать просроченную дебиторскую задолженность с баланса.

Также стоит отметить, что принятие к учету на забалансовый счет 04 списанной с баланса задолженности неплатежеспособных дебиторов осуществляется при наличии оснований для возобновления процедуры ее взыскания. Если же такие основания отсутствуют, списанная с балансового учета учреждения задолженность к забалансовому учету не принимается. Данное уточнение было добавлено Приказом № 16н в п. 339 Инструкции № 157н.

На основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также в иных случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ, задолженность подлежит списанию с забалансового счета 04.

Могут ли основные средства стоимостью до 3 000 руб. включительно, учитываемые на забалансовом счете 21, включаться в состав особо ценного движимого имущества? Если да, то следует ли согласовывать списание таких объектов с учредителем?

Перечень особо ценного движимого имущества бюджетного (автономного) учреждения утверждается его учредителем. При составлении таких перечней учитывается не только стоимость объектов имущества, но и их значимость. К примеру, в перечень особо ценного имущества включаются объекты, без которых осуществление бюджетным (автономным) учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено. При этом не имеет значения стоимость таких объектов.

При отнесении отдельных основных средств стоимостью до 3 000 руб. включительно в состав особо ценного движимого имущества списание таких объектов подлежит согласованию с учредителем.

Перечень особо ценного движимого имущества бюджетного (автономного) учреждения утверждается его учредителем. При составлении таких перечней учитывается не только стоимость объектов имущества, но и их значимость. К примеру, в перечень особо ценного имущества включаются объекты, без которых осуществление бюджетным (автономным) учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено. При этом не имеет значения стоимость таких объектов.

При отнесении отдельных основных средств стоимостью до 3 000 руб. включительно в состав особо ценного движимого имущества списание таких объектов подлежит согласованию с учредителем.

Обоснование. В соответствии с п. 373 Инструкции № 157н забалансовый счет 21 предназначен для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3 000 руб. включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества, в целях обеспечения надлежащего контроля за их движением.

Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества, утвержден Постановлением Правительства РФ от 26.07.2010 № 538 (далее – Порядок № 538).

В силу п. 2, 3 указанного порядка перечни особо ценного движимого имущества бюджетных учреждений определяются соответствующими органами, осуществляющими функции и полномочия учредителя. В отношении автономных учреждений перечни особо ценного движимого имущества определяются:

а) федеральными государственными органами, осуществляющими функции и полномочия учредителя, – в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности;

б) в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, – в отношении автономных учреждений, которые созданы на базе имущества, находящегося в собственности субъекта РФ;

в) в порядке, установленном местной администрацией, – в отношении автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности.

При определении перечней особо ценного движимого имущества автономных или бюджетных учреждений подлежат включению в состав такого имущества (п. 4 Порядка № 538):

1) движимое имущество, балансовая стоимость которого:

- для федеральных автономных и бюджетных учреждений – от 200 000 до 500 000 руб.;

- для автономных учреждений, которые созданы на базе имущества, находящегося в собственности субъекта РФ, и бюджетных учреждений субъекта РФ – от 50 000 до 500 000 руб.;

- для автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных учреждений – от 50 000 до 200 000 руб.;

2) иное движимое имущество, без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено;

3) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами РФ, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда РФ и национального библиотечного фонда.

С учетом вышеизложенного основные средства стоимостью до 3 000 руб. могут быть включены в состав особо ценного движимого имущества не по критерию стоимости объектов, а по критерию значимости для ведения основных видов деятельности учреждения.

В соответствии с п. 2, 3 ст. 298 ГК РФ бюджетное (автономное) учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных собственником на приобретение такого имущества. Исходя из этого, а также с учетом особенностей списания федерального имущества, установленных Постановлением Правительства РФ от 14.10.2010 № 834, бюджетному (автономному) учреждению необходимо согласовывать с учредителем списание с забалансового счета 21 основных средств, которые относятся к особо ценному движимому имуществу, закрепленному за учреждением учредителем или приобретенному за счет средств, выделенных учредителем.

Необходимо ли по завершении года совершать операции по заключению показателей на забалансовых счетах 17 и 18 с отражением минусовых значений?

Нет, не нужно.

Обоснование. Порядок применения забалансовых счетов 17 «Поступления денежных средств» и 18 «Выбытия денежных средств» определен соответственно п. 365 и 367 Инструкции № 157н.

Забалансовый счет 17 открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам», 0 304 06 000 «Расчеты с прочими кредиторами» (в части денежных расчетов) и предназначен для аналитического учета поступлений денежных средств (за исключением поступлений от возвратов расходов текущего финансового года), а также для учета возврата излишне полученных доходов (доходов от авансов) (за исключением возврата субъектом учета остатков не использованных им субсидий (грантов) прошлых лет) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета.

Кроме того, указанный счет предназначен для учета учреждением, получателем бюджетных средств операций по поступлению на его банковские счета бюджетных средств (их возвратов), предоставленных главным распорядителем (распорядителем) бюджетных средств, на осуществление подведомственным ему распорядителем (получателем) бюджетных средств выплат по расходам и (или) источникам финансирования дефицита бюджета и для учета учреждениями операций по возврату дебиторской задолженности по расходам (поступлениям от восстановления расходов) прошлых лет.

Забалансовый счет 18 открывается также к счетам 0 201 00 000, 0 210 03 000, 0 304 06 000 (в части денежных расчетов) и предназначен для аналитического учета выбытий денежных средств, а также возвратов расходов (излишне произведенных перечислений) текущего года с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.

По завершении текущего финансового года показатели (остатки) по забалансовым счетам 17 и 18 на следующий финансовый год не переносятся.

До внесения в п. 365, 367 Инструкции № 157н изменений Приказом Минфина РФ от 01.03.2016 № 16н необходимо было в конце года осуществлять операции по заключению показателей по забалансовым счетам 17 и 18 со знаком минус.

С принятием изменений такие положения исключены. Следовательно, теперь заключительные операции по указанным счетам не производятся.

Вправе ли учреждения вводить дополнительные забалансовые счета?

Да, такое право прописано в п. 332 Инструкции № 157н.

Обоснование. Согласно п. 332 Инструкции № 157н учреждения вправе вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета, а также для обеспечения внутреннего контроля за сохранностью имущества, выданного в пользование.

Дополнительные забалансовые счета могут быть введены, к примеру, для учета:

-

топливных карт;

-

периодической литературы, приобретаемой не для пополнения библиотечного фонда, например, различных бухгалтерских журналов (напомним, что для учета библиотечной периодики Инструкцией № 157н отведен забалансовый счет 23 «Периодические издания для пользования»);

-

материальных запасов, переданных на хранение (напомним, что Инструкцией № 157н установлен забалансовый счет 02 только для учета материальных запасов, принятых на хранение).

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение заключает договоры аренды возмездного и безвозмездного пользования и отражает данное имущество на забалансовых счетах 25 и 26 по тому КФО, по которому это имущество приобретено. Иное движимое имущество и особо ценное движимое имущество, сдаваемое в аренду, приобретено за счёт КФО 4. Недвижимое имущество числится на счете 4.101.12.000. На каком КФО (2 или 4) забалансовых счетов 25 и 26 учитывать данное имущество?

1 ноября 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае передачи в возмездное или безвозмездное пользование основных средств, принятых к учету в рамках деятельности по выполнению государственного задания, информация о стоимости такого имущества на забалансовых счетах 25 и 26 подлежит отражению также по КФО «4». При этом оснований для изменения КФО при отражении имущества на забалансовых счетах у автономного учреждения нет.

Обоснование вывода:

Коды вида финансового обеспечения (деятельности) (далее — КФО) применяются в целях организации и ведения бухгалтерского учета, утверждения рабочего плана счетов и указываются в 18 разряде номера счета (п. 21 Инструкции N 157н). То есть КФО применяется в учете автономных учреждений для отражения информации на балансовых счетах.

В то же время требования к аналитическому учету на счетах автономного учреждения регламентируются не только положениями Инструкции N 157н и Инструкции N 183н, а также Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 N 33н (далее — Инструкция N 33н).

В частности, согласно п. 21 Инструкции N 33н Справка о наличии имущества и обязательств на забалансовых счетах (далее — Справка в составе Баланса (ф. 0503730)) формируется:

— по счету 25 «Имущество, переданное в возмездное пользование (аренду)» (строка 250) — в разрезе видов нефинансовых активов: основные средства, нематериальные активы, материальные запасы, непроизведенные активы, по группам имущества (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 251-259);

— по счету 26 «Имущество, переданное в безвозмездное пользование» (строка 260) — в разрезе видов нефинансовых активов: основные средства, нематериальные активы, материальные запасы, непроизведенные активы, по группам имущества (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 261-269).

При этом показатели отражаются в Справке в составе Баланса (ф. 0503730) в разрезе деятельности с целевыми средствами (графы 4, 8), деятельности по государственному заданию (графы 5, 9), приносящей доход деятельности (графы 6, 10) и итогового показателя на начало года и конец отчетного периода (графы 7, 11 соответственно).

Таким образом, учитывая в совокупности требования Инструкции N 157н и Инструкции N 33н, учет на забалансовых счетах должен осуществляться в разрезе КФО.

В соответствии с п. 33 Инструкции N 157н операции по передаче (возврату) материального объекта нефинансовых активов в безвозмездное или возмездное пользование отражаются на основании первичного учетного документа (акта) на соответствующих счетах учета нефинансовых активов путем внутреннего перемещения объекта нефинансовых активов с одновременным отражением на забалансовом счете переданного (полученного) объекта по его балансовой стоимости. На забалансовых счетах 25 и 26 отражается информация об объектах учета операционной аренды, в части предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование (по договору аренды) либо в безвозмездное пользование, в целях обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением (п.п. 381, 383 Инструкции N 157н). На забалансовых счетах 25, 26 отражается именно стоимость фактически переданного в пользование (возмездное, безвозмездное) имущества (смотрите также п. 3.11 письма Минфина России и Федерального казначейства от 02.02.2018 NN 02-06-07/6076, 07-04-05/02-1648). Соответственно, учет на забалансовых счетах при передаче (возврате) нефинансового актива в безвозмездное (возмездное) пользование должен осуществляться строго по тем же КФО, по которым был учтен объект на балансовых счетах. Именно такой подход обеспечивает возможность осуществления контроля за переданным в пользование имуществом.

Вместе с тем отражение операций, связанных с начисление и получением сумм доходов, доходов будущих периодов и отложенных расходов по упущенной выгоде (при передаче в безвозмездное пользование), следует производить в рамках приносящей доход деятельности. Однако данный факт не является основанием для учета переданного имущества на забалансовых счетах по КФО «2».

Таким образом, в случае передачи в возмездное или безвозмездное пользование основных средств, принятых к учету в рамках деятельности по выполнению государственного задания, информация о стоимости такого имущества на забалансовых счетах 25 и 26 отражается также в рамках КФО «4».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2017 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

09 забалансовый счет в бюджете

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

17 и 18 забалансовые счета

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Забалансовый счет 20 в бюджетном учете

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Забалансовый счет 22

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.