Содержание

- Нормы расхода топлива (ГСМ) на 2020 год: приказ Минтранса

- Обязательно ли соблюдать в 2020 году нормы расходы ГСМ от Минтранса

- Где узнать нормы расхода топлива

- Списание ГСМ по нормативам Минтранса

- Нормы расходования топлива на 2020 года от Минтранса РФ

- Автотранспорт — правила, нормы, положения

- Новые марки автотранспорта в приказе Минтранса по нормам расхода топлива на 2019 год

- Новый повышающий коэффициент для городов-миллионников

- Новый порядок применения повышающего коэффициента к нормам расхода ГСМ в 2019 году

- Изменения в части предельных значений зимних надбавок

- Новый порядок расчета базовой нормы расхода ГСМ, рекомендованный Минтрансом на 2019 год

- Обязательно ли применять нормы расхода топлива Минтранса РФ

- Как обосновать норму расхода топлива

- Нормы расхода ГСМ 2019:поправочные коэффициенты

- Как рассчитать нормы расхода ГСМ в 2019 году

Нормы расхода топлива (ГСМ) на 2020 год: приказ Минтранса

Нормы расходования топлива в 2020 году Скачать приказ Минтранса в последней редакцииБланк приказа об утверждении норм расхода топлива скачать бесплатно

Утвердили новые способы рассчитать норму ГСМ

Обязательно ли соблюдать в 2020 году нормы расходы ГСМ от Минтранса

Компания не обязана нормировать расходы на топливо для служебных автомобилей. Это подтвердил Минфин в письме от 26.09.2019 № 03-03-07/74189. Чиновники признали, что затраты на бензин относятся к прочим расходам и их можно списывать по факту (подп. 11 п. 1 ст. 264 НК). В кодексе нет ни слова о каких-либо нормах. Единственное условие — расходы должны быть экономически обоснованны и документально подтверждены (ст. 252 НК).

На практике руководители утверждают нормы на бензин, чтобы водители не злоупотребляли и у инспекторов не было сомнений в обоснованности затрат. У контролеров не возникает претензий, если в организации действуют нормы расходы топлива Минтранса. Но свои нормы приходится утверждать на те автомобили, которых нет в минтрансовском перечне.

Читайте также: Порядок работы с путевыми листами в 2020 году

Где узнать нормы расхода топлива

Компания должна самостоятельно решить, на какие нормативы ориентироваться. Вариантов может быть несколько. Например, возможно учитывать ГСМ в пределах затрат, установленных:

- Методическими рекомендациями Минтранса России от 14.03.2008 № АМ-23-р;

- производителем автомобиля в документах к нему;

- отраслевыми документами для специализированной техники (например, в лесном хозяйстве применяются нормы из Приказа Рослесхоза от 13.09.99 № 180).

Скоро не потребуется заполнять путевые листы вручную, их можно будет сформировать электронно. Минтранс и Минкомсвязь уже работают над проектом. А пока коллеги сами научились экономить время на оформлении путевых листов. Узнайте, какие способы использовать безопасно.

Как упростить работу с путевыми листами

Также компания вправе самостоятельно установить нормы для служебного транспорта. Для этого необходимо провести контрольный заезд и составить акт о ее результатах. Установить собственные нормы расхода топлива в 2020 году выгодно, если расход ГСМ больше, чем в нормах Минтранса.

Как показывает практика, чаще всего компании используют нормы, которые привел Минтранс. Причин этому несколько:

- перечень марок автомобилей наиболее полный и периодически обновляется;

- налоговики признают эти нормы обоснованными для списания ГСМ;

- не нужно тратиться на проведение замеров или оплату услуг специалистов для создания собственного документа с нормами.

Списание ГСМ по нормативам Минтранса

Нормы списания ГСМ Минтранс утвердил для транспортных организаций. Но применять их могут компании и из других отраслей деятельности. Для этого нужно только издать приказ, в котором установить признание расходов в пределах норм из этого документа. Скачать пример того, как можно оформить приказ об установлении нормы списания ГСМ можно по ссылке ниже.

Приказ на утверждение норм расхода топлива (ГСМ) на 2020 год с учетом распоряжения Минтранса

скачать бесплатно

Приказ об утверждении норм расхода топлива на 2020 год

Нормы расходования топлива на 2020 года от Минтранса РФ

Нормы списания ГСМ Минтранс РФ — таблица, где прописано количество литров горючего на каждые 100 км пути. Эти базовые нормативы установлены для разных марок автомобилей. В последний раз их обновляли в сентябре 2018 года (см. таблицу в конце статьи).

Еще Минтранс поясняет, в каком порядке рассчитывать нормативы для работы. Базовые нормы можно скорректировать на специальные коэффициенты. Это связано с тем, что машина расходует топливо по-разному в разных условиях — в теплое и холодное время года, при езде по пробкам и по свободной дороге. При последней редакции ведомство добавило в расчет еще один коэффициент, который зависит от срока эксплуатации транспорта.

Пример расчета лимита для легковой машины по правилам Минтранса.

Для автомобиля Renault Logan 1.4 базовая норма на 100 км составляет 7 л. Пробег по данным путевого листа — 70 км. Автомобиль эксплуатируется в городе, с населением 200 тыс. человек, что дает надбавку к нормативу в 10%. Учитывая зимний период, норматив нужно увеличить еще на 15 %.

Норматив расхода ГСМ для данного автомобиля составит: 6,125 литров . На списание ГСМ нормы расхода топлива закрепите в приказе вместе с используемыми коэффициентами. В нем можно сразу привести зимние и летние данные.

Автотранспорт — правила, нормы, положения

Надбавки к нормам расхода топлива.

1. Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные распоряжением Минтранса РФ № АМ-23-р от 14 марта 2008 года, предусматривают повышение или снижение норм расхода топлива в зависимости от условий эксплуатации автотранспорта.

2. Учет дорожно-транспортных, климатических и других эксплуатационных факторов, изменяющих норму расхода топлива, производится при помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются приказом или распоряжением руководства предприятия, эксплуатирующего АТС, или местной администрации).

3. Норма расхода топлива может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 метров) – до 15%. (один случай снижения).

4. В том случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

5. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

6. Нормы расхода повышаются при следующих условиях:

а) работе автотранспорта в зимнее время года в зависимости от климатических районов страны – от 5 до 20% включительно. Порядок применения, значения и сроки действия зимних надбавок представлены в приложении 2 вышеуказанных методических рекомендаций.

Пример: срок действия зимних надбавок в одном из регионов России – 5 месяцев. Администрация региона,города, района, поселения своим распоряжением может установить срок действия надбавок по месяцам зимнего периода по единой предельной величине (например 10 % на ноябрь, декабрь, январь, февраль, март) или дифференцированно по каждому месяцу. Если распоряжения администрации нет, то предприятие (организация) своим приказом устанавливает зимние надбавки самостоятельно.

б) работе автотранспорта на дорогах общего пользования I, II и III категорий (дорогах с усовершенствованным покрытием) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

– от 300 до 800 метров– до 5% (нижнегорье);

– от 801 до 2000 метров– до 10% (среднегорье);

– от 2001 до 3000 метров– до 15% (высокогорье);

– свыше 3000 метров– до 20% (высокогорье).

в) работе автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений радиусом менее 40 м (или из расчета на 100 км пути — около 500 поворотов) – до 10%, на дорогах общего пользования IV и V категорий – до 30%.

К IV категории относятся дороги с твердым покрытием из булыжника и гравия, к V категории относятся профилированные дороги, не имеющие твердого покрытия (проходящие по естественному грунту).

г) работе автотранспорта в городах с населением:

– свыше 5 млн. человек – до 35%;

– от 1,0 до 5,0 млн. человек – до 25%;

– от 250 тысяч до 1,0 млн. человек – до 15%;

– от 100 до 250 тысяч человек – до 10%;

– до 100 тысяч человек – в городах, поселках городского типа и других крупных населенных пунктах (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) – до 5%.

д) работа автотранспорта при частых технологических остановках, связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров, в том числе маршрутных таксомоторов – автобусов, грузопассажирских и грузовых автомобилей малого класса, автомобилей типа «пикап», «универсал», включая перевозки продуктов и мелких грузов, обслуживание почтовых ящиков, инкассацию денег, обслуживание пенсионеров, инвалидов, больных и т.п. (при условии в среднем более чем одна остановка на один километр пробега, при этом остановки у светофоров, перекрестков, и переездов не учитываются) – до 10%;

е) перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д., движении в колоннах и при сопровождении, и других подобных случаях с пониженной скоростью движения автомобилей 20-40 км/час – до 15%, с пониженной средней скоростью ниже 20 км/час – до 35%;

ж) при обкатке новых автомобилей и вышедших из капитального ремонта (пробег определяется производителем техники) – до 10%; При централизованном перегоне автомобилей своим ходом в одиночном состоянии или колонной – до 10%; при перегоне – буксировке автомобилей в спаренном состоянии – до 15%, при перегоне – буксировке в строенном состоянии – до 20%;

з) для автомобилей, находящихся в эксплуатации более 5 лет с общим пробегом более 100 тыс.км – до 5%, более 8 лет или с общим пробегом более 150 тыс.км – до 10%;

и) при работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета транспортной работы — до 10%;

к) при работе автомобилей в качестве технологического транспорта, включая работу внутри предприятия, — до 20%

л) при работе специальных автомобилей (патрульных, киносъемочных, ремонтных, автовышек, автопогрузчиков и т.п.), выполняющих транспортный процесс при маневрировании на пониженных скоростях, при частых остановках, движении задним ходом и т.п. – до 20%;

м) при работе в карьерах, при движении по полю, при вывозке леса и т.п. на горизонтальных участках дорог IV и V категорий:

– для АТС в снаряженном состоянии (без груза) – до 20%;

– для АТС с полной или частичной загрузкой автомобиля – до 40%;

н) при работе в чрезвычайных климатических и тяжелых дорожных условиях в период сезонной распутицы, снежных или песчаных заносов, при сильном снегопаде и гололедице, наводнениях и других стихийных бедствиях для дорог I, II и III категорий – до 35%, для дорог IV и V категорий – до 50%;

о) при учебной езде на дорогах общего пользования – до 20%. При учебной езде на специально отведенных учебных площадках, при маневрировании на пониженных скоростях, при частых остановках и движении задним ходом – до 40%;

п) при использовании установки «климат-контроль» (независимо от времени года) при движении автомобиля — до 7%;

р) при использовании кондиционера при движении автомобиля — до 7% (применение данного коэффициента совместно с зимней надбавкой в зависимости от климатических районов не допускается);

с) при использовании кондиционера на стоянке нормативный расход топлива устанавливается из расчета за один час простоя с работающим двигателем, то же на стоянке при использовании установки «климат-контроль» (независимо от времени года) за один час простоя с работающим двигателем — до 10% от базовой нормы;

т) при простоях автомобилей под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель (нефтебазы, специальные склады, наличие груза, не допускающего охлаждения кузова, банки и другие объекты), а также в других случаях вынужденного простоя автомобиля с включенным двигателем – до 10% от базовой нормы за один час простоя;

у) в зимнее или холодное (при среднесуточной температуре ниже +5°С) время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов (если нет независимых отопителей), а также на стоянках в ожидании пассажиров (в том числе для медицинских АТС и при перевозках детей), устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем – до 10 % от базовой нормы.

7. Примеры применения поправочных коэффициентов к нормам расхода топлива приведены в приложении №5 методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» 2008 года.

8. В условиях конкретного предприятия издается приказ (распоряжение) о значениях применяемых поправочных коэффициентов.

Пример:

8.1. Зимние надбавки: ноябрь – 7%, декабрь, январь, февраль, март -10% (по распоряжению органов власти или же приказом по предприятию);

8.2. Движение в городе (400 тыс чел.) – 15%, движение в городе (1,3 млн.чел.) – 25%, движение в городах до 100 тыс. чел. – 5% (с указанием городов);

8.3. Движение за городом (маршрут – протяженность загородной зоны – снижение 8%);

8.4. Для конкретных марок автомобилей по госномерам – 5 или 10% в зависимости от их возраста;

8.5. При работе без учета массы перевозимого груза – 10%.

Примечание. Если имеют место разовые случаи применения других надбавок (поправочных коэффициентов), то ответственным за использование автомобиля лицом вносится соответствующая запись в графу «Особые отметки».

>Новые нормы расхода топлива на 2019 год от Минтранса РФ (последняя редакция)

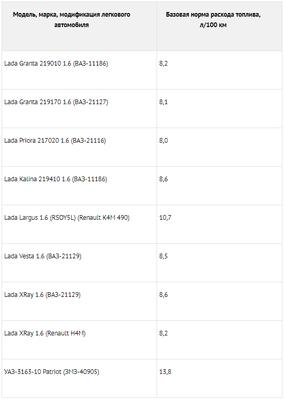

Новые марки автотранспорта в приказе Минтранса по нормам расхода топлива на 2019 год

В перечень вошли такие отечественные марки автомобилей, как Lada Granta, Lada Priora, Lada Vesta, УАЗ-Patriot и другие, перечисленные в таблице 1.

Таблица 1. Новые марки автомобилей в приказе Минтранса № АМ-23-р

Новый повышающий коэффициент для городов-миллионников

Изменения ввели отношении транспорта, который используют:

- в городах с населением от 1 до 5 миллионов человек — норму повысили на 25%;

- в городах с населением свыше 5 миллионов человек — норму повысили на 35%.

Новый порядок применения повышающего коэффициента к нормам расхода ГСМ в 2019 году

Претерпел изменения порядок применения повышающего коэффициента к нормам в зависимости от возраста и пробега авто. Теперь коэффициент можно использовать:

- в значении до 5%, когда пробег авто составил более 100 000 километров либо возраст превысил 5 лет;

- в значении до 10%, когда пробег авто составил более 150 000 километров либо возраст превысил 8 лет.

Напомним, что расходы на топливо нормируют:

- по базовой норме (количество литров на каждые 100 км пути с учетом средней загрузки автомобиля);

- по транспортной норме (количество литров на каждые 100 км пути с учетом транспортной работы);

- по автобусной норме (масса транспортного средства и стандартная загрузка пассажиров);

- по самосвальной норме (масса и нормативная загрузка ТС);

- по транспортной норме в литрах и тонно-километрах (в отношении грузовых автомобилей).

Изменения в части предельных значений зимних надбавок

Они заключаются во внесении в таблицу предельных значений зимних надбавок к нормам скорректированных в соответствии с Конституцией названий субъектов РФ.

Так, из Крыма выделили город федерального значения Севастополь. Из Сахалинской области — Курильский, Ногликский, Охинский и другие районы.

Новый порядок расчета базовой нормы расхода ГСМ, рекомендованный Минтрансом на 2019 год

Распоряжение от 20.09.2018 № ИА-159-р предусматривает возможность выбора порядка расчета базовой нормы расхода топлива на пробег легкового автомобиля:

- Поформулам, установленным ранее приказом № АМ-23-р

- На основании информации о расходе топлива, полученной от завода-изготовителя авто. Причем данные должны быть составлены по всемирной согласованной процедуре испытаний транспортных средств малой грузоподъемности WLTP (Worldwide harmonized Light vehicles Test Procedures) в соответствии с Глобальными правилами Организации Объединенных Наций № 15 «Всемирная согласованная процедура испытания транспортных средств малой грузоподъемности».

>Нормы расхода топлива на 2019 год: таблица

Основные нормы расхода топлива на 2019 год приведем в таблице 2.

Таблица 2. Все нормы расхода топлива на 2019 год

Обязательно ли применять нормы расхода топлива Минтранса РФ

Раньше Минфин РФ и налоговики утверждали: именно в пределах лимитов Минтранса нужно списывать расходы на топливо.

Но для некоторых моделей ТС норм от Минтранса нет. Как быть в такой ситуации? Долгое время чиновники считали, что поначалу можно руководствоваться соответствующей технической документацией и (или) информацией производителя машины. А в дальнейшем необходимо обратиться в специализированную организацию, которая разработает показатели конкретно для автомобиля вашей компании.

Но в 2013 году позиция ведомства изменилась. В письме от 30.01.2013 № 03-03-06/2/12 Минфин указал, что нормирование таких расходов Налоговым кодексом не предусмотрено. Поэтому компания сама должна решить учитывать рекомендации Минтранса или нет.

Таким образом, можно без споров с инспекторами использовать те лимиты, которые фирма разработала для себя самостоятельно. Практика показывает, что при возникновении подобного споров судьи на стороне компаний. В своих решениях они подчеркивают, что глава 25 Налогового кодекса не требует нормировать расходы на топливо.

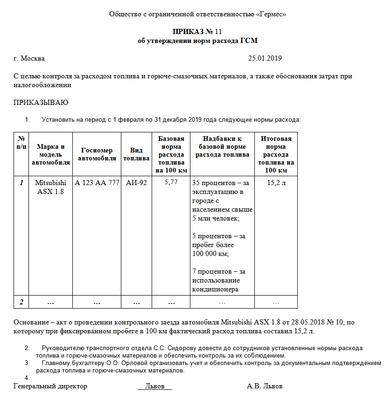

Как обосновать норму расхода топлива

Любые расходы должны быть документально подтверждены и экономически обоснованы. Для контроля расхода ГСМ и подтверждения экономической оправданности затрат нужно определить внутренние лимиты расхода ГСМ для автомобильного транспорта, который числится на балансе фирмы.

Разработать собственный лимит можно как на основании рекомендаций Минтранса, так и исходя из рекомендуемой нормы расходов, которая определена производителем транспортного средства.

Приказ об утверждении лимитов может выглядеть так:

Утвержденные лимиты должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Для того чтобы установить внутриорганизационные лимиты расхода ГСМ (утверждаемые приказом) по отдельным видам служебного транспорта, можно провести контрольные заезды автомобилей (в заданных условиях). Их результат оформите актом контрольного заезда в произвольной форме. Также имеет смысл отдельным приказом назначить комиссию, которая будет постоянно проводить контрольные замеры расхода топлива на транспортных средствах.

При разработке собственных лимитов можно использовать базовую норму расхода ГСМ, рекомендованную Минтрансом на 2019 год.

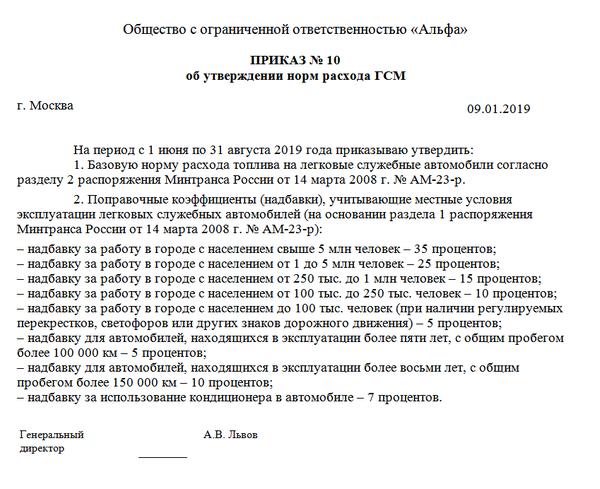

Нормы расхода ГСМ 2019:поправочные коэффициенты

Целесообразно утвердить отдельно летние и зимние нормы расхода топлива. Кроме того, лимит может зависеть и от численности населения в том регионе, где будет эксплуатироваться машина. Необходимые поправочные коэффициенты также могут быть утверждены приказом по организации.

Приказ об утверждении поправочных коэффициентов может выглядеть так:

Если фирма превысит установленные лимиты и не сможет документально подтвердить обоснованность этого превышения, то затраты на ГСМ сверх установленных ею же норм учесть при расчете налога на прибыль нельзя.

Сверхлимитные расходы на ГСМ в таком случае экономически оправданными не будут.

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Как рассчитать нормы расхода ГСМ в 2019 году

Рассмотрим особенности расчета на примере легковых авто. Пункт 7 раздела II Распоряжения № АМ-23-р, содержит формулу расчета значения для легковых автомобилей:

Qн = 0,01 × Hs × S × ( 1 + 0,01 × D ),

где Qн — норматив, л;

Hs — базовая норма расхода топлив на пробег ТС, л/100 км;

S — пробег ТС, км;

D — коэффициент к норме, в %.

Пример

У компании в городе с населением не более 200 000 человек есть служебный автомобиль Chevrolet Lacetti.

Пробег авто в зимнее время — 200 км.

Лимит фирма определяет в соответствии с распоряжением Минтранса РФ:

- базовая норма расхода топлива (Hs) — 7,6 л./100 км;

- надбавка (D) по критерию численности города – 10%;

- надбавка за работу в зимнее время – 15%.

Лимит расхода ГСМ в 2019 году по машине: