Содержание

- Какую сумму можно вернуть в случае отказа от страховки

- Как вернуть деньги

- Порядок разрешения споров в досудебном и судебном порядках

- Отзывы клиентов

- Необходимо ли страхование по кредитам ВТБ

- Чем грозит отказ от страхования займов

- Как вернуть страховку

- Альтернативные методы возврата страховки

- Что такое страховка и для чего она нужна?

- Обязательно ли страхование или его можно избежать?

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- Обязательно ли оформлять страховку

- Чем грозит отказ от страхования

- Избавляемся от страховки за 5 дней

- Возврат страховки при досрочном погашении кредита

- Альтернативный способ возврата страховки

Какую сумму можно вернуть в случае отказа от страховки

Клиент банка ВТБ 24 может отказаться от коллективной страховки вообще в любое время, о чем сказано в п. 6.5. Условий. Однако это не значит, что возможно будет вернуть деньги.

Обоснование представлено в п. 6.5.2. Условий – если отказ от страховки в ВТБ 24 происходит по истечении установленного «периода охлаждения», то вернуть деньги можно в сумме и порядке, которые установлены в ст. 958 ГК.

А это прямо означает, что возврат страховки при досрочном погашении кредита в ВТБ осуществлен не будет вообще, если иное не предусмотрено соглашением между заемщиком и банком (поскольку пропорционально вернуть деньги возможно только в случаях, которые указаны в ч. 1 стат. 958 ГК, то есть при прекращении существования страхового риска).

Понятное дело, что страховой риск (то есть смерть застрахованного, установление ему группы инвалидности и др. – см. п. 4.2. Условий) при досрочном гашении не отпадает. То есть заемщик все также может умереть, стать инвалидом и др. – наличие или отсутствие кредита не влияет на степень возникновения указанных событий.

То же самое, кстати, и в случае погашения согласно изначальному графику платежей – то есть возврат страховки по кредиту ВТБ 24 не будет произведен вообще (так как срок страхования, по умолчанию, равен сроку действия кредитного договора, о чем прямо указано на сайте ВТБ).

Получается, что единственный случай, когда по оформленному физическим лицом кредиту можно вернуть страховку – это отказ от договора в течение «периода охлаждения» (п. 6.5.1. Условий).

Внимание! В п. 6 Указания Центробанка № 3854-У от 20-го ноября 2015-го года предусмотрено, что при отказе от страховки по кредиту в ВТБ 24 страховщик может предусмотреть норму о пропорциональном возврате премии, если отказ произошел после начала действия страхования (но в пределах этих 14 дней). Однако в ВТБ забрать премию можно в полном объеме вне зависимости от того, было ли расторжение после даты начала действия или после, так как Указание к данным правоотношениям не применяется (подробнее см. в отзывах в конце статьи).

Как вернуть деньги

Выше мы указали, что возвращение ранее уплаченных денег в случае досрочного погашения потребительского кредита или при исполнении обязательств согласно изначальному графику платежей невозможно.

А это означает, что деньги за страховку по кредиту ВТБ 24 можно вернуть исключительно в случае отказа от полиса в течение первых 14-ти календарных суток с даты заключения соглашения – а значит, и порядок один.

Пошаговая инструкция относительно того, как деньги при коллективном страховании вернуть при отказе в первые 14 дней:

- выбор способа предоставления заявления и документов на отказ от страхования по кредиту в ВТБ – в соответствии с п. 6.5.1.2. Условий, способов всего 2 – личное вручение этих документов банку (так как страхование – коллективное) в офисе, либо же их отправка через Почту России;

- сбор документации, указанной в п. 6.5.1.1. Условий (то есть заявление, договор страхования, чек или квитанция об оплате, паспорт или прочий документ, идентифицирующий личность);

- ожидание, пока банком, выдавшим займ, будет осуществлен возврат (срок зачисления денежных средств на расчетный счет клиента установлен в п. 6.5.1.4. Условий – 10 дней с момента получения заявления и документов).

Важно! На основании аб. 3 п. 6.5.1.3. Условий, в 14-дневный «период охлаждения» не входит срок, в течение которого заказное письмо с заявлением и документами на отказ будет идти по почте. А это значит, что отправку можно произвести вполне в последний день данного 14-суточного срока (но лучше не затягивать).

Порядок разрешения споров в досудебном и судебном порядках

Заемщик при получении кредита по кредитному договору может отказаться от страхования. Если он все же решил защитить себя от рисков наступления нетрудоспособности и утери работы, он должен понимать, что споры со страховщиками нередки, и значительная часть из них решается в порядке судебного делопроизводства (в том числе, и по вопросам, связанным с выплатами страхового возмещения по страховому случаю).

Перед тем, как страховку по кредиту ВТБ 24 начать возвращать в судебном порядке, следует соблюсти досудебный режим урегулирования конфликтов (п. 11.1. Условий). Досудебный порядок будет считаться соблюденным, если заемщик:

- напишет досудебную претензию, в которой изложит суть нарушенного права и доказательства своей правоты;

- представит ее в разумные сроки (законодательно не определены);

- дождется ее рассмотрения.

После того, как претензию ВТБ 24 по страховке рассмотрит, он вынесет либо положительное, либо отрицательное решение о возврате денежных средств. В случае, если вынесено решение не в пользу заемщика, возникает право на обращение в суд.

Спор по страховке в ВТБ можно решить через суд в следующем порядке:

- определение подсудности и подведомственности (обращаться нужно в районный суд по месту нахождения истца или ответчика — стат. 24, 28, ч. 7 стат. 29 ГПК);

- оформление полномочий доверенного лица – если нет возможности самостоятельно участвовать в судебных заседаниях (стат. 53 ГПК);

- составление иска по правилам, предусмотренным в стат. 131 ГПК, и приложение к иску документов (копия страхового договора, ранее высланная банку досудебная претензия, квитанция об уплате страховой премии и др.);

- уплата государственной пошлины в размере, зависящем от цены исковых требований (стат. 91 ГПК);

- осуществление необходимых действий в рамках подготовки к судебному разбирательству (стат. 149 ГПК);

- участие в слушаниях (Глава 15 ГПК);

- ожидание принятия судом решения (ст. 194 ГПК), получение его копии;

- при неудовлетворенности вердиктом – его обжалование в апелляционном порядке (Глава 39 ГПК).

Образец иска для возврата страховки по кредиту можно скачать здесь.

Отзывы клиентов

Большая часть заемщиков знает, как в ВТБ 24 вернуть страховку, и успешно пользуется своими правами.

Но уже после того, как был получен кредит или заем на потребительские нужды наличными, у клиентов возникает масса проблем с банками и страховщиками. Свое недовольство заемщики выражают в отрицательных отзывах, пару из которых мы готовы представить вниманию.

Вот, например, клиент пишет, что ему не вернули премию при отказе от страховки в «период охлаждения». Банк дал какой-то непонятный официальный ответ – что при досрочном отказе от страховки премия не возвращается вообще. Несмотря на то, что в Условиях четко сказано про возврат премии при отказе в течение 14 дней.

Также банк подтвердил нашу позицию в еще одном ответе на отзыв клиента относительно того, что если заемщик досрочно погасит кредит, досрочное погашение ответчиком (то есть банком) не будет рассматриваться как основание для полного или частичного возврата страховой премии.

Итак, в банке ВТБ возможно отказаться от страховки и вернуть себе полностью деньги, если расторгнуть договор в первые 14 дней (согласно Условиям). В остальных случаях возврат денежных средств по программе Оптимум, действовавшей раньше, и по программам «Лайф+» и «Профи», действующим сейчас, не производится (кроме случаев, установленных в законе, например, ч. 1 ст. 958 ГК).

Если вам требуется профессиональная помощь юриста по возврату страховой премии, то ждем вас на бесплатную консультацию. Запись через онлайн-консультанта.

Просьба оценить пост и поставить лайк.

Многие клиенты, оформляя ссуды в ВТБ 24, сталкиваются с настойчивыми предложениями кредитных менеджеров о заключении страховых договоров. Такая услуга является добровольной (при потребительском кредитовании, за исключением ипотеки и автокредита). Но, несмотря на такие условия, работники банка настоятельно рекомендуют оформление страховых полисов, упирая на возможное ухудшение условий кредитования (в случае отказа клиента).

Не желая портить отношения с кредиторами, клиенты заключают страхование, а после получения ссуды интересуются, как сделать возврат страховки по кредиту ВТБ 24. Банковская структура предоставляет такую возможность. Но для этого стоит знать некоторые нюансы проведения данной процедуры.

Вернуть страховку по кредиту ВТБ можно, но при условии знания некоторых нюансов

Необходимо ли страхование по кредитам ВТБ

Прежде чем выяснять, как вернуть страховку по кредиту ВТБ 24, каждому потенциальному займополучателю стоит знать, а возможно ли, вообще, не заключать такой договор на стадии получения ссуды. При оформлении кредита банковская организация обычно навязывает два типа страховок:

- Личное (жизни/здоровья). По действующему законодательству РФ данный вид полиса является делом сугубо добровольным. Искусственно принуждать к заключению такой страховки никто не имеет права. Банки, зная об этом, идут на хитрости, предлагая при заключении этого полиса более выгодные условия кредитования.

- Имущества. А вот такая страховка кредита ВТБ 24 уже является обязательной, оформляется она при ипотечном кредитовании или же при приобретении автомобиля. Оформляя страховку на приобретаемое имущество, клиент предоставляет дополнительные гарантии банку, что при невыполнении условий кредитования, залоговое имущество будет передано банковской структуре в целости и сохранности. Такие виды страхования являются обязательными.

Чем грозит отказ от страхования займов

Личное страхование кредита ВТБ 24 является необязательным. Но кредитные менеджеры обязательно будут уговаривать клиентов на оформление таких полисов, намекая на отказ в выдаче займа при несогласии заемщика застраховаться. Кстати, заключение страховых полисов при оформлении кредита на руку самим работникам – от количества оформленных сделок зависит размер их премиальных.

Страхование жизни/здоровья при заключении кредитного договора является необязательной процедурой, и заемщик имеет полное право отказаться от этой услуги.

Поэтому каждый клиент, оформляя страхование ВТБ, отказаться от страховки по кредиту может, но при условии, что это страхование личное. Стоит знать, что банковские организации активно сотрудничают со страховыми компаниями, поэтому делают все возможное для увеличения количества оформленных полисов. Например, предлагают более выгодные процентные ставки при условии страхования (ниже обычных на 1–2 пункта).

Конечно, заемщику невыгодно изначально портить отношения с компанией-кредитором, да и займ в этом случае можно оформить на более выгодных условиях. Поэтому, если кредитный менеджер упорствует, лучше пойти навстречу и оформить страховой оговор. Тем более что после получения заемных денег, от страховки можно отказаться.

Общая схема возврата страховой части по кредиту

Как вернуть страховку

Прежде чем заниматься оформлением бумаг, необходимых для получения части страховки по договору, следует внимательно изучить это самое соглашение. Вполне возможно, что там будет пункт, что в случае отказа от страхования, деньги клиенту не возвращаются.

Возврат страховки в период «охлаждения»

Если займополучатель желает полностью вернуть все потраченные на страховку средства, ему стоит поторопиться и оформить возврат в период охлаждения, то есть не позже двух недель с момента подписания кредитного договора. В этом случае возврат происходит полностью, в 100% без дополнительных удержаний или взысканий.

Несколько лет назад период охлаждения составлял всего 5 суток, но с 2018 года этот отрезок времени был продлен до двух недель (или 14 банковских/рабочих дня).

Но, чтобы провести данную процедуру, необходимо соответствие некоторым условиям. В частности:

- Отсутствие страховых случаев в данный период времени.

- Была оформлена персональная/личная страховка, а не коллективная.

Если неприятностей с объектом страхования не возникало, то компания-страховщик обязана вернуть всю, 100%-ную сумму страховки в течение 10 суток. Но стоит знать, что банк может отреагировать от такого отказа изменением условий кредитования. В частности, повысить процентную ставку.

В 2018 года период охлаждения стал равен 14 суткам

Возврат при досрочном погашении

Правилами банка-кредитора закреплена возможность для каждого займополучателя досрочных погашений взятой ссуды. Иногда, это зависит от суммы займа, кредитор может потребовать некой компенсации, но это происходит достаточно редко. В основном банковские структуры подходят к таким ситуациям вполне лояльно. У клиента при досрочном погашении займа появляется и возможность возврата неистраченной части страховки (при условии отсутствия страховых случаев).

Для оформления возврата заемщику следует обратиться в страховую компанию (ВТБ-страхование) и оформить соответствующее заявление. Необходимо иметь следующие документы:

- паспорт;

- соглашение о страховании;

- справка от банка-кредитора об отсутствии задолженности;

- оформленное заявление заемщика с просьбой вернуть страховые взносы.

Компания-страховщик произведет все необходимые расчеты по уточнению точной суммы к возврату и проведет положенную выплату. Деньги будут перечислены на счет, указанный заемщиком в заявлении, в течение 10 банковских дней. Если средства в указанный период не были начислены, необходимо связаться с ВТБ или страховщиком. В случае отказа в возврате части страховки, смело можно обращаться в суд.

Возврат страхования при досрочном погашении

При погашении кредита в установленный срок

Если кредит был погашен полностью, говорить о возможности вернуть какую-либо часть страховки уже не имеет смысла. Такая процедура и не предусмотрена действующим законодательством РФ даже при отсутствии страховых ситуаций. Ведь если компании-страховщики будут возвращать все деньги, внесенные по страхованию клиентам, они просто обанкротятся и перестанут существовать.

Альтернативные методы возврата страховки

Есть и иные, более радикальные способы вернуть себе часть положенных выплат по страховой части. Например, Рами Зайцман, ведущий эксперт по инвестициям и решениям спорных вопросов с банками, рекомендует напрямую, в письменной форме обращаться непосредственно в Центробанк РФ с просьбой о рассмотрении возникшей проблемы. Письмо-обращение обязано акцентировать внимание на таких нюансах, как:

- Страхование было навязано банком против желания заемщика. Это является ключевым и важным моментом, ведь ставя свою подпись в договоре, клиент автоматически добровольно соглашается со всеми условиями.

- Было давление со стороны кредитного менеджера при оформлении ссуды. Например, обещание в случае отказа от страхования, изменить условия кредитования в худшую сторону (увеличение процентных ставок, уменьшение времени выплаты займа и прочее).

Такие случаи далеко не редкость и, возможно, имеются и иные пострадавшие займополучатели. При таких условиях ЦБ РФ очень внимательно относится к полученным жалобам и предпринимает все должные шаги. А именно организует полную проверку банка с целью выявления нарушений и изменения положения заемщиков в лучшую сторону.

При обращении в суд по поводу возврата страховой части, если для этого имеются все основания, суд всегда возьмет сторону заявителя

При обращении в суд по поводу возврата страховой части, если для этого имеются все основания, суд всегда возьмет сторону заявителя

Что такое страховка и для чего она нужна?

Сам по себе кредит — это финансовое обязательство, «пассив» в бухгалтерской терминологии. Это означает, что при непредвиденных обстоятельствах у заемщика (смерти, тяжелой болезни и т.д.) обязанность погашать задолженность переходит к правопреемникам должника. Как правило, при отсутствии страхового контракта, долговая нагрузка падает на ближайших родственников заемщика.

Таким образом, избежать выплаты по долговому обязательству никак не удастся. Однако, не всегда у правопреемников находятся средства для выплат кредитору — это особенно актуально в том случае, если единственными родственниками должника являются его дети.

Именно для таких случаев и была придумана страховка. При возникновении страхового случая правопреемником займа становится страховая компания. Здесь выигрывают все три стороны:

- Если страховой случай все-таки наступил, заемщику не нужно тратить все свои сбережения на выплату в счет ныне непосильного к уплате долга;

- Банк находится в полной уверенности, что, так или иначе, долг будет возвращен, а значит, выше шанс, что он одобрит потенциальному заемщику кредит. Это актуально как для ипотечных, так и для потребительских займов;

- Страховые компании знают, что из тысячи оформленных договоров, в силу статистики, лишь один попадет под страховой случай. Таким образом, даже с учетом выплат по договорам, компания все равно в плюсе.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Подытоживая все вышеперечисленное: страховка при покупке автомобиля или при ипотеке обязательна, но только на собственность. При получении потребительского займа ни один вид страхования не является обязательным. Несмотря на это, банки часто идут на ухищрения, чтобы пользователь все-таки оформил полис.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

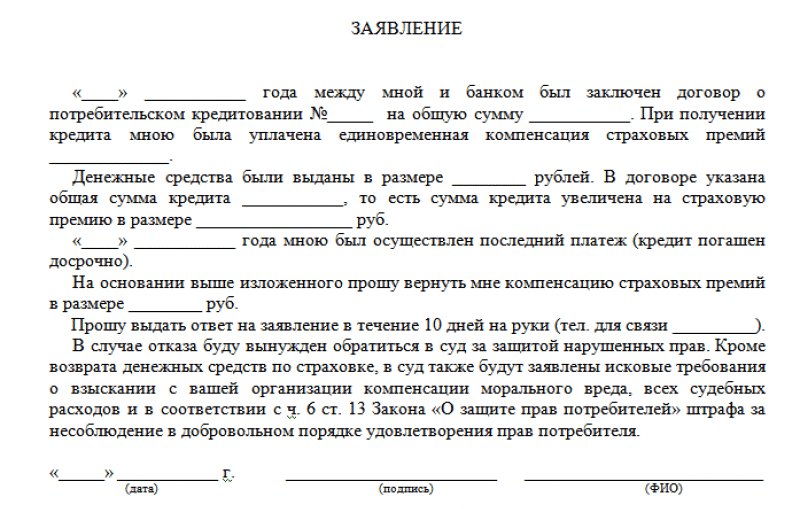

Образец заявления.

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

Образец заявления для ВТБ Страхование.

Образец заявления для ВТБ Страхование.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Обратите внимание: в заявлении нужно указывать, что вы желаете получить ответ в письменной форме. В противном случае сотрудники страховой компании имеют право дать ответ устно, а это значит, что, при возникновении судебных разбирательств, обосновать свою позицию будет сложнее.

Обязательно ли оформлять страховку

Прежде чем разобраться, как вернуть деньги за страховку по кредиту, узнаем возможно ли изначально отказаться от неё?

Заключая кредитный договор, банк навязывает два типа страховых полисов:

- Cтрахование жизни и здоровья;

- Cтрахование имущества.

Законодательство России сообщает: никто не может принудить гражданина застраховывать жизнь и здоровье. Получение банковского кредита – не исключение. Поэтому первый пункт попадает под категорию страховок, искусственно навязываемых банком. Правда, возможны негативные последствия, рассматриваемые ниже.

Касательно страхования имущества у заемщика мало свободы выбора.

Оформляя ипотеку, придется застраховать квартиру, выступающую предметом сделки. Заемщику ситуация на руку – кому же хочется расплачиваться за жилье, ставшее непригодным для проживания либо значительно подешевевшее из-за форс-мажорных обстоятельств. Когда причиной выступает страховой случай, убытки возмещаются.

Альтернативный вариант: страхуемое имущество выступает залогом, обеспечением кредита. Мотивы очевидны – банк не сможет продать залог в случае неспособности вернуть кредит, если имущество утеряно, пришло в негодность, обесценилось. Отсюда обязательность заключения страхового договора.

Чем грозит отказ от страхования

Получая кредит, жизнь и здоровье страховать необязательно. Но сотрудник банка будет утверждать следующее: кредит в ВТБ невозможно получить без страховки.

Поправка: возможно, но невыгодно менеджеру, теряющему процент комиссии или ежемесячную премию за работу. Потеря трудоспособности, работы, скоропостижная гибель может случиться с каждым, но не дает банку права навязывать страховой полис.

На практике сотрудничество со страховой компанией обеспечивает банку постоянный доход. Кредиты и займы выдаются регулярно, а страховые случаи по ним наступают несравнимо реже. Сумма комиссии с одного договора незначительна, однако учитывая количество кредитов, выдаваемых крупным банком, картина кардинально меняется.

Вот с какими аргументами сталкиваются люди, отказывающиеся заключать договор со страховой компанией:

- «Кредит одобрили со страховкой, без нее откажут»;

- «Со страховкой процент ниже, без нее – на 2, 5, 10% выше»;

- «Без страховки одобрим 400 тыс., со страховкой – 500 тыс.».

Сотрудники банка прямым текстом говорят, что кредит выдадут исключительно со страховкой, её наличие способствует принятию положительного решения.

Подобные требования незаконны, но доказать это проблематично. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально обосновать, что причиной отказа является отсутствие страховки. Исключением послужит изначальная фиксация разговора с кредитным менеджером на диктофон. Тогда запись станет основанием для иска в суд.

Однако зачем решать дело через суд с несением сопутствующих издержек, если существует способ оформить возврат страховки по кредиту ВТБ?

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Во избежание нежелательных последствий внимательно изучайте надписи мелким шрифтом – там кроется немало обязательств, например, по выплате крупных страховых сумм, до 10% суммы кредита. Запрашивая полумиллионный кредит, готовьтесь отдать страховщику 50 тысяч рублей.

Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.

С февраля 2016 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Возврат страховки по кредиту ВТБ на таких условиях возможен только в пятидневный срок! На шестой день шанс упущен.

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

При досрочном погашении из возвращаемой суммы вычитается неустойка плюс затраты страховой компании, понесенные за период действия договора страхования.

Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении. Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд. Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством. Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Если страховая компания отказывается возвращать деньги, обращайтесь в суд. Банки стремятся решить проблему без судебных тяжб, сохраняя деловую репутацию. Высока вероятность прийти к договоренности, и вернуть страховку по кредиту в ВТБ без судебных инстанций.

Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Альтернативный способ возврата страховки

Сторонникам радикальных мер придется по вкусу иной метод возвращения страховки по кредиту. Инвестиционный консультант, специалист по решению спорных вопросов с банками Рами Зайцман рекомендует письменно обратиться к Центробанку с просьбой о рассмотрении проблемы. Письмо должно заострить внимание на следующих моментах:

- Страховка навязана против желания (ключевой момент, т.к. подписью в документе вы подтверждаете добровольное желание);

- Вы ощущали давление со стороны кредитного менеджера, получали угрозы отказа, ухудшения условий предоставления кредита;

- Есть основания полагать, что не вы один столкнулись с аналогичной ситуацией, имеются пострадавшие заемщики;

- Схема напоминает мошенничество с целью получения выгоды

Центральный банк внимательно относится к подобным жалобам. Результатом станет проверка банка, изменение ситуации к лучшему.

Выше приведены способы, как вернуть страховку по кредиту в ВТБ. Надеемся, статья помогла сэкономить потраченные деньги. Однако стоит отметить случаи, когда страховка идет на пользу заемщику.

Если вы работаете на опасном производстве с риском травматизма, опасаетесь потерять работу, а кредит нужен, то страховка выступит грамотной мерой предосторожности.