Содержание

- Порядок формирования проводок по зарплате в бюджетной организации

- Проводки по зарплате в бюджетном учреждении

- Возврат зарплаты

- Удержание излишне выплаченной заработной платы

- Как это оформить?

- Что нужно сделать если сотруднику ошибочно перечислили заработную плату?

- Возврат в кассу излишне выплаченной заработной платы

- Излишне выплаченная зарплата проводки

- Порядок удержаний излишне выплаченной заработной платы: проводки

- Счетная ошибка при начислении заработной платы

- Переплата заработной платы и отпускных

- После увольнения работника обнаружена переплата зарплаты

- Излишне выплаченная заработная плата проводки

- Возврат излишне выплаченного пособия проводки

- Как вернуть излишне выплаченную работнику сумму заработной платы?

- Что такое счетная ошибка?

- Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

- Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

- Бухгалтерский учет

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие со счетов бюджета».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте здесь.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Возврат зарплаты

Что бы избежать этой проблемы (не завышать дебетовый оборот Д70 — начисление) возврат излишне выплаченных денег делаю сторнирующей проводкой Д70 К50. Все обороты остаются в норме.

Как бы кому это криво не показалось, но в данном случае важнее сохранить верные оброты по счетам, нежели какой-то там смысл — «отрицательную выдачи не бывает в природе как и отрицательного начисления.»

А помимо того, с какой целью делаю так, можно попытаться объснить так —

это корректировка неверной выдачи зарплаты — выдал 100, а надо 50.

Старую проводку сторнирую

Д70 К50 -100

и провожу новую

Д70 К50 50

Вот и дают эти проводки Д70 к50 -50

В газете УНП № 7 на стр 13

В рубрике «О чем спорят коллеги» проведен анализа наших рассуждений по данному вопросу:

«На форуме сайта www.audit-it.ru горячо обсуждался вопрос, какими проводками корректнее отражать в бухучете возврат сотрудником в кассу излишне выплаченной ему зарплаты.»

При этом проанализированы три версии решения данного вопроса:

ДЕБЕТ 50 КРЕДИТ 70.

Оценка редакции:

«такая проводка приводит к завышению кредитового оборота по счету 70. »

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

Оценка редакции:

«в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки» »

Сторнирование

ДЕБЕТ 70 КРЕДИТ 50

Оценка редакции:

«такой подход не совсем логичен. Выровняв обороты по счету 70, бухгалтер в этом случае исказит движение наличных средств через кассу. »

И вывод редакции:

«ИЗЛИШНЕ ВЫПЛАЧЕННУЮ ЗАРПЛАТУ СЛЕДУЕТ ПЕРЕВЕСТИ НА СЧЕТ 73

. самым оптимальным вариантом является второй вариант с использованием счета 73. Несмотря на то что этот счет не предназначен для расчетов по оплате труда, его использование более корректно, чем все остальные способы. Подтвердили «УНП» это мнение и в Минфине России.

Так чем же третий вариант лучше первого ? В том, что задействовали цепочку дополнительных счетов

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

А в конечном результате хозяйственный смысл данной операции сводится ни к чему иначе как к первому варианту!

С той лишь разницей, что сам возврат денежных средств

ДЕБЕТ 50 КРЕДИТ 73 (или 76) выглядит «логичнее».

Действительно

ДЕБЕТ 50 — это поступление денежных средств в кассу

КРЕДИТ 73 — поступление это каких-то «невыясненных» денежных средств в кассу.

А вот первая проводка этого варианта:

ДЕБЕТ 73 (или 76) КРЕДИТ 70 — какой логический смысл имеет? И не искажает ли она кредитовый оборот счета 70?

Заботясь о логичности, корректности и не искажения данной хозяйственной операции, авторы в итоге пришли к тому же самому конечному результату.

На мой взгляд, авторы упустили тот факт, что данная хозяйственная операция носит прежде всего характер корректировочной записи.

Как только бухгалтер обнаружит, что проводкой ДЕБЕТ 70 КРЕДИТ 50 выдана большая сумма, чем положено, а это означает

что по КРЕДИТУ 50 прошла не только сумма начисленной и полагаемой у выплате зарплаты, но и некоторая иная сумма, то он должен на основании

бухсправки внести корректировочные записи:

ДЕБЕТ 70 КРЕДИТ 50 сторно на всю сумму;

ДЕБЕТ 70 КРЕДИТ 50 — на сумму полагающейся зарплаты;

ДЕБЕТ 73 КРЕДИТ 50 — на сумму излишков.

И дальше принимать решение, что делать с сальдо на счете 73 — то ли это будет возврат по кассе (Д50 К73), то ли удержание в будущем из зарплаты (Д70 К73) , то ли покрыто за счет иных источников (Д91К73) с вытекающими последствиями.

Только так, проводки данной хозяйственной операции — возврат излишне выданной зарплаты — логичны, корректны и не искажают смысла хозяйственной опреации.

Удержание излишне выплаченной заработной платы

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

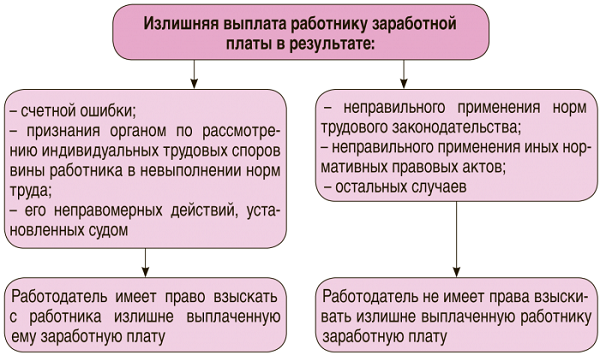

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Как это оформить?

Взыскание лишних денег, начисленных работнику, осуществляется через издание приказа. Последний печатается не позднее, чем через 30 дней с момента завершения периода, предусмотренного для возврата. Если срок не предусматривается, приказ оформляется в срок до месяца с момента обнаружения переплаты. При этом важно знать, как отобразить возврат зарплаты на расчетный счет или путем удержания.

Стоит учесть, что удержание возможно при отсутствии факта оспаривания со стороны сотрудника (ТК РФ, статья 137). Чтобы исключить сложности, руководителю требуется оформить докладную и описать в документе причины своих действий.

Проводки по возврату зарплаты на расчетный счет и другими способами

Рассмотрим два пути передачи переплаченной суммы:

- Сотрудник передает деньги самостоятельно. В такой ситуации он отдает средства в кассу компании или осуществляет возврат зарплаты на расчетный счет. Проводки в этом случае имеют следующий вид — Д 50/К 70 и Д 51/К 70 соответственно. Если работник при начислении зарплаты получил большую сумму, отражение по 70-му счету все расставляет на первоначальные места.

Если причиной стала ошибка в арифметических вычислениях, проводка имеет следующий вид:

- Д 20 (23,26 и другие), К 70 — стонирование лишней зарплаты.

- Д 73 К 70 — списывание излишних средств на другие вычисления с работниками.

Как только произведено исправление суммы по зарплате, остается удалить ошибки и по начисляемому налогу (НДФЛ) и страховым платежам. В первом случае осуществляется стонирование начислений по Д 70, К68, а во втором — по сч. 20 (25, 26 и других), также К 69-х счетов.

- Удержание денег. Выше указано, как отразить возврат зарплаты на расчетный счет или через кассу. Но бывают ситуации, когда работодатель удерживает средства. В такой ситуации сотрудник оформляет заявление, а в бухучете фиксируется запись Д 70, К 73. В месяце, когда излишне начислена заработная плата, выполняются стонирующие записи по взносам, налоговым платежам и зарплате.

Что нужно сделать если сотруднику ошибочно перечислили заработную плату?

Вопрос-ответ по теме

Если сотруднику нечаянно перечислили деньги на зарплатную карту, а он был в это время в отпуске и заметив это через квартал, каким образом нужно правильно отразить эту сумму в бух. учете? Налоги были уплачены правильно, где эта сумма не была учтена, то есть сотруднику пришли деньги которые не должны были прийти. Как правильно поступить? Не выдавать за какой-то месяц или уменьшить на эту сумму, но как тогда ту сумму отразить, если это было 3 месяца назад, не странно ли это выдав зар. плату раньше и почему я не отплатила налоги тогда за нее? Или еще есть какой то способ? Или мне переделывать отчет за прошлый квартал и ставить эту сумму ему в доходы и пересчитывать налоги?

В данной ситуации можно попробовать вернуть деньги как денежные средства, ошибочно списанные с расчетного счета организации по ошибке самой организации. В таком случае в адрес получателя средств направляется письмо с просьбой вернуть ошибочный платеж. Перечисленные сотруднику денежные средства можно рассматривать как излишне выплаченную заработную плату, но в таком случае налоги и взносы должны были быть уплачены в периоде перечисления. Дальнейший учет излишне выплаченных сумм и пересчет налогов и взносов будет зависеть от того, будет ли удержана данная выплата у сотрудника или нет. Подробный порядок удержания излишне выплаченной зарплаты содержится в материалах Системы Главбух версия для коммерческих организаций.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для упрощенки

1. Рекомендация: Что делать, если с расчетного счета были ошибочно списаны денежные средства

Денежные средства могут быть ошибочно списаны с расчетного счета организации:

- по ошибке банка;

- по ошибке самой организации (например, если она неверно указала получателя средств в расчетном документе).*

Сообщение в банк об ошибке

О списании средств с расчетного счета по ошибке банка организация обязана письменно сообщить в обслуживающий банк. Сделать это нужно в течение десяти дней со дня получения банковской выписки. Основание – пункт 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Форма сообщения об ошибочном списании средств законодательно не установлена. Банк может утвердить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его можно составить в произвольном виде.

Списание по ошибке организации

Организация при заполнении расчетных документов на списание денег может неверно указать:

- получателя средств. То есть в данном случае реквизиты получателя указаны верно, однако оснований для перечисленияему денег у организации нет. Например, если организация по ошибке указала в расчетном документе бывшего контрагента, с которым у нее закончились договорные отношения;

- данные получателя средств.

В первом случае организация может:

- отозвать расчетный документ (если банк принял платежное поручение к исполнению, но деньги еще не списаны с расчетного счета организации). На практике правила отзыва таких документов банки устанавливают в своих внутренних правилах и прописывают в договоре банковского счета;

- направить в адрес получателя средств письмо с просьбой вернуть ошибочный платеж (если деньги списаны с расчетного счета организации и зачислены на счет получателя средств).*

Во втором случае действия организации зависят от того, кем и в какой момент была обнаружена ошибка. Ошибку может обнаружить:

Однако сотрудники банка получателя по ошибке могут зачислить деньги на расчетный счет не той организации. Тогда организация, получившая не предназначенные ей деньги, должна вернуть их. В противном случае пользование этими деньгами будет незаконным. Об этом сказано в статье 1102 Гражданского кодекса РФ. В такой ситуации организация вправе предъявить претензию к банку получателя средств. Ведь именно он зачислил денежные средства по ошибочным реквизитам, а значит, нарушил правила совершения банковских операций (ст. 866 ГК РФ). За неправомерное удержание средств организация может подать в суд и взыскать с банка проценты (ст. 866, 395 ГК РФ). Проценты будут начислены со дня, следующего за днем, когда банк зачислил средства по ошибочным реквизитам по день (включительно) их возврата на расчетный счет организации (п. 3 ст. 395, ст. 191 ГК РФ).

Бухучет

В бухучете ошибочное списание средств отразите по дебету счета 76-2 «Расчеты по претензиям» в корреспонденции со счетом 51 «Расчетные счета» (Инструкция к плану счетов).

При ошибочном списании средств с расчетного счета организации в бухучете сделайте проводку:

Дебет 76-2 Кредит 51

– отражено ошибочное списание средств с расчетного счета организации.*

Ошибочно списанные деньги с расчетного счета в составе расходов организации в бухучете не отражайте. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

При возврате таких средств на расчетный счет организации отражать такие суммы в составе доходов также не нужно. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако в случае получения ранее списанных по ошибке средств экономической выгоды у организации не возникает. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99.

При возврате на расчетный счет организации средств, ранее списанных по ошибке, в учете сделайте проводку:

Дебет 51 Кредит 76-2

– отражено поступление на расчетный счет денежных средств, ранее ошибочно списанных со счета.*

Об этом говорится в Инструкции к плану счетов (76, 51).

государственный советник налоговой службы РФ II ранга

2. Рекомендация: Как удержать излишне выплаченную зарплату (д анная рекомендация доступна только в версии для коммерческих организаций )

Когда производят удержания

Взыскать с сотрудника излишне выплаченную зарплату можно, если:

- излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах* (письмо Роструда от 1 октября 2012 г. № 1286-6-1,определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Такие правила установлены статьей 137 Трудового кодекса РФ.

Когда нельзя произвести удержания

В остальных случаях ошибочно выданную зарплату удержать с сотрудника нельзя – он может возместить ее только по собственному желанию (п. 3 ст. 1109 ГК РФ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки* (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Предельный размер удержаний

Удержать из месячной зарплаты сотрудника можно не более 20 процентов причитающейся ему к выплате суммы (ст. 138 ТК РФ).

Документальное оформление

О взыскании излишне выданной зарплаты руководитель организации должен издать приказ* (письмо Роструда от 9 августа 2007 г. № 3044-6-0). Издать приказ нужно не позже чем через один месяц со дня окончания срока, установленного сотруднику для возврата переплаты. Если такой срок сотруднику не устанавливали, приказ нужно выпустить не позднее месяца после обнаружения излишней выплаты зарплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты.* Такой вывод следует из статьи 137 Трудового кодекса РФ. Кроме того, чтобы избежать споров с трудовой инспекцией, оформите докладную записку с обоснованием причины удержания переплаты.

Бухучет

Если переплата сотруднику возникла из-за ошибочного начисления ему зарплаты в большем размере, то в бухучете корректировку излишне начисленных сумм отразите проводкой:

Дебет 20 (23, 26, 29. ) Кредит 70

– сторнирована излишне начисленная зарплата.

Переплату по зарплате спишите на расчеты с персоналом по прочим операциям:

Дебет 73 субсчет «Излишне выплаченная зарплата» Кредит 70

– излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям.

Подробнее о порядке отражения исправлений в бухучете см. Как исправить ошибки в бухучете и бухгалтерской отчетности.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты. Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

- сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.*

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат* (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Если удержание произвести невозможно

Если ошибочно выданную зарплату удержать или взыскать с сотрудника невозможно, то она признается долгом, нереальным для взыскания. Сумму безнадежной дебиторской задолженности по излишне выплаченной зарплате:

- спишите за счет резерва по сомнительным долгам (если он создавался);

- отнесите на финансовый результат деятельности организации, включив ее в состав прочих расходов (п. 11, 14.3ПБУ 10/99) (если резерв не создавался).

Списание задолженности по зарплате отразите проводками:

Дебет 76 Кредит 73

– списана излишне выплаченная зарплата;

Дебет 91-2 (63) Кредит 76

– списана безнадежная дебиторская задолженность.*

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Возврат в кассу излишне выплаченной заработной платы

Добрый день! Согласно ТК РФ:

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Вопрос: По ошибке бухгалтера работнику выплачено пособие по уходу за ребенком до 1,5 года за январь 2012 г. два раза: сначала по расходно-кассовому ордеру, а затем еще раз на банковскую карточку. Возможно ли вернуть излишне уплаченную сумму? Работник не возражает.

Ответ: В случае если по ошибке бухгалтера работнику было выплачено пособие по уходу за ребенком до 1,5 года за январь 2012 г. два раза, то при согласии работника вернуть излишне полученную сумму пособия это можно сделать путем внесения наличных денежных средств в кассу организации по приходному кассовому ордеру.

Обоснование: Согласно ч. 4 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) суммы ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи). Удержание производится в размере не более 20 процентов суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке.

По нашему мнению, ошибка бухгалтера, приведшая к выплате пособия по уходу за ребенком два раза за один месяц, не является счетной ошибкой. Счетная ошибка является арифметической ошибкой. Иными словами, она охватывает лишь неточности в вычислениях, возникшие при совершении математических (арифметических) операций. Если же речь идет о технической или иной ошибке, не являющейся счетной (арифметической), то возникшая в результате ее допущения переплата ни возврату, ни удержанию с работника не подлежит. Ведь получается, что излишне выплаченная сумма здесь опять-таки была предоставлена работнику в качестве средства к существованию при отсутствии с его стороны недобросовестности.

В соответствии с абз. 4 ч. 2 ст. 137 Трудового кодекса РФ удержания из заработной платы могут производиться для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок. Решение об удержании может быть принято, если работник не оспаривает основания удержания и размера и если не истек месячный срок со дня осуществления неправильных выплат. Если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или месячный срок истек, то работодатель теряет право на бесспорное взыскание сумм и оно может быть осуществлено только в судебном порядке.

В ч. 4 ст. 137 ТК РФ установлено общее правило, по которому излишне выплаченная работнику заработная плата взысканию не подлежит, за исключением перечисленных в ней случаев (в том числе счетной ошибки).

Однако следует отметить, что самим Законом N 255-ФЗ сроки для удержания сумм излишне выплаченных пособий не установлены.

Таким образом, в данной ситуации у организации нет права взыскать с работника излишне выплаченные суммы. Вернуть их организация сможет, только если работник подтвердит письменно (заявлением) согласие на добровольный возврат. В частности, такая позиция относительно излишне выплаченной суммы пособия по временной нетрудоспособности, по беременности и родам обозначена в Письме ФСС РФ от 20.08.2007 N 02-13/07-7922.

Е.В.Дмитриенко

ООО «КОМПЬЮТЕР ИНЖИНИРИНГ»

Региональный информационный центр

Сети КонсультантПлюс

20.02.2012

Вопрос: При переводе заработной платы работникам на банковские карты в результате ошибки одному из работников сумма заработной платы была перечислена дважды. Имеет ли право работодатель удержать излишне перечисленную сумму из заработной платы работника, если работник отказывается возвратить переплату добровольно?

Ответ: Работодатель имеет право удержать излишне начисленную заработную плату в том случае, если работнику были излишне начислены денежные средства в результате счетной ошибки (ст. 137 Трудового кодекса РФ). В случае если допущенная ошибка не была счетной, удержать излишне выплаченную заработную плату работодатель не имеет права.

Обоснование: В соответствии со ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. Заработная плата, излишне выплаченная работнику, не может быть с него удержана, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Удержать излишне выплаченную заработную плату работнику (ст. 137 ТК РФ) работодатель не может, за исключением случаев, когда ошибка, в результате которой работнику была излишне начислена заработная плата, является счетной ошибкой. Счетной считается ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). К сожалению, определение «счетная ошибка» в настоящее время отсутствует в российском законодательстве. Ранее понятие «счетная ошибка» содержалось в Основных условиях обеспечения пособиями по государственному социальному страхованию, утвержденных Постановлением Совета Министров СССР, ВЦСПС от 23.02.1984 N 191 «О пособиях по государственному социальному страхованию» (утратило силу), согласно которым счетная ошибка — это арифметическая ошибка.

Так, в Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении заработной платы. В рассматриваемом судом деле заработная плата ошибочно выплачивалась в повышенном размере — без учета фактически отработанного работником времени и без вычета сумм НДФЛ. Кроме того, согласно п. 3 ст. 1109 Гражданского кодекса РФ не подлежат возврату в качестве неосновательного обогащения, в частности, заработная плата и приравненные к ней платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, удержать излишне выплаченную работнику заработную плату работодатель может только в том случае, если допущенная ошибка является счетной ошибкой. Если же ошибка не является счетной, то работодатель не может удержать денежные средства и остается только вариант переговоров с работником, в результате которых он внесет в кассу организации излишне выплаченную сумму добровольно.

А.В.Брандукова

ООО «Центр Абонентского Обслуживания»

04.06.2012

Подведем итог:Удержать Вы не можете,а вот внести в кассу сотрудник может излишне выплаченную сумму.

Излишне выплаченная зарплата проводки

Госдума в первом чтении одобрила законопроект, предлагающий повысить размер госпошлины за выдачу биометрических загранпаспортов, а также национальных водительских удостоверений. Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им. Работник заболел, но не предупредил об этом работодателя и не выходит на связь. Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями?

Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 25 мая 2019 г. Счетной признается только арифметическая ошибка, то есть допущенная из-за неправильного выполнения арифметических действий Письмо Роструда от 01.10.2012 N 1286-6-1, Определение Верховного Суда от 20.01.2012 N 59-В11-17 .

Не являются счетными ошибками: Если ошибка в зарплате не является счетной, то удержать излишне выплаченную сумму можно только по заявлению самого работника. Работник должен написать на приказе, что согласен с суммой и основанием удержания.

Если он не соглашается, взыскать с него деньги можно только через суд ст. 137 ТК РФ . Проводки по исправлению ошибки, связанной с излишней выплатой зарплаты: если работник согласен на удержание

Порядок удержаний излишне выплаченной заработной платы: проводки

В статье расскажем про удержание излишне выплаченной заработной платы, рассмотрим порядок, виды и примеры расчета.

Из заработной платы работника можно удержать:

- отпускные за неотработанные дни отпуска;

- взятые авансы в счет зарплаты, которые еще не отработаны

- подотчетные суммы, которые не были потрачены и не возвращены;

- выплаты при невыполнении норм труда

- суммы, излишне выплаченные из-за счетной ошибки.

Для того, чтобы удержать излишнюю заработную плату, необходимо: Работник должен написать на приказе, что согласен с суммой и основанием удержания. Если он не соглашается, взыскать с него деньги можно только через суд .Максимальный размер, который можно удержать с сотрудника не больше двадцати процентов от его з/п .

Если ваша сумма больше, то это растянется на несколько выплат.

В бухгалтерском учете заработная плата учитывается на 70 счете. Читайте также статью: → «Счет 70: расчеты с персоналом по оплате труда. Проводки, пример». Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Возврат в кассу излишне выплаченной зарплаты: возврат в кассу возможен по согласованию с работником, если получал он денежные средства тоже из кассы. Возьмем с него заявление, составим приходный кассовый ордер и внесем средства.

В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию

Например, работник не дал согласия на удержание или при его увольнении 20% «увольнительных» выплат не хватило для погашения всего долга. Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случаях:

- была допущена счетная ошибка;

- имели место недобросовестные действия работника;

- суд признает вину работника в невыполнении норм труда или простое (если с работника взыскиваются излишние выплаты за простой и недоработку).

При отсутствии подобных обстоятельств суды в большинстве своем отказывают работодателям во взыскании с работников излишних выплат При обращении в суд работодателю необходимо подготовить: Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером. Читайте также статью: →

«Удержание по исполнительному листу из заработной платы: образец»

Вопрос №1. Какие документы необходимо истребовать с сотрудника для погашения долга по излишне выплаченной заработной плате? Необходимо письменное согласие с указанием сроков возврата Вопрос №2.

При увольнении мне перечислили больше денежных средств, могу ли я их не возвращать? Лучше вернуть их добровольно, иначе работодатель в праве подать на вас в суд Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Счетная ошибка при начислении заработной платы

Но при расчетах заработка возможны также и другие неточности, в результате которых данные будут вычислены неверно. Что имеется в виду? К примеру, сумма зарплаты окажется рассчитанной некорректно, если:

- Работник использовал неоплаченный отпуск.

- Подоходный налог был начислен неверно.

- Зарплата была выдана дважды.

- Повторно выплачены компенсационные выплаты и т.д.

- Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

- Сделайте в учете исправления, начислите правильную сумму вознаграждения.

- Сформируйте приказ руководителя работодателя на возврат переплаты с указанием основания для такого действия, ФИО работника и точной суммы.

Если размер удержаний превышает 20 % от общего заработка, придется возвращать переплату ежемесячно до полного погашения.

- Попросите у сотрудника письменное разрешение на возврат суммы – можно составить в произвольном виде, главное – наличие подписи физлица.

- Если работник не соглашается с тем, чтобы вернуть переплату, работодателю придется действовать в судебном порядке – по нормам стат. 248 ТК.

ИНН 6164062075 КПП 616401001 г.

Ростов-на-Дону ул. Социалистическая, 25 оф. 7 «Об удержании переплаты из заработной платы» В соответствии с законодательными требованиями стат.

137 ТК и в целях удержания возникшей в результате счетной ошибки переплаты заработка Генеральный директор ООО «Сапфир» _____________/Петренко И.В./ Бухгалтер по заработной плате ООО «Сапфир»____________/Свиридова Н.П./ С приказом ознакомлен 20.02.18 г. Менеджер ООО «Сапфир»________________/Иванов И.И./ Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец Генеральному директору ООО «Сапфир» Петренко Игорю Владимировичу от менеджера Иванова Ивана Ивановича Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2019 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2017 г.

Обратите внимание! Если же организация, несмотря на отсутствие счетной ошибки, взыскает деньги без согласия работника, последний вправе обратиться в суд за возмещением и моральной компенсацией.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как удержать излишне выплаченную сумму с сотрудникам при ошиочном перечислении зарплаты

Перерасчет заработной платы, как исправить?

В одном и том же месяце , сотруднику начислена и выплачена заработная плата и отпускные, т.к.

табельщик проставил рабочие дни в табеле.

- излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах ( письмо Роструда от 1 октября 2012 г. № 1286-6-1 , определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17 );

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

- спишите за счет резерва по сомнительным долгам (если он создавался);

- отнесите на финансовый результат деятельности организации, включив ее в состав прочих расходов (п.

11 , 14.3 ПБУ 10/99) (если резерв не создавался).

Есть вопрос? Наши эксперты помогут за 24 часа!

Получить ответ Новое

Переплата заработной платы и отпускных

С. Валова Переплата заработной платы, а также отпускных сумм часто встречается на практике.

В статье рассмотрены примеры исправления ошибок, допущенных при начислении зарплаты и отпускных. Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться: 1) для возмещения неотработанного аванса, выданного работнику в счет зарплаты; 2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; 3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое; 4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Обратите внимание, что не являются счетными ошибками: После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

Вне зависимости от возникновения причин переплаты она должна быть соответствующим образом оформлена в учете. В соответствии с п. 80 Инструкции № 162н, п. 102 Инструкции № 174н, п. 105 Инструкции № 183н задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается методом «красное сторно» следующей корреспонденцией счетов: Дебет счета 0 302 11 000 «Расчеты по заработной плате» Кредит счета 0 206 11 000 «Расчеты по оплате труда» При этом операции по корректировке ранее начисленных отпускных (заработной платы), НДФЛ и страховых взносов отражаются методом «красное сторно».

Дебет счета 0 209 30 560

«Увеличение дебиторской задолженности по компенсации затрат»

Кредит счета 0 206 11 660 «Уменьшение дебиторской задолженности по оплате труда» Отметим, что приведенная в письме Минфина проводка по переносу задолженности со счета 0 206 11 000 «Расчеты по оплате труда» на счет 0 209 30 000 «Расчеты по компенсации затрат» вводится в инструкции № 162н, 174н, 183н Приказом Минфина РФ от 16.11.2016 № 209н. Погашение задолженности по переплате зарплаты и отпускных при добровольном согласии работника производится: В бухгалтерском учете погашение задолженности отражается по кредиту счета 0 209 30 000 «Расчеты по компенсации затрат». При этом делаются стандартные записи, приведенные в инструкциях № 162н, 174н, 183н.

Рассмотрим пример по отражению данной операции в учете.

Работник, обнаружив переплату, вернул излишек в кассу учреждения.

По условиям примера сумма переплаты произошла по причине двойного перечисления одной и той же суммы заработной платы, поэтому корректировка НДФЛ и страховых взносов не производится.

После увольнения работника обнаружена переплата зарплаты

Выйти из ситуации с переплатой зарплаты можно тремя путями.

Предположим, бывший работник возвратил переплаченные деньги. При добровольном возврате переплаты никаких взаиморасчетов с сотрудником по НДФЛ делать не нужно, поскольку он возвращает деньги, из которых НДФЛ уже удержан, то есть за минусом налога.

При возврате отпускных бухгалтер должен сторнировать проводку по их начислению и аннулировать расходы в виде начисленных отпускных в налоговом учете. Образуется переплата по страховым взносам. В отчетности в ФСС за текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами.

Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Поэтому корректировать придется не текущий, а предыдущий период.

Образуется переплата по НДФЛ, удержанного из суммы отпускных и перечисленного в бюджет. Если Справка 2-НДФЛ за соответствующий год сдана, нужно сделать уточненную справку – текущей датой со старым номером.

Проводка по начислению НДФЛ с отпускных сторнируется.

Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет. В случае победы работника расходы в виде отпускных нужно отразить на счете 91, в налоговом учете эти расходы аннулировать. Если победит работодатель, расходы следует аннулировать и в бухгалтерском, и в налоговом учете.

Что касается страховых взносов, они будут считаться правомерно уплаченными в случае победы бывшего работника и невозврата переплаченной суммы. Корректировки в учете не потребуются. При победе бывшего работодателя и возврате долга взносы будут являться переплатой, и их нужно будет отразить в текущей отчетности как задолженность фонда. По НДФЛ – в случае победы компании учетное решение аналогично случаю добровольного возврата денег работником.

В случае победы работника налог считается удержанным и уплаченным правомерно, и корректировки не нужны Страховые взносы с суммы отпускных являются правомерно уплаченными.

Никакие корректировки в учете и отчетности не нужны. Списать задолженность нужно по истечении трехгодичного срока исковой давности (ст.

196 ГК РФ). При списании бухгалтер должен сделать проводку: — списана задолженность в связи с истечением срока давности. Лучшее решение для бухгалтера Практическая энциклопедия бухгалтера Все изменения 2019 года уже внесены в бератор экспертами.

В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

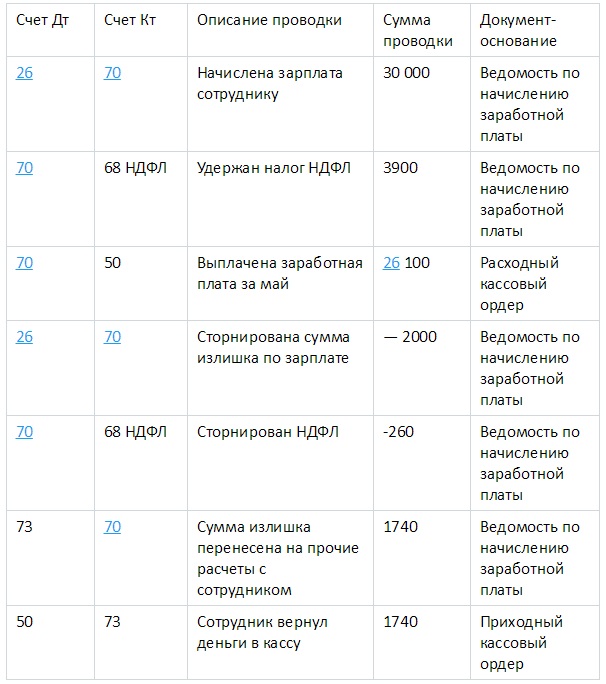

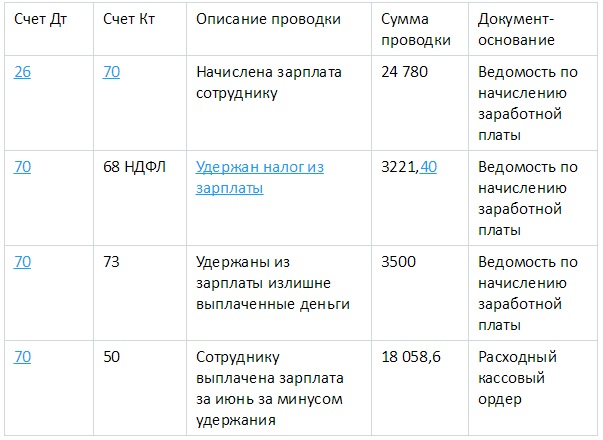

Излишне выплаченная заработная плата проводки

Чтобы подробно разобраться с удержанием излишне выплаченной заработной платы, возвратом излишне выплаченной заработной платы и с тем, какие проводки использовать, рассмотрим конкретный пример.

– излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям; Дебет 26 Кредит 70 – 27 000 руб. – начислена зарплата Кондратьеву за май; Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3510 руб.

Начислили сотрудникам зарплату за прошлый месяц, удержали с нее НДФЛ.

Но сумму за вычетом налога по ошибке перечислили работнику дважды. Работник пообещал вернуть деньги в кассу. Надо ли отражать излишне выданную сумму в бухучете? В бухучете надо обязательно отразить излишне выплаченную заработную плату. Для этого можно использовать счет 73 «Расчеты с персоналом по прочим операциям» или счет 76 «Расчеты с прочими дебиторами и кредиторами». Для учета зарплаты используют счет 70 «Расчеты с персоналом по оплате труда».

При начислении и выдаче денег сотрудникам надо сделать проводки: Дебет 20, 26, 44 Кредит 70 — начислена зарплата за месяц; Дебет 70 Кредит 51 — зарплата перечислена на карту сотруднику. Дебет 73 (76) Кредит 50, 51 — отражены суммы, выданные работнику по ошибке; Дебет 50 Кредит 73 (76) — возвращена излишне выданная сумма.

На нашем сайте есть подробный план счетов бухгалтерского учета и инструкция для его применения. Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Возврат излишне выплаченного пособия проводки

Пакет документов для обращения в суд При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случаях:

- была допущена счетная ошибка;

- имели место недобросовестные действия работника;

- суд признает вину работника в невыполнении норм труда или простое (если с работника взыскиваются излишние выплаты за простой и недоработку).

4 ст.

15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Но прежде чем производить какие-либо удержания, необходимо определить, точно ли ошибка является счетной.

Четкого определения такого понятия, как «счетная ошибка», в законе нет.

Для начала нужно документально подтвердить факт переплаты пособия, необходимо составить акт о допущении ошибки в расчете.

Как вернуть излишне выплаченную работнику сумму заработной платы?

М. Н. Волкова

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 6/2016

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

|

Счетные ошибки |

Не счетные ошибки |

|---|---|

|

Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

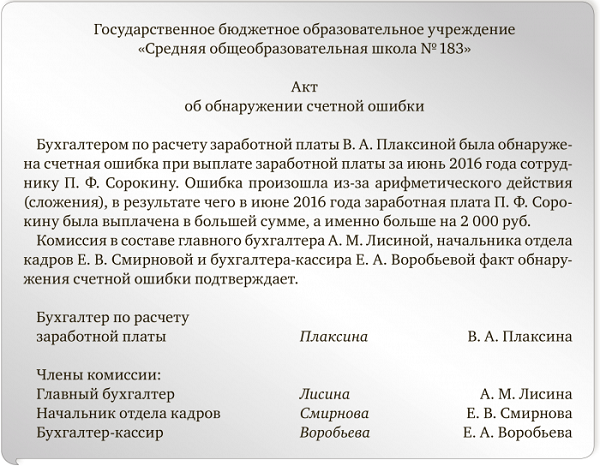

1. Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

2. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044-6-0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

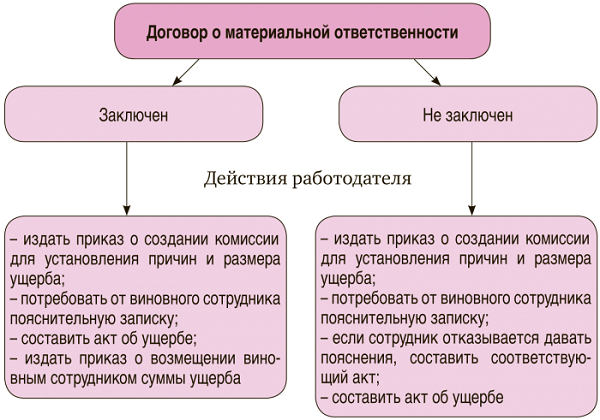

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||||

|---|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Начислена заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 |

||

|

Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника |

|||||||

|

0 302 11 830 |

1 304 05 211 |

0 302 11 830 |

0 201 11 610 |

0 302 11 000 |

0 201 11 000 |

||

|

Отражена излишне начисленная заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 401 20 211 |

0 302 11 730 |

0 401 20 211 |

0 302 11 000 |

||

|

1 209 30 560 |

1 302 11 730 |

0 209 30 560 |

0 302 11 730 |

0 209 30 000 |

0 302 11 000 |

||

|

Отражены внесенные в кассу суммы излишне полученной заработной платы |

|||||||

|

1 201 34 510 |

1 209 30 660 |

0 201 34 510 |

0 209 30 660 |

0 201 34 000 |

0 209 30 000 |

||

|

Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными |

|||||||

|

1 210 03 560 |

1 201 34 610 |

0 210 03 560 |

0 201 34 610 |

0 210 03 000 |

0 201 34 000 |

||

|

Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета |

|||||||

|

1 304 05 211 |

1 210 03 660 |

0 201 11 510 |

0 210 03 660 |

0 201 11 000 |

0 210 03 000 |

||

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* * *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.