Содержание

- В каких случаях организация обязана подать уточненную налоговую декларацию

- Как нельзя заполнять декларацию по ндс за iii квартал

- Уточненная декларация по НДС 2015

- Уточненная декларация по НДС. Разбираемся как исправить ошибки

- Уточненная налоговая декларация по НДС: право или обязанность

- Форма и состав уточненной НДС-декларации

- Срок подачи уточненной декларации по НДС

- Важные реквизиты в платежках

В каких случаях организация обязана подать уточненную налоговую декларацию

Изменения дают право налоговым органам провести выездную проверку (в том числе повторную) за тот налоговый период, за который налогоплательщик представил уточненную налоговую декларацию. При этом ограничение срока проверки тремя календарными годами в данном случае не применяется (п. 34 ст. 1 Закона N 229-ФЗ). Поправки вступают в силу по истечении одного месяца со дня официального опубликования Закона N 229-ФЗ (ч. 1 ст. 10 данного Закона). Текст Закона опубликован в «Российской газете» 2 августа 2010 г.

Таким образом, при подаче уточненной декларации важно учитывать указанные положения, поскольку фактически вы можете инициировать выездную проверку за весь корректируемый период.

В уточненной налоговой декларации вы должны указать правильные суммы налога, исчисленные с учетом дополнений и изменений (а не разницу между правильно исчисленным налогом и налогом, отраженным в ранее представленной декларации).

Налоговые агенты в уточненных декларациях отражают данные только по тем налогоплательщикам, по которым обнаружены ошибки и искажения.

Уточненную декларацию по НДС надо представлять на бланке установленной формы, действовавшей в том налоговом периоде, за который производится перерасчет налога (абз. 3 п. 2 Порядка заполнения декларации).

Если уточненную декларацию вы представляете до истечения срока представления первоначальной декларации, то декларация считается поданной в установленный срок (п. 2 ст. 81 НК РФ).

Если уточненную декларацию вы представляете после истечения срока представления первоначальной декларации, но до истечения срока уплаты налога, то вы освобождаетесь от ответственности при соблюдении следующего условия:

— уточненная декларация подана до момента, когда вы узнали об обнаружении ошибок налоговым органом либо о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ).

Если же уточненную декларацию вы подали после того, как истекли сроки подачи декларации и уплаты налога, то вас не должны привлекать к ответственности при соблюдении помимо условия, указанного выше, еще двух условий (п. 4 ст. 81 НК РФ):

— вы уплатили недоимку и пени до момента представления уточненной декларации;

— по результатам выездной налоговой проверки, после проведения которой представлена уточненная декларация, не обнаружены ошибки и искажения сведений.

Камеральная проверка первичной декларации, в ходе которой вы представили уточненную декларацию, прекращается, если уточненная декларация была подана до момента обнаружения факта занижения налога. Такое разъяснение содержится в Письме Минфина России от 13.02.2008 N 03-02-07/1-61.

В этом случае в отношении товара осуществляется процедура возврата и составляется корректировочный счет-фактура; 5 Клиентом в процессе оприходования было выявлено несоответствие заявленного количества товара, отраженного в условиях договора и фактического количества, то есть недостачи; 6 Фактическое количество принятых работ или услуг отличается от количества, указанного в первичной документации. В том случае, если имеет место быть одна из следующих ситуаций, продавец товаров, работ или услуг должен составить и передать своему контрагенту корректирующий НДС документ. Код вида операции в книге продаж 2018 Корректировочные счета-фактуры: отражение в декларации НДС У налогоплательщиков возникает вполне обоснованный вопрос о том, есть ли необходимость в отражении изменений корректировочного счета-фактуры в декларации по НДС.

Как нельзя заполнять декларацию по ндс за iii квартал

Продавец составил обычный или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок. 01 Продавец получил аванс от покупателя. 02 Продавец получил предоплату через комиссионера или агента, который действует от своего имени. 02 (до 1 июля — код 05) Компания рассчитала НДС как налоговый агент, если перечислила оплату: — при покупке товаров, работ или услуг в РФ у иностранного продавца; — за аренду государственного или муниципального имущества или при его покупке. 06 Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента. 06 Компания безвозмездно реализует товары, работы или услуги. 10 Подрядчик ведет капстроительство, модернизацию, реконструкцию недвижимости. 13 Компания передала имущественные права по договору цессии.

Какие коды возможны в ваших документах по НДС за III квартал 01 + + + + 02 + + + + 06 + + — — 10 — + — — 13 + + + + 14 — + — — 15 + + + + 16 + — — — 17 + — — — 18 + + + + 19 + — + + 20 + — + + 21 — + — — 22 + — — — 23 + — — — 24 + — — — 25 + — — — 26 + + — — 27 + + + + 28 + + + + 29 — + + + 30 — + + + 31 — + — — 32 + — — — Продавец отгрузил товары, реализовал работы или услуги. 01 Компания передает товары, выполняет работы, услуги для собственных нужд. 01 (до 1 июля — код 07) Компания выполняет строительно-монтажные работы для собственного потребления. 01 (до 1 июля — код 08) Продавец получил суммы, связанные с оплатой товаров, работ или услуг. Например, проценты или дисконт по векселям, которые передал покупатель, если они больше процентов по ключевой ставке.

Как учитывать и по каким реквизитам перечислять пени по НДС, узнайте из статьи «По какому КБК уплачиваются пени по НДС?». Как не лишиться вычета по корректировочному счету-фактуре на уменьшение? КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет.

Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок. К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Когда ошибки в счетах-фактурах не могут лишить вычета, узнайте из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Поэтому для того, чтобы сохранить все права на вычеты и избежать штрафов со стороны инспекции, достаточно вовремя заполнить корректировочный счет (в течение 5 суток с момента изменения) и отметить его в книгах покупок/продаж. Никаких других документов дополнительно создавать и подавать кроме этого не требуется.

Когда нужно включать информацию? В зависимости от того, когда был создан корректирующий счет, возникает два варианта отображения счета в оформляемой текущей декларации. Если КСФ создан в прошлом налоговом периоде, то при оформлении декларации покупатель, получивший корректирующий документ, должен будет отразить в ней недостающую сумму.

Выполняется это с помощью дополнительного начисления (так называемого «восстановления» налога).

Действия продавца Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Важно

С этой целью к итоговой сумме НДС за настоящий период покупателем должны быть добавлены данные, находящиеся в 8-й графе (Всего к уменьшению – «сумма строки Г») корректирующего счета, а также сведения, записанные в книге о продажах (графа 5-б). Если же оформление декларации по НДС выполняется за тот же период, за который был выставлен корректирующий счет, то кроме восстановления налога в декларации должен быть отражен и налоговый вычет.

Для этого в нее переносятся сведения из 8 графы первичного счета и данные из книги покупок (графа 8б). Как вписать данные о КСФ? Если в текущем отчетном периоде были созданы корректировочные счета, то их данные нужно будет отразить и в декларации за этот же период.

При этом в декларацию при ее оформлении вносится не сама информация из счета, а данные, зарегистрированные в соответствующих книгах. >В каких случаях нужно подавать уточненную декларацию по НДС? Сроки подачи уточненной декларации

>В каких случаях нужно подавать уточненную декларацию по НДС? Сроки подачи уточненной декларации

Главная — Консультации

Уточненная декларация по НДС 2015

С отчетности за I квартал 2015 года изменилась не только форма декларации по НДС, но и правила исправления в ней ошибок. Как сдать уточненную декларацию, разъяснила Ольга Думинская, советник государственной гражданской службы РФ 2-го класса.

У нас накопилось много вопросов об исправлении различных ошибок в новой декларации по НДС. Первый вопрос такой — компания получила требование инспекции пояснить расхождения в книге покупок. Бухгалтер проверил учет и обнаружил, что в книге покупок действительно ошибка — завышен вычет. Сдавать уточненную декларацию или направить в инспекцию только пояснения?

Надо сдать уточненную декларацию, поскольку из-за ошибки в вычетах компания занизила налог к уплате в бюджет (п. 1 ст. 81 НК РФ).

Можно ли обойтись без уточненки, если ошибка допущена в реквизитах счета-фактуры или ИНН/КПП?

Рекомендую сдать уточненную декларацию.

Вправе ли компания на общей системе сдать уточненку за 2013 год на бумаге?

Нет, уточненную декларацию надо сдавать в электронном виде.

При исправлении данных по одному счету-фактуре обязательно ли сдавать снова весь раздел 8 или 9?

Не обязательно.

А если стоимостные показатели в декларации правильные, а ошибка носит технический характер? Например, компания в книге покупок привела неверный номер или дату счета-фактуры либо ошибочные ИНН/КПП контрагента.

Прежде всего, если получено требование, то в инспекцию необходимо отправить пояснения с правильной информацией. Кроме того, нужно заполнить дополнительный лист книги покупок в том порядке, который изложен в правилах (раздел IV приложения № 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. — Примеч. ред.). Не важно, что стоимость товаров и сумма налога в данном случае не изменяются. В дополнительном листе сначала сделайте запись с показателями, которые нужно исправить. Причем данные в графах 15 и 16 укажите со знаком «минус». Затем нужно сделать еще одну запись с правильными показателями. Также в этом случае рекомендую подать уточненную декларацию.

Бухгалтер обнаружил, что в книге покупок у одного из счетов-фактур ошибочные реквизиты. Требование из инспекции не приходило. Нужно ли сдавать уточненку?

Да, советую сдать в инспекцию уточненную декларацию, чтобы в дальнейшем избежать налогового спора. Хотя в данном случае это право, а не обязанность налогоплательщика (п. 1 ст. 81 НК РФ).

Компания в 2013 году отчитывалась по НДС на бумаге. Можно ли сейчас сдать уточненку за 2013 год тоже в бумажной форме? И какой бланк декларации для этого использовать — новый или старый?

По старой форме, утвержденной приказом Минфина России от 15 октября 2009 г. № 104н. Но сдать ее нужно в электронном виде, так как с 1 января 2015 года всю отчетность по НДС, в том числе уточненную, налогоплательщики обязаны представлять только в электронной форме (п. 5 ст. 174 НК РФ, п. 7 ст.

Уточненная декларация по НДС. Разбираемся как исправить ошибки

5 Федерального закона от 4 ноября 2014 г. № 347-ФЗ).

Организации на упрощенке или ЕНВД, которые являются налоговыми агентами, могут отчитываться на бумаге. Вправе ли такие компании уточненную декларацию сдавать тоже в бумажном формате?

Да, вправе. Если для компании электронная отчетность по НДС не является обязательной, то уточненную декларацию также можно представить на бумажном носителе.

Поставщик забыл зарегистрировать счет-фактуру на одну отгрузку в книге продаж за I квартал. Как исправить эту ошибку?

Необходимо зарегистрировать этот счет-фактуру в дополнительном листе книги продаж за I квартал. На основании дополнительного листа сформируется приложение 1 к разделу 9, которое войдет в уточненную декларацию. В строке 001 этого приложения нужно указать значение 0.

Обратите внимание! Надо подать уточненку, если во II квартале пришел исправленный счет-фактура

В этой уточненке компания должна еще раз передать не только данные дополнительного листа, но и полностью разделы 8 и 9, то есть книгу продаж и книгу покупок?

Не обязательно. В разделах 8 и 9 уточненной декларации в строке 001 «Признак актуальности ранее представленных сведений» можно указать значение 1. Это будет означать, что данные разделы в первичной декларации актуальны, достоверны и изменять их не требуется. Вместе с тем, возможно еще раз передать всю книгу продаж и книгу покупок. Тогда в строке 001 разделов 8 и 9 нужно указать значение 0.

Счет-фактуру на приобретенные товары компания отразила в декларации за I квартал. А во II квартале после сдачи декларации поступил исправленный счет-фактура. Подавать уточненку?

Да, надо подать уточненную декларацию. Но сначала нужно аннулировать запись по первоначальному счету-фактуре в дополнительном листе книги покупок за I квартал (п. 4 Правил ведения книги покупок. — Примеч. ред.). В уточненную декларацию нужно включить приложение 1 к разделу 8 с данными из дополнительного листа книги покупок. Исправленный счет-фактуру компания вправе зарегистрировать в книге покупок за II квартал.

В декларации предусмотрено только одно приложение к разделу 8. Но иногда компании несколько раз исправляют раздел 8 за один и тот же период. Аналогично с приложением к разделу 9. Получится ли в таком случае сдать уточненку?

Да, проблем быть не должно. Если компания составила несколько дополнительных листов книги покупок или книги продаж, приложение 1 к разделу 8 или 9 декларации сформируется с учетом данных из всех предыдущих дополнительных листов (Порядок заполнения приложения 1 к разделу 8 и приложения 1 к разделу 9 декларации, утв. приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

В правилах не прописано, как исправлять журнал учета выставленных и полученных счетов-фактур. Как поступить комиссионеру или агенту, который выявил ошибку в журнале учета за I квартал?

Рекомендую в журнале учета за I квартал в новой строке отразить данные счета-фактуры, которые нужно исправить, поскольку дополнительные листы к журналу учета не предусмотрены (приложение № 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При этом стоимость товаров, работ или услуг и сумму налога нужно указать со знаком «минус». Затем в следующей строке журнала учета счетов-фактур надо привести правильные данные. Кроме того, компания должна представить уточненную декларацию. Если ошибка относится к выставленным счетам-фактурам, то в уточненную декларацию надо включить раздел 10. В строке 001 этого раздела нужно указать признак 0. Если необходимо исправить данные полученных счетов-фактур, компания включает в уточненную декларацию раздел 11. В строке 001 этого раздела необходимо также указать значение 0.

Уточненная налоговая декларация по НДС: право или обязанность

Подача уточненной декларации по НДС может быть правом или обязанностью налогоплательщика. Обязанность подать уточненную декларацию возникает тогда, когда неотражение сведений или допущенные ошибки привели к занижению подлежащей уплате суммы налога (п. 1 ст. 81 НК РФ). К примеру, налогоплательщик не отразил какую-то реализацию или применил НДС-вычеты в большем размере, чем полагалось.

Занижение суммы налога может быть обнаружено налогоплательщиком или налоговой инспекцией в результате камеральной проверки НДС-декларации.

Сдать уточненную декларацию нужно будет также в случае, когда в установленные сроки не была подтверждена ставка НДС 0% в отношении экспортной отгрузки.

А вот если недостоверные сведения или ошибки в декларации не привели к занижению суммы НДС к уплате, подача уточненной декларации – право налогоплательщика. К примеру, вычеты по импортному НДС ошибочно были отражены в составе общей суммы вычетов налога, предъявленного налогоплательщику при приобретении товаров на территории РФ, т. е. по строке 120 налоговой декларации.

Обращаем внимание, что если налогоплательщик получил или выставил корректировочный счет-фактуру, представлять уточненную декларацию по НДС не нужно. Корректировочный счет-фактура отражается в текущем периоде.

Также не требуется сдавать уточненку по НДС, если налог был доначислен на основании решения ИФНС, вынесенного по результатам налоговой проверки (п. 2 Порядка, утв.Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Форма и состав уточненной НДС-декларации

Уточненную налоговую декларацию нужно сдавать по форме, которая действовала в том налоговом периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ).

В уточненную налоговую декларацию включаются все необходимые листы, разделы и приложения, в т.ч. те, которые были в первоначальной декларации и не содержали ошибок (п. 2 Порядка, утв.Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Если какие-либо страницы были представлены ошибочно, в состав уточненной декларации они не включаются. Страницы, содержавшие ошибки, включаются в уточненную декларацию с учетом исправлений.

Например, если налогоплательщик заполнил дополнительные листы к книге покупок или продаж, в декларацию нужно будет включить Приложение 1 к разделу 8 или 9 соответственно.

Как заполнить уточненную декларацию по НДС? При заполнении налоговой декларации необходимо руководствоваться Порядком, утвержденным Приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Напомним, что при представлении уточненной НДС-декларации на Титульном листе нужно заполнить показатель «Номер корректировки» (например, «1—«, если это первая уточненка декларации), а код налогового периода указать соответствующий периоду, за который вносятся изменения. Например, для 3-го квартала код «23».

Срок подачи уточненной декларации по НДС

Если инициатором сдачи уточненной декларации по НДС является сам налогоплательщик, то он и определяет сроки для ее подачи. Однако важно иметь в виду, что затягивая с подачей уточненки (если по ее результатам НДС подлежит к доплате), налогоплательщик рискует быть привлеченным к налоговой ответственности. Последнее возможно, если инспекция обнаружила факт занижения НДС в декларации или назначила в отношении налогоплательщика выездную налоговую проверку по НДС и сообщила об этом налогоплательщику (п.п.2-4 ст. 81 НК РФ).

Напоминаем, что для освобождения от ответственности за неуплату налога в случае, когда уточненная налоговая декларация представляется после истечения срока ее подачи и срока уплаты налога, необходимо, чтобы до представления уточненки была уплачена недостающая сумма налога и соответствующие ей пени.

Для расчета пени по уточненной декларации по НДС удобно воспользоваться нашим Калькулятором.

При доплате НДС по уточненной декларации платежное поручение составляется аналогично платежному поручению, форму которого мы приводили в нашем материале, с учетом следующих особенностей. Когда доплата налога производится налогоплательщиком самостоятельно, в поле 106 «Основное платежа» указывается «ЗД», а в поле 109 «Дата документа основания платежа» ставится «0».

Если уточненная декларация подается в связи с полученным требованием из ИФНС, сделать это нужно в течение 5 рабочих дней после получения требования (п. 3 ст. 88 НК РФ).

Обращаем внимание, что штраф за уточненную декларацию по НДС, т. е. за один лишь факт, что подана уточненка, налогоплательщику не грозит. Но вот если налогоплательщик проигнорирует требование ИФНС о представлении пояснений и не подаст ни пояснения, ни уточненную декларацию, штраф составит 5 000 рублей (п. 1 ст. 129.1 НК РФ).

Напомним, что при подаче уточненной декларации по НДС последствия основные будут состоять в том, что начнется камеральная проверка новой поданной декларации. Она продлится 2 месяца (п. 2 ст. 88 НК РФ).

В случае, когда инспекция направила требование по НДС, но, по мнению налогоплательщика, представлять уточненку не нужно, поскольку налог не был занижен, достаточно будет ограничиться пояснениями.

Если уточненная декларация подана по истечении сроков подачи декларации и уплаты налога, а сам налог и пени не уплачены на дату подачи уточненки, в действиях налогоплательщика имеется состав налогового правонарушения, предусмотренного п. 1 ст. 122 НК РФ. Обязательным условием для освобождения от ответственности в соответствии с п. 4 ст. 81 НК РФ является уплата до подачи декларации недостающей суммы налога, пени. Такой вывод сделал АС Московского округа в постановлении № Ф05-4690/2016 от 25.04.2016 г.

Судами первой, апелляционной инстанции установлено, что 26 марта 2014 года налогоплательщиком представлена уточненная налоговая декларация по налогу на добавленную стоимость (далее — НДС РФ) за 4 квартал 2013, в соответствии с которой сумма налога, подлежащая доплате в бюджет, составила 5 105 898 руб. Доплата НДС произведена платежным поручением от 23 апреля 2014 года, доплата пени — 30 мая 2014 года. Налоговая инспекция вынесла решение о привлечении к ответственности за совершение налогового правонарушения, предусмотренной пунктом 1 статьи 122 Налогового кодекса Российской Федерации (далее — НК РФ), за неполную уплату НДС в виде штрафа в размере 1 021 180 руб.

Суд первой инстанции признал решение налоговой инспекции незаконным, однако аппеляционная и кассационная инстанции не поддержали его и признали штраф соответствующим закону. Доводы налогоплательщика о том, суд не учел, что на момент вынесения обжалуемого решения о привлечении к налоговой ответственности событие налогового правонарушения отсутствовало, поскольку недостающая сумма налога была уплачена, приняты во внимание не были.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

Обучающий курс от команды «Клерка» «Налоговые проверки. Тактика защиты» Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

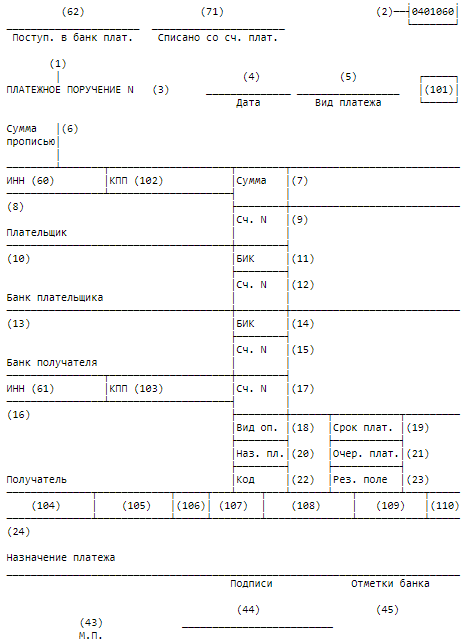

Важные реквизиты в платежках

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Приложениями № 1 и 2 к приказу Минфина России от 12.11.2013 № 107н.

Учтите, что некоторые ошибки в платежном поручении на уплату НДС являются фатальными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким недочётам относят ошибки:

- в номере счета Федерального казначейства;

- в наименовании банка получателя.

Также имеет смысл обращать внимание и на другие реквизиты платежного поручения, чтобы перечисляемый в 2018 году платеж по НДС считался зачтённым в казну.

Ниже приведена таблица, в которой пояснены отдельные реквизиты платежки по НДС.

| Поле | Заполнение | |

|---|---|---|

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 104 | КБК | 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф). |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; и др. |

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2018) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывают «0» |

| 109 | Дата документа основания платежа | 0, если в поле 108 указан «0» |

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за I квартал 2018 г.)» |