Содержание

- Документальное оформление операций с ТМЦ

- Составление бухгалтерских корреспонденций по ТМЦ

- Субсчета 10 счета

- Учёт ТМЦ в бухгалтерии: проводки и документы

- Пример проводок по 10 счету

- Учет материалов по 10 счету в 1С

- Проводки по продаже сырья и материалов

- Поступление материалов в 1С 8.3

- Списание материалов в 1С 8.3

Документальное оформление операций с ТМЦ

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (униф. форма ТОРГ-12)

счета железнодорожные накладные счета-фактуры доверенности на получение ТМЦ (формы М-2, М-2а) |

накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4)

акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной |

акт о приеме товаров (ф. ТОРГ-1)

заполняют также товарный ярлык (ф. ТОРГ-11) |

журнал учета поступления продукции (МХ-5)

данные также вносят в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство

распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска накладная на отпуск на сторону (М-15) |

счет-фактура

товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) |

счет-фактура

товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов

акты выявления недостач |

акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции

акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными бухучета | ведомости по учету материально-производственных и товарных запасов (МХ-19)

акты о выборочной проверке наличия материалов (МХ-14) отчеты о движении ТМЦ в местах хранения (МХ-20, 20а) товарные отчеты (ТОРГ-29) |

||

Также см. «Образец доверенности на получение товара/материальных ценностей».

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) |

при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) |

Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) |

Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) |

по сумме отгруженных обособл. подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Также см. «Инвентаризация товарно-материальных ценностей».

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Проведение инвентаризаций

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | Поступление материалов на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Учет материалов по 10 счету в 1С

Отчет оборотно-сальдовая ведомость по 10 счету позволяет увидеть движения МПЗ у предприятия. Пример ОСВ в 1С с детализацией до номенклатурных позиций:

Основные документы, которые делают движения по 10 счету в 1С 8.3 (Бухгалтерия 3.0):

Требование накладная — производит списание материалов в производство, в том числе по давальческой схеме.

Видео по списанию материалов, на примере ГСМ , в 1С 8.3:

Поступление товаров и услуг — для формирования проводок по оприходованию материалов на склад. Обратите внимание на настройки счетов учета — для номенклатуры должен быть установлен 10 счет. Возможно поступление давальческого сырья (вид операции документа тогда будет «Материалы в переработку»).

Поступление материала (и товаров):

Реализация товаров и услуг — продажа материалов и отпуск со склада в 1С другим контрагентам.

Видео по продаже материалов:

Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С:

Проводки по продаже сырья и материалов

Поскольку материалы – это промежуточный продукт для организации, доходы от их продажи по проводкам считаются доходами от внереализационной деятельности и учитываются в прочих доходах и расходах.

Цена реализация ТМЦ определяется по соглашению покупателя и продавца. Для оформления продажи материалов необходима выписка по накладной на отпуск материалов и счёт фактура.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

|

Проводки по отгрузке перед оплатой |

||||

| 91.02 | 10.01 | Материалы списаны на продажу | Себестоимость (средневзвешенная, ФИФО, поштучно) | Накладная |

| 62.01 | 90.01 | Выручка от продажи (с НДС) | Цена продажи (с НДС) | Накладная, Счёт фактура |

| 91.02 | 68.02 | НДС от проданных материалов | НДС от цены продажи | |

| 51 | 62.01 | Оплата покупателем материалов | Цена продажи | Банковская выписка, Платежное поручение |

|

Реализация по предоплате |

||||

| 51 | 62.02 | Поступает предоплата за материалы | Сумма предоплаты | Банковская выписка, Платежное поручение |

| 76.АВ | 68.02 | НДС с предоплаты | НДС | Платежное поручение,Книга продаж,Счет фактура |

| 91.02 | 10.01 | Проводка по реализации материалов | Себестоимость (средневзвешенная, ФИФО, поштучно) | Накладная |

| 62.01 | 91.01 | Выручка от продажи материалов (с НДС) | Цена продажи (с НДС) | Накладная,Счёт фактура |

| 91.02 | 68.02 | Начисляется НДС проданных материалов | НДС | |

| 62.01 | 62.02 | Зачитывается предоплата | Сумма предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | Зачитывается НДС по предоплате | НДС | Счет фактура Книга покупок |

Поступление материалов в 1С 8.3

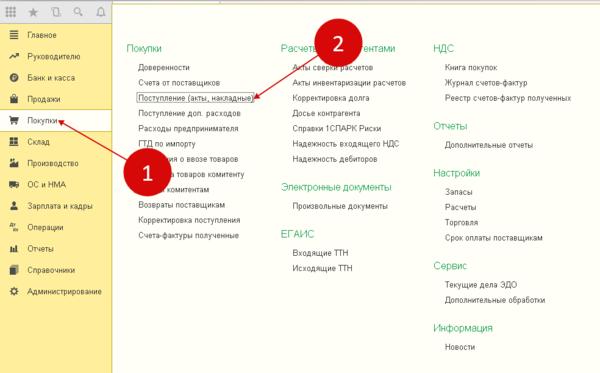

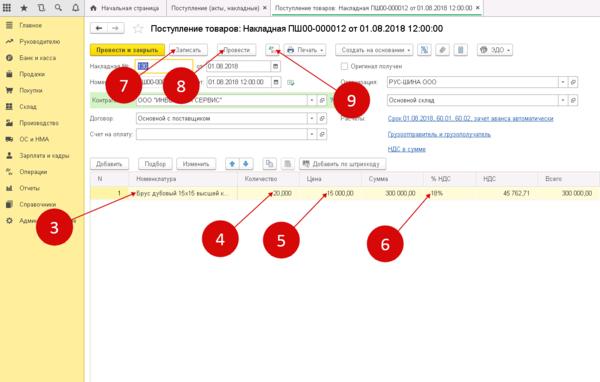

Шаг 1. Создайте в 1С 8.3 поступление ТМЦ

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.

В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4). Откроется форма накладной для заполнения.

Переезжайте с 1С на БухСофт за наш счет!

Переезжайте с 1С на БухСофт за наш счет!

Переносим данные из 1С в БухСофт бесплатно! Полностью и с проверкой.

Заказать бесплатный переезд ⟶

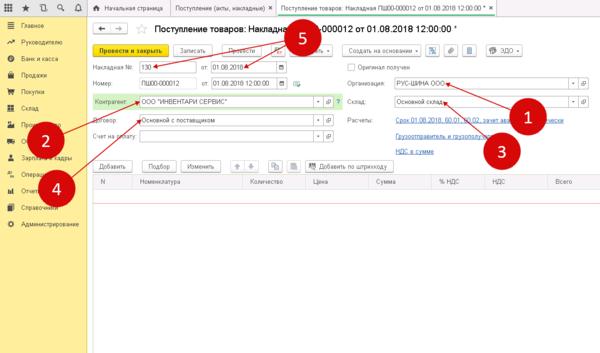

Шаг 2. Заполните реквизиты накладной на поступление ТМЦ в 1С 8.3

В форме накладной укажите:

- вашу организацию (1);

- поставщика материалов (2);

- на какой склад поступили материалы (3);

- реквизиты договора с поставщиком ТМЦ (4);

- номер и дату накладной продавца (5).

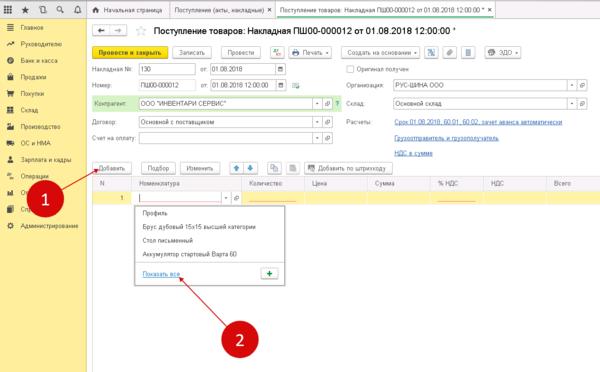

Шаг 3. Заполните материальную часть накладной в 1С 8.3

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2). Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил. Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена. Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).

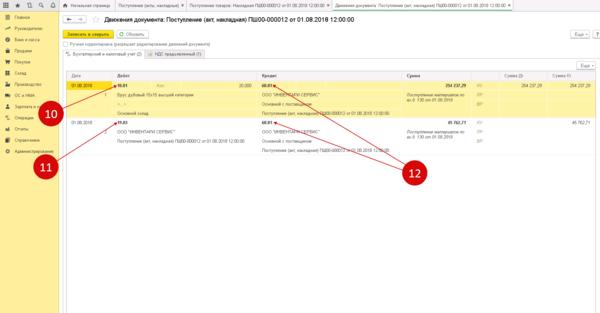

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).

В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10). Также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Списание материалов в 1С 8.3

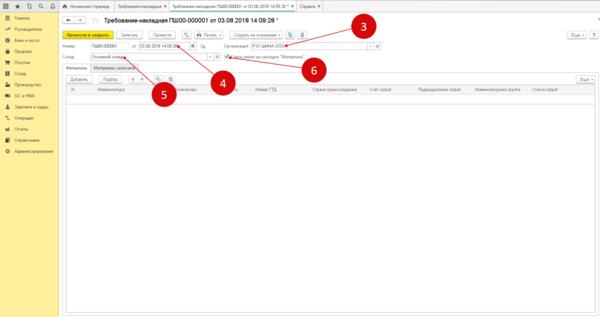

Шаг 1. Оформите в 1С 8.3 требование-накладную

Для списания материалов на производственные расходы в 1С 8.3 используют требование-накладную. Чтобы создать этот документ зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В открывшемся окне укажите:

- вашу организацию (3);

- дату отпуска материалов в производство (4);

- склад, с которого списываете материалы (5).

Установите флажок (6) напротив «Счета затрат на закладке «Материалы»». Этот флажок ставится при списании материалов в производство.

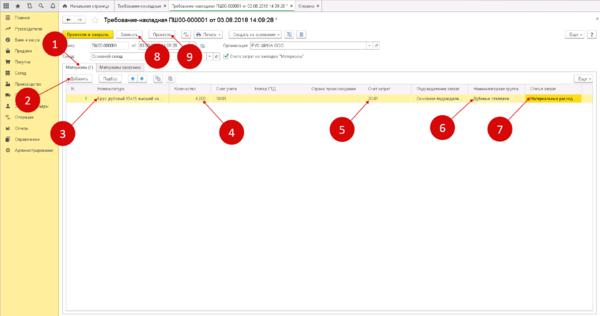

Шаг 2. Заполните материальную часть в требовании-накладной

Во вкладке «Материалы» (1) добавьте ТМЦ для списания. Для этого нажмите кнопку «Добавить» (2). Далее выберете в справочнике «Номенклатура» материал (3), который списываете в производство, и укажите его количество (4). Счет затрат (5) по умолчанию установлен 20.01 «Основное производство». При необходимости поставьте в этом поле другой счет затрат. В поле «Номенклатурная группа» (6) выберете группу для списания материалов. В такие группы объединяют разные виды выпускаемой продукции, например «Мебель», «Окна», «Двери». В поле «Статьи затрат» (7) выберете подходящую для списания статью, например «Материальные расходы основного производства».

Для отражения в учете списания материалов в производство нажмите «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете есть записи:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

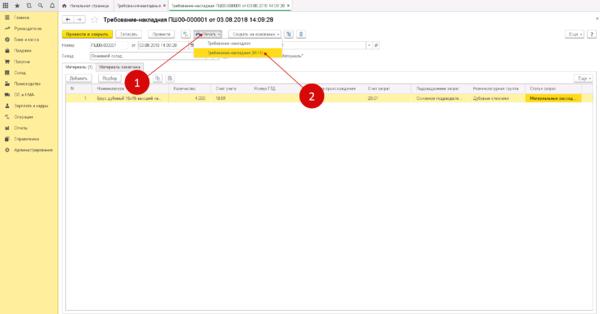

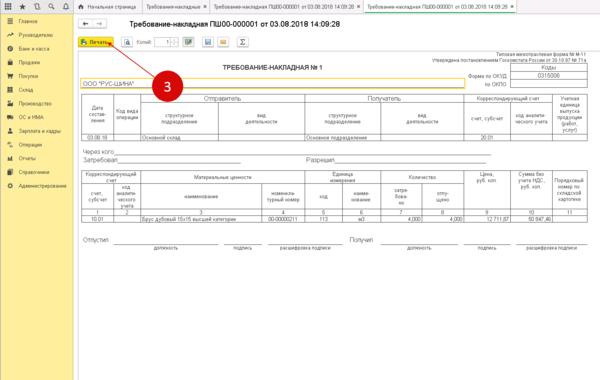

Шаг 3. Распечатайте из 1С 8.3 требование-накладную

Для того чтобы распечатать документ, нажмите кнопку «Печать» (1) и кликните на ссылку «Требование-накладная (М-11)» (2). Откроется печатная форма.

Нажмите на «Печать» (3) чтобы отправьте на принтер требование-накладную.

Подпишите документ у материально-ответственных лиц. В разделе «Отпустил» свою подпись ставит кладовщик, который отдал товар. В разделе «Получил» расписывается лицо, принявшее товар в производственный цех.

Здесь смотрите как сделать доверенность в 1с.