Содержание

- Бухучет

- НДФЛ и страховые взносы

- Налог на прибыль

- Налог на прибыль: метод начисления

- Налог на прибыль: кассовый метод

- Энциклопедия решений. Учет компенсации за неиспользованный отпуск при увольнении

- Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

- Компенсация за неиспользованный отпуск проводки

>Как отразить в учете компенсацию за неиспользованный отпуск при увольнении

Бухучет

Порядок отражения в бухучете сумм компенсации за неиспользованный отпуск при увольнении зависит от того, относится организация к субъектам малого предпринимательства или нет.

Ситуация: нужно ли в бухучете начисление компенсации за неиспользованный отпуск при увольнении списывать в уменьшение резерва на оплату отпусков? Организация не является субъектом малого предпринимательства.

Да, нужно.

Организации, не являющиеся субъектами малого предпринимательства, обязаны создавать резерв на оплату отпусков в бухучете, то есть признавать оценочные обязательства в виде оплаты отпусков (подп. «а» п. 2, п. 5 ПБУ 8/2010, письмо Минфина России от 19 апреля 2012 г. № 07-02-06/110).

Компенсации за неиспользованный отпуск следует начислять за счет ранее признанного оценочного обязательства (ранее созданного резерва). Объясняется это следующим.

Создавая резерв на оплату отпусков, организация признает свои будущие обязательства с неопределенным сроком исполнения перед сотрудниками в части выплаты отпускных (подп. 4, 8 ПБУ 8/2010). При этом расчет обязательства по каждому сотруднику производится исходя из количества дней отпуска, на которое он имеет право на момент создания резерва.

Компенсация за неиспользованный отпуск также рассчитывается исходя из количества дней отпуска, на которые сотрудник имеет право на момент увольнения (ст. 127 ТК РФ). Поэтому сумма расхода на ее выплату учтена при определении суммы оценочного обязательства, то есть при формировании резерва на оплату отпусков.

Таким образом, начисление сотруднику компенсации за неиспользованный отпуск признается не расходом текущего периода, а является выполнением признанного ранее оценочного обязательства (п. 21 ПБУ 8/2010). Следовательно, величина оценочного обязательства по оплате отпусков (резерва) уменьшается на сумму начисленной компенсации за неиспользованный отпуск.

Субъекты малого предпринимательства могут не создавать резерв на оплату отпусков (п. 3 ПБУ 8/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация относится к малым предприятиям и решила не создавать резерв на оплату отпусков, в бухучете компенсацию за неиспользованный отпуск, связанную с увольнением, включите в состав расходов по обычным видам деятельности, а именно в расходы на оплату труда (п. 8 ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, связанную с увольнением, отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислена компенсация за неиспользованный отпуск, связанная с увольнением;

Дебет 70 Кредит 50 (51)

– выдана из кассы (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, связанная с увольнением.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ).

НДФЛ надо перечислить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Так предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

С компенсации за неиспользованный отпуск, связанной с увольнением, нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний (подп. «д» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 6 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Взносы на обязательное пенсионное (социальное, медицинское) страхование перечисляйте не позднее 15-го числа следующего месяца. А взносы «на травматизм» – в день, который установлен для выдачи зарплаты.

Налог на прибыль

При расчете налога на прибыль включите компенсацию в текущие расходы на оплату труда (п. 8 ст. 255 НК РФ). Такой порядок применяется независимо от того, создает организация в налоговом учете резерв предстоящих расходов на оплату отпусков (ежегодного вознаграждения за выслугу лет и вознаграждения по итогам года) или нет. Дело в том, что списать сумму компенсации за неиспользованный отпуск при увольнении за счет этого резерва нельзя.

Ситуация: как учесть при расчете налога на прибыль компенсацию за неиспользованный отпуск, предоставляемый по коллективному договору (сверх установленного в законодательстве)?

Если внутренними документами организации предусмотрено предоставление сотрудникам дополнительных отпусков (сверх установленных в законодательстве), денежную компенсацию, выплачиваемую взамен таких отпусков, не учитывайте при расчете налога на прибыль. Дело в том, что в расходы нельзя включать затраты на оплату отпусков, предоставляемых на основании коллективных договоров (п. 24 ст. 270 НК РФ, постановление ФАС Западно-Сибирского округа от 11 апреля 2006 г. № Ф04-4099/2005(21317-А27-29)). А значит, и компенсацию за такие отпуска при расчете налога учесть нельзя. Такой позиции придерживается Минфин России в письме от 18 октября 2005 г. № 03-03-04/1/284.

Ситуация: как отразить при расчете налога на прибыль компенсацию, выплачиваемую при увольнении сотрудника, за отпуска, не использованные им в течение двух и более лет?

Компенсацию за отпуска, не использованные сотрудником в течение двух и более лет, учтите в расходах при расчете налога на прибыль.

Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику компенсацию за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ). А значит, такая компенсация включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ). Такой же позиции придерживается Минфин России в письме от 20 мая 2005 г. № 03-03-01-02/2/90.

Следует отметить, что непредоставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ). Поступив так, организация нарушит трудовое законодательство.

Порядок отражения компенсации в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, сумму компенсации включите в состав прямых или косвенных расходов.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике помните, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, учтите в составе прямых расходов. Компенсацию за неиспользованный отпуск, начисленную администрации организации, отнесите к косвенным расходам.

Компенсацию, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой она учтена (абз. 2 п. 2 ст. 318 НК РФ).

Компенсацию, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях компенсации за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления, резерв на оплату отпусков в налоговом учете не создает)

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:

8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 96 Кредит 70

– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Ранее, при создании резерва на оплату отпусков, в бухучете возникла вычитаемая временная разница и соответствующий ей отложенный налоговый актив. Это произошло из-за того, что при формировании резерва в бухучете были отражены соответствующие расходы, а в налоговом нет. При начислении компенсации возникает обратная ситуация: сумма компенсации включается в состав расходов в налоговом учете, а в бухгалтерском нет, поскольку она списывается за счет резерва. Поэтому в бухучете следует отразить частичное списание отложенного налогового актива.

Бухгалтер сделал проводку:

Дебет 68 Кредит 09

– 1666 руб. (8330 руб. × 20%) – списан (частично) отложенный налоговый актив.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:

8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70

– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Налог на прибыль: кассовый метод

При кассовом методе учета компенсацию включите в расходы в момент ее фактической выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (кассовый метод), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Альфа» оказывает услуги по ремонту оборудования.

Начальник цеха В.К. Волков увольняется 21 марта. Ему положена компенсация за неиспользованный отпуск в сумме 4284 руб.

Прав на вычеты по НДФЛ у Волкова нет. НДФЛ с компенсации составил:

4284 руб. × 13% = 557 руб.

В марте бухгалтер «Альфы» сделал проводки:

Дебет 25 Кредит 70

– 4284 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 557 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 3727 руб. (4284 руб. – 557 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму выплаченной компенсации за неиспользованный отпуск (4284 руб.).

Продолжение >>

Энциклопедия решений. Учет компенсации за неиспользованный отпуск при увольнении

Учет компенсации за неиспользованный отпуск

Каков порядок расчета компенсации за неиспользованный отпуск при увольнении работника? Облагается ли эта выплата НДФЛ и страховыми взносами?

Юридические аспекты

Согласно ст. 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

О предоставлении ежегодных оплачиваемых отпусков см. Учет оплаты ежегодных и дополнительных отпусков, предусмотренных законодательством.

Внимание

Работнику при увольнении выплачивается денежная компенсация за все неиспользованные отпуска.

Согласно части второй ст. 127 ТК РФ по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). Как разъяснил Конституционный Суд РФ, отпуск с последующим увольнением предоставляется работнику при наличии у работодателя такой возможности (см. определение КС РФ от 05.02.2004 N 29-О). Отпуск с последующим увольнением предоставляется по заявлению работника с согласия работодателя (см. решение Верховного Суда РФ от 22.04.2009 N ГКПИ09-82).

При отказе в предоставлении отпуска с последующим увольнением работнику выплачивается компенсация за неиспользованный отпуск (часть первая ст. 127 ТК РФ).

Для исчисления компенсации за неиспользованный отпуск определяется средний заработок работника. Расчет средней заработной платы для выплаты такой компенсации производится в соответствии со ст. 139 ТК РФ, Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение N 922).

При определении количества дней неиспользованного отпуска, подлежащих денежной компенсации при расторжении трудового договора, необходимо учитывать положения ст. 121 ТК РФ, а также Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169 (далее — Правила). Правила до сих пор не признаны утратившими силу, а согласно ст. 423 ТК РФ нормативные правовые акты бывшего СССР применяются постольку, поскольку они не противоречат ТК РФ.

За каждый полный рабочий год, то есть за каждые 12 месяцев стажа, дающего право на отпуск, работнику положен отпуск полной продолжительности. Следовательно, каждый месяц отпускного стажа дает работнику право на 1/12 отпуска. При продолжительности ежегодного оплачиваемого отпуска в 28 календарных дней это 2,33 календарного дня отпуска за каждый месяц стажа (28 календарных дней : 12 месяцев). При исчислении периодов работы, которые дают право на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а составляющие половину месяца и более — округляются до полного месяца (п. 35 Правил). Обращаем внимание, что, по смыслу Правил, половина месяца отпускного стажа — это всегда 15 дней (см. примеры к п. 1, пп. «в» п. 3, п. 4, п. 14 Правил).

Воспользуйтесь калькулятором

Округление количества календарных дней отпуска, подлежащих компенсации, законодательством не предусмотрено.

Расчет среднего заработка работника, независимо от режима его работы, производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (часть третья ст. 139 ТК РФ, п. 4 Положения N 922).

Расчетным периодом являются последние 12 календарных месяцев перед датой увольнения. Вместе с тем, часть шестая ст. 139 ТК РФ предусматривает, что в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат. В расчете не участвуют выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие) (часть вторая ст. 139 ТК РФ, п. 2 и п. 3 Положения N 922).

О системе оплаты труда см. также Учет заработной платы.

Особенности учета премий и вознаграждений при расчете среднего заработка определены в п. 15 Положения N 922.

В соответствии с п. 5 Положения N 922 при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, когда:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Для расчета суммы причитающейся работнику компенсации за неиспользованный отпуск необходимо количество дней неиспользованного отпуска умножить на средний дневной заработок работника.

Для расчета суммы отпускных, как основных, так и дополнительных, определяется средний дневной заработок (п. 9 Положения). При 12-месячном расчетном периоде он определяется путем деления суммы начисленной работнику в этом периоде заработной платы на 12 и на 29,3 (до 2 апреля 2014 года — на 29,4) — среднемесячное число календарных дней, СЧКД) (часть четвертая ст. 139 ТК РФ, п. 10 Положения).

Расчет среднего дневного заработка работников в этом случае производится по формуле:

= ЗП : 12 : СЧКД,

где:

— средний дневной заработок (руб.);

ЗП — фактически начисленная заработная плата за расчетный период (руб.);

СЧКД — среднемесячное число календарных дней (29,3).

Воспользуйтесь калькулятором

В тех случаях, когда из расчетного периода на основании п. 5 Положения N 922 исключаются те или иные периоды времени, средний дневной заработок для оплаты отпусков исчисляется по особым правилам, которые закреплены во втором и третьем абзацах п. 10 Положения N 922. В этих ситуациях средний дневной заработок рассчитывается путем деления начисленной за расчетный период заработной платы на сумму СЧКД, умноженного на количество полностью отработанных календарных месяцев, и количества календарных дней в неполных календарных месяцах. Количество календарных дней в каждом неполном календарном месяце рассчитывается отдельно путем деления СЧКД на количество календарных дней в таком месяце и умножения на количество календарных дней, приходящихся на отработанное в данном месяце время.

Таким образом, расчет среднего дневного заработка работников в этом случае должен производиться по формуле:

= ЗП : (СЧКД х ПМ + КД),

где:

— средний дневной заработок;

ЗП — фактически начисленная заработная плата за расчетный период;

СЧКД — среднемесячное число календарных дней (29,3);

ПМ — количество полных (отработанных) календарных месяцев;

КД — количество календарных дней в неполных календарных месяцах

Воспользуйтесь калькулятором

В случаях, когда у работника в расчетном периоде не было начисленной заработной платы или фактически отработанных дней либо этот период полностью состоял из времени, исключаемого из расчетного периода, для определения среднего дневного заработка применяются правила, установленные п. п. 6, 7 и 8 Положения N 922.

На основании ст. 127 ТК РФ компенсация за неиспользованный отпуск должна быть выплачена работнику в день увольнения.

При предоставлении неиспользованного отпуска с последующим увольнением окончательный расчет производится в последний рабочий день накануне отпуска (определение Конституционного Суда РФ от 25.01.2007 N 131-О-О).

Примечание

По поводу пересчета отпускных в апреле 2014 года см. информацию Минтруда России от 16.06.2014, письмо Минтруда России от 15.05.2014 N 14-0/В-363.

Бухгалтерский учет

|

Инструкция к счету 20 68 69 70 |

Типовые проводки к счету 20: по дебету к счету 68: по кредиту к счету 69: по кредиту к счету 70: по дебету/по кредиту |

Затраты на выплату компенсации за неиспользованный отпуск признаются расходами организации по обычным видам деятельности в периоде начисления компенсации (пункты 5, 8, 16, 18 ПБУ 10/99 «Расходы организации»). Для обобщения информации о расчетах с работниками организации по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда».

При начислении компенсации за неиспользованный отпуск производится запись по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 70 «Расчеты с персоналом по оплате труда:

|

Дебет |

Кредит |

Описание |

|

20 (26, 44…) |

70 |

начислена компенсация за неиспользованный отпуск |

При удержании НДФЛ делается запись:

|

Дебет |

Кредит |

Описание |

|

70 |

68, субсчет «Расчеты по НДФЛ» |

удержан НДФЛ с компенсации за неиспользованный отпуск |

Начисление страховых взносов отражается проводками по счету учета затрат, на котором учтено начисление соответствующей суммы компенсации, в корреспонденции с субсчетами (по видам взносов) счета 69 «Расчеты по социальному страхованию и обеспечению»:

|

Дебет |

Кредит |

Описание |

|

20 (26, 44…) |

69 (по субсчетам взносов) |

начислены страховые взносы на обязательное страхование |

Компенсации за неиспользованный отпуск учитываются в составе прочих расходов, если их начисляют за работу, не связанную с основной деятельностью организации, например, работникам, занятым обслуживанием объектов, находящихся на консервации, и т.п. (см. инструкцию к счету 91 Плана счетов бухгалтерского учета).

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Увольнение работников и начисление компенсации за неиспользованный отпуск может быть оформлено документами, составленными на основе форм первичной учетной документации по учету труда и его оплаты, утвержденных постановлением Госкомстата России от 05.01.2004 N 1:

— приказа (распоряжения) по форме N Т-8 (оформляется на основании личного заявления работника),

— записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (форма N Т-61).

О документальном оформлении выплат работникам см.:

Учет выплаты заработной платы из кассы

Учет выплаты отпускных

Учет при перечислении заработной платы на банковские карты сотрудников.

В бухгалтерской отчетности расходы на выплату компенсации за неиспользованный отпуск отражают в составе затрат по строке 2120 «Себестоимость продаж» Отчета о финансовых результатах (приказ Минфина России от 02.07.2010 N 66н).

В налоговой отчетности расходы на выплату компенсации за неиспользованный отпуск указываются по строке 010 приложения 2 к Листу 02 декларации по налогу на прибыль, если в соответствии с учетной политикой такие затраты отнесены к прямым расходам. Если оплата отпускных отнесена к косвенным расходам, то ее отражают по строке 040 приложения 2 к Листу 02 декларации.

Налоговые агенты по НДФЛ представляют в налоговый орган по месту своего учета за год сведения о выплаченных ими физическим лицам доходах и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ «Справка о доходах физического лица» (утв. приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

С 1 января 2016 года налоговые агенты по НДФЛ обязаны представлять в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев и год (п. 2 ст. 230 НК РФ). Отчитываться надо по форме 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Пример Отчета о финансовых результатах

Пример приложения 2 к листу 02 декларации по налогу на прибыль

Пример справки 2-НДФЛ

Пример расчета 6-НДФЛ

Пример заполнения Приказа (распоряжения) о прекращении (расторжении) трудового договора с работником (увольнении) (форма N Т-8)

Пример заполнения Записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (Форма N Т-61)

Налогообложение

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Исчерпывающий перечень доходов физических лиц, не подлежащих обложению (освобождаемых от налогообложения) НДФЛ, определен ст. 217 НК РФ.

В силу п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников (за исключением компенсации за неиспользованный отпуск).

Следовательно, компенсация за неиспользованный отпуск при увольнении подлежит обложению НДФЛ.

Организация, выплачивающая физическому лицу доход, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с такого дохода (п. 1 ст. 226 НК РФ).

Налоговые агенты должны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Налоговая ставка в отношении доходов в виде оплаты труда резидентов РФ установлена в размере 13%, нерезидентов — 30% (ст. 224 НК РФ). При этом налоговая база по НДФЛ представляет собой денежное выражение доходов, облагаемых по ставке 13%, уменьшенных на налоговые вычеты (п. 3, п. 4 ст. 210 НК РФ).

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В силу п. 4 ст. 226 НК РФ организация, как налоговый агент, обязана удержать НДФЛ с суммы компенсации за неиспользованный отпуск в момент ее выплаты сотруднику.

Согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

На наш взгляд, НДФЛ со всех выплат при увольнении следует перечислить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

СТРАХОВЫЕ ВЗНОСЫ с 1 января 2017 года

Для организаций и индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (п. 1 ст. 420 НК РФ):

— в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

— по договорам авторского заказа в пользу авторов произведений;

— по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в пунктах 4 — 7 ст. 420 НК РФ.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим. В этой статье прямо указано, что суммы компенсации за неиспользованный отпуск, связанной с увольнением, исключаются из необлагаемых взносами выплат (пп 2 п. 1 ст. 422 НК РФ). Следовательно, компенсация за неиспользованный отпуск, выплачиваемая работнику при увольнении, облагается страховыми взносами.

Пунктом 1 ст. 424 НК РФ установлено, что для организаций и ИП дата осуществления выплат и иных вознаграждений в пользу работника определяется как день начисления этих выплат и вознаграждений. Поэтому исчисление страховых взносов осуществляется плательщиками страховых взносов в том периоде, в котором были начислены выплаты.

Подробнее о страховых взносах см. Учет заработной платы.

ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ по 31 декабря 2016 года

Причитающиеся работнику выплаты и иные вознаграждения, начисляемые в его пользу в рамках трудовых отношений, являются объектом обложения страховыми взносами (ч. 1 ст. 7, ч. 1 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ):

— в ПФР — на обязательное пенсионное страхование;

— в ФСС РФ — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— в Федеральный фонд ОМС — на обязательное медицинское страхование.

Базой для начисления страховых взносов является сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 9 Закона N 212-ФЗ (ч. 1 ст. 8 Закона N 212-ФЗ). База исчисляется нарастающим итогом с начала года по истечении каждого месяца отдельно по каждому физическому лицу (ч. 3 ст. 8, ч. 1 ст. 10 Закона N 212-ФЗ).

При этом пп. «д» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Следовательно, компенсация за неиспользованный отпуск, выплачиваемая работнику при увольнении, облагается страховыми взносами. См. также письма Минздравсоцразвития России от 05.04.2010 N 5905-17, от 26.05.2010 N 1343-19, от 19.05.2010 N 1239-19.

Подробнее об исчислении страховых взносов см. Учет заработной платы

ВЗНОСЫ НА СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ

Исчисление и уплата страховых взносов от несчастных случаев на производстве и профзаболеваний регулируется Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 20.1 Закона N 125-ФЗ, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 Закона N 125-ФЗ. Статья 20.2 Закона N 125-ФЗ содержит закрытый перечень выплат, не подлежащих обложению страховыми взносами.

Согласно пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Следовательно, компенсация за неиспользованный отпуск, выплачиваемая работнику при увольнении, облагается страховыми взносами от несчастных случаев на производстве и профзаболеваний.

НАЛОГ НА ПРИБЫЛЬ

Согласно ст. 255 НК РФ к расходам на оплату труда относятся любые начисления в денежной или натуральной форме в пользу работников, если такие начисления предусмотрены:

— законодательством Российской Федерации;

— трудовыми договорами (контрактами);

— коллективным договором.

Пунктом 8 ст. 255 НК РФ установлено, что денежные компенсации за неиспользованные отпуска, выплаченные в соответствии с трудовым законодательством РФ, включаются в расходы на оплату труда при определении налоговой базы по налогу на прибыль.

Расходы на оплату труда при методе начисления признаются в качестве расходов ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов (п. 4 ст. 272 НК РФ). Следовательно, сумма компенсации за неиспользованные отпуска учитывается в составе расходов полностью в периоде их начисления.

Страховые взносы, начисленные на суммы причитающихся работнику выплат и вознаграждений, признаются прочими расходами, связанными с производством и реализацией, в период начисления этих взносов (п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Об учете расходов в виде взносов на обязательное страхование см. Учет налогов и сборов, взносов на обязательное страхование, таможенных платежей.

Пример

Сотруднику, уволившемуся 18 августа, положена компенсация за неиспользованный отпуск в количестве 9 календарных дней. В соответствии с коллективным договором, заключенным в организации, для начисления отпускных используется расчетный период, равный 12 месяцам, предшествующим месяцу отпуска.

В расчетном периоде работник был в отпуске с 1 по 28 апреля текущего года, находился на больничном с 14 по 22 ноября предыдущего года. За расчетный период работник получил зарплату, учитываемую при расчете среднего заработка, в размере 253 000 руб. Работник — резидент РФ, права на вычеты не имеет. База для начисления взносов не превысила облагаемого максимума. Тариф взносов на страхование от НС и ПЗ — 0,2%.

Расчетный период — с 1 августа предыдущего года по 31 июля текущего года. Количество полностью отработанных месяцев — 10 мес.

Количество учитываемых дней:

— в ноябре предыдущего года:

29,3 : 30 к. дн. х 21 к. дн. = 20,51 к. дн.;

— в апреле текущего года:

29,3 : 30 к. дн. х 2 к. дн. = 1,95 к. дн.

Средний дневной заработок составляет:

253 000 руб. : (29,3 х 10 мес. + 20,51 к. дн. + 1,95 к. дн.) = 802 руб.

Сумма начисленной компенсации за неиспользованный отпуск:

802 руб. х 9 к. дн. = 7218 руб.

Работнику следует выплатить компенсацию за неиспользованный отпуск 18 августа.

В бухгалтерском учете начисление и выплата из кассы компенсации за неиспользованный отпуск отражаются следующим образом:

|

Дебет |

Кредит |

Сумма, руб |

Описание |

|

20 (26,44,_) |

70 |

7218 |

начислена компенсация за неиспользованный отпуск |

|

70 |

68, субсчет «Расчеты по НДФЛ» |

938 (7218 х 13%) |

с суммы компенсации удержан НДФЛ |

|

20 (26,44,_) |

69 (по субсчетам) |

2179,84 (7218 х (30% + 0,2%)) |

начислены взносы на обязательное страхование |

|

68, субсчет «Расчеты по НДФЛ» |

51 |

938 |

сумма НДФЛ, удержанная с суммы компенсации, перечислена в бюджет |

|

69 (по субсчетам) |

51 |

2179,84 |

перечислены взносы на обязательное страхование |

|

70 |

50 |

6280 (7218 — 938) |

выдана из кассы компенсация за неиспользованный отпуск по расходному ордеру |

>Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Рассмотрим пример, когда методики расчета величин оценочных обязательств и резервов по отпускам совпадают, т.е. применяется нормативный метод.

Пример 2

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам и резервы в налоговом учете формируются нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%. На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П.увольняется.

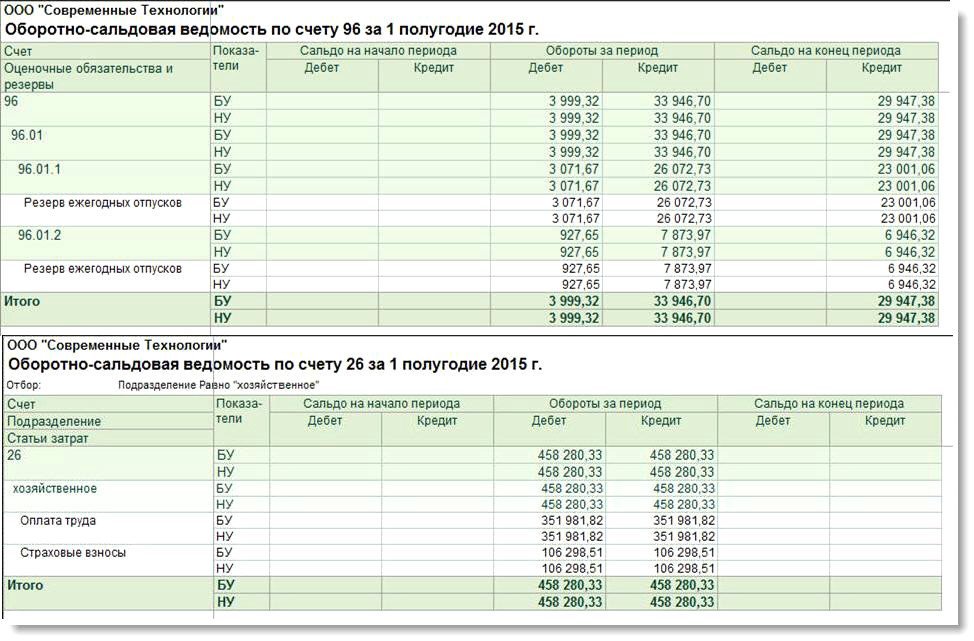

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

«>

«>

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

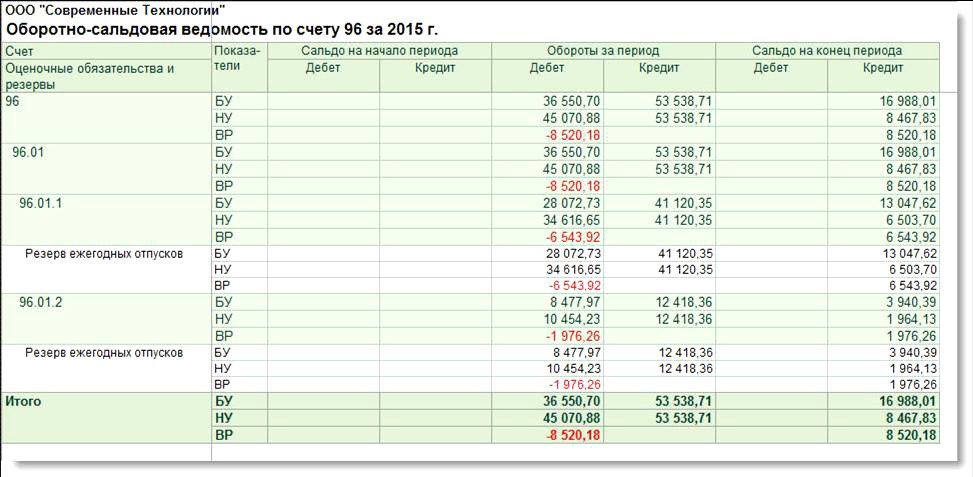

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

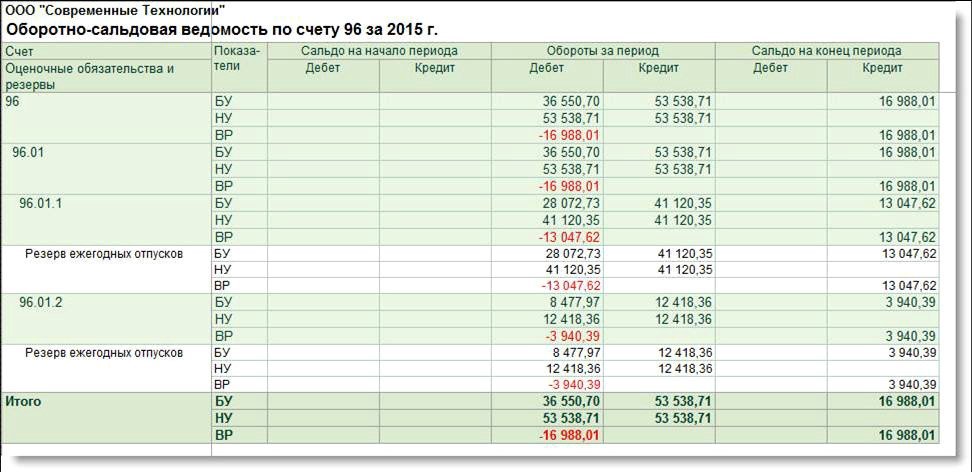

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

- вариант расчета оценочных обязательств методом обязательств (МСФО) — самый трудоемкий, но и самый точный способ;

- расчет оценочных обязательств методом обязательств (МСФО) поддерживается в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0);

- при одновременном формировании оценочных обязательств методом обязательств (МСФО) и резервов (нормативным методом) на конец года не остается разниц между данными бухгалтерского и налогового учетов, полностью погашаются ОНА и ОНО;

- при одновременном формировании резервов и оценочных обязательств нормативным методом на конец года могут оставаться разницы между данными бухгалтерского и налогового учетов, а также непогашенные ОНА и ОНО.

Резерв не может предусмотреть компенсационные выплаты при увольнении, так как запланировать уход сотрудника практически невозможно. Решающую роль при расчете таких выплат играет учетная политика.

Начиная с 2011 года практически все фирмы обязаны отражать в учете оценочные обязательства*(1). К ним относится в том числе и резерв на оплату отпусков работников. Поэтому теперь компания должна создавать такой резерв. В него также необходимо включать будущие затраты на компенсацию неиспользованного отпуска при увольнении сотрудников. Однако ни ПБУ 8/2010, ни какой-либо другой нормативный документ не содержат конкретного порядка расчета отчислений в резерв. Фирме следует разработать такой порядок самостоятельно, а затем закрепить его в учетной политике.

По правилам бухучета

Первый вариант предусматривает создание резерва в начале года сразу на всю сумму отпускных за весь «годовой» отпуск. Недостаток этого способа в том, что одновременно нужно признать очень большую сумму расходов в учете.

Предпочтительнее второй вариант. Он обеспечивает равномерное отражение предстоящих расходов в бухучете, а также отвечает всем требованиям к оценке обязательства перед сотрудниками в соответствии с МСФО. Сумма резерва при таком способе рассчитывается исходя из количества заработанных дней отпуска на конец отчетного периода (как правило, квартала). Для этого используется следующая формула:

РОТ = (СдЗР + СдЗР х ТСВ) х Дн,

где РОТ — сумма резерва на оплату отпуска сотрудника; СдЗР — среднедневная зарплата сотрудника; ТСВ — тариф страховых взносов; Дн — количество дней неиспользованного отпуска.

Пример

Начальник производственного цеха увольняется по собственному желанию 25.03.2012. У него осталось 10 календарных дней неиспользованного компенсируемого отпуска.

В расчетном периоде с 01.03.2011 по 29.02.2012 сотрудник находился в оплачиваемом отпуске — 25 календарных дней (с 01.08.2011 по 25.08.2011). За расчетный период ему начислена зарплата в размере 164 545 руб.

Согласно учетной политике для целей бухгалтерского учета фирма создает резерв на оплату отпусков в конце каждого месяца. Расчет ведется по каждому сотруднику. Суммы начисленного резерва идут на покрытие отпускных выплат работникам и компенсации неиспользованного отпуска при их увольнении.

Эти компенсации облагаются страховыми взносами в ПФР, ФОМС и ФСС России, так как на них не распространяется освобождение*(2). А также взносами от несчастных случаев и профзаболеваний. Фирма относится к 1-му классу профессионального риска.

По состоянию на 31.12.2011 сумма недоиспользованного резерва, начисленного по данному сотруднику, составляет 4013 руб.

Ему выплачивается компенсация за неиспользованный отпуск в размере 5000 руб.

Сотрудникам предоставляются ежегодные отпуска с сохранением места работы и среднего заработка продолжительностью не менее 28 календарных дней*(3). Таким образом, за каждый отработанный месяц у сотрудника возникает право на 2,33 дня оплачиваемого отпуска (28 дн. : 12 мес.).

Допустим, средний дневной заработок на 31.01.2012 составил 503 руб.

Дебет 20 Кредит 96 субсчет «Резерв на оплату отпусков»

— 1525,93 руб. ((503 руб. х 2,33 дн.) + (503 руб. х 2,33 дн.) х 30,2%) — начислен резерв на сумму полагающегося за месяц работы отпуска.

Расчет среднего заработка за расчетный период и начисление резерва на оплату отпуска сотрудникам бухгалтер будет делать ежемесячно.

На момент увольнения:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70

— 5000 руб. — начислена компенсация за неиспользованный отпуск;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69

— 1510 руб. (5000 руб. х 30,2%) — начислены страховые взносы во внебюджетные фонды за счет резерва;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 650 руб. (5000 руб. х 13%) — начислен НДФЛ.

По налоговым правилам

Также можно воспользоваться вариантом создания отпускного резерва, прописанным в Налоговом кодексе *(4). Однако он довольно трудоемкий, так как не предусматривает использование сумм начисленного резерва в течение года в налоговом учете. В бухгалтерском учете такая возможность есть. Поэтому нужно будет постоянно сравнивать суммы начисленного резерва с суммой фактически выплаченных отпускных.

В учетной политике для целей бухгалтерского учета необходимо прописать порядок использования резерва в течение года: будут ли за счет него списываться компенсации неиспользованного отпуска при увольнении или только суммы начисленных отпускных. Ведь расчет резерва ведется исходя из утвержденного графика отпусков и информации о неиспользованных днях отпусков за прошлые периоды. Резерв не может предусмотреть компенсационные выплаты при увольнении, так как запланировать уход сотрудника практически невозможно. Поэтому решающую роль при исчислении этих компенсаций играет учетная политика компании.

В налоговом учете в течение года затраты на выплату отпускных относятся на счета учета расходов на оплату труда сотрудников по категориям в соответствии со специальным расчетом (сметой). Данные о начисленном резерве за отчетные периоды отражают в налоговом регистре нарастающим итогом и только по окончании года уточняют. Для этого рассчитывается сумма, необходимая для оплаты не использованных в текущем году отпусков по каждому сотруднику. Формула аналогична приведенной выше. Списание затрат на компенсацию неиспользованных отпусков при увольнении за счет резерва Налоговым кодексом прямо не предусмотрено. Поэтому безопаснее компенсацию за неиспользованный отпуск включить в состав текущих расходов на оплату труда в период их начисления*(5).

Компенсация за неиспользованный отпуск проводки

Главная » Бухгалтеру » Компенсация за неиспользованный отпуск проводки

Главная » Бухгалтеру » Компенсация за неиспользованный отпуск проводки

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Компенсация за неиспользованный отпуск

В бухгалтерском учете компенсацию за неиспользованный отпуск, связанную с увольнением, включите в состав расходов по обычным видам деятельности, а именно в расходы на оплату труда (п. 8 ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, связанную с увольнением, отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

— начислена компенсация за неиспользованный отпуск, связанная с увольнением;

Дебет 70 Кредит 50 (51)

— выдана из кассы (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, связанная с увольнением.

Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ).

Ситуация: когда нужно перечислить в бюджет НДФЛ с компенсации за неиспользованный отпуск, связанной с увольнением

В зависимости от источника получения денег НДФЛ на выплату компенсации сотруднику перечислите:

— в день получения денег в банке на выплату компенсации;

— в день перечисления на счет сотрудника суммы компенсации;

— в день, следующий за выплатой компенсации, если выплата производится из других источников.

Такие правила установлены в пункте 6 статьи 226 Налогового кодекса РФ.

Это объясняется тем, что компенсация не является оплатой за выполненные трудовые обязанности. Напротив, это оплата времени, в течение которого сотрудник должен быть свободен от исполнения трудовых обязанностей (ст. 106 и 107 ТК РФ). Поэтому при выплате компенсации датой получения сотрудником дохода будет не последний день месяца (как при оплате труда (п. 2 ст. 223 НК РФ)), а момент выплаты дохода (п. 1 ст. 223 НК РФ).

Такой позиции в отношении отпускных придерживаются и сотрудники Минфина России (п. 1 письма № 03-05-01-04/68, письмо № 03-04-06-01/349). Ее можно распространить и на компенсацию за неиспользованный отпуск.

Совет:

Есть аргументы, позволяющие организациям отнести компенсацию за неиспользованный отпуск, связанную с увольнением, к оплате труда. Они заключаются в следующем.

Порядок расчета и выплаты отпускных регламентирует статья 139 Трудового кодекса РФ. Эта статья входит в главу 21 «заработная плата». Таким образом, отпускные, а значит, и компенсацию за неиспользованный отпуск, следует относить к выплатам, связанным с оплатой труда (см., например, постановления ФАС Северо-Западного округа № А56-59032/2005, Центрального округа № А23-1664/06А-14-123).

Поэтому НДФЛ с компенсации за неиспользованный отпуск платите в следующие сроки:

— в день получения денег в банке, если организация выплачивает компенсацию наличными, полученными с расчетного счета;

— в день перечисления денег на счета сотрудников, если организация выплачивает компенсацию в безналичном порядке;

— в последний рабочий день уволившегося сотрудника, если организация выплачивает компенсацию из других источников (например, из наличной выручки).

Такой вывод можно сделать на основании абзаца 2 пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ.

С компенсации за неиспользованный отпуск, связанной с увольнением, не нужно платить: — взносы на страхование от несчастных случаев и профзаболеваний (п. 1 перечня, утвержденного постановлением Правительства РФ № 765); — пенсионные взносы (п. 2 ст. 10 Закона № 167-ФЗ, абз. 6 подп. 2 п. 1 ст. 238 НК РФ).

Начисление и уплата остальных налогов зависят от системы налогообложения, которую применяет организация.

Организация применяет ОСНО

ЕСН на сумму компенсации за неиспользованный отпуск, связанной с увольнением, не начисляйте (подп. 2 п. 1 ст. 238 НК РФ). При расчете налога на прибыль включите компенсацию в расходы на оплату труда (п. 8 ст. 255 НК РФ).

Ситуация: как учесть при расчете налога на прибыль компенсацию за неиспользованный отпуск, предоставляемый по коллективному договору (сверх установленного в законодательстве)

Если внутренними документами организации предусмотрено предоставление сотрудникам дополнительных отпусков (сверх установленных в законодательстве), денежную компенсацию, выплачиваемую взамен таких отпусков, не учитывайте при расчете налога на прибыль. Это объясняется тем, что в расходы не включают затраты на оплату отпусков, предоставляемых на основании коллективных договоров (п. 24 ст. 270 НК РФ). А значит, и компенсацию за такие отпуска при расчете налога учесть нельзя. На такой позиции настаивают сотрудники Минфина России (письмо № 03-03-04/1/284).

Совет:

Есть аргументы, позволяющие учесть при расчете налога на прибыль компенсацию за неиспользованный отпуск, предоставляемый по коллективному договору (сверх установленного в законодательстве).

Сумма компенсации за неиспользованный отпуск, начисленная по правилам трудового законодательства, включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ). Уменьшают налогооблагаемую прибыль и затраты на выплату отпускных (п. 7 ст. 255 НК РФ). То есть законодательство разграничивает два этих расхода (компенсацию за неиспользованный отпуск и отпускные). В то же время в статье 270 Налогового кодекса РФ упомянуты только затраты на оплату дополнительных отпусков (отпускные). А о компенсации в этой статье не говорится.

Таким образом, Налоговый кодекс РФ не запрещает учесть расходы на выплату компенсаций за неиспользованный отпуск, предоставляемый по коллективному или трудовому договору (сверх установленного в законодательстве), при расчете налога на прибыль (п. 24 ст. 270 НК РФ). В то же время если организация примет эту точку зрения, то, возможно, ей придется отстаивать свою позицию в суде. Пока арбитражной практики по этому вопросу нет.

Ситуация: как отразить при расчете налога на прибыль компенсацию, выплачиваемую при увольнении сотрудника, за отпуска, не использованные им в течение двух и более лет.

Компенсацию за отпуска, не использованные сотрудником в течение двух и более лет, учтите в расходах при расчете налога на прибыль. Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику компенсацию за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ). А значит, такая компенсация включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ).

Такой же позиции придерживаются сотрудники Минфина России (письмо № 03-03-01-02/2/90).

При этом нужно помнить, что непредоставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ). Поступив так, организация нарушит трудовое законодательство (см. Когда сотруднику нужно предоставить ежегодный оплачиваемый отпуск).

Порядок отражения компенсации в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Если организация применяет метод начисления, сумму компенсации включите в состав прямых или косвенных расходов. Момент признания расходов в виде компенсации за неиспользованный отпуск, связанной с увольнением, зависит от того, к прямым или косвенным расходам они относятся (ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

При утверждении перечня прямых расходов в учетной политике помните, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо Минфина России № 03-03-04/1/60). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, учтите в составе прямых расходов. Компенсации за неиспользованный отпуск, начисленные администрации организации, отнесите к косвенным расходам.

Компенсацию, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой эти расходы учтены (абз. 2 п. 2 ст. 318 НК РФ).

Компенсацию, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях компенсации за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример отражения в бухучете и при налогообложении расходов по выплате компенсации за неиспользованный отпуск, связанной с увольнением. Организация применяет общую систему налогообложения (доходы и расходы учитывает по методу начисления).

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев написал заявление об увольнении с 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

К марту доход Кондратьева превысил 40 000 руб., детей у него нет. Поэтому стандартные налоговые вычеты по НДФЛ ему не предоставляются.

НДФЛ с компенсации составил:

8330 руб. x 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70

— 8330 руб. — начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 1083 руб. — удержан НДФЛ;

Дебет 70 Кредит 50

— 7247 руб. (8330 руб. — 1083 руб.) — выплачена из кассы компенсация (за минусом НДФЛ).

Деньги на зарплату были направлены из выручки, поступившей в кассу организации. НДФЛ с суммы компенсации за неиспользованный отпуск был перечислен 11 марта (в день выплаты компенсации).

В налоговом учете всю сумму начисленной компенсации (8330 руб.) бухгалтер учел в расходах в марте.

При кассовом методе учета компенсацию включите в расходы в момент ее фактической выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении расходов по выплате компенсации за неиспользованный отпуск, связанной с увольнением. Организация применяет общую систему налогообложения (доходы и расходы учитывает по кассовому методу).

ЗАО «Альфа» оказывает услуги по ремонту оборудования.

Начальник цеха В.К. Волков написал заявление об увольнении с 20 марта. Ему положена компенсация за неиспользованный отпуск в сумме 4284 руб.

К марту доход Волкова превысил 40 000 руб., детей у него нет. Поэтому стандартные налоговые вычеты по НДФЛ ему не предоставляются.

НДФЛ с компенсации составил:

4284 руб. x 13% = 557 руб.

В марте бухгалтер «Альфы» сделал проводки:

Дебет 25 Кредит 70

— 4284 руб. — начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 557 руб. — удержан НДФЛ;

Дебет 70 Кредит 50

— 3727 руб. (4284 руб. — 557 руб.) — выплачена из кассы компенсация (за минусом НДФЛ).

Деньги на зарплату были направлены из выручки, поступившей в кассу организации. НДФЛ с суммы компенсации за неиспользованный отпуск был перечислен в бюджет в день выплаты компенсации (последний рабочий день Волкова) — то есть 20 марта.

В марте базу по налогу на прибыль бухгалтер уменьшил на сумму выплаченной компенсации за неиспользованный отпуск (4284 руб.).

Ситуация: как внести исправления в учет, если компенсация за неиспользованный отпуск, связанная с увольнением, по ошибке не была начислена и выплачена сотруднику. Ошибка обнаружена после сдачи декларации по налогу на прибыль за отчетный период, но до сдачи годовой бухгалтерской отчетности.

Компенсацию за неиспользованный отпуск организация обязана заплатить сотруднику, даже если он уволился. Такой вывод следует из части 1 статьи 127 Трудового кодекса РФ. Невыплата компенсации и несоблюдение сроков ее выплаты являются нарушением трудового законодательства. За такое нарушение предусмотрена административная ответственность (ст. 5.27 КоАП РФ). Кроме того, сотрудник может обратиться в трудовую инспекцию. По ее решению или через суд организацию обяжут выплатить компенсацию.

В бухучете начислите компенсацию за неиспользованный отпуск в том месяце, когда вы обнаружили ошибку. Исключение из этого правила — ситуация, когда ошибка была обнаружена по окончании года, но до утверждения годового отчета. Тогда исправления нужно сделать записями декабря прошлого года. Такой порядок установлен в пункте 11 указаний, утвержденных приказом Минфина России № 67н.

Начисление компенсации за неиспользованный отпуск уволенному сотруднику отразите на счете 76. Это связано с тем, что уволенный сотрудник на момент выплаты компенсации не состоит в трудовых отношениях с организацией. А на счете 70 отражают только расчеты с сотрудниками (Инструкция к плану счетов).

При начислении и выплате компенсации сделайте проводки:

Дебет 20 (23, 25, 26, 44…) Кредит 76

— начислена компенсация за неиспользованный отпуск уволенному сотруднику;

Дебет 76 Кредит 50 (51)

— выплачена компенсация за неиспользованный отпуск уволенному сотруднику.

Порядок исправления ошибки в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Организации, рассчитывающие налог на прибыль по методу начисления, должны включить компенсацию в расходы в том месяце, когда она должна была быть начислена (п. 1 ст. 271 и абз. 2 п. 1 ст. 54 НК РФ). То есть нужно скорректировать налоговую прибыль прошлых отчетных периодов.

В этом случае возникает ситуация, когда в налоговом учете исправления производятся в прошлых месяцах, а в бухучете — в текущем месяце. Поэтому в месяце, когда компенсация должна была быть начислена, возникает налогооблагаемая временная разница (п. 12 ПБУ 18/02). Она приводит к образованию отложенного налогового обязательства, которое нужно отразить в бухучете (п. 15 ПБУ 18/02). Однако сделать это задним числом нельзя (п. 11 указаний, утвержденных приказом Минфина России № 67н). Организация может отразить отложенное налоговое обязательство лишь в момент исправления ошибки в бухучете. Но в этот же момент она должна и списать его (п. 18 ПБУ 18/02). Поэтому делать проводку одновременно по начислению и списанию отложенного налогового обязательства в этом случае нецелесообразно.

В результате того, что компенсация не была вовремя начислена, по налогу на прибыль возникла переплата. Налоговый кодекс РФ не требует обязательной подачи уточненной декларации по налогу на прибыль, если по итогам отчетного периода налог был завышен. В обязательном порядке это нужно сделать лишь в случае занижения налога (п. 1 ст. 81 НК РФ). К тому же если переплата возникла по итогам отчетного периода, то ее можно будет скорректировать в следующих декларациях. По итогам налогового периода (года) налог будет рассчитан и отражен в декларации верно.

Вместе с тем, в указаниях по заполнению налоговой декларации по налогу на прибыль сказано о том, что подавать декларацию нужно, если произошло любое искажение налоговой базы в прошлых отчетных периодах (подп. 2 п. 3.2 раздела III Порядка, утвержденного приказом Минфина России № 54н). Поэтому уточненную декларацию лучше подать.

Пример отражения в бухучете и при налогообложении компенсации за неиспользованный отпуск, связанной с увольнением, которая по ошибке не была начислена и выплачена сотруднику в момент увольнения. Ошибка обнаружена после сдачи декларации по налогу на прибыль за отчетный период, но до сдачи годовой бухгалтерской отчетности. Организация применяет общую систему налогообложения (метод начисления).

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей. Организация применяет общую систему налогообложения, доходы и расходы учитывает по методу начисления.

Менеджер организации А.С. Кондратьев написал заявление об увольнении с 12 сентября 2015 года. У него осталось 35 календарных дней неиспользованного отпуска. Однако по ошибке компенсация за неиспользованный отпуск сотруднику не была начислена. Ошибку обнаружили только в феврале 2016 года.

Администрация организации решила выплатить уволенному сотруднику компенсацию за неиспользованный отпуск.

За расчетный период (сентябрь 2014 года — август 2015 года) Кондратьеву начислена зарплата в сумме 84 000 руб. Средний дневной заработок Кондратьева составил 238 руб./дн.

Бухгалтер «Гермеса» рассчитал компенсацию в сумме:

238 руб./дн. x 35 дн. = 8330 руб.

Стандартные вычеты Кондратьев получает по новому месту работы. НДФЛ с суммы компенсации составил:

8330 руб. x 13% = 1083 руб.

31 декабря 2015 года компенсация была начислена. Бухгалтер так отразил эти операции в учете.

31 декабря 2015 года:

Дебет 44 Кредит 76

— 8330 руб. — начислена компенсация бывшему сотруднику.

Февраль 2016 года:

Дебет 76 Кредит 68 субсчет «Расчеты по НДФЛ»

— 1083 руб. — удержан НДФЛ;

Дебет 76 Кредит 50

— 7247 руб. (8330 руб. — 1083 руб.) — выплачена из кассы компенсация (за минусом НДФЛ).

Организация платит налог на прибыль поквартально. В налоговом учете всю сумму начисленной компенсации (8330 руб.) бухгалтер учел в расходах в сентябре 2015 года. В налоговую инспекцию организация представила уточненную декларацию за девять месяцев 2015 года.

Если организация рассчитывает налог на прибыль по кассовому методу, расходы на оплату труда нужно включить в налоговую базу в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Поэтому корректировать налог на прибыль за прошлые периоды не нужно.

Ситуация: как внести исправления в учет, если компенсация за неиспользованный отпуск, связанная с увольнением, по ошибке не была начислена и выплачена сотруднику. Ошибка обнаружена после сдачи годовой бухгалтерской и налоговой отчетности.

Компенсацию за неиспользованный отпуск организация обязана заплатить сотруднику, даже если он уволился. Такой вывод следует из части 1 статьи 127 Трудового кодекса РФ. Невыплата компенсации, как и несоблюдение сроков ее выплаты, являются нарушением трудового законодательства. За такое нарушение предусмотрена административная ответственность (ст. 5.27 КоАП РФ). Кроме того, сотрудник может обратиться в суд. По решению суда организацию обяжут выплатить компенсацию.

В бухучете вносить исправления за прошлый год после утверждения годовой отчетности нельзя (п. 11 указаний, утвержденных приказом Минфина России № 67н). Поэтому отразите сумму начисленной компенсации в момент обнаружения ошибки как убытки прошлых лет, выявленные в отчетном году (п. 11 ПБУ 10/99).

Начисление компенсации за неиспользованный отпуск уволенному сотруднику отразите на счете 76. Это связано с тем, что уволенный сотрудник на момент выплаты компенсации не состоит в трудовых отношениях с организацией. А на счете 70 отражают только расчеты с сотрудниками (Инструкция к плану счетов).

При начислении и выплате компенсации сделайте проводки:

Дебет 91-2 Кредит 76

— начислена компенсация за неиспользованный отпуск уволенному сотруднику;

Дебет 76 Кредит 50 (51)

— выплачена компенсация за неиспользованный отпуск уволенному сотруднику.

Организации, рассчитывающие налог на прибыль по методу начисления, должны включить компенсацию в расходы в том месяце, когда она должна была быть начислена (п. 1 ст. 271 и абз. 2 п. 1 ст. 54 НК РФ). То есть нужно скорректировать налоговую прибыль прошедшего налогового периода.

В этом случае возникает ситуация, когда в налоговом учете исправления производятся в прошлом налоговом периоде, а в бухучете — в текущем. Поэтому в месяце, когда компенсация должна была быть начислена, возникает налогооблагаемая временная разница (п. 12 ПБУ 18/02). Она приводит к образованию отложенного налогового обязательства, которое нужно отразить в бухучете (п. 15 ПБУ 18/02). Однако сделать это задним числом нельзя (п. 11 указаний, утвержденных приказом Минфина России № 67н). Организация может отразить отложенное налоговое обязательство лишь в момент исправления ошибки в бухучете. Но в этот же момент она должна и списать его (п. 18 ПБУ 18/02). Поэтому делать проводку одновременно по начислению и списанию отложенного налогового обязательства в этом случае нецелесообразно.

В результате того, что компенсация не была вовремя начислена, по налогу на прибыль возникла переплата. Налоговый кодекс РФ не требует обязательной подачи уточненной декларации по налогу на прибыль, если по итогам отчетного периода налог был завышен. В обязательном порядке это нужно сделать лишь в случае занижения налога (п. 1 ст. 81 НК РФ).

Вместе с тем, в указаниях по заполнению налоговой декларации по налогу на прибыль сказано о том, что подавать декларацию нужно, если произошло любое искажение налоговой базы в прошлых отчетных периодах (подп. 2 п. 3.2 раздела III Порядка, утвержденного приказом Минфина России № 54н). Поэтому уточненную декларацию лучше подать. К тому же инспекторы не смогут принять решение о возврате (зачете) переплаты без уточненной декларации (письмо Минфина России № 03-03-04/2/33).

Пример отражения в бухучете и при налогообложении выплаты компенсации за неиспользованный отпуск, связанной с увольнением, которая по ошибке не была начислена и выплачена сотруднику в момент увольнения. Ошибка обнаружена после сдачи годовой отчетности. Организация применяет общую систему налогообложения (метод начисления)

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

В 2012 году менеджер организации А.С. Кондратьев не смог использовать основной отпуск. В связи с производственной необходимостью отпуск был перенесен на 2013 год.

11 декабря 2013 года сотрудник написал заявление об увольнении. Компенсация по ошибке не была начислена сотруднику при увольнении. Ошибку обнаружили только в апреле 2014 года. Отчетность по итогам 2013 года на момент обнаружения ошибки утверждена и сдана.

Продолжительность неиспользованного отпуска — 35 календарных дней.

За расчетный период (декабрь 2012 года — ноябрь 2013 года) Кондратьеву начислена зарплата в сумме 84 000 руб. Средний дневной заработок Кондратьева составил 238 руб./дн.

Бухгалтер «Гермеса» рассчитал компенсацию в сумме:

238 руб./дн. x 35 дн. = 8330 руб.

Стандартные вычеты Кондратьев получает по новому месту работы. НДФЛ с суммы компенсации составил:

8330 руб. x 13% = 1083 руб.

В апреле 2014 года компенсация была начислена и выплачена. Бухгалтер «Гермеса» так отразил эти операции в учете:

Дебет 91-2 Кредит 76

— 8330 руб. — начислена компенсация бывшему сотруднику;

Дебет 76 Кредит 68 субсчет «Расчеты по НДФЛ»

— 1083 руб. — удержан НДФЛ;

Дебет 76 Кредит 50

— 7247 руб. (8330 руб. — 1083 руб.) — выплачена из кассы компенсация (за минусом НДФЛ).

В налоговом учете всю сумму начисленной компенсации (8330 руб.) бухгалтер учел в расходах в декабре 2013 года. В налоговую инспекцию организация представила уточненную декларацию за 2013 год.

Если организация рассчитывает налог на прибыль по кассовому методу, расходы на оплату труда нужно включить в налоговую базу в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Поэтому корректировать налог на прибыль за прошлые периоды не нужно.

Организация применяет упрощенку

Если организация на упрощенке платит единый налог с разницы между доходами и расходами, компенсацию, выплаченную по правилам трудового законодательства, учитывайте в расходах при расчете единого налога (подп. 6 п. 1 и п. 2 ст. 346.16, п. 8 ст. 255 НК РФ). Компенсацию учитывайте в расходах в момент ее выплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: как учесть при расчете единого налога компенсацию, выплачиваемую при увольнении сотрудника, за отпуска, не использованные им в течение двух и более лет. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Компенсацию за отпуска, не использованные сотрудником в течение двух и более лет, учтите в расходах при расчете единого налога. Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику компенсацию за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ). А значит, такая компенсация включается в состав расходов на оплату труда (подп. 6 п. 1 и п. 2 ст. 346.16, п. 8 ст. 255 НК РФ).

Такой же позиции в отношении налога на прибыль придерживаются сотрудники Минфина России (письмо Минфина России от 20 мая 2005 г. № 03-03-01-02/2/90). А значит, она верна и в отношении единого налога при упрощенке (п. 2 ст. 346.16 НК РФ).

При этом нужно помнить, что непредставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ). Поступив так, организация нарушит трудовое законодательство (см. Когда сотруднику нужно предоставить отпуск).

Пример учета расходов по выплате компенсации за неиспользованный отпуск, связанной с увольнением. Организация применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

ЗАО «Альфа» оказывает услуги по ремонту оборудования. Организация применяет упрощенку, единый налог платит по ставке 15 процентов.

Сотрудник организации П.А. Беспалов написал заявление об увольнении с 10 марта. Ему положена компенсация за неиспользованный отпуск в сумме 3332 руб.

В марте доход Беспалова превысил 40 000 руб., детей у него нет. Поэтому стандартные налоговые вычеты по НДФЛ ему не предоставляются.

НДФЛ с суммы компенсации равен:

3332 руб. x 13% = 433 руб.

Компенсация была выплачена Беспалову из кассы в марте в сумме:

3332 руб. — 433 руб. = 2899 руб.

Деньги на зарплату были направлены из выручки, поступившей в кассу организации. НДФЛ с суммы компенсации за неиспользованный отпуск был перечислен в бюджет в день выплаты компенсации (последний рабочий день Беспалова) — то есть 10 марта.

В марте базу по единому налогу бухгалтер уменьшил на сумму выплаченной компенсации за неиспользованный отпуск (3332 руб.).

Если организация платит единый налог с доходов, то сумма компенсации за неиспользованный отпуск, связанной с увольнением, на расчет единого налога не влияет (п. 1 ст. 346.18 НК РФ).

Организация платит ЕНВД

Если организация платит ЕНВД, начисление и выплата компенсации никак не повлияют на расчет единого налога. Это объясняется тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1 и 2 ст. 346.29 НК РФ).

Организация совмещает общую систему налогообложения и ЕНВД

Компенсацию за неиспользованный отпуск, начисленную сотруднику, который одновременно занят в деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения, нужно распределить. Это связано с тем, что организации, совмещающие общую систему налогообложения и ЕНВД, должны вести раздельный учет доходов и расходов (п. 9 ст. 274 НК РФ).

Компенсации, которые начислены сотрудникам, занятым только одним видом деятельности организации, распределять не нужно.

Чтобы распределить премии, определите долю доходов, полученных от разных видов деятельности.

Долю доходов от деятельности организации на общей системе налогообложения рассчитайте по формуле:

|

Доля доходов от деятельности организации на общей системе налогообложения |

= |

Доходы от деятельности организации на общей системе налогообложения |

Доходы от всех видов деятельности организации |

|

Компенсация, которая относится к деятельности организации на общей системе налогообложения |

= |

Компенсация, начисленная сотруднику |

Доля доходов от деятельности организации на общей системе налогообложения |

|