Содержание

- Учет производственных затрат и выпуска готовой продукции (работ, услуг)

- 1. Настройка параметров учета и учетной политики

- 2. Отражение производственных затрат

- 2.1. Накопление материальных затрат

- 3.1. Выпуск готовой продукции по плановой себестоимости

- 4.2. Распределение общепроизводственных расходов

- 5. Отражение производственного брака

- Инструкция по отгрузке готовой продукции

- Отгрузка продукции: проводки

Учет производственных затрат и выпуска готовой продукции (работ, услуг)

1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

1. Настройка параметров учета и учетной политики

2. Отражение производственных затрат

2.1. Накопление материальных затрат

2.2. Накопление нематериальных затрат

3. Отражение операций выпуска готовой продукции и услуг

3.1. Выпуск готовой продукции по плановой себестоимости

3.2. Отражение выпуска внутренних услуг

3.3. Отражение выпуска внешних услуг

4. Расчет себестоимости

4.1. Определение переделов

4.2. Распределение общепроизводственных расходов

4.3. Инвентаризация незавершенного производства

4.4. Расчет себестоимости

5. Отражение производственного брака

В данной статье описана методика отражения производственного цикла в бухгалтерском и налоговом учете. Приведенные в статье примеры воспроизводились в конфигурации » Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, также актуальна для конфигурации » Управление торговым предприятием для Украины » (редакция 1.2).

Выпуск продукции (работ услуг), с дальнейшей ее реализацией и получением прибыли и является главной целью производственной деятельности предприятия.

Процесс производства осуществляется только при расходе определенных ресурсов предприятия: основных и оборотных средств и заработной платы работников. Эти составляющие и формируют себестоимость продукции.

Себестоимость производства готовой продукции в бухгалтерском учете определяется на основании п.11 П(С)БУ 16 «Расходы», согласно которого в производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- прочие прямые расходы;

- переменные общепроизводственные;

- постоянные распределенные общепроизводственные расходы.

В налоговом учете себестоимость произведенных и реализованных работ, услуг урегулирована п.138.8 ст.138 НКУ, в котором содержится перечень расходов, прямо связанных с производством готовой продукции, выполнением работ, предоставлением услуг.

В типовой конфигурации учет производственной деятельности можно разделить на три этапа:

- Накопление в течение месяца всех затрат, связанных с производством (как прямых, так и косвенных).

- Учет выпуска продукции (полуфабрикатов, производственных услуг) в течение месяца.

- Расчет фактической себестоимости выпущенной продукции и оказанных услуг.

Все этапы производственной деятельности реализованы как независимо друг от друга с помощью различных документов, так при помощи документов объединяющих несколько этапов. Накопление затрат и выпуск продукции ведутся параллельно в течение периода, затем в конце периода производится расчет фактической себестоимости.

1. Настройка параметров учета и учетной политики

До начала работы с основной информационной базой следует указать ряд сведений, необходимых для корректного отражения хозяйственных операций по выпуску готовой продукции, выполнению работ, оказания услуг сторонним организациям.

В типовой конфигурации основные параметры аналитического учета производственной деятельности устанавливаются:

1. В форме » Настройка параметров учета «.

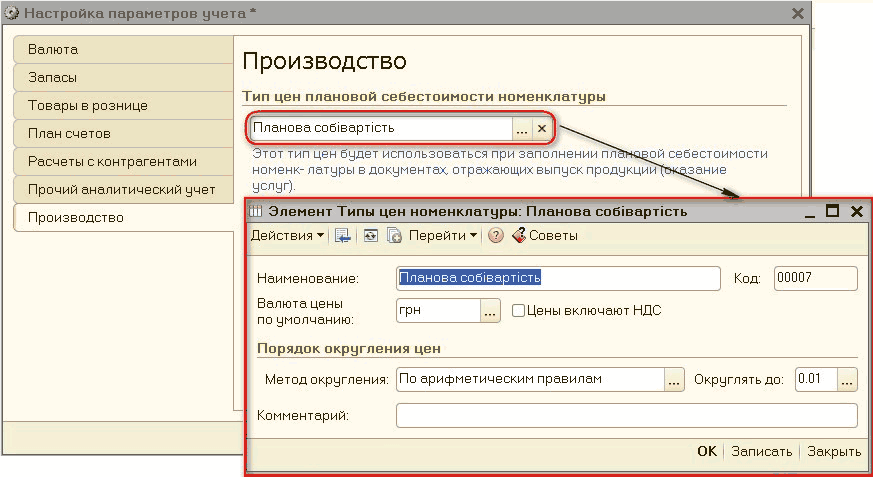

На закладке «Производство» данной формы выбирается тот тип цен номенклатуры , который будет использоваться по умолчанию в документах «Отчет производства за смену» и «Акт об оказании производственных услуг» для определения плановой себестоимости выпускаемой продукции (оказанных услуг).

Подробнее методика заполнения формы » Настройка параметров учета » описана в статье «Настройка параметров учета».

2. В учетной политике организации, на закладке «Производство».

На закладке «Производство» задаются параметры учетной политики для организаций, занимающихся производственной деятельностью.

Здесь следует указать:

- на закладке «Счет 23» способы распределения расходов основного и вспомогательного производства на себестоимость выпуска услуг;

- на закладке «Счет 91» методы распределения косвенных расходов ;

- на закладке «Переделы» последовательность подразделений для закрытия счетов затрат: вручную или автоматически.

Подробнее с методикой настройки учета производственных операций в учетной политике организации можно ознакомиться в статье «Форма » Учетная политика организации «».

2. Отражение производственных затрат

В процессе производственной деятельности происходит накопление материальных и нематериальных затрат, и те и другие затраты могут учитываться как прямые так и как косвенные. В типовой конфигурации для отражения материальных и нематериальных затрат используются разные документы. Деление затрат на прямые, общехозяйственные и затраты на брак определяется счетом бухгалтерского учета.

Важным принципом учета прямых производственных затрат и затрат на брак (счета 23 и 24) является ведение аналитического учета в разрезе номенклатурных групп.

Учет прямых затрат (незавершенного производства) не детализируется до объектов выпуска (продукции, услуг), а ведется укрупнено в разрезе номенклатурной группы:

- это позволяет накапливать затраты более адресно, так как в номенклатурные группы объединяют продукцию, однотипную по составу затрат;

- на уровне номенклатурной группы задается налоговое назначение для производимой продукции.

В номенклатурную группу рекомендуется объединять продукцию, имеющую одинаковую структуру себестоимости с точки зрения бухгалтерского и налогового учета, относящуюся к одному виду деятельности.

2.1. Накопление материальных затрат

Передача материалов и полуфабрикатов в производство отражается документом «Требование-накладная» (Рис. 1).

Рисунок 1 – документ «Требование-накладная»

Этот документ используется для накопления как прямых, так и косвенных затрат, в зависимости от указанных в документе параметров учета затрат.

Списание материалов на разные подразделения, а также с разных складов отражается отдельными документами. При списании материалов на косвенные расходы (счет 91) счет затрат, аналитика счета и налоговое назначение затрат распространяется на весь документ и указывается на закладке «Счета учета затрат» (Рис. 2).

Рисунок 2 – заполнение документа «Требование-накладная» на закладке «Счета учета затрат»

При списании материалов на прямые затраты (субсчета счета 23) на различные аналитики учета можно использовать один документ, для этого нужно в шапке документа включить флаг «Счета затрат на закладке «Материалы». В этом случае счет затрат, статья затрат , номенклатурная группа затрат и налоговое назначение будут заполняться построчно (Рис. 3).

Рисунок 3 – заполнение документа «Требование-накладная» на закладке «Материалы» с включенным флагом «Счета затрат на закладке «Материалы»»

Если на предприятии принято списывать материалы одновременно с регистрацией факта производственного выпуска, то такую операцию можно отразить при помощи документа «Отчет производства за смену». Для этого надо в шапке документа включить флаг «Списать материалы» (Рис. 4).

Рисунок 4 – заполнение документа «Отчет производства за смену» на закладке «Материалы» с включенным флагом «Списать материалы»

3.1. Выпуск готовой продукции по плановой себестоимости

Выпуск готовой продукции в типовой конфигурации, как правило, отражается по плановой (предварительной) себестоимости. Плановая себестоимость в документах выпуска может указываться вручную или подставляться по умолчанию.

Для подстановки значений плановой себестоимости по умолчанию необходимо:

- в справочнике «Типы цен номенклатуры» создать тип цен, обозначающий плановые цены производства;

- в форме настроек параметров учета на закладке «Производство» в поле » Тип цен плановой себестоимости номенклатуры » указать этот тип цен (Рис. 5);

-

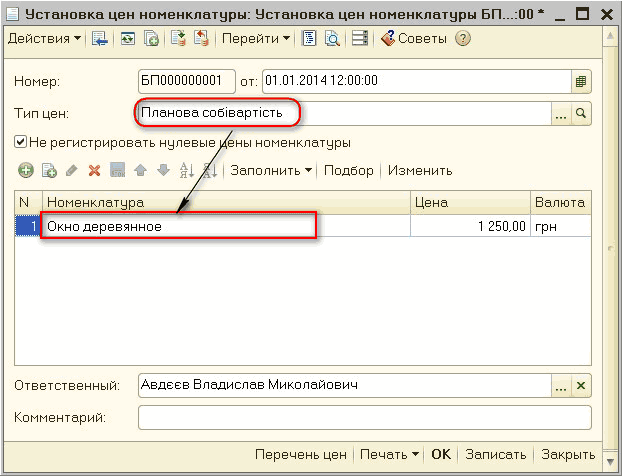

Рисунок 5 – настройка параметров учета - документом «Установка цен номенклатуры» назначить цены этого типа для выпускаемой номенклатуры (Рис. 6).

Рисунок 6 – документ «Установка цен номенклатуры»

Основным принципом выпуска продукции (полуфабрикатов) является то, что в течение периода выпуск отражается только по плановой себестоимости. Соответственно и учет выпущенной продукции (полуфабрикатов) в течение периода ведется по плановой себестоимости. В конце периода расчет фактической себестоимости будет осуществляться пропорционально плановой стоимости, указанной при выпуске.

Выпуск готовой продукции (полуфабрикатов) и оприходование их на склад оформляется документом «Отчет производства за смену» (Рис. 7).

Рисунок 7 – документ «Отчет производства за смену»

Важно!!!

В документе «Отчет производства за смену» обязательно должна быть указана плановая цена. Нулевые значения плановой цены (предварительной себестоимости) делают невозможным в дальнейшем расчет фактической себестоимости.

Если при производстве образуются возвратные отходы , то их оприходование оформляется документом «Отчет производства за смену» на закладке «Возвратные отходы» (Рис. 8). При заполнении документа указывается стоимость возвратных отходов, которая не пересчитывается при расчете себестоимости.

Рисунок 8 – документ «Отчет производства за смену», закладка «Возвратные отходы»

4.2. Распределение общепроизводственных расходов

Общепроизводственные расходы распределяются только по номенклатурным группам, в разрезе которых ведется учет прямых затрат, пропорционально указанной ранее базы распределения.

База распределения устанавливается в регистре сведений «Методы распределения косвенных расходов» (Рис. 9).

Рисунок 9 – заполнение регистра сведений «Методы распределения косвенных расходов организаций»

{kind=link}

Способ распределения может быть установлен как общий для всех затрат, так и каждой статьи затрат и подразделения. При этом в качестве базы распределения могут выступать:

- «Объем выпуска» в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- «Плановая себестоимость выпуска» в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

- «Оплата труда» в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

- «Материальные затраты» в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Материальные расходы»;

- «Прямые затраты» в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат, объединенных в произвольный список. Списки статей затрат, включенных в базу распределения косвенных затрат, хранятся в одноименном справочнике.

Для общепроизводственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

5. Отражение производственного брака

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления.

Для целей отражения в учете, брак разделяют на исправимый и неисправимый.

- Исправимый брак – это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

- Неисправимый брак – это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции, вместо бракованной.

Отражение выпуска бракованной продукции возможно двумя способами:

- Документом «Отчет производства за смену» на закладке «Продукция», если невозможно оценить сумму потерь. В этом случае она будет рассчитана в конце месяца по фактическим затратам документом «Закрытие месяца» и потом списана на счет 24.

- Документом «Отчет производства за смену» на закладке «Возвратные отходы», если для выпущенной продукции можно определить фиксированную справедливую стоимость. Такая стоимость в конце месяца не пересчитывается. Общая сумма накопленных затрат, уменьшенная на стоимость брака, распределяется на остальные выпуски готовой продукции надлежащего качества.

Подробнее с методикой отражения брака можно ознакомиться в статье » Учет брака «.

Другие материалы по теме:

накопление, расчет фактической себестоимости, тип …, требование-накладная, выпуск, тип цен, настройка …, отчет производства, отчет производства за смену, настройка параметров учета, материалы, расходы, накладная, себестоимость, производство, номенклатуры, настройка, услуг, счета, на закладке, отчет, конфигурации, документа, учет, счет, документ

Производственным предприятиям важно правильно отразить в учете момент, когда отгружена покупателям готовая продукция. В большинстве случаев право на товар переходит заказчику сразу. Для того чтобы впоследствии у сторон не возникало спорных ситуаций, требуется соблюдать все нюансы при передаче ценностей. Хозяйственные операции по перемещению товаров должны быть полностью отражены в учете.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

Отгрузка продукции: проводки

Способы признания выручки зависят от учетной политики предприятия: по оплате (кассовый метод) или по отгрузке (метод начисления). Соответственно, для отражения в учете отгрузки готовой продукции проводки формируют в зависимости от действующего варианта учета.

Пример

Готовая продукция на сумму 70 800 руб. (в том числе НДС 10 800 руб.) отгружена покупателю. Себестоимость составила 43 000 рублей.

При учете выручки «по отгрузке» делаются проводки:

- Дт 90.2 ― Кт 43 ― 43 000 руб., отгружена продукция покупателю, выделена себестоимость;

- Дт 62 ― Кт 90.1 ― 70 800 руб., отражена выручка (с НДС);

- Дт 90 ― Кт 68 ― 10 800 руб., начислен НДС 18%;

- Дт 90 Кт 99 – учтена прибыль 17 000 руб.,

- Д 51 – Кт 62 – 70 800 руб., поступила оплата за ранее отгруженную продукцию.

Условия договора иногда предусматривают, что полноправным владельцем полученных ценностей покупатель становится после их фактической оплаты. Если на этих условиях отгружена покупателям готовая продукция, проводки в учете поставщика до поступления оплаты будут такими:

- Дт 45 ― Кт 43, отгружена продукция покупателю;

- Дт 76.АВ ― Кт 68, начислен НДС.

Если отгрузка продукции производится после предоплаты, проводки будут следующими:

- Д 51 – Кт 62.2 – 70 800 руб., поступила предоплата от покупателя;

- Д 76.АВ – Кт 68 – 10 800 руб., НДС 18%;

- Дт 90-2 ― Кт 43 ― 43 000 руб., покупателю отгружена продукция, проводка на сумму себестоимости;

- Дт 62.1 ― Кт 90-1 ― 70 800 руб., отражена выручка (с НДС);

- Дт 62.2 – Кт 62.1 – зачтена предоплата в счет отгрузки;

- Дт 68 – Кт 76.АВ – 10 800 руб., зачтен НДС с предоплаты;

- Дт 90 ― Кт 68 ― 10 800 руб., начислен НДС 18% на стоимость отгрузки;

Отгрузка готовой продукции покупателям – это процедура, требующая особой внимательности. Несоответствие товара заявленному качеству, комплектности, наличие пересортиц и брака ведут к возникновению споров между контрагентами, которые нередко решаются с привлечением арбитражного суда.