Содержание

- Акт на списание автошин

- Порядок учета норм списания и срока службы автомобильных шин

- Учет автомобильных шин

- Как правильно списать автошины в бухучете

- Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

- Учет расходов на шины и диски зимой

- Учет автомобильных шин в казенном учреждении

- Консультантплюс:форумы

- На какой счет поставить автошины

- ОКОФ: код 330.28.96

- Нормы пробега автомобильных шин от Министерства Транспорта в 2019

- Норма эксплуатационного пробега шин автотранспортных средств

- Срок службы резины легкового автомобиля

- Коэффициент пробега

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

– Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

– нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее – Временные нормы);

– Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее – Методическое руководство РД 37.009.015-98);

– Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее – Правила № 361).

Норма эксплуатации автомобильных шин

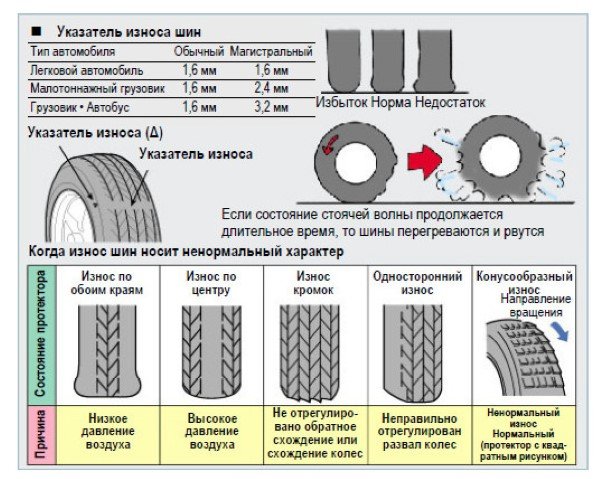

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

- остаточная высота рисунка протектора шин легковых автомобилей менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм, мотоциклов и мопедов – 0,8 мм;

- наличие у шин внешних повреждений (пробои, порезы, разрывы), обнажающих корд, а также расслоение каркаса, отслоение протектора и боковины;

- отсутствие болта (гайки) крепления или наличие трещин диска и ободьев колес, наличие видимых нарушений формы и размеров крепежных отверстий.

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9Временных норм, можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

Пример 1

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70R14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

| Hi | = H x K1 | х К2, где: |

H – среднестатистический пробег шины, тыс. км (величина приведена в приложении к учетной политике);

K1 – поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (величина приведена в приложении к учетной политике);

K2 – поправочный коэффициент, учитывающий условия работы автотранспортного средства.

При списании шин норма их эксплуатационного пробега не должна быть ниже 25% от среднестатистического пробега (исключения составляют механические повреждения шин, которые невозможно устранить и которые препятствуют их дальнейшей эксплуатации).

К1 = 0,95 (автомобиль эксплуатируется по городу); К2 = 0,95.

Среднестатистический пробег шин с параметрами 195/70R14 автомобиля марки Toyota – 50 000 км.

В процессе эксплуатации летние шины пришли в негодности. По путевым листам было установлено, что их пробег равен 48 200 км.

Норма эксплуатационного пробега шин равна 45 125 км (50 000 км х 0,95 х 0,95). Комплект летней резины проездил установленную для него эксплуатационную норму и подлежит списанию.

В качестве другого способа определения износа шин можно порекомендовать методику, приведенную в приложении 15 к Методическому руководству РД 37.009.015-98. Настоящее руководство определяет методы и порядок расчета стоимости автотранспортного средства с учетом его технического состояния, комплектности и дополнительной оснащенности; естественного и морального износа, старения; стоимости запасных частей, работ и материалов, необходимых для его восстановления до состояния, отвечающего общим техническим и требованиям безопасности, регламентированным действующим законодательством.

Данная методика определения износа шин основана на следующем.

Критериями износа (старения) шин являются:

– наличие повреждений и дефектов;

– срок эксплуатации;

– высота рисунка протектора.

Ресурс шины снижается и, соответственно, увеличивается процент износа:

– если поврежден борт при монтаже – до 10%;

– если обнаружены выкрашивание, сколы, трещины на протекторе или трещины и износ боковины без оголения корда – до 20%;

– при обнаружении местного износа (пятнистости) протектора – до 25%.

Примечание: шины с расслоением каркаса признаются изношенными на 100%.

К проценту износа, определенному по техническому состоянию, прибавляется процент износа (старения) по сроку эксплуатации шины.

За три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10% ресурса.

В интервале от трех до пяти лет старение шины увеличивается до 25%. Шина со сроком эксплуатации свыше пяти лет может достигать расчетного процента износа, равного 50%.

Срок эксплуатации определяется по дате изготовления в соответствии с заводской маркировкой по ГОСТ 4754-80.

Ресурс протектора шины характеризуется его высотой на новой шине (Вн) (приведен в таблице, содержащейся в приложения 15 к Методическому руководству РД 37.009.015-98) за вычетом минимально допустимой остаточной высоты протектора (Вдоп), при которой шина должна сниматься с эксплуатации (для шин легковых автомобилей – 1,6 мм, для грузовых автомобилей – 1 мм, автобусов – 2 мм, мотошин – 0,8 мм).

Остаточная (фактическая) высота рисунка протектора шины (Вф) определяется как среднее арифметическое высот, измеренных в четырех взаимоперпендикулярных сечениях шины по окружности. Целесообразнее производить такие замеры в плоскостях естественной симметрии колеса. В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей максимальный износ.

Процент износа шины по высоте протектора рассчитывается по формуле:

| Иш = | (Вн — Вф) | х 100 %. |

| (Вн — Вдоп) |

Износ шин, восстановленных методом наложения нового протектора, определяется описанным выше методом, при этом номинальная высота рисунка обновленного протектора принимается равной 10 мм – для легковых автомобилей, 20 мм – для грузовых автомобилей и автобусов, а средняя стоимость восстановленной шины равна стоимости восстановительного ремонта плюс залоговая стоимость шины, подлежащей восстановлению, что в среднем составляет 0,2% от стоимости новой шины.

Данный метод определения срока эксплуатации шин более точный и объективный, хотя и более трудозатратный. Сложность его применения заключается в измерении высоты рисунка протектора в четырех сечениях величины протектора. При использовании данного метода в учетной политике учреждения может быть установлен размер износа, определенного расчетным путем, при котором шины подлежат списанию. Например, такая величина может быть равна 90 или 100 %.

Уточнив условия примера 1, рассчитаем износ летней резины автомобиля Toyota по второй методике.

Пример 2

Срок эксплуатации шины 195/70R14 автомобиля Toyota составляет 2 года. Имеется повреждение борта при монтаже. Измерение высоты рисунка протектора в четырех сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Повреждение борта при монтаже снижает ресурс шины на 10%. Срок эксплуатации (2 года) шины увеличивает износ еще на 7% (пропорционально сроку эксплуатации от 10%).

Износ шин по высоте рисунка протектора равен 61% ((8,6 — 4,3) / (8,6 — 1,6) х 100%).

Суммарный износ равен 78% (10 + 7 + 61).

Таким образом, по второму варианту расчета возможность списания данных шин возникнет только в том случае, если в учетной политике будет определено, что шины, по которым размер износа составляет 75% и выше, подлежат списанию. В случае если учетной политикой учреждения установлено, например, что «списанию подлежат шины, расчетная величина износа которых составляет 90% и более», шины с расчетной величиной износа 78% остаются в эксплуатации (исключение – механическое повреждение, приведшее в невозможности дальнейшей эксплуатации шин).

Нормативный срок службы автомобильных аккумуляторов

Аккумуляторная батарея имеет определенный срок службы. Универсального нормативного акта, устанавливающего срок службы аккумуляторных батарей, находящихся в используемых учреждениями автомобилях, нет. Приказ СД при ВС РФ № 104, о котором мы упоминали ранее, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса РФ «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) (далее – Нормы срока службы аккумуляторов).Данные нормы предназначены для использования владельцами автотранспортных средств и автопогрузчиков при определении моментов списания стартерных свинцово-кислотных аккумуляторных батарей.

Если вашим учредителем не дано четких рекомендаций в отношении документа, которым следует руководствоваться при определении эксплуатационного срока аккумуляторной батареи (в том числе не установлен внутренним документом срок работы аккумуляторной батареи), то в своей учетной политике вы можете прописать эти нормы (либо сослаться на определяющий их документ, который вы будете применять в работе).

Например, в учетной политике может быть прописано: «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по нормам, разработанным Федеральным государственным унитарным предприятием «Государственный научно-исследовательский институт автомобильного транспорта» (НИИАТ) (РД-3112199-1089-02) (далее – Нормы РД-3112199-1089-02), либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется по методике, приведенной в приложении 16 к Методическому руководству РД 37.009.015-98, либо «Срок службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств, находящихся на балансе учреждения, определяется Правилами № 361.

Предположим, на автомобилях, числящихся на балансе вашего учреждения, установлены стартерные свинцово-кислотные аккумуляторные батареи. Учреждением было принято решение определять нормативный срок эксплуатации в соответствии с Нормами РД-3112199-1089-02, и это было отражено в учетной политике. Используя данные, отраженные в таблице 1 Норм РД-3112199-1089-02, следует определить типовой срок службы аккумулятора, исходя из которого устанавливается срок годности эксплуатируемого аккумулятора. Для легкового автомобиля, используемого в служебных целях, с годовым пробегом 112 000 км установлена норма в 2,5 года (сведения приведены в таблице 1). Допустим, что годовой пробег используемых вами автотранспортных средств менее установленного размера (пусть будет 90 000 км), но соответствовует величине среднего годового пробега, при превышении которой рекомендуется корректирование типовых норм пробега. Данная величина приведена в таблице 2 и для легковых автомобилей, используемых в служебных целях, составляет 45 000 км. Поскольку фактический годовой пробег автомобиля превышает 45 000 км, норма эксплуатации аккумулятора может быть скорректирована. В результате корректировки срок эксплуатации аккумуляторной батареи может быть увеличен до четырех лет. В учетной политике может быть сразу установлена скорректированная норма либо могут быть прописаны условия, при которых норма корректируется, и указаны ответственные за это лица.

Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам, ответственным за эксплуатацию автотранспортных средств, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. Наработку аккумуляторной батареи учитывают в тех же единицах, что и оборудованные ею автотранспортные средства, то есть в километрах пробега или моточасах работы с этой батареей. При эксплуатации аккумуляторных батарей на разных автотранспортных средствах учету подлежит сумма величин пробега этих автотранспортных средств с данной батареей. Помимо наработки, учету подлежат выполненные работы по техническому обслуживанию (ТО) и результаты зарядки аккумуляторной батареи после выполнения этих работ.

Учет наработки и результатов зарядки при эксплуатации стартерных аккумуляторных батарей может осуществляться по форме, приведенной в приложении 2 к Нормам РД-3112199-1089-02, либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи.

Технология определения неисправностей, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей, приведена в приложении 1 к Нормам РД-3112199-1089-02.

Приложение 16 к Методическому руководствуРД 37.009.015-98 предлагает методику определения процента износа аккумуляторной батареи. Методика заключается в следующем.

Износ аккумуляторной батареи (Иакб) определяется как отношение фактического времени эксплуатации предъявленной батареи (Дф) к среднестатистическому сроку службы (Дст) до ее замены (списания), то есть по следующей формуле:

| Иакб = | Дф | х 100% |

| Дст |

Срок службы аккумуляторной батареи (средний ресурс) получен при помощи математической обработки статистических данных и определен независимо от типа:

– в три года – при интенсивности эксплуатации транспортного средства 40 тыс. км в год и более;

– в четыре года – при интенсивности эксплуатации до 40 тыс. км в год.

Фактический срок службы аккумуляторной батареи определяется как разность даты осмотра предъявленного транспортного средства и даты ее изготовления.

Дата изготовления определяется по маркировке на аккумуляторной батарее, вид и способ нанесения которой устанавливаются нормативным документом на изготовление конкретного типа, марки аккумуляторной батареи.

Отражение операции по списанию в бухгалтерском учете

Согласно нормамп. 349 Инструкции № 157н назабалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Перечень материальных ценностей, учитываемых на забалансовом счете (двигатели, аккумуляторы, шины и т. п.), устанавливается учетной политикой учреждения.

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства. Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. По нашему мнению, списание шин и аккумуляторов с забалансового учета должно осуществляться на основании Акта о списании материальных запасов (ф. 0504230), поскольку этот документ применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов (приложение 5 к Приказу Минфина РФ № 173н).

В бухгалтерском учете установка запасный частей на автомобиль взамен изношенных и списание последних отражается следующим образом:

|

|

Дебет |

Кредит |

Документ-основание |

Пункт Инструкции № 157н |

|

Отражены в учете шины, аккумулятор, установленные на автомобиль взамен изношенных |

09 |

|

Требование-накладная (ф. 0315006), Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) |

349 |

|

Списаны использованные шины, аккумулятор |

|

09 |

Акт о списании материальных запасов (ф. 0504230), акт сдачи-приемки выполненных работ |

В заключение хотелось бы обратить внимание читателей на следующее. Батареи свинцовых аккумуляторов, целые или разломанные (AA170), относятся к отходам, содержащим металлы, и подлежат утилизации (Номенклатура отходов (в соответствии с резолюцией ОЭСР) «ГОСТ Р 53691-2009. Национальный стандарт Российской Федерации. Ресурсосбережение. Обращение с отходами. Паспорт отхода I – IV классов опасности. Основные требования» (утвержден и введен в действие Приказом Ростехрегулирования от 15.12.2009 № 1091-ст). Согласно ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон об отходах производства и потребления) под отходами производства и потребления понимаются остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства или потребления, а также товары (продукция), утратившие свои потребительские свойства. Этим законом установлены требования и обязанности в сфере обращения с отходами производства и потребления, распространяющиеся как на хозяйствующих субъектов, в процессе деятельности которых образуются отходы, так и на лиц, осуществляющих деятельность в области обращения с отходами.

Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством.

Согласно ст. 22 Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» отходы производства и потребления подлежат сбору, использованию, обезвреживанию, транспортировке, хранению и захоронению, условия и способы которых должны быть безопасными для здоровья населения и среды обитания и которые должны осуществляться в соответствии с санитарными правилами и иными нормативными правовыми актами РФ.

Пунктом 3.7 Санитарно-эпидемиологических правил и нормативов СанПиН 2.1.7.1322-03, введенных в действие с 15.06.2003 Постановлением Главного государственного санитарного врача РФ от 30.04.2003 № 80, установлено, что при временном хранении отходов в нестационарных складах, на открытых площадках без тары (навалом, насыпью) или в негерметичной таре поверхность хранящихся насыпью отходов или открытых приемников-накопителей должна быть защищена от воздействия атмосферных осадков и ветров (укрытие брезентом, оборудование навесом и т. д.), по периметру площадки должны быть предусмотрены обваловка и обособленная сеть ливнестоков с автономными очистными сооружениями.

В силу п. 2 и 3 ст. 14 Закона об отходах производства и потребления хозяйствующие субъекты, в процессе деятельности которых образуются отходы I – IV классов опасности, обязаны подтвердить отнесение этих отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На отходы I – IV классов опасности составляется паспорт на основании данных о составе и свойствах этих отходов, оценки их опасности (Постановление Президиума ВАС РФ от 12.07.2011 № 709/11 № А32-10488/2010-58/157-58).

Статьей 8.2 КОАПРФ установлено, что несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления или иными опасными веществами влечет наложение административного штрафа на должностных лиц – от 10 000 до 30 000 руб.; на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Таким образом, во избежание различных неприятных ситуаций рекомендуем сразу же передавать аккумуляторные батареи на утилизацию в специализированную организацию.

_____________________________

Для прицепов устанавливаются нормы остаточной высоты рисунка протектора шин, аналогичные нормам для шин транспортных средств – тягачей.

Например, как это сделано в Приказе ФСИН РФ от 18.04.2005 № 268 «Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения «Управление автотранспорта Федеральной службы исполнения наказаний» и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования».

В настоящее время эксплуатируются три типа аккумуляторной батареи:

1. Моноблок с ячеистыми крышками и перемычками над крышками (старая конструкция).

2. Моноблок с общей крышкой и залитыми мастикой перемычками.

3. Моноблок (пластмассовый корпус) с общей крышкой – необслуживаемая АКБ.

Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Акт на списание автошин

Утвержден приказом Минприроды от 04.10.2011 N 413-ОД

АКТ на списание автошин Комиссия в составе ________________________________________________________ (должность, фамилия) ___________________________________________________________________________ ___________________________________________________________________________ назначенная приказом N ________ от «___» _______________ 20__ г., осмотрела принятые в ___________________ 20__ года в эксплуатацию шины и признала их пришедшими в негодность в _________________________________________________ (структурное подразделение) и подлежащими сдаче в утиль. Шины сняты с автомобиля ______________________ N ______________________ ————————————————————————— ¦ N ¦Обозначение шины ¦Заводской ¦ Фактический ¦Норма эксплуатационного ¦ ¦п/п¦ ¦ номер ¦пробег, тыс.км ¦ пробега, тыс.км ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——————+ ¦ ¦ ¦ ¦ ¦размер¦ модель ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ —-+——+———-+———-+—————+————————- При обследовании снятых с эксплуатации шин установлено: шины пришли в негодность, 100% износ протектора, подлежат сдаче на утилизацию. Заключение комиссии: автошины изъять из эксплуатации и сдать на утилизацию.

Порядок учета норм списания и срока службы автомобильных шин

Председатель комиссии: _____________ ________________ ________________ (должность) Ф.И.О. (подпись) Члены комиссии: _____________ ________________ ________________ (должность) Ф.И.О. (подпись) _____________ ________________ ________________ (должность) Ф.И.О. (подпись) _____________ ________________ ________________ (должность) Ф.И.О. (подпись) _____________ ________________ ________________ (должность) Ф.И.О. (подпись)

Источник страницы с документом:https://belforma.net/бланки/Акт/Акт_на_списание_автошин

Шины переданы в эксплуатацию: Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы», субсчет 10-5 «Запасные части» — 25 000 руб. Обоснованием равномерного списания стоимости автомобильных шин, переданных в эксплуатацию, являются положения Методических указаний по учету материально-производственных запасов, предусматривающие зачисление на счет учета расходов будущих периодов стоимости материалов, отпущенных на производство, но относящихся к будущим отчетным периодам. Кроме того, такой подход позволяет соблюдать требование ПБУ 10/99 о соответствии доходов и расходов. Порядок равномерного списания стоимости автомобильных шин, переданных в эксплуатацию, в настоящее время законодательно никак не закреплен. Каждое предприятие вправе самостоятельно установить в своей учетной политике порядок такого списания.

Учет автомобильных шин

Согласно общим правилам бухгалтерского учета МПЗ по мере отпуска материалов со складов они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат.

Поэтому стоимость шин и расходы на их замену должны списываться единовременно, в момент их первой установки на автомобиль.

Возможно, что неизношенные шины вернутся обратно на склад.

Как правильно списать автошины в бухучете

Тогда их приходуют на счет 10 в корреспонденции с теми расходными счетами, на которые они ранее были списаны.

Такой подход основан на норме пункта 112 Методических указаний по учету материалов. В ней сказано, что возврат на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами.

При этом сданные материалы приходуются с одновременным списанием с подотчета подразделения организации. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

Внимание

Учет шин, приобретенных отдельно от автомобиля Итак, в том случае, когда автомобильные шины приобретены вместе с автомобилем, они учитываются на счете 01 «Основные средства» в составе первоначальной стоимости автомобиля. Практика эксплуатации автомобиля свидетельствует о том, что автомобильные шины приходят в негодность гораздо быстрее, чем автомобиль, вместе с которым они были приобретены.

Обратимся к нормативным актам в части порядка ведения бухгалтерского учета. Начнем с констатации факта, что автомобильная шина не является объектом основных средств.

Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

Важно

С другой — отмена Правил и Временных норм не говорит о том, что компания не должна организовать учет по списанию шин. Руководство вправе утвердить приказом собственную форму учета пробега автомобильных шин и порядок ее заполнения.При смене летней резины на зимнюю возникает вопрос, как учесть эту операцию.

Назвать ремонтом такие действия нельзя, так как шины могли не до конца выработать свой срок. Замена шин при смене сезонов является необходимым условием для поддержания эксплуатационных свойств автомобиля.

Фирма выбирает наиболее предпочтительный порядок учета автошин и колесных дисков и закрепляет его в учетной политике.Существует несколько способов учета шин и дисков. Вариант первый. Списание стоимости шин и колесных дисков на расходы единовременно в момент их установки на автомобиль.

При этом не учитываются эксплуатационный срок и достижение износа автомобильных шин и дисков.

Учет расходов на шины и диски зимой

Причиной списания либо замены шины не является ее пробег, если ее техническое состояние удовлетворительно и предполагает модернизацию, реконструкцию, ремонт, либо дальнейшую эксплуатацию. После реставрации на запчасти автотранспорта заводятся другие карточки.

Инфо

В единичных случаях, когда подобных карточек нет, получить некоторую информацию можно из путевого листа, который выписывается на автотранспортное средство. Читайте также статью: → «Путевой лист грузового автомобиля.

Образец заполнения, бланк». Норма эксплуатационного пробега для списания Российским законодательством конкретные нормы по списанию шин автотранспорта не установлены. В отношении их эксплуатационного пробега применяются предписания Министерства транспорта РФ, изложенные в Письме № 03-01/10-2830ш от 24.08.2012.

Таким образом, согласно письму нормы определяются производителем.

Учет автомобильных шин в казенном учреждении

Исходя из требований инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, бухгалтерские проводки по учету приобретенных шин будут иметь следующий вид. Пример ООО «Вымпел» в ноябре 2010 г. приобрело два комплекта автомобильных шин: один комплект по цене 25 000 руб., второй — 30 000 руб. (без

НДС). Один комплект (стоимостью 25 000 руб.) в ноябре 2010 г. был установлен на автомобиль, т.е. передан в эксплуатацию. Второй комплект (стоимостью 30 000 руб.) — оставлен на складе.

В отношении обоих комплектов предусмотрена одинаковая бухгалтерская проводка: а) комплект шин, установленный на автомобиль (переданный в эксплуатацию): Оприходованы автомобильные шины: Дебет счета 10 «Материалы», субсчет 10-5 «Запасные части» Кредит счета 60 «Расчеты с поставщиками и подрядчиками — 25 000 руб.

Консультантплюс:форумы

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19– 2953 руб. — принят к вычету НДС по колесу в сборе;ДЕБЕТ 76 субсчет «НДС с предоплаты» КРЕДИТ 68 субсчет «Расчеты по НДС»– 2953 руб. — восстановлен НДС, ранее принятый к вычету по авансу;ДЕБЕТ 20 (26, 44) КРЕДИТ 10 субсчет «Зимние автомобильные шины»– 16 407 руб. — списана стоимость колеса в сборе в связи с введением в эксплуатацию.Если фирма приобретает шины и диски отдельно, то их учет следует отразить проводками по каждому МПЗ.Стоимость колесных дисков для установки их на комплекте зимней резины составила 15 600 руб. (в т. ч. НДС — 2380 руб.). Списание дисков бухгалтер отразит следующим образом:ДЕБЕТ 19 КРЕДИТ 60– 2380 руб. — отражен НДС, предъявленный поставщиком за диски по счету-фактуре;ДЕБЕТ 10 субсчет «Колесные диски» КРЕДИТ 60– 13 220 руб.

Ведь, по сути, стоимость эксплуатируемых сегодня шин может увеличить себестоимость перевозок в будущем. Причем не факт, что шина не выйдет из строя еще до того, как выработает свою норму пробега. Еще одним вариантом является списание затрат на приобретение шин равномерно, в течение всего периода их эксплуатации, с учетом фактического пробега за отчетный период. ПРИМЕРВернемся к условиям предыдущего примера. Фактический пробег зимней резины составил 3000 км. В бухгалтерской справке произведен расчет суммы затрат, связанных с износом шин:21 186 руб. : 55 000 км × 3000 км = 1156 руб., где:- 21 186 руб. — стоимость шин;- 55 000 км — норматив пробега шин;- 3000 км — фактический пробег машины. Таким образом, установка зимних шин будет отражена в бухгалтерском учете проводкой: ДЕБЕТ 10 субсчет «Автомобильные шины в эксплуатации» КРЕДИТ 10 «Автомобильные шины в запасе»– 21 186 руб.

Для отображения цены снятого зимнего варианта используется контировка: ДТ 10, субсчет «Запасная шина», КТ 10 «Автошина в подотчете». Цена собранного летнего варианта взамен зимнего будет отображаться контировкой: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

Пример 1. Учет стоимости всесезонных автомобильных шин при их покупке ООО «Феликс» был приобретен набор всесезонных шин для автотранспортного средства. Практически сразу же изношенные запчасти заменили новыми, только что купленными.

Бухгалтерская служба отобразила все действия контировками. Название операции Бухгалтерские контировки Оприходование запчастей автотранспорта на складское помещение ДТ 10, субсчет «Запчасти» и «Запасные автошины», КТ 60.

Читайте также статью: → «Учет расчетов с поставщиками и подрядчиками (счет 60)».

На какой счет поставить автошины

Если у компании на балансе есть автомобили, то регулярно встает вопрос учета зимней резины, а иногда и колесных дисков к ней. Об учете и налогообложении при покупке, вводе в эксплуатацию и использовании зимней и летней резины, а также дисков мы расскажем в нашей статье.

Если фирма купила автомобиль, то комплект шин и дисков, которые установлены на нем, входят в первоначальную стоимость ОС. В этом случае стоимость авторезины и дисков учитывают на счете 01 в составе автомобиля и списывают через амортизацию. В процессе эксплуатации авто и износа дисков и шин компания вправе приобретать комплекты как всесезонных шин, которые подлежат замене, когда станут непригодными, так и комплекты летней и зимней резины, при смене которых возникают вопросы учета и налогообложения.

Автомобильные шины относятся к изделиям с ограниченным ресурсом пробега.

После эксплуатации в течение определенного времени старые покрышки следует списать и заменить на новые. Если рядовой автовладелец может просто сменить шины в автосервисе и сдать их по программе утилизации, то бюджетным организациям приходится вести документацию, которая отразит соответствие всех операций требованиям безопасности дорожного движения и экономического законодательства.

Списанию подлежат шины, которые нельзя эксплуатировать в силу износа или повреждений:

- если стерт протектор и его рисунок возвышается менее чем на 1,6 мм (для легковых авто), 1 мм (для грузовиков), 2 мм (для автобусов);

- если прошел установленный срок использования или шины прошли предельно возможное количество километров;

- если на покрышке обнаружены повреждения, обнажающие корд;

- если повреждены диски и ободья колес (нарушена форма, есть видимые повреждения в виде трещин, наличествуют дефекты крепления).

Операции по списанию непригодных к использованию шин должны быть отражены в документах бухгалтерского учета. На сегодняшний день нет законодательства, в полной мере регламентирующего процесс вывода покрышек из эксплуатации, и большинство организаций либо руководствуются рекомендациями временных норм, либо самостоятельно устанавливают срок службы данных изделий.

Важно понимать, что использование изношенных или поврежденных шин опасно. Истертый протектор увеличивает тормозной путь и ухудшает управляемость автомобиля, а повреждения, затрагивающие корд, могут привести к разрыву резины на ходу и, как следствие, к аварии.

Все списанные шины должны быть сданы на утилизацию, ведь их нельзя уничтожить или захоронить с другими отходами. Для сдачи покрышек на переработку следует заключить договор с организацией, которая обеспечит пересылку резины до соответствующего завода.

У нас можно приобрести резину на любой автомобиль, а также заказать её монтаж или ошиповку. Чтобы избавиться от изношенных покрышек, сдайте их по программе утилизации, а неподходящие по сезону шины сохраните на нашем специализированном складе.

Выгодные цены на покупку автошин от компании «ШИНСЕРВИС»!

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.96 — Оборудование для обработки резины и пластмасс

Подгруппировки

Группировка 330.28.96 в ОКОФ содержит 1 подгруппировку.

- 330.28.96.10 — Оборудование для обработки резины и пластмасс и для производства продукции из этих материалов, не включенное в другие группировки

Амортизационные группы

Код 330.28.96 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 142922207 | Полуавтоматы для прессования изделий из пластмасс | 330.28.96 | Оборудование для обработки резины и пластмасс |

| 142922208 | Автоматы для прессования и литья изделий из пластмасс | ||

| 142929500 | Машины и агрегаты для резки каучука, тканей (корда) и металлокорда, заготовок и изделий из резины и резиноасбеста | ||

| 142929501 | Машины для резки каучука с гидравлическим приводом | ||

| 142929502 | Машины для резки каучука с механическим приводом | ||

| 142929503 | Машины для резки каучука с пневматическим приводом | ||

| 142929506 | Машины и агрегаты для резки заготовок и изделий из резины | ||

| 142929516 | Машины и агрегаты вырубные для заготовок резиноасбестовых изделий | ||

| 142929517 | Машины и агрегаты вырубные для отделения вентиля от ездовой камеры | ||

| 142929518 | Станки для шероховки изношенных покрышек, протекторов и камер, резинотехнических изделий и резиновой обуви, пяток вентилей | ||

| 142929519 | Линии в производстве резиноасбестовых изделий и линии в производстве регенерата | ||

| 142929032 | Оборудование смесительное, профилирующее и литьевое | ||

| 142929530 | Смесители для резиновых, резиноасбестовых, латексных смесей и клея | ||

| 142929531 | Резиносмесители | ||

| 142929532 | Латексосмесители | ||

| 142929533 | Смесители для резинового клея | ||

| 142929534 | Смесители для суспензий | ||

| 142929535 | Смесители для резиноасбестовых смесей | ||

| 142929536 | Агрегаты резиносмесительные | ||

| 142929537 | Машины и агрегаты для приготовления предполимера | ||

| 142929538 | Резиносмесители непрерывного действия | ||

| 142929540 | Вальцы для переработки резиновых и резиноасбестовых смесей и пластмасс | ||

| 142929541 | Вальцы резиноперерабатывающие | ||

| 142929542 | Вальцы для переработки пластмасс | ||

| 142929543 | Вальцы для переработки паронита и электронита | ||

| 142929544 | Агрегаты из вальцов резинообрабатывающих | ||

| 142929545 | Агрегаты из вальцов для переработки паронита и электронита | ||

| 142929546 | Агрегаты и линии на базе вальцов для переработки пластмасс | ||

| 142929547 | Приспособления для перемешивания и охлаждения резиновой смеси к вальцам | ||

| 142929550 | Машины червячные для переработки резиновых смесей и пластмасс | ||

| 142929551 | Машины одночервячные для переработки резиновых смесей | ||

| 142929552 | Машины двух- или многочервячные для переработки резиновых смесей | ||

| 142929553 | Девулканизаторы червячные | ||

| 142929554 | Прессы одночервячные для переработки пластмасс | ||

| 142929555 | Прессы двухчервячные для переработки пластмасс | ||

| 142929556 | Агрегаты на базе червячных машин для переработки резиновых смесей | ||

| 142929557 | Агрегаты АНВ (для наложения и вулканизации резиновой изоляции на кабели и провода) | ||

| 142929558 | Питатели к червячным машинам | ||

| 142929560 | Машины и агрегаты литьевые для резины и линии для приготовления резиновых смесей и клея | ||

| 142929561 | Машины литьевые червячные для резины | ||

| 142929562 | Машины литьевые плунжерные для резины и других материалов на основе каучука | ||

| 142929563 | Агрегаты литьевые для резины | ||

| 142929564 | Линии для приготовления резиновых смесей | ||

| 142929565 | Линии для приготовления резинового клея | ||

| 142929033 | Оборудование сборочное в производстве резиновых изделий | ||

| 142929580 | Станки и агрегаты для изготовления деталей покрышек | ||

| 142929581 | Станки и агрегаты для изготовления браслетов покрышек | ||

| 142929582 | Станки и агрегаты для изготовления бортовых колец покрышек | ||

| 142929583 | Станки для изготовления бортовых колец велопокрышек | ||

| 142929584 | Станки и агрегаты для изготовления крыльев покрышек | ||

| 142929585 | Станки и агрегаты для сборки протекторных колец покрышек | ||

| 142929586 | Станки для сборки и гибки вентиля ездовой камеры | ||

| 142929587 | Станки для обертки бортовых колец покрышек | ||

| 142929588 | Станки для изготовления дополнительных крыльев покрышек радиального типа (тип Р) | ||

| 142929590 | Машины и агрегаты для сборки покрышек и пневморессор | ||

| 142929591 | Станки и агрегаты для сборки покрышек (кроме велопокрышек и мотопокрышек) | ||

| 142929592 | Станки для сборки велопокрышек и мотопокрышек | ||

| 142929593 | Станки для сборки пневморессор | ||

| 142929594 | Шаблоны и барабаны к станкам для сборки покрышек | ||

| 142929595 | Питатели к станкам для сборки покрышек | ||

| 142929596 | Станки и агрегаты для наложения и прикатки протекторов |

ОКОФ: код 330.28.96

330.28.96 — Оборудование для обработки резины и пластмасс

Классификатор: ОКОФ ОК 013-2014

Код: 330.28.96

Наименование: Оборудование для обработки резины и пластмасс

Дочерних элементов: 1

Амортизационных групп: 0

Прямых переходных ключей: 61

>Нормы пробега автомобильных шин Минтранс 2019

Нормы пробега автомобильных шин от Министерства Транспорта в 2019

Нормы пробега автомобильных шин расчитаны установлены Минтрансом. Документ был утвержден 04.04.2002г., действует и сегодня, в 2018 и 2019 гг. Нормы пробега шин автотранспортных средств рассчитываются на основе среднестатистического пробега шин, снятых с эксплуатации.

В таблице представлена эксплуатационная норма пробега шин легковых автомобилей:

| N п/п | Базовая модель автомобиля | Обозначение (типоразмер) шины | Модель шины | Среднестатистический пробег шины, тыс. км |

| 1 | 2 | 3 | 4 | 5 |

| Автомобили отечественного производства и стран — членов СНГ | ||||

| 1. | ВАЗ-1111 «Ока» и модификации | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 и модификации | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» и модификации | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 и модификации | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 и модификации | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 и модификации | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 «Чайка» | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 и модификации | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 и модификации | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Москвич-2141 и модификации | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 | ||

| Автомобили зарубежного производства | ||||

| 1. | BMW различных модификаций | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet различных модификаций | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo различных модификаций | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford различных модификаций | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai различных модификаций | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda различных модификаций | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia различных модификаций | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz различных модификаций | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel различных модификаций | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB различных модификаций | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault различных модификаций | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota различных модификаций | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen различных модификаций | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo различных модификаций | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 50 |

Норма эксплуатационного пробега шин автотранспортных средств

Говоря о нормах пробега автомобильных шин, нельзя не сказать о способах их утилизации в глобальном масштабе. На сегодняшний день существует две технологии переработки автомобильных шин. Временные нормы эксплуатационного пробега шин автотранспортных средств окончились, и шины требуется утилизировать без причинения время окружающей среде. Таким образом необходимо утилизировать все шины, прошедшие нормы пробега шины для списания.

Временные нормы эксплуатационного пробега шин автотранспортных средств

Временные нормы эксплуатационного пробега шин автотранспортных средств

{kind=link}

Срок службы резины легкового автомобиля

Механическое измельчение шины

При окончании срока службы шин легковушек, необходимо их правильно утилизировать, есть несколько качественных способов. При измельчении шины получается резиновая крошка, которая используется в строительстве и промышленности. Ее добавляют при изготовлении различных покрытий, для изготовления технических изделий из резины, добавляют в кровлю, используют для изготовления железнодорожных шпал и прокладок. Измельчение шин также бывает нескольких видов:

- Бародеструкция – измельчение покрышек на крупные части и продавливание резины прессом для отделения металлокорда. Крошка получается диаметром 0,8мм.

- Обработка озоном – изношенные шины в специальной камере шины обрабатывают озоном, получается крошка диаметром 0,1 – 0,2мм.

- Криогенный метод – куски шин с высоким пробегом охлаждают и истирают в крошку.

- Измельчение взрывом.

Механическое измельчение резиновых шин считается экологическим способом переработки, но для него нужно достаточно дорогое оборудование. На сгеодняшний день способом механического воздействия на шины с высоким пробегом распространяется именно этот способ.

Химическая переработка и изменение химической структуры шины

Среди химических методов переработки шин с высоким пробегом распространены такие виды, как:

- Пиролиз – шины термически разлагаются в специальном оборудовании для получения тепловой энергии, которая применяется в металлургической промышленности.

- Сжигание или термодеструкция — в цементных печах резиновые шины заменяют топливо.

- Растворение – изношенную резину растворяют и получают сырье для химической промышленности.

Нормы пробега автомобильных шин Минтранс 2019

{kind=link}

{kind=link}

Эта технология переработки шин считается эффективной, но минус в токсичных выбросах. На производстве необходимо ставить очистительные установки, которые являются недешевыми приобретениями.

Конечно, в таком трудоемком деле, как переработка изношенных шин у данных технологий есть свои плюсы и минусы, но главное преимущество в том, что можно помочь решить экологическую проблему больших городов.

Коэффициент пробега

Коэффициент пробега предназначен для учета погрешности показаний спидометра/одометра в рассчитываемой статистике. Смена шин на другие отличного размера от штатных может повлиять как в большую, так и в меньшую сторону (обычно не более 10%). Не учесть это вам — простительно. Не учесть программе — преступление 🙂

Как рассчитывается коэффициент

показывает увеличение пробегаемоего расстояния за один оборот колеса и рассчитывается как отношение используемого диаметра колеса к оригинальному:

= (R2*25.4 + W2*H2*2/100)/(R1*25.4 + W1*H1*2/100)

где W/H R это параметры шины 185/60 R15, с индексом 1 — оригинальные, с индексом 2 — используемые

по умолчанию коэффициент равен 1. При увеличении размера шин увеличивается и коэффициент.

Например: при 15″ колесах переход от 55% к 60% резине дает прирост в 1 см клиренса и погрешности скорости и пробега около 3%.

Как задается

устанавливается в двух местах:

-

- Глобально в настройках каждого ТС

Для удобства его расчета в программу встроен шинный калькулятор

Он позволяет посчитать калькулятор не прибегая к помощи сторонних программ и сервисов. Эта возможность доступна пользователям в ПРО версии.

2. указывается к каждой топливной записи. По умолчанию подтягивается текущий действующий , заданный в настройках ТС, но в любой момент его можно уточнить через соответствующую иконку и диалог ввода уточненного значения.

В процессе создания/правки топливной записи можно подправить. записей не зависят от , указанного в настройках ТС и не изменяются при изменении в настройках ТС.

На что влияет

влияет на расчет расхода и стоимости пути периода, который закрывает запись с этим , т.е. участвует в локальной истории и попадает на графики. В глобальной истории пока не учитывается, еще обдумываю.

Пример: вот последний период расчета расхода показывает расход около 10л/100км.

Но если к записи указан , отличный от 1, например — 1.2, то рассчитанный расход уже меньше, т.к. одометр не учитывает изменение размера шин.

Стандартный способ использования — при переобувании нештаной резины — вносится в настройки ТС (или считается на месте встроенным калькулятором), при смене обратно, сбрасывается на 1.

Несколько важных замечаний про

-

- Задача использования НЕ корректировка пробега или истории ведения пробега, а учет изменения проходимого расстояния для корректировки посчитанного расхода и стоимости пути.

- Я заложил в программу дополнительные настройки для пересчета пробега при вводе — как универсальный инструмент компенсации «неродной» КПП или кривого одометра.

- Если временно у вас другая резина (например зимой или на грязевых выездах) — спидометр/одометр уже покажут с ошибкой. Так вот, одометр вносим как есть, но при помощи локального даем программе понять, что на этом участке километраж другой, и необходимо учитывать в расчете расхода .

- В программу вносится тот же пробег, что и на приборке. Он не исправляется. Просто каждая запись имеет свой , который влияет на локальные отображаемые расход и т.п.

Моя машинка, например, комплектуется с завода как 14″ (lt) так и 15″ (ltz) дисками — что там штатно? И у меня, к примеру, 14″ летом и 15″ зимой.

- Все же предполагаю, что к разным дискам у вас положена резина разного профиля — например 185/55/15 и 185/65/14 — что кстати дает погрешность в районе 2%

Учтена ли деформация шин? Давление?

- Нет. Только если вы совсем сильно уменьшили диаметр колеса — лучше внесите самостоятельно коэффициент корректировки.