Содержание

- Сборник 9.1 «Методика расчета стоимости проектных, научных, нормативно-методических, и других видов работ (услуг) на основании нормируемых трудозатрат. МРР-9.1.02-18»

- Формула расчета трудозатрат в человеко-часах

- Что такое человеко-час

- Как производятся подсчеты

- Нюансы составления расчетов

- Формулы, использующиеся при расчете

- Человеко-день

- Краткое рассмотрение основных терминов

- 3. Составление калькуляции трудозатрат и заработной платы

- Примеры и образцы смет

- Скачать примеры

- Основные принципы составления сметы

- В какой форме составляются сметные документы

- Компьютерные программы для финансовых расчетов

>Сборник 9.1 «Методика расчета стоимости проектных, научных, нормативно-методических, и других видов работ (услуг) на основании нормируемых трудозатрат. МРР-9.1.02-18»

Сборник 9.1 «Методика расчета стоимости проектных, научных, нормативно-методических, и других видов работ (услуг) на основании нормируемых трудозатрат. МРР-9.1.02-18»

Правительство Москвы

КОМИТЕТ ГОРОДА МОСКВЫ ПО ЦЕНОВОЙ ПОЛИТИКЕ В СТРОИТЕЛЬСТВЕ И ГОСУДАРСТВЕННОЙ ЭКСПЕРТИЗЕ ПРОЕКТОВ

МОСКОВСКИЕ РЕГИОНАЛЬНЫЕ РЕКОМЕНДАЦИИ

Глава 9

ДОПОЛНИТЕЛЬНЫЕ И СОПУТСТВУЮЩИЕ РАБОТЫ

Сборник 9.1

Методика расчета стоимости проектных, научных, нормативно-методических, и других видов работ (услуг) на основании нормируемых трудозатрат

МРР-9.1.02-18

Введение

Настоящий Сборник 9.1 «Методика расчета стоимости проектных, научных, нормативно-методических и других видов работ (услуг) на основании нормируемых трудозатрат. МРР-9.1.02-18» (в дальнейшем Методика) разработана в соответствии с государственным заданием.

Настоящая Методика предназначена для применения государственными заказчиками, проектными и другими заинтересованными организациями при расчете начальных (максимальных) цен контрактов и определении стоимости проектных, научных, нормативно-методических и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы и для которых отсутствуют нормативно-методические документы по ценообразованию.

При разработке Методики использовались следующие нормативно-методические документы:

— Гражданский кодекс Российской Федерации;

— Московские региональные рекомендации. Глава 4 «Архитектурно-строительное проектирование. Основные проектные работы»;

— Сборник 1.1 «Общие указания по применению Московских региональных рекомендаций. МРР-1.1-16».

1. Общие положения

1.1. Настоящая Методика является составной частью Единой нормативной базы МРР.

1.2. При определении стоимости работ на основании настоящей Методики также следует руководствоваться положениями сборника 1.1 «Общие указания по применению Московских региональных рекомендаций. МРР-1.1-16».

1.3. Приведение базовой стоимости работ, определенной в соответствии с настоящей Методикой, к текущему уровню цен осуществляется путем применения коэффициента пересчета (инфляционного изменения), утверждаемого в установленном порядке.

1.4. К основным видам работ (услуг), стоимость которых рассчитывается на основании нормируемых трудозатрат в соответствии с настоящей Методикой, относятся:

— проектные работы и работы градостроительного проектирования, для которых отсутствуют нормативно-методические документы по ценообразованию в проектировании, либо стоимость которых в соответствии с «Общими указаниями по применению Московских региональных рекомендаций. МРР-1.1-16» и другими сборниками МРР рекомендовано определять по нормируемым трудозатратам;

— разработка градостроительной документации и документов территориального планирования, для определения стоимости разработки которых отсутствуют нормативно-методические документы;

— разработка научно-исследовательской и нормативно-методической документации;

— проведение маркетинговых исследований.

1.5. Для расчета базовой цены нормируемые трудозатраты приняты для пятидневной с двумя выходными 40-часовой рабочей недели (статьи 91, 100 ТК РФ).

1.6. Базовые цены, рассчитываемые на основании Методики, учитывают затраты, перечисленные в пункте 3.3 МРР-1.1-16.

1.7. Базовыми ценами, рассчитываемыми на основании Методики, не учитываются следующие сопутствующие расходы:

— командировочные и транспортные расходы, связанные с выполнением работ вне места нахождения организации-исполнителя;

— расходы по оплате услуг организаций по переводу с иностранного и на иностранный язык проектной и справочно-методической документации;

— расходы на международные и междугородние телефонные переговоры, а также международные и междугородние почтово-телеграфные отправления, связанные с выполнением работ;

— расходы по оплате счетов согласующих и проводящих экспертизу организаций по работам, выполняемым в установленном порядке или по поручению заказчика в случае, если данные услуги не входят в перечень документов, выдаваемых заявителям без взимания платы;

— расходы по изготовлению по просьбе заказчика дополнительных экземпляров разработанной документации сверх обязательного количества экземпляров;

— расходы по оплате счетов за работу в архивах, музеях, библиотеках, БТИ и др.;

— расходы по оплате счетов организаций, предоставляющих данные о транспортных потоках, климатических условиях и фоновых концентрациях загрязняющих веществ.

1.8. При определении стоимости работ на основании базовых цен, рассчитанных по данной Методике, коэффициенты, учитывающие усложняющие (упрощающие) факторы выполнения работ, не применяются.

1.9. Сокращение сроков выполнения работ относительно нормативных (если такое требование оформлено в установленном порядке) учитывается применением корректирующих коэффициентов, значения которых приведены в таблице 4.1 МРР-1.1-16.

2. Методика расчета стоимости работ

2.1. Стоимость выполнения работы рассчитывается на основе базовой цены. Базовая цена работы рассчитывается на основании нормируемых трудозатрат по формуле:

|

, |

(2.1) |

где

— базовая цена работы (тыс.руб.);

— базовая среднедневная единичная выработка одного непосредственного исполнителя (тыс.руб.);

— общая продолжительность выполнения работы по календарному плану (дни);

— общая численность непосредственных исполнителей (чел.);

— коэффициент, учитывающий степень участия исполнителей различной квалификации в разработке (коэффициент квалификации-участия).

2.2. Базовая среднедневная единичная выработка рассчитывается по формуле:

|

, |

(2.2) |

где

— базовая среднедневная заработная плата (принимается в соответствии с пунктом 2.3);

Р — уровень рентабельности (принимается Р=10%);

— коэффициент, учитывающий долю зарплаты в себестоимости (принимается =0,4).

2.3. Базовая среднедневная заработная плата принимается исходя из базовой нормативной среднемесячной заработной платы в размере 12406 руб./мес. и усреднённого количества рабочих дней в месяце в размере 22 дня и составляет 564 руб./дн.

2.4. С учетом указанных в пунктах 2.2 и 2.3 значений базовой среднедневной заработной платы, рентабельности и коэффициента, учитывающего долю зарплаты в себестоимости, и используя формулу 2.2, рассчитывается базовая среднедневная единичная выработка:

руб./дн.

2.5. Коэффициент, учитывающий степень участия исполнителей различной квалификации в разработке (), рассчитывается по формуле:

|

, |

(2.3) |

где

— индекс квалификации непосредственных исполнителей (принимается по таблице 2.1);

— численность исполнителей одинаковой квалификации (чел);

— фактическое время работы исполнителей одинаковой квалификации (дни).

Таблица 2.1.

Таблица 2.1

|

Наименование должностей |

Индекс квалификации непосредственных исполнителей |

|

|

Начальник мастерской, отдела, отделения, лаборатории |

2,25 |

|

|

Комплексный главный архитектор проекта (ГАП), комплексный главный инженер проекта (ГИП) — руководитель проекта, главный научный сотрудник |

2,00 |

|

|

Заместитель начальника мастерской, отдела, отделения, лаборатории |

1,80 |

|

|

Главный архитектор проекта (ГАП), главный инженер проекта (ГИП), заведующий сектором, ведущий научный сотрудник |

1,60 |

|

|

Главный специалист, старший научный сотрудник |

1,32 |

|

|

Руководитель группы, заведующий группой |

1,30 |

|

|

Ведущий специалист (архитектор, инженер, экономист), научный сотрудник |

1,00 |

|

|

Архитектор (инженер, экономист, специалист) I категории, младший научный сотрудник |

0,90 |

|

|

Архитектор (инженер, экономист, специалист) II категории |

0,75 |

|

|

Архитектор (инженер, экономист, специалист) III категории |

0,65 |

|

|

Архитектор (инженер, экономист, специалист) |

0,60 |

|

|

Техник |

0,45 |

Приложение

Таблица 1. Пример расчета коэффициента квалификации-участия

Таблица 1

|

Наименование должностей исполнителей |

Факти- ческое время участия исполни- теля в работе, дни |

Общая продолжи- тельность выпол- нения работы, дни |

Числен- ность исполни- телей одинаковой квалифи- кации, чел. |

Индекс квалифи- кации непосред- ственных исполни- телей |

Коэффициент квалификации-участия (гр3:гр4хгр5хгр6)/ /гр5 |

|

|

Начальник мастерской |

2,25 |

0,169 |

||||

|

Главный архитектор проекта |

1,60 |

0,200 |

||||

|

Главный специалист |

1,32 |

1,188 |

||||

|

Ведущий специалист |

1,00 |

1,100 |

||||

|

Архитектор I категории |

0,90 |

0,788 |

||||

|

Техник |

0,45 |

0,304 |

||||

|

Итого |

= =0,469 |

Таблица 2. Пример расчета базовой цены работ

Таблица 2

|

Базовая средне- месячная норма- тивная зарплата исполни- телей, руб. |

Коли- чество рабочих дней в месяце, дни |

Базовая средне- дневная зарплата испол- нителей, руб. (гр.2/гр.3) |

Удельный вес зарплаты в себесто- имости работ, |

Рента- бель- ность, Р |

Базовая средне- дневная единич- ная выра- ботка, руб. (гр.4х х(1+гр.6))/ /гр.5 |

Общая продол- житель- ность выпол- нения работы, дни |

Числен- ность испол- нителей, чел. |

Коэффи- циент квали- фикации (участия) |

Базовая цена, руб. (гр.7х гр.8х хгр.9хгр.10) |

|

|

40% |

10% |

0,469 |

232774,08 |

Стоимость выполняемых работ в текущих ценах определяется по формуле (4.1) «Общих указаний по применению Московских региональных рекомендаций. МРР-1.1-16» и составляет:

= 232774,08 х 3,739 = 870342,29 руб.,

где =3,739 — коэффициент пересчета (инфляционного изменения) базовой стоимости работ градостроительного проектирования, осуществляемых с привлечением средств бюджета города Москвы, в уровень цен IV квартала 2018 года (согласно приложению к приказу Москомэкспертизы N МКЭ-ОД/17-71 от 19.12.2017).

Электронный текст документа

подготовлен АО «Кодекс» и сверен по:

официальный сайт

Мэра и Правительства Москвы

Формула расчета трудозатрат в человеко-часах

Одна из главных задач каждого производственного предприятия – увеличение производительности трудовой деятельности и оптимизация временных затрат на рабочий процесс. Именно поэтому каждый сотрудник бухгалтерского отдела должен знать, как считать человеко-часы. Для того чтобы получить эти экономические показатели, применяются специальные формулы, которые будут рассмотрены ниже.

Продуктивное использование времени, предназначенное для определенного производственного процесса – позволяет оптимизировать трудовую деятельность каждого сотрудника на предприятии. С помощью специальных формул можно вывести временные затраты, которые понадобятся сотруднику, чтобы справиться с поставленной задачей.

Произведя подобные расчеты, можно не только выявить оперативность своих работников, но и значительно увеличить показатели эффективности трудового процесса.

Это означает, что подобный подход позволит увеличить производительность предприятия. Именно для этого в экономической науке были разработаны формулы «человеко-часы» и «человеко-дни».

Для оптимизации производственного процесса и получения большей выгоды необходимо рассчитывать количество затраченных на производство одной единицы человеко-часов

Что такое человеко-час

Для начала давайте рассмотрим, что такое человеко-часы? С помощью этого термина обозначается экономическая единица, которая равняется одному часу труда N-го сотрудника. С помощью этой единицы рассчитывается временной отрезок или количество служащих, требующихся для осуществления определенной производственной задачи.

Как производятся подсчеты

Сложение человеко-часов дает возможность осуществить оценку требующихся финансовых вложений, для оплаты трудовой деятельности работников компании. Нередко человеко-часы используются для установки сроков выполнения обязательств во время проектирования определенных задач, ставящих руководство в жесткие ограничения по времени.

Данные цифры используются при составлении отчетной документации для налоговой инспекции, Пенсионного Фонда и учреждений, осуществляющих социальную и правовую защиту населения. Помимо этого, каждое предприятие предоставляет подробные сведения о затраченных человеко-часах в «Росстат». При составлении подобной документации используется форма «П-4», которая наглядно отображает проводимые расчеты.

Нюансы составления расчетов

Давайте рассмотрим примеры расчета человеко-часов. Для того чтобы получить необходимый показатель, следует сложить время трудовой деятельности определенного сотрудника. Следует отметить, что суммируются не только часы, что были потрачены на рабочий процесс как на территории организации, так и за её пределами. Таким образом, при составлении расчетов показателей трудовой деятельности, учитываются командировки, трудовая занятость на совмещаемой должности (в этом же предприятии), а также сверхурочные.

В подобные расчеты не следует включать:

- Дни, что пропущены сотрудником, по причине болезни.

- Производственные простои (дни или часы, когда сотрудник не занимался своими прямыми должностными обязанностями, в силу обстоятельств, на которые он не имел возможности повлиять).

- Время, проведенное в отпуске (не учитывается и отпускное время по инициативе руководства предприятия).

- Отгулы, предоставляемые кормящим матерям.

Также не учитываются те часы, на которые сокращается трудовой день сотрудников определенных организаций согласно с указами, прописанными в законодательстве Российской Федерации. При расчетах не учитываются прогулы и другие различные факторы неявки персонала на место трудовой деятельности.

Данный показатель используется бухгалтерией и отделом статистики предприятия и указывает на продолжительность нахождения одного человека на рабочем времени

Формулы, использующиеся при расчете

При составлении расчета затраченных человеко-часов используются специальные экономические формулы. Самая простая формула расчета трудозатрат в человеко-часах: Ч = К * Т. Давайте разберем, что означает данная формула. С помощью буквы «Ч» обозначаются, человеко-часы. Вместо буквы «К» подставляется количество работников в организации. «Т» — единица времени, использующаяся в расчетах. Для того чтобы упростить расчет трудозатрат, в роли единицы времени лучше всего использовать часы.

Пример расчётов

Человеко-дни – дни, отработанные персоналом компании. Человеко-день считается отработанным независимо от фактической протяженности трудового дня. То есть, если сотрудник явился вовремя и своевременно начал исполнение своих должностных обязанностей, человеко-день должен быть засчитан.

Давайте на примере рассмотрим, как посчитать человеко-часы за месяц трудовой деятельности. В качестве наглядного примера будет использована организация, в штате которой находится тридцать сотрудников. Продолжительность одного трудового дня составляет восемь часов. Все необходимые расчёты будут составляться на сентябрь этого года. Для того чтобы получить человеко-часы за месяц, необходимо произвести умножение количества сотрудников, продолжительность одного трудового дня и количество рабочих дней в конкретном месяце: «30*8*21=5040».

Однако, при заполнении документации отправляемой в «Росстат», главный бухгалтер предприятия осуществляет гораздо более сложные вычисления. Для получения правдивых данных необходимо учитывать время, потраченное на командировки и внеурочную трудовую деятельность. Помимо этого, вычитывается тот временной промежуток, что не предназначен для учета.

Давайте рассмотрим тот же производственный пример, но в данном случае, два из тридцати сотрудников проводят на своем рабочем месте всего четыре часа. При этом в рассматриваемом примере мы будем учитывать, что один из сотрудников посреди рабочего месяца вышел в отпуск и отработал всего восемнадцать дней:

Для начала необходимо вычислить человеко-часы, для работников, которые находятся на своем рабочем месте полный рабочий день — 27*8*21=4536. После этого необходимо произвести отдельные расчеты трудозатрат сотрудников, проводящих на своем рабочем месте по четыре часа ежедневно — 2*4*21=168. Затем следует составить расчет для сотрудника, который посреди рабочего месяца ушел в отпуск – 144. Полученные произведения следует суммировать, для получения результата — 4536+168+144=4848.

Полученный результат является суммой трудозатрат всех работников организации за вышеуказанный месяц.

Расчет человеко-часов может усложняться, если работники выходят не на полный рабочий день

Человеко-день

Данный термин является обозначением подобной величины с человеко-часами. В конкретном примере, единицей времени трудовой деятельности является один стандартный трудовой день. При использовании в расчетах человеко-дней не учитывается средняя длина рабочего дня, даже в том случае, когда цифры значительно превышают установленные законодательством восемь часов. Следует отметить, что в экономической сфере человеко-часы являются более точной единицей в сравнении с человеко-днем.

Как составлять расчеты

При составлении расчетов по формуле человеко-дней не учитываются неуважительные причины неявки на трудовое место. Это означает что прогулы, неявки и отсутствие на своем рабочем месте длиннее трех часов — считаются полноценным пропуском. Давайте рассмотрим, как рассчитываются человеко-дни. В использующихся при расчетах формулах, которые применяются в бухгалтерии, подразумевается следование четкому порядку действий:

- Для того чтобы получить результат отчетного месяца, необходимо умножить количество отработанных человеко-часов, каждым работником на сумму рабочих дней в рассматриваемом месяце.

- Полученные цифры суммируются, для того, чтобы получить результат человеко-часов за отчетный месяц.

- После этого, полученная сумма разделяется на восемь, так как согласно Трудовому Кодексу данное время является полноценным рабочим днем.

- Полученная цифра приходится показателем «человеко-день».

Данная единица используется при вычислении показателя временных фондов. С помощью именно этого показателя определяется количество отработанных дней, явок, неявок и целодневных простоев. С помощью подобных значений составляется статистика, на основе которой проводится экономический анализ. Подобному анализу подвергаются не только определенные предприятия, но и различные отрасли.

Краткое рассмотрение основных терминов

Ниже мы предлагаем ознакомиться с терминами, которые применялись при составлении расчетов, приведенных выше.

Отработанные дни

Отработанный день – время, затраченное каждым сотрудником на выполнение своих должностных обязанностей. Независимо от фактической протяженности производственного дня, день считается отработанным, если работник своевременно явился на свое рабочее место.

Помимо вышеперечисленного, к этому значению прибавляется время, что сотрудник пробыл в служебной поездке, находился в наряде или совмещал несколько должностей на территории предприятия.

Чтобы подсчет человеко-часов был точным, необходимо вести табель рабочего времени

Явки

Под термином «явки» подразумевается общий результат сложения отработанных дней и целодневных простоев. Термин довольно прост для понимания.

Неявки

Под термином «неявки» следует понимать тот отрезок времени, в течение которого определенный работник отсутствовал на своем рабочем месте. Существует множество различных причин неявки на свое рабочее место как уважительных, так и неуважительных. Единственное исключение из этого правила, случаи, связанные с производственными простоями.

Уважительные причины – отпуск, отпуск по беременности и родам, учебные отпуска, болезни и другие неявки, разрешенные на законодательном уровне. К ним относится выполнение военных или гражданских обязанностей. Помимо этого, к уважительным причинам неявки на свое рабочее место являются некоторые личные причины. Однако в данном случае необходимо предварительное согласование с администрацией предприятия.

Иногда данный список значительно расширяется. Нередко к уважительным причинам относят трудовые забастовки или массовые неявки на свое рабочее место.

К отсутствию на рабочем месте без уважительной причины причисляются – прогулы, неявка на территорию организации в течение более трех часов с начала трудовой смены. Помимо этого, к неуважительным причинам неявок относится недопущение к рабочему процессу при имеющихся объективных причинах.

Производственные простои

Целодневный простой – рабочий день, на протяжении которого, сотрудником не исполняются свои прямые должностные обязанности из-за влияния различных факторов, на которые он не может повлиять. К таким простоям относятся различные неисправности производственного оборудования или отключение электроэнергии на территории предприятия. В данный момент, работник может как находиться на своем рабочем месте, так и отсутствовать, предварительно уведомив администрацию.

Оценка эффективности трудового времени – задача принципиально важная

Трудочасы

Трудочас – время, проведенное сотрудником, не имеющим необходимой квалификации на определенном рабочем месте. Количество трудочасов в одной неделе составляет минимум сорок часов (при учете, что на рассматриваемом предприятии установлен стандартный восьмичасовой рабочий день). Расчет оплаты трудовых часов производится согласно текущему закону, указанному в Трудовом Кодексе. При помощи трудочасов рассчитывается оплата труда персонала, не имеющего необходимой квалификации.

3. Составление калькуляции трудозатрат и заработной платы

- •Министерсво образования и науки украины

- •Практическое занятие № 1

- •1. Задание на практическое занятие.

- •2. Определение количества транспортных средств при монтаже конструкций с приобъектного склада.

- •3. Определение количества транспортных средств при монтаже конструкций с «колес».

- •3.1. Определение количества транспортных средств при монтаже конструкций с «колес» маятниковым способом.

- •3.2. Определение количества транспортных средств при монтаже конструкций с «колес» челночным способом.

- •3.3. Определение количества транспортных средств при монтаже конструкций с «колес» получелночным способом.

- •Литература

- •Практическое занятие № 2

- •2. Определение объемов работ при разработке грунта в траншеях.

- •3. Составление калькуляции затрат труда и заработной платы.

- •4. Расчет производительности ведущей машины.

- •5. Расчет технико-экономических показатедей.

- •2.Подсчет объемов работ кирпичной кладки.

- •3. Составление калькуляции трудозатрат и заработной платы

- •4.Технико-экономические показатели

- •Литература

- •2.Подсчет объемов работ при устройстве монолитных железобетонных фундаментов.

- •3. Составление калькуляции трудозатрат и заработной платы

- •4.Технико-экономические показатели

- •Литература

- •2. Составление спецификации монтажных элементов.

- •3. Составление калькуляции затрат труда и заработной платы.

- •4. Расчет технико-экономических показателей.

- •Литература

- •Ресурсные элементные сметные нормы

- •Группа 17 Разработка грунта с погрузкой на автомобили-самосвалы экскаваторами с ковшом вместимостью 0,5 –1 м3

- •Группа 71 Засыпка траншей и котлованов бульдозерами

- •Группа 164 Разработка грунта вручную в траншеях глубиной до 2 м без креплений с откосами

- •Ресурсные элементные сметные нормы

- •Группа 7 Кладка перегородок

- •Ресурсные элементные сметные нормы

- •Ресурсные элементные сметные нормы

- •Группа 6 Установка колонн двухветвевых цельных в стаканы фундаментов

- •2.4 Балки, ригели и перемычки Группа 9 Укладка балок в одноэтажных зданиях и сооружениях

- •Группа 12 Установка в одноэтажных зданиях стропильных и подстропильных балок и ферм

- •2.5 Плиты покрытий и перекрытий Группа 13 Укладка плит покрытий одноэтажных зданий и сооружений, панелей оболочек, плит типа»п»

- •Методические указания к выполнению практических занятий по курсу: «Технология строительного производства»

Примеры и образцы смет

Важнейшей стадией проекта является составление и последующее заполнение сметы. Это делается на завершающей стадии подготовки к его внедрению. Опираясь на подготовленный финансовый документ, составляется календарный план реализации начинания, графики поставок необходимых материалов и оборудования. Рассмотрим далее примеры смет и как составить их правильно.

Скачать примеры

Смета представляет собой финансовый документ, в который включены цены всех исполняемых работ и необходимых инструментов и материалов. Кроме того, в нее всегда вносят накладные расходы (около 15% от общей суммы), непредвиденные затраты (2%) и прибыль подрядной организации (10-15%).

- Образец сметы на строительно-отделочные работы.

- Пустой бланк сметы на строительно-отделочные работы.

- Локальная смета.

- Объектный сметный расчет (xls).

- Сводный сметный расчет (xls).

- Бланк локальный сметный расчет (Форма-4).

Основные принципы составления сметы

Обычно расчетами занимается организация, которая будет выполнять работы. Все свои действия она обязательно согласует с заказчиком. Чем детальней описаны все процессы и материалы (вплоть до количества и марки шурупов), тем лучше. Однако нередко на практике используется упрощенный вариант, где указываются только основные виды работ, единицы измерения, количество, расценки и стоимость процессов.

Пример сметы на работы по ремонту комнаты в квартире в упрощенном варианте:

| № п/п | Название работ | Единицы измерения | Количество | Расценка за 1 единицу | Стоимость работ |

|---|---|---|---|---|---|

| 1 | Демонтаж перегородок | кв.м. | 50 | 350 | 17500 |

| 2 | Демонтаж двери балконной | шт. | 1 | 1100 | 1100 |

| 3 | Установка перегородок (пеноблоки) | кв.м. | 50 | 600 | 30000 |

| 4 | Штукатурка стен и перегородок | кв.м. | 200 | 200 | 40000 |

| 5 | Шпаклевка двойная, грунтовка и окраска подготовленных поверхностей | кв.м. | 200 | 3000 | 34000 |

| 6 | Установка двери балконной | шт. | 1 | 270 | 3000 |

| 7 | Штукатурка откосов (оконных и дверных) | кв.м. | 16 | 250 | 4320 |

| 8 | Облагораживание откосов (шпаклевка, грунтовка, покраска) | кв.м. | 16 | 4000 | |

| Итого по смете | 133920 | ||||

Такой образец сметы применим для составления расчетов проектов небольшого масштаба, при этом внесенные данные при необходимости легко можно скорректировать по согласованию с заказчиком. Здесь не расписано точно, сколько мешков шпаклевки или банок краски требуется для выполнения необходимых работ. Стороны договариваются о цене за единицу измерения и общей стоимости, а детали (закупка материалов, транспортные расходы, вывоз строительного мусора) берет на себя исполнитель.

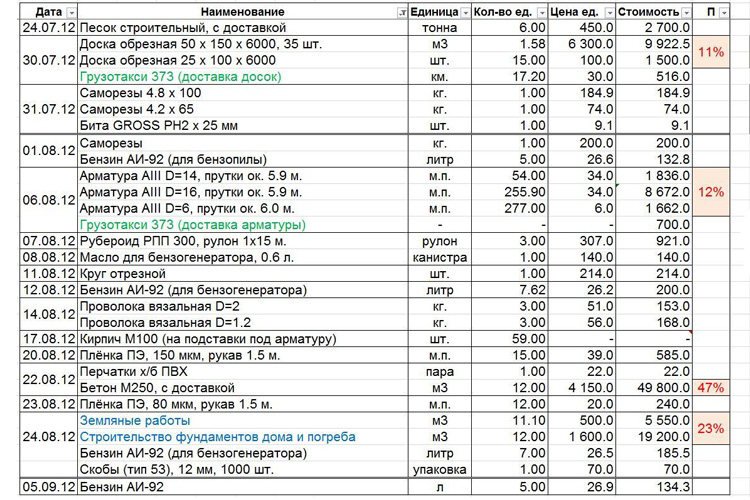

Рассмотрим пример сметы, составленной с использованием другого метода. В этом случае расписаны все необходимые ресурсы для выполнения работ в разрезе каждого этапа.

По просьбе заказчика сметчик или подрядная организация может подготовить несколько вариантов смет с учетом различных составляющих (марка, цена и количество материалов, объем работ, количество и технические показатели используемого оборудования, количество рабочих).

В какой форме составляются сметные документы

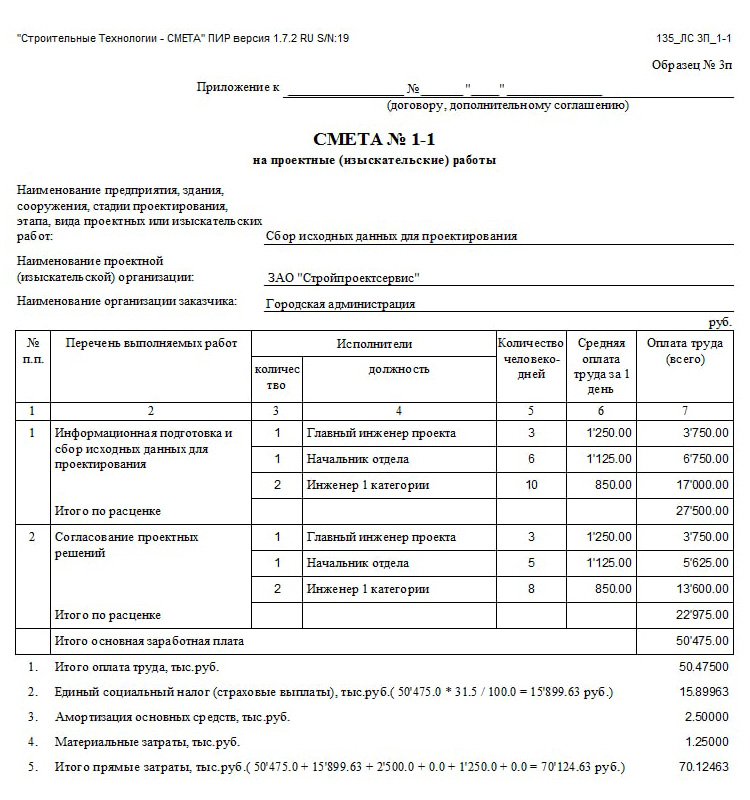

Для различных видов работ применяются разные формы составления финансовых документов. Обратим внимание на пример сметы ПИР (проектно-изыскательских работ), которая составлена в соответствии с формой 3п. Она является приложением к договору между сторонами, стоимость здесь определяется по трудозатратам. Смета формы 3п используется для расчета стоимости научно-исследовательских, проектных, инженерно-экологических, инженерно-изыскательских работ.

Нередко такие сметные расчеты состоят из двух таблиц. В первой производится определение уровня трудозатрат, а во второй – калькуляция стоимости проведенной работы. Себестоимость работ пропорциональна времени, потраченному на выполнение всех процессов, и оплате труда проектировщиков. Вторая таблица также может включать в себя другие затраты, например, амортизацию, расходы на перевозку материалов и командировки, материальные затраты.

Для строительных работ предусмотрены другие формы смет:

Для строительных работ предусмотрены другие формы смет:

- Локальная готовится на отдельный вид производимых работ, в ней принимаются во внимание расходы на отдельно взятые участки строительных или ремонтных работ.

- Объектная формируется в рамках одного объекта, объединяя в себе все локальные сметы и их расчеты, относящиеся к данному объекту. Ее корректировка производится на основании данных рабочей документации.

- Сводный сметный расчет базируется на объектных сметах и характеризует общую итоговую стоимость возведения сооружения или здания.

Если нет возможности составить точную смету по причине того, что нет полной ясности по спецификации применяемых материалов или в проект еще будут вноситься изменения, то могут составляться локальные и объектные сметные расчеты. Также часто используются сметы, составленные по форме КС-2 (акт о приемке исполненных работ) и КС-3 (справка о затратах и стоимости исполненных работ).

От некоммерческих организаций, в том числе бюджетных, законодательство требует ежегодного составления сметы о доходах и расходах.

Компьютерные программы для финансовых расчетов

В наше время разработано множество программных продуктов, с помощью которых можно составлять различные финансовые документы. С определенной долей условности их можно разбить на две группы:

- Бесплатные. Их можно свободно найти в интернете, на тематических сайтах. Такие программы имеют минимальный функционал, позволяют выполнить наиболее простые расчеты и не имеют функции обновления нормативных баз.

- Профессиональные. Используются специалистами и требуют приобретения программного и сервисного продукта. Наиболее популярными и функциональными считаются «Смета.ру», «ГРАНД Смета», «1С:Подрядчик», «Турбосмета» и др.

Однако и в привычной всем программе Microsoft Excel тоже можно без труда составить шаблон сметы для реализации необходимого проекта.

Для заполнения сметы достаточно подставить необходимые показатели в созданный бланк, все вычисления будут проведены автоматически.

Если проект требует выполнения большого объема различных работ и внушительных вложений, то не стоит браться за такие серьезные расчеты самому, не имея специальных знаний. Лучше обратиться к специалистам, которые владеют современными технологиями производства и текущей ситуацией на рынке строительных материалов. Они смогут дать объективную картину по величине ожидаемых затрат и предложить варианты по ее возможной оптимизации. Сэкономив на услугах сметчика, можно потерять больше и вообще не реализовать свой замысел.