Содержание

- «Новые нормы выдачи спецодежды для строителей»

- Нормы выдачи спецодежды в строительной отрасли

- Общие положения

- Типовые нормы

- Специальная одежда

- Специальная обувь

- Средства индивидуальной защиты

- Другие средства защиты

- Порядок использования средств индивидуальной защиты

- Учет средств индивидуальной защиты

- О чем пойдет речь

- Законодательное регулирование

- Типовые нормы выдачи СИЗ

- Сквозные профессии и общие критерии выдачи

- Отраслевые правила

- Нормы выдачи спецодежды Малярам

«Новые нормы выдачи спецодежды для строителей»

Новые нормы выдачи спецодежды для строителей

Минздравсоцразвития России разработало новые Нормы бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты работникам строительной сферы. На что следует обратить внимание руководителям и бухгалтерам строительных организаций в связи с изданием данного документа?

В Минюсте России 16 октября 2007 г. был зарегистрирован Приказ Минздравсоцразвития России от 16.07.2007 № 477. Этим Приказом утверждены новые Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах с вредными и (или) опасными условиями труда, а также выполняемых в особых температурных условиях или связанных с загрязнением (далее — Типовые нормы). Документ вступает в силу по истечении 10 дней с момента официального опубликования.

До этого выдача спецодежды работникам строительной сферы регламентировалась Типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах, которые были утверждены Постановлением Минтруда России от 25.12.1997 № 66 (далее — Типовые отраслевые нормы).

Если сравнить два этих документа, можно отметить ряд существенных отличий.

Изменения в Типовых нормах выдачи спецодежды

В Типовых нормах появились должности строителей, которым бесплатно выдается спецодежда, но которые не были упомянуты в Типовых отраслевых нормах. Например, в перечне должностей и профессий появились должности аккумуляторщиков, вулканизаторщиков, газорезчиков, машинистов перегружателей и тепловозов, стропальщиков, токарей, слесарей по ремонту автомобилей и дорожно-строительных машин и тракторов. Если раньше в Типовых отраслевых нормах было выделено 84 группы строительных профессий и должностей, то в Типовых нормах их 92. Причем такое увеличение произошло не за счет раздробления прежней классификации, а в основном из-за включения в перечень новых должностей и профессий строителей.

В Типовых нормах намного больше наименований средств индивидуальной защиты, чем в Типовых отраслевых нормах. Практически все работники, занятые в строительстве, смогут бесплатно получить гораздо больше спецодежды, чем раньше.

Для маляров предусмотрена выдача прорезиненных фартуков. Арматурщикам планируется дополнительно выдавать фартуки брезентовые и нарукавники. Кровельщикам надо дополнительно (сверх ранее предусмотренной спецодежды) выдавать кожаные ботинки и пояса предохранительные. Газосварщиков нужно дополнительно обеспечить защитными очками или защитным щитком, наколенниками и респиратором, а каменщиков — защитными очками.

Многим строителям дополнительно положены жилеты сигнальные второго класса защиты. Для некоторых специальностей уточнено, что выдаются сигнальные костюмы или комбинезоны третьего класса защиты. Все это должно способствовать уменьшению несчастных случаев на производстве.

В Типовых отраслевых нормах предусматривалось, что строителям при выполнении отдельных видов работ вместо одних видов спецодежды нужно выдавать другие. В Типовых нормах во многих случаях предусматривается не замена одной спецодежды на другую, а выдача дополнительных средств индивидуальной защиты.

В частности, если землекопы работают с виброинструментом, им дополнительно (а не взамен, как раньше) выдаются рукавицы антивибрационные. Изолировщики на гидро- и теплоизоляции, выполняющие горячие работы или работы в мокром грунте, брезентовый костюм получают не вместо хлопчатобумажного комбинезона, а дополнительно к нему.

Для некоторых видов строительных работ в Типовых нормах полностью изменен перечень видов средств индивидуальной защиты. Например, раньше землекопам при выполнении работ на мокром грунте полагались дополнительно только брезентовые брюки. Теперь им при таких работах выдаются костюмы водозащитные, сапоги резиновые с меховыми чулками, рукавицы комбинированные или перчатки с полимерным покрытием.

Раньше для многих строительных должностей в Типовых отраслевых нормах не было предусмотрено достаточного количества видов зимней одежды. Теперь практически все рабочие-строители в зимнее время должны обеспечиваться утепленными куртками или костюмами, а также перчатками морозостойкими с шерстяными вкладышами. А дорожным рабочим зимой полагается и шапка-ушанка

В Типовых нормах уточняется, что многим рабочим строительных специальностей на зимнее время следует выдавать валенки не простые, а с резиновым низом. Хотя вместо валенок можно выдавать ботинки кожаные утепленные.

Сроки носки зимней специальной одежды и обуви устанавливаются в годах в зависимости от климатических поясов. Прежде такие сроки были утверждены Постановлением Минтруда России от 31.12.1997 № 70 (далее — Постановление № 70). В этом документе приведен также список регионов, входящих в тот или иной климатический пояс.

Теперь сроки носки зимней спецодежды для строителей приведены непосредственно в Типовых нормах. Но регионы, входящие в климатические пояса, перечислены в Постановлении № 70.

В связи с тем, что в Типовых нормах расширился список зимней спецодежды и спецобуви, в таблицу, где указаны сроки их носки, внесены изменения. Так, в новой таблице уже не упоминаются куртка и брюки лавсано-вискозные на утепляющей прокладке. Взамен них введена новая позиция — костюм для защиты от пониженных температур из смешанных или шерстяных тканей. В таблице появились новые виды зимней спецодежды и спецобуви — костюм зимний для сварщиков, ботинки и сапоги кожаные утепленные, в том числе с жестким подноском. Сроки носки для любой зимней спецодежды и спецобуви зависят не от вида одежды или обуви, а от климатических поясов (см. таблицу).

Таблица. Сроки носки зимней спецодежды и спецобуви

(в годах)

|

Средство индивидуальной защиты |

Климатические пояса |

||||

|

Особый |

|||||

|

Зимняя спецодежда |

2,5 |

1,5 |

1,5 |

||

|

Зимняя спецобувь |

2,5 |

||||

Руководители и специалисты (инженер по охране труда, мастер, прораб и др.) теперь выделены в отдельный раздел, который размещается в самом конце перечня. К списку таких специалистов добавилась новая профессия — геодезист. Руководителям и специалистам согласно Типовым нормам полагается намного больше специальной одежды, чем раньше. Кроме прежних средств индивидуальной защиты им теперь положены кожаные ботинки, резиновые сапоги, защитные очки и сигнальный жилет третьего класса защиты. В зимнее время руководителям и специалистам дополнительно нужно выдавать не только утепленную куртку, но также брюки на утепляющей прокладке либо утепленный костюм, перчатки морозостойкие с шерстяными вкладышами.

Работодатель в случае производственной необходимости вправе заменить один вид спецодежды или спецобуви на другой. Раньше об этом говорилось в п. 5 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, которые утверждены Постановлением Минтруда России от 18.12.1998 № 51 (далее — Правила). Теперь возможность выбора тех или иных средств индивидуальной защиты работников предусмотрена непосредственно в Типовых нормах.

Так, комбинезон для многих работников-строителей можно заменить на костюм сигнальный, а костюм брезентовый (или комбинацию брезентовых брюк с хлопчатобумажной курткой, или костюм хлопчатобумажный) — на защитный костюм из смешанных тканей. Вместо рукавиц брезентовых или комбинированных для строителей можно приобретать перчатки с полимерным покрытием.

Ботинки кожаные можно заменить на сапоги кожаные, а в некоторых случаях — на сапоги резиновые. И наоборот, сапоги резиновые — на кожаные ботинки либо сапоги. Причем в отношении специальной обуви почти везде уточняется, что она должна быть с жестким подноском.

При замене одного вида спецодежды на другой работодателю нужно обращать внимание на нюансы, отмеченные в Типовых нормах. Например, для землекопов, занятых работами по проходке, кожаные ботинки заменяются на резиновые сапоги только при условии, что эти сапоги будут снабжены меховыми чулками.

В отдельных случаях изменились сроки носки и количество средств индивидуальной защиты, которые положено выдавать строителям.

Для некоторых строителей увеличилось количество выдаваемой спецодежды. Например, каменщикам и некоторым другим строителям раньше выдавались защитные рукавицы или перчатки по 6 пар на год. Теперь им положено по 12 пар рукавиц или перчаток на год. Лепщикам архитектурных деталей также будут выдавать больше рукавиц или перчаток: если раньше 4 пары на год, то теперь — 12 пар.

Для кессонщиков-слесарей и кессонщиков-электромонтажников уменьшился срок носки брезентовых костюмов. Если раньше костюм выдавался им на два года, то теперь — один брезентовый костюм на год. Руководители и специалисты (инженер по охране труда, мастера, прорабы и др.) отныне будут получать костюм для защиты от производственных загрязнений и механических воздействий не на полтора года, как прежде, а на один год.

Некоторые виды спецодежды раньше числились как дежурные, то есть они предназначались для общего использования и выдавались работнику по мере необходимости на время выполнения работ. Теперь в отдельных случаях спецодежда из дежурной превратилась в индивидуальную. Например, раньше гидромониторщики пользовались брезентовым костюмом как дежурной спецодеждой. По Типовым нормам каждый гидромониторщик вправе получить один брезентовый или водозащитный синтетический костюм на год. Аналогичным образом землекопов, выполняющих работы в мокром грунте, нужно обеспечивать не дежурными брезентовыми брюками, а индивидуальными наборами спецодежды и спецобуви со сроками выдачи на год.

Известегасильщики ранее обеспечивались резиновыми перчатками, которые числились как дежурные средства индивидуальной защиты. Согласно Типовым нормам такие перчатки будут выдаваться этим работникам индивидуально, причем со сроком «до износа». Точно так же изменился порядок выдачи наколенников брезентовых для изолировщиков гидроизоляции и термоизоляции: из дежурных средств защиты наколенники превратились в индивидуальные вещи, выдаваемые на срок «до износа».

Между тем для некоторых работников предусмотрено снижение количества выдаваемой на год спецодежды. Например, раньше арматурщикам полагалось 12 пар брезентовых рукавиц на год. Теперь норма их выдачи уменьшилась до 6 пар на год. Асфальтобетонщикам, занятым на развеске и дозировке материалов, раньше полагалось 2 пары кожаных ботинок в год, а теперь — только одна пара на год.

Как и раньше, в Типовых нормах после перечня должностей и профессий и списка специальных средств защиты, которые положено выдавать работникам-строителям, приведены Примечания. Но они претерпели значительные изменения. Так, особые указания начинаются с пункта, который гласит, что вход на строительную площадку без защитной каски воспрещен. Поэтому всем рабочим, руководителям и специалистам, упомянутым в Типовых нормах, нужно дополнительно выдавать каску со сроком носки «до износа» и подшлемник под каску, для которого срок носки составляет один год. Зимой в дополнение к этому должен выдаваться подшлемник утепленный (с однослойным или трехслойным утеплителем) со сроком носки два года.

В п. 5 Примечаний предусмотрено, какими средствами индивидуальной защиты обеспечиваются те, кто работает со строительно-монтажным пистолетом. Таким рабочим дополнительно выдаются рукавицы комбинированные с двумя пальцами, наушники противошумные и щиток защитный. Эти средства должны числиться как дежурные.

В п. 9 Примечаний указано, что срок носки очков защитных, установленный в Типовых нормах «до износа», не должен превышать одного года.

Пункт 12 Примечаний касается защиты кожи работников от воздействия вредных производственных факторов. Если работа строителей связана с угрозой негативных влияний на их кожу, им нужно выдавать защитные кремы гидрофильного и гидрофобного действия, защитные пасты, регенерирующие и восстанавливающие кремы. Перечень этих защитных кремов приведен в Постановлении Минтруда России от 04.07.2003 № 45.

Не забыли разработчики Типовых норм и о тех руководителях и специалистах, чьи должности не упомянуты в перечне. В п. 10 Примечаний сказано следующее. Если такие сотрудники по своим служебным обязанностям выполняют работу непосредственно на стройплощадке, они обеспечиваются специальной одеждой, обувью и другими средствами индивидуальной защиты согласно тому же перечню спецсредств, который установлен для руководителей и специалистов в п. 92 Типовых норм.

Очень важное указание содержится в п. 11 Примечаний. Работодатель имеет право с учетом мнения профсоюза или иного представительного органа работников устанавливать нормы бесплатной выдачи работникам спецодежды, спецобуви и других средств индивидуальной защиты, которые будут улучшать по сравнению с Типовыми нормами защиту работников от вредных и опасных воздействий во время выполнения строительных работ.

О чем нужно помнить руководителям

Руководителям строительных организаций следует внимательно изучить Типовые нормы и приобрести дополнительно новые виды спецодежды и спецобуви, которые отныне бесплатно выдаются строителям.

При выдаче строителям спецодежды кроме Типовых норм необходимо руководствоваться Правилами. В этом документе предусмотрено, что работодатель за счет собственных средств должен приобретать средства индивидуальной защиты и бесплатно обеспечивать ими работников. Это продиктовано требованиями ст. ст. 212 и 219 Трудового кодекса.

При заключении трудового договора работодатель обязан ознакомить работника с Правилами, а также с нормами выдачи ему средств индивидуальной защиты (п. 7 Правил).

Работников нельзя допускать к работе без средств индивидуальной защиты, предусмотренных в Типовых нормах. Используемые специальные средства защиты должны быть чистыми, исправными, отремонтированными (п. п. 17 и 22 Правил).

В соответствии со ст. 220 Трудового кодекса работодатель, не обеспечивший работника средствами индивидуальной защиты согласно установленным типовым нормам, не имеет права требовать от работника исполнения трудовых обязанностей. В этом случае работодатель обязан оплатить работнику простой. Время простоя по вине работодателя оплачивается в размере не менее 2/3 среднего заработка работника (ст. 157 ТК РФ).

Работодатель организует надлежащий уход за средствами индивидуальной защиты, выданными работникам. Он за свой счет осуществляет ремонт, стирку, обезвреживание и другие способы для поддержания специальных средств защиты в надлежащем состоянии (например, устраивает сушилки для одежды и обуви). Это предписано в п. 26 Правил. Здесь же говорится о том, что работодатель может выдать работнику сразу два комплекта средств индивидуальной защиты. Но срок их использования при этом удваивается.

Если спецодежда и спецобувь пришли в негодность до истечения сроков носки, работодатель обязан заменить их или отремонтировать за свой счет. Если эти вещи пропали из установленных мест хранения, то работнику взамен нужно выдать другие средства индивидуальной защиты. Правда, только когда специальная одежда и обувь стали непригодными к использованию или пропали по причинам, не зависящим от работника. Об этом сказано в п. 9 Правил. Соответственно, если работник виновен в том, что спецодежда или спецобувь пришли в негодность или пропали, то работодатель не обязан бесплатно выдавать ему взамен другие вещи. Работник приобретает их за свой счет.

Работники не имеют права уносить с работы выданные им средства индивидуальной защиты. Для хранения спецодежды и спецобуви работодатель должен оборудовать специальные помещения (гардеробные). Такие правила прописаны в п. п. 23 и 24 Правил. Исключение составляют ситуации, когда по условиям работы невозможно соблюсти данный порядок, например на лесозаготовках, геолого-разведочных работах. Тогда в коллективном соглашении или в правилах внутреннего распорядка оговаривается, что средства индивидуальной защиты остаются у работников в нерабочее время.

Если работник увольняется либо переходит на другую работу и возвращает спецодежду, спецобувь и другие средства индивидуальной защиты до истечения сроков их носки, работодатель должен проверить, являются ли они годными к дальнейшему использованию. Их можно применять и дальше (выдавать другим работникам) после стирки, дезинфекции, обезвреживания и ремонта (п. 19 Правил).

Отражение в бухучете операций со спецодеждой

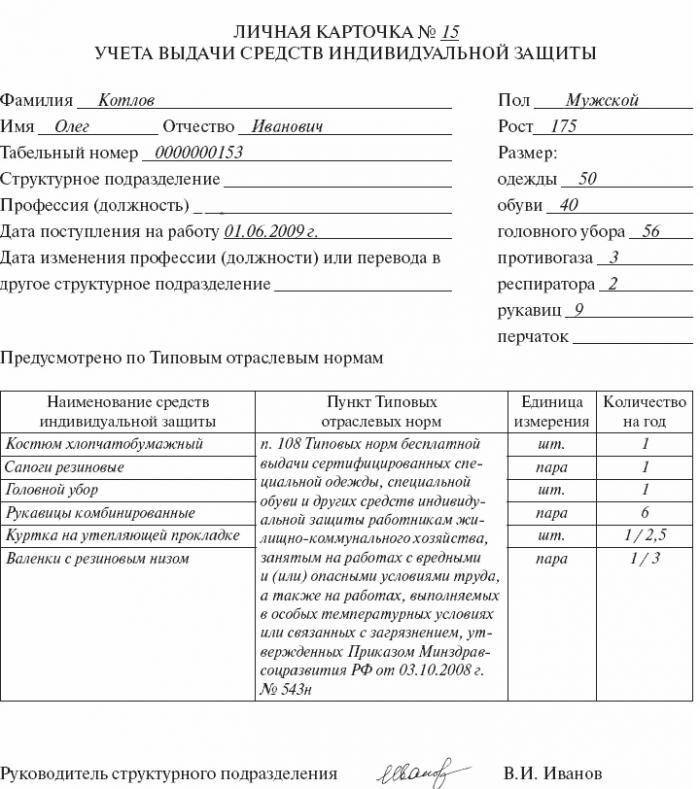

В п. 16 Правил говорится, что работодатель обязан организовать надлежащий учет и контроль за выдачей работникам средств индивидуальной защиты в установленные сроки. На каждого работника заводится личная карточка, куда записываются все выданные ему вещи (спецодежда, спецобувь и другие средства индивидуальной защиты). Форма личной карточки приведена в Приложении к Правилам. В ней записываются все данные, необходимые для учета движения специальных средств защиты, выдаваемых работникам.

Учет средств индивидуальной защиты работников ведется в соответствии с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, которые утверждены Приказом Минфина России от 26.12.2002 № 135н (далее — Методические указания). Согласно этому документу спецодежда учитывается в составе материально-производственных запасов на счете 10 «Материалы». При этом к счету 10 открываются отдельные субсчета «Спецодежда на складе» и «Спецодежда в эксплуатации». Внутри субсчетов организуется аналитический учет по видам средств индивидуальной защиты, по материально ответственным лицам, по количеству и местам эксплуатации. Стоимость приобретенной спецодежды учитывается так:

Дебет 10 субсчет «Спецодежда на складе» Кредит 60 — отражена стоимость приобретенной спецодежды;

Дебет 19 Кредит 60 — отражена сумма НДС по приобретенной спецодежде.

В момент выдачи спецодежды работникам ее стоимость списывается внутренней проводкой по счету 10 «Материалы»:

Дебет 10 субсчет «Спецодежда в эксплуатации» Кредит 10 «Спецодежда на складе» — отражена стоимость спецодежды, выданной работникам.

В соответствии с п. 26 Методических указаний стоимость спецодежды списывается на счета учета затрат линейным способом исходя из сроков полезного использования, предусмотренных в Типовых нормах:

Дебет 20 (25…) Кредит 10 субсчет «Спецодежда в эксплуатации» — списана ежемесячная часть стоимости спецодежды, находящейся в эксплуатации.

Для облегчения учетной работы разрешается единовременно списывать стоимость спецодежды с небольшими сроками носки (не более 12 месяцев) на счета учета затрат (издержек обращения). Об этом говорится в п. 21 Методических указаний. Бухгалтерские записи в этом случае будут выглядеть так:

Дебет 20 (25, 44…) Кредит 10 субсчет «Спецодежда на складе» — списана стоимость спецодежды, выданной работникам.

При таком способе учета рекомендуется вести забалансовый учет выданной спецодежды, где будут отражаться данные по видам спецодежды, ее количеству, материально ответственным лицам, местам использования спецодежды и т.п.

Расходы организации на ремонт, стирку, чистку и другие способы поддержания спецодежды в надлежащем состоянии включаются в расходы по обычным видам деятельности (п. 29 Методических указаний). Значит, такие расходы нужно учитывать непосредственно на счетах учета затрат:

Дебет 20 (25,44…) Кредит 60 — отражена сумма расходов на стирку (чистку, ремонт) спецодежды и спецобуви.

Иногда специальные средства индивидуальной защиты выбывают раньше истечения сроков их носки (например, по причине их непригодности, порчи или кражи). Определять непригодность средств индивидуальной защиты и решать вопрос об их списании должен не бухгалтер, а специальная инвентаризационная комиссия. По итогам работы этой комиссии оформляется акт, в котором фиксируются количество и виды средств индивидуальной защиты, подлежащих списанию, а также указываются причины, по которым эти предметы пришли в негодность.

Допустим, выявлена порча или недостача средств индивидуальной защиты. В такой ситуации также создается инвентаризационная комиссия, которая составляет соответствующий акт. Стоимость недостачи списывается на счет 94 «Недостачи и потери от порчи ценностей»:

Дебет 94 Кредит 10 субсчет «Спецодежда в эксплуатации» (или субсчет «Спецодежда на складе») — отражена стоимость испорченной (украденной) спецодежды (спецобуви).

Если в порче (пропаже) спецодежды виновен работник, с него взыскивается стоимость этих вещей с учетом их нормального износа.

В дальнейшем фактическая или остаточная стоимость спецодежды списывается со счета 94, либо на счета учета затрат на производство (издержки обращения), либо на счета учета прочих расчетов с работниками, либо на счета расчетов по возмещению ущерба — в зависимости от причин, по которым спецодежда пришла в негодность или пропала:

Дебет 20 (44, 73, 76) Кредит 94 — списана стоимость испорченной (пропавшей) спецодежды.

Предположим, в порче (пропаже) спецодежды виновен работник, но руководитель организации решает не взыскивать с него ущерб. Тогда стоимость спецодежды списывается на финансовые результаты:

Дебет 91 Кредит 10 субсчет «Спецодежда в эксплуатации» (или субсчет «Спецодежда на складе») — списана стоимость выбывшей спецодежды.

Примечание. Сроки пользования спецодеждой и средствами защиты

Сроки пользования средствами индивидуальной защиты исчисляются со дня выдачи их работникам (п. 20 Правил). Это означает, что списывать стоимость этих предметов можно только с момента выдачи.

В сроки носки зимней спецодежды и спецобуви входит не только холодное время года, но и время ее хранения в теплые месяцы (п. 20 Правил). Таким образом, бухгалтер обязан списывать стоимость зимней спецодежды и спецобуви не только зимой, но и летом.

Кратко о налогах

Согласно пп. 3 п. 1 ст. 254 НК РФ при исчислении налога на прибыль расходы на приобретение спецодежды и других средств индивидуальной защиты работников, предусмотренных законодательством, относятся к материальным расходам. Их стоимость можно списать единовременно в момент выдачи работникам организации (п. 2 ст. 272 НК РФ). Но это справедливо только для тех средств индивидуальной защиты, которые не относятся к амортизируемому имуществу. Такой вывод однозначно следует из формулировки указанной нормы ст. 254 Кодекса.

Если спецодежда, спецобувь и другие средства индивидуальной защиты относятся к амортизируемому имуществу, их стоимость нельзя единовременно списать в уменьшение налоговой базы по налогу на прибыль. По ним бухгалтеру придется начислять амортизацию в целях налогового учета.

В настоящее время к амортизируемому имуществу в налоговом учете относится имущество со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 10 000 руб. С 2008 г. в целях налогообложения стоимостный лимит для амортизируемого имущества увеличивается до 20 000 руб. Соответственно, спецодежда, спецобувь и другие средства индивидуальной защиты, стоимость которых превышает эту сумму, а срок носки — более одного года (согласно Типовым нормам), нужно будет амортизировать в налоговом учете. Однако это касается только предметов, передаваемых в эксплуатацию (выдаваемых работникам) после 1 января 2008 г.

Сумма НДС, предъявленная поставщиком при приобретении организацией спецодежды, подлежит вычету в момент принятия ее к учету. Это установлено в п. 1 ст. 172 НК РФ. Для применения налогового вычета у организации должны соблюдаться все обязательные условия, предусмотренные гл. 21 НК РФ. Налоговый вычет производится при наличии правильно оформленного счета-фактуры поставщика и при условии, что спецодежда будет использована для осуществления облагаемых операций. Если работники выполняют работы, реализация которых не облагается НДС, организация не вправе применить налоговые вычеты. В этом случае сумма «входного» НДС включается в стоимость приобретенной спецодежды.

Спецодежда, спецобувь и другие средства индивидуальной защиты являются собственностью организации. Они выдаются работникам в пользование на время исполнения служебных обязанностей. Соответственно, при выдаче работникам спецодежды и других защитных средств у них не возникает дохода. Поэтому ни НДФЛ, ни ЕСН на стоимость спецодежды, выданной работникам, не начисляется.

Обратите внимание! Спецодежда как основное средство

Спецодежду и другие средства индивидуальной защиты работников можно учитывать не только в составе материально-производственных запасов, но также в качестве основных средств. Об этом говорится в Письме Минфина России от 12.05.2003 № 16-00-14/159. Данный способ бухгалтерского учета допустимо применять только к тем защитным средствам, которые полностью соответствуют признакам основных средств, перечисленным в п. 4 ПБУ 6/01. То есть включить в состав основных средств можно только те предметы спецодежды, спецобуви и средства индивидуальной защиты, сроки носки которых превышают 12 месяцев.

Исходя из п. 5 ПБУ 6/01, организация в учетной политике по бухучету может установить, что активы, соответствующие признакам основных средств, стоимость которых составляет не более 20 000 руб., учитываются в составе материально-производственных запасов. В этом случае спецодежду и другие средства индивидуальной защиты, срок носки которых свыше года, а стоимость не больше указанного лимита, не удастся включить в состав основных средств. Бухгалтеру придется учитывать их на счете 10 «Материалы» и списывать их стоимость постепенно в течение установленных сроков носки.

Единовременно списать стоимость средств индивидуальной защиты со сроками носки свыше 12 месяцев нельзя. Это не позволяют сделать нормы Методических указаний.

Эксперт журнала «Российский налоговый курьер» М.С.Полякова

журнал «Ценообразование и сметное нормирование в строительстве» № 2, 2008 г.

Нормы выдачи спецодежды в строительной отрасли

На строительных объектах и в строительных подразделениях от грамотных выполнений правил охраны труда и техники безопасности зависит не только личное здоровье и работоспособность работника, но и жизнь находящихся на объекте людей. Для предотвращения возникновения травм, охраны здоровья и создания комфортных и благоприятных условий труда для строителей существуют специальные одежда и обувь, а также средства индивидуальной защиты (СИЗ). Нормы выдачи спецодежды в строительстве определены документом «Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты (СИЗ) работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах с вредными и (или) опасными условиями труда, а также выполняемых в особых температурных условиях или связанных с загрязнением» (далее Типовые нормы), который утвержден Министерством здравоохранения и социального развития России — приказ от 16.07.2007г. № 477.

Общие положения

Обязанность работодателя, в том числе и строительной организации любой формы собственности, обеспечивать работников специальной одеждой, обувью и средствами индивидуальной защиты законодательно закреплена статьей 212 Трудового Кодекса РФ. Вся выдача осуществляется только за счет работодателя, никаким образом работники не должны компенсировать ее за счет собственной заработной платы.

При приеме нового работника работодатель в обязательном порядке должен ознакомить его с перечнем средств защиты, положенных для конкретного вида работы и конкретной профессии.

Данный перечень формируется следующим образом:

- Изначально в полном соответствии с наименованиями из Единого тарифно-квалификационного справочника на предприятии формируется и утверждается список профессий и должностей, которым полагается бесплатная выдача средств индивидуальной одежды.

- Далее согласно этому списку формируется выписка из Типовых правил, которой в дальнейшем нужно пользоваться при составлении Личных карточек учета выдачи специальной одежды, обуви и других СИЗ. В этой Личной карточке указывается полный перечень защитных средств, положенных конкретному работнику, и его индивидуальные метрические размеры, и обязательно должна быть проставлена подпись работника об ознакомлении. На обратной стороне Личной карточки должны содержаться сведения о выданных работнику средствах защиты и его подпись в получении. Как правило, при возникновении спорных ситуаций, Государственный инспектор по охране труда без подписи в получении СИЗ самого работника считает перечисленные средства защиты невыданными, а самого работника — необеспеченным.

Может ли работодатель изменять перечень СИЗ, утвержденный Типовыми нормами? Такое право закреплено 221 статьей ТК РФ. Работодатель имеет возможность, учитывая условия труда, отраженные в картах аттестации рабочих мест по условиям труда, или финансовое положение предприятия, заменять одни виды средств индивидуальной защиты другими, не ухудшающими по сравнению с Типовыми нормами защиту работника. Согласование с профсоюзным органом при этом обязательно.

В том случае, если работодатель по какой-либо причине не имеет возможности обеспечить работников спецодеждой, спецобувью или положенными средствами индивидуальной защиты, допуск работников на объект должен быть запрещен. Простой компенсируется работодателей в размере 2/3 заработной платы работника.

Типовые нормы

Снижение числа несчастных случаев при выполнении строительных и ремонтных видов работ в значительной мере зависит от своевременного использования качественных средств индивидуальной защиты. Профессии и должности работников, связанных со строительством, в Типовых нормах сгруппированы в 92 пункта. Каждый пункт включает в себя родственные профессии работников, которые выполняют работу в одинаковых условиях труда.

Также Типовые нормы определяют максимально допустимый срок носки или использования средств индивидуальной защиты и разъясняют порядок выдачи зимних видов СИЗ зависимости от дислокации строительного подразделения в климатических поясах. Кроме этого, сегодня каждый работодатель имеет право, самостоятельно корректировать нормы выдачи спецодежды и обуви в строительстве, заранее согласовав это с профсоюзом.

Специальная одежда

К спецодежде для строителей должны предъявляться повышенные требования (к качеству ткани и пошива особенно), так как она предназначена для защиты людей, работающих в экстремальных условиях.

Спецодежда для работников строительных организаций должна отвечать следующим условиям:

- Полное соответствие заявленным защитным функциям.

- Создание и поддержание комфортного внутриодежного микроклимата независимо от окружающих погодных условий.

- Повышенная устойчивость к механическим повреждениям, износостойкость.

- Использование качественных материалов при пошиве.

- Удобство в носке — наличие необходимых карманов, отделов, усиленной защиты в подвергающихся травмам местах.

- Соответствие гигиеническим нормам.

- Эстетичность.

В Типовых нормах имеется ряд примечаний, объясняющий порядок выдачи средств защиты. Нормы выдачи СИЗ в строительстве разъясняют порядок замены отдельных видов спецодежды, порядок выдачи дежурных СИЗ и дополнительных СИЗ при выполнении нетипичных работ.

Виды специальной одежды, которые могут использоваться в строительной отрасли в соответствии с Типовыми нормами:

- Комбинезон и костюм хлопчатобумажный или костюм из смешанных тканей (применение — для защиты от общих производственных загрязнений, а также от механических воздействий);

- Костюм сигнальный третьего класса защиты;

- Костюм хлопчатобумажный с огнезащитной пропиткой (костюм сварщика);

- Костюм защитный из синтетической ткани с пленочным покрытием (защита от воды) ;

- Костюм хлопчатобумажный с кислотозащитной пропиткой;

- Костюм для защиты от растворов кислот из смешанных тканей;

- Костюм сигнальный утепленный с водоотталкивающей пропиткой;

- Рубашка хлопчатобумажная;

- Костюм брезентовый;

- Жилет сигнальный второго класса защиты;

- Куртка хлопчатобумажная;

- Брюки брезентовые;

- Полуплащ и плащ непромокаемый сигнальный третьего класса защиты;

- Куртка и брюки с утепляющей прокладкой;

- Защитный костюм от пониженных температур из шерстяной или смешанной ткани;

- Шапка-ушанка.

- Дополнительно в зимний период работникам может производиться выдача утепленного белья.

Наименования всей приобретаемой работодателем спецодежды должны соответствовать Типовом нормам, в противном случае замена должна быть оформлена документально и согласована с Государственным инспектором по охране труда во избежание правовых споров.

Единых требований к цветовой гамме строительной спецодежды нет, но так сложилось, что спецодежда рабочих профессий изготавливается в синей цветовой гамме, так как синий — эстетически приятный к зрительному восприятию и не маркий цвет. А одежда руководителей и инженерно-технических работников традиционно отшивается из зеленой ткани. Все сигнальные элементы выполняются из ткани яркого оранжевого цвета с использованием светоотражающих вкладок.

Специальная обувь

К спецобуви строителей, учитывая экстремальную специфику работы, предъявляются особые и повышенные требования, в том числе по обеспечению безопасности ног работника при различных внешних неблагоприятных воздействиях, которые могут привести к травмированию или развитию профессиональных заболеваний.

Виды специальной обуви, которые могут выдаваться работникам строительных профессий в соответствии с Типовыми нормами:

- Сапоги резиновые, в том числе и с меховыми чулками;

- Сапоги резиновые болотные;

- Ботинки кожаные или полусапоги кожаные (с жестким подноском или без него);

- Сапоги резиновые с жестким подноском;

- Валенки или валенки с резиновым низом;

- Ботинки кожаные утепленные;

- Ботинки кожаные утепленные с жестким подноском.

Средства индивидуальной защиты

Качество всех средств индивидуальной защиты в обязательном порядке должно подтверждаться специальными сертификатами, копия которых выдается к каждой партии продукции. Средства индивидуальной защиты строителей подразделяются на группы в зависимости от защитных функций.

Средства защиты лица и глаз:

- Очки защитные;

- Щиток защитный.

Средства защиты органов дыхания:

- Респиратор.

Средства защиты головы:

- Каска строительная. На территории строительной площадки всем без исключения, без строительной каски находиться запрещено. В холодное время года каска дополнительно должна быть укомплектована утепленным подшлемником. Каски руководителей и ИТР должны отличаться от касок рабочих по цвету. Руководители носят каски белого цвета, рабочие — оранжевого.

Средства защиты органов слуха:

- Противошумные наушники (с креплением на каску и без него);

- Вкладыши противошумные;

- В особо шумных строительных подразделениях работодатель вправе выдавать работникам дополнительные средства защиты органов слуха, например, специальные беруши.

Средства защиты рук:

- Рукавицы комбинированные;

- Перчатки с полимерным покрытием;

- Перчатки резиновые;

- Перчатки резиновые на трикотажной основе;

- Перчатки кожаные;

- Перчатки с защитным покрытием, с шерстяными вкладышами, морозостойкие;

- Рукавицы брезентовые (двупалые);

- Рукавицы антивибрационные (двупалые);

- Рукавицы с наладонниками из Т-прерывистой винилискожи (двупалые);

- Рукавицы кислотозащитные (двупалые).

На часть средств защиты рук Типовыми нормами предусмотрен конкретный срок службы для разных профессий, часть выдается до износа, который определяется комиссионно.

Другие средства защиты

Исходя из условий выполнения работ и их вида, дополнительно могут выдаваться:

- Наколенники и налокотники брезентовые на вате;

- Фартук прорезиненный или фартук брезентовый;

- Нарукавники из полимерных материалов;

- Перчатки диэлектрические и галоши диэлектрический при работах с электрооборудованием;

- Пояс предохранительный и лямочный при работах на высоте.

При наличии финансовой возможности работодатель имеет право выдавать работникам строительных подразделений различные профессиональные сертифицированные крема: очищающие кожу, восстанавливающие и регенерирующие, специальные увлажняющие.

Порядок использования средств индивидуальной защиты

Работники строительных предприятий имеют право забирать специальную одежду и специальную обувь домой на время отдыха или технического простоя. Но работодатель обязан организовать место хранения личных средств защиты и личной одежды работников на территории предприятия. Стирка и химчистка спецодежды осуществляется за счет работодателя, в случае невозможности профессиональной обработки СИЗ, работникам в обязательном порядке должна быть налажена безвозмездная выдача стирающих и моющих средств.

Контроль над состоянием личной рабочей одежды должен осуществлять работник. При возникновении неисправностей или механических повреждений он должен незамедлительно сообщить об этом своему непосредственному руководителю. Далее должен быть составлен акт о списании неисправной одежды или средства защиты, в котором в том числе оценивается и личная вина работника, и на основании акта производится выдача новых СИЗ.

Учет средств индивидуальной защиты

Основные документы, которыми должен руководствоваться бухгалтер строительной организации при учете спецодежды и других средств защиты, — Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, вступившие в силу утверждением приказа Министерства Финансов РФ от 26.12.2002г. N 135 н. и Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденное Приказом Министерства Финансов РФ от 09.06.2001г. N 44 н.

Все средства защиты, приобретаемые предприятием в соответствии с Типовыми нормами, должны учитываться на счете «Материалы» и включаться в состав оборотных активов. На этом счете открываются субсчета, учитывающие нахождение СИЗ на складе и уже выданные в эксплуатацию.

Вся спецодежда и средства защиты, выданные работникам для эксплуатации при выполнении производственных задач, являются собственностью строительной организации и подлежат обязательному возврату при завершении исполнения работником своих обязанностей (перевод, увольнение), а также при завершении их нормативного срока носки.

Документы, подтверждающие использование СИЗ:

- Личная карточка учета СИЗ работника;

- Оборотные ведомости;

- Комиссионные акты обследования поступающих на склад и возвращенных от работников средств индивидуальной защиты.

- Складские документы.

В случае невозврата СИЗ увольняемым или увольняющимся работником, составляется «Акт невозврата СИЗ с незавершенным сроком носки при увольнении», к акту прилагается объяснительная записка работника или второй акт об отказе дачи объяснительной записки. На основании этих документов в полном соответствии с главой 39 Трудового кодекса Российской Федерации с работника удерживается ущерб, нанесенные предприятию невозвратом одежды.

>Нормы выдачи СИЗ: таблица НПА по профессиям

О чем пойдет речь

Обеспечение безопасных условий и охрана труда — основополагающие обязанности работодателя, возложенные на него трудовым законодательством. По требованию ст. 212, 221 ТК РФ, сюда входит обязанность выдавать работникам, чья деятельность связана с особыми условиями, приобретаемую за счет собственных средств организации спецодежду, обувь и прочие средства индивидуальной защиты. К ним относятся:

- спецодежда, спецобувь и инструменты индивидуального пользования для защиты от воздействия вредных и опасных факторов, загрязнения;

- специальные смывающие и обезвреживающие вещества.

Они обязательно должны быть сертифицированы либо иметь декларацию соответствия. Их выдают в соответствии с типовыми нормами (ТН), утвержденными Правительством РФ.

Нормы выдачи работникам средств индивидуальной защиты утверждены Приказом Минтруда от 09.12.2014 № 997н. Они регламентируют выделение средств работникам 195 сквозных профессий, работающих во вредных и опасных условиях труда, особых температурных условиях, работах, связанных с загрязнением.

Законодательное регулирование

Утвержденные нормы выдачи СИЗ, отраженные в нормативно-правовых актах, можно разделить на 2 вида: нормы СИЗ для общих профессий или общеотраслевые (к ним относятся Приказ Минтруда РФ от 09.12.2014 № 997н; Приказ Минздравсоцразвития № 1122н от 17.12.2010 и № 297 от 20.04.2006 и пр.) и адаптированные к отдельной отрасли экономики (например, нормы выдачи СИЗ в строительстве, транспорте, связи, химической промышленности, металлургии и пр.).

Приказом № 997н регламентирована выдача СИЗ по профессиям, типовые нормы выделения средств безопасности которым связаны с выполнением ими работ под воздействием вредных и опасных факторов, высокой температуры и загрязнений.

Правила для смывающих и обезвреживающих средств установлены Приказом Минздравсоцразвития от 17.12.2010 № 1122н. Сигнальная одежда полагается по Приказу Минздравсоцразвития РФ от 20.04.2006 № 297.

Правила по защите для общих профессий регламентированы Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н. Здесь же установлен порядок выделения, применения и хранения средств защиты.

Типовые отраслевые нормы выдачи СИЗ установлены Постановлением Минтруда РФ № 66 от 25.12.1997. Как пример можно привести Приказ Минздравсоцразвития РФ от 03.10.2008 № 543н, типовые нормы выдачи СИЗ работникам жилищно-коммунального хозяйства.

Типовые нормы выдачи СИЗ

Приказ № 997н — основной документ, который содержит типовые нормы выдачи СИЗ 2017 по профессиям и которым работодатели должны руководствоваться при выборе средств защиты и до настоящего времени. Все нормативы по отраслям экономики найдете в таблице:

| Для всех | |

| Приказ Минтруда России от 09.12.2014 № 997н | |

| Постановление Минтруда РФ от 31.12.1997 № 70 (ред. от 17.12.2001) | |

| Приказ Минздравсоцразвития России от 20.04.2006 № 297 (ред. от 12.02.2014) | |

| Авиационная промышленность | |

| Приказ Минтруда России от 19.06.2017 № 507н | |

| Государственный природный заповедник | |

| Приказ Минэкологии РФ от 20.04.1992 | |

| Приказ Минобрнауки России от 10.11.2018 № 61н | |

| Нефтегазовая промышленность | |

| Приказ Минздравсоцразвития России от 09.12.2009 № 970н | |

| Приказ Минтруда России от 22.12.2015 № 1110н | |

| Постановление Минтруда РФ от 07.04.2004 № 43 |

|

| Угольная и сланцевая промышленность | |

| Приказ Минтруда России от 02.08.2013 № 341н |

|

| Добыча и переработка урановых руд | |

| Приказ Минздравсоцразвития России от 24.12.2009 № 1028н |

|

| Калийная промышленность | |

| Приказ Минздравсоцразвития РФ от 22.12.2005 № 799 |

|

| Геологические, землеустроительные работы и картографическое производство | |

| Приказ Минтруда России от 28.12.2017 № 883н |

|

| Cтройматериалы, стекольная и фарфоро-фаянсовая промышленность | |

| Приказ Минтруда России от 27.12.2017 № 882н |

|

| Металлургическая и сталелитейная промышленность | |

| Приказ Минтруда России от 01.11.2013 № 652н |

|

| Приказ Минздравсоцразвития России от 06.07.2005 № 442 |

|

| Машиностроительные и металлообрабатывающие производства | |

| Приказ Минздравсоцразвития России от 14.12.2010 № 1104н |

|

| Здравоохранение | |

| Приказ Минздрава СССР от 29.01.1988 № 65 |

|

| Постановление Минтруда России от 29.12.1997 № 68 (ред. от 05.05.2012) |

|

| Приказ Минздравсоцразвития РФ от 18.11.2004 № 201 |

|

| Пищевая, мясная и молочная промышленность | |

| Приказ Минздравсоцразвития России от 31.12.2010 № 1247н |

|

| Элеваторная, мукомольно-крупяная и комбикормовая промышленность | |

| Приказ Минтруда России от 22.12.2017 № 863н |

|

| Сельское и водное хозяйство | |

| Приказ Минздравсоцразвития России от 12.08.2008 № 416н |

|

| Связь | |

| Приказ Минздравсоцразвития России от 18.06.2010 № 454н |

|

| Строительство | |

| Приказ Минздравсоцразвития РФ от 16.07.2007 № 477 |

|

| Приказ Минздравсоцразвития РФ от 07.12.2010 № 1077н |

|

| Судостроение и судоремонт | |

| Приказ Минтруда России от 03.11.2015 № 844н |

|

| Транспорт | |

| Приказ Минздравсоцразвития России от 22.10.2008 № 582н |

|

| Приказ Минздравсоцразвития России от 22.06.2009 № 357н |

|

| Приказ Минздравсоцразвития РФ от 07.12.2010 № 1078н |

|

| Целлюлозно-бумажное, лесохимическое и деревообрабатывающее производства | |

| Приказ Минтруда России от 17.11.2016 № 665н |

|

| Химия | |

| Приказ Минздравсоцразвития России от 11.08.2011 № 906н (извлечение) |

|

| Энергетика | |

| Приказ Минздравсоцразвития России от 25.04.2011 № 340н |

|

| Легкая промышленность | |

| Приказ Минтруда России от 10.12.2018 № 778н |

|

| Воинские части, следственные органы, МЧС и прочая безопасность | |

| Постановление Минтруда РФ от 22.07.1999 № 25 |

|

| Постановление Минтруда РФ от 12.10.2001 № 73 |

|

| Приказ Минздравсоцразвития России от 13.08.2009 № 587н |

|

| Приказ Минздравсоцразвития РФ от 01.09.2010 № 777н |

|

| Приказ Министра обороны РФ от 06.07.2012 № 1755 |

|

| Нормы по бесплатной выдаче СИЗ | |

| Постановление Минтруда России от 08.12.1997 № 61 |

|

| Постановление Минтруда России от 16.12.1997 № 63 |

|

| Постановление Минтруда России от 25.12.1997 № 66 |

|

| Постановление Минтруда России от 29.12.1997 № 68 |

|

Сквозные профессии и общие критерии выдачи

Сквозными называют профессии, которые могут использоваться в различных экономических отраслях. Например, такие профессии как столяр, слесарь, дворник, повар и прочие. Эти специалисты могут работать в разных сферах производства. Для них Приказ 997н устанавливает общие критерии передачи защитных средств:

- все защиты приобретаются за счет работодателя или берутся во временное пользование по договору аренды;

- выдаются бесплатно;

- работодатель обязан проинформировать работников о полагающихся им СИЗ, ознакомить с правилами, соответствующими его специальности, ТН;

- работник, в свою очередь, обязан правильно применять выданную ему защиту;

- при невыдаче положенных СИЗ работник вправе отказаться выполнять свою работу, что не повлечет привлечение его к дисциплинарной ответственности;

- СИЗ должны соответствовать их полу, размерам, характеру и условиям выполняемой работы;

- работодатель должен организовать учет и контроль передачи работникам средств защиты в установленные сроки;

- сроки пользования начинают течь со дня фактической передачи их работнику и до окончания срока годности;

- получение отражается записью в личной карточке учета.

Отраслевые правила

По направлениям экономической деятельности каждый раздел регулируется своими отдельными нормативными правовыми актами, к примеру, принципы, по которым выдают средства защиты на деревообрабатывающем производстве, регламентируются Постановлением Минтруда № 61 от 08.12.1997, а строительные, строительно-монтажные и ремонтно-строительные работы — Приказом Минздравсоцразвития № 477 от 16.07.2007. Кроме того, законодательством допускается издание работодателем собственных нормативных актов, регламентирующих выдачу СИЗ на предприятии при условии, что эти стандарты будут улучшать положение работника.

Работодателю необходимо пользоваться отраслевыми принципами по конкретному направлению деятельности. А типовые отраслевые нормы выдачи средств индивидуальной защиты по общим отраслям использовать, только если в первых отсутствуют правила, соответствующие выполняемым сотрудниками работам. Об этом говорит в своем Разъяснении Минтруд РФ (Письмо № 15-2/ООГ-1049 от 16.03.2016).

К примеру, из действующих трудовых норм выдача СИЗ предприятиям общепита регламентируется Типовыми отраслевыми нормами бесплатной выдачи спецодежды, спецобуви и т. п. работникам торговли, утвержденными Постановлением Минтруда РФ от 29.12.1997 № 68.

Перечень профессий, которым полагается спецодежда, небольшой: изготовитель пищевых полуфабрикатов, кухонный рабочий, мойщик посуды, рабочий, выполняющий работы по мойке котлов, но это не значит, что спецодежда в общепите выделяется только этим профессиям.

Названия профессий указаны в соответствии с ЕТКС, например, согласно утверждению Постановления Минтруда РФ от 05.03.2004 № 30, профессии, относящиеся к торговле и общепиту, указаны в разделе «Торговля и общественное питание» и в него включены профессии: буфетчик, кухонный рабочий, комплектовщик товаров и пр.

Общепит может и должен руководствоваться не только типовыми стандартами № 68, но и стандартами выдачи предметов защиты сферы торговли. Например, обеспечить нормы СИЗ буфетчику, администратору в столовой.

А правила выдачи СИЗ для работников общих для всех отраслей экономики (дворника, гардеробщика, уборщика производственных помещений и т. д.), даже если они работают в общепите, ищем в правилах, актуальных для сквозных профессий.

>Нормы выдачи спецодежды

Нормы выдачи спецодежды Малярам

Метки: Малярам.

Работа маляра заключается в подготовке оштукатуренной поверхности к покраске (шпатлевание и ошкуривание), покраска площади и нанесение декора. В государственном нормативе выдачи спецодежды молярам есть два указаний слабо относящихся к действительности:

а) Рукавицы комбинированные моляру не нужны вообще, точнее ему рукавицы никакие не нужны. Моляру легче и комфортней работать в перчатках.

б) Допустимость выдачи в качестве рабочей спецобуви кожаных ботинок, хотя на практике удобней и дешевле работать в резиновых колошах.Так же в государственных нормативах слабо учтены износы респираторов, фактическая норма расходов которых при ошкуривании площади превышает допустимые государством в сотню раз.

| Профессия | Наименование средств и норма выдачи на 1 год. | Фактические нормы расходов спецодежды и спецобуви на 1 год. |

| Маляр строительный ( в том числе по художественной отделке) | Комбинезон х/б: 1 единица | Комбинезон х/б: 1 ед. |

| Рукавицы комбинированные: 12 пар | Рукавицы комбинированные: неизвестно | |

| * Перчатки х/б: 300 пар | ||

| * Перчатки прорезиненные: 180 пар | ||

| * Перчатки нитриловые: 60 пар | ||

| Ботинки кожаные: 1 пара | Ботинки кожаные: 1 пара | |

| Туфли дермантиновые: 1 пара | ||

| * Галоши: 4 пары | ||

| Респиратор: до износа | Респиратор: 100 ед. | |

| Очки защитные: до износа | Очки защитные: 2 пары | |

| При работе с применением вреднодействующих красок | ||

| Перчатки резиновые или перчатки резиновые на трикотажной основе: до износа | ||

| При работе на кровле и металлоконструкциях дополнительно: | ||

| Галоши валяные: до износа | ||

| На наружных работах зимой дополнительно: | ||

| Куртка на утепляющей прокладке: 1 ед. | Куртка на утепляющей прокладке: 1 ед. | |

| Брюки на утепляющей прокладке: 1 ед. | Брюки на утепляющей прокладке: 1ед. | |

| Валенки: 1 пара | Валенки: 1 пара | |

| * Ботинки кожаные утепленные: 1 пара | ||

| * Сапоги кирзовые с портками: 1 пара | ||

| Желательно: выдача (на 1 год) 10 косынок, для защиты головы от пыли. | ||