Содержание

- Мониторинг системы внутреннего контроля банка

- Периодичность мониторинга, ответственные за его осуществление и способы мониторинга

- Мониторинг системы внутреннего контроля СВА и СВК

- Мониторинг выполнения требований закона о ПОД/ФТ

- Мониторинг системы внутреннего контроля контролером профессионального участника рынка ценных бумаг

- Мониторинг системы внутреннего контроля контролером специализированного депозитария

- Мониторинг системы внутреннего контроля контролером биржевого посредника

- Мониторинг банковских рисков

- Порядок рассмотрения результатов мониторинга

- Система внутреннего контроля в банке

- Внутренний контроль в коммерческом банке

- Цели внутреннего контроля коммерческого банка

- Виды внутреннего контроля в коммерческом банке

- Система внутреннего контроля коммерческого банка

- Служба внутреннего контроля банка: организация и функционирование.

Мониторинг системы внутреннего контроля банка

Мониторинг системы внутреннего контроля осуществляется руководством банка и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки, и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего аудита и службой внутреннего контроля.

Система внутреннего контроля банка – совокупность системы органов и направлений внутреннего контроля, охватывающих вопросы организации деятельности подразделений банка, распределения полномочий и соблюдения ограничений, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством РФ, учредительными и внутренними нормативными и организационно-распорядительными документами банка. Система внутреннего контроля также включает в себя мониторинг внутреннего контроля, процедуры внутреннего контроля, осуществляемые субъектами внутреннего контроля в соответствии с их компетенцией

На постоянной основе осуществляется контроль соблюдения служащими банка своих должностных обязанностей, устанавливается текущий контроль за уровнем их квалификации, исключением совершения сделок в своих интересах.

Мониторинг внутреннего контроля банка это осуществляемое на постоянной основе наблюдение за организацией и осуществлением внутреннего контроля с целью оценки соответствия (адекватности) его состояния установленным требованиям, выявления причин несоответствий и принятия мер по совершенствованию внутреннего контроля.

Мониторинг системы внутреннего контроля банка предусматривает:

- реализацию процедур контроля на всех уровнях управления;

- осуществление периодических проверок обеспечения соответствия операций установленным политикам и процедурам;

- встроенность процессов по обеспечению текущего мониторинга в каждую операцию банка с целью обеспечения выявления нарушений до того, как они смогут породить крупные проблемы для банка;

- проведение на постоянной основе мониторинга наиболее рискованных для банка операций;

- проведение анализа влияния на операции банка каждого вида риска по отдельности и всеобъемлющая оценка риска с учетом существующих методов и мер контроля в банке;

- своевременное доведение информации о выявленных недостатках до руководства банка.

Мониторинг системы внутреннего контроля является компонентом системы внутреннего контроля и заключается:

- в наблюдении за функционированием системы внутреннего контроля в целях оценки степени ее соответствия задачам деятельности банка;

- в выявлении недостатков, разработке предложений и осуществлении контроля реализации решений по совершенствованию системы внутреннего контроля банка.

Наблюдение за функционированием системы внутреннего контроля предусматривает:

- реализацию процедур контроля на всех уровнях управления;

- осуществление периодических проверок обеспечения соответствия операций установленным политикам и процедурам;

- встроенность мероприятий контроля в ежедневные операции;

- проведение анализа влияния на операции банка каждого вида риска по отдельности и всеобъемлющую оценку риска с учетом существующих методов и мер контроля;

- своевременное доведение информации о выявленных недостатках до руководителей банка.

Мониторинг может быть признан эффективным в том случае, если выявление и устранение недостатков системы внутреннего контроля реализуются до наступления последствий, которые негативно влияют на обеспечение:

- эффективности и результативности проведения банковских операций и других сделок;

- достоверности, полноты, объективности и своевременности представления отчетности;

- соблюдения нормативно-правовых актов.

Своевременность выявления неэффективности внутреннего контроля обеспечивается следующим образом:

- недостатки внутреннего контроля доводятся одновременно до сведения сотрудников банка, ответственных за осуществление банковских операций и других сделок, в которых выявлены недостатки, и руководителей таких сотрудников;

- существенные недостатки доводятся до сведения органов управления;

- недостатки устраняются вовремя и в полной мере.

- Целью мониторинга является оценка эффективности функционирования следующих компонентов системы внутреннего контроля:

- контроля со стороны органов управления за организацией деятельности банка;

- контроля за функционированием системы управления банковскими рисками и оценки банковских рисков;

- контроля за распределением полномочий при совершении банковских операций и других сделок;

- контроля за управлением информационными потоками и обеспечением информационной безопасности;

- наблюдения, осуществляемого на постоянной основе, за функционированием системы внутреннего контроля в целях оценки степени ее соответствия задачам деятельности банка, выявления недостатков, разработки предложений и осуществления контроля за реализацией решений по совершенствованию системы внутреннего контроля банка.

Периодичность мониторинга, ответственные за его осуществление и способы мониторинга

Периодичность мониторинга, ответственные за его осуществление и способы мониторинга приводятся в таблице 1.

Таблица 1. Периодичность мониторинга, ответственные за его осуществление и способы мониторинга

| Периодичность | Ответственность | Уровень | Способ |

|---|---|---|---|

| На постоянной основе | Руководители структурных подразделений головного банка и филиалов | 1-й уровень | В ходе осуществления ежедневной деятельности по организации и управлению деятельностью структурных подразделений |

| На основе периодических оценок | Правление | 2-й уровень | В ходе организации деятельности банка и рассмотрения отчетов о его деятельности |

| Служба внутреннего аудита | В ходе оценки эффективности системы внутреннего контроля и проведения проверок | ||

| Служба внутреннего контроля | В ходе оценки эффективности системы внутреннего контроля и проведения проверок | ||

| Ревизионная комиссия | В ходе проведения проверки организации внутреннего контроля в банке | ||

| На ежегодной основе | Совет директоров | 3-й уровень | В ходе рассмотрения отчетов о деятельности банка |

Руководитель подразделения банка вправе делегировать свои полномочия по осуществлению мониторинга внутреннего контроля первого и второго уровней своим заместителям или другим должностным лицам, обладающим соответствующими полномочиями. При этом обеспечивается регулярное (а в случае необходимости – незамедлительное) и полное информирование указанными лицами руководителя подразделения банка о состоянии и эффективности внутреннего контроля, а также проведение процедур внутреннего контроля непосредственно руководителем подразделения банка в рамках внутреннего контроля первого и второго уровней.

Мониторинг, осуществляемый на постоянной основе, является наиболее эффективной формой наблюдения за функционированием системы внутреннего контроля.

Мониторинг на постоянной основе осуществляется сотрудниками, которые являются экспертами в своих областях и могут оценить эффективность функционирования внутреннего контроля с учетом специфики операций, а также своевременно устранить выявленные недостатки.

Осуществление мониторинга предполагает сбор и анализ только надежной информации, что позволит сделать заключение об эффективности внутреннего контроля.

Прямая информация однозначно подтверждает функционирование внутреннего контроля. Прямая информация поступает в результате наблюдения за функционированием контроля непосредственно при совершении операций. Например, такая информация поступает в результате непосредственного применения средств внутреннего контроля: распределения обязанностей, предоставления прав доступа к информации, верификации и выверки и т.д. Мониторинг с использованием прямой информации осуществляется руководителями структурных подразделений непосредственно в ходе совершения операций.

Основным методом осуществления мониторинга является суждение руководителя структурного подразделения, что при совершении операций средства внутреннего контроля функционируют эффективно и позволяют быть уверенным, что цели деятельности структурного подразделения могут быть достигнуты.

Косвенная информация позволяет сделать вывод об эффективности внутреннего контроля на основании данных, подтверждающих результативность деятельности банка и структурных подразделений. Достижение поставленных целей свидетельствует об эффективности функционирования системы внутреннего контроля. Например, косвенной информацией являются статистические данные об объемах операций, ключевые индикаторы риска, ключевые показатели деятельности, сравнение результатов деятельности банка с результатами деятельности других банков и т.д.

Мониторинг с использованием косвенной информации осуществляется руководителями структурных подразделений посредством проверки отчетов о работе подчиненных им сотрудников. Перечень, содержание и периодичность представления отчетов определяются руководителями структурных подразделений с учетом целей и задач, а также степени подверженности риску тех или иных функций и направлений деятельности. Порядок представления сведений регулируется внутренними документами банка.

Полученные данные анализируются руководителем структурного подразделения с точки зрения их соответствия поставленным целям и задачам, на основании чего делается вывод об эффективности функционирования системы внутреннего контроля.

Мониторинг на основе периодических оценок осуществляется службой внутреннего аудита, правлением банка и ревизионной комиссией.

Служба внутреннего аудита (СВА) осуществляет мониторинг путем проведения проверок деятельности банка (внутреннего аудита) в соответствии с положением о службе внутреннего аудита, о чем не реже двух раз в год отчитывается перед советом директоров.

Служба внутреннего контроля (СВК) осуществляет мониторинг путем проведения проверок деятельности банка на предмет предотвращения регуляторного риска в соответствии с положением о службе внутреннего контроля, о чем не реже двух раз в год отчитывается перед правлением, председателем правления.

Мониторинг системы внутреннего контроля СВА и СВК

Служба внутреннего аудита (СВА) подотчетна в своей деятельности совету директоров банка. Руководителем СВА для рассмотрения председателем совета директоров представляются акты проверок, в том числе в соответствии с утвержденным планом работы СВА.

Служба внутреннего аудита осуществляет анализ адекватности систем контроля в рамках проводимых проверок на этапе согласования внутренних положений, вносящих изменения в процедуры и правила проведения банковских операций, будучи при этом независимой стороной по отношению к проверяемым направлениям деятельности банка. По результатам анализа служба внутреннего аудита подготавливает предложения по совершенствованию системы внутреннего контроля и контролирует их реализацию. Информация представляется в составе отчетов по результатам проверок правлению банка и в составе полугодовых (годовых) отчетов совету директоров банка.

Служба внутреннего контроля (СВК) подотчетна в своей деятельности правлению банка, если иное не предусмотрено уставом банка. Руководителем СВК для рассмотрения председателем правления представляются акты проверок.

Служба внутреннего контроля осуществляет свою деятельность по нескольким направлениям, среди которых главным является выявление регуляторного риска, т.е. риска применения надзорных мер со стороны регулятора в результате несоблюдения банком законодательства и внутренних правил и положений. По результатам анализа СВК подготавливает предложения по совершенствованию системы внутреннего контроля и контролирует их реализацию. Информация представляется в составе полугодовых (годовых) отчетов правлению банка.

Результаты мониторинга рассматриваются всеми органами системы внутреннего контроля в пределах своих компетенций и полномочий.

Выявленные недостатки системы внутреннего контроля, признанные существенными в результате рассмотрения исполнительным руководством банка или советом директоров, подлежат оперативному устранению. Ответственность за устранение недостатков несут руководители, в деятельности подчиненных подразделений которых выявленные недостатки имеют место.

Мониторинг выполнения требований закона о ПОД/ФТ

Ответственный сотрудник банка (подразделение по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) проводит финансовый мониторинг операций клиентов с целью выявления в деятельности клиентов операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, связанных с легализацией доходов, полученных преступным путем (операций, имеющих признаки сомнительных).

Сотрудники банка в случае проведения операций, подлежащих обязательному контролю, или необычных сделок составляют сообщения, которые передаются ответственному сотруднику банка (подразделению по ПОД/ФТ). Проводится анализ каждой операции, при недостатке информации данный сотрудник запрашивает у клиента дополнительную информацию (указанные функции могут выполняться сотрудниками соответствующих подразделений банка) и принимает решение относительно данной операции, которое фиксируется в виде записи на сообщении. Контролером обеспечивается своевременное доведение до подразделений и сотрудников банка внутренних документов, в которых определен порядок идентификации клиентов и выгодоприобретателей, бенефициарных владельцев клиентов, и других документов. Руководство банка должно уделять повышенное внимание операциям с денежными средствами или иным имуществом, проводимым клиентами, отнесенным к повышенной степени (уровню) риска совершения клиентом операций в целях ПОД/ФТ.

Ежегодно ответственный сотрудник представляет совету директоров (наблюдательному совету) отчет о результатах реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и программ его осуществления, а также о рекомендуемых мерах по улучшению системы ПОД/ФТ.

Мониторинг системы внутреннего контроля контролером профессионального участника рынка ценных бумаг

Контролер профессионального участника рынка ценных бумаг — это ответственный сотрудник, осуществляющий проверку соответствия деятельности банка как профессионального участника рынка ценных бумаг требованиям законодательства РФ о ценных бумагах и защите прав и законных интересов инвесторов на рынке ценных бумаг, нормативно-правовых актов федерального органа исполнительной власти по рынку ценных бумаг. Для целей осуществления внутреннего контроля, соответствующего характеру и масштабам проводимых операций и сделок, банк может создать отдельное структурное подразделение по контролю за деятельностью банка в качестве профессионального участника рынка ценных бумаг.

Мониторинг системы внутреннего контроля контролером специализированного депозитария

Контролер специализированного депозитария — это ответственный сотрудник, осуществляющий проверку соблюдения специализированным депозитарием законодательства РФ, в том числе о защите прав и законных интересов инвесторов на рынке ценных бумаг, нормативно-правовых актов ФСФР России, регламентирующих деятельность специализированного депозитария, внутренних документов специализированного депозитария. Контролер специализированного депозитария может совмещать свою деятельность с деятельностью контролера профессионального участника.

Мониторинг системы внутреннего контроля контролером биржевого посредника

Контролер биржевого посредника – это ответственный сотрудник, осуществляющий внутренний контроль за соответствием деятельности банка в качестве биржевого посредника федеральным законам и иным нормативно-правовым актам РФ, а также учредительным документам и иным внутренним документам биржевого посредника. Контролер независим в своей деятельности от других структурных подразделений биржевого посредника. Должность контролера включается в штат работников биржевого посредника. Работа в должности контролера является основным местом работы контролера.

Мониторинг банковских рисков

Функции риск-менеджмента в банке возложены на службу управления рисками, возглавляемую руководителем или риск-менеджером банка. Служба управления рисками является неотъемлемой частью системы внутреннего контроля банка наряду со службой внутреннего контроля и службой внутреннего аудита.

К функционалу риск-менеджера можно отнести ежедневный мониторинг изменения ссудной задолженности крупных заемщиков и остатков клиентов, имеющих наибольшие остатки на расчетных счетах, мониторинг изменения параметров рыночного риска (процентные ставки, валютные курсы, фондовые индексы и другие параметры), оценку воздействия параметров рыночного риска на структуру баланса банка для контроля и управления критическими ситуациями, которые могут иметь нежелательные последствия для банка, оценку и мониторинг доходности активных операций с учетом подверженности рыночным рискам, осуществление независимой оценки сделок на предмет отклонения цены приобретения (продажи) от рыночной на момент заключения сделок.

Очень часто управление рисками в российском банке организовано так, что ежемесячно риск-менеджер представляет председателю правления (его заместителю) отчет по мониторингу кредитного и операционного рисков, ежеквартально – отчеты об управлении валютным риском, докладные записки по управлению риском ликвидности и правовым риском, отчеты по мониторингу правового и репутационного рисков, где излагаются все риски, которым подвержен банк, и меры по недопущению увеличения рисков в перспективе.

Риск-менеджер организует стресс-тестирование (стресс-анализ) кредитного риска, риска ликвидности и операционного риска с использованием программного комплекса, который реализует возможность оценки показателя VaR (Value at Risk, или стоимость, подверженная риску) и проведения процедур стресс-тестирования различных финансовых портфелей, либо на основании внутренней методики проведения процедур стресс-тестирования. Информация о результатах стресс-тестирования рассматривается на заседании правления банка.

Порядок рассмотрения результатов мониторинга

Результаты мониторинга рассматриваются на соответствующих уровнях (см. табл.2).

Таблица 2. Уровни рассмотрения результатов мониторинга

| 1-й уровень | Служба внутреннего контроля, управляющие филиалами банка |

| 2-й уровень | Правление банка, ревизионная комиссия |

| 3-й уровень | Совет директоров |

По результатам проведения мониторинга дается оценка соответствия (адекватности) внутреннего контроля принципам, указанным в положении о системе внутреннего контроля, иных внутренних документах банка и его подразделений, а именно:

-

организации и порядку осуществления внутреннего контроля в банке;

-

достаточности установленных процедур внутреннего контроля для выявления, оценки всех рисков и контроля соблюдения установленных ограничений по рискам в деятельности банка, влияющих на достижение целей и выполнение функций банка и(или) подразделения.

Руководитель подразделения банка вправе с учетом особенностей организации и осуществления внутреннего контроля устанавливать другие требования по оценке соответствия (адекватности) внутреннего контроля по результатам мониторинга, проводимого по его поручению, если иное не установлено нормативными и иными актами банка.

По итогам рассмотрения результатов мониторинга и в случае выявления недостатков системы внутреннего контроля СВК и СВА совместно с заинтересованными руководителями структурных подразделений разрабатывают планы действий по повышению эффективности внутреннего контроля и устранению недостатков.

Планы действий по повышению эффективности внутреннего контроля и устранению недостатков должны обеспечивать:

- увеличение способности процедур внутреннего контроля выявлять все события и ситуации, отрицательно влияющие на деятельность банка (риски), для обеспечения снижения количества непредвиденных событий и объема связанных с ними затрат и убытков;

- выявление взаимосвязей между рисками и их причинами для оценки каждого из выявленных рисков, в том числе с учетом их взаимосвязанного воздействия на деятельность банка;

- оперативное внесение изменений в организацию и порядок осуществления внутреннего контроля в соответствии с нормативными и (или) иными актами банка, актами его подразделения с учетом сопоставления расходов на контроль с приобретаемыми в результате применения контроля выгодами, а также в связи с изменениями в указанном подразделении банка и его внешнем окружении, приводящими к возникновению новых и ранее не контролировавшихся рисков;

- удовлетворение потребностей лиц, уполномоченных принимать решения по управлению рисками, в информации о результатах внутреннего контроля;

- иные меры, направленные на улучшение внутреннего контроля.

Система внутреннего контроля в банке

Внутренний контроль в кредитной организации может быть определен как процесс, который осуществляется членами совета директоров (наблюдательного совета), правления и другими должностными лицами для достижения поставленных целей. Эти цели можно классифицировать по следующим направлениям: действенность и эффективность деятельности; достоверность представляемой отчетности; соблюдение требований применяемых законодательных и нормативных актов.

Организация системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом.

Организация системы внутреннего контроля в общем случае находится под воздействием ряда факторов:

-

отношение руководства к системе внутреннего контроля;

-

размеры, оргструктура, масштабы и виды деятельности кредитной организации;

-

цели и задачи системы внутреннего контроля;

-

степень механизации и компьютеризации деятельности кредитной организации;

-

ресурсное обеспечение;

-

уровень компетентности кадрового состава.

Система внутреннего контроля кредитной организации, как неотъемлемая часть системы корпоративного управления, представляет собой совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность и результативность финансовых операций кредитной организации, достоверность финансовой информации, соответствие этих операций и информации законодательству Российской Федерации и внутренним документам организации.

Основными целями функционирования системы внутреннего контроля кредитной организации являются:

1) обеспечение эффективности деятельности кредитной организации и ее развития;

2) своевременная адаптация кредитной организации к изменениям во внутренней и внешней среде;

3) обеспечение устойчивого положения организации на рынке в условиях конкуренции.

Предметом системы внутреннего контроля является соответствие деятельности кредитной организации законодательству Российской Федерации и внутренним документам. Так, для эффективного осуществления деятельности кредитной организацией необходим непрерывный контроль за:

-

соблюдением сотрудниками кредитной организации законодательства, нормативных актов и стандартов профессиональной деятельности;

-

предупреждением конфликтов интересов;

-

обеспечением надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности.

Объект системы внутреннего контроля, является «стержневым», базовым элементом, ради которого формируется данная система и посредством появления которого возможен вообще внутренний контроль в коммерческом банке. Под объектами системы внутреннего контроля понимается вся совокупность элементов системы коммерческого банка, попадающих в зону действия контроля.

К объектам системы внутреннего контроля относятся:

1) организация деятельности кредитной организации;

2) функционирование системы управления банковскими рисками и оценка банковских рисков;

3) распределение полномочий при совершении банковских операций и других сделок;

4) управление информационными потоками (получение и передача информации) и обеспечение информационной безопасности;

5) функционирование системы внутреннего контроля.

Организация системы внутреннего контроля банка предполагает охват контрольными процедурами всех без исключения сфер деятельности банка (тотальный контроль). Однако с точки зрения потенциального риска различные операции и сделки, проводимые банком, далеко не равнозначны. Риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до риска утраты значительной части активов — при выборе ошибочной стратегии кредитования или при ошибках проведения инвестирования. Соответственно отличается и подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием многих подразделений банка.

К субъектам системы внутреннего контроля в кредитной организации можно отнести:

-

органы управления кредитной организации;

-

ревизионную комиссию (ревизор);

-

главного бухгалтера и его заместителей;

-

руководителя и главного бухгалтера филиала кредитной организации;

-

подразделения и служащих, осуществляющих внутренний контроль в соответствии с полномочиями, определяемыми внутренними документами кредитной организации.

Внутренний контроль в коммерческом банке

Банковская деятельность по сравнению с другими сферами бизнеса характеризуется более высоким уровнем риска. Правильная организация системы внутреннего контроля в банке обеспечивает защиту интересов клиентов, инвесторов и акционеров (собственников) банка, так как несет в себе функции предупреждения, обнаружения, распознавания, предотвращения и локализации последствий реализации (материализации) рисков.

Функции системы контроля должны быть реализованы в отношении прошлого, настоящего и будущего периодов.

В условиях современной финансовой глобализации и интеграции финансовых рынков, высокой уязвимости национальной экономики к внешним шокам организация системы внутреннего контроля над инвестиционными и кредитными операциями, управлением активами и пассивами банка приобретает особую актуальность и является обязательным условием его успешного функционирования.

В общепринятом смысле контроль представляет собой процесс наблюдения за объектом, проводимый для обнаружения в нем отклонений от установленных стандартов, что позволяет выполнить своевременное вмешательство с целью трансформации состояния объекта, не доводя до возникновения кризисных явлений.

Как известно, контроль является одной из функций управления и связан с формированием информации о состоянии и функционировании объекта управления, изучением информации о процессах и результатах деятельности, работой по диагностике и оценке процессов развития и достижения целей, эффективности стратегий, средств и методов управления.

Внутренний контроль направлен на повышение эффективности функционирования и экономического развития хозяйствующих субъектов, то есть является своеобразной «экспертизой бизнеса».

Теоретической базой организации внутреннего контроля на современном этапе являются рекомендации Базельского комитета по банковскому надзору, определяющие внутренний контроль как процесс, осуществляемый постоянно советом директоров, менеджментом и сотрудниками банка всех уровней. Организация системы внутреннего контроля банка предусматривает охват контрольными процедурами всех без исключения направлений деятельности банка.

Внутренний контроль коммерческих банков в Российской Федерации организован в соответствии с Положением Банка России № 242-П от 16.12.2003 «Об организации внутреннего контроля в кредитных организациях и банковских группах» (ред. от 24.04.2014 г.), в котором нашли отражение принципы Базельского комитета по банковскому надзору и международная практика организации внутреннего контроля в кредитных организациях.

Банком России разработана методика проверки организации системы внутреннего контроля, которая определяет единые подходы к оценке данной системы. Существенное внимание вопросам внутреннего контроля уделяется также в ходе проведения проверок банков в рамках реализации Федерального закона № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и Указания ЦБ РФ № 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов».

Система внутреннего контроля кредитной организации рассматривается как совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность финансовых операций, оперативность реагирования на банковские риски, достоверность финансовой информации, соответствие банковских операций требованиям законодательства и внутренним регламентам. Организация системы внутреннего контроля банка предусматривает охват контрольными процедурами всех сфер деятельности банка и позволяет учитывать риски при принятии управленческих решений и осуществлении банковской деятельности, предупреждать системные банковские кризисы, минимизировать потери, связанные с ними, что в целом направлено на обеспечение защиты интересов инвесторов, акционеров и клиентов банков.

Ст. 24 Федерального закона «О банках и банковской деятельности» определяет внутренний контроль для российской банковской системы как совокупность процессов, которые обязана организовать каждая кредитная организация для обеспечения собственной финансовой надежности на уровне, адекватном характеру и масштабам проводимых операций.

Развернутое определение внутреннего контроля в кредитной организации дается Банком России в Положении «Об организации внутреннего контроля в кредитных организациях и банковских группах» и конкретизирует определение, предложенное в рекомендациях Базельского комитета по банковскому надзору «Система внутреннего контроля в банках: основы организации».

Внутренний контроль – деятельность кредитных организаций (ее органов управления, подразделений и служащих), направленная на достижение целей, определенных п. 1.2 Положения № 242-П.

Цели внутреннего контроля коммерческого банка

Основными целями функционирования системы внутреннего контроля в кредитных организациях являются:

- обеспечение эффективности и результативности деятельности кредитной организации, эффективности управления активами и пассивами, управления банковскими рисками;

- обеспечение достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности, а также информационной безопасности;

- обеспечение соблюдения нормативных правовых актов, стандартов профессиональной деятельности, учредительного и внутренних документов кредитной организации;

- своевременная адаптация к изменениям во внутренней и внешней среде, обеспечение устойчивого положения кредитной организации на рынке и развитие в соответствии со стратегией;

- недопущения вовлечения кредитной организации и участия ее служащих в противоправной деятельности.

Реализация целей внутреннего контроля в соответствии со стратегией развития кредитной организации предусматривает комплексный подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием подразделений банка. Потенциально риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до утраты значительной части активов при выборе ошибочной стратегии кредитования или необъективности условий инвестирования.

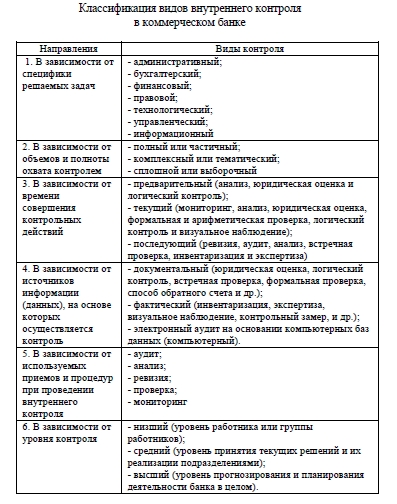

Виды внутреннего контроля в коммерческом банке

Основываясь на исследованиях в области внутреннего контроля в коммерческих банках, представим классификацию видов внутреннего контроля в банках.

На практике кредитные организации, как правило, не разделяют полномочия между службами внутреннего контроля и внутреннего аудита, так как отсутствуют законодательно установленные разграничения их задач, полномочий, стандартов деятельности. Однако, с научной точки зрения, внутренний контроль направлен на создание системы проверок, регулирования и оценки банковских рисков и принятия обоснованных стратегических решений, так как эффективность организации системы внутреннего контроля отражается на качестве совершаемых банком операций, соблюдении экономических нормативов и финансовых результатах деятельности.

Внутренний аудит – контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением – службой внутреннего аудита (СВА).

Функции СВА включают мониторинг адекватности и эффективности системы внутреннего контроля. Внутренний аудит рассматривается как периодическая и независимая оценка организации самой системы контроля, что позволяет определить его функциональную деятельность как объективная оценка систем управления рисками и внутреннего контроля, выстроенных менеджментом кредитной организации, включая мониторинг их адекватности и эффективности, и информирование о результатах акционеров.

Система внутреннего контроля коммерческого банка

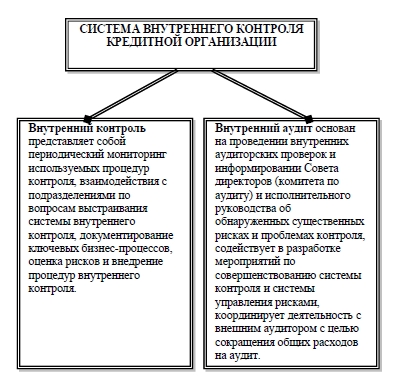

Таким образом, в связи с эволюцией банковского дела внутрибанковский контроль стал разграничиваться на два понятия: «внутренний аудит» и «внутренний контроль».

Даже при качественной постановке внутреннего контроля в отдельных подразделениях банка необходимо дополнительно производить стороннюю оценку состояния внутреннего контроля в целом независимыми от данных подразделений, высококвалифицированными специалистами службы внутреннего аудита. Служба внутреннего аудита осуществляет деятельность по мониторингу, проверке и объективной оценке систем внутреннего контроля, оказанию консультаций, направленных на совершенствование деятельности кредитной организации.

При таких разных направлениях внутренний контроль и внутренний аудит объединяет конечная цель – увеличение стоимости банка и повышение эффективности его деятельности. Эта цель достигается через эффективное использование имеющихся ресурсов. Поэтому российские банки, которые уделяют серьезное внимание вопросам внутреннего контроля и аудита, имеют конкурентные преимущества, становятся более привлекательными и характеризуются высокими финансовыми показателями.

Для эффективной организации системы контроля в коммерческих банках необходимо разграничить компетенцию подразделений, входящих в систему внутреннего контроля, непосредственно осуществляющих разработку, утверждение, применение процедур контроля и оценивающих систему контроля. В утвержденных регламентах для каждой контролирующей службы должны быть определены области полномочий, ответственности, взаимодействия с другими контролирующими подразделениями кредитной организации, перечень, периодичность и порядок осуществления процедур контроля.

Этапы внутреннего контроля

Основными контрольными процедурами службы внутреннего контроля банка являются риск-ориентированные проверки, алгоритм проведения которых включает следующие этапы:

- план проверки;

- график проверки;

- программа проверки;

- проведение проверки;

- оценка полученной информации;

- доведение результатов проверки;

- мероприятия по устранению выявленных отклонений;

- мониторинг исполнения решений и рекомендаций.

Направления внутреннего контроля

На организацию системы внутреннего контроля банка оказывают влияние ряд факторов: отношение руководства к системе внутреннего контроля, масштабы и виды деятельности кредитной организации, цели и задачи системы внутреннего контроля, ресурсное обеспечение, уровень компетентности кадрового состава и др.

Можно выделить следующие направления внутреннего контроля:

- контроль со стороны органов правления за организацией деятельности кредитной организации;

- контроль за функционированием системы управления банковскими рисками и оценка банковских рисков;

- контроль за распределением полномочий банковских операций (сделок);

- контроль за управлением информационными потоками (получением и передачей информации) и обеспечение информационной безопасности;

- постоянное наблюдение за функционированием системы внутреннего контроля в целях оценки степени ее соответствия задачам деятельности кредитной организации, выявления недостатков, разработки предложений и осуществление контроля за реализацией решений о совершенствовании системы внутреннего контроля кредитной организации (мониторинг системы внутреннего контроля).

Конкретизируя основные направления функциональной деятельности службы внутреннего контроля, можно выделить охват контрольными процедурами следующих видов:

- оценка контроля за сохранностью активов;

- оценка контроля за достоверностью финансовой отчетности;

- оценка соблюдения внутренних правил и процедур;

- оценка соблюдения законов и нормативных актов;

- оценка соблюдения договорных обязательств;

- оценка операционной эффективности;

- оценка достижения поставленных целей и задач;

- оценка рисков.

Предложенная далее классификация функций службы внутреннего контроля по типам контрольных процедур и процессов, может применяться в деятельности коммерческих банков при разработке разных моделей систем внутреннего контроля и регулирующих внутрибанковских документов:

а) тип функций «контроллинг», включающий проведение проверок, аудит информационных систем, расследование мошенничества, поддержка внешнего аудита;

б) тип функций «консалтинг»: содействие менеджменту в построении системы внутреннего контроля, риск-менеджмент, консультирование, участие в повышении эффективности управления банком, участие в специальных проектах;

в) тип функций «мониторинг»: мониторинг системы внутреннего контроля, контроль за сохранностью активов, обеспечение непрерывности деятельности;

г) тип функций «координация» системы контроля региональной сети банка, функциональных служб и взаимодействия с надзорными органами;

д) тип функций «методологическое обеспечение» как системы внутреннего контроля, так и управления рисками, включающее определение методов, способов, видов проверок, нормирования и оценки рисков путем расчета нормативных коэффициентов, определение перечня используемых документов и др.

Внутренний контроль объективно необходим на всех стадиях бизнес-процесса и уровнях управления, поэтому эффективность и адекватность системы внутреннего контроля достигается путем встраивания внутреннего контроля в бизнес-процесс кредитной организации, что органически становится неотъемлемой частью и комплексным дополнением к организации процессного подхода банка. Более того внутренний контроль включает документирование ключевых бизнес-процессов, то есть отслеживание технологии и организации проведения комплекса совершаемых в конкретных подразделениях банка операций. Такая системность в организации внутреннего контроля и бизнес-процессов повышает эффективность контрольных процедур и обеспечивает своевременную оценку рисков и разработку мер смягчения их воздействия. Тем более, что конкурентоспособность кредитной организации и ее позиция на рынке напрямую зависят от качества банковских продуктов и услуг, формализованности и стабильностибизнес-процессов, удовлетворенности и доверия клиентов.

Служба внутреннего контроля банка: организация и функционирование.

Система внутреннего контроля в банке выполняет защитную функцию. Ее задача — минимизация внешних и внутренних рисков и обеспечение такого порядка проведения банковских операций и сделок, который способствует достижению поставленных целей при соблюдении требований законодательства, нормативных актов Банка России, а также внутренних процедур, стандартов и правил.

Правовое поле службы внутреннего контроля определяется положением Банка России «Об организации внутреннего контроля в банках» от 28.08.1997 г. № 509. Непосредственные действия, направленные на минимизацию рисков банка, определяются рядом инструктивных актов, таких, например, как Указание Банка России от 7.07. 1999 г. № 603-У «О порядке осуществления внутреннего контроля за соответствием деятельности на финансовых рынках в кредитных организациях», постановление ФКЦБ от 19.07.2001г. № 16 «Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг», правило (стандарты) аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита» (одобренное комиссией по аудиторской деятельности при Президенте Российской Федерации от 25.12.1996 г., протоколом № 6) и рядом других актов.

В организационную основу системы внутреннего контроля заложены принципы, обеспечивающие непрерывное действие контрольных механизмов и функций на всех направлениях банковской деятельности и уровнях принятия решений. К ним, в частности, относятся принципы:

- разделения обязанностей;

- непрерывности;

- предметности и конкретности;

- объективности;

- всеохватности и многоплановости;

- информационной достаточности для принятия решения и ограничения доступа к информации, не относящейся к проведению конкретной операции и/или

превышающей лимит функциональной необходимости в рамках должностных обязанностей; - использования различных видов контроля в зависимости от функциональной принадлежности объектов контроля, текущей необходимости и комплексности поставленных задач.

Усилия службы внутреннего контроля (исходя из общей ситуации и создания в перспективе высокотехнологичного банка) направлены в основном на контроль:

- за созданием единого технологического уклада проведения всех операций и обслуживания клиентов;

- за созданием соответствия технологического уклада, формализованного в виде положений, приказов, инструкций, методик, процедур, реальной практике банка;

- за адекватным банковским учетом, а также созданием и эффективным функционированием, в рамках единого технологического уклада, механизмов последующего контроля за проведением банковских операций;

- за соответствием внутренних положений, приказов, инструкций, методик, процедур внешнему законодательству.

Для построения единого технологического уклада в банке следует решить ряд задач.

- Выработать (совместно с другими подразделениями банка) унифицированные и стандартизированные правила и алгоритмы для создания (формализации) внутренних положений, приказов, инструкций, методик, процедур, а также их внедрения, применения, изменения (коррекции) и отмены.

- Осуществлять контроль за унификацией и стандартизацией внутренних нормативных и методических актов.

- Контролировать адаптивность внутренних нормативных актов к быстро меняющейся внешней среде.

- Формализовать все процессы деятельности банка.

- Контролировать непрерывность технологических цепочек деятельности банка.

Говоря о контроле, следует четко представлять себе его виды. Как правило, это административный и финансовый контроль. Административный контроль состоит в проверке соответствия проведения операций и сделок полномочиям должностных лиц, определенным нормативными актами банка и процедурами принятия и реализации решений. В результате финансового контроля проверяется соответствие проводимых операций и сделок политике банка, изложенной в нормативных актах, их адекватного учета и отражения в отчетности. Важно, что и административный, и финансовый контроль определяют эффективность действующей в банке системы управления рисками и предпринимаемых мер по идентификации и минимизации рисков.

Итак, цели и функции службы внутреннего контроля ясны. Однако возникает вопрос: в чем функциональная разница между службой внутреннего контроля и подразделениями, занимающимися внутренним аудитом? Ведь функционально такие подразделения также осуществляют внутренний контроль за деятельностью банка.

Для ответа на него необходимо четко различать понятия «система внутреннего контроля» и «служба внутреннего контроля». Первая охватывает все виды операций и все иерархические ступени работы банка, а вторая контролирует работу первой.

Рассматривая банк как некое производство (в которое также входят подразделения, выполняющие контрольные функции, — это их производство), можно говорить, что внутренний аудит — это подразделение, выполняющее производственные функции. В то же время служба внутреннего контроля выполняет как производственные, так и организационные функции (создавая контрольные механизмы).

Структурная организация службы внутреннего контроля может осуществляться двумя способами.

Первый. Служба внутреннего контроля включает в свой состав подразделение внутреннего контроля, внутренний аудит, подразделение, занимающееся управлением рисками, а также ряд других аналитических и контролирующих подразделений банка. Фактически речь идет о многофункциональном департаменте, который должен охватывать различные аспекты деятельности банка.

Второй. Служба внутреннего контроля создается как отдельное структурное подразделение банка, осуществляющее взаимодействие с другими контролирующими подразделениями. При таком варианте служба внутреннего контроля должна быть наделена соответствующими полномочиями и правами.

Выбор структурной организации в первую очередь зависит от особенностей банка, наличия в нем соответствующих ресурсов, сложившейся практики деятельности.

Внутренний контроль в банке.

В деятельности службы внутреннего контроля может возникнуть ряд проблем в связи с установленной нормативной базой Банка России. Например, международная практика осуществления контроля предполагает наличие комплаенс-контроля на всех участках деятельности банка. В принципе, комп-лаенс-контролеры проводят проверки по всем направлениям банковской деятельности. Однако в российской банковской системе нормативно комплаенс-контроль (деятельность комплаенс-контролера) регламентирован только в работе банка на финансовом рынке (Указание Банка России от 7.07. 1999 г. № 603-У). Представляется, что логичнее было бы отменить данное Указание, но дополнить Положение № 509, расширив функции службы внутреннего контроля осуществлением комплаенс-контроля по всему набору операций банка.

Несколько слов по проекту Кодекса корпоративного поведения, разработанного ФКЦБ, и вопросам внутреннего контроля.

Оценка состояния корпоративного управления нуждается в особой многомерной системе оценок деятельности субъекта управления. В этой связи важное значение занимает система внутреннего контроля за финансово-хозяйственной деятельностью субъекта. Проект Кодекса предусматривает создание специального органа — контрольно-ревизионной службы, — ответственного за проведение ежедневного внутреннего контроля. Однако основной его задачей, согласно проекту, является аудиторское сопровождение субъекта. На наш взгляд, данный орган в первую очередь должен создать механизм внутреннего, контроля, который сможет наиболее эффективно обеспечить надежность деятельности субъекта управления. А в рамках указанного механизма должна функционировать система внутреннего аудита, как составная, но не единственная часть системы внутреннего контроля.

В проекте Кодекса очень поверхностно описаны функции контрольно-ревизионной службы, принципы взаимодействия этого органа с другими подразделениями субъекта, а также с внешними аудиторами. Недостаточно проработаны функции ревизионной комиссии и в новой редакции Закона «Об акционерных обществах», который вступил в силу 1 января 2002 г. Поэтому положение Банка России «Об организации внутреннего контроля в банках» № 509, на наш взгляд, более полно раскрывает задачи и функции службы, организующей внутренний контроль, по сравнению с гл. 8 «Контроль за финансово-хозяйственной деятельностью общества» проекта Кодекса. Это касается, в частности, отсутствия таких функций контрольно-ревизионной службы, как контроль за соответствием деятельности субъекта законодательству Российской Федерации, за созданием технологии контроля бизнес-процессов, повышением его эффективности, за возможностью легализации доходов, полученных преступным путем, а также функций в рамках предварительного, текущего и последующего контроля. Разработчики проекта Кодекса не учли Положения Банка России № 509, которое базируется на международных принципах организации внутреннего контроля и рекомендациях Базельского комитета. В качестве предложения можно рекомендовать авторам проекта адаптировать некоторые аспекты Положения № 509 для гл. 8 проекта Кодекса.

Внутренний контроль за сетью филиалов банка.

Операции филиалов проводятся в рамках лимитов и ограничений, устанавливаемых головной организацией. В частности, деятельность филиала ограничена положением о филиалах и генеральной доверенностью управляющего в осуществлении активных операций (по видам деятельности и контрагентам), а также стоимостью привлекаемых средств и объемов проводимых операций (лимиты). Размеры лимитов на операции филиалов с различного рода финансовыми инструментами устанавливаются коллегиальным органом головной организации. На этом же этапе осуществляется бизнес-планирование деятельности филиалов. В дальнейшем контроль за ходом выполнения филиалами бизнес-планов должен осуществляться на постоянной основе. Кроме того, этап предварительного контроля предполагает обязательное согласование с заинтересованными подразделениями банка всех разрабатываемых нормативных актов, непосредственно затрагивающих, деятельность филиалов.

Текущий контроль за операциями филиалов со стороны головной организации реализуется не в режиме реального времени. Вследствие этого, головная организация не может оперативно (в ходе осуществления операции) отслеживать такие нарушения, как превышение лимитов на отдельные виды операций и проведение филиалами не разрешенных головной организацией сделок и операций.

Большинство нарушений, как правило, выявляются в ходе последующего контроля. Это контроль учетно-операционной работы, включая кассовую. Его осуществляют сами сотрудники подразделений филиала на основании части 3 Правил по ведению бухгалтерского учета № 61 в двух направлениях: сплошной контроль правильности отражения всех совершенных в течение операционного дня операций в учетных регистрах и проверка работы сотрудников на основании квартальных планов. При этом по результатам проведенных проверок филиалы направляют в службу внутреннего контроля справки. Это ревизии деятельности филиалов, которые проводятся подразделением внутреннего аудита, в том числе проверка устранения недостатков, выявленных предыдущими ревизиями. Один раз в отчетный год подразделения внутреннего аудита должны проводить комплексные ревизии филиалов.

Кроме того, в ходе последующего контроля учитываются все акты проверок деятельности филиалов органами государственного контроля (территориальные учреждения Банка России, Госналогслужбы, фонды), копии которых филиалы обязаны направлять в службу внутреннего контроля.

Помимо изложенного, желательно иметь в филиалах группы внутреннего контроля дочерние структуры службы внутреннего контроля, в задачу которых входят регулярные тематические проверки деятельности филиалов, а также, на этапе предварительного контроля, участие в согласовании внутренних нормативных актов филиалов. Отчеты этих групп направляются службе внутреннего контроля головной организации.

Если филиал осуществляет свою деятельность на хозрасчетной основе, то контроль за его деятельностью со стороны головной организации должен быть более строгим. Он должен охватывать исполнение филиалами лимитов на сделки, контрагентов и финансовые инструменты, балансовый учет (его соответствие реально совершенным сделкам и платежам, т.е. соответствие данных синтетического и аналитического бухгалтерского учета, а также бухгалтерский учет (соответствие требованиям ЦБ РФ и других контролирующих государственных органов).

В целях минимизации рисков на все необеспеченные операции филиала банка с контрагентами устанавливаются лимиты: на необеспеченные сделки на финансовом рынке, при кредитовании корпоративных клиентов, на проведение операций с финансовыми инструментами (векселя, облигации и т.д.), на выдачу гарантий, поручительств и трастового обслуживания средств клиентов, а также индивидуальные лимиты на уполномоченных лиц филиалов. Филиальные службы внутреннего контроля должны осуществлять последующий надзор за исполнением лимитной дисциплины, а

также за правильным и эффективным действием механизмов текущего контроля в данной области.

Служба внутреннего контроля головной организации банка должна организовать взаимодействие с территориальными подразделениями внутреннего контроля, выработать внутренние нормативные акты, регламентирующие порядок такого взаимодействия. Необходимо, чтобы территориальные группы внутреннего контроля были независимы от руководства филиала. Это устранит возможность влияния руководства филиала на их деятельность, впрочем, сказанное касается и службы внутреннего контроля головной организации. Желательно, чтобы она имела возможность «выходить» на Наблюдательный совет банка.

Отдельной проблемой является организация контроля за обособленными структурными подразделениями филиалов банка (дополнительные офисы и операционные кассы вне кассового узла). Это прерогатива управляющих, филиалами. При этом управляющие руководствуются положениями нормативных актов, регламентирующих порядок осуществления операций по различным направлениям банковской деятельности и организации контроля за их проведением, а также внутренними документами, учитывающими специфику конкретного филиала применительно к деятельности обособленных структурных подразделений. Все процедуры, описанные в указанных документах, должны отвечать требованиям части 3 Правил бухгалтерского учета в кредитных организациях, расположенных на территории РФ, № 61 от 18.06.1997 г.

Контроль за деятельностью обособленных структурных подразделений филиалов должен осуществляется как сотрудниками данных подразделений, так. и со стороны филиала сотрудниками территориальных подразделений службы внутреннего контроля.

В обособленных структурных подразделениях филиалов также должен проводиться последующий контроль учетно-операционной, включая кассовую, работы, предусматривающий регулярные проверки работниками учетно-операционных подразделений деятельности других работников. Он осуществляется сотрудниками подразделений службы внутреннего контроля филиалов, а при отсутствии таковых в филиалах — сотрудниками филиалов — по направлениям их деятельности.

В последнем случае возникают определенные трудности, обусловленные вероятностью, с одной стороны, необъективной оценки, а с другой — возможных ошибок из-за увеличения занятости сотрудников.

Текущий контроль проводят руководители обособленных структурных подразделений, а также начальники профильных отделов в ходе банковских операций. При этом основной проблемой организации эффективного контроля является нечеткое разделение функций и невозможность минимизировать риск возникновения конфликта интересов из-за дефицита персонала обособленного структурного подразделения.

Внутренний контроль на этапе стратегического планирования и прогнозирования.

Стратегическое планирование и прогнозирование тоже являются полем деятельности службы внутреннего контроля.

Основной объект системы внутреннего контроля на этом этапе -состояние внутрибанковской аналитической работы:учет влияния на эффективность текущего и перспективного развития банка возможных изменений в макросреде, внешних рисков (политические, страновые, региональные, отраслевые и др.).

На этапе предварительного контроля осуществляется надзор за полнотой, составом и своевременностью обновления исходных баз данных, на основе которых аналитические и функциональные подразделения банка осуществляют перспективную оценку и прогноз ситуации. Предметом предварительного контроля также является существующий порядок оперативного и систематического информирования руководящих органов банка о выводах и предложениях аналитических служб по текущей ситуации, о прогнозах развития ситуации на соответствующих сегментах рынка и в экономике в целом, в сфере нормативно-правового обеспечения банковской деятельности.

С этой целью проводятся комплексные и тематические проверки указанных подразделений на наличие необходимых инструментов, процедур и технических средств для проведения адекватного анализа и доведения его до сведения ответственных лиц, участвующих в подготовке и принятии соответствующих решений.

Текущий контроль требует проведения периодических проверок исполнения задач анализа и прогнозирования ситуации и своевременности информирования руководящих органов банка.

В процессе текущего контроля проверяется имеющаяся в функциональных подразделениях банка система контроля конкурентоспособности качества и стоимости предлагаемых банком продуктов. Кроме того, оценивается своевременность реагирования этих подразделений на действия конкурентов, а также на изменения хозяйственной конъюнктуры в нефинансовом секторе.

Последующий контроль сводится к сравнительному анализу выводов и рекомендаций аналитических подразделений и реального развития ситуации, в результате чего дается соответствующая оценка.

Отдельная функция службы внутреннего контроля — участие в согласовании внутрибанковских нормативных актов и процедур с заинтересованными подразделениями банка. Данная работа предшествует предварительному контролю, поскольку определяет алгоритм действий работников и контрольные механизмы, призванные предупредить нарушения в данных действиях.

При этом служба внутреннего контроля должна обратить внимание на достаточность таких контрольных механизмов. Понятно, что все внутрибанковские нормативные документы должны проверяться на соответствие нормативным актам законодательства России, Центробанка и международным актам и документам.

В заключение хотелось бы отметить, что результатом функционирования системы внутреннего контроля банка должна являться организация непрерывного и постоянного контроля за банковской и административно-хозяйственной деятельностью. Перечень указанных выше проблем, которые возникают в ходе такой организации, далеко не полный. Например, проблемы корпоративного управления и осуществляемого в его рамках контроля в настоящее время не решены по ряду причин (отсутствие соответствующего государственного законодательства и опыта корпоративного управления в России, плохая транспарентность бухгалтерского учета (из-за того, что переход к стандартам МФСО состоится только в 2004 г.) и традиции широкого предоставления его третьим лицам и др.).

А.А. АРСЛАНБЕКОВ-ФЕДОРОВ,

эксперт Службы внутреннего контроля Внешторгбанка, кандидат экономических наук, магистр делового администрирования.