Содержание

- Учет торговой наценки в розничной торговле: как рассчитать сумму ТН

- Формирование торговой наценки

- Реализованная наценка

- Меняем наценку

- Примеры операций и проводок по 42 счету

- Особенности розничной торговли

- Варианты определения себестоимости товара

- Учет приобретения товаров

- Учет реализации товаров

- Как рассчитать доход от розничных продаж

- Преимущества автоматизации учета в торговле

Учет торговой наценки в розничной торговле: как рассчитать сумму ТН

По окончании месяца рассчитывают торговую наценку реализованных товаров, которая, по сути, является валовой прибылью компании. Сумму ТН находят по формуле:

ТН = % ср х В, где

%ср – это средний процент ТН, В – выручка.

Важно правильно рассчитать средний процент наценки. Для этого необходимо выяснить значения таких показателей, как:

- ТНн – остаток суммы ТН на начало месяца (кредитовое сальдо сч. 42);

- ТНпост – сумма ТН на поступившие товары (кредитовый оборот сч. 42);

- ТНспис – сумма ТН на списанные потери ТМЦ (дебетовый оборот сч. 42 за м-ц);

- В – выручка за м-ц (кредитовый оборот сч. 90 субсчет «Розница»;

- Тк – остаток ТМЦ на конец м-ца (дебетовое сальдо сч. 41).

%ср = ( ТНн + ТНпост — ТНспис )/ (В + Тк)

Рассчитав средний процент, вычисляют и сумму ТН. Списание реализованной торговой наценки в учете отражается записью СТОРНО: Д/т 90 К/т 42.

Пример: учет торговой наценки, проводки, расчет

Компанией закуплены товары для последующей продажи в розницу:

Составлен реестр, установлен % ТН по каждому наименованию товара

|

Наименование |

Кол-во кг |

Покупная цена кг |

ТН |

Продажная цена кг |

Стоимость реализации |

|

|

% |

Сумма руб. |

|||||

|

Сливы |

9000 (300 х 30 х 100%) |

18 000 |

||||

|

Абрикосы |

20 250 (500 х 45 х 90%) |

85,5 |

42 750 |

|||

|

Груши |

19 200 (400 х 40 х 120%) |

35 200 |

||||

|

Итого приход |

48 450 |

95 950 |

||||

В отчетном месяце продажи составили:

• сливы 200 кг на сумму 12 000 руб.

• абрикосы 400 кг на 34 200 руб.

• груши 400 кг на 35 200 руб.

Выручка – 81 400 руб.

Потерь товара не было.

Сумма остатка товаров на конец м-ца – 25 000 руб.

Сумма ТН на начало месяца – 6000 руб.

Средний % ТН = (6000 + 48 450) / (81 400 + 25 000) х 100= 51,17 %

ТН на реализованные товары составила 81 400 х 51,17 % = 41 652,38 руб.

|

Д/т |

К/т |

Сумма |

Операции |

|

95 950 |

Товары приняты к учету |

||

|

48 450 |

ТН |

||

|

81 400 |

Списана продажная стоимость реализованных товаров |

||

|

41 652,38 |

Списана реализованная торговая наценка – проводка СТОРНО |

||

|

41 652,38 |

Прибыль от продаж |

Формирование торговой наценки

Организации, торгующие в розницу, могут учитывать товары как по покупным, так и по продажным ценам (п. 13 ПБУ 5/01). Выбранный способ учета товаров нужно указать в учетной политике предприятия. При этом магазины, учитывающие товары по продажным ценам, должны вести отдельный учет торговых наценок на них. Продажная цена складывается из покупной стоимости товаров и суммы наценки и учитывается по дебету счета 41 «Товары». Разница между продажной и покупной ценой (наценка) отражается по кредиту счета 42 «Торговая наценка». Торговая наценка является доходом организации. Если продаваемые товары облагаются налогами: НДС, акцизы, то они включаются и в состав наценки. Для документального подтверждения размера торговой наценки фирма составляет реестр розничных цен. Он служит первичным документом, на основании которого начисляется наценка. Установленной формы такого реестра нет. Поэтому его можно составить в произвольной форме. Отметим, что примерная форма этого документа приведена в приложении 2 к письму Минэкономики от 20 декабря 1995 г. № 7-1026. Реестр розничных цен должен содержать следующие реквизиты: – название фирмы; – дату составления; – порядковый номер; – подпись директора, главного бухгалтера и печать фирмы. В реестре нужно отразить следующие сведения: – название товара; – покупную цену товара (без НДС); – торговую наценку фирмы; – сумму начисленного НДС; – розничную цену за единицу товара. Учет торговой наценки необходим, если нужно определить розничную цену товара, полученного от поставщика, или рассчитать реализованную наценку. Кроме того, ее сумма может меняться в результате переоценки товаров и их списания. Пример Магазин ООО «Техника» получил от поставщика 10 электрических чайников по цене 1475 руб. (в том числе НДС – 225 руб.). Общая стоимость партии составила 14 750 рублей (в том числе НДС – 2250 руб.). Товар облагается НДС по ставке 18%. Магазин учитывает товары в продажных ценах. Наценка на электрочайники (без НДС) установлена в размере 30%. Бухгалтер «Техники» составил реестр розничных цен со следующими показателями: – цена одного чайника без учета НДС – 1250 руб. (1475 – 225); – торговая наценка на один чайник – 375 руб. (1250 руб. x 30%); – продажная цена чайника – 1625 руб. (1250 + 375); – НДС с продажной цены – 293 руб. (1625 руб. x 18%). В результате продажная цена одного чайника составила: 1250 + 375 + 293 = 1918 руб. Сумма начисленной торговой наценки равна: 1918 – 1250 = 668 руб. ООО «Техника» Реестр розничных цен № 17 от 30.07.2004 г.

| № п/п | Наименование товара | Цена поставщика (без НДС), руб. | Торговая наценка организации | Сумма НДС, руб. | Розничная цена, руб. | |

| % | Сумма, руб. | |||||

| 1 | Чайник электрический | 1250 | 30 | 375 | 293 | 1918 |

Директор Павлов Павлов П.Л. Главный бухгалтер Вершинина Вершинина Т.В. М. П. В бухгалтерском учете были сделаны проводки: Дебет 41 Кредит 60 – 12 500 руб. (14 750 – 2250) – приняты к учету электрочайники; Дебет 19 Кредит 60 – 2250 руб. – учтен НДС по товару; Дебет 60 Кредит 51 – 14 750 руб. – перечислена оплата поставщику; Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 2250 руб. – принят к вычету НДС по оприходованным и оплаченным электрочайникам; Дебет 41 Кредит 42 – 6680 руб. (668 руб. x 10 штук) – начислена торговая наценка по принятым к учету электрочайникам.

Реализованная наценка

В отчетном периоде организация может продавать товары с разной торговой наценкой. Поэтому фирма должна определить сумму реализованной наценки расчетным путем. Как правило, она рассчитывается по среднему проценту. Порядок такого расчета приведен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета по торговле от 10 июля 1996 № 1-794/32-5. Так, сначала нужно рассчитать средний процент наценки в стоимости товара. Это делается по формуле:

| Наценка, приходящаяся на остаток товаров на начало месяца + Наценка на товары, поступившие в течение месяца – Наценка на выбывшие товары (возврат, списание и т. п.) | : | Выручка от реализации товаров + Стоимость товаров на конец месяца | х | 100 | = | Средний процент наценки |

После этого определяется сумма реализованной торговой наценки:

| Выручка от реализации товаров | х | Средний процент наценки | = | Сумма реализованной наценки |

При реализации товаров в розницу их продажная стоимость списывается в дебет субсчета 2 счета 90 «Продажи». Дебет 90-2 Кредит 41 – списана учетная стоимость реализованных товаров. Ее нужно уменьшить на сумму реализованной наценки. Для этого в учете делается проводка: Дебет 90-2 Кредит 42 – сторнирована реализованная торговая наценка. Первичным документом в этом случае служит бухгалтерская справка-расчет. Ее можно составить в произвольной форме. Например, она может выглядеть так: ООО «Юпитер» Бухгалтерская справка-расчет реализованной торговой наценки за июль 2004 года Торговая наценка в стоимости остатков товаров на 1 июля – 10 000 руб. Наценка на товары, полученные в течение июля – 15 000 руб. Реализовано товаров за июль – 30 000 руб. Остаток товаров на 1 августа – 45 000 руб.. Средний процент наценки в стоимости товара: (10 000 руб. + 15 000 руб.) : (30 000 руб. + 45 000 руб.) х 100 = 33,33%. Реализованная торговая наценка за июль: 30 000 руб. х 33,33% = 9999 руб. 30 июля 2004 г. Главный бухгалтер Ермакова Ермакова М.П.

Меняем наценку

В деятельности торговых фирм бывают случаи, когда нужно скорректировать сумму торговой наценки. Например, при повышении спроса товар можно дооценить. Уценивают или списывают товар, если истекает срок его годности или он потерял потребительские качества. Кроме того, часть товара организации используют для собственных нужд или списывают в результате недостачи, выявленной по итогам инвентаризации. Во всех этих случаях нужно сторнировать сумму торговой наценки, учтенной в продажной стоимости товара: Дебет 41 Кредит 42 – уменьшена торговая наценка на товары в результате их уценки; Дебет 44 Кредит 42 – списана торговая наценка по товарам, использованным для собственных нужд; Дебет 94 Кредит 42 – списана торговая наценка по товарам, выбывшим в результате недостачи или порчи. При списании товара в результате порчи или боя составляется акт по форме ТОРГ-15. Она утверждена постановлением Госкомстата от 25 декабря 1998 № 132. Переоценка товаров производится на основании приказа руководителя. Ее нужно оформить инвентаризационной описью-актом. В этом документе следует указать: – наименование товара; – количество товара; – старую и новую розничные цены; – стоимость товара в старых и новых ценах; – сумму уценки или дооценки. Е.Е. Амарина, эксперт АГ «РАДА»

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Примеры операций и проводок по 42 счету

Пример 1. Начисление и списание торговой наценки

Допустим, магазином «Проктер» было приобретено 8 мультиварок по цене 2 360руб, в т.ч. НДС – 360руб. Наценка на товары без НДС составляет 35%.

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/

Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

В дальнейшем магазином ООО «Проктер» было реализовано все 8 мультиварок по цене 3 186руб., в т.ч. НДС.

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

Особенности розничной торговли

Обычная розничная торговля направлена на удовлетворение конечного покупателя. Занимаясь ею, предприниматели вынуждены организовывать процессы прихода, продажи, списания и внутреннего перемещения продукции. К тому же розница имеет свои отличия от оптовой реализации товаров, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Что относится к розничной торговле?

Получить понятие о розничной торговли можно в статье 492 ГК. В ней говорится, что в рознице продавец реализует покупателю товар, предназначенный лишь для домашнего, семейного или другого не связанного с предпринимательством использования. То есть клиент приобретает вещь без цели её перепродать или использовать для производства другой продукции.

Предприятия не могут выступать потребителями в рамках розничной торговли

Оплата в рознице может осуществляться наличными или банковской карточкой. Если деньги перевело безналом юридической лицо, то такая продажа не может учитываться, как розничная. Это правило зачастую ограничивает возможности предпринимателей, работающих на патенте и ЕНВД.

Именно в рознице осуществляется взаимодействие спроса и предложения, в результате которого производители и оптовые продавцы могут оценить потребность конечного покупателя в товаре. Пока клиенты не оценят потребительские свойства продукции очень сложно спрогнозировать её будущие продажи.

В рамках работы на патенте и ЕНВД розничная торговля имеет свои особенности, которые отражены в статьях 346.27 и 346.43 НК РФ. Большинство этих ограничений связано с реализацией акцизных товаров и продукции, используемой в коммерческих целях.

Задачи бухучета в рознице

Классический бухгалтерский учет в розничной торговле помогает управлять всеми хозяйственными процессами, характерными для этой сферы.

Организовывать систему бухучета в магазине должен опытный специалист

Основными его задачами являются:

- правильность оформления операций с товарами;

- контроль сохранности продукции за счет инвентаризации;

- оперативный мониторинг состояния запасов;

- выявление неходовых товаров;

- определение лиц, материально ответственных за издержки;

- ценообразование;

- систематизация активов и пассивов;

- описание хозяйственных процессов бухгалтерскими «проводками»;

- формирование отчетов о торговых операциях.

Систематическое выполнение задач товарного учета в розничной торговле позволяет предпринимателю легко управлять бизнесом и поддерживать соблюдение всех требований закона в этой сфере.

Принципы учета розничных продаж

Правильный бухгалтерский учет товаров в розничной торговле должен вестись по следующим принципам:

- непрерывность учета во времени;

- учет абсолютно всех операций;

- соответствие требованиям законодательства;

- единство способов учета в соответствии с выбранной предприятием методикой;

- проведение систематических инвентаризаций;

- распределение материальной ответственности среди сотрудников.

Соблюдение вышеуказанных принципов является обязательным для систематизации и унификации торговых операций.

Договора матответственности могут подписывать только оформленные работники

Добиться этого помогают неотъемлемые помощники предпринимателей – программы для автоматизации склада и учета товаров в рознице.

Варианты определения себестоимости товара

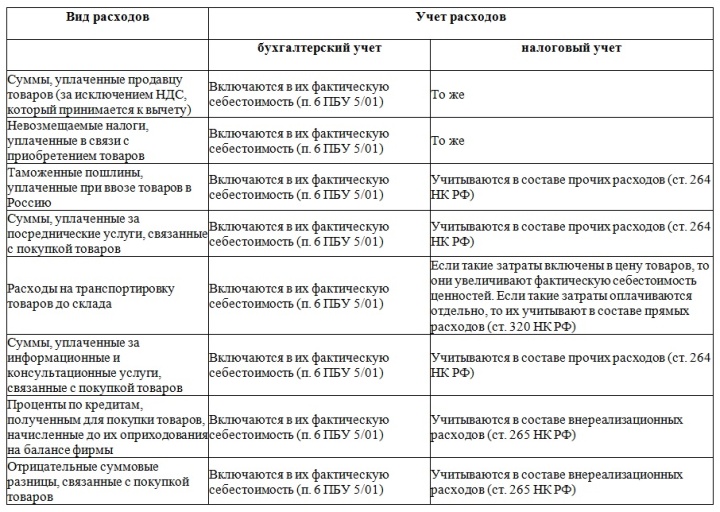

Покупную цену можно определить, как сумму затрат, понесенных при приобретении товара. Себестоимость в налоговом и бухгалтерском учете определяется несколько по-разному, что отражено в нижеприведенной таблице.

Распределение статей затрат на приобретение товара в различном учете

Ряд расходов на приобретение товара не могут быть включены в его первоначальную цену согласно налоговым правилам. Причем транспортные затраты дополнительно распределяются между реализованными и непроданными товарами по алгоритму, описанному в статье 320 НК. Согласно ему, прямые месячные расходы на транспорт рассчитываются так:

- К транспортным затратам на доставку товаров в текущем месяце прибавляются расходы, относящиеся к остатку продукции на конец предыдущего месяца.

- К сумме закупочной стоимости проданных в течение месяца товаров прибавляют аналогичный показатель нереализованной продукции на конец предыдущего месяца.

- Делят показатель из пункта 1 на показатель из пункта 2, получая средний процент прямых транспортных расходов.

- Определяют часть затрат на нереализованные товары путем умножения полученного в пункте 3 процента на сумму закупочной стоимости оставшейся на конец месяца продукции.

При расчете налога на прибыль в рознице учитываются только транспортные расходы на фактически проданную продукцию. С этой целью из всей суммы затрат на доставку вычитаются издержки, рассчитанные в пункте 4 вышеприведенного алгоритма.

Правильное определение структуры себестоимости очень важно. Оно позволяет не только оценить реальные расходы на приобретение продукции, но и соблюсти требования НК. Ведь при неправильном расчете инспекторы не только досчитают все положенные платежи, но и выпишут немалый штраф.

Учет приобретения товаров

Осуществлять бухгалтерские проводки по оприходованию товаров начинают в момент их поступления на склад или торговую точку. В основе каждой операции должен лежать первичный документ: ТТН, счет, акт приема-передачи или другой. Сотрудники же должны знать правила приемки товара в магазине, чтобы обезопасить себя от возможных ошибок. Немаловажным является наличие в ТСД сертификатов качества.

Продукция в торговую точку поступает, как правило, от местных производителей или оптовых поставщиков. После приемки первичные документы вводятся в систему учета товаров в розничной торговле, проводки в которой осуществляются автоматически. Приходуется продукция на счет 41, хотя он может включать в себя и аналитические субсчета: «Товары на складе», «Товары в отделе №1», «Товары в отделе №2» и т.д.

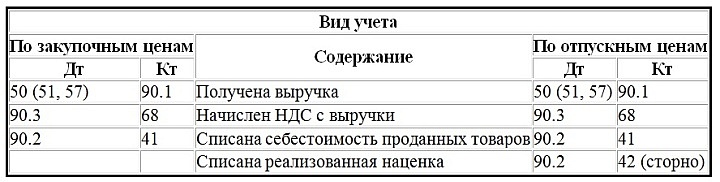

Проводки при поступлении товара в розничный магазин

Проводки при различных методах товарного учета отличаются. При расчете по отпускным ценам отдельно отражается торговая наценка по кредиту счета 42. Проводки с участием НДС осуществляются, только если предприниматель является плательщиком этого налога. При наличии настроенной программы для учета товаров все необходимые бухгалтерские операции выполняются автоматически, в соответствии с учетной политикой предприятия.

Учет реализации товаров

Бухгалтерский учет в розничной торговле заканчивается осуществлением проводок при продаже продукции конечному потребителю. Реализация товара происходит в большинстве магазинов через онлайн-кассу с выдачей фискального чека. Эта операция отражается по кредиту счета 90, в соответствии с нижепредставленной схемой.

Проводки при оплате товара в розничном магазине наличными

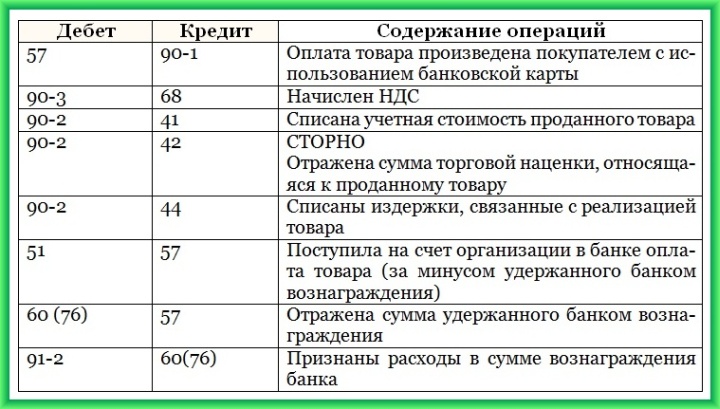

В зависимости от формы расчета, проводки при учете товаров в рознице могут отличаться. При оплате товара банковской карточкой они будут выглядеть несколько иначе.

Проводки при оплате товара в розничном магазине банковской картой

При продаже по предоплате, например по подарочному сертификату, проводки будут осуществляться по такой схеме.

Проводки при предоплате товара в розничном магазине

В конце дня кассир делает на онлайн-кассе отчет. С введением новой ККТ потребность в заполнении ежедневных бумажных журналов отпала. Если продукция отпускается не в торговом зале, а со склада, то покупателю следует выдать дополнительно к чеку расходную накладную. Она составляется в двух экземплярах и является основанием для проведения складской операции.

Все документы по оприходованию и реализации товаров должны храниться на предприятии минимум 4 года. После этого они могут быть уничтожены.

Как рассчитать доход от розничных продаж

В розничном магазине бухгалтерский учет позволяет узнать объем чистого дохода, получаемого предпринимателем. Чтобы не вытянуть из оборота денег сверх меры, необходимо четко понимать, какая часть выручки является прибылью. Для этого требуется определить сумму наценок всех проданных товаров и вычесть из неё текущие издержки.

Неправильная калькуляция дохода может привести к большим убыткам

Хорошо, если на весь товар одинаковый процент накрутки. Однако такая ситуация встречается довольно редко даже в магазинах одежды. Ведь покупателям предоставляются скидки, а на часть товара приходится периодически делать уценку. Поэтому для правильного расчета прибыли проще пользоваться средствами автоматизации торговли.

Программы для учета товаров позволяют легко контролировать складские операции, продажи через кассу, внутренние перемещения и прочие действия с продукцией. Они автоматически рассчитывают прибыль за период без единой ошибки. Поэтому предприниматель всегда может быть уверен, что не вытянул лишнего рубля из оборота торговой точки.

Преимущества автоматизации учета в торговле

Онлайн-кассы, встроенные весы, сканеры штрихкодов давно стали стандартным оборудованием в торговых точках. Вся эта техника способствует автоматизации торговли и делает бизнес-процессы проще и прозрачнее. Преимущества электронной бухгалтерии оценили даже владельцы небольших продуктовых торговых отделов.

Автоматизация торговли – неизбежность на пути к успешному бизнесу

Основными плюсами применения программ для ведения учета в магазине розничной торговли являются:

- удаленный контроль над всеми торговыми операциями;

- актуальность форм отчетности;

- минимизация ошибок и экономия времени персонала на их устранение;

- налоговая «прозрачность» бизнеса;

- мощная база маркетинговых инструментов: ведение клиентских баз, поддержка программ лояльности, отражение скидок и прочее;

- возможность оценки эффективности маркетинговых ходов;

- уменьшение канцелярских расходов;

- простота формирования обязательной отчетности;

- наличие инструментов для поиска наиболее прибыльных и неликвидных товарных групп.

Возможности программ для складского учета и приложений для учета розничной торговли сильно разнятся. Поэтому перед покупкой софта желательно подумать о необходимом функционале и выбрать лучшее решение конкретно для своего бизнеса.

Финансовый учет товаров в розничной торговле должен осуществляться очень тщательно, ведь от правильности проводок зависит начисление налогов. Поэтому лучше не рисковать и доверить эту рутинную работу специализированным программам. Используя их, предприниматели облегчают работу и себе, и сотрудникам, и инспекторам ФНС при возможной проверке.