Содержание

- Возврат страховки при досрочном погашении кредита

- Порядок возврата страховки в «Ренессанс кредит»

- Что делать в случае отказа

- Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

- «Период охлаждения» при возврате страховой премии, и как им воспользоваться?

- Алгоритм действий и документы, требующиеся для возврата страховой премии в ООО СК «Ренессанс Жизнь»

- Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

- Услуги договора страхования в «Ренессанс Жизнь»

- Условия для отказа от страхования в СК «Ренессанс Жизнь»

- Подача заявления в СК «Ренессанс Жизнь» на возврат страховки

- Можно ли вернуть страховку, если период «охлаждения» прошел?

- Вариант 2. Возврат страховки при досрочного погашении кредита в «Ренессанс»

- Вариант 3. Возврат страховки при выполнении обязательств заемщиком точно в срок

- Особенности возврата страховки, включенной в кредит

- Порядок действий в случае возникновения проблем

- Отказ страхователя от купленного полиса

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

- Обращение в отделение финансовой фирмы. При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

- Предъявление документов. Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

- Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

- Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

- Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Составить претензию и направить ее в суд. Обязательно приложить отказ от страховщика, полис, квитанцию и паспорт.

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Подводя итог, можно отметить, что каждый сам принимает решение, возвращать страховку после получения или нет, которая оформлена в «Ренессанс». Для получения денег в полном размере стоит обратиться в течение 14 дней после оплаты. В противном случае выплата по договору будет минимальной — 2%.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Граждане, которые не знают, как правильно заполнить документы в «Ренессанс», могут воспользоваться помощью эксперта на нашем портале. Написать обращение через чат можно в любое удобное для себя время.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано. Это возможно, ведь кредитор не обязан мотивировать свой негативный ответ на запрос, и ему попросту невыгодно выдавать «пустую» ссуду без дополнительных услуг.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Однако далеко не всегда клиенты обращают внимание на содержимое договора перед подписанием и подтверждают сделку, не замечая навязанную страховку.

«Период охлаждения» при возврате страховой премии, и как им воспользоваться?

Благо, с середины 2016 года ЦБРФ вступили в силу Указания, подразумевающее безболезненный и быстрый возврат средств по страхованию кредитов. Работает механизм следующим образом:

Начиная с 2018 года, в течение 14 дней с момента покупки полиса можно подать письменное заявление на расторжение договора. После его получения СК в течение 10 рабочих дней обязана вернуть сумму в полном объёме на указанные банковские реквизиты.

Алгоритм прост, но имеет небольшой перечень исключений:

- с момента начала действия полиса и до подачи заявления имел место страховой случай;

- вместо индивидуального договора страхования клиенту навязан коллективный;

- страхуются риски при выезде за пределы РФ;

- кредит был взят на приобретение жилья.

Нельзя аннулировать договор, если полис необходим при поступлении на работу, но данный случай к кредитной сфере отношения не имеет.

Таким образом, по закону получить кровно заработанные можно без лишних трудностей и доказательства правоты в вышестоящих инстанциях. Потребуется лишь определённый перечень документов и время.

Алгоритм действий и документы, требующиеся для возврата страховой премии в ООО СК «Ренессанс Жизнь»

Чтобы не затягивать процедуру и обеспечить положительный результат (в соответствии с положениями права), потребуется:

- В указанный срок (14 дней) заполнить заявление в свободной форме, или по форме, предоставленной Ренессанс Жизнь (https://www.renlife.com/for_clients/forms_statements/);

- Приложить копию паспорта и копию договора страхования (не стоит отправлять оригинал, так как при «случайной» потере доказать правоту сложно);

- Воспользоваться услугами Почты России и направить заказное письмо по адресу центрального офиса компании (115114, г. Москва, Дербеневская набережная д.7, стр.22, этаж 4, пом.13, ком.11). Заказным оно должно быть обязательно, чтобы иметь на руках подтверждение о получении заявления адресатом. Второй вариант – посетить любое отделение СК и лично передать бумаги (получив отметку, о том, что заявление от вас было принято).

- Дождаться рассмотрения случая и вынесения решения.

- Получить деньги на указанный счёт.

Если страховая не укладывается в 10-дневный срок, клиент имеет полное право обратиться с жалобой в ЦБРФ, Роспотребнадзор, или суд, подав иск не только на возврат страховой премии, но и на компенсацию морального ущерба, расходов на отправку документов, процентов и прочего.

Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

Мы описали ситуацию, когда все обстоятельства складываются идеально. Но в реальности всё часто идёт не по сценарию. «Ренессанс Жизнь» и её партнеры в лице банков, не хотят терять полученные деньги (а речь часто идёт о крупных суммах), поэтому пытается использовать любые возможности для сохранения дохода. Общая юридическая неграмотность клиентов им в этом помогает.

Так, существует три распространённых варианта развития событий:

- Сотрудники СК долгое время не забирают письмо с территориального почтового отделения даже после получения уведомления. Это умышленное затягивание возврата средств. Конечно, в соответствии с законом, актуальной датой, когда заявление вступает в силу, считается момент отправки, а не получения. Но ждать и нервничать лишнюю пару недель никто не захочет.

- После получения заявления страховая выносит отрицательное решение и отказывается возвращать деньги, мотивируя это всевозможными неправомерными доводами – неправильно заполненное заявление, отсутствие в договоре пункта об аннулировании страхового полиса, отсутствие документа подтверждающего оплату полиса и прочее.

- Страховая компания «молчит», как будто ничего не получала, то есть задерживает сроки возврата страховой премии клиенту – это вполне может тянуться несколько месяцев.

Естественно, без определённых навыков и знаний в юридической сфере сложно тягаться с подкованными специалистами, которые каждый день работают на сохранение нажитого банком имущества. Поэтому многие клиенты часто отказываются от этой идеи и отдают кровно заработанные кредитору, смирившись с несправедливостью.

Услуги договора страхования в «Ренессанс Жизнь»

Данная компания давно присутствует на рынке и предлагает широкий спектр услуг. Особенно они актуальны для тех, кто активно кредитуется в банках, поскольку покрывают следующие риски:

- Смерть клиента по любой причине;

- Присвоение застрахованному лицу инвалидности;

- Диагностирование любого смертельного заболевания;

- Увольнение с работе не по инициативе страхователя.

Оформить страховой полис, как правило, предлагают специальные агенты компании – сотрудники банка Ренессанс Кредит. Данная финансовая организация предлагает своим клиентам кредитными наличными на текущее потребление или на приобретение товаров длительного пользования.

Следует помнить, что банкам запрещено навязывать приобретение заемщиками каких-либо продуктов, в том числе, и страховки. Кроме того, отсутствие у клиента страховки не может являться причиной отказа в выдаче кредита. Однако, в таком случае, в связи с увеличением рисков, банки, как правило, увеличивают процентную ставку. Тем не менее, отказаться от оформления страхового полиса всегда можно.

Условия для отказа от страхования в СК «Ренессанс Жизнь»

Принимая решение вернуть средства, потраченные на страховку по кредиту в «Ренессанс Жизнь», необходимо учитывать, не только увеличение процента по кредиту (хотя ежемесячный платеж может сохраниться на прежнем уровне), но и на момент, когда писать соответствующее заявление, поскольку размер возмещения зависит от момента оформления страхователем отказа.

Существует три способа вернуть страховку по кредиту в «Ренессанс Жизнь»:

- Отказ от страховки по кредиту в период «охлаждения»;

- Возврат страховки при досрочном закрытии банковского займа;

- Возврат страховки, по закрытому в срок кредиту.

Вариант 1. Отказ от страховки в период «охлаждения»

Под данным периодом понимается время, которое предоставлено заемщику законом для отказа от услуги, которую ему навязал банк. ЦБ РФ в настоящее время установил продолжительность такого периода не менее 5 дней, а с начала 1 января 2018 года, он стал составлять 14 календарных дней.

У клиента Ренессанс Жизнь есть возможность отказаться от услуг компании только при соблюдении следующих условий:

- На руках оформленный личный страховой полис, а не коллективный;

- Случаев, на которые распространяется страховка, не возникало;

- Продукт покрывает только риски потери работы, несчастного случая или летального исхода.

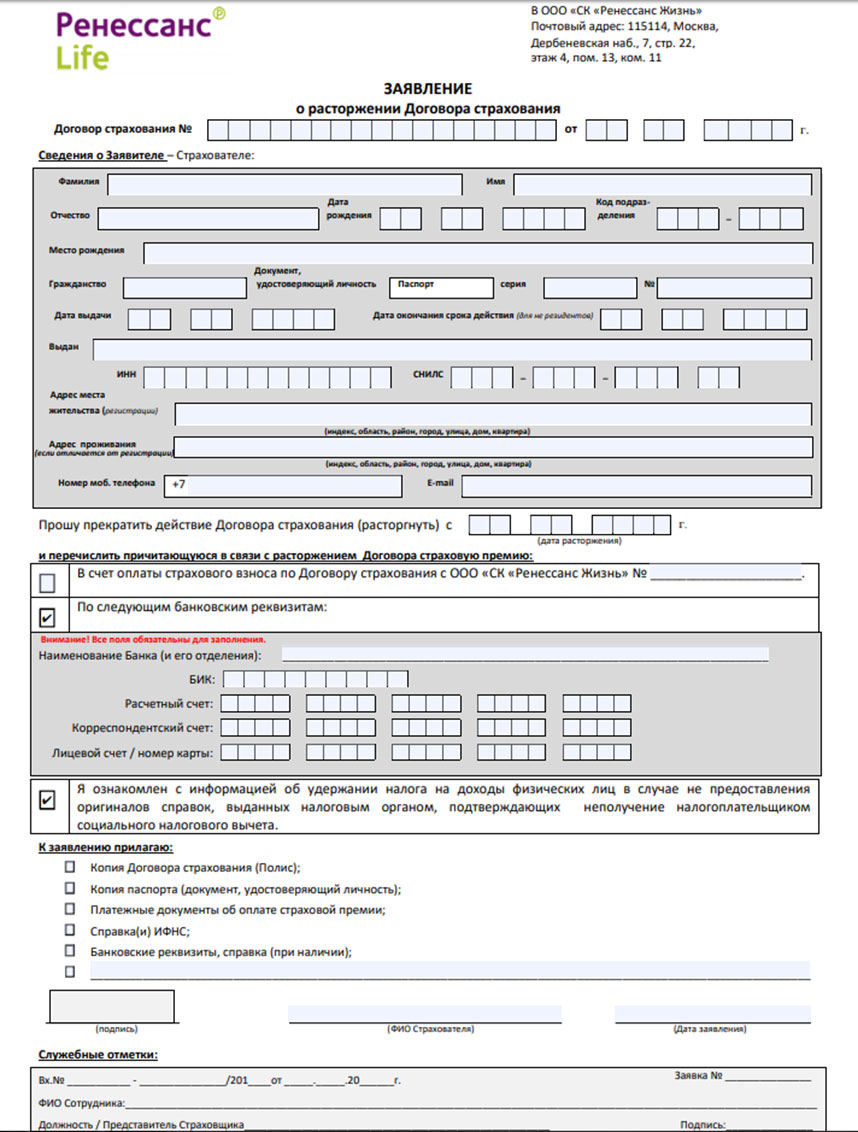

Чтобы вернуть потраченные деньги, заемщику достаточно написать заявление установленной формы, и компания возместить все понесенные расходы в соответствии с законодательством. В заявлении обязательно должны быть указаны следующие сведения:

- Название фирмы-страховщика, ее адрес для получения почтовой корреспонденции;

- Номер и дата заключенного договора страхования;

- Данные паспорта страхователя (ФИО, кем и когда выдан документ, адрес прописки);

- Контактный телефон, чтобы сотрудники страховщика могли оперативно связаться в случае необходимости;

- Требование о прекращении действия договора с определенного момента (необходимо указать конкретную дату) и возмещении понесенных расходов;

- Подпись и дата.

Бланк заявление для отказа от страховки в «Ренессанс Жизнь»

Скачать бланк заявления можете . Все необходимые бланки найдете на официальном сайте «Ренессанс Жизнь» в разделе «Бланки заявлений».

Подача заявления в СК «Ренессанс Жизнь» на возврат страховки

Отправить заполненное заявление в «Ренессанс Жизнь» можно тремя способами:

- Лично в офис СК

Необходимо отнести два напечатанных заявления в офис страховой компании «Ренессанс Жизнь». Первое заявление отдадите страховщику, второе оставите у себя с пометкой о принятии.

- Через Вашего финансового консультанта

- По почте РФ

Чтобы письмо можно было отслеживать и оно не потерялось, отправляйте его заказным способом с уведомлением о вручении получателю.

Данный способ рекомендуется в последнюю очередь, так как письмо может быть не отправлено из-за не правильного оформления (в следствие чего может быть упущено время) или потеряться по пути.

Следует приложить реквизиты для перечисления денежных средств. Страховщик обязан принять решение по поступившему заявлению в течение 14 дней. Если возникли вопросы уточните по номеру горячей линии.

Ни в коем случае не сдавайте оригинальные документы, сотрудники компании могут их случайно «потерять», из-за чего их поиск или восстановление займет много времени, обычно дольше «охладительного периода».

Можно ли вернуть страховку, если период «охлаждения» прошел?

В таких обстоятельствах отказаться от предоставленной услуги гораздо сложнее. Сделать это можно только при соблюдении условий, указанных в договоре, а их страховщик прописывает такими, чтобы расторжение договора было заведомо невыгодно для клиента.

При пропуске установленного законом срока рекомендуется как можно быстрее гасить кредит, и получать возмещение в связи с досрочным погашением.

Вариант 2. Возврат страховки при досрочного погашении кредита в «Ренессанс»

Чтобы воспользоваться таким правом, необходимо внимательно прочитать договор. Если в нем предусмотрена соответствующая обязанность страховщика, то обращаться в компанию имеет смысл.

«Ренессанс кредит», возврат страховки при досрочном погашение кредита

Для получения возмещения потребуются следующие документы и личное посещение офиса страховой компании:

- Паспорт и копия соглашения о приобретении страхового продукта;

- Справка из финансовой организации об отсутствии задолженности;

- Заявление с требованием возместить часть страховой премии (составляется на имя руководителя компании).

В договоре с компанией Ренессанс Жизнь указано, что 98% страховой премии направляется на покрытие административных расходов. Такой пункт позволяет возмещать уплаченные суммы по договору в случае досрочного погашения займа в незначительном объеме.

Поэтому расторгать его экономического смысла не имеет. Если он продолжит действовать, и наступит страховой случай, можно получить всю сумму по соглашению. Таким образом, клиент и его близкие остаются защищенными в случае потери работы, несчастного случая или смерти.

Тем не менее, у страхователя право написать соответствующий отказ остается. Форма его значительно проще, чем в первом варианте, в нем необходимо указать сведения о данных паспорта клиента, адресе, требуемой сумме для возмещения и реквизиты для перечисления средств. К заявлению требуется приложить копию паспорта и договора.

Вариант 3. Возврат страховки при выполнении обязательств заемщиком точно в срок

Если все выплаты совершались строго по графику, кредит погашен вовремя, и договор прекратил свое действие, то и страховой полис также прекратится в связи с полным исполнением сторонами своих обязательств, а значит, никакого возмещения клиент в таких обстоятельствах не получит.

Особенности возврата страховки, включенной в кредит

В случае оплаты страховой премии за счет средств займа, отказ от заключения договора повлечет за собой уменьшение задолженности. Получить возмещение в виде наличных или на счет в банке нельзя.

Если в последующем кредит будет досрочно погашен, то возмещение понесенных расходов будет производиться в соответствии с условиями договора, который рекомендуется внимательно прочитать перед тем, как подписывать.

Порядок действий в случае возникновения проблем

Компания «Ренессанс Жизнь» работает в соответствии с законом, и умышленно не затягивает выплату средств по заявлению клиента. Если же такая ситуация возникла, следует уведомить либо головной офис компании, либо контролирующий орган (территориальное управление ЦБ РФ).

В случае отсутствия результатов, всегда можно обратиться в суд. Но следует соблюдать претензионный порядок. Сначала направить письменное требование о выполнении условий договора, и в случае отрицательного ответа или его отсутствия, готовить и предоставлять в суд исковое заявление.

Обращаясь в суд, или жалуясь в вышестоящие органы, следует быть уверенным в своей правоте: четком выполнении своих обязанностей по договору, наличие соответствующих пунктов в соглашении, предоставлении полного пакета документа с заявлением.

Итак, оформляя кредит, банки-партнеры Ренессанс Жизнь предлагают клиенту приобрести страховые услуги. Поскольку данная услуга считается навязанной, можно в течение 5 дней с момента заключения договора от нее отказаться и потребовать возместить сумму страховой премии. Для этого достаточно представить заявление установленной формы и комплект документов.

Застраховать свои риски можно при обращении в отделение банка за кредитом, покупке товаров в кредит в торговой точке, где присутствуют работники финансового учреждения, и даже при оформлении заявки на получение кредита через интернет, либо официальных партнеров.

Страхователь становится защищенным с началом (в 0 часов 00 минут) дня, следующего за днем оплаты услуги (когда вносится вся страховая премия). Как правило, это следующий день после получения кредита, поскольку покупка услуги происходит за счет кредитных средств.

Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования.

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Где осуществляется прием заявлений на расторжение

- Владимир, ул. Гагарина, 13

- Волгоград, ул. Рокоссовского, 62

- Волоколамск, ул. Панфилова, 5 (агентство)

- Дмитров, ул. Профессиональная, 3Б (агентство)

- Домодедово, ул. Советская, 54 корп. 1 (агентство)

- Егорьевск, ул. Советская, 108/16 (агентство)

- Екатеринбург, ул. Хохрякова, 74

- Железнодорожный, ул. Пролетарская, 7 (агентство)

- Звенигород, ул. Почтовая, 8 (агентство)

- Ижевск, ул. Карла Маркса, 218

- Истра, ул. Адасько, 9 (агентство)

- Казань, ул. Дзержинского, 11А

- Калининград, ул. Александра Невского, 51А

- Кашира, ул. Стрелецкая, 20 (агентство)

- Клин, ул. Карла Маркса, 10Б (агентство)

- Коломна, ул. Октябрьской революции, 368 офис 39 (агентство)

- Красноярск, ул. Шахтеров, 18А

- Люберцы, Октябрьский пр-т, 373 корп. 9 (агентство)

- Москва, Дербеневская наб., 7 стр. 22

- Мурманск, ул. Софьи Перовской, 18

- Мытищи, ул. Мира, 30 (агентство)

- Нижний Новгород, ул. Максима Горького, 226Б

- Новосибирск, ул. Советская, 5 блок «Б» офис 703

- Омск, ул. Фрунзе, 40Б офис 207

- Павловский Посад, ул Кирова, 58 (агентство)

- Пермь, ул. Монастырская, 61

- Петрозаводск, ул. Калинина, 1 (офис 1.8)

- Подольск, ул. Комсомольская, 1 офис 406 (агентство)

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Санкт-Петербург, Выборгское ш., д. 13, литера А, 3 эт., ТК «Экополис»

- Саранск, ул. Богдана Хмельницкого, 42А

- Саратов, ул. Серова, 33/37

- Серпухов, ул. 1-ая Московская, 11А (агентство)

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Болдина, 92

- Челябинск, ул. Труда, 95

- Шатура, пр-т Ильича, 66 (агентство)

- Щелково, пл. Ленина, 10 (агентство)

- Ярославль, ул. Фурманова, 1

Опубликовано 28.03.2019 в 16:09