Содержание

- Основные сведения

- Как заполнять регистр налогового учета по НДФЛ?

- Часто возникающие вопросы

- Обязательные реквизиты регистра налогового учета по НДФЛ

- Периодичность подготовки регистра налогового учета по НДФЛ

- Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

- Понятие НДФЛ: плательщики и налоговые ставки

- Налоговые регистры

- Основные требования при составлении

Основные сведения

НДФЛ – налог, который занимает следующее место после налога на прибыль и НДС. Поэтому стоит разобраться во всех нюансах налогообложения.

Рассмотрим, кто, когда и как должен исчислять сумму налога и уплачивать ее в бюджет. Обратимся к нормативной базе, где прописаны все необходимые данные.

Основы налогообложения

НДФЛ – налог на доход физического лица, который является прямым платежом, осуществляемым населением Российской Федерации.

Плательщиками такого налога являются граждане России и другие лица, что получают прибыль в пределах российской территории (иностранцы и лица без гражданства).

Плательщики могут быть резидентами и нерезидентами. От статуса будет зависеть размер используемой при расчетах подоходного налога ставки.

Определить, является лицо резидентом или нерезидентов, можно при подсчете количества дней пребывания в РФ. Если суммарное количество за 12 месяцев превысит 183, лицо считается резидентом (ст. 207 Налогового кодекса).

Объект обложения налогом:

| Прибыль от источника, что находится на территории государства или за рубежом | Для резидентов |

| Прибыль от источника, находящегося в пределах РФ | Для нерезидентов (ст. 208, 209, 217 НК Российской Федерации) |

В 217 статье также содержится список видов прибыли, что не облагается налогом. НДФЛ могут уплачивать сами физические лица или их налоговые агенты.

Агентом признается фирма, ИП, нотариус, адвокат, обособленное подразделение иностранного предприятия, работающего в пределах РФ, от которых получено прибыль.

Расчеты налога на доход физического лица проводятся налоговым агентом нарастающим итогом по окончанию каждого месяца.

Налоговая база – получение прибыли в деньгах или натуральном выражении, которая может уменьшаться на налоговый вычет, предусмотренный ст. 218, 219, 219.1, 220, 221 НК.

Допускается использование вычетов только в тех случаях, когда доход облагается НДФЛ по ставке 13%. В иных ситуациях льготы такого плана не предоставляются (ст. 210, 211, 212, 213, 214 Налогового кодекса).

Перечислим возможные ставки (ст. 217, 214 НК):

| 9% | При расчетах сумм с дивидендных выплат, произведенных резидентам |

| 13% | Общая ставка, используемая резидентами, а также зарубежными высококвалифицированными специалистами (нормативный документ России от 25.07.02 № 115-ФЗ) |

| 15% | С дивидендов, получаемых нерезидентами |

| 30% | При расчете суммы налога нерезидентами, которые получили прибыль в пределах территории России |

| 35% | При получении приза, подарка, выигрыша и т.п. |

Сроки перечисления исчисленного налога:

| Для налогового агента | Не позже того дня, когда получены средства в банках для выплат работнику; не позже следующего дня после произведения платежа физическому лицу |

| Для лиц, которые не являются налоговыми агентами | 15 числа в июле, октябре и январе следующего года после окончания налогового периода |

Уплата производится в территориальный орган налоговой инспекции, где фирма состоит на учете, или где живет сам плательщик (при перечислении НДФЛ за себя).

Необходимая документация

Налоговыми агентами и отдельными физическими лицами должна подаваться декларация, составленная по форме 3-НДФЛ.

Граждане должны представить такой вид отчетности в двух случаях:

- когда есть необходимость самостоятельного исчисления и перечисления сумм НДФЛ в государственные структуры (при получении дохода от продажи имущества, выигрышах, а также в отношении того дохода, с которого не было удержано налог агентом);

- при желании получить налоговые вычеты, то есть возместить часть уплаченного налога из бюджета.

Сдавать декларацию нужно до конца апреля в следующем году после окончания налогового периода. Допускается заполнять бланки в электронном виде или от руки.

Помимо декларации необходимо готовить и такие справки:

- 2-НДФЛ – бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный ст. 126 НК. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в ст. 15.6 КоАП. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

- При желании гражданина получить детский вычет, стоит подать соответствующее заявление (Письмо от 5 сентября 2012 года № 03-04-05/8-1064).

- Заявление о возврате переплаченного налога (при необходимости).

- Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Нормативная база

Согласно ст. 230 п. 1 абз. 1 НК, налоговыми агентами должен вестись налоговый регистр для проведения расчетов по НДФЛ.

Указываются также доходы, что получил гражданин, не являющийся налоговым агентом, при продаже имущества или имущественных прав.

Это же касается и ИП (ст. 226 п. 2, ст. 227, ст. 228 НК). Об этом же сказано и в документе Министерства финансов от 29.12.10 № 03-04-06/6-321.

Если на фирме не ведется учет дохода сотрудника с помощью налогового регистра, представителем уполномоченного органа будет выписан штраф в размере 1 тыс. рублей.

В том случае, когда нарушения зафиксированы несколько лет подряд, штраф может составить 30 тыс.

Если нарушения привели к занижению базы налога, сумму штрафа будет исчислено как 20% от недоплаченного НДФЛ, но не меньше 40 тыс. (ст. 120 НК России). Должностные лица будут оштрафованы на 300-500 рублей.

Как заполнять регистр налогового учета по НДФЛ?

Некоторыми работодателями ведется общий налоговый регистр (один на всех работников). В том случае, когда численность штата не велика, это будет удобно.

Но если следовать законодательству, регистр налогового учета по НДФЛ необходимо вести на каждое лицо в отдельности. Рассмотрим правила составления такого документа.

Где взять бланк?

Налоговые регистры должны разрабатывать налоговые агенты самостоятельно. Это касается юридических лиц, предпринимателей, частнопрактикующих лиц, которые имеют наемный персонал.

Какое есть налогообложение с компенсации за неиспользованный отпуск при увольнении смотрите в статье: НДФЛ при увольнении.

Какое есть налогообложение с компенсации за неиспользованный отпуск при увольнении смотрите в статье: НДФЛ при увольнении.

Все о справке 5-НДФЛ, .

За основу можно брать налоговую карточку, только добавив несколько пунктов. Но есть примеры составленных регистров и в интернете, на которые можно опираться.

Основные правила по формированию

Так как разработка налогового регистра осуществляется на основании налоговой карточки, стоит учесть основную задачу – сформировать годовой документ о прибыли работника.

Именно поэтому стоит придерживаться структуры справки 1-НДФЛ. Что же стоит отразить в документе?

Прибыль, что не является объектом налогообложения, в независимости от величины, в регистре отражать не нужно (законодательный акт от 29.04.09 № 03-04-06-01/109).

Правила предусмотрены для заполнения налоговой карточки, но они могут использоваться и при ведении налогового регистра.

Та прибыль, что освобождена от обложения налогом в рамках установленного норматива, в регистрах фиксируется. К примеру, матпомощь не будет облагаться НДФЛ, если ее сумма выйдет за пределы 4 тыс. рублей (п. 28 ст. 217 НК).

Об этом говорится в документе, утвержденном 13.02.12 № 03-04-06/6-34, а также 14.11.07 № 03-04-06-01/392. Бывает, что гражданин устраивается на работу, но имеет прибыль от другого налогового агента.

В таком случае работодатель не будет отражать эти доходы в налоговом регистре. Но сам размер дохода должен фиксироваться.

Такие показатели нужны для правильного проведения расчетов по налоговым вычетам в налоговом периоде.

Сведения стоит вносить на основании документа 2-НДФЛ, который выдан на прежнем месте работы. Отражаются ли суммы, что уплачены гражданину при покупке у него сельскохозяйственного товара?

Это будет зависеть от наличия документального подтверждения происхождения продукции (ст. 217 п. 13 НК). Необходимые документы может выдать садово-огородное товарищество.

При невозможности представить подтверждающую документацию фирма будет удерживать НДФЛ и отражать его в налоговых регистрах (п. 2 ст. 230 Налогового кодекса).

В документе должны содержаться такие сведения:

- данные лица, который является налоговым агентом (ИНН, КПП, код налоговой инспекции, ОКАТО);

- данные о плательщике: ИНН, номер свидетельства, выданный ПФР, ФИО, паспортные данные, гражданство, адрес;

- статус (резидент/нерезидент);

- проведение расчета базы налога и НДФЛ с учетом необходимой ставки, то есть отражается величина налогооблагаемой прибыли;

- данные о пересчитанных суммах за прошлые налоговые периоды;

- коды прибыли, которые содержатся в специальных справочниках;

- сумма налога, что был удержан;

- код налога;

- указывается в регистре налогового учета по НДФЛ перечисленная сумма налога;

- дата уплаты налога;

- перечень платежек с необходимыми реквизитами, что являются подтверждением факта уплаты сумм;

- сведения о налоговых вычетах.

Информация должна заполняться ежемесячно после произведения перечисления сумм заработной платы и других средств работнику, проведения начисления и удержания налога.

Не нужно вписывать в документе данные:

- по декретным пособиям;

- о единовременных выплатах при рождении малыша;

- о перечислениях при уходе за малолетним ребенком.

Стоит учесть, что налогооблагаемая прибыль должна быть сгруппирована по ставкам и КБК, и соответственно, отражается в разных разделах регистров. По аналогии ведется учет сумм перечисленного налога.

Особое внимание стоит уделить структурированию раздела, в котором указываются сведения о стандартных налоговых вычетах. Их учет стоит осуществлять каждый месяц.

Необходимо создать дополнительные строки, где будут отражаться:

- социальные вычеты по взносам добровольного характера по пенсионному обеспечению;

- имущественный вычет по затратам на покупку объекта, процентам ипотеки;

- профессиональный вычет.

Средства по вычетам, что полагаются работнику и были предоставлены, стоит прописывать в отдельности. При составлении документа стоит знать и такие правила:

- Сумма НДФЛ отражается в рублях без копеек, остальные показатели – в рублях с копейками.

- Суммы в валюте следует пересчитать по курсу ЦБ на момент, когда прибыль получена.

- Следует опираться на справочники «Коды документации», «Коды регионов», а также доходов и вычетов.

- Для отражения адреса, стоит использовать классификатор по странам мира.

- Формировать документ можно в бумажном или электронном виде.

Часто возникают трудности с отражением отпускных, когда начало и конец таких периодов приходятся на разные месяцы.

Здесь стоит опираться на такое положение — данные отражают на момент получения дохода (ст. 223 НК), то есть тот день, когда осуществлено перечисление средств. Об этом говорится в законодательном акте от 6.03.08 № 03-04-06-01/49.

Образец заполнения

К примеру, физическое лицо работает на предприятии с начала августа 2010 года. У гражданина есть один ребенок, которому исполнилось 9 лет.

Работник имеет право получить детский вычет в размере 1400 рублей (в соответствии с законодательными актами, которые были актуальны на то время).

На протяжении 2012 года лицо получает заработок в размере 15 тыс. Перечисление осуществляется дважды — 20 числа – авансовые суммы, 5 числа в следующем месяце – сама зарплата.

15.05.2012 г. гражданин получает пособие по временной нетрудоспособности по больничному листу. Размер – 4 932 рубля. Заработок в мае – 10 тыс.

20 июня работник получил материальную помощь (в честь дня рождения) – 6 тыс. 15.08.2012 лицо отправляется в отпуск на 14 дней. 13 числа выплачено в связи с этим 7,2 тыс. рублей.

Все перечисленные суммы должны отражаться в налоговом регистре по доходам сотрудника предприятия, а также учтены при расчете НДФЛ. Разберемся на другом примере, как отразить отпускные.

Фирма платит сотруднику каждый месяц зарплату в размере 15,8 тыс. рублей. С 26.11.2012 по 14.12.2012 года человек отправляется в отпуск.

Отпуск приходится на конец одного месяца и начало другого. Начисление – 10 тыс. Лицо не имеет детей, а значит, не может использовать стандартный вычет.

20.11 получено авансовую сумму зарплаты – 7,9 тыс. Налог с отпускных:

10 тыс. * 13% = 1,3 тыс.

21 числа получено отпускные в размере 8,7 тыс., и в этот же день компания перечисляется сумму налога. Отпускные включены в доход работника за ноябрь.

30 числа физическое лицо получает зарплату за период 1 – 25 ноября – 13 158 рублей, с который удержано налог в размере 1711 рублей. Заработок за период с 20 по 25 число лицо получило в размере 3541 рублей (13 158 – 1711 – 7,9 тыс.).

За ноябрь в налоговом регистре бухгалтер отразит сумму 10 тыс. (отпускные), поставит код 2012, а также сумму заработка 13 158, код которого 2000.

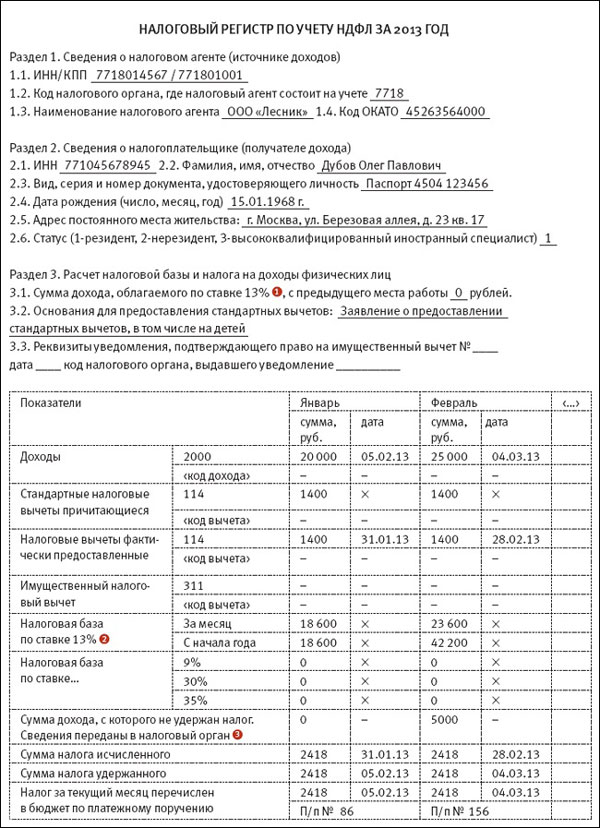

За пример составления налогового регистра можно взять такой бланк:

Фото: налоговый регистр по учету НДФЛ

Выписка из регистра

В абз. 8 п. 1 ст. 231 НК говорится, что при подаче заявления о возврате излишне удержанного и уплаченного НДФЛ в государственные структуры налоговым агентом должна предоставляться выписка из регистра налогового учета.

Прилагаются также документы, которые подтвердят, что налог был излишне удержан или перечислен. Такие же положения содержатся в законе от 27 июля 2010 года № 229-ФЗ.

Подать заявление о возврате с выпиской можно в течение 3 лет с момента, когда налог уплачен (ст. 78 п. 7 НК).

Часто возникающие вопросы

Если о декларации и другой документации в законодательстве содержится много информации, то при формировании регистра налогового учета возникает немало вопросов.

К примеру, не ясно, сдавать такой отчет или нет, распечатать его или можно оставить на электронных носителях, кому подписать такие бланки. Разберемся в таких нюансах.

Нужно ли распечатывать документ?

В законодательстве нет правил о хранении регистра налогового учета. А значит, сохранять такую документацию можно по общим правилам с остальной бухгалтерской отчетности.

Но, все же, рекомендуется распечатывать такие бланки, сшивая их в книгу. Это необходимо для удобства проведения собственных проверок и сверки с бухгалтерским учетом.

Взимается ли НДФЛ с иностранного гражданина по патенту на работу в 2019 году узнайте из статьи: НДФЛ с иностранцев.

Взимается ли НДФЛ с иностранного гражданина по патенту на работу в 2019 году узнайте из статьи: НДФЛ с иностранцев.

Берется ли НДФЛ с больничного листа в 2019 году, .

Какие проводки при начислении НДФЛ, .

Хотя регистр и является внутренним документом организации, на его основании ведется налоговый учет. Бланки не нужно будет никуда относить – они должны оставаться на предприятии.

Но представители уполномоченных структур могут запросить регистры при проведении камеральных проверок.

Кто подписывает регистр налогового учета?

Справка должна быть подписана руководителем фирмы или другим должностным лицом, которое имеет такое право в соответствии с внутренней документацией (приказами директора и т. п.).

Регистры могут подписывать:

- главные бухгалтеры;

- заместители главбуха;

- бухгалтеры, что несут ответственность за проведение расчетов заработной платы.

При формировании регистров налогового учета налоговые агенты должны руководствоваться общими рекомендациями.

Но за работодателями остается право составлять свой бланк и вписывать данные в соответствии со своими разработками.

Главное – документ у вас должен быть, чтобы при необходимости можно было его предъявить.

Предыдущая статья: НДФЛ при увольнении Следующая статья: Штраф за неуплату НДФЛ

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- Основные данные о налогоплательщике:

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

Периодичность регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. .

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте .

Понятие НДФЛ: плательщики и налоговые ставки

Налог на доходы физических лиц относится к категории федеральных налогов и представляет бюджетный платеж, рассчитанный в процентном соотношении от полученного гражданином дохода.

Чтобы определить сумму налога к перечислению, следует обозначить, какие группы лиц являются плательщиками НДФЛ и какие к ним применимы налоговые ставки. Налогоплательщиками по НДФЛ выступают налоговые резиденты России и граждане, не имеющие такого статуса.

Физлицо признается резидентом, если находится на территории нашей страны непрерывно в течение полугода. В тех случаях, когда данное требование не соблюдается, гражданин входит в группу нерезидентов.

Для резидентов предусмотрены следующие ставки по НДФЛ:

- 13% — основная ставка по налогу, применяется для всех категорий доходов плательщика;

- 35% — налоговая ставка для выигрышей и призов в сумме более 4000 рублей.

Для налоговых нерезидентов используются ставки в размере 13%, 15% и 30%, которые подразделяются в зависимости от статуса нахождения в России и видов получаемых доходов.

Налоговые регистры

Все налоговые агенты, исполняющие свои обязанности в отношении работников по перечислению в бюджет сумм НДФЛ, обязаны вести налоговые регистры.

В большинстве случаев все регистры содержатся в компьютерных программах для ведения учета. Тем не менее, автоматизировано ведут учет не все компании и предприниматели. Вследствие этого возникает необходимость использовать налоговые регистры иного формата.

Всем налоговым агентам предоставлено право разрабатывать и утверждать самостоятельно регистры по налогу на доходы. Принятый образец налогового регистра компании и предприниматели должны утвердить приказом руководителя.

Однако прежде чем составлять регистр, необходимо определить, с какой целью налоговики настоятельно рекомендуют их применять при расчетах с персоналом:

- Для корректного исчисления НДФЛ, который следует удержать из доходов сотрудников.

- Используя информацию, представленную в регистрах, можно сформировать справки по форме 2-НДФЛ, которые по окончании каждого требует предоставлять инспекция ФНС.

- Если сотрудники налоговой при проведении выездной проверки потребуют регистры на проверку, налоговый агент сможет их предоставить и тем самым избежать штрафных санкций со стороны инспекции.

Несмотря на то, что агенты по НДФЛ имеют возможность составлять регистры самостоятельно, учитывая потребности своей системы учета, этот документ должен включать в себя обязательные реквизиты. К реквизитам, которые в обязательном порядке следует включить в регистр, относят:

- Информацию о плательщиках подоходного налога, то есть сотрудниках работодателя, выступающего налоговым агентом по НДФЛ (ИНН, ФИО, паспортные данные). Отражение данных сведений в этом документе позволит сэкономить время на составление налогового отчета 2-НДФЛ.

- Категория налогоплательщика (налоговый статус).

- Основание для уплаты налога, то есть какие виды доходов были получены работником.

- Налоговые вычеты по подоходному налогу.

- Суммарные значения доходов и вычетов.

- Даты получения дохода сотрудником.

- Дата удержания подоходного налога.

- Дата перечисления налога в федеральный бюджет.

- Реквизиты платежного поручения на перечисление налогового платежа.

Определившись с тем, какие сведения в обязательном порядке должен предоставлять налоговый регистр по подоходному налогу, следует перейти к его непосредственному заполнению. Составлять этот документ налоговый агент вправе и в бумажной, и в электронной форме.

При составлении регистров по НДФЛ необходимо руководствоваться рациональностью. Сотрудники ФНС рекомендуют возложить ответственность за внесение информации о налоге в регистры на ответственных лиц. Именно подписи этих работников должны заверять указанную в налоговом документе информацию.

Организовав качественный учет по налогу на доходы и разработав регистр налогового учета, уполномоченные лица обязаны организовать системы хранения данного документа, позволяющие не только сохранить регистр в целости, но и предотвратить внесение несанкционированных корректировок третьими лицами.

В том случае, если конкретная ситуация все же требует произвести какие-либо корректировки сведений, содержащихся в регистре, делать это вправе только ответственный сотрудник с указанием даты внесения поправок, подписью и необходимыми комментариями.

Основные требования при составлении

При составлении налогового регистра следует учитывать следующие рекомендации:

- Налоговый регистр по налогу на доходы должен раскрывать сведения с разбивкой по каждому работнику. При этом раскрытию подлежат все полученные работником доходы, вне зависимости от того, какая была применена налоговая ставка. Если в отношении одного физлица были использованы разные ставки НДФЛ, следует эти данные отразить в разных разделах налогового документа.

- Если говорить об основной налоговой ставке подоходного налога, информацию о доходах, облагаемых по 13%, целесообразно отражать и по итогам месяца, и нарастающим итогом. Все остальные категории доходов можно регистрировать только помесячно.

- Очень часто с работниками заключаются трудовые договоры не в начале года. Тогда при составлении регистра для нового сотрудника можно отразить сведения, указанные в справке 2-НДФЛ с предыдущего места работы.

- Не является обязательным отражать в налоговом документе сведения о доходах работников, которые в соответствие с требованиями налогового права не подлежат обложению НДФЛ (пособия по беременности и родам и т.д.). Однако следует включать в него сведения о тех доходах, которые не могут являться объектом обложения по налогу только в пределах определенного лимита. К таким выгодам работника, к примеру, можно отнести суточные. Данная выплата не облагается налогом только в сумме 700 рублей. В случае превышения необходимо удерживать НДФЛ по ставке 13%.

- Составление отдельных налоговых регистров требуется, когда у компании имеются обособленные подразделения. Соответственно, при наличии одного подразделения потребуется ведение двух налоговых регистров: один — для ОП, второй – для головного офиса. С какой целью необходимо формирование отдельных регистров? В первую очередь, для того чтобы оптимизировать процесс заполнения и сдачи справки 2-НДФЛ, так как этот налоговый отчет должен быть предоставлен инспекции по месту нахождения компании и ее филиала, то есть в разные ИФНС.

- Все суммарные показатели, касающиеся величины налога, указанные в налоговом регистре по подоходному налогу необходимо отражать в полных рублях. Остальные показатели налоговый агент вправе округлять до копеек.

Подведя итоги, отметим, что при составлении налогового регистра нужно руководствоваться принципами рациональности и требованиями ФНС в части включения в документ обязательных реквизитов.

Документы для скачивания (бесплатно)