Содержание

- Что учитывается при подсчете?

- Другие системы оплаты и их расчет

- Налоги на заработную плату

- Какая может быть применена формула расчета зарплаты

- Влияние районного коэффициента на размер зарплаты

- Как проверить, правильно ли рассчитывается зарплата

- Порядок расчёта отпускных выплат

- Что делать, чтобы зарплата после отпуска не огорчала?

- Что такое отпуск?

- Какие виды отпусков предусмотрены в Кодексе?

- Как рассчитываются отпускные? Рекомендации и примеры

- Расчёт отпускных при неполном расчетном периоде

- Зарплата после отпуска

- «Грязными» и «чистыми» – простые ответы на вопросы о начислении зарплаты

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

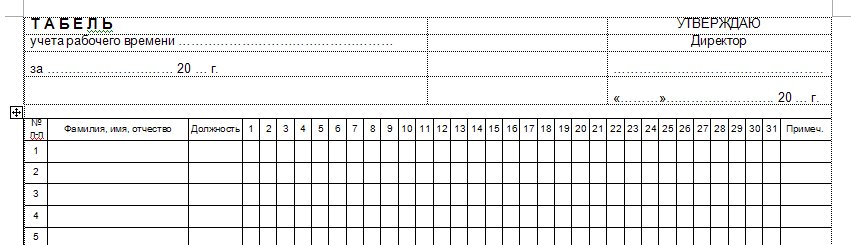

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

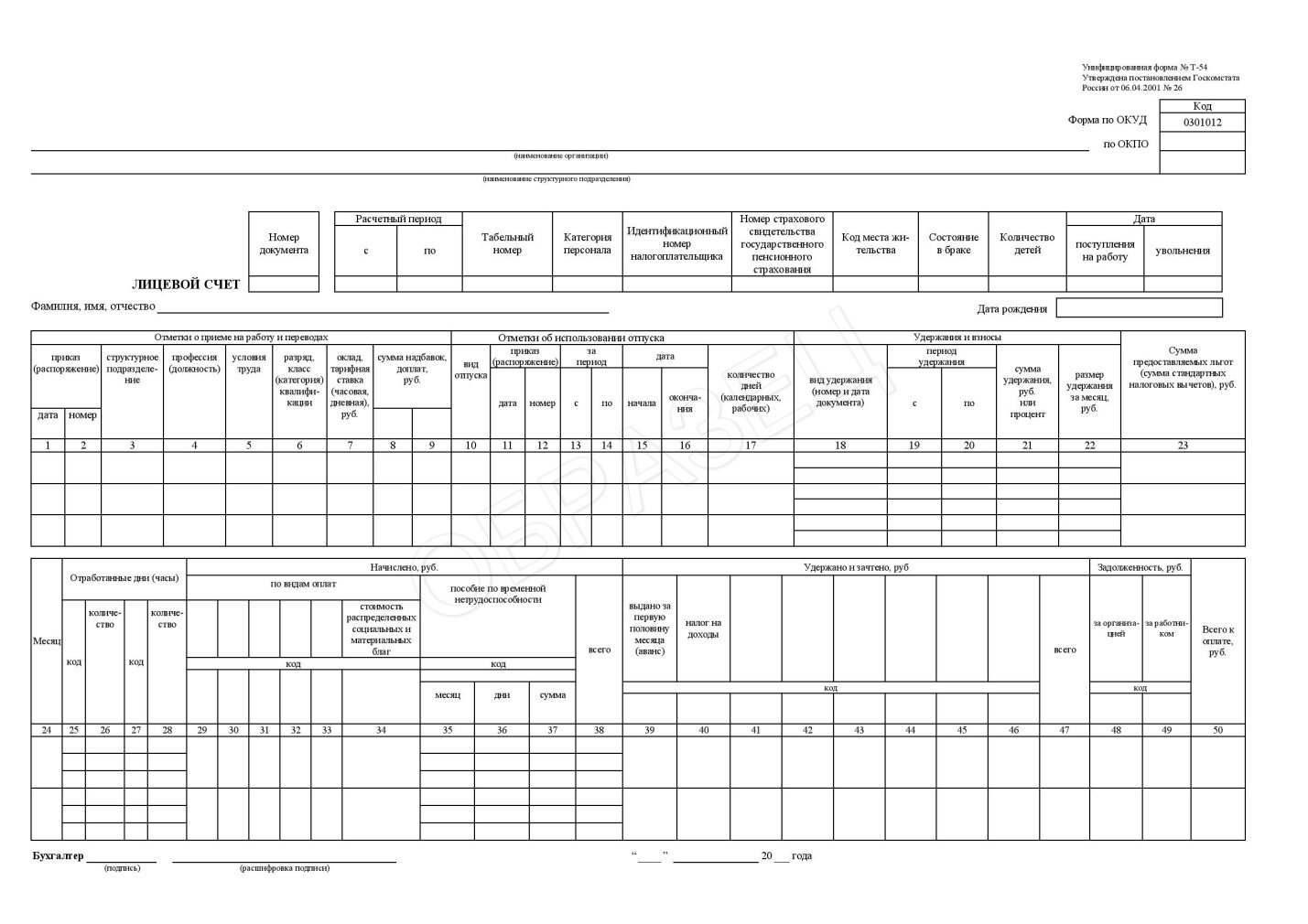

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа. Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки).

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 800 рублей. Расчет будет выглядеть так:

30 000 – 800 = 29 200 × 13% = 3 796 рублей (НДФЛ после применения налогового вычета);

30 000 – 3 796 = 26 200 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Влияние районного коэффициента на размер зарплаты

В регионах, где условия труда считаются особыми из-за климатических условий, рельефа местности или повышенного радиационного фона на зарплаты работников начисляется районный коэффициент. Не следует его путать с северными надбавками для работников Крайнего Сервера. Территория применения районного коэффициента гораздо шире.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Единого нормативного акта здесь нет, для каждого района издается отдельное постановление. Самый низкий коэффициент — 1,15 — в Вологодской области, а также в большинстве регионов Уральского федерального округа: Пермской, Свердловской, Оренбургской, Челябинской, Курганской областях. Аналогичный коэффициент действует в Башкортостане и Удмуртии.

Применяется районный коэффициент не к окладу, а к фактическому размеру зарплаты до вычета из нее НДФЛ. Для расчета необходимо суммировать оклад со всеми надбавками, премиями, за исключением единоразовых выплат (таких как больничные и материальная помощь), а полученный итог умножить на коэффициент. Например, в одном из городов Челябинской области при окладе работника 30 000 и премии 7 500 рублей расчет зарплаты будет выглядеть таким образом:

(30 000 + 7 500) × 1,15 = 43 125 рублей (заработная плата до вычета НДФЛ);

43 125 –13% = 37 518,75 рубля (заработная плата на руки).

Как проверить, правильно ли рассчитывается зарплата

Трудовым законодательством предписано информировать работника о всех получаемых им надбавках и всех сделанных удержаниях. Самый распространенный способ донесения информации — выдача «расчетки». В этом документе содержится краткая информация обо всех основных операциях, сделанных для расчета зарплаты.

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

А вы в производственный календарь загляните.

Праздники никогда не включались в число рабочих дней месяца.

Для окладников, как уже выше не раз повторили, зарплата не зависит от числа рабочих дней в месяце — 22 или 15. Главное что бы работник отработал все эти дни и он получит полный оклад.

А вот если он в эти месяцы отработает не полностью, то получит пропорционально отработанным дням, исходя их оклада и количества рабочих дней в данном месяце. Так, например, пусть работник с окладом 1000 рублей отработал а каждом их этих месяцев по 10 дней.

То в певом случае он получит за 10 дней 1000/22*10=454,55 рублей, а во втором, за те же 10 дней 1000/15*10 = 666,67 рублей.

Таково законодательство.

А вот сдельщики получают в зависмости от количества болванок сделанных за месяц. Ясно, что за 22 и 15 дней он сделает разное количество болванок и соответственно получит во втором случае ощутимо меньше. А окладник — весь оклад!

ссссвот почему сдельщикам надо доплачивать а окладникам нет. Окладник и так все получил сполна!

Получается, что праздники сдельщику невыгодны. Вот и вписали в статью 112 ТК норму, что надо доплачивать сдельщикам за праздники.

Раньше, когда не было месяцев с таким большим количеством праздников, на это не обращали внимание. А с введением «новогодних каникул» — это остро ощутилось, потому и вписали эту норму для сдельщиков.

Эта норма обязывает предприятия доплачивать. Как?

Ст 112 говорит, что предприятия сами должны решить как:

» размер которой определяется локальным нормативным актом организации, принимаемым с учетом мнения выборного профсоюзного органа, коллективным договором, соглашениями, трудовым договором «.

Это порождает кучу проблем. И первая та, что предприятию не выгодно, а порой и не с чего доплачивать. Ну представте, следал работник 150 болванок

их продали и заплатили работнику. А теперь надо заплатит не за 150, а как бы за 220. А деньги где? Сделал то 150 и за них выручка а не за 220.

Поэтому этот вопрос остается проблемным, кто доплачиваеь сколько положено (по среднему), кто исходя их МРОТ, а кто вообще не доплачивает.

Порядок расчёта отпускных выплат

Как следует из ранее упомянутого документа, используемый при расчётах отпускных суммарный доход складывается из следующих составляющих:

- Начисляемой в соответствии с трудовым договором и дополнительными соглашениями заработной платы, включая натуральную форму выдачи (оценка её стоимости производится работодателем).

- Выплачиваемых журналистам и творческим работникам на регулярной или нерегулярной основе гонораров.

- Компенсаций за сверхурочные часы работы.

- Премий и других поощрительных и мотивирующих выплат.

- Надбавок, доплат и компенсаций, начисляемых фиксированными суммами или в виде процента от основной зарплаты.

Из расчёта отпускных исключаются следующие выплаты:

- Материальная помощь и другие социальные компенсации.

- За период временной нетрудоспособности, последних месяцев беременности и родов (больничные).

- Оплата за дни, выделенные на уход за детьми с инвалидностью.

- Иные начисления, связанные с согласованными с работодателем или не зависящими от воли обеих сторон приостановками трудовой деятельности.

Важно: несмотря на положения действующего законодательства, работодатель может по своему усмотрению включить в расчёт отпускных упомянутые выплаты или назначить уходящему в отпуск с последующим увольнением или на обычный ежегодный отдых дополнительную премию. Главное, чтобы итоговая сумма не была меньше полученной в результате расчётов по утверждённой формуле.

При полном отработанном времени

В идеальном случае, если человек отработал полный год (с первого дня до последнего, без больничных, дней по уходу за детьми и других обоснованных и закреплённых в приказах неявок), отпускные для него должны рассчитываться по простой формуле.

О = Сд × До, где

- Сд — средний доход сотрудника за день;

- До — количество дней отпуска.

Среднедневной доход вычисляется, в свою очередь, с помощью следующей формулы:

Сд = В / (12 × 29,3), где

- В — сумма всех официальных выплат, включённых в приведённый выше список, за год;

- 12 — количество месяцев году;

- 29,3 — установленная среднегодовая продолжительность месяца.

Число дней отпуска определяется условиями трудового договора, дополнительных соглашений и отдельными распоряжениями начальства, а потому существенно варьируется.

При неполном отработанном времени

Если сотрудник по одной или нескольким перечисленным выше причинам отработал не весь год, для расчёта суммы, полагающейся ему на время отпуска, используется та же формула, но с модифицированным значением Сд.

Сд = В/(29,3 × М + Д), где

- В — суммарный полученный от работодателя за год доход, за исключением ранее перечисленных выплат;

- М — количество полностью отработанных месяцев;

- Д — количество полностью отработанных дней в «неполном» месяце (может быть дробным).

Что делать, чтобы зарплата после отпуска не огорчала?

- одолжить у коллег или знакомых. Банальнейший вариант, к которому прибегает большинство людей, столкнувшихся с нехваткой денег. По возможности занимайте с уговором отдать не с ближайшей получки, а через месяц, дабы через 15 дней, отдав долг, не оказаться в очередном финансовом коллапсе.

- воспользоваться кредитными средствами. Практически у каждого работающего человека есть кредитка, и, даже если вы ярый противник жизни в долг, согласитесь, что такая палочка-выручалочка после отпуска может пригодиться. Совет: не снимайте с кредитки крупные суммы наличных – они разлетятся так же быстро, как и отпускные. Лучше рассчитываться карточкой за покупки, а снимать наличные только на крайние расходы вроде проезда в транспорте.

- написать заявление на материальную помощь. Трудовой Кодекс не предусматривает фиксированных оснований, определяющих право работника на такую помощь, как и ее размеров. Эти вопросы регламентируются только внутренним уставом компании. В любом случае, за спрос не бьют в нос – написать заявление на матпомощь можно, указав в качестве основания сложное материальное положение.

- обратиться в кассу взаимопомощи, если такая существует в организации.

Но проблемы лучше предотвращать, чем потом биться над их решением. Нехватку денег при выходе на работу после отдыха также можно предусмотреть и предотвратить.

- Не берите в отпуск все деньги, что есть в доме! Даже если вы не собираетесь их тратить и держите на случай форс-мажора. На отдыхе всегда хочется расслабиться и не отказывать себе ни в чем, и повод потратить очередную тысячу найдется всегда! Оставьте определенную сумму денег на послеотпускной период из расчета хотя бы прожиточного минимума, дабы первая зарплата после отпуска не была последней финансовой надеждой.

- Не разоряйтесь на гостинцах. Традиция привозить сладости или сувениры каждому коллеге неискоренима и по сути в ней нет ничего плохого. Но никто не запрещает ограничиться одной коробкой сладостей на весь коллектив или общим сувениром, который можно поставить в офисе на видном месте.

- На отдыхе по возможности рассчитывайтесь зарплатной картой. Рачительные немцы, к примеру, ездят в отпуска с минимумом наличных. Платежные терминалы есть не во всех курортных лавочках, и отсутствие наличности в кармане шорт или пляжной сумочке оградит вас от мимолетных трат, которые в совокупности составляют приличную часть расходов.

Что такое отпуск?

Каждый сотрудник имеет право на отдых. Оптимальная организация времени обеспечит плодотворную отдачу, как в финансовом, так и в производственном смыслах. В законах, регламентирующих трудовую деятельность, содержатся определения и порядок применения основных моментов взаимодействия работодателей и сотрудников. Трудовой кодекс РФ можно назвать одной из важных книг каждого руководителя (далее по тексту — Кодекс). Знание и правильное применение содержащихся в нем положений обеспечит комфортные отношения между участниками трудового процесса.

Как правильно выплачивать отпускные сотрудникам: https://ipshnik.com/rabota-s-kadrami/otpusknyie/kak-pravilno-vyiplachivat-otpusknyie-sotrudnikam-primeryi-raschetov.html

Что же такое отпуск? Это законное право сотрудника в течение определенного срока отдохнуть от выполняемых обязанностей. Сохранение занимаемой должности и оклада являются положительными моментами отпуска. Законом предусмотрены определенные выплаты в течение времени отдыха, которые зависят от размеров зарплаты сотрудника.

Какие виды отпусков предусмотрены в Кодексе?

В российском законодательстве содержится перечень основных видов отпусков, порядок их предоставления и продолжительность. В соответствии с установленными критериями различают:

- основной ежегодный оплачиваемый отпуск;

- дополнительный ежегодный оплачиваемый;

- отпуск без сохранения зарплаты;

- декретный отпуск (по беременности и родам);

- отпуск по уходу за ребенком.

Продолжительностью основного отпуска считается период равный 28 календарным дням. Он предоставляется ежегодно и рассчитывается за каждый год, проработанный на предприятии. Первый отпуск может быть предоставлен по истечении шести месяцев после начала трудовой деятельности. Но существуют случаи, когда возможно воспользоваться правом законного отдыха и раньше (так называемый авансовый отпуск). Для удобства учета на большинстве предприятий составляется график предоставления отпусков перед началом каждого календарного года. Таким образом, сотрудники знают, когда им будет предоставлено право на оплачиваемый отдых. Начало отпуска для каждого работника подтверждается соответствующим приказом, который подписывает руководитель.

Длительность основного отпуска в некоторых случаях может превышать 28 дней. В Кодексе указаны категории лиц, которые могут воспользоваться этим правом. Он предоставляется:

- инвалидам;

- сотрудникам образовательных учреждений;

- несовершеннолетним работникам (не достигшим восемнадцати лет);

- муниципальным и гражданским служащим;

- сотрудникам судебных органов и прокуратуры;

- работникам спасательных служб;

- научным сотрудникам, имеющим степени кандидатов и докторов наук;

- сотрудникам предприятий, работающих в сфере производства химического оружия.

Дополнительный отпуск предоставляется ежегодно сотрудникам, перечень которых указан в статье 116 Кодекса, а именно:

- сотрудникам с ненормированным рабочим днем;

- сотрудникам, работающим в опасных вредных для здоровья условиях;

- сотрудникам, исполняющим свои обязанности в условиях крайнего Севера и территориях, которые приравнены к ним.

Стоит отметить, что дополнительный и основной отпуск не ограничиваются в максимальных сроках (28 дней – указанный в законе минимум). В статьях 173, 174, 175, 176 Кодекса указаны случаи и категории сотрудников, которые могут получить право на оплачиваемый и неоплачиваемый учебный отпуск. В жизни происходят разные события, которые в большинстве случаев невозможно предугадать (болезни, смерти и подобные им ситуации).

По этой причине в Кодексе предусмотрена возможность взять неоплачиваемый отпуск при возникновении уважительных причин, препятствующих выполнению должностных обязанностей. Их сроки устанавливаются по обоюдному согласию. В случае если работники предприятия подпадают под льготные категории, руководитель также обязан предоставить им неоплачиваемые отпуска. К ним относятся следующие сотрудники: участники Великой Отечественной войны, работающие пенсионеры и другие лица, на которых распространяются случаи, предусмотренные в федеральных законах.

Право на декретный отпуск закреплено в статье 255 Кодекса. В ней определяется порядок и сроки предоставления отпуска по беременности и родам. Важной социальной гарантией является получение отпуска по уходу за ребенком. О нем подробно расписано в статье 256 кодекса.

Как рассчитываются отпускные? Рекомендации и примеры

В 2019 коэффициент для расчета отпускных, а также компенсации за неиспользованный отпуск будет равен 29.3.

В 2014 году были приняты некоторые поправки, которые изменили порядок расчета отпускных. Важно знать, что законом от 2.04.2014 года под номером 55-ФЗ были внесены поправки в статью 136 кодекса, и теперь коэффициент для расчета отпускных, а также компенсации за неиспользованный отпуск стал равен 29.3. Правильно рассчитанные отпускные помогут в будущем сделать точный расчет зарплаты после отпуска. Для данного вида вычислений используется специальная формула.

Рассмотрим пример расчета отпускных сотрудника при условии полностью отработанных им месяцев. Размер отпускных в этом случае равен суммарному значению месячных зарплат в течение года, деленному на двенадцать, а затем деленному на 29,3. Полученное число умножают на дни отпуска. Для расчета берут период равный двенадцати месяцам перед началом отпуска. Приведем ниже пример подобного расчета:

Сотрудник организации Иванов А.А пойдет в оплачиваемый отпуск с 10.03.2019 года на 28 дней года на двадцать восемь дней. Период, за который рассчитывается сумма отпускных, равен 12 месяцам (01 марта 2018 года по 28 февраля 2019 года). В течение года ежемесячно выплачивался оклад равный 20 000 рублей.

Рассчитаем сумму отпускных по формуле: 20 000:29,3х28= 19 112 рублей.

Сумма отпускных составила 19 112 рублей. После уплаты 13-процентного подоходного налога (с учетом стандартного вычета на одного ребенка – 1400 рублей) Иванов А.А. получит на руки 18029 рублей.

Расчёт отпускных при неполном расчетном периоде

Не всегда получается расчетный период равный двенадцати месяцам. В этом случае применяется другая формула расчета отпускных. Рассмотрим ее подробнее. Неполным расчетным периодом принято называть время с моментами, когда сотрудник не мог выполнять установленные в договоре служебные обязанности и отсутствовал на рабочем месте по причине болезни, командировки или находился на курсах повышения квалификации, а также в других случаях, когда за ним сохраняется должность (рабочее место) с выплатой средней зарплаты.

На расчетный период также может повлиять ситуация, когда работник по каким-либо причинам был освобожден от своих обязанностей, и в этот период за ним сохранялась частичная или полная зарплата, либо он был отстранен без оплаты согласно законодательству. При расчете в обязательном порядке убираются начисления за периоды, которые не должны учитываться, и предусмотрены в Кодексе.

В случаях, когда месяц не был полностью отработан, рассчитывается количество фактически отработанных дней в месяце. Для этого нужно применить приведенные ниже формулы.

Формула 1:

дни месяца = (29,3 дня): (количество календарных дней месяца) * (количество фактически отработанных дней)

Формула 2:

Отпускные = (заработная плата за двенадцать месяцев): (расчетные календарные дни за двенадцать месяцев) * (дни отпуска).

Рассмотрим ситуацию расчета отпуска при неполном расчетном периоде на конкретном примере:

Иванов А.А с 10 февраля пойдет в оплачиваемый отпуск на двадцать восемь дней. В данном случае период расчета будет равен 12 месяцам с 01 февраля 2014 года по 31 января 2015 года. Оклад равен 25000 рублей. В сентябре 2014 года он болел 10 дней и получил за месяц 15 000 рублей. В оплачиваемом отпуске он был с 1 февраля по 28 февраля 2014 года. Для начала нужно вычислить количество расчетных дней в каждом месяце за весь расчетный год. Для того чтобы определить неполные дни в расчетном месяце, будем находить их по формуле 1. Получим в результате, что в феврале 0 дней, в сентябре, когда он болел 19,533 дня. За целый месяц будем проставлять 29,3, а таких месяцев в расчетный период с 1февраля 2014 по 31 января 2015 было десять. Следовательно, получаем в сумме 293 дня. Затем прибавляем неполные месяцы и получаем расчетные дни за весь год – 312,533.

По формуле 2, рассчитаем сумму, которую Иванов А.А получит как отпускные. Вычисления производим следующим образом: 25 000 рублей умножим на 12, разделим получившийся результат на 312,533 дня и умножим на 28 дня. В итоге получаем сумму отпускных равную 26 877 рублей. После вычета подоходного налога 13% Иванов А.А получит 23 383 рубля.

Зарплата после отпуска

На предприятиях утверждаются графики отпусков, согласно которым каждый сотрудник идет в отпуск в установленное время. Главной задачей для бухгалтерии является не только правильный расчет отпускных, но и соблюдение порядка выдачи заработной платы. Установленный порядок содержится в законодательстве. Расчет зарплаты после отпуска происходит в соответствии со статьей 91 Кодекса. Если сотрудник проработал неполный месяц, то его зарплата будет включать только рабочие дни. Обязанность по учету фактически проработанных дней лежит на администрации предприятия. Ранее мы рассматривали порядок расчета отпускных. Можно легко заметить, что не всегда начало месяца будет совпадать с началом отпуска. Естественно, и конец не будет у них совпадать. Следовательно, отработанные после конца отпуска дни будут оплачены по формуле расчета за не полностью отработанный месяц. Начисление зарплаты после отпуска производят следующим образом: оклад сотрудника за месяц делят на рабочие дни в месяце и умножают на фактически отработанные дни в месяце. Для примера рассмотрим ситуацию, когда количество рабочих дней было 25, а после отпуска фактически отработано 10 дней, оклад равен 20000 рублей. Получаем денежную сумму, которая является результатом расчета зарплаты после отпуска – 20000 рублей:25днейх10 дней, равно 8000 рублей.

Как оформить дополнительный отпуск, как компенсацию за условия условия труда: https://ipshnik.com/rabota-s-kadrami/otpusknyie/dopolnitelnyiy-otpusk-kak-kompensatsiya-za-osobennyie-usloviya-truda.html

Иногда может произойти ситуация, при которой заработная плата после расчета за неполный отработанный месяц будет составлять сумму меньше минимальной заработной платы. На сегодня она составляет 5 965 рублей. Этого бояться не следует, и никаких доплат сотруднику делать не обязательно. В Кодексе имеется статья 133, которая прямо указывает на то, что меньше минимальной заработной платы нельзя платить, только в случае если месяц был отработан полностью. Главное, правильно указать сумму зарплаты в трудовом договоре, в котором она не может быть ниже минимальной зарплаты.

Мнение эксперта Андрей Леру Стаж более 15 лет. Специализация: договорное право, уголовное право, общая теория права, банковское право, гражданский процесс

Напомним, что с 1 мая 2018 года минимальный размер оплаты труда (МРОТ) был приравнен к прожиточному минимуму и составляет в среднем по России не может быть ниже 11 163 рубля с вариациями в сторону увеличения в зависимости от региона. Так, в Москве МРОТ составляет 18781 рублей, в Санкт-Петербурге – 18 000, но в большинстве или равен или превышает средний не более чем на сто рублей.

Начисление работнику заработной платы ниже минимального размера оплаты труда не будет нарушением закона, поскольку ст. 133 ТК РФ прямо указывает, что начисление заработной платы ниже минимальной по стране возможно, если имеет место неполная отработка месяца.

Нелишним будет отметить, что большинство бухгалтеров перестраховывается, начисляя НДФЛ не на вторую зарплату целиком за все выплаты за месяц, а на первую и на вторую по отдельности. В известной степени эта перестраховка вполне понятна, поскольку существующая разбивка заработка на две оплаты создает опасность недоначисления налогов.

Если предположить, что работник получил первую зарплату 15 числа без удержания НДС, а 16 уволился без отработки, то удержать НДФЛ за первую зарплату в конце месяца станет уже проблематично.

Но в случае с начислением зарплаты после отпускных подобный способ удержания НДФЛ может вызвать нарекания, поскольку сам размер первой зарплаты при неполном отработанном месяце может быть очень низок, а с применением НДФЛ вообще превратится в мизер.

Руководство предприятием или организацией сложный процесс. Государство наравне с правами устанавливает большое количество обязанностей. Работодатели и сотрудники находятся в тесной взаимосвязи между собой. Для работодателей очень важно соблюдать требования закона. За неисполнение установленных обязанностей налагаются большие штрафы. По этой причине можно выделить главное при расчете отпусков, о чем должен помнить каждый собственник организации: первое – всегда должен быть график отпусков (его отсутствие ведет к наложению штрафных санкций), второе – строго соблюдать сроки выдачи отпускных (за три дня до начала). Знание закона и исполнение его норм позволяет вести деятельность с минимальными взысканиями или претензиями со стороны как государства, так и сотрудников.

«Грязными» и «чистыми» – простые ответы на вопросы о начислении зарплаты

Маргарита Новосельцева — руководитель IT-направления бухгалтерского сервиса “Делай Свое Дело”. Налоговый консультант, эксперт в области бухгалтерского консалтинга с 13-летним опытом работы. Автор порталов probusiness.io, kv.by. Соавтор выпусков “Шпаргалки руководителя”.

Какие налоги платит компания и сотрудник при начислении заработной платы. Как правильно считается зарплата «чистыми» и «грязными». Не все знают четкие ответы на эти, казалось бы, простые вопросы.

В своей практике я часто сталкиваюсь с непониманием клиентов, во сколько реально обходится содержание одного сотрудника. Информация, казалось бы, всем доступная и известная, но зачастую работодатели все равно неправильно считают зарплаты.

На мой взгляд, это связано с непониманием:

- Разницы в расчетах между начисленной заработной платой и заработной платой «чистыми», о которой зачастую договариваются наниматель и работник при приеме на работу.

- Того, как рассчитываются налоги по заработной плате.

Вот 3 самых распространенных вопроса о начислении заработной платы и простые ответы на них.