Содержание

- Что собой представляют эксплуатационные расходы

- Состав эксплуатационных расходов

- Классификация

- Планирование эксплуатационных расходов

- Учет эксплуатационных расходов

- Классификация и правильное отражение в бухучете

- Возмещение эксплуатационных расходов

- Состав затрат, связанных с эксплуатацией оборудования

- Определение расходов на содержание и эксплуатацию оборудования (РСЭО)

- РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ

Прямые расходы — это расходы, которые непосредственно связаны с перекачкой по магистральным трубопроводам отдельных видов продукции, и могут быть прямо отнесены на ее себестоимость (основная заработная плата промышленно-про-изводственного персонала, электроэнергия, затраченная на перекачку продукции и т. д.). К косвенным, относятся расходы, связанные с перекачкой нескольких видов продукции (расходы на содержание и эксплуатацию оборудования вспомогательных производств, цеховые, общехозяйственные и др.). Они включаются в себестоимость транспортировки по магистральным трубопроводам отдельных видов продукции косвенным путем, с помощью специальных расчетов.

По роли в производственном процессе расходы делятся на основные и накладные. Основные расходы направлены на осуществление производственного процесса. К ним относятся затраты на сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, энергозатраты для технологических целей, заработная плата производственных рабочих, расходы на содержание и эксплуатацию оборудования и др. Накладными называют расходы по обслуживанию, управлению, организации производства и реализации продукции. К ним относятся цеховые, общезаводские и внепроизводственные расходы.

Комплексная статья Расходы на содержание и эксплуатацию оборудования включает затраты на амортизацию оборудования и транспортных средств, исчисляемые по действующим нормам амортизации расходы на эксплуатацию оборудования, в том числе стоимость материалов для ухода за оборудованием, основную и дополнительную зарплату (и отчисления на социальное страхование) вспомогательных рабочих, обслуживающих оборудование,

Общезаводские расходы во всех отраслях химической промышленности, кроме резиноасбестовой, распределяются пропорционально производственным затратам на передел. (Сюда входят затраты на топливо и энергию для технологических целей, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования, износ приспособлений целевого назначения и прочие специальные расходы и цеховые расходы.) В резиноасбестовой промышленности — пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов по содержанию и эксплуатации оборудования.

План себестоимости работ и услуг ремонтного цеха при наличии на предприятии подготовленной нормативной базы включает калькуляции по видам услуг, себестоимость 1 нормо-часа (по цехам) смету цеховых расходов, смету на содержание и эксплуатацию оборудования затраты на 1000 р. стоимости основных фондов предприятия (для анализа). При отсутствии на предприятии соответствующей нормативной базы план по себестоимости устанавливается по следующим плановым документам и показателям смете затрат, смете цеховых расходов и смете расходов на содержание и эксплуатацию оборудования, а также затратам на 1000 р. стоимости основных фондов предприятия (для анализа).

Цеховую себестоимость энергии составляют следующие калькуляционные статьи расходов 1) топливо 2) расходы на подачу и измельчение топлива 3) электроэнергия 4) вода 5) заработная плата вахтенного персонала 6) отчисления ia социальное страхование 7) расходы на содержание и эксплуатацию оборудования 8) цеховые расходы.

РасхоДы на содержание и эксплуатацию оборудования 13,7 14,9

Затраты на ремонтные работы относят на себестоимость продукции по статьям Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы . Для финансирования ремонтных работ на предприятиях образуют по установленному нормативу ремонтный фонд. Средства для финансирования капитальных ремонтов предусматривают в финансовом плане предприятия.

Расходы на содержание и эксплуатацию оборудования — — — 400,0 0,29

Отдельные статьи расходов — основную и дополнительную заработную плату производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования — необходимо распределять между старыми и новыми скважинами пропорционально отработанным скважино-месяцам.

Заработную плату всех остальных работников включают в различные комплексные статьи себестоимости по их целевому назначению, например в цеховые расходы, в расходы на содержание оборудования. В нефтеперерабатывающей промышленности отчисления на социальное страхование составляют 14% от суммы основной и дополнительной заработной платы их также включают в себестоимость. В составе расходов на содержание и эксплуатацию оборудования затраты на текущий ремонт оборудования планируют по данным дефектных ведомостей. Если текущий ремонт предусматривается проводить с участием рабочих технологических бригад, то заработную плату этих рабочих за время проведения ремонта относят на статью Текущий ремонт расходы на заработную плату производственного персонала соответственно уменьшают.

Для анализа расходов на содержание и эксплуатацию оборудования используем данные табл. 8.12, тыс. руб.

Корректировка плановой величины расходов на содержание и эксплуатацию оборудования по отдельным статьям сметы перечисленных расходов производится по уровню выполнения плана по выпуску товарной продукции. На анализируемом предприятии план но объему продукции перевыполнен на 1,7%.

Статьи расходов могут состоять из нескольких первичных элементов. Такие расходы принято называть комплексными (текущий ремонт, содержание основных средств и т. п.). В статьях калькуляции в самостоятельную статью выделяются затраты на энергию для технологических целей весь остальной расход энергии на приведение в движение машин, аппаратов (для освещения, отопления, вентиляции и др.) входит в состав расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов независимо от источников получения.

X. Расходы на содержание и эксплуатацию оборудования а) амортизация и текущий ремонт подземного и наземного оборудования скважин — насосно-компрессорных труб, насосных штанг, погружных центробежных электронасосов, станков-качалок, фонтанной и компрессорной арматуры, групповых приводов, электродвигателей, мачт, автотрансформаторов, мерников при скважинах, морских эстакад и другого оборудования, предназначенного для эксплуатации скважин б) стоимость материалов, необходимых для текущего ухода за оборудованием и для его содержания в рабочем состоянии в) прочие затраты, связан-

X. Расходы на содержание и эксплуатацию оборудования 238 000 148000 74,0 17000 , 2,5 73000 29,2

Потери от простоев по внутренним причинам складываются из следующих затрат а) заработная плата — основная, дополнительная и отчисления на социальное страхование б) топливо и энергия всех видов. В потери от простоев по внешним причинам включается дополнительно к упомянутым затратам соответствующая доля расходов на содержание и эксплуатацию оборудования.

Сумму расходов на содержание и эксплуатацию оборудования П, подлежащих включению в потери от простоев, определяют па формуле

По объектам учета затраты вспомогательного производства подразделяются на следующие статьи 1) материалы, 2) топливо, -3) электроэнергия, 4) пар, 5) вода, 6) сжатый воздух, 7) заработная плата (основная и дополнительная) производственных рабочих, 8) отчисления на социальное страхование, 9) расходы на содержание и эксплуатацию оборудования, 10) цеховые расходы и 11) общезаводские (общепроизводственные) расходы (в доле, приходящейся на продукцию, и услуги, отпущенные на сторону).

X. Расходы на содержание и эксплуатацию оборудования а) амортизация и текущий ремонт основных средств нефтеперерабатывающих установок — трубчатых печей, ректификационных колонн, реакторов, теплообменников, конденсаторов, холодильников, отстойников, паровых и электроцентробежных насосов, компрессоров, зданий насосных и операторных, мерников, трубопроводов и других объектов б) прочие затраты — стоимость смазочных, обтирочных и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержания его в рабочем состоянии услуги вспомогательных производств для этих же целей (включая услуги цеха КИП и автоматики).

Пол косвенными понимают такие затраты, которые связаны с производством нескольких видов продукции и не могут быть непосредственно отнесены на каждое изделие. Поэтому они распределяются косвенным путем. В электротехнической промышленности эти затраты устанавливаются пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования. К косвенным затратам относятся цеховые и общезаводские расходы и др.

К статье Расходы на содержание и эксплуатацию оборудования относят затраты на смазочные и обтирочные материалы заработную плату наладчиков, слесарей-ремонтников, электромонтеров, двигательную энергию, пар, сжатый воздух, все виды ремонтов оборудования, внутризаводское перемещение грузов, возмещение износа малоценных и быстроизнашивающихся инструментов.

Расходы на содержание и эксплуатацию оборудования. Амортизация оборудования и транспортных средств начисляется по действующим нормам и восстановительной стоимости основных средств.

Расходы на содержание и эксплуатацию оборудования принимают по соответствующей смете.

Расходы на содержание и эксплуатацию оборудования . . Внутризаводская перекачка и хранение нефтепродуктов . .

Расходы на содержание и эксплуатацию оборудования . …. Общепроизводственные расходы . Прочие производственные расходы

Амортизация скважин. . . Расходы по сбору и транспортировке нефти и газа Расходы по технологической подготовке нефти. . Расходы на подготовку и освоение производства. . Расходы на содержание и эксплуатацию оборудования . . . .. . ..

Расходы на содержание и эксплуатацию оборудования. По данной статье планируют расходы по содержанию и текущему ремонту наземного и подземного оборудования скважин. К ним относится стоимость материалов, необходимых для нормальной эксплуатации оборудования — переводников и муфт, запасных частей для средств автоматики и телемеханики, смазочных, обтирочных и других материалов.

В нефтеперерабатывающей помышленности цеховые и общезаводские расходы относят на отдельные технологические установки пропорционально затратам на обработку, включающим стоимость топлива и энергии на технологические цели, заработную плату основную и дополнительную с отчислениями на социальное страхование, расходы на содержание и эксплуатацию оборудования, внутризаводскую перекачку. Цеховые расходы вспомогательных цехов отражаются в себестоимости нефтепродуктов через себестоимость услуг, оказываемых основным цехам.

Из приведенных в табл. 8.12 данных устанавливается, что в общей сумме рассматриваемых расходов на содержание и эксплуатацию оборудования большая часть затрат (48,9% ) прихо дится на амортизацию производственного оборудования и транс портных средств, 27,9% —на текущий ремонт, 18,6% на эксплуатацию оборудования и транспортных средств и только 4,6% расходов — па остальные виды затрат. Имеющийся против плана перерасход по амортизации оборудования и транспортных средств в сумме 2 тыс. руб. образовался в результате ввода и эксплуатацию новых объектов, которые не вышли по выпуску продукции на проектную мощность. Полученная небольшая экономия по расходам на эксплуатацию производственного обору дования и транспортных средств в размере 2 тыс. руб. получена за счет их снижения против планового уровня затрат на эти

Выявленные по данным табл. 8.12 отклонения против абсолютного и скорректированного плана составляют соответственно 1,4% (9 646X100) и свидетельствуют о том, что предприятие имеет некоторые возможности по дальнейшему снижению расходов на содержание и эксплуатацию производственного оборудования и транспортных средств. Необходимо эти резервы учесть в планах следующего отчетного года. При анализе необходимо учитывать и тот факт, что отклонения за счет изменения объема выпуска продукции составили 1,5% (10 () )(>Х ЮО) в сто року роста рассматриваемых расходов, в то время как план про изводства продукции перевыполнен на 1,7%. Это благоприятный момент в деятельности предприятия, который позволил снизить расходы на содержание и эксплуатацию оборудования и транспортных средств на сумму 19 тыс. руб. (637—656).

Учитывается топливо и энергия на обжиг, упарку, сушку, плавку, варку, электролиз на создание больших скоростей, давлений, вакуума, высоких и низких температур в технологическом процессе. При небольшом удельном весе в себестоимости топлива и энергии, расходуемых на технологические процессы, их стоимость включается в расходы на содержание и эксплуатацию оборудования.

Цеховые и общезаводские расходы распределяются между установками (процессами) пропорционально прямым затратам за вычетом стоимости сырья, основных материалов, полуфабрикатов, вспомогательных материалов, расходов на подготовку и освоение производства, т. е. в качестве признака для распределения по объектам учета косвенных (цеховых и общезаводских) расходов принимаются следующие затраты по переработке топливо и энергия на технологические цели (ст. V) заработная плата основная, дополнительная и отчисления на социальное страхование производственных рабочих (ст. VI, VII и VIII) расходы на содержание и эксплуатацию оборудования (ст. X) внутризаводская перекачка (ст. XI). Общую сумму затрат по всем этим статьям для краткости условно назовем базисной суммой прямых затрат.

X. Расходы на содержание и эксплуатацию оборудования а) амортизация и текущий ремонт подземного и наземного оборудования скважин — насосно-компрес-сорных труб, насосных штанг, погружных центробежных электронасосов, станков-качалок, фонтанной и компрессорной арматуры, групповых приводов, электродвигателей, мачт, автотрансформаторов, мерников при скважинах, морских эстакад и другого оборудования, предназначенного для эксплуатации скважин б) стоимость материалов, необходимых для текущего ухода за оборудованием и для его содержания в рабочем состоянии в) прочие затраты, связанные с чисткой песчаных и парафинистых пробок, промывкой забоя скважин, их перфорированием, поршневанием, тартанием, изменением погружения глубинных насосов и насосно-компрессорных труб и др.

Расходы на подготовку 31 освоение производства Расходы на содержание и эксплуатацию оборудования Цеховые расходы Общезаводские расходы Потери от брака Прочие производственные расходы Производственная себестоимость товарной продукции Внепроиз-водствен-ные расходы

>Состав и учет эксплуатационных расходов

Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы.

Что собой представляют эксплуатационные расходы

Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. Под текущими тратами понимаются расходы на производство и продажу. Они будут разниться в зависимости от специфики деятельности организации. К примеру, если это железнодорожный субъект, средства тратятся на транспортировку грузов, пассажиров, различного багажа. Различают эксплуатационные расходы на обеспечение пожарной безопасности.

Цель трат – исполнение поставленной цели. К примеру, железнодорожной компании нужно транспортировать груз. Для этого требуется вложить средства в топливо, зарплату, техническое обслуживание, электроэнергию. Размер трат определяется объемом эксплуатируемого оборудования, временем использования, удельными расходами на один час работы.

Состав эксплуатационных расходов

Рассмотрим состав эксплуатационных расходов:

- Амортизация техники и транспортных средств. Амортизация будет учитываться тогда, когда рассчитывается она линейным способом. В рамках этого метода рассматривается весь период эксплуатации объекта.

- Обслуживание и ремонт оборудования.

- Коммунальные услуги. Подразумевается сумма, списываемая с прибыли компании.

- Обеспечение работы вспомогательного производства, ответственного за обслуживание оборудования.

- Зарплаты, траты на социальные нужды. Включают в себя заработок всех сотрудников, включая тех, кто работает на неполную ставку.

- Траты на внутреннюю транспортировку материалов, товаров.

- Расходы, сопряженные с эксплуатацией оборудования.

- Налоговые отчисления. Это налог на зарплату или недвижимость, если последняя включена в состав ОС.

- Материалы. Имеются в виду траты на приобретение, транспортировку. Эти расходы входят в себестоимость продукции.

- Запчасти. Входят в перечень только в том случае, если они относятся к нуждам основного производства.

Также это могут быть другие траты, зависящие от специфики деятельности предприятия. Конкретный состав определяется руководителем предприятия. Рассмотрим структуру расходов на примере субъектов, занимающихся добычей углеводородного сырья:

- Зарплата охранникам основных средств.

- Заработок консультантов.

- Трата на подготовку отчетов о состоянии средств.

- Стоимость услуг по оценке влияния добычи природных ресурсов на окружающую среду.

- Обслуживание техники, установок, различных сооружений.

- Приобретение лицензий.

- Услуги по мониторингу основных средств.

- Осуществление геолого-экологических исследований, картографии.

- Природоохранные исследования.

- Рекультивация природных элементов, которые были нарушены.

- Вывод участка, на который была получена лицензия, из эксплуатации.

- Хранение, утилизация отходов.

Это основной перечень. В состав могут входить и прочие направления трат.

Классификация

Эксплуатационные расходы подразделяются на эти категории:

- Основные. Это траты, связанные с основной деятельностью. К примеру, это могут быть деньги, направленные непосредственно на транспортировку грузов. Сюда также относятся траты на ремонтные работы, начисления сотрудникам за неотработанное время, скидка на продукцию, социальные начисления.

- Общехозяйственные. Это траты на производственное обслуживание, управление хозяйством. К расходам без трат на содержание управленческой структуры относится зарплата сотрудников, обслуживание построек, содержание помещений и инвентаря. Это также амортизация ОС, отчисление в резерв на формирование ремонтного фонда, исполнение исследовательских работ. Траты на обслуживание аппарата управления – это командировочные, зарплаты управленческого состава.

- Прямые. Это затраты на производство изделий или выполнение какой-либо услуги.

- Косвенные. Определяются посредством дополнительных расчетов. Распределяются между различными типами продукции.

- Зависящие от движения. Эти расходы меняются пропорционально масштабу работ.

- Независящие от масштабов движения. Практически не меняются при изменении объема работ. Это постоянные траты.

Классификация может зависеть от специфики деятельности компании. Рассмотрим группировку расходов по признакам на примере субъекта, который занимается железными дорогами:

- Перевозки.

- Поддержание инфраструктуры в нормальном состоянии.

- Приобретение услуг локомотивной тяги.

- Пассажирские перевозки.

- Ремонт подвижных составов.

В приведенном случае группировка выполняется по этим признакам: направления работы, укрупненные формы деятельности, статьи Номенклатуры.

Планирование эксплуатационных расходов

Разработка плана ЭР зависит от типа организации. К примеру, план расходов фирмы ЖД формируется на основании плана перевозок, плана труда и пользования подвижным составом. Цель планирования – обеспечение текущей деятельности нужной суммой денежных средств. Если план будет составлен неправильно, средства могут не вовремя закончиться. Из-за этого деятельность компании будет приостановлена. Фирма потеряет прибыль. Планирование выполняется по статьям затрат. В рамках мероприятия учитываются различные нормативы и лимиты.

Планирование – это составляющая управления ЭР. Однако это не единственный элемент. Управление ЭР также включает в себя анализ трат, контроль над ними, обновление нормативной базы. Порядок планирования подразделяется на ряд этапов.

Расходы на оплату труда

Траты на оплату труда составляют, как правило, большую часть ЭР. Зарплатный фонд формируется исходя из количества сотрудников и средней зарплаты. Количество трудящихся определяется тремя методами:

- По лимитам выработки, времени.

- По объему объектов производства и лимитам труда на объект.

- По количеству хозяйственных единиц, штатному расписанию.

Средняя зарплата сотрудников включает в себя оклад, премии, проценты, доплаты.

Фонд оплаты – это произведение среднемесячных зарплат на количество трудящихся. Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования. Учитываться также не будут командировочные, компенсации за неиспользованный отпуск, премии за ноу-хау.

Социальные отчисления

Работодатель обязан направлять средства в различные фонды. Это пенсионные, социальные, медицинские отчисления. Составляют они 34% от общего фонда зарплат. В некоторых случаях это соотношение может меняться.

Расходы на материалы

Траты на материалы планируются в зависимости от деятельности компании. Рассмотрим методы планирования на примере субъекта, специализирующегося на ЖД:

- По объему работы техники я и нормативам трат на единицу объема работы. К примеру, трата смазочного материала устанавливается на основании совокупного пробега локомотивов на норматив расхода и план работы.

- По нормам расхода на одно оборудование. К примеру, расход материалов определяется на основании протяженности маршрута, числа стрелочных переводов.

- Исходя из норм расхода сырья на сотрудника. Этот метод подходит для установления трат на спецодежду, инструменты (к примеру, ручные фонари).

- По числу производственных подразделений и нормативам трат материала на каждое структурное предприятие.

Как правило, для планирования используется сразу несколько методов. Все зависит от того, что именно нужно рассчитать.

Траты на коммунальные услуги

Основной источник расходов – электроэнергия. Субъекту ЖД нужно учесть также топливо, нужное для транспортировки грузов, расходы на технологические нужды. Траты на топливо определяются на основании числа оборудования, его мощности. В рамках расчетов нужно учитывать следующие аспекты:

- Особенности использования оборудования.

- Нормы траты топлива на единицу мощности.

- Продолжительность работы техники в рассматриваемом периоде.

- Стоимость энергии на килограмм условного топлива.

Расходование энергии для освещения определяется на основании числа осветительных приборов, их мощности, часов горения, стоимости кВт энергии.

К СВЕДЕНИЮ! Предприниматель может уменьшить расход электроэнергии. Для этого нужно увеличить качество эксплуатации, улучшить технологические процессы и качественные значения пользования.

Амортизационные отчисления

Амортизация – это износ оборудования. Он может быть физическим или моральным. Первый предполагает ухудшение характеристик в процессе длительной эксплуатации. Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования. Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы. Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода.

К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов

Главная задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Классификация и правильное отражение в бухучете

Бухучет организуется на основании правильно разработанной классификации. Она также участвует в планировании расходов, контроле над ними. Рассмотрим основные особенности учета:

- Издержки по упаковке могут учитываться на отдельном счете №43 только в том случае, если это промышленный субъект, на котором производится продукция. Это внепроизводственные расходы. Если это подсобное предприятие, отдельный счет не используется. Расходы учитываются на счетах 46 «Продажа» или 47. В отчетности рассматриваемые траты также не будут отражаться отдельно.

- Траты на содержание сотрудников склада товаров учитываются в составе производственных расходов. Сюда также относятся траты на содержание складов изделий и прилагаемых фондов.

- Для трат на обслуживание и управление нужно завести отдельную смету. Следить за ней должен бухгалтер. В рамках синтетического учета расходы фиксируются или на едином, или на отдельных счетах. Для учета можно использовать счет 11 или 26. После фиксации производится распределение трат по видам продукции.

- Учет прямых затрат выполняется по направлениям калькуляции.

- Зарплата сотрудников отражается на счете 70.

- Под траты на соцстрахование создается отдельная справка. В ней отражаются суммы начислений, определяемые исходя из ведомости, распределения зарплат по синтетическим счетам. Заключительные данные фиксируются в бухсправке. Она предполагает корреспонденцию со счетом 69.

ВАЖНО! Синтетический учет отражает суммарные траты. То есть они не подразделяются по направлениям затрат. Нужен СУ для отражения общей суммы ЭР. Аналитический учет предполагает детализированную фиксацию расходов. Нужен он для контроля над соблюдением плана по отдельным направлениям. Организация этих форм учета определяется в зависимости от метода ведения учета: ручного или с помощью вычислительных аппаратов.

ВНИМАНИЕ! Бухгалтер также должен составить ведомость распределения трат. Формируется она при помощи группировки расходов по синтетическим счетам.

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

Состав затрат, связанных с эксплуатацией оборудования

| Статья затрат | Вид затрат | |

| переменные | постоянные | |

| Статьи РСЭО | ||

| Амортизация оборудования | + | |

| Плата за аренду (лизинг) оборудования | + | |

| Вспомогательные материалы для ухода за оборудованием (смазочные, обтирочные и др.) | + | |

| Заработная плата дежурного рабочего персонала по техническому обслуживанию (ТО), мелкому ремонту и наладке | + | |

| Силовая электроэнергия | + | |

| Сжатый воздух для привода оборудования | + | |

| Топливо (мазут, бензин, газ и др.) для привода | + | |

| Капитальный ремонт | + | |

| Внутрипроизводственное перемещение технологических грузов | + | |

| Расход быстроизнашивающихся запасных частей и расходных материалов | + | |

| Сопряженные затраты | ||

| Заработная плата управленческого персонала ремонтной службы | + | |

| Амортизация площадей, занятых оборудованием | + | |

| Оплата аренды площадей, занятых оборудованием | + | |

| Затраты на отопление, вентиляцию и освещение помещений, занятых оборудованием | + |

Из таблицы видно, что большая часть затрат, связанных с эксплуатацией оборудования, относится к постоянным затратам.

Постоянные эксплуатационные затраты формируются и учитываются в общей сумме на весь ЦПО. В связи с этим возникает задача распределения этих затрат среди единиц оборудования, входящих в ЦПО.

Данное распределение может быть выполнено следующим образом.

· Сумма амортизации рассчитывается из нормы амортизационных отчислений в процентах от полной балансовой стоимости. Годовая норма амортизационных отчислений равна обратному значению срока полезного использования. При этом следует иметь в виду, что амортизация прекращает начисляться тогда, когда хронологический возраст единицы оборудования достигнет срока полезного использования.

· Затраты на ремонт целесообразно распределять пропорционально полной балансовой стоимости единиц оборудования.

· Затраты на техническое обслуживание и устранение мелких неисправностей логично распределять пропорционально стоимости физического износа оборудования (или сумме накопленной амортизации). Последняя равна произведению полной балансовой стоимости на коэффициент физического износа.

· Сопряженные затраты лучше всего распределять пропорционально занимаемой единицами оборудования площади.

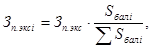

Таким образом, получаем формулу для расчета постоянных эксплуатационных затрат у i-й единицы оборудования:

где Намi – годовая норма амортизационных отчислений i-й единицы оборудования;

Sбалi – полная балансовая стоимость i-й единицы оборудования;

Sрем – сумма затрат на ремонт по парку оборудования;

Кизi – коэффициент физического износа i-й единицы оборудования;

Sобc – сумма затрат на техническое обслуживание по парку оборудования;

Ui – площадь, занимаемая i-й единицей оборудования;

Sсоп – сумма сопряженных затрат по парку оборудования.

Упрощенный способ распределения постоянных эксплуатационных затрат между единицами оборудования выполняется пропорционально полной балансовой стоимости оборудования:

где Зп.экс – сума постоянных эксплуатационных затрат по парку оборудования.

где Зп.экс – сума постоянных эксплуатационных затрат по парку оборудования.

Последовательность стоимостного анализа ЦПО включает следующие этапы.

На первом этапе для каждой единицы оборудования рассчитывают сумму постоянных эксплуатационных затрат. При этом каждую единицу оборудования рассматривают как своеобразный «центр формирования затрат», величина которых зависит в первую очередь от стоимости и эксплуатационных характеристик единицы оборудования.

На втором этапе определяют коэффициенты использования для каждой единицы оборудования.

Сам по себе коэффициент использования производственной мощности несет ценную информацию о том, где имеются неиспользованные резервы, однако он недостаточен, так как «цена» недоиспользования у разного оборудования разная.

Поэтому на третьем этапе после оценки коэффициентов использования для каждой единицы оборудования рассчитывают бесполезные постоянные затраты.

На четвертом этапе выявляют те единицы оборудования, у которых бесполезные эксплуатационные затраты наибольшие.

На пятом этапе рассматривают те или иные варианты управленческих решений по выделенным «критическим» единицам оборудования и оценивают экономические последствия от реализации управленческих решений.

Таким образом, стоимостный анализ ЦПО призван раскрыть структуру затрат на функционирование оборудования и подготовить управленческие решения, которые предполагают внесение изменений в порядок использования, обновления, обслуживания, ремонта и модернизации оборудования.

6.3. ВЫБОР УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА ЦЕХОВОГО ПАРКА ОБОРУДОВАНИЯ.

Состояние основных средств на предприятии часто является основным фактором, сдерживающим расширение производства и освоение новой рентабельной продукции.

Низкий уровень фондоотдачи, рентабельности основных фондов, их неблагоприятная структура свидетельствуют о необходимости проведения стоимостного анализа основных фондов.

Совокупное количество эксплуатируемых на предприятии единиц оборудования, образует парк оборудования, который как система состоит из следующих элементов:

— групп однотипного оборудования;

— отдельных единиц оборудования (инвентарных единиц учета).

Парк оборудования и отдельные его элементы характеризуются следующими показателями:

— объем выполняемой работы;

— производственная мощность;

— стоимость;

-затраты на эксплуатацию.

Каждый элемент парка оборудования рассматривается как носитель дохода от выполняемых работ и затрат.

Природа бесполезных постоянных затрат на эксплуатацию оборудования связана с обслуживанием бесполезной стоимости оборудования, т.е. части стоимости оборудования, которая соответствует неиспользуемому полезностному потенциалу.

Главным фактором, определяющим уровень бесполезных постоянных затрат на эксплуатацию оборудования является степень использования его полезностного потенциала.

С некоторым приближением степень использования полезностного потенциала характеризует коэффициент использования оборудования во времени (коэффициент загрузки, который определяется отношением фактического объема выполняемой работы к плановому объему работы в машино-часах)

где  и

и  — фактический и плановый объем работ в Машино-часах для i-той единицы оборудования.

— фактический и плановый объем работ в Машино-часах для i-той единицы оборудования.

Коэффициент может определяться и для единицы оборудования, и для группы однотипного оборудования, а также для всего парка оборудования. Фактический объем работ берется по данным оперативного учета, а плановый объем работ рассчитывается:

где,  — количество рабочих дней в году

— количество рабочих дней в году

— количество смен в одном рабочем дне

— количество смен в одном рабочем дне

— продолжительность рабочей смены

— коэффициент внутрисменных простоев.

Для целей стоимостного анализа оборудования берутся не все постоянные затраты на эксплуатацию оборудования, а только наиболее весомые:

— амортизация оборудования;

— амортизация зданий, занимаемых оборудованием;

— техническое обслуживание и ремонт;

— налог на имущество.

Анализ и выбор управленческих решений рассмотрим на примере. Из общего парка оборудования на предприятии был признан «критическим» ЦПО в цехе 3. В этом цехе эксплуатируются семь основных единиц оборудования. При среднем полезном фонде рабочего времени 3200 ч для каждой единицы оборудования, производственная мощность парка равна 3200 ּ 7 = 22 400 машино-часов. Фактически отработанное количество машино-часов за год составило 9400, что соответствует коэффициенту использования мощности 9400/22 400 = 0,42.

Структура постоянных эксплуатационных затрат по парку за год составила 809 тыс. руб. Структура постоянных эксплуатационных затрат по основным группам затрат выглядит следующим образом:

| Сумма, тыс. руб. | % к итогу | |

| Амортизация оборудования | 116,2 | 14,4 |

| ТО оборудования (смазка, уход, контроль и т.д.) | 206,8 | 25,6 |

| Ремонт текущий и капитальный | ||

| Сопряженные затраты (амортизация и содержание площадей, управление и др.) | ||

| Итого |

Исходные данные об единицах оборудования для расчета постоянных эксплуатационных затрат приведены в таблице:

| Единица оборудования | Полная балансовая стоимость, тыс. руб. | Коэффициент физического износа | Стоимость износа, тыс. руб. | Норма амортизационных отчислений, % | Площадь, кв. м |

| Токарно-винторезный станок CA562C200 | 322,5 | 0,4 | 4,3 | ||

| Токарно-винторезный станок 1В62Г | 0,5 | 92,5 | 3,3 | ||

| Вертикально-сверлильный станок 2С132 | 0,6 | 52,2 | 0,9 | ||

| Зубофрезерный станок 53А50Н | 1,0 | 4,8 | |||

| Токарно-винторезный станок УТ16ПМ | 0,6 | 2,8 | |||

| Круглошлифовальный станок 3411 | 0,7 | 514,5 | 8,2 | ||

| Внутришлифовальный станок 3К228А | 0,7 | 5,3 | |||

| Итого по парку | 3464,5 | 2608,2 | 29,6 |

Затем необходимо выполнить расчет постоянных эксплуатационных затрат по единицам оборудования; результаты расчетов заполнить в следующей таблице.

Определение расходов на содержание и эксплуатацию оборудования (РСЭО)

Эта статья является комплексной и включает в себя такие расходы, как амортизация оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы на ремонт оборудования, уход; износ малоценных и быстроизнашивающихся инструментов и приспособлений и другие расходы, связанные с использованием оборудования.

Рассчитаем амортизацию производственного оборудования. Амортизация — это постепенный перенос стоимости ОПФ на себестоимость выпускаемой продукции.

Амортизация — плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намеченного срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных отчислений». Амортизационные отчисления выступают внутренним источником финансирования затрат фирмы и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

Таким образом, амортизация — это включение по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Расчет амортизационных отчислений может производиться линейным (равномерным) и нелинейным методами. В курсовой работе используется первый, самый распространенный метод, согласно которому размер годовых амортизационных отчислений можно определить по формуле (21):

АО = Сп/Т, (21)

где Сп — первоначальная стоимость оборудования (с учетом транспортировки и монтажа и с учетом Кз; сумму берем из колонки 9 таблицы 6);

Т — срок полезного использования объекта основных фондов, годы.

АО005 = 501515/10 = 51015,5 руб.

АО010 = 77366,25/15 = 5157,75 руб.

АО015 = 911950/12 = 75995,83 руб.

АО020 = 202492/15 = 13499,47 руб.

АО025 = 375360/11 = 34123,63 руб.

?АО = 50115,5+5157,75+75995,83+13499,47+34123,63 = 178928,18 руб.

Рассчитаем амортизацию транспортных средств. Амортизационные отчисления планируются аналогичным образом, что и для производственного оборудования, с учетом стоимости оборудования и срока его полезного использования (принимаем равным 8 лет).

АОтр. = 227555,16/8 = 28444,4 руб.

Рассчитаем затраты на вспомогательные материалы. К вспомогательным относятся сырье и материалы, которые участвуют в изготовлении продукции, не являясь ее материальной основой или не участвуют в изготовлении продукции, а предназначаются для обеспечения нормального функционирования орудий труда, либо для создания благоприятных условий протекания процесса производства.

Затраты на вспомогательные материалы принимаем ориентировочно по укрупненному нормативу в размере 5 % от фонда основной заработной платы производственных рабочих.

Звсп = 1385287,13*5%/100% = 69264,36 руб.

Рассчитаем затраты на электроэнергию на технологические цели. Затраты на силовую электроэнергию вычисляют по формулам (22) и (23):

Зэ = Цэ*Wэ, (22)

где Цэ стоимость 1 кВт*ч. электроэнергии;

Wэ годовой расход электроэнергии, кВт*ч.

Wэ = (Nуст*Fд*`зо/Кс*`зд)*Кз.ср., (23)

где Nуст — установленная мощность всех станков на участке, кВт;

Fд — эффективный годовой фонд производственного оборудования, ч.;

Юо — коэффициент одновременной работы оборудования; Юо = 0,75;

Кс — коэффициент потерь в электрической сети; Кс = 0,95;

Юд — коэффициент полезного действия (кпд) электродвигателей. Юд = 0,85-0,9.

Зэ = 4,23*73342,46 = 310238,61 руб.

Wэ = (42,1*3730,56*0,75/0,95*0,9)*0,66 = 73342,46 руб.

Рассчитаем фонд заработной платы и отчисления во внебюджетные фонды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования. Расчет годового фонда основной ЗП вспомогательных рабочих- повременщиков ведется по формуле (24):

ЗПвсп/осн = Сч*Fд.р.*Кпр*Чвсп*Кзан, (24)

где Сч часовая тарифная ставка, соответствующая квалификации рабочего, руб.;

Fд.р. эффективный годовой фонд рабочего времени, час.;

Кпр коэффициент, учитывающий премии и доплаты; Принимаем Кпр = 1,7;

Кзан — коэффициент занятости (см. табл. 4).

ЗПосн(наладчик) = 44,9*1748,7*1,7*1,15*1*0,73 = 112055,01 руб.

ЗПосн(слесарь) = 39,8*1748,7*1,7*1,15*1*0,73 = 99327,16 руб.

Дополнительный, общий ФЗП вспомогательных рабочих и страховые взносы во внебюджетные фонды от ФЗП вспомогательных рабочих определяется также, как и для основных рабочих по формулам (17), (18), (20).

ЗПдоп(наладчик) = 336165,03*0,08 = 26893,20 руб.

ЗПдоп(слесарь) = 297981,47*0,08 = 23838,52 руб.

ЗПобщ(наладчик) = 336165,03 + 26893,20 = 363058,23 руб.

ЗПобщ(слесарь) = 297981,47 + 23838,52 = 321819,99 руб.

ЗПобщ = 363058,23 + 231819,9 = 594878,13 руб.

Стр.вз. = 594878,13 *30/100 = 178463,44 руб.

Фонд. ЗПсоц. нужды = 594878,13 + 178463,44 = 773341,57руб.

Рассчитаем затраты на воду для производственных нужд. Затраты на воду для производственных нужд определяются по формулам (25) и (26):

Зпр.в = Цв*Qв*К.з.ср.*s, (25)

где Цв — цена за 1 м3 воды, руб.;

s — число смен работы оборудования;

Qв — годовой расход воды в смену.

Qв = q*УСпр , (26)

где q — годовой расход воды на 1 станок в смену, м3;

УСпр — принятое количество станков на участке.

Принимаем в работе q = 25 м3.

Qв = 25*7 = 175 м3

Зпр.в = 9,93*175*0,66*2 = 2293,83 руб.

Рассчитаем затраты на сжатый воздух. Затраты на сжатый воздух определяются по формуле (27):

Звозд. = Qвозд.*Фд.*Кз.ср..*Sвозд., (27)

где Qвозд. — годовой расход сжатого воздуха для всех воздухоприемников, м3. Принимаем укрупнено количество станков, потребляемых сжатый воздух — 20% от общего количества станков на участке; расход воздуха — 1 м3/час на каждый станок;

Sвозд. — стоимость 1 м3 сжатого воздуха.

Qвозд = 7*0,2 = 1,4 м3

Звозд. = 1,4*3730,56*0,66*325 = 1120287,17 руб.

Рассчитаем затраты на текущий ремонт оборудования и транспортных средств. Затраты на текущий ремонт и обслуживание оборудования принимаются в размере 7% от их первоначальной стоимости; транспортных средств соответственно — 3%.

Зна тек.р.оборуд. = 2068683,25*0,07 = 144807,8 руб.

Зна тек.р.тр.ср.. = 2068683,25*0,03 = 62060,5 руб.

Рассчитаем прочие расходы, не перечисленные в предыдущих статьях. Прочие расходы, не перечисленные в предыдущих статьях принимаем в размере 3 % от суммы затрат всех предыдущих статей РСЭО.

Определение суммы РСЭО производим по форме таблицы 12.

Таблица 12 Смета РСЭО

|

Наименование статей |

Сумма затрат, руб. |

|

1. Амортизация производственного оборудования |

178928,18 |

|

2. Амортизация транспортных средств |

258585,44 |

|

3. Затраты на вспомогательные материалы |

69264,36 |

|

4. Затраты на электроэнергию на технологические цели |

384623,29 |

|

5. Фонд ЗП и отчисления на социальные нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования |

773341,57 |

|

6. Затраты на воду для производственных нужд |

2293,83 |

|

7. Затраты на сжатый воздух |

1120287,17 |

|

8. Затраты на текущий ремонт оборудования и транспортных средств |

62060,5 |

|

9. Прочие затраты (3% от суммы 1-8) |

85481,53 |

|

Итого РСЭО |

2934865,87 |

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ

Смотреть что такое «РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ» в других словарях:

-

Расходы На Содержание И Эксплуатацию Оборудования — расходы на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и др. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

расходы на содержание и эксплуатацию оборудования — Статья калькуляции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и другие расходы аналогичного характера.… … Справочник технического переводчика

-

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции себестоимости продукции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, амортизацию и другие расходы аналогичного характера … Энциклопедический словарь экономики и права

-

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и другие расходы аналогичного характера … Большой бухгалтерский словарь

-

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и другие расходы аналогичного характера … Большой экономический словарь

-

расходы на содержание и эксплуатацию оборудования — статья калькуляции себестоимости продукции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, амортизацию и др. расходы аналогичного характера … Словарь экономических терминов

-

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — – затраты, включающие следующие статьи: амортизация оборудования и транспортных средств для перемещения предметов труда, эксплуатация оборудования, текущий ремонт, износ малоценных и быстроизнашивающихся инструментов и приспособлений и т.п … Краткий словарь экономиста

-

Расходы Эксплуатационные — расходы на содержание и эксплуатацию оборудования. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

расходы эксплуатационные — Затраты на содержание и эксплуатацию оборудования (расходы по текущему уходу и ремонту оборудования, износ малоценных инструментов, амортизацию и пр.). Тематики бухгалтерский учет … Справочник технического переводчика

-

расходы на обслуживание производства и управление — Расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Размер этих расходов непосредственно связан с объемом производства продукции. Тематики… … Справочник технического переводчика