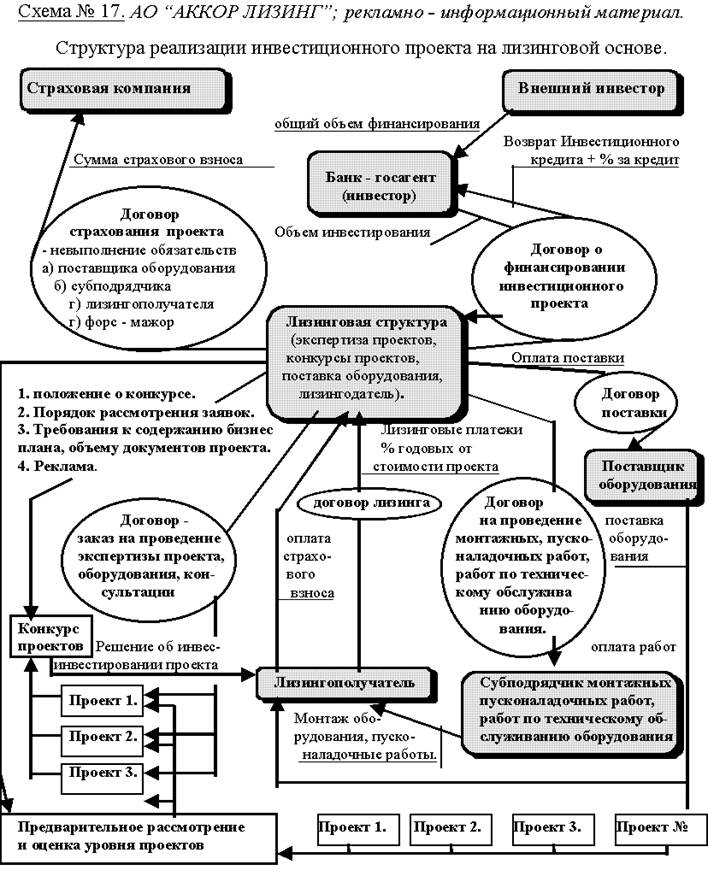

Содержание

- Лизинг: расчет платежа

- Общая характеристика лизинговых платежей

- ПРИМЕРЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

- Как правильно рассчитать сумму лизингового платежа

- Размер лизинговых платежей

- Что понимается под лизинговым платежом?

- Расчет лизинговых взносов в 2019 году

- Расчет эффективной ставки по лизингу

- Что такое ставка удорожания при лизинге?

- Преимущества лизинга для юридических лиц

- Что такое лизинг? Как рассчитать лизинговые платежи?

Лизинг: расчет платежа

Лизинговый платеж — это плата за владение и пользование предоставленным по договору лизинга имуществом. Перечисляется лизингополучателем на счет лизинговой компании. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга; плата за использованные лизинговой компанией заемные средства; комиссионное вознаграждение лизинговой компании; плату за дополнительные услуги лизингодателя; налог на добавленную стоимость.

Лизинговые платежи с определенной периодичностью (раз в месяц, квартал) оплачиваются в виде отдельных взносов. Общую сумму лизинговых платежей, форму, метод начисления, периодичность оплаты взносов, а также способы их оплаты — указывают в договоре лизинга.

Общая характеристика лизинговых платежей

Состав лизингового платежа:

Период выплаты лизингового платежа:

Методы начисления лизинговых платежей (в зависимости от способа расчета амортизации):

Формула расчета общей суммы лизинговых платежей:

ЛП = АО + ПК + В+ДУ+ НДС

ЛП — общая сумма лизинговых платежей;

АО — амортизационные отчисления за расчетный год;

ПК — плата за кредитные ресурсы, которые взял в банке лизингодатель на приобретение предмета лизинга;

В — вознаграждение лизингодателя за предоставленные услуги;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Пример расчета лизинговых платежей

Дано: стоимость оборудования 100 тыс. рублей, срок полезного использования — 5 лет, срок лизинга — 5 лет, годовая норма амортизации — 20%, ставка за кредит — 15%, размер компенсации лизинговой компании — 10% (в которые включена плата за дополнительные услуги), ставка НДС — 18%. Рассчитать сумму лизинговых платежей линейным методом.

Таблица 1. «Расчет среднегодовой стоимости предмета лизинга при линейном методе»

| Период | Стоимость оборудования на начало периода | Годовая сумма амортизации | Стоимость оборудования на конец периода | Среднегодовая стоимость оборудования |

| 1 | 100 тыс. руб. | 20 тыс. руб. | 80 тыс. руб. | 90 тыс. руб. |

| 2 | 80 тыс. руб. | 20 тыс. руб. | 60 тыс. руб. | 70 тыс. руб. |

| 3 | 60 тыс. руб. | 20 тыс. руб. | 40 тыс. руб. | 50 тыс. руб. |

| 4 | 40 тыс. руб. | 20 тыс. руб. | 20 тыс. руб. | 30 тыс. руб. |

| 5 | 20 тыс. руб. | 20 тыс. руб. | — | 10 тыс. руб. |

Таблица 2. «Расчет суммы лизинговых платежей при линейном методе»

| Период | Амортизационные отчисления | % за кредит | Компенсация лизинговой компании | Выручка, облагаемая НДС | НДС | Общая сумма лизинговых платежей |

| 1 | 20 тыс. руб. | 13,5 тыс. руб. | 9 тыс. руб. | 22,5 тыс. руб. | 4,05 тыс. руб. | 46,55 тыс. руб. |

| 2 | 20 тыс. руб. | 10,5 тыс. руб. | 7 тыс. руб. | 17,5 тыс. руб. | 3,15 тыс. руб. | 40,65 тыс. руб. |

| 3 | 20 тыс. руб. | 7,5 тыс. руб. | 5 тыс. руб. | 12,5 тыс. руб. | 2,25 тыс. руб. | 34,75 тыс. руб. |

| 4 | 20 тыс. руб. | 4,5 тыс. руб. | 3 тыс. руб. | 7,5 тыс. руб. | 1,35 тыс. руб. | 28,85 тыс. руб. |

| 5 | 20 тыс. руб. | 1,5 тыс. руб. | 1 тыс. руб. | 2,5 тыс. руб. | 450,00 руб. | 22,95 тыс. руб. |

| Всего | 100 тыс. руб. | 37,5 тыс. руб. | 25 тыс. руб. | 62,5 тыс. руб. | 11,25 тыс. руб. | 173,75 тыс. руб. |

Общая сумма лизинговых платежей в первый год составит:

Заметки по теме

- Возвратный лизинг Возвратный лизинг — это разновидность лизинга, характеризующаяся тем, что в пределах одного лизингового договора продавец одновременно выступает в качестве лизингополучателя.

- Лизинг без первоначального взноса Лизинг оборудования является наиболее выгодным способом обновления основных фондов. Но главное преимущество такого продукта — это возможность для предприятия модернизировать свои производственные мощности без значительных единовременных вложений.

- Лизинг грузовых автомобилей Грузовой транспорт для многих компаний выступает в качестве основного средства. Однако покупка грузовиков в собственность далеко не всем предприятиям по карману, а аренда не предоставляет широкого выбора необходимой техники. В таких условиях лизинг грузовых автомобилей приобретает повышенную актуальность.

- Лизинг оборудования Обновление оборудования можно произвести за счет собственных средств или за счет банковского кредита. Однако наиболее простой и выгодный способ — лизинг оборудования (долгосрочная аренда с последующим правом выкупа).

- Лизинг спецтехники Для успешного развития бизнеса необходимо время от времени ее обновлять, а также расширять средства производства за счет покупки новых машин. Для этого можно воспользоваться собственными или заемными средствами, однако наиболее приемлемым вариантом является лизинг спецтехники.

ПРИМЕРЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Расчет лизинговых платежей по договору оперативного лизинга

Условия договора:

Стоимость имущества — предмета договора — 72 млн руб.

Срок договора — 2 года.

Срок полезного использования объекта — 6 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Величина использованных кредитных ресурсов — 72 млн руб.

Процент комиссионного вознаграждения лизингодателю — 10% годовых.

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего — 4 млн руб.,

в том числе:

оказание консалтинговых услуг по использованию имущества — 1,5 млн руб.;

командировочные расходы — 0,5 млн руб.;

обучение персонала — 2 млн руб.;

ставка налога на добавленную стоимость — 18%.

Лизинговые платежи осуществляются равными долями ежеквартально, 1-го числа 1-го месяца каждого квартала.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1-й год | ||||

| 2-й год |

2. Расчет общей суммы лизинговых платежей по годам

1-й год:

АО = 72 : 6 лет = 12 млн руб.

ПК = 66 млн руб. x 12% : 100% = 7,92 млн руб.

КВ = 66 млн руб. x 10% : 100% = 6,6 млн руб.

ДУ = (1,5 + 0,5 + 2,0) млн руб. : 2 года= 2,0 млн руб./год.

В = (12 + 7,92 + 6,6 + 2,0) млн руб. = 28,52 млн руб.

НДС = 28,52 млн руб. x 18% : 100% = 5,1336 млн руб.

ЛП1 = (12 + 7,92 + 6,6 + 2,0 + 5,1336) млн руб. = 33,6536 млн руб.

2-й год:

АО = 72 млн руб. : 6 лет = 12 млн руб.

ПК = 54 млн руб. x12% : 100% = 6,48 млн руб.

КВ = 54 млн руб. x 10% : 100% = 5,4 млн руб.

ДУ = (1,5 + 0,5 + 2,0) млн руб. : 2 года = 2,0 млн руб./год.

В = (12 + 6,48 + 5,4 + 2,0) млн руб. = 25,88 млн руб.

НДС = 25,88 млн руб. x 18% : 100% = 4,6584 млн руб.

ЛП2 = (12 + 6,48 + 5,4 + 2,0 + 4,6584) млн руб. = 30,5384 млн руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП1 + ЛП2 = 33,6536 + 30,5384 = 64,192 млн руб.

Размер лизинговых взносов:

64,192 млн руб. : 2 года : 4 квартала = 8,024 млн руб./квартал.

3. График уплаты лизинговых платежей (по 8,024 млн руб.):

01.01.2006, 01.04.2006, 01.07.2006, 01.10.2006, 01.01.2007, 01.04.2007, 01.07.2007, 01.10.2007.

4. Состав затрат лизингополучателя

| N п/п | Наименование затрат | Сумма, млн руб. | % |

| 1 | Амортизационные отчисления (возмещение стоимости имущества) | 24 | 37,4 |

| Оплата процентов за кредит | 14,4 | 22,4 | |

| Комиссионное вознаграждение | 18,7 | ||

| Оплата дополнительных услуг | 6,2 | ||

| Налог на добавленную стоимость | 9,792 | 15,3 | |

| Итого | 64,192 | 100,0 |

ПРИМЕР 2.

Расчет лизинговых платежей по договору финансового лизинга с полной амортизацией

Условия договора:

Стоимость имущества — предмета договора — 160 млн руб.

Срок договора — 10 лет.

Срок полезного использования предмета лизинга — 10 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Величина использованных кредитных ресурсов — 160 млн руб.

Процент комиссионного вознаграждения — 10% годовых.

Дополнительные услуги лизингодателя:

командировочные расходы — 3,6 млн руб.;

консалтинговые услуги — 2,0 млн руб.;

обучение персонала — 4,0 млн руб.;

ставка налога на добавленную стоимость — 18%.

Лизинговые платежи осуществляются ежегодно равными долями начиная с 1-го года в соответствии с графиком платежей, являющимся неотъемлемой частью договора лизинга.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года | Сумма амортизацион- ных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1-й год | 160,0 | 144,0 | ||

| 2-й год | 144,0 | 128,0 | ||

| 3-й год | 128,0 | 112,0 | ||

| 4-й год | 112,0 | 96,0 | ||

| 5-й год | 96,0 | 80,0 | ||

| 6-й год | 80,0 | 64,0 | ||

| 7-й год | 64,0 | 48,0 | ||

| 8-й год | 48,0 | 32,0 | ||

| 9-й год | 32,0 | 16,0 | ||

| 10-й год | 16,0 | 0,0 |

2. Расчет общей суммы лизинговых платежей

1-й год:

АО = 160 млн руб. x 10% : 100% = 16,0 млн руб.

ПК = 152 млн руб. x 12% : 100% = 18,24 млн руб.

КВ = 152 млн руб. x 10% : 100% = 15,2 млн руб.

ДУ = (36, + 2,0 + 4,0) млн руб. : 10 лет = 0,96 млн руб./год.

В = (16,0 + 18,24 + 15,2 + 0,96) млн руб. = 50,4 млн руб.

НДС = 50,4 млн руб. x 18% : 100% = 9,072 млн руб.

ЛП1 = (16,0 + 18,24 + 15,2 + 0,96 + 9,072) млн руб. =59,472 млн руб.

2-й год:

АО = 160 млн руб. x 10% : 100% = 16,0 млн руб.

ПК = 136 млн руб. x 12% : 100% = 16,52 млн руб. КВ = 136 млн руб. x 10% : 100% = 13,6 млн руб.

ДУ = (3,6 + 2,0 + 4,0) млн руб. : 10 лет = 0,96 млн руб./год.

В = (16,0 + 16,52 + 13,6 + 0,96) млн руб. = 46,88 млн руб.

НДС = 46,88 млн руб. x 18% : 100% = 8,4384 млн руб.

ЛП2 = (16,0 + 16,52 + 13,6 + 0,96 + 8,4384) млн руб. = 55,3184 млн руб.

В такой же последовательности выполнены расчеты за 3 — 10-й годы.

Результаты расчетов сведены в таблицу:

млн руб.

| Период | АО | ПК | КВ | ДУ | В | НДС | ЛП |

| 1-й год | 18,24 | 15,2 | 0,96 | 50,40 | 9,0720 | 59,4720 | |

| 2-й год | 16,32 | 13,6 | 0,96 | 46,88 | 8,4384 | 55,3184 | |

| 3-й год | 14,40 | 12,0 | 0,96 | 43,36 | 7,8048 | 51,1648 | |

| 4-й год | 12,48 | 10,4 | 0,96 | 39,84 | 7,1712 | 47,0112 | |

| 5-й год | 10,56 | 8,8 | 0,96 | 36,32 | 6,5376 | 42,8576 | |

| 6-й год | 8,64 | 7,2 | 0,96 | 32,8 | 5,9040 | 38,7040 | |

| 7-й год | 6,72 | 5,6 | 0,96 | 29,28 | 5,2704 | 34,5504 | |

| 8-й год | 4,80 | 4,0 | 0,96 | 25,76 | 4,6368 | 30,3968 | |

| 9-й год | 2,88 | 2,4 | 0,96 | 22,24 | 4,0032 | 26,2432 | |

| 10-й год | 0,96 | 0,8 | 0,96 | 18,72 | 3,3696 | 22,0896 | |

| Всего | 96,00 | 80,0 | 9,60 | 62,2080 | 407,808 | ||

| % | 39,2 | 23,5 | 19,6 | 2,4 | 15,3 | 100,0 |

Ежемесячный размер лизинговых платежей:

407,808 млн руб. : 10 лет = 40,7808 млн руб./год.

3. График уплаты лизинговых платежей (по 40,7808 млн руб.):

01.01.2006, 01.01.2007, 01.01.2008, 01.01.2009, 01.01.2010, 01.01.2011, 01.01.2012, 01.01.2013, 01.01.2014, 01.01.2015.

ПРИМЕР 3.

Расчет лизинговых платежей по договору финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации

Условия договора: Стоимость имущества — предмета договора — 160 млн руб.

Срок договора — 5 лет.

Срок полезного использования — 5 лет.

Лизингодатель получил кредит в сумме 160 млн руб. под 12% годовых.

Комиссионное вознаграждение лизингодателю — 10% годовых.

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего — 8,0 млн руб.

Лизингополучатель при заключении договора уплачивает лизингодателю аванс в сумме 80,0 млн руб.

Лизинговые платежи уплачиваются равными долями ежемесячно 1-го числа каждого месяца.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года | Сумма амортизацион- ных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1-й год | 160,0 | 128,0 | ||

| 2-й год | 128,0 | 96,0 | ||

| 3-й год | 96,0 | 64,0 | ||

| 4-й год | 64,0 | 32,0 | ||

| 5-й год | 32,0 | 0,0 |

2. Расчет общего размера лизингового платежа

Общий размер рассчитывается так же, как и в примере 2.

Результат расчета сведен в таблицу:

|————————————————————||Период |АО |ПК |КВ |ДУ |В |НДС |ЛП ||———+——+——+——+——+——+———+——-||1-й год |32 |17,28 |14,4 |1,6 |65,28 |11,7504 |77,0304||———+——+——+——+——+——+———+——-||2-й год |32 |13,44 |11,2 |1,6 |58,24 |10,4832 |68,7232||———+——+——+——+——+——+———+——-||3-й год |32 |9,60 |8,0 |1,6 |51,20 |9,2160 |60,4160||———+——+——+——+——+——+———+——-||4-й год |32 |5,76 |4,8 |1,6 |44,16 |7,9488 |52,1088||———+——+——+——+——+——+———+——-||5-й год |32 |1,92 |1,6 |1,6 |37,12 |6,6816 |43,8016||———+——+——+——+——+——+———+———||Всего |160 |48,00 |40,0 |8,0 |256,00|46,0800 |302,0800||———+——+——+——+——+——+———+———|% |53,0 |15,9 |13,2 |2,6 | |15,3 |100,0 ||————————————————————|

Общий размер лизингового платежа ЛП — 302,08 млн руб.

Общий размер лизингового платежа за минусом аванса:

ЛП = (302,08 — 80) млн руб. = 222,08 млн руб.

Ежегодный лизинговый платеж за минусом аванса:

222,08 млн руб. : 5 лет = 44,416 млн руб.

График уплаты лизинговых взносов приведен в таблице:

| Дата | Сумма, млн руб. |

| 01.01.2007 | 124,416 |

| 01.01.2008 | 44,416 |

| 01.01.2009 | 44,416 |

| 01.01.2010 | 44,416 |

| 01.01.2011 | 44,416 |

ПРИМЕР 4.

Расчет лизинговых платежей по договору финансового лизинга, предоставляющему лизингополучателю право выкупа имущества — предмета договора по остаточной стоимости по истечении срока договора

Условия договора:

Стоимость имущества — предмета договора — 160,0 млн руб.

Срок договора — 6 лет.

Срок полезного использования — 10 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Процент комиссионного вознаграждения — 10% годовых.

Дополнительные услуги лизингодателя, всего — 4,2 млн руб.

Ставка налога на добавленную стоимость — 18%.

Лизингополучатель имеет право выкупить имущество по истечении срока договора по остаточной стоимости.

Лизинговые взносы осуществляются ежегодно равными долями начиная с 1-го года согласно графику платежей.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года | Сумма амортизацион- ных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1-й год | ||||

| 2-й год |

3-й год

4-й год

5-й год

6-й год

Остаточная стоимость имущества

ОС = БС — АО = 160 — 6 лет x 16 млн руб. = 64,0 млн руб.

2. Расчет общего размера лизингового платежа

Расчет общего размера лизингового платежа осуществляется в той же последовательности, что и в примерах 1 — 3.

Результаты расчета сведены в таблицу:

| Период | АО | ПК | КВ | ДУ | В | НДС | ЛП |

| 1-й год | 18,24 | 15,2 | 0,7 | 50,14 | 9,03 | 59,17 | |

| 2-й год | 16,32 | 13,6 | 0,7 | 46,62 | 8,39 | 55,01 | |

| 3-й год | 14,40 | 12,0 | 0,7 | 43,10 | 7,76 | 50,86 | |

| 4-й год | 12,48 | 10,4 | 0,7 | 39,58 | 7,12 | 46,70 | |

| 5-й год | 10,56 | 8,8 | 0,7 | 36,06 | 6,49 | 42,55 | |

| 6-й год | 8,64 | 7,2 | 0,7 | 32,54 | 5,86 | 38,40 | |

| Всего | 80,64 | 67,2 | 4,2 | 248,04 | 44,65 | 292,69 | |

| % | 32,8 | 27,6 | 23,0 | 1,4 | 15,25 | 100,00 |

Общая сумма лизинговых платежей — 292,69 млн руб.

Размер лизинговых взносов

292,69 : 6 = 48,7812 млн руб.

График уплаты лизинговых взносов (по 48,7812 млн руб.):

01.01.2007, 01.01.2008, 01.01.2009, 01.01.2010, 01.01.2011, 01.01.2012.

В договоре может быть предусмотрен выкуп имущества по остаточной стоимости с оформлением договора купли-продажи.

Существенные условия договора

В частности, необходимо четко понимать, какие из условий договора лизинга являются существенными. В случае нарушения этих условий он может быть квалифицирован как договор аренды. Это грозит тем, что в отношении сделки не будут применяться нормы, предусмотренные для договора лизинга (например, механизм ускоренной амортизации).

К существенным условиям, в частности, относятся следующие положения (ст. 15 Закона):

письменная форма договора лизинга;

заключение договора купли-продажи между лизингодателем и продавцом (помимо договора лизинга) ;

указание данных, позволяющих определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга.

Приведем для примера постановление Федерального арбитражного суда Дальневосточного округа от 3 апреля 2001 г. № Ф03-А37/01-1/442. Суд постановил, что договор лизинга оборудования на самом деле являлся договором аренды с правом выкупа арендуемого имущества. Дело в том, что договор был составлен без учета ряда существенных условий лизинга. В частности, в нем отсутствовала обязанность арендодателя приобрести предмет лизинга у определенного арендатором продавца. Кроме того, лизингодатель не предупредил продавца до приобретения оборудования о том, что оно предназначалось для передачи лизингополучателю (ст. 665 и 667 ГК РФ).

Важность наличия существенных элементов договора лизинга подчеркивается также постановлением Федерального арбитражного суда Восточно-Сибирского округа от 11 января 2005 г. № А19-6283/04-48-Ф02-5487/04-С2. В этом случае рассматривался отказ в государственной регистрации договора лизинга, обуславливающего переход прав на недвижимое имущество. Суд признал правомерность отказа, поскольку договор не был составлен в надлежащей форме. В частности, в нарушение статей 4 и 15 Закона в рамках договора с правом выкупа было передано имущество, уже приобретенное ранее по договору купли-продажи.

Как правильно рассчитать сумму лизингового платежа

Евгений Маляр 5 # Нюансы бизнеса

Евгений Маляр 5 # Нюансы бизнеса

Размер лизинговых платежей

Рассчитать размер платежа по лизингу можно с помощью формул или онлайн-калькулятора, представленных в этой статье.

Навигация по статье

- Что понимается под лизинговым платежом?

- Связь графика платежей с методом амортизации

- Расчет лизинговых взносов в 2019 году

- Метод фиксированной суммы с авансом и без него

- Метод минимизации платежей

- Особенности расчета платежей при оперативном лизинге на примере

- Расчет лизинговых платежей при нелинейных методах начисления амортизации в Excel

- Расчет эффективной ставки по лизингу

- Расчет эффективной процентной ставки лизинга в Exel

- Что такое ставка удорожания при лизинге?

- Преимущества лизинга для юридических лиц

В ряду различных способов приобретения активов лизинг выделяется относительной доступностью, простотой и быстротой оформления. Однако, как известно, любые преимущества и удобства стоят денег. Дорого ли обходится эта услуга? Выгодна ли она? Только рассмотрение условий каждого конкретного случая позволяет достоверно ответить на этот вопрос. Статья о том, из чего состоит лизинговый платеж и как его правильно рассчитать.

Что понимается под лизинговым платежом?

Следует различать ежемесячные взносы по условиям финансовой аренды с лизинговым платежом. Их часто путают.

Лизинговый платеж — это сумма всех ежемесячных взносов плюс аванс и выкупная цена предмета финансовой аренды с учетом интереса лизингодателя.

Приведенное определение учитывает обобщенные условия. Например, цена выкупа при финансовом лизинге может быть формально не указана, но это не означает ее отсутствия – в этом случае она просто включена в регулярные лизинговые платежи, а после истечения срока договора предмет автоматически переходит в собственность лизингополучателя. Это же касается аванса – без него в некоторых случаях стороны обходятся.

Структура лизингового платежа:

- амортизация имущества в течение срока действия договора финансовой аренды;

- начисленная стоимость использования заемных средств, израсходованных на приобретение предмета;

- оплата дополнительных услуг, полученных лизингодателем в ходе покупки, обслуживания, доставки и прочих мероприятий, обеспечивающих выполнение сделки;

- выкупная цена (при финансовой форме лизинга);

- комиссия, составляющая коммерческий интерес (прибыль) лизингодателя;

- авансовый платеж, если таковой предусмотрен договором.

После формирования общей суммы лизингового платежа (то есть цены договора) составляется график его погашения отдельными взносами с установлением их периодичности.

Теоретически лизинг имеет следующие формы платежей:

- Денежная.

- Натурально-компенсационная, при которой лизингополучатель (ЛП) рассчитывается изготовленными посредством арендованного основного средства товарами или услугами.

- Смешанная. Предусматривает комбинированный денежно-натуральный способ оплаты финансовой аренды.

На практике, наиболее распространенными в отечественных условиях являются денежные расчеты. Подключение натуральных форм существенно усложняет учет. При этом продукт сомнительной ликвидности лизингодатель (ЛД) в оплату не примет, а если товар продается хорошо, то ЛП реализует его сам.

Связь графика платежей с методом амортизации

Амортизация предмета финансовой аренды составляет большую долю лизингового платежа. По своей сути – это часть цены имущества, списанная за период расчетов. При этом из общей суммы следует отнять аванс и выкупную стоимость, если они предусмотрены договором.

Амортизация может начисляться одним из методов:

- Линейный. Самый простой, при котором стоимость основного средства плавно по прямой уменьшается до нуля в течение срока полезного использования.

- По ускоренному снижению остаточной стоимости. В линейную формулу вводится ускоряющий коэффициент.

- Уменьшаемого остатка. Ускоренный метод, при котором за базу принимается не начальная, а ежегодная балансовая стоимость на начало периода.

- Кумулятивный. Начальная стоимость делится на так называемое «кумулятивное число», представляющее собой арифметическую сумму лет, оставшихся до окончания срока полезной эксплуатации.

- Производственный. Скорость амортизации зависит от интенсивности эксплуатации предмета труда.

Исходя из перечисленных методов амортизации различаются следующие виды платежей по договору лизинга:

- Аннуитетный. Погашение общей суммы производится равными суммами траншей. Соответствует линейному методу амортизации.

- Регрессивный. Максимальная сумма регулярного платежа – первая, затем она снижается. Применяется, если амортизация начисляется всеми остальными методами (нелинейными ускоренными).

- Сезонный. Учитывает периодичность максимальной платежеспособности лизингополучателя.

В большинстве случаев лизингодатель стремится к тому, чтобы график погашения не отставал от амортизации. В противном случае его расходы будут опережать доходы, то есть финансовый результат окажется временно убыточным.

Простыми словами это можно выразить как нежелательность обесценивания предмета лизинга быстрее, чем происходит погашения его стоимости лизингодателем.

Если этот принцип будет нарушен, под угрозой окажутся интересы собственника имущества (ЛД). Они должны гарантироваться его безусловным правом изъять сданный в финансовую аренду предмет в случае невыполнения ЛП своих обязательств.

Расчет лизинговых взносов в 2019 году

Перед тем как заключать договор финансовой аренды, следует оценить размер платежей лизинга на предмет того, «потянет» ли предприятие эту нагрузку.

Метод фиксированной суммы с авансом и без него

Самый простой метод – деление фиксированной суммы всего платежа на количество расчетных периодов. Для этого нужно располагать исходными данными:

- стоимость предмета;

- срок действия договора;

- сумма начального взноса (аванса);

- средняя ставка коммерческих банков за пользование кредитом;

- размер комиссии лизинговой компании (в процентах или, если это возможно узнать – сразу в денежном выражении).

Формула расчета платежа выглядит просто:

Где:

СЛП – сумма лизингового платежа;

Ц – цена предмета у продавца;

А – сумма аванса;

ВС – выкупная стоимость;

К – стоимость кредитования;

РДУ – расходы на все дополнительные услуги, связанные с приобретением;

КЛД – комиссия, причитающаяся лизингодателю;

СНДС – ставка НДС, если лизингодатель является плательщиком налога на добавленную стоимость.

Сложности могут возникать, если применяется регрессивный или сезонный порядок расчета.

При аннуитетном погашении (равными долями) все опять же просто: сумма лизингового платежа делится на количество расчетных периодов (чаще всего месяцев), указанных в договоре, и составляющих срок его действия.

Пояснения требуют отдельные составляющие этого полинома.

Выкупная стоимость (ВС) присутствует в формуле только в случае финансового лизинга, предусматривающего возможность перехода собственности на предмет от ЛД к ЛП после завершения действия договора. Она не может превышать одной четвертой части начальной цены. Иными словами, предмет должен быть амортизирован не менее, чем на 75%.

Аванс (А) также отнимается от общей суммы в скобках только тогда, когда начальный взнос указан в условиях договора.

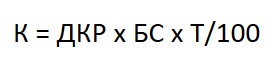

Стоимость кредитования (К) рассчитывается по формуле:

Где:

К – стоимость кредитования;

ДКР – сумма использованных для приобретения предмета кредитных ресурсов;

БС – годовая банковская ставка;

Т – срок действия договора в годах (например, если полгода, то Т=0,5).

Метод минимизации платежей

В отличие от описанного выше метода фиксированной суммы, этот способ привязан к амортизации сданного в финансовую аренду имущества. Расчет стоимости каждого отдельного платежа зависит от того, какая часть общей суммы списана с баланса. Как правило, применяется при нелинейных методах начисления амортизации (ускоренных).

Где:

СЛП – сумма лизингового платежа

АМ – сумма амортизации лизингового имущества за расчетный платежный период;

К – стоимость кредитования;

N – продолжительность расчетного периода;

Т – срок действия договора в тех же временных единицах;

РДУ – расходы на все дополнительные услуги, связанные с приобретением предмета;

НП – норма прибыли лизингодателя, выраженная в процентах.

Таким образом, лизингодатель периодически возвращает себе амортизированную долю имущества, дополнительных затрат и издержек на обслуживание кредита вместе с нормативной прибылью.

Особенности расчета платежей при оперативном лизинге на примере

Отличия оперативного лизинга от финансового состоят в более коротком сроке владения и праве на возврат имущества собственнику после истечения срока договора. Еще одна особенность – степень амортизации имущества за период пользования намного ниже.

Лизингодатель не ставит задачу полного возврата затрат, произведенных на приобретение предмета. Ему достаточно того, что его начальная стоимость будет компенсирована в большей степени, чем износилось имущество.

По своей сути оперативный лизинг напоминает прокат, хотя у этой формы аренды есть свои особенности.

При сроке финансовой аренды менее года период регулярного платежа рассчитывается помесячно. При этом учитываются все ранее перечисленные составляющие, формирующие цену услуги.

Пример расчета лизинговых платежей при оперативной форме финансовой аренды:

- Начальная стоимость предмета лизинга включая издержки на дополнительные услуги, понесенные лизингодателем – 6,4 млн руб.

- Договорной срок пользования предметом – 8 месяцев.

- Полный срок полезного использования предмета – 5 лет.

- Учетная ставка по кредиту, взятому лизингодателем для приобретения предмета – 22% годовых на всю стоимость предмета.

- Норма прибыли лизингодателя – 15%.

- Ставка НДС – 20%.

Сумма лизингового платежа рассчитывается по общей формуле:

Рассчитывается сумма амортизации за месяц по линейному методу:

Стоимость пользования кредитом за месяц:

Общая сумма затрат лизингодателя:

Налог на добавленную стоимость:

Прибыль арендодателя:

Сумма лизингового платежа:

Проверить полученный результат можно, умножив его на 8 месяцев.

От этой суммы отнимается НДС:

Теперь сумма издержек (амортизации и банковских процентов) за 8 месяцев умножается на коэффициент 1,15, учитывающий норму прибыли лизингодателя:

- Амортизация за 8 месяцев составляет 106 666,67 х 8 = 853 333, 33 руб.

- Плата за пользование кредитом 117 333,33 х 8 = 938 666,67 руб.

Всего 1 792 000,00

Плюс прибыль 15%:

1 792 000,03 х 1,15 = 2 060 800,00 руб., что равно ранее вычисленной сумме лизинговых платежей без учета НДС.

Как уже отмечалось, выкупная стоимость при оперативном лизинге в отличие от финансового в учет не берется.

Для вычисления сумм лизинговых платежей доступны калькуляторы-онлайн. Расчет с их помощью производится очень быстро и максимально упрощен, но обычно они учитывают ограниченный выбор видов и форм погашения задолженности. С примером лизингового онлайн-калькулятора можно ознакомиться здесь.

Расчет лизинговых платежей при нелинейных методах начисления амортизации в Excel

Расчеты по рассмотренной методике технически усложняются, если амортизация производится одним из нелинейных методов, например, по снижаемому остатку. В этом случае целесообразно использовать таблицу в Exel, в которой балансовая стоимость предмета лизинга автоматически снижается на сумму начисленного износа.

Для этого следует составить таблицу, в которой стоимость имущества за предыдущий период (например, месяц) умножается на коэффициент, равный единице минус процент амортизации за то же время.

Расчет эффективной ставки по лизингу

Лизинговые компании, как правило, сообщают клиенту условия предоставления услуги, указывают основные параметры: годовую процентную ставку и сумму аванса. Кроме этих данных клиент при заключении договора получает календарный график предстоящих ему выплат.

Сложение всех сумм, указанных в графике, и деление результата на начальную стоимость приводит к цифре, отличающейся в большую сторону от указанной в договоре процентной ставки.

Причины состоят в дополнительных затратах лизингодателя: оплате различных сопутствующих услуг, страховок, компенсаций и прочих статей расхода.

Для определения суммы реальных обязательств применяется понятие эффективной ставки по лизингу. Она объективно показывает, во сколько раз возрастает стоимость предмета за время действия договора.

Рассчитать процентную ставку по лизингу с учетом всех платежей (аванса, комиссии, страхования и прочих дополнительных услуг) вручную довольно сложно.

Расчет эффективной процентной ставки лизинга в Exel

Excel – всего лишь инструмент для составления таблиц с формулами, но в дополнение к нему есть функция ЧИСТВНДОХ. Саму ее можно импортировать в Excel (меню «Формулы» категория «Финансовые»), и значительно облегчить процесс создания алгоритма вычисления эффективной ставки лизинга. Необходимы следующие данные:

- календарный график лизинговых платежей;

- суммы лизинговых платежей.

Что такое ставка удорожания при лизинге?

Удорожание в год по лизингу по своему смыслу и цифровому выражению корригирует с понятием эффективной ставки. В обоих случаях показатель демонстрирует реальное увеличение стоимости предмета, взятого в финансовую аренду. Разница в формулах расчета.

При вычислении эффективной ставки производится деление всех реальных выплат на начальную цену:

Где:

ЭСЛ – эффективная ставка по лизингу;

А – авансовый платеж;

ЛП – сумма всех лизинговых платежей за время действия договора;

N – количество лизинговых платежей за время действия договора;

НЦП – начальная цена предмета лизинга при его покупке у продавца.

Формула расчета процента удорожания по лизингу несколько отличается:

Все обозначения, приведенные в формуле, доступны абзацем выше.

Так как посчитать эффективную процентную ставку по лизингу в Exel помогает функция ЧИСТВНДОХ, то и вычислить удорожание не составит большого труда.

Среднегодовое удорожание предмета лизинга — это общее значение удорожания, деленное на число лет действия договора финансовой аренды. Если время измеряется другими периодами (месяцами, кварталами), то и для них применим тот же принцип.

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Подробнее

Преимущества лизинга для юридических лиц

Как правило, ставка лизинга для юр. лиц и прочие условия не отличаются от тех, что предлагают лицам физическим. Однако плательщики по ОСНО пользуются следующими преимуществами по сравнению с УСН и ЕНВД:

- Возмещение налога на добавленную стоимость.

- Отнесение лизинговых платежей на общепроизводственные издержки.

К тому же при лизинге специальной и сельскохозяйственной техники действуют специальные программы, предлагающие минимальный и даже нулевой процент удорожания.

Ставка на автомобиль может оказаться льготной, если его приобретает юридическое лицо в лизинговой компании, входящей в одну из финансовых групп, созданных ведущими российскими банками (ВТБ Лизинг, Сбербанк Лизинг и т. д.) Правда, льготные программы доступны не всем фирмам и предусматривают укороченные сроки действия договоров финансовой аренды. Условия обсуждаются индивидуально.

Закрыть

Настоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Автолизинг» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, этаж 4, ОГРН 1027739053583 (далее – «Автолизинг»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Сервис» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Сервис), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис в письменной форме. До получения ЛК Европлан, Автолизинг, СК ИНТЕРИ, Европлан Сервис указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент.

Размер и порядок уплаты лизинговых платежей являются существенными условиями договора лизинга. В соответствии с п. 5 ст. 15 и ст. 28 Закона о лизинге сторонами договора согласовываются периодичность, размер и способ оплаты лизинговых платежей. Порядок расчетов лизинговых платежей при заключении договоров финансового лизинга установлен в Методических рекомендациях по расчету лизинговых платежей, утвержденных Минэкономики России 16.04.1996 (далее — Методические рекомендации).

Л.Г. КИСУРИНА, ежемесячный журнал «Экономико-правовой бюллетень» N 2, 2007 г.

В соответствии с Методическими рекомендациями под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом — предметом договора.

На основании Методических рекомендаций в лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрены выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

Сторонами договора устанавливается форма уплаты лизингового платежа. Платежи могут осуществляться в денежной, компенсационной (продукцией или услугами лизингополучателя) и смешанной форме.

При согласовании метода начисления лизингового платежа стороны могут выбрать:

— метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

— метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

— метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Лизинговые платежи могут выплачиваться с периодом уплаты ежегодно, ежеквартально, ежемесячно, еженедельно, а также в сроки внесения платы по числам месяца.

По соглашению сторон платежи могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах.

Уменьшение платежей может производиться, например, если ставка комиссионного вознаграждения была установлена соглашением сторон в процентах к непогашенной (несамортизированной) стоимости имущества. Если же при приобретении предмета лизинга лизингодатель привлекал кредитные ресурсы, то при погашении кредита уменьшается также и размер платы за используемые кредиты.

Последовательность расчета лизинговых платежей следующая.

1. Производится расчет размеров лизинговых платежей по годам, если договор лизинга сроком более одного года, или в случае, когда срок договора лизинга меньше одного года, — по месяцам.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых платежей в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Расчет общей суммы лизинговых платежей осуществляется по формуле <*>

ЛП = АО + ПК + КВ + ДУ + НДС, (1)

где ЛП — общая сумма лизинговых платежей; АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

<*> Если лизингодатель не является плательщиком НДС в соответствии с действующим налоговым законодательством, то в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателя, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления (АО) рассчитываются по формуле

БС x На АО = ________, (2) 100

где БС — балансовая стоимость имущества — предмета договора лизинга, млн руб.;

На — норма амортизационных отчислений, %.

Балансовая стоимость имущества определяется в порядке, предусмотренном в ПБУ 6/01 «Учет основных средств».

Норма амортизационных отчислений рассчитывается исходя из срока полезного использования объекта, который определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

Срок полезного использования объекта основных средств может определяется исходя из срока аренды, ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта и т.п.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора рассчитывается по формуле

КР x СТк ПК = ________, (3) 100

где ПК — плата за используемые кредитные ресурсы, млн руб.;

СТк — ставка за кредит, % годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или со среднегодовой остаточной стоимостью имущества — предмета договора:

Q x (OCн + OCк) КРt = ______________, (4) 2

где КРt — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн руб.;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1;

OCн и OCк — расчетная остаточная стоимость имущества соответственно на начало и конец года, млн руб.

Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение (КВ) может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества — предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле

КВt = p x БС, (5а)

где p — ставка комиссионного вознаграждения, % годовых от балансовой стоимости имущества;

БС — то же, что и в формуле (2),

или по формуле

ОСн + ОСк СТв КВt = __________ х _____, (5б) 2 100

где ОСн и ОСк — то же, что и в формуле (4);

Ств — ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества — предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга

Плата за дополнительные услуги в расчетном году рассчитывается по формуле

(Р + Р + … Рn) ДУт = ______________, (6) Т

где ДУт — плата за дополнительные услуги в расчетном году, млн руб.;

Р, Р, .., Рn — расход лизингодателя на каждую предусмотренную договором услугу, млн руб.;

Т — срок договора, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга

Размер налога на добавленную стоимость определяется по формуле

Вt x СТn НДСt = ________, (7) 100

где НДСt — величина налога, подлежащего уплате в расчетном году, млн руб.;

Вt — выручка от сделки по договору лизинга в расчетном году, млн руб.;

СТn — ставка налога на добавленную стоимость, %.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + Дуt. (8)

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых платежей при их уплате равными долями с оговоренной в договоре периодичностью

Расчет размера ежегодного лизингового платежа, если договором предусмотрена ежегодная выплата, осуществляется по формуле

ЛВг = ЛП : Т, (9)

где ЛВг — размер ежегодного лизингового платежа, млн руб.;

ЛП — общая сумма лизинговых платежей, млн руб.;

Т — срок договора лизинга, лет.

Расчет размера ежеквартального лизингового платежа, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле

ЛВк = ЛП : Т : 4, (10)

где ЛВк — размер ежеквартального лизингового платежа, млн руб.;

ЛП и Т — то же, что и в формуле (9).

Расчет размера ежемесячного лизингового платежа, если договором предусмотрена ежемесячная выплата, осуществляется по формуле

ЛВм = ЛП : Т : 12, (11)

где ЛВм — размер ежемесячного лизингового платежа, млн руб.;

ЛП и Т — то же, что и в формуле (9).

ПРИМЕРЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

ПРИМЕР 1.

Расчет лизинговых платежей по договору оперативного лизинга

Условия договора:

Стоимость имущества — предмета договора — 72 млн руб.

Срок договора — 2 года.

Срок полезного использования объекта — 6 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Величина использованных кредитных ресурсов — 72 млн руб.

Процент комиссионного вознаграждения лизингодателю — 10% годовых.

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего — 4 млн руб.,

в том числе:

оказание консалтинговых услуг по использованию (эксплуатации) имущества — 1,5 млн руб.;

командировочные расходы — 0,5 млн руб.;

обучение персонала — 2 млн руб.;

ставка налога на добавленную стоимость — 18%.

Лизинговые платежи осуществляются равными долями ежеквартально, 1-го числа 1-го месяца каждого квартала.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года |

Сумма амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

| 1-й год | 72 | 12 | 60 | 66 |

| 2-й год | 60 | 12 | 48 | 54 |

2. Расчет общей суммы лизинговых платежей по годам

1-й год:

АО = 72 : 6 лет = 12 млн руб.

ПК = 66 млн руб. x 12% : 100% = 7,92 млн руб.

КВ = 66 млн руб. x 10% : 100% = 6,6 млн руб.

ДУ = (1,5 + 0,5 + 2,0) млн руб. : 2 года= 2,0 млн руб./год.

В = (12 + 7,92 + 6,6 + 2,0) млн руб. = 28,52 млн руб.

НДС = 28,52 млн руб. x 18% : 100% = 5,1336 млн руб.

ЛП1 = (12 + 7,92 + 6,6 + 2,0 + 5,1336) млн руб. = 33,6536 млн руб.

2-й год:

АО = 72 млн руб. : 6 лет = 12 млн руб.

ПК = 54 млн руб. x12% : 100% = 6,48 млн руб.

КВ = 54 млн руб. x 10% : 100% = 5,4 млн руб.

ДУ = (1,5 + 0,5 + 2,0) млн руб. : 2 года = 2,0 млн руб./год.

В = (12 + 6,48 + 5,4 + 2,0) млн руб. = 25,88 млн руб.

НДС = 25,88 млн руб. x 18% : 100% = 4,6584 млн руб.

ЛП2 = (12 + 6,48 + 5,4 + 2,0 + 4,6584) млн руб. = 30,5384 млн руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП1 + ЛП2 = 33,6536 + 30,5384 = 64,192 млн руб.

Размер лизинговых взносов:

64,192 млн руб. : 2 года : 4 квартала = 8,024 млн руб./квартал.

3. График уплаты лизинговых платежей (по 8,024 млн руб.):

01.01.2006, 01.04.2006, 01.07.2006, 01.10.2006, 01.01.2007, 01.04.2007, 01.07.2007, 01.10.2007.

4. Состав затрат лизингополучателя

| N п/п |

Наименование затрат | Сумма, млн руб. |

% |

| 1 | Амортизационные отчисления (возмещение стоимости имущества) |

24 | 37,4 |

| 2 | Оплата процентов за кредит | 14,4 | 22,4 |

| 3 | Комиссионное вознаграждение | 12 | 18,7 |

| 4 | Оплата дополнительных услуг | 4 | 6,2 |

| 5 | Налог на добавленную стоимость | 9,792 | 15,3 |

| Итого | 64,192 | 100,0 |

ПРИМЕР 2.

Расчет лизинговых платежей по договору финансового лизинга с полной амортизацией

Условия договора:

Стоимость имущества — предмета договора — 160 млн руб.

Срок договора — 10 лет.

Срок полезного использования предмета лизинга — 10 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Величина использованных кредитных ресурсов — 160 млн руб. Процент комиссионного вознаграждения — 10% годовых.

Дополнительные услуги лизингодателя:

командировочные расходы — 3,6 млн руб.;

консалтинговые услуги — 2,0 млн руб.;

обучение персонала — 4,0 млн руб.;

ставка налога на добавленную стоимость — 18%.

Лизинговые платежи осуществляются ежегодно равными долями начиная с 1-го года в соответствии с графиком платежей, являющимся неотъемлемой частью договора лизинга.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года |

Сумма амортизацион- ных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

| 1-й год | 160,0 | 16 | 144,0 | 152 |

| 2-й год | 144,0 | 16 | 128,0 | 136 |

| 3-й год | 128,0 | 16 | 112,0 | 120 |

| 4-й год | 112,0 | 16 | 96,0 | 104 |

| 5-й год | 96,0 | 16 | 80,0 | 88 |

| 6-й год | 80,0 | 16 | 64,0 | 72 |

| 7-й год | 64,0 | 16 | 48,0 | 56 |

| 8-й год | 48,0 | 16 | 32,0 | 40 |

| 9-й год | 32,0 | 16 | 16,0 | 24 |

| 10-й год | 16,0 | 16 | 0,0 | 8 |

2. Расчет общей суммы лизинговых платежей

1-й год:

АО = 160 млн руб. x 10% : 100% = 16,0 млн руб.

ПК = 152 млн руб. x 12% : 100% = 18,24 млн руб.

КВ = 152 млн руб. x 10% : 100% = 15,2 млн руб.

ДУ = (36, + 2,0 + 4,0) млн руб. : 10 лет = 0,96 млн руб./год.

В = (16,0 + 18,24 + 15,2 + 0,96) млн руб. = 50,4 млн руб.

НДС = 50,4 млн руб. x 18% : 100% = 9,072 млн руб.

ЛП1 = (16,0 + 18,24 + 15,2 + 0,96 + 9,072) млн руб. =59,472 млн руб.

2-й год:

АО = 160 млн руб. x 10% : 100% = 16,0 млн руб.

ПК = 136 млн руб. x 12% : 100% = 16,52 млн руб. КВ = 136 млн руб. x 10% : 100% = 13,6 млн руб.

ДУ = (3,6 + 2,0 + 4,0) млн руб. : 10 лет = 0,96 млн руб./год.

В = (16,0 + 16,52 + 13,6 + 0,96) млн руб. = 46,88 млн руб.

НДС = 46,88 млн руб. x 18% : 100% = 8,4384 млн руб.

ЛП2 = (16,0 + 16,52 + 13,6 + 0,96 + 8,4384) млн руб. = 55,3184 млн руб.

В такой же последовательности выполнены расчеты за 3 — 10-й годы.

Результаты расчетов сведены в таблицу:

млн руб.

| Период | АО | ПК | КВ | ДУ | В | НДС | ЛП |

| 1-й год | 16 | 18,24 | 15,2 | 0,96 | 50,40 | 9,0720 | 59,4720 |

| 2-й год | 16 | 16,32 | 13,6 | 0,96 | 46,88 | 8,4384 | 55,3184 |

| 3-й год | 16 | 14,40 | 12,0 | 0,96 | 43,36 | 7,8048 | 51,1648 |

| 4-й год | 16 | 12,48 | 10,4 | 0,96 | 39,84 | 7,1712 | 47,0112 |

| 5-й год | 16 | 10,56 | 8,8 | 0,96 | 36,32 | 6,5376 | 42,8576 |

| 6-й год | 16 | 8,64 | 7,2 | 0,96 | 32,8 | 5,9040 | 38,7040 |

| 7-й год | 16 | 6,72 | 5,6 | 0,96 | 29,28 | 5,2704 | 34,5504 |

| 8-й год | 16 | 4,80 | 4,0 | 0,96 | 25,76 | 4,6368 | 30,3968 |

| 9-й год | 16 | 2,88 | 2,4 | 0,96 | 22,24 | 4,0032 | 26,2432 |

| 10-й год | 16 | 0,96 | 0,8 | 0,96 | 18,72 | 3,3696 | 22,0896 |

| Всего | 160 | 96,00 | 80,0 | 9,60 | 62,2080 | 407,808 | |

| % | 39,2 | 23,5 | 19,6 | 2,4 | 15,3 | 100,0 |

Ежемесячный размер лизинговых платежей:

407,808 млн руб. : 10 лет = 40,7808 млн руб./год.

3. График уплаты лизинговых платежей (по 40,7808 млн руб.):

01.01.2006, 01.01.2007, 01.01.2008, 01.01.2009, 01.01.2010, 01.01.2011, 01.01.2012, 01.01.2013, 01.01.2014, 01.01.2015.

ПРИМЕР 3.

Расчет лизинговых платежей по договору финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации

Условия договора: Стоимость имущества — предмета договора — 160 млн руб.

Срок договора — 5 лет.

Срок полезного использования — 5 лет.

Лизингодатель получил кредит в сумме 160 млн руб. под 12% годовых.

Комиссионное вознаграждение лизингодателю — 10% годовых.

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего — 8,0 млн руб.

Лизингополучатель при заключении договора уплачивает лизингодателю аванс в сумме 80,0 млн руб.

Лизинговые платежи уплачиваются равными долями ежемесячно 1-го числа каждого месяца.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года |

Сумма амортизацион- ных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

| 1-й год | 160,0 | 32 | 128,0 | 144 |

| 2-й год | 128,0 | 32 | 96,0 | 112 |

| 3-й год | 96,0 | 32 | 64,0 | 80 |

| 4-й год | 64,0 | 32 | 32,0 | 48 |

| 5-й год | 32,0 | 32 | 0,0 | 16 |

2. Расчет общего размера лизингового платежа

Общий размер рассчитывается так же, как и в примере 2.

Результат расчета сведен в таблицу:

|————————————————————| |Период |АО |ПК |КВ |ДУ |В |НДС |ЛП | |———+——+——+——+——+——+———+——-| |1-й год |32 |17,28 |14,4 |1,6 |65,28 |11,7504 |77,0304| |———+——+——+——+——+——+———+——-| |2-й год |32 |13,44 |11,2 |1,6 |58,24 |10,4832 |68,7232| |———+——+——+——+——+——+———+——-| |3-й год |32 |9,60 |8,0 |1,6 |51,20 |9,2160 |60,4160| |———+——+——+——+——+——+———+——-| |4-й год |32 |5,76 |4,8 |1,6 |44,16 |7,9488 |52,1088| |———+——+——+——+——+——+———+——-| |5-й год |32 |1,92 |1,6 |1,6 |37,12 |6,6816 |43,8016| |———+——+——+——+——+——+———+———| |Всего |160 |48,00 |40,0 |8,0 |256,00|46,0800 |302,0800| |———+——+——+——+——+——+———+——— |% |53,0 |15,9 |13,2 |2,6 | |15,3 |100,0 | |————————————————————|

Общий размер лизингового платежа ЛП — 302,08 млн руб.

Общий размер лизингового платежа за минусом аванса:

ЛП = (302,08 — 80) млн руб. = 222,08 млн руб.

Ежегодный лизинговый платеж за минусом аванса:

222,08 млн руб. : 5 лет = 44,416 млн руб.

График уплаты лизинговых взносов приведен в таблице:

| Дата | Сумма, млн руб. |

| 01.01.2007 | 124,416 |

| 01.01.2008 | 44,416 |

| 01.01.2009 | 44,416 |

| 01.01.2010 | 44,416 |

| 01.01.2011 | 44,416 |

ПРИМЕР 4.

Расчет лизинговых платежей по договору финансового лизинга, предоставляющему лизингополучателю право выкупа имущества — предмета договора по остаточной стоимости по истечении срока договора

Условия договора:

Стоимость имущества — предмета договора — 160,0 млн руб.

Срок договора — 6 лет.

Срок полезного использования — 10 лет.

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, — 12% годовых.

Процент комиссионного вознаграждения — 10% годовых.

Дополнительные услуги лизингодателя, всего — 4,2 млн руб.

Ставка налога на добавленную стоимость — 18%.

Лизингополучатель имеет право выкупить имущество по истечении срока договора по остаточной стоимости.

Лизинговые взносы осуществляются ежегодно равными долями начиная с 1-го года согласно графику платежей.

1. Расчет среднегодовой стоимости имущества

млн руб.

| Период | Стоимость имущества на начало года |

Сумма амортизацион- ных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

| 1 | 2 | 3 | 4 | 5 |

| 1-й год | 160 | 16 | 144 | 152 |

| 2-й год | 144 | 16 | 128 | 136 |

| 1 | 2 | 3 | 4 | 5 |

| 3-й год | 128 | 16 | 112 | 120 |

| 4-й год | 112 | 16 | 96 | 104 |

| 5-й год | 96 | 16 | 80 | 88 |

| 6-й год | 80 | 16 | 64 | 72 |

Остаточная стоимость имущества

ОС = БС — АО = 160 — 6 лет x 16 млн руб. = 64,0 млн руб.

2. Расчет общего размера лизингового платежа

Расчет общего размера лизингового платежа осуществляется в той же последовательности, что и в примерах 1 — 3.

Результаты расчета сведены в таблицу:

| Период | АО | ПК | КВ | ДУ | В | НДС | ЛП |

| 1-й год | 16 | 18,24 | 15,2 | 0,7 | 50,14 | 9,03 | 59,17 |

| 2-й год | 16 | 16,32 | 13,6 | 0,7 | 46,62 | 8,39 | 55,01 |

| 3-й год | 16 | 14,40 | 12,0 | 0,7 | 43,10 | 7,76 | 50,86 |

| 4-й год | 16 | 12,48 | 10,4 | 0,7 | 39,58 | 7,12 | 46,70 |

| 5-й год | 16 | 10,56 | 8,8 | 0,7 | 36,06 | 6,49 | 42,55 |

| 6-й год | 16 | 8,64 | 7,2 | 0,7 | 32,54 | 5,86 | 38,40 |

| Всего | 96 | 80,64 | 67,2 | 4,2 | 248,04 | 44,65 | 292,69 |

| % | 32,8 | 27,6 | 23,0 | 1,4 | 15,25 | 100,00 |

Общая сумма лизинговых платежей — 292,69 млн руб.

Размер лизинговых взносов

292,69 : 6 = 48,7812 млн руб.

График уплаты лизинговых взносов (по 48,7812 млн руб.):

Что такое лизинг? Как рассчитать лизинговые платежи?

Особой формой аренды является лизинг – это финансовая аренда.

Сущность лизинга: лизингодатель по заявке лизингополучателя производит или приобретает необходимое оборудование и передает его на долговременной основе на договоренный срок. В случае досрочного расторжения договора лизингополучатель должен вернуть оборудование и уплатить за весь срок указанный в договоре. Механизм лизинга может быть в 3-х видах:

Арендная плата по лизингу, как правило неравномерная по годам. Обычно начало выплат по договору начинался с момента освоения производством нового оборудования. Конец выплат часто предусматривает аукцион, т.е. продажа оборудования лизингополучателю по оговоренной заранее цене.

Лизинговые платежи могут быть:

— В денежной форме

— Компенсационной форме

— Смешанной.

Состав лизинговых платежей:

1. Амортизационные отчисления

2. Плата за кредит

3. Комиссионные выплаты за услугу

4. Плата за дополнительные условия.

Размер платежей может быть рассчитан с учетом позднего поступления платы и инфляции.

Виды лизинга

1) Лизинг – оперативный. Срок аренды меньше срока амортизации, следовательно оборудование возращается.

2) Лизинг с полной окупаемостью. В том числе путем ускоренной амортизации, т.е. в 1-е годы платим больший процент амортизации, а в n – год меньший.

Лизинг применяется тогда, когда:

1. Предприятие нуждается в оборудовании, а собственных средств нет;

2. Нет возможности у арендатора получить кредит в банке.

Выгоды от лизинга:

1 Лизингодатель вкладывает капитал в имущество, получая арендную плату;

2 Лизингополучатель имеет возможность совершенствовать и развивать производство без накопления капитала;

3 Завод – изготовитель не затоваривается.

Примеры по лизингу

Задачи по лизингу с решением. Пример расчета лизингового платежа

Задача №1. Стоимость сдаваемого в лизинг оборудования – 500 тыс.р. Срок лизинга – два года. Норма амортизации – 30 %. Процент за кредит – 20 % в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 5 тыс.р. НДС – 18 %. Рассчитайте сумму лизингового платежа.

Решение задачи

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

АО=(БС*На)/100,

где БС — балансовая стоимость имущества — предмета договора лизинга, млн, руб.;

На — норма амортизационных отчислений, процентов.

АО=БС*НА/100=500000*30/100=150000руб

Плата за кредит:

Пк = (Кр х СТк)/100

где: ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

Кр — кредитные ресурсы

ПК=500000*0.2=100000руб.

КВ=500000 *0.04=20000руб

ДУ=5000руб

НДС= (АО + ПК + КВ + ДУ)*18/100=(150000+100000+20000+5000)*18/100=49500руб

ЛП = АО + ПК + КВ + ДУ + НДС=150000+100000+ 20000+5000+49500=324500руб – общая сумма лизинговых отчислений в год.

Задача №2. Стоимость сдаваемого в лизинг оборудования составляет 400 тыс.р. Срок лизинга – 2 года. Норма амортизации – 15 %. Процент за кредит – 20 % в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 4 % годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала на сумму 10 тыс.р. Ставка НДС – 18 %. Определите сумму лизинговых платежей за оба года.

Решение задачи

ЛП = АО + ПК + КВ + ДУ + НДС,

где: ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления АО рассчитываются по формуле:

АО=(БС*На)/100,

где БС — балансовая стоимость имущества — предмета договора лизинга, млн, руб.;

На — норма амортизационных отчислений, процентов.

АО=БС*НА/100=400000*15/100=60000руб.

где: ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

Кр — кредитные ресурсы