Содержание

- Правовая база бухгалтерского учета в торговле

- Бухгалтерский учет в оптовой торговле

- Бухгалтерский учет в розничной торговле

- Оптовая и розничная торговля – бухучет и налогообложение

- Счет 41 «Товары»

- Понятие и особенности розничной торговли

- Операции по розничной торговле в учете

- Бухучет в оптовой торговле: проводки

- Бухучет в розничной торговле: счет 42

- Установка торговой наценки

- Особенности списания товаров и предоставления скидок покупателям

- Розничная торговля бухгалтерский учет: проводки

- Бухгалтерские проводки в розничной торговле при ЕНВД

- Бухучет в торговле

- Бухучет в оптовой торговле

- Бухучет в розничной торговле

- Комиссионная торговля

- Бухгалтерский учет товаров в торговле

- Пример #1. Бухгалтерский учет в розничной торговле

- Учет затрат в торговле

- Учет финансового результата и субсчета для розничной торговли

- Ответы на актуальные вопросы

- Особенности розничной торговли

- Варианты определения себестоимости товара

- Учет приобретения товаров

- Учет реализации товаров

- Как рассчитать доход от розничных продаж

- Преимущества автоматизации учета в торговле

Правовая база бухгалтерского учета в торговле

Ведение бухгалтерского учета в торговле регламентируется следующими правовыми актами:

| № п/п | Название акта | Дата вступления в силу |

| 1 | Федеральный Закон «О бухучете» № 129 — ФЗ | 21.11.96 г. |

| 2 | План счетов бухучета финансово-хозяйственной деятельности организации и инструкция по его применению № 94н | 31.10.2000 г. |

| 3 | «Положение по ведению бухучета и бухгалтерской отчетности в РФ» № 34-Н | 29.07.98 г. |

| 4 | Положение по бухучету «Доходы организации» ПБУ 9/99, № 32Н | 06.05.99 г. |

| 5 | Положение по бухучету «Расходы организации» ПБУ 10/99, № 33Н | 06.05.99 г. |

| 6 | Положение по бухучету «Учетная политика организации» ПБУ 1/98, №107Н | 30.12.2000 г. |

| 7 | Положение по бухучету «Учет материально-производственных запасов» ПБУ 5/01, №44Н | 09.06.2001 г. |

| 8 | Методические рекомендации по учету и оформлению операций приема, хранении и отпуске товаров в организациях торговли, №1-794/32-5 | 10.07.1996 г. |

Дополнительные нормативные документы, регламентирующие особенности учета в розничной торговле, в связи с применением ККТ (контрольно-кассовой техники) и ведением кассовой книги:

- Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28.12.2009 № 381-ФЗ;

- Федеральный закон»О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»от 22.05.2003 N 54-ФЗ;

Как получить онлайн-кассу бесплатно

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ);

- «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин» (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 №132);

- Постановление Госкомстата РФ от 18.08.1998 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017)»О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Каждый из указанных документов регламентирует свою область бухгалтерии.

Торговля традиционно разделяется на оптовую и розничную. Согласно ФЗ «О бухучете» №129-ФЗ от 21.11.1996г., все торговые организации и ИП, занятые в оптовой и розничной торговле, обязаны вести бухучет. Рассмотрим подробнее, в чем сходство и различие учета товаров в розничной и оптовой торговле.

Читайте также: Все об учете и инвентаризации в 2018 году

Бухгалтерский учет в оптовой торговле

Целью оптовой торговли является получение прибыли от продажи крупных партий товаров. Покупатель обычно юридическое лицо или ИП, расчеты между продавцом и покупателем — безналичные, согласно заключенному между сторонами договору. Товары приобретаются для производственного потребления, последующей переработки или перепродажи.

Учет товаров в оптовой торговле

Бухгалтерский учет в оптовой торговле ведется по закупочным ценам, поэтому в нем используется меньше счетов. Основным счетом для бухучета в любой торговой организации, как оптовой, так и розничной, является счет 41 «Товары». Все действия с товарами обязательно отражаются в бухучете в торговле соответствующими проводками. Для документального подтверждения сделок обязательно наличие первичных документов (ст. 9 закона «О бухгалтерском учете» № 402-ФЗ).

Полный перечень первичных документов смотрите

Полезный сервис: все бухгалтерские операции для оптовиков

Проводки в оптовой торговле

Поступление ТМЦ:

- Дт 41 Кт 60 — оприходование ТМЦ;

- Дт 19 Кт 60 — входящий НДС;

- Дт 60 Кт 51— оплата товара поставщику;

- Дт 41 Кт 60 — прочие затраты, увеличивающие себестоимость товара (доставка, таможенные пошлины, посреднические, информационные и консультационные услуги сторонних организаций, невозмещаемые налоги и пр.) ПБУ 5/01 от 09.06.2001 г. №44

Внутреннее перемещение ТМЦ и учет затрат в торговле, связанные с подготовкой к продаже (хранение, содержание торговых и складских помещений, расходы, связанные с оплатой труда персонала, упаковка, реклама и пр.) отражаются в бухучете следующими проводками:

- Дт 44 Кт 60 — если воспользовались услугами сторонних организаций (ИП) или Дт 44 Кт 70(69, 10, 02, 76) – если обошлись своими силами;

- Дт 19 Кт 60 — входящий НДС.

Реализация ТМЦ:

- Дт 62 Кт 90.1 — отпуск ТМЦ покупателю;

- Дт 90.3 Кт 68 — НДС с реализации;

- Дт 90.2 Кт 41 — списание реализованных ТМЦ по фактической себестоимости;

- Дт 90.2 Кт 44 — списание расходов на продажу;

- Дт 51 (52) Кт 62 —безналичный расчет с покупателем.

При хранении, перемещении или реализации товаров может быть обнаружен брак, который невозможно вернуть поставщику и нельзя продать. Это также нужно отобразить в бухучете:

- Дт 94 Кт 41 – фиксирование брака;

- Дт 44 Кт 94 – списание потерь в пределах норм естественной убыли (7%);

- Дт 91 Кт 94 –списание потерь сверх норм естественной убыли.

Если обнаружено виновное лицо:

- Дт 73 Кт 94 – потери списаны за счет виновного лица.

Об учете движения товаров в оптовой торговле читайте также здесь и .

Бухгалтерский учет в розничной торговле

Розничная торговля отличается от оптовой прежде всего объемами продаваемых товаров. В розницу товар продают штучно или мелкими партиями для личных нужд покупателя. Покупатель — физлицо, расчеты могут быть как наличными с использованием кассовых аппаратов согласно ФЗ 54-ФЗ от 22.05.2003г., так и безналичными с использованием банковских карт.

Учет товаров в розничной торговле

Бухучет в розничной торговле несколько сложнее учета в оптовой торговле. Главным счетом в бухучете розничной торговли также является счет 41, но учет товаров возможен по закупочным или продажным ценам. Этот нюанс обязательно должен быть отражен в учетной политике организации. В первом варианте проводки будут такими же, как и при оптовой торговле. Во втором варианте нужно выделять наценку на счете 42 «Торговая наценка».

Разобраться в нюансах бухучета розничной торговли без специальных знаний бывает непросто. Если в вашей компании нет штатного бухгалтера, способного правильно сформировать проводки и отразить в документах все нюансы, воспользуйтесь специализированным сервисом.

Об учете товаров в розничной торговле читайте также здесь и

Бухгалтерские проводки при бухучете в розничной торговле

Проводки формируются с учетом торговой наценки. То есть при поступлении ТМЦ для выделения наценки формируется проводка Дт 41 Кт 42. А к проводкам по реализации товаров в розничной торговле добавляется Дт 90 Кт 42 — сторно (с минусом) торговая наценка.

Рассмотрим на примере:

ООО «Куклы» продает игрушки в розницу физическим лицам. 20 сентября в магазин поступили игрушки на сумму фактической себестоимости 15000 рублей, в т.ч. НДС 1500 рублей (10%). Торговая наценка составляет 30%. 25 сентября эти игрушки были проданы игрушки на сумму 19500 руб., в т.ч. НДС 1950 рублей (10%). Физические лица расплачиваются в магазине наличными. Проводки учета товаров в розничной торговле в данном примере будут такими:

Дт 41 Кт 60 13500 руб. – поступление товаров на склад магазина;

Дт 19 Кт 60 1500 руб. (10%) – входящий НДС;

Дт 41 Кт 42 17550руб. (13500+30%) – отражена торговая наценка;

Дт 50.2 Кт 90.1 19500 руб. – поступление выручки в операционную кассу;

Дт 90.3 Кт 68 1950 руб. – НДС от продажи;

Дт 50.1 Кт 50.2 19500 руб. – выручка из операционной кассы сдана в основную кассу организации;

Дт 90.2 Кт 41 17550 руб. — списание проданных игрушек по фактической себестоимости;

ДТ 90.2 Кт 42 4050 руб. (17550-13500) — сторно наценка.

И, наконец, проводка по выручке в розничной торговле из нашего примера:

Дт 90.9 Кт 99 4050 — показана выручка.

Оптовая и розничная торговля – бухучет и налогообложение

Организации и ИП, занятые в торговле, обычно используют следующие режимы налогообложения:

- общая система налогообложения ОСНО;

- упрощенная система налогообложения УСН;

- система налогообложения в виде единого налога на вмененный доход ЕНВД.

Налогообложение в оптовой торговле

Крупные оптовые сети обычно применяют ОСНО, так как попадают под ограничения, налагаемые законом. Использовать УСН и ЕНВД не имеют право компании со следующими характеристиками:

- годовой доход не более 150 млн. рублей;

- численность наемного персонала не более 100 человек;

- остаточная стоимость основных средств не более 150 млн. рублей.

О достоинствах и недостатках ОСНО читайте

Бухучет в розничной торговле при ОСНО и УСН

В розничной торговле применение ОСНО невыгодно для организации и трудозатратно для бухгалтерии, так как требует расчета и перечисления в бюджет нескольких видов налогов. Поэтому в бухгалтерском учете в розничной торговле чаще применяется упрощенная система налогообложения. Торговые организации на «упрощенке» освобождаются от уплаты НДС, налога на имущество, а ИП и от налога на доходы физических лиц. Расчет налога на прибыль при УСН возможен двумя способами: 6% от суммы доходов или 15% от разницы между доходами и расходами, связанными с подготовкой к продаже.

ЕНВД и НДС в бухгалтерии розничной торговли

Еще один специальный режим, который часто применяется в розничной торговле — это ЕНВД. Объектом для налогообложения при таком режиме является вмененный, т.е. предполагаемый доход. Также как и при УСН, «вмененцы» освобождаются от НДС.

О расчете ЕНВД для ИП на примере розничной торговли читайте

Учет в торговле

Счета учета товаров

В бухгалтерском учете товары учитываются на счете 41 «Товары». В Инструкции по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина РФ № 94н от 31.10.2000 г. указано, что счет 41 предназначен для обобщения информации о наличии и движении товарно-материальных ценностей (ТМЦ), приобретенных в качестве товаров для продажи. Организации, занимающиеся торговлей учитывают также на счете 41 покупную тару и тару собственного производства.

Для аналитического учета товаров в рабочем плане счетов к счету 41 «Товары» могут быть открыты следующие субсчета:

- 41.1 «Товары на складах»

- 41.2 «Товары в розничной торговле»,

- 41.3 «Тара под товар и порожняя»

- 41.4 «Покупные изделия»

Некоторые виды товаров учитываются на забалансовых счетах:

- 002 «Товары, принятые на ответственное хранение»

- 004 «Товары, принятые на комиссию»

Учет товаров в оптовой торговле

Бухгалтерские проводки по приобретению товара у поставщика:

- Д41 К60 — товар принят на учет по фактической стоимости

- Д19 К60 — учтен НДС Д68

- К19 — зачет НДС из бюджета

- Д60 К51 — оплата поставщику за товар

Бухгалтерские проводки по реализации товара покупателю:

- Д62 К90.1 — продажная стоимость с НДС

- Д90.3 К68 — начислен НДС к уплате

- Д90.2 К41 — реализованный товар списан с учета по фактической стоимости (либо по единице учета товаров, либо по ФИФО)

- Д51 К62 — поступила оплата от покупателя

- Д44 К70,69,02,76,71 — начислены издержки обращения

- Д90.2 К44 — списаны издержки обращения

Определение финансового результата

- Д90.9 К99 — прибыль

- Д99 К90.9 — убыток

Учет товаров в розничной торговле в покупных ценах

Бухгалтерские проводки по приобретению товара у поставщика:

- Д41 К60 — товар принят на учет по фактической стоимости

- Д19 К60 — учтен НДС

- Д68 К19 — зачет НДС из бюджета

- Д60 К51 — оплата поставщику за товар

Бухгалтерские проводки по реализации товара покупателю:

- Д62 К90.1 — продажная стоимость с НДС

- Д90.3 К68 — начислен НДС к уплате

- Д90.2 К41 — реализованный товар списан с учета по фактической стоимости (либо по единице учета товаров, либо по ФИФО)

- Д51 К62 — поступила оплата от покупателя

- Д44 К70,69,02,76,71 — начислены издержки обращения за отчетный месяц

- Д90.2 К44 — списаны издержки обращения за отчетный месяц

Определение финансового результата

- Д90.9 К99 — прибыль

- Д99 К90.9 — убыток

Учет товаров в розничной торговле в продажных ценах

Если учет товаров в розничной торговле ведется по продажной цене, об этом обязательно должно быть указано в учетной политике организации.

Бухгалтерские проводки по приобретению товара у поставщика:

- Д41 К60 — товар принят на учет по фактической стоимости

- Д19 К60 — учтен НДС

- Д68 К19 — зачет НДС из бюджета

- Д60 К51 — оплата поставщику за товар

- Д41 К42 — начислена торговая наценка на оприходованный товар

Бухгалтерские проводки по реализации товара покупателю:

- Д50 К90.1 — продажа товара покупателю по продажной стоимости

- Д90.3 К68 — начислен НДС к уплате с продажной стоимости

- Д90.2 К41 — списан реализованный товар по продажной стоимости

- Д90.2 К42 — сторно торговой наценки

- Д44 К70,69,02,76,71,04,05 — начислены издержки обращения за отчетный месяц

- Д90.2 К44 — списаны издержки обращения за отчетный месяц

Определение финансового результата

- Д90.9 К99 — прибыль

- Д99 К90.9 — убыток

Расчет торговой наценки в розничной торговле

- Определяем средний процент торговой наценки

Торговая = сальдо на начало месяца по счету 42 + оборот по К42×100%наценка оборот по К41 + сальдо на конец месяца по счету 41 - Определяем сальдо на конец месяца по счету 42

сальдо на конец месяца по счету 41 х средний % наценки - Определяем торговую наценку

Торговая наценка = сальдо на начало месяца по счету 42 + оборот по К42 — сальдо на конец месяца по счету 42

Учет у комитента

Комитент отражает выручку от реализации товара по дате получения извещения комиссионера об отгрузке товара покупателю. Все хозяйственные операции комитент отражает на основании отчета комиссионера.

Бухгалтерские проводки по реализации товара комитентом:

- Д45 К41 — отгрузка товара по фактической себестоимости

- Д62 К90.1 — на продажную стоимость с НДС

- Д90.3 К68 — начислен НДС с продажной стоимости

- Д90.2 К45 — списан с учета товар по фактической себестоимости

Отражаем вознаграждение комиссионера:

- Д44 К76.Комиссионер — на сумму вознаграждения без НДС

- Д19 К76.Комиссионер — учтен НДС с вознаграждения

- Д68 К19 — по исполнении обязательств

- Д44 К70,69,02,76,71,04,05 — начислены издержки обращения за отчетный месяц

- Д90.2 К44 — списаны издержки обращения за отчетный месяц

Определение финансового результата

- Д90.9 К99 — прибыль

- Д99 К90.9 — убыток

Зачитываем вознаграждение комиссионера:

- Д76.Комиссионер К62 — на сумму вознаграждения

- Д51 К62 — поступили денежные средства от комиссионера за вычетом вознаграждения

Учет у комиссионера

Бухгалтерские проводки по приобретению товара у комитента:

- Д004 — получен товар на комиссию по договорной стоимости

Бухгалтерские проводки по реализации товара покупателям:

- К004 — отгружен товар покупателю

- Д62 К76.Комитент — на продажную стоимость товара с НДС по договорной цене

- Д51 К62 — получена оплата от покупателя за отгруженный товар

Начисляем комиссионное вознаграждение:

- Д76.Комитент К90.1 — начислено комиссионное вознаграждение

- Д90.3 К68 — начислен НДС с комиссионного вознаграждения

- Д76.Комитент К51 — перечислена комитенту выручка за минусом комиссионного вознаграждения и других расходов, оплачиваемых за счет комитента.

Определение финансового результата:

- Д26 К70,69,02,10,76,71 — начислены затраты комиссионера

- Д90.2 К26 — списаны затраты комиссионера

- Д90.9 К99 — прибыль

- Д99 К90.9 — убыток

Особенности учета издержек обращения в торговле

Типовая номенклатура издержек обращения, отражаемых на счете 44, утверждена Методическими рекомендациями Комитета по торговле РФ.

Бухгалтерские проводки по отражению издержек обращения:

- Д44 К70,69,02,04,05,71,76,60 — отражение издержек обращения за отчетный месяц

- Д90.2, 90.7 К44 — списание издержек по окончании месяца

На конец месяца сальдо по счету 44 может быть только в части транспортных расходов, приходящихся на стоимость нереализованных товаров. Об этом обязательно должно быть указано в учетной политике организации.

Определение среднего процента издержек обращения:

средний % издержек = (сальдо на начало месяца по счету 44 + транспортные расходы за месяц) х 100% обращения (оборот по К41 + сальдо на конец месяца по счет 41)

Далее определяем сальдо на конец месяца по счету 44сальдо на конец месяцапо счету 44 = Сальдо на конецмесяца по счет 41 х средний %издержек обращения

Раменское

Телефон: +7 (916) 754-05-20

Электронная почта: rtak@mail.ru

Адрес: г. Раменское, ул. Михалевича, д.131

ЖК «Бутово-парк»

Телефон: +7 (919) 777-95-10

Электронная почта: e-k@bk.ru

Адрес: Ленинский район, ЖК «Бутово-парк», д.19

БЦ «АГАТ»

Телефон: +7 (495) 259-25-17

Электронная почта: buh@fin-service.moscow

Адрес: г. Москва, ул. Большая Семеновская д.40, стр.18

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Счет 41 «Товары»

Как было отмечено, в основе торговой деятельности лежит приобретение и продажа товаров. Соответственно, в бухгалтерском учете в розничной торговле и бухгалтерском учете в оптовой торговле применяется счет 41 «Товары» (Приказ Минфина от 31.10.2000 № 94н ). При этом необходимо учитывать, что, в отличие от собственных товаров, товары, принятые на ответственное хранение, учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, — также за балансом на счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты, в частности, следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

Товары, которые организация передает для переработки другим организациям, со счета 41 не списываются, а учитываются на нем обособленно.

Аналитический учет на счете 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях также и по местам хранения товаров.

>Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

Понятие и особенности розничной торговли

Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях. Покупателем может выступать как физические лица, так и предприятия и организации.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется. Это правило соблюдается при одновременном исполнении и совершении условий сделки. Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- сделка совершается дистанционно;

- осуществляется продажа периодического издания, выходящего отдельными томами.

Большинство ритейл-сделок осуществляется за наличный расчет. Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

Допустим, ООО «Мичман» приобрело 45 единиц цветочных горшков по цене 145 рублей за штуку, НДС 22 руб. Стоимость доставки товара от продавца (3800 руб.) включены в цену товара. В течение августа 2015 ООО «Мичман» продало всю продукцию по розничной цене 490 руб. Расходы на продажу составили 2400 руб.

Отчет о прибыли и убытках

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед. остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб. НДС 55 руб. оптовая — 340 руб. НДС 52 руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по приобретенным товарам | 19 «НДС по приобретенным ценностям» | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 «Расчеты с разными дебиторами и кредиторами» |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| Отражены расходы, связанные с продажей товаров | 44 «Расходы на продажу» | 60, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выявлен брак товаров на складе | 94 «Недостачи и потери от порчи ценностей» | 41 |

| Списаны потери товаров в пределах норм естественной убыли | 44 | 94 |

| Списаны потери сверх норм естественной убыли (при отсутствии виновных лиц) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 94 |

| Потери от брака товаров отнесены на виновных лиц | 73 «Расчеты с персоналом по прочим операциям» | 94 |

Бухучет в розничной торговле: счет 42

Если организация, занимающаяся розничной торговлей, учитывает товары по продажным ценам, для обобщения информации о торговых наценках (скидках, накидках) на товары используется счет 42 «Торговая наценка» (Приказ Минфина от 31.10.2000 № 94н). Проводки в розничной торговле по формированию наценки состоят из записи по дебету счета 41 и кредиту счета 42.

Аналитический учет на счете 42 предполагает раздельное отражение наценок, относящихся к товарам в организациях, ведущих розничную торговлю, и к товарам отгруженным.

При рознице бухгалтерский учет в торговле (проводки) будет следующий:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 |

| Отражен НДС по приобретенным товарам | 19 | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 |

| Отражена торговая наценка по принятым к учету товарам | 41 | 42 |

| Отражена выручка от продажи товаров в розницу | 50 «Касса», 57 «Переводы в пути», 62 | 90, субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| СТОРНО: Торговая наценка, относящаяся к проданным товарам (со знаком «-«) | 90, субсчет «Себестоимость продаж» | 42 |

| Отражены расходы, связанные с продажей товаров | 44 | 60, 10, 70, 69 и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

При розничной торговле бухгалтерский учет (проводки) в организациях, ведущих учет товаров без использования счета 42, в целом будет аналогичен учету оптовых продаж (с учетом специфики расчетов – наличными средствами и с использованием пластиковых карт).

Важно учитывать, что бухгалтерские проводки в торговле зависят также от того, владеет ли продавец правом собственности на товар. Ведь в комиссионной торговле проводки у комиссионера будут другие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приняты товары на комиссию | 004 | |

| Проданы товары на комиссии | 50, 57, 62 | 76, субсчет «Расчеты с комитентом» |

| Списаны проданные комиссионные товары | 004 | |

| Отражены расходы, связанные с продажей комиссионных товаров, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Отражены расходы на продажу комиссионных товаров, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Отражено комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| Начислен НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с продажей товаров на комиссии | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечислена выручка от продажи товаров комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Бухгалтерское сопровождение сделок по закупке и реализации продукции в рознице при учете активов в реализационных ценах происходит отображением следующих основных операций:

- Принятие товаров от поставщика.

- Отображение реализационной цены в бухгалтерском учете фирмы, постановка продукции на учет в фирме, фиксирование торговой наценки на сч.42.

- Передача активов конечному потребителю, подтверждение его оплаты и полная передача прав на товар (совершение сделки купли-продажи).

- Расчет финансовых итогов реализации, контроль результатов деятельности.

Суть понятия розницы: продажа закупленного у различных поставщиков товара конечному потребителю штучно или небольшими партиями с передачей права собственности на продукцию в момент осуществления сделки.

Примечание от автора! Товары, реализуемые фирмам для последующей перепродажи, учитываются в оптовой торговле.

Розничная торговля – операция по продаже продукции по договору купли-продажи, составленному в устной форме (время заключения – получение покупателем чека или иного документа, подтверждающего оплату товара). Плата покупателей за приобретаемую продукцию может быть принята наличными денежными средствами с использованием кассовых аппаратов, в соответствии с Федеральным законом 54-ФЗ от 22.05.2003, или банковскими картами по заключенному с банком договору эквайринга при наличии в торговой точке платежных терминалов.

Чаще всего учет продукции в компаниях, основной деятельностью которых признана розничная торговля, осуществляется в продажных ценах. Учет товаров в розничной торговле в продажных ценах имеет ряд особенностей по сравнению с ведением учета в закупочных ценах.

Закупка продукции фиксируется на сч. 41 (для ведения раздельного учета по разным видам деятельности может быть дополнительно открыт субсчет 41.2). Товар, поступивший от поставщика, сразу отражается в ценах его реализации потребителям. Одновременно с этим проводится дополнительная операция по учету торговой наценки.

Примечание от автора! Торговая наценка – разница между определенной реализационной ценой товара и себестоимостью продукции (закупочная стоимость и издержки по доставке продукции). Выделение торговой наценки на отдельном счете – обобщение сведений о возможной прибыли компании при осуществлении розничной торговли.

Установка торговой наценки

Компания, занимающаяся розничной торговлей, имеет право выбирать способ установки торговой наценки на свой товар.

Следует иметь в виду! Метод должен быть закреплен в учетной политике.

- Единый процент наценки на всю продукцию независимо от их стоимости (например, 20% на каждую единицу номенклатуры).

- Фиксированный размер, выраженный в рублевом эквиваленте (например, 1000 рублей на закупочную цену).

- Определяется реализационная стоимость товара, затем на основании этого рассчитывается сумма установленной наценки (например, при закупочной цене в 100 рублей цена продажи – 120 рублей, значит, торговая наценка на товар – 20 рублей).

Примечание от автора! В бухгалтерской отчетности товары должны отображаться исключительно по фактической себестоимости.

Оценка эффективности установленных наценок анализируется при закрытии 90 счета, предназначенного для подведения итогов деятельности предприятия.

Основные проводки при учете продукции в продажных ценах в рознице:

- Приобретение продукции для перепродажи

Операция

Проводка

Оприходование на складе

Дт41 Кт60

Учет НДС, выставленного поставщиком

Дт19.03 Кт60

Учет торговой наценки на товар

Дт41 Кт42

Учет затрат на доставку продукции

Дт41 Кт60 – при учете транспортных издержек в стоимости товара

Дт44 Кт60 – при отдельном учете транспортных расходов

Оплата задолженности перед поставщиком

Дт60 Кт50,51

Перемещение ранее закупленного товара на соответствующий розничный склад при совмещении нескольких видов деятельности

Дт41.2 Кт41.1

Примечание от автора! Способ учета транспортных расходов определяется фирмой самостоятельно, выбранный метод должен быть отражен в учетной политике.

- Реализация розничным потребителям

Операция

Проводка

Передача продукции, списание себестоимости

Дт90.02 Кт41

Сторнирование сумм установленных наценок

Дт90.02 Кт42

Учет полученной от продажи выручки

Дт62.Р Кт90.01 (62.Р – отдельный субсчет для фиксирования операций по рознице)

Учет эквайринговых операций (оплаты покупателями товаров банковскими картами)

Дт57.03 Кт62Р

Прием наличных денежных средств от покупателей

Дт50 Кт62Р

Зачисление на расчетный счет доходов по эквайринговым операциям

Дт51 Кт57.03 (Дт91.02 Кт57.03 – банковская комиссия за прием и обработку платежей по договору эквайринга)

Примечание! При установке скидок на товар торговая наценка также сторнируется в корреспонденции со сч.41.

- Определение финансового результата, анализ осуществляемой деятельности

Дт90 Кт99 – прибыль.

Дт99 Кт90 – убыток.

Особенности списания товаров и предоставления скидок покупателям

Если товары были списаны для личного использования в организации, или выявлены недостачи в ходе инвентаризации, то бухгалтер отображает операции списания торговой наценки следующими проводками:

Дт44 Кт42 – сторнируются суммы наценки на товар, использованный для личных потребностей компании.

Дт94 Кт42 – списание торговой наценки по продукции, выбывшей по причинам недостач, порчи или кражи.

Практический пример

Общество с ограниченной ответственностью «Трава» занимается розничной торговлей в торговом зале торгового центра. Общая стоимость закупленного товара составила 8000 рублей (без НДС). В учетной политике ООО зафиксирована торговая наценка – 30% на весь ассортимент.

При продаже продукции в магазине владельцам дисконтных карт предоставляется скидка в размере 10%.

Хозяйственные операции

Дт41 Кт60 – 8000 рублей – оприходование номенклатуры для дальнейшей продажи в магазине.

Дт41 Кт42 — 2400 рублей – отображена сумма установленной торговой наценки.

Т. е. продажная цена товара установлена: 10400 рублей.

Дт50 Кт90.01 – 9360 – продажа владельцу дисконтной карты с учетом скидки.

Дт90.02 Кт41 – 10400 руб. – списание стоимости реализованной продукции.

Дт90.02 Кт42 – 1040 – красное сторно – сторнирование торговой наценки при учете скидки.

Дт90.02 Кт42 – 1360 – красное сторно – сторнирование наценки реализованной продукции.

Определение финансового результата сделки

|

90 счет |

|

|---|---|

|

Дт |

Кт |

|

(1040) (1360) |

|

Дт90 Кт99 – 1360 – определение прибыли фирмы.

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

— 41/1 «Товары на складах»;

— 41/2 «Товары в рознице»;

— 41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

|

Д/т |

К/т |

Хоз. операции |

|

Приход ТМЦ по покупным ценам |

||

|

Оприходование по фактической ст-сти |

||

|

НДС |

||

|

Зачтен из бюджета НДС |

||

|

Оплачен счет |

||

|

Продажа ТМЦ |

||

|

Ст-сть реализации с НДС |

||

|

НДС |

||

|

Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

||

|

Поступила оплата за ТМЦ |

||

|

02, 69,70,71,76 |

Начислены издержки обращения (ИО) |

|

|

Списаны ИО |

||

|

Финансовый результат |

||

|

Прибыль от продаж |

||

|

Убытки |

||

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

|

Д/т |

К/т |

Хоз. операция |

|

Поступление ТМЦ по продажным ценам |

||

|

Оприходование ТМЦ |

||

|

НДС |

||

|

НДС зачтен из бюджета |

||

|

Оплачен счет поставки |

||

|

Начислена наценка на оприходованные ТМЦ |

||

|

Реализация ТМЦ |

||

|

Реализация по продажной ст-сти |

||

|

НДС |

||

|

Списание реализованных ТМЦ |

||

|

Сторно суммы наценки |

||

|

02, 05,69,70,71,76 |

Начислены ИО |

|

|

Списаны ИО |

||

|

Финансовый результат |

||

|

Прибыль |

||

|

Убытки |

||

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Предприятие приобрело для перепродажи 10 кг гвоздей на сумму 1100 руб., включая НДС – 168 руб., а также 50 упаковочных коробок на сумму 250 руб. с учетом НДС – 38 руб. Эти товары переданы другой организации для расфасовки. Цена упаковки одной коробки составила 1,2 руб. с учетом НДС 0,2 руб. Проводки в торговле:

|

Д/т |

К/т |

Сумма (руб.) |

Операция |

|

Оприходованы гвозди |

|||

|

НДС |

|||

|

Оприходованы коробки для гвоздей |

|||

|

НДС |

|||

|

41/5 «Товары переданные для переработки» |

Передача товаров партнерам |

||

|

Переданы упаковочные коробки |

|||

|

44 «Издержки» |

Затраты по упаковке (1 руб. * 50 кор. = 50 руб.) |

||

|

НДС (0,2 * 50 = 10 руб.) |

|||

|

Принято к учету 50 упакованных коробок с гвоздями (50 * 22,88 = 1144 руб.) |

Бухгалтерские проводки в розничной торговле при ЕНВД

Бухгалтерский учет в торговых организациях осуществляется на различных системах налогообложения, в т.ч. на ЕНВД. В этом случае налоговые платежи носят фиксированный характер и рассчитываются исходя из особенностей этого спецрежима.

Бухучет в торговле при использовании ЕНВД, как и при ОСНО сводится к оприходованию ТМЦ, расчету наценки и выведению результата от торговой деятельности. ЕНВД применяется (при желании учредителя или предпринимателя), если розничная торговля ведется:

- в стационарных помещениях площадью не более 150 кв.м. по каждому объекту налогообложения;

- в помещениях торговой сети без собственных торговых залов;

- на местах торговли, имеющих нестационарный характер (лотках и др).

Особенностью ведения учета в рознице с применением ЕНВД является тот факт, что отсутствуют расчеты НДС, а единый вмененный налог определяется расчетным путем по окончании каждого квартала. Бухгалтерские проводки в торговле на ЕНВД:

|

Д/т |

К/т |

Хоз. операция |

|

Отражение операций по приобретению ТМЦ |

||

|

Оприходование ТМЦ |

||

|

Начислена наценка |

||

|

Оплачены поставленные товары |

||

|

Продажа ТМЦ |

||

|

Выручка от продаж |

||

|

Списание реализованных товаров |

||

|

Сторно наценки на проданные товары |

||

|

Выведение результата |

||

|

Прибыль |

||

|

Убытки |

||

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Допустим, ООО «Мичман» приобрело 45 единиц цветочных горшков по цене 145 рублей за штуку, НДС 22 руб. Стоимость доставки товара от продавца (3800 руб.) включены в цену товара. В течение августа 2015 ООО «Мичман» продало всю продукцию по розничной цене 490 руб. Расходы на продажу составили 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на услуги транспортной компании | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от реализации товара (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС 52 руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 43 | 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная |

| 43/1 | 43 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * 52 руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | 43 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Финансовый результат от оптовой продажи товара | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в кассу от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Бухучет в торговле

Обязанность вести бухгалтерский учет любой российской организацией не зависит от вида ее экономической деятельности. Однако бухучет в торговле, строительстве или сфере услуг имеет свои особенности. В этой статье рассмотрим, что должен знать и уметь бухгалтер торговой компании, как розничной, так и оптовой. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

От того, в какой экономической сфере работает организация, напрямую зависят многие особенности бухгалтерского учета. Бухгалтерский учет в торговле — не исключение, он считается одним из самых сложных ответвлений бухгалтерии и требует от бухгалтеров довольно специфических знаний, например в области определения наценки. Ведь торговля изначально является видом деятельности, при котором товары покупаются по одной цене, а продаются уже по другой. При этом товаром называется любой актив, приобретенный для перепродажи. Это может быть даже недвижимость или дорогостоящее оборудование, все зависит от направления деятельности компании. В ПБУ 5/01 товары отнесены к материально-производственным запасам.

Бухучет в оптовой торговле

Рассмотрение практического применения норм бухгалтерского учета торговыми организациями начнем с опта. В нем используется немного меньше счетов, чем в рознице, хотя сами оптовые продажи предполагают большие объемы. Проследим по проводкам путь партии товара от момента его поступления в компанию до продажи покупателю. И выясним, какие особенности имеет бухучет в оптовой торговле.

Итак, представим, что наше ООО «Весна» (работает на общей системе налогообложения с НДС) приобрело у другой компании партию садового инвентаря за 150 000 рублей. В цене есть НДС в сумме 22 881, 36 рублей. Кроме того, для доставки товара была нанята машина за 10 000 рублей без НДС. Переходим к бухучету. Итак, при оприходовании этой партии бухгалтер сделает такие проводки:

- Дт 41 Кт 60 127 118, 64 — покупка товарной партии;

- Дт 19 Кт 60 22 881,36 — выделение НДС;

- Дт 41 Кт 60 10 000 — затраты на доставку, увеличивающие себестоимость купленного товара.

На эту партию уже был покупатель, поэтому организация реализовала ее, как говорят, «с колес», или транзитным способом. Но мог быть и другой вариант, когда товары поступили на склад компании. Партия была продана за 180 000 рублей, в том числе НДС. Себестоимость состоит из цены приобретения и накладных расходов (в этом примере мы не будем учитывать расходы на администрацию, хозяйственные нужды, коммунальные услуги и прочее, что нужно принимать во внимание в случае торговли со склада). Фактически при реализации нам необходимо списать продукцию, начислить НДС и списать себестоимость. Бухгалтерские проводки будут такими:

- Дт 62 Кт 90 180 000 — выручка от реализации;

- Дт 90 Кт 68 27 457, 63 — НДС с продажи;

- Дт 90 Кт 41 137 118, 64 — списана себестоимость.

К сожалению, бывает так, что при хранении или реализации была выявлена бракованная продукция. Предположим, что ее стоимость составила 15 000 рублей или 10 % от стоимости партии при нормах естественной убыли в 7 %. Ее нельзя продавать, но отразить в бухгалтерском учете нужно. Происходит списание брака в торговле; проводки будут выглядеть так:

- Дт 94 Кт 41 15 000 — выявление брака;

- Дт 44 Кт 94 10 500 — списание потерь в пределах норм естественной убыли;

- Дт 91 Кт 94 4500 — списание потерь сверх норм естественной убыли.

Если были выявлены виновные в произошедшем лица, например, кладовщик, потери можно списать на них. Главное, чтобы была соблюдена предусмотренная законом процедура. Запись бухгалтер в этом случае сделает такую:

Дт 73 Кт 94 15 000 — потери по браку отнесены на виновное лицо.

Бухучет в розничной торговле

Бухгалтерский учет в рознице немного сложнее опта, потому что в силу Приказа Минфина от 31.10.2000 № 94н необходимо использовать в работе счет 42 «Торговая наценка». Это связано с тем, что если учет товаров происходит по продажным ценам, нужно выделять наценку, а также возможные скидки. Формирование наценки происходит путем проводок, имеющих такой вид:

Дт 41 Кт 42.

На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям. Отгруженная наценка обычно сторнируется таким образом:

Дт 90, субсчет «Себестоимость продаж» Кт 42.

Кроме того, в рознице необходимо учитывать реализационные расходы. Соответствующие бухгалтерские записи имеют такой вид:

- Дт 44 Кт 60, 10, 70, 69 и др. — расходы, связанные с реализацией;

- Дт 90, субсчет «Расходы на продажу» Кт 44 — списание расходов, связанных с реализацией.

В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:

Дт 90, субсчет «Прибыль/убыток от продаж» Кт 99.

Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять. Использование счета 42 является обязательным.

Комиссионная торговля

Бывает так, что организация продает не свой товар, а ТМЦ, полученные на реализацию по договору комиссии. В этом случае бухучет в торговле имеет ряд особенностей, которые накладывает комиссионная торговля. Проводки у комиссионера будут совершенно другие. Для наглядности мы отобразили самые основные бухгалтерские записи в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поступление на комиссию | 004 «Товары на комиссии» | |

| Комиссионная реализация | 50, 57, 62 | 76, субсчет «Расчеты с комитентом» |

| Списание реализованных комиссионных ценностей | 004 | |

| Расходы, связанные с комиссионной продажей, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Расходы, связанные с комиссионной продажей, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списание расходов, связанных с комиссионной продажей | 90, субсчет «Расходы на продажу» | 44 |

| Прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечисление средств комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Обратите внимание, что первичным документом для оприходования в бухгалтерском учете является товарная накладная (форма № ТОРГ-12). А счет 004, который используется для оприходования ТМЦ на комиссии, является забалансовым. Учет ведется в ценах, указанных в приемо-сдаточном акте организацией-комитентом.

Бухгалтерский учет товаров в торговле

Товар – актив предприятия купленный исключительно для перепродажи. Например, фирма занимается продажей автомобилей. То есть авто покупаются и выставляются в салоне на продажу. Это товар. А если компания приобрела авто, попользовалась им в течение какого-то промежутка времени, а затем выставила на продажу, то это уже основное средство. Подробнее об основных средствах можно узнать в нашей рубрике: → «Внеоборотные активы».

Учет ТМЦ ведется на активно-пассивном счете 41 (см.→ “Как вести бухгалтерский учет поступления товаров на склад? Проводки“.). Стоимость имущества может отражаться как по покупным ценам, так и по продажным.

Важно! Выбранный метод учета необходимо зафиксировать в учетной политике организации.

Рассмотрим плюсы и минусы каждого из методов учета более детально.

|

Учет товаров по покупным ценам

Метод учета по закупочным ценам больше характерен для оптовой торговли или для розничной продажи единичных товаров, например, бытовой техники или мебели. То есть когда есть возможность отследить партию и закупочную цену ТМЦ: количественно-суммовой учет. Данный подход будет более корректно отражать результат сделки по каждому товару и,если компания использует современные системы учета ТМЦ, то организовать учет таким методом легко даже в огромном супермаркете. Но если магазин небольшой, автоматизированных систем нет, а ассортимент довольно обширный, например в продуктовых магазинах, то учет ТМЦ по закупочным ценам – дело очень трудо- и время- затратное.

К минусам данного способа можно отнести:

- Увеличение расходов (автоматизированные системы или привлечение отдельного специалиста);

- Временные затраты и ошибки при проведении инвентаризации;

- Ошибки при определении розничной цены, т.к. закупочные цены постоянно изменяются даже у одного поставщика;

- Отсутствие оперативности и проч.

Поэтому учет ТМЦ в рознице чаще всего ведется по продажным ценам.

Читайте более подробно: → “Как вести бухгалтерский учет денежных средств? 7 примеров“.

Учет товаров по продажным ценам

Для организации учета данным способом к закупочной цене добавляется наценка, которая отражается насчете 42.Данный счет является пассивным, то есть обороты ведутся только по кредиту.

Важно! Торговая наценка не учитывается в балансе, а следовательно стоимость ТМЦ вносится в документ только по закупочным ценам вне зависимости от выбранного метода учета товаров.

Сумма наценки может определяться путем:

- Прибавления определенного процента к закупочной цене;

- Прибавления одинаковой суммы к цене каждого товара;

- Установления единой цены на определенный вид товара и вычитания из нее закупки.

В рознице чаще всего используется именно 3 вариант, поскольку у различных поставщиков на один и тот же товар цена может отличаться. А чтобы продавцы не запутались на него устанавливается единая цена.

Документально сумма наценки по каждому поступлению ТМЦ отражается в реестре розничных цен. Удобнее всего составлять новый документ на каждое поступление товара.Бланк можно разработать самостоятельно. Из реквизитов необходимо указать:

- Наименование документа;

- Дата и номер;

- Номенклатура;

- Цена закупки;

- Наценка;

- Цена продажи;

- Подписи ответственных лиц.

Пример #1. Бухгалтерский учет в розничной торговле

ООО «Верона»работает на ОСНО и имеет розничный магазин по продаже электротоваров. 08.07.2016 ИП Блинов В.Е. поставил 1 дрель по цене 3 345 руб. за единицу (в т.ч. НДС 510,25 руб.). Наценка составляет 30%, т.е. цена 1 дрели 4 348,50 руб. (в т.ч. НДС 663,33 руб.). Рассмотрим как будут выглядеть проводки при учете по закупочным ценам:

| Дебет | Кредит | Сумма | Расчет | Проводка |

| 41 | 60 | 2 834,75 | 3 345 – 510,25 | Дрель поступила на склад |

| 19 | 60 | 510,25 | НДС принят к учету | |

| 50 | 90.1 | 4 348,50 | Поступила оплата в кассу | |

| 90.3 | 68 | 663,33 | Начислен НДС | |

| 90.2 | 41 | 2 834,75 | Списана себестоимость 1 ед. |

Оборотно-сальдовая ведомость (ОСВ) по 90 счету представлена в таблице ниже.

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

При учете по розничным ценам бухгалтерский учет товаров в розничной торговле представлен в таблице ниже.

| Дебет | Кредит | Сумма | Расчет | Проводка |

| 41 | 60 | 2 834,75 | 3 345 – 510,25 | Дрель оприходована на склад |

| 19 | 60 | 510,25 | НДС принят к учету | |

| 41 | 42 | 3 685,17 | 2 834,75 + 30% | Учтена наценка |

| 50 | 90.1 | 4 348,50 | Поступила оплата в кассу | |

| 90.3 | 68 | 663,33 | Начислен НДС | |

| 90.2 | 41 | 3 685,17 | Списана себестоимость 1 ед. | |

| 90.2 | 42 | 850,42 | 3 685,17 – 2 834,75 | Сторно наценка |

Оборотно-сальдовая ведомость (ОСВ) по счету 90 представлена в таблице ниже.

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

Как мы видим финансовый результат одинаков. Но в случае учета ТМЦ в суммовом выражении по средней стоимости (без использования автоматизированных систем), например, если за месяц поступило 3-5 партий товара по разным ценам, а номенклатура в магазине не 1 ед., а 2-3 сотни, 2 вариант будет намного оперативнее.

|

Учет затрат в торговле

Предприятия торговли учет расходов ведут только на 44 счете «Коммерческие расходы», так как у них нет ни основного производства, ни общехозяйственных затрат. Учет ведется по-статейно.

Основные статьи расходов:

- Амортизация ОС;

- Аренда;

- Зар. плата;

- Налоги и взносы;

- Реклама;

- Транспортные услуги и т.д.

Все расходы фиксируются в дебет счета, а в конце месяца закрываются на финансовый результат. Данный счет может иметь сальдо только по затратам на доставку ТМЦ. Все остальные статьи закрываются проводкой Дт 90.2 Кт 44. Поэтому транспортные затраты зачастую выделяют на отдельном субсчете.

Учет транспортных расходов

Затраты на услуги по доставке ТМЦ (Товарно-материальных ценностей) могут быть учтены 2 способами:

- В стоимости товара с проводкой Дебет 41 Кредит 60;

- В составе затрат отражается записью Дебет 44 Кредит 60.

Выбранный вариант учета необходимо зафиксировать в учетной политике предприятия.

Если выбран 1 вариант, то сумма расходов на доставку ТМЦ распределяется между всей номенклатурой привезенной партии. Удобнее всего производить расчет пропорционально стоимости каждого вида ТМЦ.

Например, поступило 5 видов товара на сумму 150 тыс. руб. Сумма чека на доставку 30 тыс. руб.

| Товар N | Стоимость ТМЦ (тыс.руб.) | Сумма транспортных расходов(тыс.руб.) | Расчет |

| 1 | 35 | 7 |

35×30÷150 |

| 2 | 25 | 5 | 25 ×30 ÷ 150 |

| 3 | 38 | 7,6 | 38 ×30 ÷ 150 |

| 4 | 29 | 5,8 | 29 × 30 ÷ 150 |

| 5 | 23 | 4,6 | 23 × 30 ÷ 150 |

| Итого: | 150 | 30 |

То есть цена N1 товара уже будет не 35 тыс. руб., а 42 тыс. руб. (35 +7), N 2 – 30 тыс. руб. (25 + 5) и т.д. Проводки:

| Товар N | Дебет | Кредит | Сумма (тыс. руб.) |

|

1 |

41 | 60 | 42 |

| 2 | 41 | 60 | 30 |

| 3 | 41 | 60 | 45,6 |

| 4 | 41 | 60 | 34,8 |

| 5 | 41 | 60 |

27,6 |

Если компания утвердила 2 вариант учета и относит транспортные расходы на затраты, то их не нужно разделять по видам ТМЦ. Все транспортные расходы группируются на сч.44 в течение месяца, по итогам которого их разрешается разделять пропорционально проданному товару. При этом на конец периода по данной статье затрат допускается наличие конечного сальдо, ведь продана только лишь часть привезенных ТМЦ.

Учет финансового результата и субсчета для розничной торговли

Абсолютно каждая коммерческая структура создается с целью извлечения прибыли. В конце каждого месяца бухгалтерия выводит финансовые результаты, и проводит «Закрытие месяца». Для этих целей используется 90 счет с субсчетами. Он не отражается в балансе и не должен иметь сальдо на конец месяца, а вот субсчета закрываются по итогам года. Рассмотрим какие субсчета имеет 90 счет:

| Субсчет | Расшифровка |

| 1 | Выручка |

| 2 | Себестоимость |

| 3 | НДС |

| 4 | Акцизы |

| 9 | Прибыли/убытки |

90.1 – на данном счете в течение месяца собирается выручка от продажи ТМЦ. Данный субсчет только кредитовый и формируется проводками:

Дт 51 (50) Кт 90.1 – поступила выручка;

Дт 62 Кт 90.1 –ТМЦ продан конкретному покупателю.

90.2 – через данный счет отражается факт списания стоимости ТМЦ. А также закрываются все расходы понесенные за месяц. Счет дебетовый и формируется записями:

Дт 90.2 Кт 41 – списана себестоимость ТМЦ (по факту реализации);

Дт 90.2 Кт 44 – списаны затраты (по итогам месяца).

90.3 – собирает проданный НДС, который необходимо перечислить в бюджет. При этом факт оплаты не влияет на необходимость перечисления НДС. То есть если реализация произошла, а за ТМЦ покупатель деньги еще не отдал, перечислить НДС все равно нужно до 20 числа следующего месяца. Такой метод учета называется «Метод реализации». По факту продажи следует выписать счет-фактуру, зарегистрировать его в книге продаж и зафиксировать записью:

Дт 90.3 Кт 68.2 НДС

Однако в розничной торговле чаще всего используется «Кассовый метод», так как оплата происходит в момент передачи ТМЦ. Более подробно мы его ниже.

90.4 -Акцизы. С данным субсчетом имеют дело бухгалтера, компании которых занимаются реализацией высокорентабельной продукции: табак, нефть, алкоголь и проч. Проводка:

Дт 90.4 Кт 68 -акциз

90.9 – Прибыль/убыток. Данный субсчет используется для выведения финансового результата. На нем определяется разница между доходами и понесенными расходами, то есть прибыль или убыток организации. Сальдо счета 90.9 закрывается ежемесячно на счет 99, проводкой

Дт 90.9 Кт 99 – отражена прибыль;

Дт 99 Кт 90.9 – получен убыток.

Если вспомним начальный пример, то Оборотно-сальдовая ведомость (ОСВ) по 90 счету выглядела следующим образом:

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

По факту данной операции получена прибыль в размере 850,42 руб. То есть по итогам месяца всю накопленную на 90.3 счете сумму необходимо списать на 99 счет. В данном примере проводкой:

Дт 90.9 Кт 99 – 850,42 руб.

Ответы на актуальные вопросы

Вопрос №1. Если покупатель рассчитывается по безналу, например, по средством пластиковой карты или эквайринга, когда нужно выписать счет-фактуру?

Ответ. Счет-фактуру можно выписать как по факту каждой сделки, так и по итогам квартала. Такие разъяснения содержатся в письме Минфина от 01.04.2014г. N 03-07-09/14382.

Вопрос №2. Есть ли ограничения в сумме наценки?

Ответ. Ограничения есть только по отношению к ценам, регулируемым государством, например, на хлеб или лекарства.

Вопрос №3. Как списывать наценку, если в магазине большой ассортимент и ведется суммовой учет товаров без использования программного обеспечения?

Ответ. Действующее законодательство не обязывает вести аналитический учет наценки в разрезе товаров. Поэтому удобнее всего рассчитывать реализованное наложение по итогам месяца. Сумму проданной наценки можно рассчитать по формуле. Рассмотрим расчётпо среднему проценту, так как на практике чаще всего используется именно он.

Рн = Нк ÷ (Рт + От) × 100,

где:

Рн – реализованное наложение;

Рт – сумма проданного товара за месяц (дебетовый оборот сч. 90.1 за месяц);

От – остаток ТМЦ на конец месяца (С-до сч. 41);

Нк–сумма наценки на начало периода и поступившей за месяц (С-до сч. 42, то есть С-до 42 нач. + кредитовый оборот по 42 сч.).

Вопрос №4. Каким документом оформить движение ТМЦ в розничном магазине не использующем программу для учета ТМЦ?

Ответ. Товарно-денежным отчетом (далее ТДО). Данный документ ведется МО-лицом в магазине (торговой точке). И сдается в бухгалтерию в оговоренные графиком документооборота сроки. К отчету прилагаются все сопроводительные приходно-расходные документы. Бланк и порядок заполнения ТДО утвержден приказом Минфина от 28.12.2001 N 119н.

Вопрос №5. Как учесть скидку покупателю?

Ответ. Если учет ведется по закупочным ценам, то размер скидки обычно оговаривается в договоре купли-продажи. В момент реализации продавец выписывает сопроводительные документы с ценой, уже учитывающей скидку. При этом дополнительные проводки не предусмотрены.

Скидка покупателю учитывается сторнировочной записью с 42 счета, если учет ведется по продажным ценам. То есть в момент продажи делается запись Дт 41 Кт 42 – сторно. Напомним, в НУ учет ТМЦ ведется в покупных ценах.

Особенности розничной торговли

Обычная розничная торговля направлена на удовлетворение конечного покупателя. Занимаясь ею, предприниматели вынуждены организовывать процессы прихода, продажи, списания и внутреннего перемещения продукции. К тому же розница имеет свои отличия от оптовой реализации товаров, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Что относится к розничной торговле?

Получить понятие о розничной торговли можно в статье 492 ГК. В ней говорится, что в рознице продавец реализует покупателю товар, предназначенный лишь для домашнего, семейного или другого не связанного с предпринимательством использования. То есть клиент приобретает вещь без цели её перепродать или использовать для производства другой продукции.

Предприятия не могут выступать потребителями в рамках розничной торговли

Оплата в рознице может осуществляться наличными или банковской карточкой. Если деньги перевело безналом юридической лицо, то такая продажа не может учитываться, как розничная. Это правило зачастую ограничивает возможности предпринимателей, работающих на патенте и ЕНВД.

Именно в рознице осуществляется взаимодействие спроса и предложения, в результате которого производители и оптовые продавцы могут оценить потребность конечного покупателя в товаре. Пока клиенты не оценят потребительские свойства продукции очень сложно спрогнозировать её будущие продажи.

В рамках работы на патенте и ЕНВД розничная торговля имеет свои особенности, которые отражены в статьях 346.27 и 346.43 НК РФ. Большинство этих ограничений связано с реализацией акцизных товаров и продукции, используемой в коммерческих целях.

Задачи бухучета в рознице

Классический бухгалтерский учет в розничной торговле помогает управлять всеми хозяйственными процессами, характерными для этой сферы.

Организовывать систему бухучета в магазине должен опытный специалист

Основными его задачами являются:

- правильность оформления операций с товарами;

- контроль сохранности продукции за счет инвентаризации;

- оперативный мониторинг состояния запасов;

- выявление неходовых товаров;

- определение лиц, материально ответственных за издержки;

- ценообразование;

- систематизация активов и пассивов;

- описание хозяйственных процессов бухгалтерскими «проводками»;

- формирование отчетов о торговых операциях.

Систематическое выполнение задач товарного учета в розничной торговле позволяет предпринимателю легко управлять бизнесом и поддерживать соблюдение всех требований закона в этой сфере.

Принципы учета розничных продаж

Правильный бухгалтерский учет товаров в розничной торговле должен вестись по следующим принципам:

- непрерывность учета во времени;

- учет абсолютно всех операций;

- соответствие требованиям законодательства;

- единство способов учета в соответствии с выбранной предприятием методикой;

- проведение систематических инвентаризаций;

- распределение материальной ответственности среди сотрудников.

Соблюдение вышеуказанных принципов является обязательным для систематизации и унификации торговых операций.

Договора матответственности могут подписывать только оформленные работники

Добиться этого помогают неотъемлемые помощники предпринимателей – программы для автоматизации склада и учета товаров в рознице.

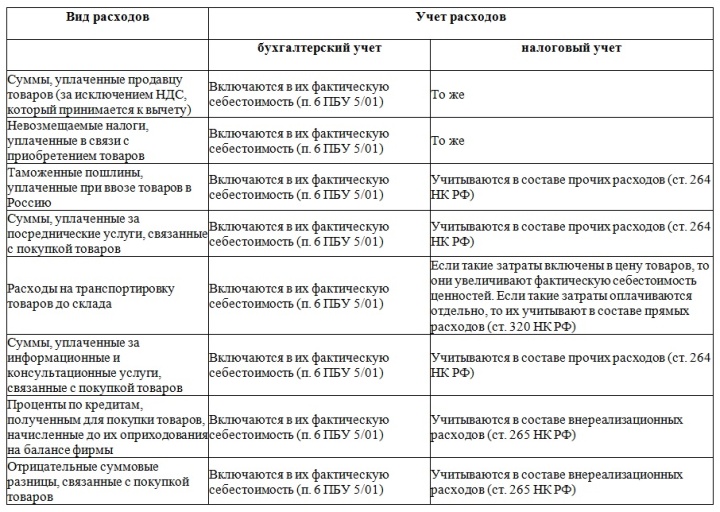

Варианты определения себестоимости товара

Покупную цену можно определить, как сумму затрат, понесенных при приобретении товара. Себестоимость в налоговом и бухгалтерском учете определяется несколько по-разному, что отражено в нижеприведенной таблице.

Распределение статей затрат на приобретение товара в различном учете

Ряд расходов на приобретение товара не могут быть включены в его первоначальную цену согласно налоговым правилам. Причем транспортные затраты дополнительно распределяются между реализованными и непроданными товарами по алгоритму, описанному в статье 320 НК. Согласно ему, прямые месячные расходы на транспорт рассчитываются так:

- К транспортным затратам на доставку товаров в текущем месяце прибавляются расходы, относящиеся к остатку продукции на конец предыдущего месяца.

- К сумме закупочной стоимости проданных в течение месяца товаров прибавляют аналогичный показатель нереализованной продукции на конец предыдущего месяца.

- Делят показатель из пункта 1 на показатель из пункта 2, получая средний процент прямых транспортных расходов.

- Определяют часть затрат на нереализованные товары путем умножения полученного в пункте 3 процента на сумму закупочной стоимости оставшейся на конец месяца продукции.

При расчете налога на прибыль в рознице учитываются только транспортные расходы на фактически проданную продукцию. С этой целью из всей суммы затрат на доставку вычитаются издержки, рассчитанные в пункте 4 вышеприведенного алгоритма.

Правильное определение структуры себестоимости очень важно. Оно позволяет не только оценить реальные расходы на приобретение продукции, но и соблюсти требования НК. Ведь при неправильном расчете инспекторы не только досчитают все положенные платежи, но и выпишут немалый штраф.

Учет приобретения товаров

Осуществлять бухгалтерские проводки по оприходованию товаров начинают в момент их поступления на склад или торговую точку. В основе каждой операции должен лежать первичный документ: ТТН, счет, акт приема-передачи или другой. Сотрудники же должны знать правила приемки товара в магазине, чтобы обезопасить себя от возможных ошибок. Немаловажным является наличие в ТСД сертификатов качества.

Продукция в торговую точку поступает, как правило, от местных производителей или оптовых поставщиков. После приемки первичные документы вводятся в систему учета товаров в розничной торговле, проводки в которой осуществляются автоматически. Приходуется продукция на счет 41, хотя он может включать в себя и аналитические субсчета: «Товары на складе», «Товары в отделе №1», «Товары в отделе №2» и т.д.

Проводки при поступлении товара в розничный магазин

Проводки при различных методах товарного учета отличаются. При расчете по отпускным ценам отдельно отражается торговая наценка по кредиту счета 42. Проводки с участием НДС осуществляются, только если предприниматель является плательщиком этого налога. При наличии настроенной программы для учета товаров все необходимые бухгалтерские операции выполняются автоматически, в соответствии с учетной политикой предприятия.

Учет реализации товаров

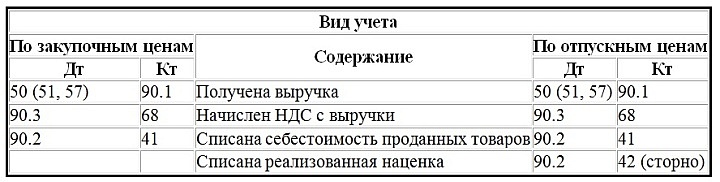

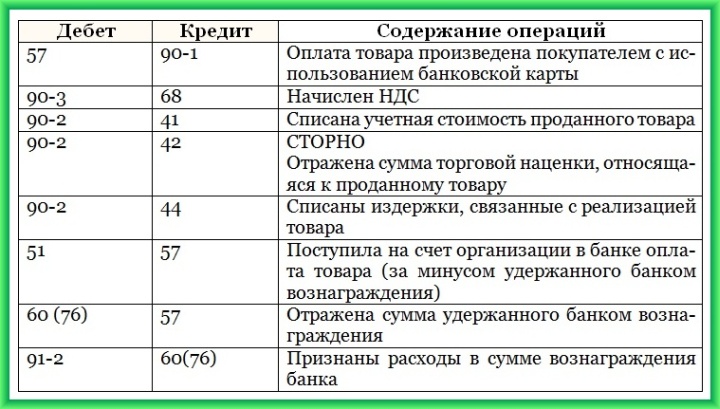

Бухгалтерский учет в розничной торговле заканчивается осуществлением проводок при продаже продукции конечному потребителю. Реализация товара происходит в большинстве магазинов через онлайн-кассу с выдачей фискального чека. Эта операция отражается по кредиту счета 90, в соответствии с нижепредставленной схемой.

Проводки при оплате товара в розничном магазине наличными

В зависимости от формы расчета, проводки при учете товаров в рознице могут отличаться. При оплате товара банковской карточкой они будут выглядеть несколько иначе.

Проводки при оплате товара в розничном магазине банковской картой

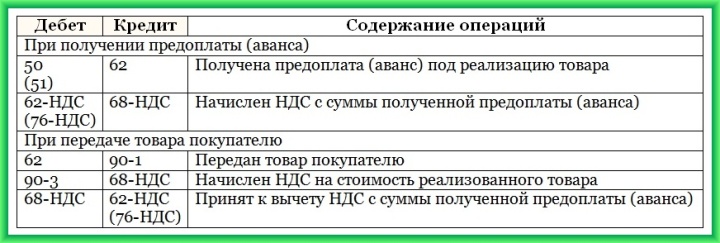

При продаже по предоплате, например по подарочному сертификату, проводки будут осуществляться по такой схеме.

Проводки при предоплате товара в розничном магазине

В конце дня кассир делает на онлайн-кассе отчет. С введением новой ККТ потребность в заполнении ежедневных бумажных журналов отпала. Если продукция отпускается не в торговом зале, а со склада, то покупателю следует выдать дополнительно к чеку расходную накладную. Она составляется в двух экземплярах и является основанием для проведения складской операции.

Все документы по оприходованию и реализации товаров должны храниться на предприятии минимум 4 года. После этого они могут быть уничтожены.

Как рассчитать доход от розничных продаж

В розничном магазине бухгалтерский учет позволяет узнать объем чистого дохода, получаемого предпринимателем. Чтобы не вытянуть из оборота денег сверх меры, необходимо четко понимать, какая часть выручки является прибылью. Для этого требуется определить сумму наценок всех проданных товаров и вычесть из неё текущие издержки.

Неправильная калькуляция дохода может привести к большим убыткам

Хорошо, если на весь товар одинаковый процент накрутки. Однако такая ситуация встречается довольно редко даже в магазинах одежды. Ведь покупателям предоставляются скидки, а на часть товара приходится периодически делать уценку. Поэтому для правильного расчета прибыли проще пользоваться средствами автоматизации торговли.

Программы для учета товаров позволяют легко контролировать складские операции, продажи через кассу, внутренние перемещения и прочие действия с продукцией. Они автоматически рассчитывают прибыль за период без единой ошибки. Поэтому предприниматель всегда может быть уверен, что не вытянул лишнего рубля из оборота торговой точки.

Преимущества автоматизации учета в торговле

Онлайн-кассы, встроенные весы, сканеры штрихкодов давно стали стандартным оборудованием в торговых точках. Вся эта техника способствует автоматизации торговли и делает бизнес-процессы проще и прозрачнее. Преимущества электронной бухгалтерии оценили даже владельцы небольших продуктовых торговых отделов.

Автоматизация торговли – неизбежность на пути к успешному бизнесу

Основными плюсами применения программ для ведения учета в магазине розничной торговли являются:

- удаленный контроль над всеми торговыми операциями;

- актуальность форм отчетности;

- минимизация ошибок и экономия времени персонала на их устранение;

- налоговая «прозрачность» бизнеса;

- мощная база маркетинговых инструментов: ведение клиентских баз, поддержка программ лояльности, отражение скидок и прочее;

- возможность оценки эффективности маркетинговых ходов;

- уменьшение канцелярских расходов;

- простота формирования обязательной отчетности;

- наличие инструментов для поиска наиболее прибыльных и неликвидных товарных групп.

Возможности программ для складского учета и приложений для учета розничной торговли сильно разнятся. Поэтому перед покупкой софта желательно подумать о необходимом функционале и выбрать лучшее решение конкретно для своего бизнеса.

Финансовый учет товаров в розничной торговле должен осуществляться очень тщательно, ведь от правильности проводок зависит начисление налогов. Поэтому лучше не рисковать и доверить эту рутинную работу специализированным программам. Используя их, предприниматели облегчают работу и себе, и сотрудникам, и инспекторам ФНС при возможной проверке.