Содержание

- Бухгалтерский учет по договору комиссии у комиссионера

- Бухгалтерский учет у комиссионера c участием в расчетах

- Бухгалтерский учет по договору комиссии у комитента

- Договор комиссии с точки зрения бухгалтерского учета

- Суть и преимущества договора комиссии

- Как составить отчёт

- Договор комиссии – что это такое

- Типовые бухгалтерские проводки у комитента

- Бухгалтерские проводки комитента

- Учет у комитента при реализации товаров через комиссионера в 1С

- НДС с авансов за услуги комиссионера

- НДС комитента с денежных средств, переданных комиссионеру

- Законодательные акты по теме

- Типичные ошибки в учете у комитента

- Ответы на распространенные вопросы

Бухгалтерский учет по договору комиссии у комиссионера

В бухучете комиссионера отражается только выручка от реализации посреднических услуг – комиссионное вознаграждение. Учет обычно ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому можно выделить различные субсчета. Поскольку приобретаемые комиссионером товары по поручению комитента ему не принадлежат, то они отражаются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Кроме этого, если комитент передает комиссионеру товары для последующей продажи, то при учете реализации по договору комиссии они учитываются на счете 004 «Товары, принятые на комиссию».

Вознаграждение комиссионера отражают на счете 62 «Расчеты с покупателями и заказчиками». Оно является для коммерческого представителя базой для начисления НДС, а также тем доходом, который учитывают при расчете налога на прибыль.

Все посредники уплачивают НДС, исходя из суммы своего вознаграждения. Исключения из этого правила составляет реализация следующих освобожденных от налогообложения (п.2 ст.156 НК РФ) товаров (работ, услуг):

- по сдаче в аренду помещений иностранным гражданам и аккредитованным в Российской Федерации организациям;

- по реализации медицинских товаров по утвержденному правительством перечню (пп.1 п.2 ст.149 НК РФ);

- по реализации похоронных принадлежностей (по утвержденному правительством перечню) и услуг с этим связанных (пп.8 п.2 ст.149 НК РФ);

- по реализации изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном правительством (пп.6 п.3 ст.149 НК РФ).

При расчете налога на прибыль из дохода комиссионера (без НДС) вычитают расходы фирмы. Суммы, которые возмещает комитент, при учете операций по договору комиссии нельзя включать ни в доходы, ни в затраты (пп.9 п.1 ст.251 НК РФ, п.9 ст.270 НК РФ). Также не начисляют НДС с сумм, поступающих от комитента в счет оплаты за покупаемые посредником товары (работы, услуги), не принимается к вычету налог со стоимости приобретенной для комитента продукции.

Бухгалтерский учет у комиссионера c участием в расчетах

1. Комиссионер продает имущество комитента.

Дебет 004 – отражено за балансом имущество, поступившее от комитента.

Дебет 51 (50) Кредит 62 – получены деньги от реализации товара.

Дебет 62 Кредит 76 с/сч «Расчеты с комитентом» – отражена продажа товара комиссионером.

При реализации имущества его стоимость нужно списать с забалансового счета:

Кредит 004 – имущество передано покупателю.

Дебет 76 Кредит 51 – оплачены расходы комиссионера, связанные с реализацией.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 76 – отражена задолженность комитента по расходам.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 51 – комитенту перечислена выручка от продажи за вычетом вознаграждения комиссионера и компенсации расходов.

2. Комиссионер приобретает имущество для комитента.

Дебет 51 Кредит 76 с/сч «Расчеты с комитентом» – на расчетный счет получены деньги на покупку товаров.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 62 с/сч авансы по вознаграждению – получен аванс по договору комиссии.

Дебет 76 Кредит 68 – начислен НДС с аванса по вознаграждению комиссионера (с суммы аванса).

Дебет 60 Кредит 51 – оплачены товары поставщику.

Дебет 002 – оприходованы товары, приобретенные для комитента.

Дебет 76 «Расчеты с комитентом» Кредит 60 – отражена задолженность за приобретенные товары.

Кредит 002 – переданы комитенту приобретенные товары.

Дебет 62 Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 62с/сч аванс по вознаграждению Кредит 62 – зачтен аванс по вознаграждению комиссионера.

Дебет 68 Кредит 76 – принят к вычету НДС, начисленный с аванса по вознаграждению комиссионера.

Дебет 76 «Расчеты с комитентом» Кредит 51 – возвращены комитенту неизрасходованные средства.

Дебет 51 Кредит 76 «Расчеты с комитентом» – получена на расчетный счет компенсация расходов.

В этом случае счет-фактуру в двух экземплярах выписывает комиссионер, указывая в нем все данные из полученного счета от продавца. Такой документ нужно зарегистрировать в журнале выписанных счетов-фактур у комиссионера, а один экземпляр передать комитенту.

Бухгалтерский учет по договору комиссии у комитента

Товары, переданные комиссионеру для реализации, учитываются у комитента на счете 45 «Товары отгруженные». Выручка отражается на счете 90 «Продажи» в момент перехода права собственности.

После реализации товара комитент выписывает в двух экземплярах счет-фактуру на имя коммерческого представителя, где указывает те же данные, что и в документе, который посредник выставил покупателю.

В случае, когда товары приобретает комиссионер от своего имени, основанием для принятия НДС к вычету будет счет-фактура, выписанный посредником. Такой документ комитент должен зарегистрировать в Книге покупок и журнале полученных счетов-фактур.

1. Комитент продает товары через комиссионера.

Дебет 45 Кредит 41 – товары переданы комиссионеру на реализацию.

Дебет 62 Кредит 90 – отражена выручка от продажи.

Дебет 90 Кредит 68 – начислен НДС от реализации.

Дебет 90 Кредит 45 – списана себестоимость реализованных товаров.

Дебет 44 Кредит 76 с/сч «Расчеты с комиссионером» – начислено вознаграждение комиссионеру.

Дебет 19 Кредит 76 с/сч «Расчеты с комиссионером» – принят к вычету НДС по вознаграждению.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 62 – зачтена задолженность покупателей.

Дебет 68 Кредит 19 – принят НДС к вычету по вознаграждению комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – на расчетный счет получены деньги от продажи товаров.

2. Комитент приобретает товары через комиссионера.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 51 – перечислены денежные средства комиссионеру на приобретение товара.

Дебет 10 Кредит 60 – получены товары от поставщика.

Дебет 19 Кредит 60 – начислен НДС по приобретенным товарам.

Дебет 10 Кредит 60 – вознаграждение представителя включено в стоимость товаров.

Дебет 19 Кредит 60 – начислен НДС по вознаграждению.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед поставщиком.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед комиссионером.

Дебет 68 Кредит 19 – принят к вычету НДС.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – получен остаток денежных средств.

Ознакомившись с основными проводками бухгалтерского учета по договору комиссии, вы можете приступить к измерению и анализу всех хозяйственных операций компании.

|

С этим шаблоном часто используют:

|

Популярные документы и процедуры:

|

Договор комиссии с точки зрения бухгалтерского учета

Порядок отражения хозяйственных операций по договору комиссии в бухгалтерском учете, во многом определяется именно положениями договора, заключенного между сторонами. И от того насколько верно отражены операции, связанные с комиссионным договором в бухгалтерском учете организации, зависит и величина налогов, которые начислит организация, так как в налоговом учете именно хозяйственные операции или их результат являются объектами налогообложения.

Сторонами по договору комиссии выступают комитент и комиссионер, следовательно, и рассматривать порядок отражения операций в бухгалтерском учете следует у каждой из сторон.

БУХГАЛТЕРСКИЙ УЧЕТ У КОМИССИОНЕРА

Комиссионер, осуществляет предпринимательскую деятельность, направленную на получение прибыли от оказания посреднических услуг по заключению сделок купли-продажи имущества, принадлежащего комитенту.

За свои услуги он получает определенную плату – комиссионное вознаграждение, которое в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (Далее ПБУ 9/99) является для него доходом от обычных видов деятельности.

Согласно пункту 5 ПБУ 9/99:

«Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка)».

Следовательно, по договору комиссии у комиссионера, оказывающего комитенту возмездные услуги, всегда возникает и отражается на счетах бухгалтерского учета выручка от реализации посреднических услуг (комиссионное вознаграждение).

При реализации посреднической услуги у комиссионера возникает оборот по реализации услуг (на сумму комиссионного вознаграждения), который отражается в учете по кредиту счета 90 «Продажи» субсчет «Выручка».

Причем отражение начисления комиссионного вознаграждения в бухгалтерском учете комиссионера зависит от того, участвует ли посредник в расчетах между покупателями и комитентом или нет.

Если комиссионер участвует в расчетах, начисление комиссионного вознаграждения производится при помощи следующей проводки:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комитентом» Кредит 90 «Продажи» субсчет «Выручка»

Если условия договора комиссии предусматривают, что посредник в расчетах не участвует, используется следующая бухгалтерская запись:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка».

Обратите внимание!

При осуществлении посреднических операций, комиссионеру стоит обратить внимание на пункт 3 ПБУ 9/99, согласно которому не признаются доходами организации-комиссионера поступления от других юридических и физических лиц:

«по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобное».

И, соответственно, не признаются расходами организации-комиссионера выбытие активов по договорам комиссии в пользу комитента, в соответствии с пунктом 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н (Далее ПБУ 10/99):

«Для целей настоящего Положения не признается расходами организации выбытие активов:

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и тому подобное».

В бухгалтерском учете организации-комиссионера поступление и выбытие таких сумм отражается следующим образом:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 51 «Расчетный счет» | 76 субсчет «Расчеты с покупателями» | На расчетный счет комиссионера поступила сумма оплаты от покупателя |

| 76 субсчет «Расчеты с покупателями» | 76 субсчет «Расчеты с комитентом» | Отражена задолженность комиссионера перед комитентом за реализованные товары |

| 76 субсчет «Расчеты с комитентом» | 51 «Расчетный счет» | Перечислены денежные средства комитенту |

Исполняя договор комиссии, комиссионер несет затраты, связанные с исполнением поручения, которые осуществляются за счет комиссионного вознаграждения и включаются в состав затрат посредника. Затраты, понесенные комиссионером в процессе оказания им посреднических услуг (заработная плата рабочих, стоимость коммунальных услуг, арендная плата и так далее, в своей сумме представляют собой себестоимость услуги, оказываемой комиссионером) учитываются, как правило, на счете 44 «Расходы на продажу» предназначенном для обобщения информации о расходах, связанных с реализацией товаров (работ, услуг). Хотя с точки зрения методологии бухгалтерского учета организация-посредник, оказывающая услуги должна всю информацию, связанную с оказанием услуг собирать на счете 20.

Ежемесячно обороты по счету 44 «Расходы на продажу» списываются в дебет счета 90 «Продажи» субсчет 90 «Себестоимость продаж».

В бухгалтерском учете комиссионера такие затраты отражаются проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 44 «Расходы на продажу».

Следовательно, если комиссионер продает комиссионный товар (или закупает его для комитента), расходы на реализацию товаров (или на их приобретение) возникают и отражаются в учете комитента.

Прибыль комиссионера от реализации услуги определяется как разница между выручкой от ее реализации (комиссионным вознаграждением) без учета НДС и затратами на реализацию, включаемыми в себестоимость услуги. Полученный финансовый результат ежемесячно списывается на счет 99 «Прибыли и убытки» в корреспонденции со счетом 90 «Продажи» субсчет «Прибыль/убыток от продаж».

Изучив гражданско-правовую основу договора комиссии, мы отметили, что посредник не является собственником при приобретении или продаже товаров, то есть, он только осуществляет права, принадлежащие комитенту. Исходя из принципа допущения имущественной обособленности имущество, являющееся собственностью организации, учитывается в бухгалтерском учете посредника обособленно от имущества других юридических лиц, находящегося у данной организации.

В соответствии с пунктом 2 статьи 8 Закона №129-ФЗ:

«Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации».

Следовательно, имущество, поступившее к комиссионеру от комитента не отражается посредником на балансовых счетах в составе его собственного имущества, а учитывается на забалансовых счетах::

· при договорах комиссии, связанных с реализацией комиссионного товара на счете 004 «Товары, принятые на комиссию»;

· при договорах комиссии, связанных с приобретением товаров для комитента на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Отражение операций на счетах бухгалтерского учета комиссионера зависит от того, какой вид договора заключен сторонами по договору комиссии — на продажу или на приобретение товара, а также от условий заключенного договора, в частности от того, участвует или нет комиссионер в расчетах между комитентом и покупателями.

1.Комиссионер участвует в расчетах.

При совершении сделки с участием комиссионера, в расчетах схема движения денежных средств выглядит следующим образом:

· выручка от продажи товаров поступает от покупателя на расчетный счет или в кассу комиссионера;

· из полученной суммы комиссионер, как правило, удерживает свое вознаграждение;

· оставшаяся сумма перечисляется собственнику товаров – комитенту.

Пример.

ЗАО «Комитент» в мае 2004 года передало ООО «Комиссионер» товары для реализации. Согласно договору, товары должны быть проданы за 236 000 рублей (в том числе НДС – 36 000 рублей). Себестоимость товаров составляет 120 000 рублей. Сумма комиссионного вознаграждения – 23 600 рублей (в том числе НДС – 3 600 рублей).

ООО «Комиссионер» полностью реализовало комиссионный товар. Затраты, связанные с продажей товаров, составили 6 000 рублей. Согласно договору ООО «Комиссионер» участвует в расчетах и удерживает свое вознаграждение из денежных средств, причитающихся ЗАО «Комитент».

В бухгалтерском учете ООО «Комиссионер» данные хозяйственные операции оформляются следующим образом:

В данном примере используются следующие субсчета:

76.5 – расчеты с комиссионером;

76.6 – расчеты с комитентом;

76.7 – расчеты с покупателем;

| Сумма, рублей | |||

| Дебет | Кредит | ||

| 004 | 236 000 | Приняты на учет товары, полученные от ЗАО «Комитент» | |

| 004 | 236 000 | Товары отгружены покупателю | |

| 76.7 | 76.6 | 236 000 | Отражена задолженность покупателя по оплате товаров перед ЗАО «Комитент» |

| 44 | 02,70,69 и прочие | 6 000 | Отражены затраты, связанные с оказанием посреднических услуг |

| 51 | 76.7 | 236 000 | Отражены денежные средства, поступившие на расчетный счет комиссионера за реализованный товар |

| 76.6 | 90.1 | 23 600 | Начислено комиссионное вознаграждение |

| 90.2 | 44 | 6 000 | Списаны затраты, связанные с оказанием посреднических услуг |

| 90.3 | 68 | 3 600 | Начислен НДС с суммы комиссионного вознаграждения |

| 76.6 | 51 | 212 400 | Перечислены денежные средства комитенту за вычетом комиссионного вознаграждения |

| 90.9 | 99 | 14 000 | Отражен финансовый результат от оказания посреднических услуг |

2. Комиссионер не участвует в расчетах.

Если посредник в расчетах не участвует, то:

· выручка от продажи товаров поступает на расчетный счет или в кассу их собственника — комитента;

· после получения денег комитент перечисляет вознаграждение комиссионеру, причитающееся ему в соответствии с договором комиссии.

В этом случае в бухгалтерском учете ООО «Комиссионер» данные хозяйственные операции оформляются следующим образом:

76.5 – расчеты с комиссионером;

76.6 – расчеты с комитентом;

76.7 – расчеты с покупателем;

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 004 | 236 000 | Товары, полученные от комитента, приняты к учету | |

| 004 | 236 000 | Отгружены товары покупателю | |

| 44 | 02,05,70,69,76 | 6 000 | Отражены затраты, связанные с оказанием посреднических услуг |

| 62 | 90.1 | 23 600 | Начислено комиссионное вознаграждение |

| 90.3 | 68 | 3 600 | Начислен НДС с суммы комиссионного вознаграждения |

| 90.2 | 44 | 6 000 | Списаны затраты, осуществленные комиссионером при оказании посреднических услуг |

| 51 | 62 | 23 600 | Получена сумма комиссионного вознаграждения от комитента |

| 90.9 | 99 | 14 000 | Отражен финансовый результат от оказания посреднических услуг |

Обратите внимание!

При использовании приведенной выше схемы бухгалтерских проводок возникает следующая проблема. Поскольку договор на продажу с покупателем заключает комиссионер, а деньги поступают на счет комитента, то никакого контроля над поступлением оплаты за отгруженный товар комиссионер не ведет. В то же время, при отсутствии оплаты отгруженного товара у комитента формально отсутствуют права предъявления претензий к покупателю ввиду отсутствия прямого с ним договора купли-продажи, так как претензии в данном случае к покупателю должны предъявляться комиссионером.

Чтобы предотвратить такую ситуацию, в учете комиссионеру можно предусмотреть следующее:

| Корреспонденция счетов | Сумма, рублей. | ||

| Дебет | Кредит | ||

| 62 | 76.6 | 236 000 | Отражена задолженность покупателя перед комитентом |

| 76.6 | 62 | 236 000 | Отражено закрытие задолженности при расчетах покупателя с комитентом. |

БУХГАЛТЕРСКИЙ УЧЕТ У КОМИТЕНТА

При продаже товаров по договору комиссии оборот по их реализации образуется у комитента, напомним, что собственником товара, является именно комитент, комиссионер только оказывает услуги по их реализации. Поэтому при продаже товаров право собственности на товар переходит непосредственно от комитента к покупателю, соответственно, именно в этот момент комитенту следует отразить на счетах бухгалтерского учета выручку от реализации товаров по продажной цене, указанной комиссионером.

Однако сделать это комитент может только после получения отчета комиссионера о факте выполнения им обязанностей по договору комиссии и о фактической цене реализации комиссионного товара, что вызывает большие затруднения в ведении бухгалтерского и налогового учета у комитента.

Поскольку комиссионное поручение для посредника считается исполненным после перехода права собственности на комиссионный товар к покупателю, то одновременно с получением отчета, в котором, как правило указывается сумма комиссионного вознаграждения посредника, комитент может включить в состав затрат, связанных с реализацией своих товаров, оказанные услуги комиссионера (без учета НДС). НДС по оказанным услугам может быть отнесен в состав налоговых вычетов только после оплаты комиссионного вознаграждения или зачета взаимных требований между комитентом и комиссионером (что равносильно оплате).

Если посредник не принимает участия в расчетах, комитент самостоятельно производит расчеты с покупателями или поставщиками товара по сделкам, заключенным комиссионером, при этом на расчетный счет (в кассу) комиссионера поступают только суммы, причитающиеся по договору комиссии.

При исполнении поручения с участием посредника в расчетах комитент производит расчеты только с комиссионером, который, в свою очередь, рассчитывается с покупателями или поставщиками товара по заключенным с ними договорам. При этом денежные средства, полученные комиссионером от покупателей, не являются его собственностью, а принадлежат комитенту и подлежат перечислению ему.

Для обобщения информации о наличии и движении товаров, переданных на комиссию, организации-комитенту следует использовать счет 45 «Товары отгруженные».

Операция по передаче товара комиссионеру отражается в бухгалтерском учете комитента путем переноса соответствующих сумм с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные».

На счете 45 «Товары отгруженные» переданные комиссионеру товары числятся до момента перехода права собственности на них к покупателю (или до момента их возврата, если договор комиссии расторгается).

По мере перехода к покупателю права собственности на комиссионные товары по договору купли-продажи, заключенному комиссионером от своего имени, выполняются все условия, необходимые для признания выручки в бухгалтерском учете комитента.

Соответственно комитенту необходимо выполнить следующие проводки на счетах бухгалтерского учета:

· отразить выручку от реализации товаров (продукции) по кредиту счета 90 «Продажи» субсчет «Выручка» по цене договора купли-продажи, заключенного комиссионером;

· начислить в бюджет сумму НДС с оборота по реализации;

· списать в дебет счета 90.2 «Себестоимость продаж» суммы, принятые на учет по счету 45 «Товары отгруженные» в размере фактической себестоимости реализованных товаров.

Расчеты с комиссионером по оплате комиссионного вознаграждения ведутся на отдельном субсчете счета 76 «Расчеты с разными дебиторами и кредиторами», например на субсчете «Расчеты с комиссионером по комиссионному вознаграждению», открытом к счету 76.

Рассмотрим бухгалтерские проводки у комитента на примере.

Пример.

ЗАО «Комитент» в мае 2004 года передало ООО «Комиссионер» товары для реализации. Согласно договору, товары должны быть проданы за 236 000 рублей (в том числе НДС – 36 000 рублей). Себестоимость товаров составляет 120 000 рублей. Сумма комиссионного вознаграждения – 23 600 рублей (в том числе НДС – 3 600 рублей).

ООО «Комиссионер» полностью реализовало комиссионный товар. Согласно договору ООО «Комиссионер» участвует в расчетах и удерживает свое вознаграждение из денежных средств, причитающихся ЗАО «Комитент».

Учетной политикой ЗАО «Комитент» предусмотрено, что в целях исчисления НДС организация работает «по отгрузке».

В бухгалтерском учете ЗАО «Комитент» данные хозяйственные операции оформляются следующим образом:

Используемые субсчета:

76.5 – расчеты с комиссионером;

76.6 – расчеты с комитентом;

76.7 – расчеты с покупателем.

| Корреспонденция счетов | Сумма, рублей. | ||

Ответ:

Документ «Отчет комитенту» предназначен для подготовки отчета комитенту (принципалу) о товарах и услугах, реализованных согласно договору комиссии или агентскому договору, а также выставления комитенту (принципалу) комиссионного (агентского) вознаграждения. Создать документ можно в разделе «Покупки – Отчеты комитентам» или на основании документа «Поступление (акт, накладная)».

Для оформления отчета комитенту выполните следующее:

- Раздел: Покупки — Отчеты комитентам (рис. 1).

- Выберите соответствующий вид операции согласно условиям договора – «Отчет о продажах» или «Отчет о закупках».

- В разделе «Комиссионное вознаграждение» в полях «Способ расчета» и «% вознаграждения» укажите способ расчета и процент вознаграждения (процент указывается, если выбран способ расчета комиссионного вознаграждения с процентами) (рис. 2). Данные заполняются по умолчанию, если в договоре с комитентом (принципалом) указан способ расчета и процент вознаграждения.

Рис. 1

Вознаграждение можно рассчитать одним из следующих способов (рис. 2):

- «Не рассчитывается» – в этом случае сумма комиссионного вознаграждения указывается вручную по каждой позиции номенклатуры (как в нашем примере);

- «Процент от разности сумм продажи и поступления» – в этом случае сумма вознаграждения рассчитывается как разница между суммой продажи и принятия на реализацию комиссионного товара, умноженная на процент вознаграждения;

- «Процент от суммы продажи» – в этом случае сумма вознаграждения рассчитывается по каждой позиции номенклатуры как произведение суммы, на которую был продан комиссионный товар, и заданного процента вознаграждения.

Рис. 2

Суть и преимущества договора комиссии

Договор комиссии — явление в российском бизнесе довольно востребованное, а потому распространенное. Специфика такой сделки состоит в том, что посредник проводит все действия от своего имени, но при этом исключительно в строго поставленных продавцом товара рамках и при некоторых ограничениях.

Выходить за эти пределы опасно, поскольку в таком случае договор может быть расторгнут в одностороннем порядке, при этом с реализатора будут взысканы убытки, понесенные собственником товарно-материальных ценностей.

Все тонкости правовых взаимоотношений между сторонами в подобном договоре должны быть прописаны с особенной тщательностью – в случае проверок со стороны надзорных органов или каких-то споров и разногласий такой подход позволит разобраться в возникшей проблеме, подсчитать продажи и финансовые средства, причитающиеся каждой из сторон.

Договор комиссии имеет для участников очевидные преимущества:

- по сравнению с другими видами правовых отношений, он позволяет продавать товары, принадлежащие одной из сторон (продавцу) без их фактической передачи второй стороне (посреднику), т.е. формально вплоть до момента перехода к конечному покупателю товарно-материальные ценности остаются собственностью продавца;

- деньги за сделку также перечисляются сразу на счет продавца, минуя посредника, который впоследствии получает за свои услуги определенное вознаграждение.

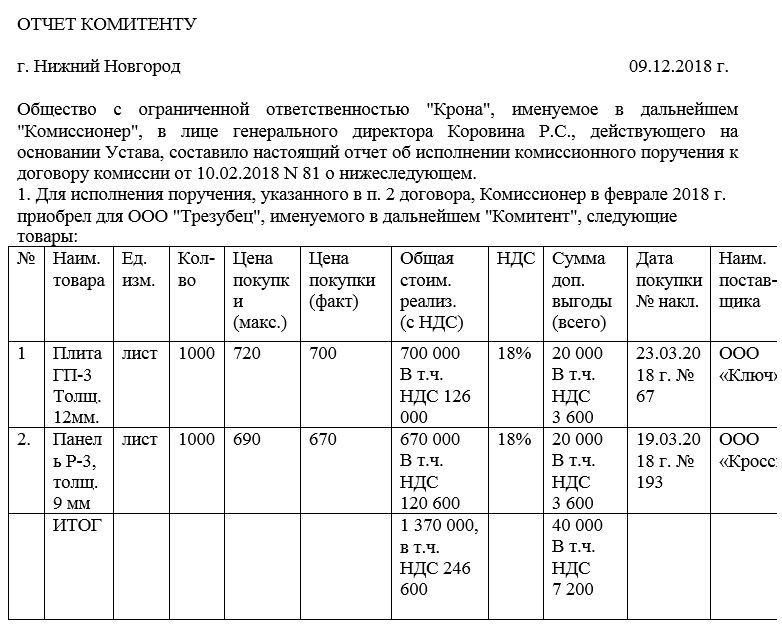

Как составить отчёт

На сегодняшний день не существует унифицированной формы отчёта комитенту, так что представители предприятий и организаций вправе писать его в произвольной форме или по шаблону, разработанному внутри компании. Единственное условие: нужно следить за тем, чтобы документ соответствовал нормам деловой документации и стандартам делопроизводства, кроме того, в нём должны присутствовать определённые сведения.

В частности, в отчёте обязательно должны быть указаны:

- дата и номер составления документа;

- наименования предприятий-партнеров (комитента и комиссионера);

- номер и дата договора комиссии в рамках исполнения которого формируется данный документ.

Далее в отчете должна быть основная часть, оформленная в виде таблицы, куда цифрами вносятся сведения о реализованных товарах:

- название товара;

- объем;

- стоимость;

- полученная выгода;

- данные о документах, сопровождающих каждую сделку;

- информация о поставщиках;

- общий итог деятельности комиссионера.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в договоре комиссии).

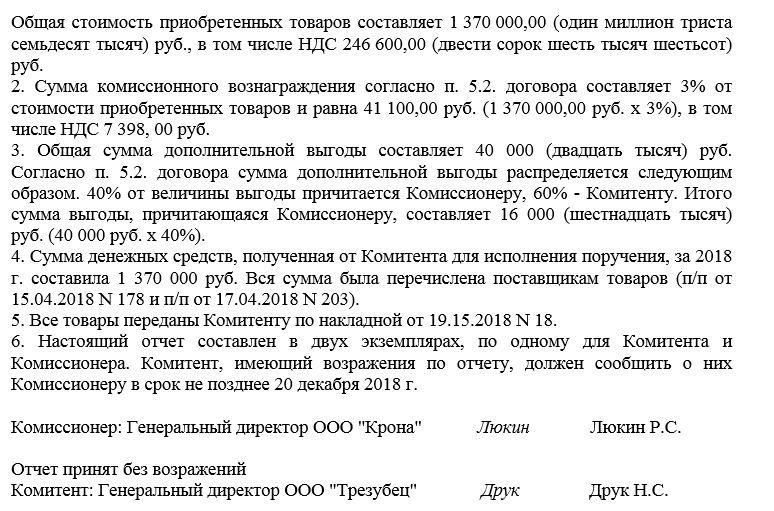

Следующая часть документа в некотором смысле разъясняет вышеприведенную таблицу. Здесь подробно словами описывается финансовая сторона дела:

- общая стоимость приобретенных товаров;

- сумма вознаграждения и дополнительной выгоды;

- прочие аспекты, прописанные в договоре.

В завершение указывается то, что комитент может возразить на предоставленную информацию в определенный промежуток времени.

Договор комиссии – что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз. операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки. Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.

|

Типовые бухгалтерские проводки у комитента

Когда комитент договаривается с комиссионером о реализации им товаров, он продолжает владеть им как собственник, и в тот день, когда товары будут проданы, права на них перейдут от комитента напрямую к закупщику. На эту дату бухгалтер комитента и должен отразить приход денежных средств по данной сделке, причем цена за единицу товара обязана совпадать с объявленной комиссионером.

Сложность осуществления записей в бухгалтреских регистрах заключается в том, что бухгалтеру нужны сведения из отчета посредника о проведенных операциях с указанием результатов работы и реальной стоимости проданного имущества, названной закупщику.

Обычно комиссионер может удержать сумму своего гонорара из средств, полученных им от закупщика собственности комитента или от самого комитента на исполнение посредником комиссионного договора. Поэтому в отчете о проделанной работе будет содержаться и информация о сумме, взятой им в качестве оплаты своих услуг. Значит, отчет послужит доказательством для списания расходов на проведение продаж, в списке которых будет значится гонорар посредника.

Однако НДС с его суммы взять к вычету удастся лишь после зачета взаимных претензий между нанимателем и нанятым посредником или после фактической оплаты его услуг. Для этой оплаты к счету 76 “Расчеты с разными дебиторами и кредиторами” заводится обособленный с/сч “Вознаграждение комиссионера”. Читайте также статью: → «Учет имущественного и личного страхования (счет 76)».

Когда весь товар будет продан, комитентом оформляется для компании-посредника счет-фактура с такими же сведениями, какие содержались в документе комиссионера закупщику.

Бухучет комитента по сделкам комиссионера, участвующего и не участвующего в расчетах, различен:

- Если посредник участвует в расчетах, комитент рассчитывается исключительно с ним, а уже посредник сам осуществляет расчеты с закупщиками и поставщиками по существующим соглашениям. Вырученные деньги будут отправлены комитенту, т. к. они не принадлежали посреднику.

- Когда комиссионер не участвует в расчетах, комитент рассчитывается по проведенным посредником сделкам с контрагентами и закупщиками сам. Комиссионер получит только деньги, которые он заработал, реализовывая свои услуги посредника.

Бухгалтером компании комитента используется счет 45 “Товары отгруженные”, чтобы собрать воедино данные о наличии и оборотах имущества, отданного в рамках комиссионного соглашения. Читайте также статью: → «Счет 45 в бухгалтерском учете: товары отгруженные. Проводки».

В целях учета переданного посреднику имущества работник бухгалтерии переносит суммы его стоимости с КРЕДИТА 41 “Товары” в ДЕБЕТ 45 “Товары отгруженные”, где отданные комиссионеру вещи будут числиться до даты, когда их владельцем станет закупщик (иногда этой датой оказывается день возвращения вещей на склад комитента, если комиссионное соглашение было по каким-то причинам расторгнуто).

Бухучет выручки у комитента проводится параллельно с отчуждением его собственности в пользу закупщика. Он заключается в осуществлении следующих записей:

- Отражение прихода денег от продажи имущества по К 90 “Продажи” с/сч 90-1 “Выручка” по стоимости из договоров, подписанных посредником, и Д 62 “Расчеты с покупателями и заказчиками”;

- Начисление НДС с реализационного оборота;

- Списание в ДЕБЕТ 90-2 “Себестоимость продаж” суммы, учтенные ранее по ДЕБЕТУ 45 “Товары отгруженные” по величине реальной себестоимости проданного имущества.

|

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

| Операция | ДЕБЕТ | КРЕДИТ |

| Комиссионер реализует имущество комитента | ||

| Имущество отдано комиссионеру для продажи | 45 | 41 |

| Отражены приходы денег от реализации имущества | 62 | 90 |

| Начислена сумма НДС | 90 | 68 |

| Списание себестоимости проданного имущества | 90 | 45 |

| Выдан гонорар посреднику | 44 | 76 суб. “Расчеты с комиссионером” |

| Вычтена сумма НДС по гонорару | 19 | 76 суб. “Расчеты с комиссионером” |

| Учет долга закупщика | 76 суб. “Расчеты с комиссионером” | 62 |

| Вычтен НДС по гонорару посредника | 68 | 19 |

| На р/с пришел доход от реализации имущества | 51 | 76 суб. “Расчеты с комиссионером” |

| Комиссионер покупает имущество для комитента | ||

| Выплачены деньги посреднику на покупку товаров | 76 суб. “Расчеты с комиссионером” | 51 |

| Приход товаров от контрагента | 10 | 60 |

| Начисление НДС по купленным вещам | 19 | 60 |

| Сумма гонорара посредника добавлена к стоимости товара | 10 | 60 |

| Начисление НДС по гонорару | 19 | 60 |

| Учтен долг перед контрагентом | 60 | 76 суб. “Расчеты с комиссионером” |

| Учтен долг перед посредником | 60 | 76 суб. “Расчеты с комиссионером” |

| Вычтен НДС | 68 | 19 |

| Приняты остатки денег от сделки | 51 | 76 суб. “Расчеты с комиссионером” |

Пример бухгалтерского учета у комитента

ЗАО “Наниматель” отправило ООО “Посредник” имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС – 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера – 35 тыс. руб (в т. ч. НДС – 6300 руб).

ООО “Посредник” завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО “Наниматель”. ЗАО “Наниматель” в своей учетной политике утвердило работу в режиме “по отгрузке” в целях вычисления суммы НДС. Бухгалтерия ЗАО “Наниматель” сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

- 76-5 (Расчет с комиссионером),

- 76-6 (Расчет с комитентом),

- 76-7 (Расчет с закупщиком).

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб) |

| Отдано имущество на склад ООО “Посредник” | 45 | 41 | 175000 |

| Отражены доходы от продажи | 62 | 90-1 | 350000 |

| Начисление по ним суммы НДС | 90-3 | 68 | 63000 |

| Списание реальной себестоимости проданного имущества | 90-2 | 45 | 175000 |

| Гонорар ООО “Посредник” зачтен в затратах на реализацию | 44 | 76-5 | 28700 (35000 – 6300) |

| Зачтен НДС по гонорару | 19 | 76-5 | 6300 |

| Учет гонорара комиссионера в числе платежей за проданное имущество | 76-5 | 62 | 35000 |

| Вычтен НДС по услуге ООО “Посредник” | 68 | 19 | 6300 |

| Принята выручка за проданные вещи за минусом гонорара посредника | 51 | 62 | (315000 – 35000) |

| Списание расходов по продаже | 90-2 | 44 | 28700 |

| Прибыль от сделки | 90-9 | 99 | 83300 (350000 – 63000 – 175000 – 28700) |

Учет у комитента при реализации товаров через комиссионера в 1С

Разберемся в отражении хоз. операций у комитента по комиссионному соглашению в 1С 8.3 Бухгалтерия 3.0. Прежде чем перейти к использованию программы, нужно настроить 1С 8.3 под работу с операциями по комиссионному договору:

- Открыть закладку “Главное”, в столбце “Настройки” выбрать “Функциональность”;

- Открыть закладку “Торговля” и поставить галочку напротив:

- “Продажа товаров и услуг комитентов (принципиалов)”,

- “Продажа товаров и услуг через комиссионеров (агентов)”,

- “Приобретение товаров и услуг для комитентов (принципиалов)”,

- “Приобретение товаров и услуг через комиссионеров (агентов)”. Готово.

Во всех расчетах в документах будет учтен удержанный посредником гонорар за услуги, в этом можно убедиться, открыв оборотно-сальдовую ведомость по счету 76-09.

Операция: передача имущества посреднику

- Создать новый документ: выбрать пункт “Реализация”, “товары, услуги, комиссия”;

- Для посредника в графе “Вид договора” выбрать “С комиссионером (агентом) на продажу”, в строке “Контрагент” вписать наименование его предприятия;

- Заполнить запрашиваемую программой информацию по договору;

- Документ сделает необходимые проводки.

Операция: создание отчета комиссионера по сделке, в ходе которой было продано имущество комитента

- Нажать “Создать на основании”, выбрать “Документа реализации”.

- Открыть закладку “Главное”, указать счета проведенных расчетов, нажав на гиперссылку. Выбрать из списка способ расчета. Если гонорар посредник удерживает из общей суммы денег комитента, поставить галочку около надписи “Комиссионное вознаграждение удержано из выручки”;

- Открыть закладку “Реализация”, В графе “Покупатель” указать закупщика, получившего имущество комитента через посредника. Если закупщику выставлялся счет-фактура, поставить галочку в столбце “СФ”, и он будет оформлен программой.

- Счет-фактура переоформляется посредником, так что в графе “Организация” нужно указать комитента, а в “Контрагент” – закупщика имущества комитента. Он будет занесен в Книгу Продаж. Читайте также статью: → «Счет фактура: образец заполнения, бланк».

- Открыть закладку “Денежные средства”, записать данные о выручке, сложившейся из оплаты закупщиком товара. Проводки сформируются программой. Счет-фактура подлежит регистрации в Книге Продаж.

Операция: регистрация счета-фактуры на гонорар комиссионеру

- Нажать на список “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах”

- Программа заполнит данные сама; а документ осуществит проводки.

Операция: прием выручки от комиссионера за реализованное имущество

- Нажать на “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах” Программа заносит сведения сама.

- Провести документ “Поступление на р/с”, он сам осуществит проводки.

НДС с авансов за услуги комиссионера

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

“Входной” НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. “Расчеты с комиссионером”.

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

НДС комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

- дата доставки имущества (самое первое оформление первичного документа для закупщика),

- дата совершения предоплаты за будущую выгрузку товара (напрямую от закупщика или посреднику, если он участвует в расчетах).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Проводки:

- НДС с выручки от продаж: Д 90 К 68.

- НДС на сумму закупленных товаров: Д 19 К 60.

Законодательные акты по теме

Следует изучить такие документы:

| Статьи, пункты | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| п. п. 5, 12 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 32н) | Об отражении в бухгалтерском учете комитента выручки от продажи имущества через комиссионера как дохода от обычных видов деятельности |

| абз. 2 п. 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 33н) | О списании комитентом стоимости реализованного комиссионером товара на дату признания выручки |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| ст. 153 и 154 НК РФ | Об определении размера налогооблагаемой базы по НДС у комитента |

| п. 1 ст. 167 НК РФ | О моменте определения налоговой базы по НДС у комитента |

| Письма ФНС России от 28.02.2006 № ММ-6-03/202@ и от 17.01.2007 № 03-1-03/58@,

Письмо Минфина России от 18.05.2007 № 03-07-08/120 |

О том, какой день принимать за дату отгрузки имущества комитента в целях обложения НДС |

| Письмо ФНС России от 28.02.2006 № ММ-6-03/202@ | Об обязательстве комитента учитывать НДС в момент совершения предоплаты за будущую поставку товаров |

| п. 1 ст. 172 НК РФ | Требования к уплате “входного” НДС, после выполнения которых можно принять его сумму к вычету |

| п. 1, пп. 1 п. 2 ст. 171,

п. 1 ст. 172 НК РФ |

Об условиях принятия к вычету НДС с вознаграждения комиссионера и с суммы компенсации его затрат при работе по договору комиссии |

| п. 1 ст. 248 НК РФ,

п. 1 ст. 249 НК РФ |

О принятии выручки от продажи товаров по комиссионному договору к обложению налогом на прибыль |

| п. 3 ст. 271 НК РФ | Об определении даты получения дохода комитентом в целях начисления налога на прибыль |

| абз. 5 ст. 316 НК РФ | О предоставлении комитенту извещения комиссионером в рамках 3 дней после окончания налогового периода |

| пп. 3 п. 7 ст. 272 НК РФ | О дате признания расходов на реализацию товаров комитента с целью осуществления вычетов при уплате налога на прибыль |

Типичные ошибки в учете у комитента

Ошибка №1. Бухгалтер комитента отразил приход денег по проведенной комиссионером сделке купли-продажи, указав не ту цену за единицу товара, за которую посредник его продал.

Бухгалтерские записи должны осуществляться после того, как от комиссионера будут получены документы, в которых отражена цена за товар, по которой фактически произошел расчет с закупщиком. Цены комиссионера и цены, указанные в бухгалтерских записях комитента, должны совпадать.

Ошибка №2. Комитент принял к вычету в числе затрат на продажу имущества сумму гонорара комиссионеру, но не вычел из налогооблагаемой базы сумму НДС с этой суммы.

НДС из суммы вознаграждения можно принять к вычету после зачета взаимных требований между нанимателем и нанятым посредником или после фактической оплаты его услуг.

Ошибка №3. Комитент не сохранил счета-фактуры, полученные им от посредника.

Счета-фактуры должны быть сохранены, поскольку НДС, начисленный на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, в дальнейшем могут быть учтены при расчете налогооблагаемой базы только при наличии счетов-фактур, как оснований для осуществления вычета.

Ответы на распространенные вопросы

Вопрос №1. Обязан ли комитент на УСН “Доходы” учесть сумму комиссионного гонорара посредника в числе доходов, если комиссионер сам удержал заработанные им деньги за работу по комиссионному договору?

Комиссионное вознаграждение – доход компании, выполняющей посреднические услуги. У комитента на УСН “Доходы” сумма этого гонорара причисляется к затратам (и неважно, комитент платит деньги комиссионеру, или посредник сам удерживает заработанную им сумму из общих средств, причитающихся комитенту), которые могут быть учтены при расчете налогооблагаемой базы. А вот доходы комитента на сумму гонорара снижаться не будут, как и не снизятся они на сумму затрат по оплате услуг третьих лиц через посредника.

Вопрос №2. Как предпринимателю-комиссионеру на УСН “Доходы” грамотно зафиксировать передачу денег комитенту за реализованные товары, если посредник участвует в расчетах?

Комиссионеру стоит оформить кассовый документ строгой отчетности на выплату денег из кассы и расходный ордер. Если продавец является физлицом, то последнего будет достаточно, если он юрлицо или предприниматель, деньги могут быть перечислены на его р/с.

Вопрос №3. Комитент получает наличные деньги от посредника за проданное имущество и отчет о проделанной работе. Обязан ли комитент оформить кассовый чек?

Выплата посредником денег комитенту за реализованный товар не считается денежным расчетом в наличной форме, связанным с реализацией имущества комитентом, поэтому чек выдавать он не должен. А вот если комиссионер получит свой гонорар за работу по комиссионному соглашению в наличной форме, то это наличный расчет за его услуги, и посредник обязан выдать чек, отпечатанный кассовым аппаратом.