Содержание

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть. В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю. Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

В начале следующего отчетного года открывается синтетический счет и субсчета.

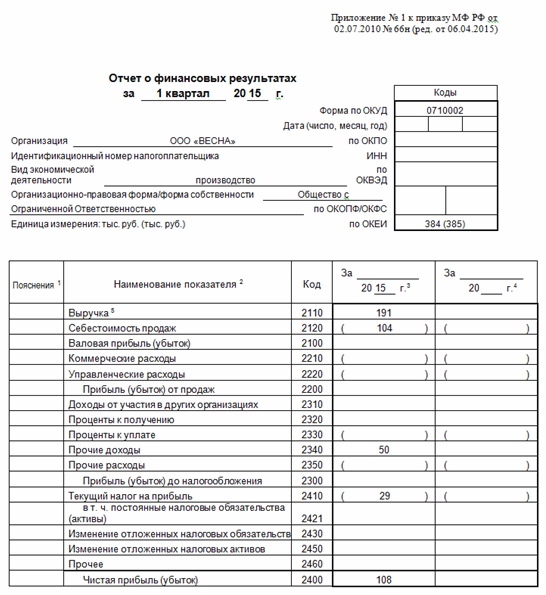

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

>Признание выручки в бухгалтерском учете, проводки

В статье расскажем про признание выручки в бухгалтерском учете, рассмотрим проводки по отражению выручки и методы признания.

Понятие выручки в бухучете

На основании ПБУ 9/99 «Доходы организации», выручка в бухгалтерском учете может быть признана только в том случае, если:

- предприятие имеет право на получение этой выручки, то есть это право должно быть подтверждено либо заключенным договором, либо другим способом;

- может быть определена сумма выручки;

- после получения выручки организация получит экономическую выгоду;

- товар перешел покупателю, либо услуга оказана (работа принята);

- можно определить расходы, которые организация произвела для получения конкретной выручки. Читайте также статью: → «Доходы организации (ПБУ 9/99)».

Для того, чтобы можно было учесть выручку в бухучете, должны быть соблюдены все эти условия, иначе все денежные поступления должны быть отражены как кредиторская задолженность. Однако существуют исключения для отдельных компаний. Для них возможно учесть выручку при соблюдении только первых 3-х условий. К таким видам деятельности относят:

- услуги, при которых компания предоставляет во временное пользование свои активы;

- услуги, при которых компания предоставляет во временное пользование права, которые возникают из патентов на изобретения и др. виды интеллектуальной собственности;

- если компания участвует в уставном капитале другой;

В том случае, если процесс производства имеет длительный цикл, признавать выручку можно по мере готовности продукции. То же актуально и для работ (услуг). Другими словами когда выручка будет признана в бухучете напрямую зависит от условий договора с покупателем. Если договором предусмотрена сдача каждого законченного этапа производства (услуги, работы), то выручка признается по окончании каждого этапа.

Если в договоре такая возможность не прописана, то выручку можно признать только по завершении выполненного обязательства. Что касается порядка учета выручки в отношении различных видов работ, услуг или продукции, то ПБУ 9/99 сказано, что компании могут одновременно использовать различные способы признания выручки в рамках одного периода.

Для того, чтобы признать выручку по услугам, достаточно, чтобы работу принял заказчик, а по продукции только в том случае, если перешло право собственности.

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

|

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Когда применяется кассовый метод, затраты, которые имеют отношение к реализации продукции, должны отражаться на 20 счете «Основное производство». Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки». Выручка от реализации при этом отражается по кредиту 90-1 субсчета в момент ее получения по факту.

Особенности, возникающие при определении выручки

- Когда цена не определена. Реализация продукции, предоставление услуг и другие виды деятельности, за которые предприятие получает выручку, происходит на основании договора между покупателем и заказчиком. При этом в договоре, как правило, предусмотрено установление цены. Однако существуют и такие договора, где цена не предусмотрена и определяется из ходя из цен, взимаемых за аналогичного типа товары. Выручка в этом случае также определяется по цене аналогичных товаров.

- Переход прав собственности после поступления денежных средств. Выручка при таком виде договора определяется на дату поступления денег.

- При предоставлении коммерческого кредита. При предоставлении покупателю отсрочку оплат, выручка принимается в полной сумме задолженности. Срок так называемого кредита значения при этом не имеет.

- При расчете не в денежной форме. Гражданским кодексом РФ разрешен вариант расчета неденежной формы только при договоре мены. Выручку по таким договорам принимают к учету по стоимости товара, который получает организация. При этом стоимость товара определяется исходя из стоимости аналогичных товаров (работ, услуг). Когда стоимость получаемого товара определить по каким-либо причинам невозможно, то организация определят выручка исходя из стоимость товара, передаваемого взамен. Стоимость же своего товара должна быть аналогичной стоимость обычно отгружаемых товаров.

- При изменении обязательства по договору, при предоставлении скидки. Бывают такие ситуации, когда цена меняется уже после того как заключили договор. Например, предусмотрена возможность предоставления скидки. Если товар передается покупателя уже с учетом скидки, то корректировать выручку в этом случае будет не нужно. А если скидка предоставляется уже того, как произошла отгрузка и после выдачи соответствующих документов, то компании – продавцу нужно будет скорректировать выручку, сформировав проводку: Д62 К90-1 – СТОРНО! Скорректирована выручка от продажи на сумму скидки.

- При возврате товара. Если возникает ситуация, когда покупатель возвращает товар, то в учете выручки необходимо произвести корректировку, иначе по итогам периода она будет отражать неверный результат. Когда товар продажа и возврат товара происходят в один налоговый период, тогда необходимо скорректировать 90 счет «Продажи». Но если возврат происходит только в следующем году, то стоимость этого товара будет отражаться во внереализационных расходах в виде убытка прошлых лет и учитываться на счете 91 «Прочие доходы и расходы».

- При установлении цены в у.е. Существуют и такие ситуации, когда расчет по договору происходит в рублях, но эквивалентно сумме в валюте другой страны или в условно принятых единицах. При этом стороны договора устанавливают дату пересчета цены либо из курса иностранной валюты на момент оплаты, либо на день отгрузки. Особенностью такого договора является то, что окончательная цена формируется только после расчета. То есть окончательно стоимость товаров в валюте РФ определяется в момент окончательного расчета и состоит из частичной оплаты в счет поставок в будущем, а также из иных сумм, перечисляемых за товар. Момент определения выручки при этом будет являться более ранняя дата, либо дата отгрузки, либо момента оплаты.

- При образовании резерва сомнительного долга. При создании резерва по долгам величина выручки меняться не должна.

Пример признания выручки

ООО «Континент» отгружает Контрагенту товар по предоплате. На дату передачи товара переходит и право собственности. Выручка соответственно признается на дату отгрузки. Отразим в бухгалтерском учете эти операции соответствующими проводками:

- Д51 К62 – Получена предоплата за будущую отгрузку

- Д62 К68 – Начислен НДС (на дату определения налоговой базы)

- Д62 К90-1 – Продукция отгружена

- Д90-3 К68 – Начислен НДС

- Д68 К62 – НДС, исчисленный в момент отгрузки принят к вычету

Момент признания выручки в НУ и БУ

Опишите, почему вы пишете жалобу на этот ответ

Жалоба Отмена

По общему правилу, как в бухгалтерском учете, так и для целей исчисления налога на прибыль реализация отражается на дату передачи работ исполнителем заказчику, т.е. двустороннего подписания акта приемки выполненных работ.

Налоговый учет

Для целей исчисления налога на прибыль реализация отражается на дату передачи работ подрядчиком заказчику, т.е. подписания акта приемки выполненных работ.

Для организаций, в которых при налогообложении прибыли применяется метод начисления, в соответствии со ст. 271 Налогового кодекса РФ датой получения дохода от реализации признается дата реализации услуг, определяемая согласно п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств в их оплату. В этом пункте указано, что реализацией услуг признается возмездное оказание услуг одним лицом другому лицу. Следовательно, под передачей услуг следует понимать приемку этих услуг заказчиком.

Из этого вытекает, что если акт приемки-передачи выполненных услуг не подписан двумя сторонами, то и формирования выручки в налоговом учете не происходит.

По мнению налоговых органов, при методе начисления датой признания доходов по оказанным услугам является дата принятия данных услуг по акту организацией, для которой данные услуги были выполнены (Письмо УФНС России по г. Москве от 02.09.2008 N 20-12/083102). В обоснование такой позиции налоговики приводят следующие аргументы:

— услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ);

— по общему правилу доходы от оказания услуг в налоговом учете признаются на дату передачи результатов оказанных услуг заказчику, независимо от их оплаты последним (п. 1 ст. 39, п. п. 1, 3 ст. 271 НК РФ).

Но существует и другая точка зрения, согласно которой акт об оказанных услугах только формально подтверждает, что услуга оказана. Для признания стоимости услуг в составе доходов для целей налогообложения прибыли дата подписания акта значения не имеет.

Как указал суд, признавая позицию налогоплательщика неправомерной, для определения момента учета операций по реализации транспортно-экспедиционных услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания этих услуг (определяемая исходя из момента исполнения перед заказчиком принятых на себя обязательств по экспедиционному обслуживанию, связанному с перевозкой груза), а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах (Определение ВАС РФ от 08.12.2010 N ВАС-15640/10 по делу N А50П-1723/2009, Постановление ФАС Уральского округа от 22.07.2010 N Ф09-5582/10-С3 по делу N А50П-1723/2009).

В случае признания дохода до подписания акта об оказанных услугах необходимо иметь в виду следующие важные обстоятельства:

— акт может быть составлен в следующем отчетном (налоговом) периоде, а это может привести к спору с ИФНС о занижении налоговой базы по налогу на прибыль в текущем периоде;

— в случае признания дохода до подписания акта и последующего письменного мотивированного отказа заказчика от подписания этого документа из-за обнаружения им ненадлежащего качества оказанных услуг законченные, но не принятые заказчиком услуги должны быть признаны в составе незавершенного производства (п. 1 ст. 319 НК РФ). Соответственно, в налоговом учете вам придется сделать корректировки в части исправления ранее признанного дохода.

Бухгалтерский учет

Общий порядок признания доходов в бухгалтерском учете определяется ПБУ 9/99 «Доходы организации». В соответствии с п. 12 ПБУ 9/99 выручка подлежит отражению в учете только после принятия работ заказчиком. Одним из условий признания выручки в бухгалтерском учете является уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Экономическая выгода может возникнуть, когда организация получила в оплату актив либо отсутствует неопределенность в его получении (пп. «в» п. 12 ПБУ 9/99). Еще одно условие содержится в пп. «г» п. 12 ПБУ 9/99 — это переход права собственности на продукцию (товар) или работу (услугу), т.е. товар или услуга приняты заказчиком.

Отметим, что по общему правилу выручка в бухгалтерском учете признается по начислению, т.е. в том периоде, к которому она относится независимо от времени фактического поступления оплаты.

Т.е. и в бухгалтерском учете реализация отражается на дату передачи работ исполнителем заказчику, т.е. двустороннего подписания акта приемки выполненных работ.

Обратите внимание:

Несмотря на отсутствие в гл. 39 «Возмездное оказание услуг» ГК РФ положения о праве исполнителя подтвердить факт оказания услуг актами, составленными в одностороннем порядке, правоприменительная практика признает наличие такого права в случае, если заказчик услуг не подписал направленные ему акты и не раскрыл мотивов отказа (см., например, Определение ВАС РФ от 12.09.2008 N 10870/08 по делу N А17-2522/13-2006, Постановления АС УО от 16.08.2017 N Ф09-4143/17 по делу N А47-6668/2016 и от 12.09.2017 N Ф09-4938/17 по делу N А50-23392/2016, АС СЗО от 27.06.2017 N Ф07-5453/2017 по делу N А56-81066/2015 и от 26.07.2017 N Ф07-6924/2017 по делу N А56-73137/2013, АС ВВО от 21.11.2016 N Ф01-4884/2016 по делу N А43-29968/2015, Девятого арбитражного апелляционного суда от 05.12.2013 N 09АП-40444/2013-ГК по делу N А40-54301/13 <1> и от 05.07.2011 N 09АП-13297/2011 по делу N А40-127767/10-151-1098).

Показательный пример — Постановление АС СЗО от 13.04.2017 N Ф07-2412/2017 по делу N А56-45238/2016. В данном случае охранное предприятие обратилось в суд с требованием взыскать с заказчика задолженность за оказанные услуги. Истец ссылался на следующее. В соответствии с договором предприятие надлежащим образом оказывало услуги и направляло заказчику соответствующие акты и счета на оплату, которые были оплачены частично. В связи с расторжением договора объект заказчика был снят с охраны, о чем составлен акт, в котором заказчик подтвердил отсутствие у него к исполнителю претензий по оказанным услугам.

Предприятие направило в адрес заказчика претензию с требованием погасить имеющуюся задолженность. Данная претензия была оставлена без удовлетворения, что послужило основанием для обращения предприятия в суд.

Заказчик отрицал факт оказания услуг в спорный период, ссылаясь на отсутствие двусторонних актов о приемке оказанных услуг. Кроме того, в отношении части требований заказчик заявил о пропуске истцом срока исковой давности.

Арбитры:

— применили п. 4 ст. 753 ГК РФ о праве оформления актов сдачи-приема в одностороннем порядке;

— признали доказанным факт оказания услуг, поскольку заказчик не направлял претензий по факту неоказания услуг или их ненадлежащего оказания и не заявлял возражений относительно содержащихся в актах сведений;

— приняли во внимание, что частичная оплата заказчиком услуг прерывает течение срока исковой давности.

В результате требования охранной фирмы были удовлетворены: заказчика обязали оплатить услуги за период до снятия объекта с охраны.