Содержание

- Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

- Поступила выручка на расчетный счет — проводка

- Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

- Наличная выручка сдана в банк: какие записи произвести в учете

- Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

- Выручка попала на счет через терминал: разбираемся с проводками

- Итоги

- Вы здесь:

- Порядок применения

- Объявление на взнос наличными образец заполнения

- Скачать объявление на взнос наличными бланк и пример

- Виды и особенности операций

- Поступление на расчетный счет и тонкости налогообложения

- Тонкости бухучета

- Заполнение платежных реквизитов собственной организации

- Заполнение платежных реквизитов контрагентов

- Банковская выписка

- Поступление

- Создание «Поступления на счет» на основании счета на оплату

- Платежные поручения

- Списание денежных средств с расчетного счета

- Расход со счета на основании платежки

- Контроль проводок

Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

Опубликовано 26.09.2016 12:12 Administrator Просмотров: 52113

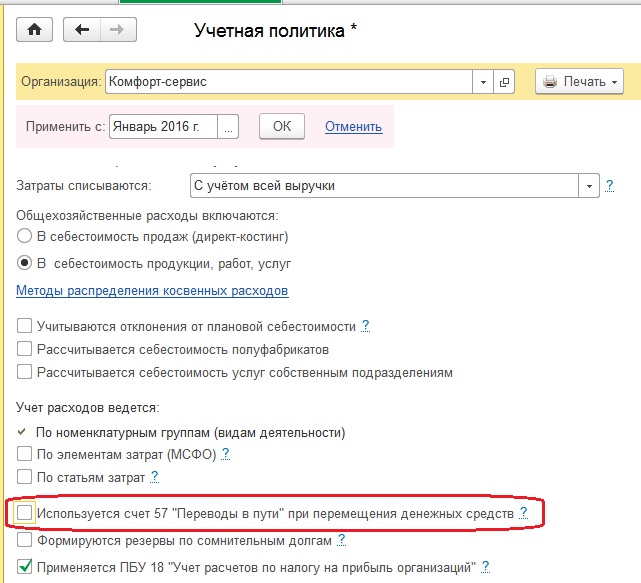

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

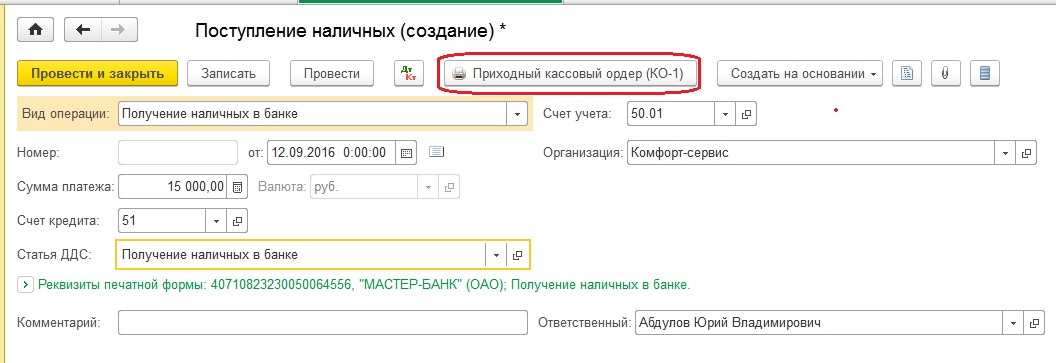

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

— вид операции «Получение наличных в банке»

— сумму

— статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

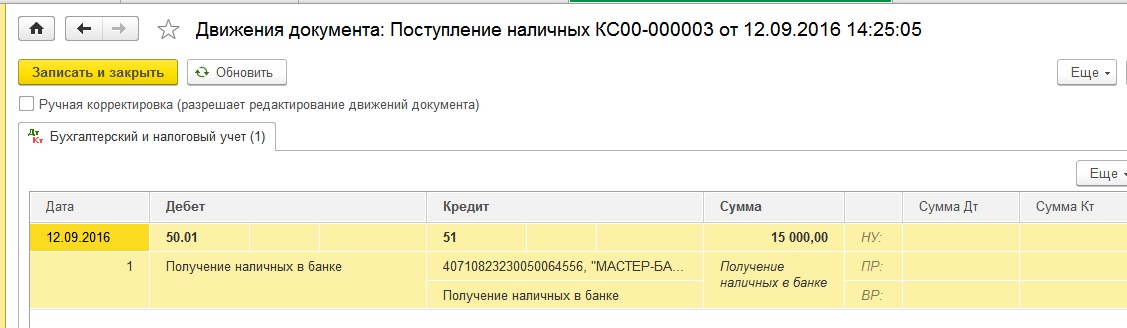

Теперь проводим документ и смотрим проводки

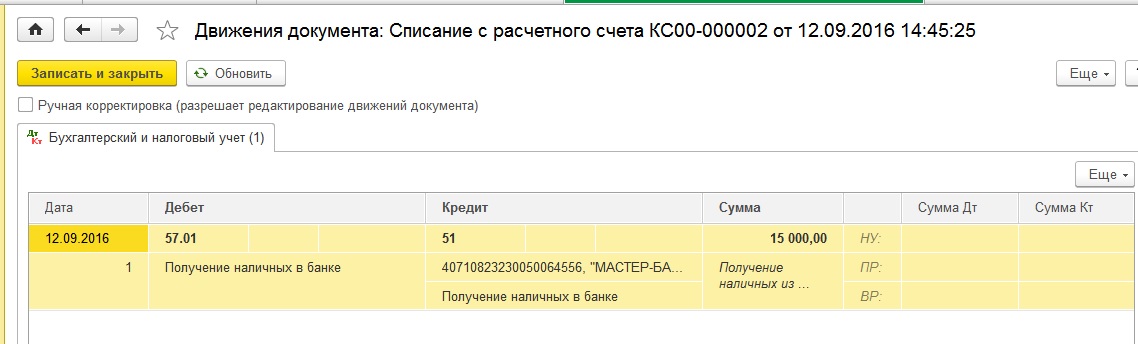

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

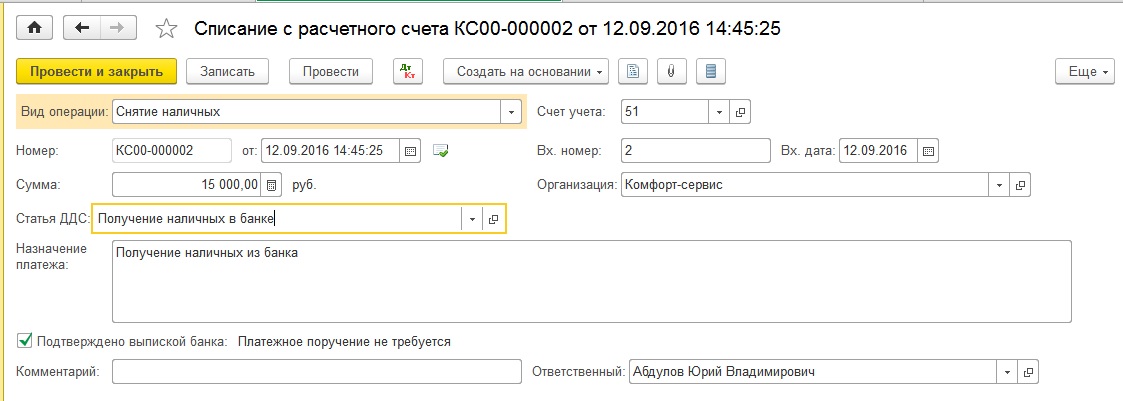

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

— вид операции «Снятие наличных»

— сумму

— дату

— назначение платежа

При проведении документ формирует следующие проводки

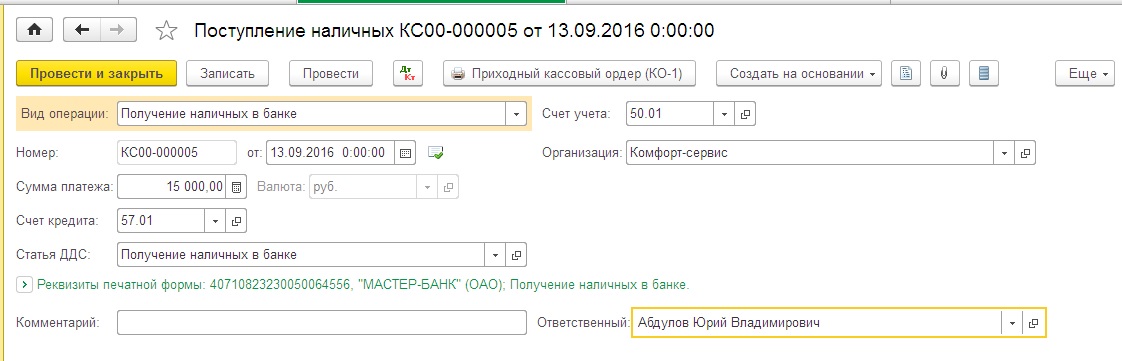

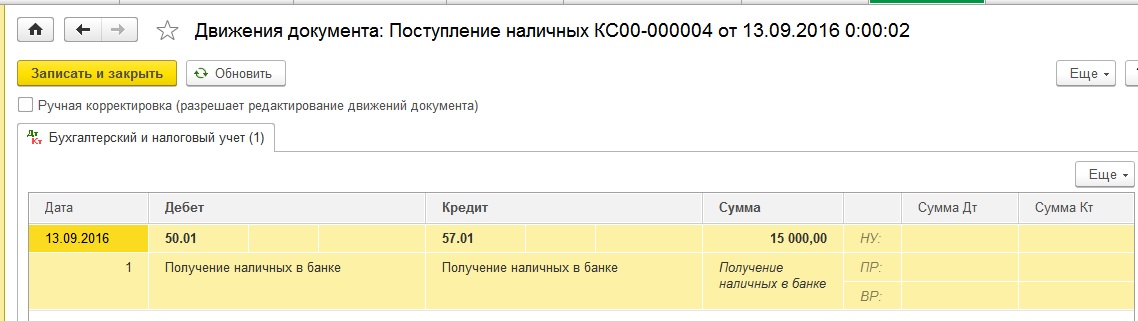

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

— вид операции «Взнос наличными в банк»

— сумму

— статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

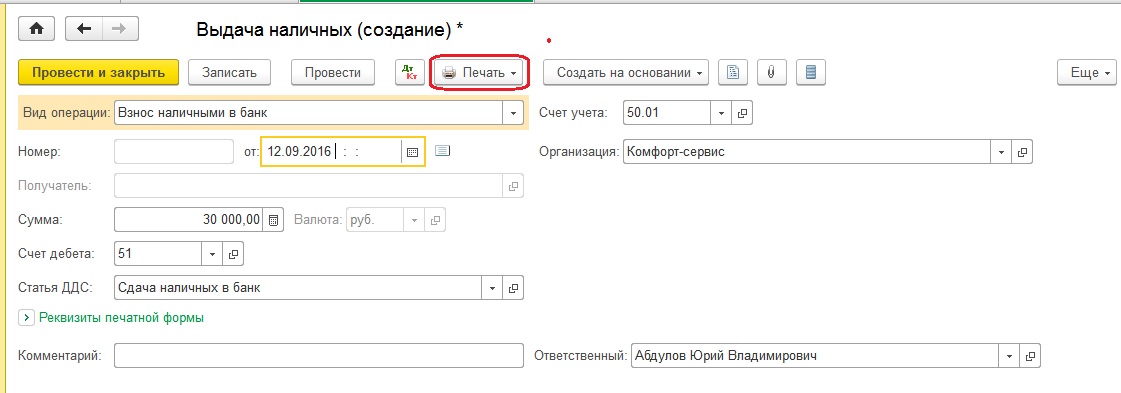

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

— вид операции «Взнос наличными»

— сумму

— назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Поступила выручка на расчетный счет — проводка

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

Наличная выручка сдана в банк: какие записи произвести в учете

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка попала на счет через терминал: разбираемся с проводками

Итоги

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет — какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте .

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Вы здесь:

Ведение экономической деятельности организации подразумевает движение денежных средств как по расчетному счету в банке, так и в кассе организации. На основании Положений Банка России в каждой организации устанавливается лимит остатка кассы, поэтому на конец рабочего дня остаток по кассе не должен превышать установленные расчетом суммы. Для этого сверхлимитные денежные средства сдаются в банк на расчетный счет организации, документом подтверждающим передачу денег в банк является «объявление на взнос наличными» (форма 0402001 с 1 ноября 2014 года) .

Порядок применения

Ежедневно главный бухгалтер или кассир организации осуществляющий кассовые операции в организации должен осуществлять контроль лимита остатка кассы в организации. В случае превышения данного лимита денежные средства передаются в банк. Для этого ответственное лицо заполняет форму объявления для внесения денег в банк, утвержденную на основании указа Банка России №3352-У от 30 июля 2014 года, и введенную в действие с 1 ноября 2014 года.

Отметим, что за превышение лимита организация может быть оштрафована, при этом максимальная сумма составляет 50 тыс. рублей. Сверх лимита организация может хранить наличные денежные средства предназначенные для оплаты зарплаты, а также суммы предназначенные для социальных выплат на стипендии и страхование. Допустимый срок хранения этих сумм – 3 рабочих дня для обычных районов и 5 для районов Крайнего Севера, при этом день получения денег входит в этот срок.

Объявление на взнос наличными образец заполнения

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Бланк объявления содержит 3 части: «Объявление», «Квитанция» и «Ордер». Все они содержат одинаковую информацию, при этом 2 части остаются в банке, а 1 часть – «Квитанция» с отметкой банка о приеме денег остается у организации для отчетности. Заполнять начинают с верхней части и потом дублируют информацию в оставшихся двух, рассмотрим, что как это происходит.

Порядок заполнения:

Каждое объявление должно иметь номер, который присваивается по порядку и вписывается в графе «№», а также проставляется дата – она соответствует тому дню, когда организация вносит деньги на расчетный счет предприятия. Поэтому, объявление необходимо составлять в тот день, когда бухгалтер (руководитель) непосредственно повезет деньги. Либо предположить этот день заранее.

По «Дебету» отображается наименование организации, которая осуществляет внесение денег, и номер ее расчетного счета. По «Кредиту» указывается наименование организации получателя и ее расчетный счет. Далее указывается ИНН организации получателя и ее расчетный счет (в квитанции, данные по расчетному счету в графе, рядом с ИНН не заполняются). Ниже указываются реквизиты банков вносителя и получателя денежных средств (БИК в соответствии с Классификатором).

После указывается сумма вносимых денег – пишется прописью (рубли прописными, а копейки указываются цифрами) и дублируется цифрами в поле рядом (графа «сумма»), как на примере. Ниже указывается источник поступления денег – прописью и указывается цифровой код (графа «символ»), например, торговой выручке будет соответствовать код «02». На объявлении вноситель должен поставить свою личную подпись.

В графе «от кого» вносится наименование той организации, которая осуществляет взнос денег, а в графе «получатель» наименование той организации, на расчетный счет которой вносятся средства. В большинстве случаях это в этих двух графах – вноситель и получатель будет одна и та же организация. Далее в графе «Дебет», в поле «Счет №» пишется номер расчетного счета организации.

Коды источников поступления денежных средств:

- «02» – указывается торговая выручка;

- «05» – выручка, полученная от пассажирского транспорта;

- «08» – поступления по коммунальным платежам и квартплате;

- «09» – выручка, полученная от проведения зрелищных мероприятий;

- «11» – оказание прочих услуг;

- «12» – налоги и сборы;

- «15» – поступления, полученные от реализации недвижимости;

- «16» – вклады населения (за исключение Сбербанка РФ);

- «17» – от организаций и предприятий Госкомитета РФ по информатике и связи;

- «18» – средства, полученные от учреждений Сберегательного банка РФ;

- «19» – поступление денежных средств на счет индивидуального предпринимателя;

- «20» – реализация ценных бумаг (за исключением Сбербанка);

- «28» – возврат зарплаты и других выплат, которые к ней приравнены;

- «30» – проведение валютно-обменных операций с физ.лицами;

- «31» – поступления на счет физ.лица;

- «32» – указываются прочие поступления;

Объявление необходимо заполнять без помарок и внесения исправления. Сумма вносимых денежных средств должна соответствовать сумме, указанной в бланке. Операционист и Кассовый работник банка должны проверить правильность составления документа, в случае необходимости объявление переоформляется. После внесения указанной в объявлении суммы денег в кассу банка, кассир, проверив деньги, заполняет документ и предоставляет клиенту квитанцию.

Расходный кассовый ордер организации и квитанция будут являться подтверждающими внесение денег в банк из кассы организации. Если организация пользуется услугами инкассаторов, то подтверждающими документами внесения денег в банк будет являться препроводительная ведомость.

Скачать объявление на взнос наличными бланк и пример

![]() Объявление на взнос наличными форма 0402001 новый бланк с 2015 года.

Объявление на взнос наличными форма 0402001 новый бланк с 2015 года.

![]() Скачать образец заполнения в формате Pdf.

Скачать образец заполнения в формате Pdf.

Организацией (УСН) в банк были сданы денежные средства, полученные по договору займа, в объявлении на взнос наличными по форме 0402001 в строке «Источник поступления» ошибочно указана «торговая выручка». При приеме денежных средств в кассу организации документы оформлены верно.

Какие взыскания может наложить налоговый орган на организацию в данной ситуации?

3 марта 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации при оформлении первичных документов, подтверждающих ошибочное оформление объявления на взнос наличными (например, бухгалтерская справка, письмо в адрес обслуживающего банка), к организации не должно быть претензий со стороны налоговых органов в отношении рассматриваемой операции.

Обоснование вывода:

В силу пп. 3 п. 1 ст. 23 НК РФ налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность налогоплательщиков, применяющих упрощенную систему налогообложения (далее — УСН), вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета), установлена ст. 346.24 НК РФ.

Организация, применяющая УСН, отражает в Книге учета все хозяйственные операции за отчетный (налоговый) период в хронологической последовательности на основе первичных документов позиционным способом. Причем налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога (п. 1.1, п. 1.2 Порядка).

Как определено п. 2.4 Порядка, в графе 4 раздела I «Доходы и расходы» Книги учета отражаются доходы, учитываемые при определении налоговой базы согласно п. 1 ст. 346.15 НК РФ.

При этом указывается, что порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, установлен п.п. 1, 3 и 5 ст. 346.17, п.п. 1-5, 8 ст. 346.18, п. 1 ст. 346.25 НК РФ.

Согласно п. 1 ст. 346.17 НК РФ датой получения доходов у лиц, применяющих УСН, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (смотрите также письмо Минфина России от 07.10.2013 N 03-11-11/41441).

Таким образом, каждый получаемый налогоплательщиком доход, признаваемый таковым в соответствии с нормами главы 26.2 НК РФ, должен быть отражен в Книге учета на дату погашения задолженности налогоплательщику как в денежной форме, так и в натуральной форме или иным способом, например, посредством исполнения обязательства третьим лицом или зачетом встречных однородных требований (ст.ст. 313, 407, 408, 410 ГК РФ).

Согласно п. 5 ст. 23 НК РФ за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик несет ответственность в соответствии с законодательством Российской Федерации.

Так, грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 рублей (п. 1 ст. 120 НК РФ). Если же указанные деяния повлекли занижение налоговой базы, то с организации может быть взыскан штраф в размере 20% от суммы неуплаченного налога, но не менее 40 000 рублей (п. 3 ст. 120 НК РФ).

Таким образом, организация, применяющая УСН, может быть привлечена к ответственности за нарушение учета доходов и расходов объектов налогообложения.

Согласно п. 1 ст. 346.15 НК РФ при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 ст. 248 НК РФ.

При определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ.

К доходам, не учитываемым при определении налоговой базы, относятся, в частности, доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований (пп. 10 п. 1 ст. 251 НК РФ).

Таким образом, сумма, полученная по договору займа, не учитывается в доходах заемщика (смотрите также письма Минфина России от 03.10.2008 N 03-11-05/231, от 29.06.2011 N 03-11-11/104).

Документами, подтверждающими получение займа наличными денежными средствами, являются:

— договор займа (ст. 807 ГК РФ);

— квитанции к приходным кассовым ордерам с указанием назначения платежа.

При получении заемщиком суммы займа наличными деньгами в кассу следует оформить приходный кассовый ордер по форме N КО-1, утвержденной постановлением Росстата от 18.08.1998 N 88. Заимодавцу в подтверждение полученной от него суммы займа выдается квитанция к приходному кассовому ордеру с подписью кассира и с оттиском штампа, подтверждающим проведение кассовой операции.

Юридическое лицо обязано хранить свободные денежные средства на банковских счетах в банках. При этом в кассе юридического лица могут храниться наличные деньги только в пределах лимита остатка денежных средств. Накопление наличных денег в кассе сверх установленного лимита остатка допускается лишь в исключительных случаях, например, в дни выплаты зарплаты. Поэтому при получении в кассу организации суммы займа наличные денежные средства сверх установленных лимитов необходимо сдать в банк (п. 2 Указания Банка России от 11.03.2014 N 3210-У).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.4, 3.1 Положения N 318-П).

В данной ситуации организация, применяющая УСН, получила заем наличными денежными средствами на основании договора займа. Денежные средства были приняты в кассу организации как заемные средства. Однако при сдаче наличных денежных средств в банк в объявлении на взнос наличными в строке «Источник поступления» ошибочно указан неверный источник поступления денежных средств.

Полагаем, в данной ситуации во избежание претензий со стороны налоговых органов организации необходимо составить бухгалтерскую справку, подтверждающую, что при сдаче наличности в банк была допущена ошибка при заполнении объявления на взнос наличными.

Кроме того, можно обратиться в банк с письменной просьбой запись в объявлении на взнос наличными от такого-то числа на такую-то сумму в строке «Источник поступления» считать неверной и указать верный источник — «Поступление заемных средств». Копию письменного обращения в банк можно приложить к бухгалтерской справке.

По нашему мнению, в этом случае у организации не должно быть претензий со стороны налоговых органов, так как неверное указание источника платежа в объявлении на взнос наличными само по себе не является основанием для отражения полученной суммы в доходах налогоплательщика. Соответственно, отсутствуют основания для привлечения налогоплательщика к ответственности по ст. 120 НК РФ.

Подтверждением того, что полученные денежные средства являются заемными средствами, кроме наличия первичных документов, подтверждающих получение заемных средств, также может служить отражение в бухгалтерском учете полученной суммы на соответствующих счетах, предназначенных для отражения заемных средств.

Дополнительным аргументом, подтверждающим отсутствие у налогоплательщика дохода, облагаемого налогом, также может быть отсутствие договоров и документов, подтверждающих взаимоотношение между заимодавцем и налогоплательщиком по поставке товаров (работ, услуг) (смотрите, например, постановления ФАС Северо-Западного округа от 22.11.05 N А56-50090/04, ФАС Волго-Вятского округа от 12.10.2005 N А43-5836/2005-31-225).

Суды также считают, что недочеты оформления документов сами по себе не опровергают наличие и условия правоотношений (постановление Восьмого арбитражного апелляционного суда от 15.07.2014 N 08АП-4048/14) и само по себе внесение денежных средств на расчётный счёт не является доказательством наличия налогооблагаемой базы (постановление Восемнадцатого арбитражного апелляционного суда от 04.08.2008 N 18АП-1621/2008).

При этом, если налогоплательщик не сможет доказать, что полученные денежные средства являются заемными, налоговые органы могут учесть их в составе облагаемых доходов (смотрите, например, постановление ФАС Северо-Западного округа от 20.12.2007 N А42-6692/2006).

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Заём наличных денежных средств;

— Энциклопедия решений. Бухгалтерский учет при получении займов наличными;

— Энциклопедия решений. Учет выдачи денежных средств из кассы для внесения на расчетный счет;

— Энциклопедия решений. Налоговые санкции;

— Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Любое поступление на расчетный счет учреждения должно фиксироваться и находить отражение в документации. При этом деньги в «казну» организации могут поступить несколькими путями:

- Через кассу.

- С р/с компании, оформленного в ином банке.

- От других физлиц или компаний (к примеру, участников).

- Из различных фондов (внебюджетных в том числе). К этой категории относятся платежи по излишним сборам или налогам.

- Поступление денег на расчетный счет (случайное зачисление).

Виды и особенности операций

Все поступления условно делятся на ряд категорий:

- Безналичные платежи. Сюда входят поступления денежных средств на расчетный счет, оформленные с применением чеков, аккредитивов, инкассо, требований или поручений хозяина р/с.

- Пластиковой карты. Еще один вариант поступления — через «пластик» этого же или иного банковского учреждения.

- Инкассо. Главная особенность сделки — требование к получателю выставления адреса плательщика с последующей передачей средств в кредитную организацию. При проведении транзакций с применением инкассо применяется два типа бумаг:

- Поручения инкассо.

- Требования владельцев р/с.

- Платежные требования. Поступления на расчетный счет с помощью таких указаний подразумевает два типа расчетов — с согласием со стороны владельца счета или без него. Это условие заблаговременно оговаривается и прописывается в соглашении между сторонами (банковским учреждением и покупателем). При проведении расчетов с акцептом у получателя имеется право отказа от совершения платежа. При этом он обязан указать, в чем причины такого решения (например, нарушение оговоренных поставочных сроков).

Возможны иные ситуации, когда списывание средств производится без акцепта. Здесь у кредитной организации должно быть соответствующее право. Здесь в случае поступления требования банк не спрашивает разрешения, а просто списывает требуемую сумму с р/с.

- Поручения по инкассо. Поступление денег на расчетный счет посредством инкассовых поручений также имеет ряд особенностей. Здесь обязательно наличие в соглашении соответствующих условий, позволяющих производить стягивание средств. Такое право должно подтверждаться.

Поступление на расчетный счет и тонкости налогообложения

Один из ключевых моментов — правильное отображение поступления денежных средств на расчетный счет с позиции уплаты налогов. Здесь все зависит от двух критериев:

- Типа налогообложения, который был выбран компанией для ведения деятельности.

- Назначения поступивших средств.

Рассмотрим варианты:

- ОСНО. В случае, когда компанией применяется метод начисления, прием средств не сказывается на вычислении налога. Причина в том, что здесь признание прибыли не зависит от поступления на расчетный счет дополнительных средств. Если же компания производит расчеты с применением кассовой методики, имеет место зависимость от назначения средств. Объясняется это тем фактом, что прибыль организации считается таковой (при кассовой методике) только по факту поступления денег. В ситуации, когда средства поступили в виде авансового платежа за будущую передачу объекта сделки, у компании появляется обязательство.

- УСН. Поступление денег на расчетный счет в случае с «упрощенкой» фиксируется с учетом назначения платежа. При этом прибыль от продажи товаров (услуг) должна быть учтена в момент вычисления общего налога в день перечисления на р/с.

Читайте также — Расчетный счет участника

- ЕНВД. При рассмотрении такого способа налогообложения стоит учесть, что в роли объекта выступает вмененный доход. Это значит, что поступление денежных средств на расчетный счет не имеет влияния на размер выплат.

- ЕНВД и ОСНО в комплексе. Как и в рассмотренных выше случаях, совмещение двух форм налогообложения требует гибкого подхода к учету поступивших средств. При этом многое зависит от назначения платежа.

Тонкости бухучета

В секторе бухучета вариант расчета не имеет особого значения. Здесь поступление денег на расчетный счет должно отражаться с учетом информации, прописанной в выписке:

- В случае перечисления денег — по 51-му счету (дебет) «Расчетный счет».

- При перечислении от контрагентов — 51 (дебит), 62 (кредит).

- Поступление процентов — 51/91-1 (Д/К).

- Возврат из бюджета — 51/68 (Д/К).

- Возмещение из ФСС РФ — 51/69 (Д/К).

- Деньги перечислены в качестве пополнения капитала— 51/75-1 (Д/К).

Поступление на расчетный счет — проводка, которая требует отдельного внимания бухгалтерии. Неправильное отражение таких платежей может стать причиной ряда проблем (в том числи и с ФНС).

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

Первым делом необходимо заполнить платежные реквизиты нашей организации. Для этого нужно перейти в меню «Главное меню-Организации».

В перечне организаций выбираем ту, для которой необходимо установить банковские реквизиты, и заходим на вкладку «Банковские счета».

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

После ввода всех данных необходимо нажать «Записать и закрыть».

Заполнение платежных реквизитов контрагентов

Доступ к платежным реквизитам контрагентов осуществляется через меню «Главное меню-Справочники-Контрагенты».

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Чтобы видеть поступления на расчетные счета компании, в системе 1С предусмотрен документ «Поступления на счет».

При выборе данного меню открывается полный перечень документов «Поступление на счет». Из данного интерфейса видны существующие документы, создаются новые документы поступления денсредств вручную, а также загружаются выписки из клиент-банка, при этом система 1С автоматом создаст необходимые документы.

При формировании поступления «руками» на первом шаге указываем тип проводимой операции. От этого зависит и набор полей в документе, и формирование проводок для бухгалтерского учета.

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

- Наименование фирмы, на которую будет отражено поступление денсредств. Если в программе ведется учет по нескольким организациям, выбираем нужную. Данные о расчетном счете и банке заполнятся автоматически;

- Счет организации;

- Покупатель;

- Сумма платежа;

- Входящий номер и дата банковского платежного документа.

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

После заполнения всех данных документ можно либо записать, либо провести.

Создание «Поступления на счет» на основании счета на оплату

В системе 1С предусмотрена возможность создания документов поступления на основании выставленного ранее счета покупателю. Для этого необходимо перейти в меню «Продажи-Счета на оплату».

В перечне счетов найти, выбрать и открыть счет, к которому надо создать платежный документ и нажать «Ввести на основании-Поступление на счет».

При этом в поступление автоматом подставится все заполненные в счете реквизиты. При необходимости их можно скорректировать «руками». После заполнения всех полей документ можно записать или провести.

Платежные поручения

Для подготовки платежных документов и отправки их в банк в системе 1С предусмотрен документ «Платежное поручение».

При выборе данного меню открывается полный перечень документов «Платежные поручения». Из данного интерфейса можно просмотреть существующие платежки, создать новые вручную, отправить подготовленные в клиент-банк.

Для создания платежки необходимо нажать «Создать» и выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет».

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Для сохранения внесенных данных в платежном поручении нужно нажать кнопку «Записать», либо «Записать и закрыть».

Готовые платежки выгружаются в клиент-банк. Для этого выделите в перечне документов те, которые нужно отправить и нажмите кнопку «Выгрузить из 1С в банк».

Списание денежных средств с расчетного счета

Для отражения расходных операций по расчетному счету в системе 1С предусмотрен документ «Расход со счета».

При выборе данного меню открывается полный перечень документов «Расход со счета». Из данного интерфейса можно просмотреть существующие документы, создать новый документ списания денежных средств вручную, либо загрузить выписки из клиент-банка, при этом система 1С автоматически создаст необходимые документы.

Для создания нового документа «Расход со счета» необходимо нажать кнопку «Создать» и выбрать «Вид операции». От этого зависит состав полей в документе и формирование проводок для бухгалтерского учета.

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Подготовленный документ можно записать или провести.

Расход со счета на основании платежки

Документ «Расход со счета» можно создать на основании ранее созданной платежки. Откройте ее, нажмите кнопку «Создать на основании-Расход со счета». При этом в новом документе будут автоматически подставлены все заполненные в платежном поручении реквизиты. Также их можно скорректировать вручную. В остальном, оформление документа «Расход со счета» осуществляется так же, как описано выше.

Контроль проводок

Для контроля правильности формирования проводок можно просмотреть «Движения документа» и скорректировать движение документа по счетам бухгалтерского учета.

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.