Содержание

Общие сведения

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте.

Размер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК РФ):

- от длительности отпуска;

- от среднего размера зарплаты работника;

- от периода времени, за который осуществляется расчет.

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника. При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску.

Работодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК РФ).

Что нужно знать

Зачастую работодатели задаются вопросом: нужно ли платить НДФЛ с отпускных? Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ).

Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов:

- В виде наличности с кассовой выручки.

- В форме наличности, перечисленной с кассового счета налогового агента.

- В порядке безналичного перечисления (со счета налогового агента в банке на счет плательщика).

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности:

- если сотрудник фирмы получает средства в виде наличности, то перечисление налога в казну осуществляется в день выдачи денег;

- если отпускные перечисляются на карту или счет работника, то расчет по НДФЛ работодатель осуществляет в день перечисления.

Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

При начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей.

Их работник-гражданин РФ получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК РФ):

- на территории России;

- за ее пределами.

Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

6-НДФЛ — что это такое смотрите в статье: 6-НДФЛ.

6-НДФЛ — что это такое смотрите в статье: 6-НДФЛ.

В какие сроки осуществляется перечисление НДФЛ в 2019 году, .

Поскольку отпускные платежи выступают специфическим видом дохода, то по ним определяется самостоятельный объект налогообложения – суммарный размер выплат работнику к отпуску.

Непосредственно сама же сумма отпускных платежей определяется на основе следующей формулы: Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Законодательное закрепление

Вопросы, касающиеся начисления и уплаты отпускных находят подробное отношение во многих российских нормативных актах, в частности:

| Статья | Описание |

| 136 ТК РФ | Определяет обязанность работодателя начислять и выплачивать отпускные своим сотрудникам, а также то, что эти выплаты должны быть осуществлены не позднее, чем за 3 дня до начала отпуска |

| 139 ТК РФ | Устанавливает порядок расчета среднедневного заработка, который ложится в основу определения величины отпускных платежей |

| 223 НК РФ | Указывает на то, как вычислить дату фактического получения дохода, в которую и должно происходить обложение дохода налогом |

| 226 НК РФ | Определяет, что начисление НДФЛ на отпускные и его последующее перечисление в бюджет осуществляется в день выдачи отпускных работнику (на руки или на банковский счет) |

Письмо Минфина РФ № 03-04-06/8-306 указывает на то, что отпускные не рассматриваются в качестве элемента зарплаты, компенсационных или премиальных выплат, поэтому НДФЛ на них начисляется отдельно.

Удерживается ли НДФЛ с отпускных в 2019 году

В текущем году налоговые выплаты с отпускных осуществляются в обычном порядке. Были введены лишь поправки, касающиеся сроков начисления и передачи в казну НДФЛ, в частности:

- ранее налог удерживался с отпускных платежей в день фактической передачи средств работнику (в виде наличности или на банковский счет);

- ныне работодатель имеет право рассчитать и пересилить в ИФНС подоходный налог до конца месяца, а котором были осуществлены выплаты работнику к отпуску.

Новые требования являются более удобными для налоговых агентов, поскольку теперь им не придется в один день рассчитываться с сотрудниками по отпускным, учитывать выплаты в бухгалтерских и налоговых документах, перечислять в казну НДФЛ.

Как рассчитать сумму

Отвечая на вопрос, как платить НДФЛ с отпускных следует, прежде всего, рассчитать сумму налога.

Несмотря на новые законодательные требования, которые позволяют осуществлять начисление налога и его перечисление в бюджет до последней даты месяца, опытные бухгалтеры советуют сразу определять подоходный налог в процессе расчета отпускных.

В общем виде порядок расчета выглядит следующим образом:

- Суммарное значение отпускных уменьшается на сумму полагающихся работнику социальных, имущественных, стандартных, профессиональных, инвестиционных налоговых вычетов (ст. 218, 219, 219.1, 220, 221 НК РФ).

- На общую величину отпускных начисляются взносы на пенсионное, социальное, медицинское страхование (ст. 7 ФЗ-212).

- Аналогичным образом рассчитываются и вычитаются из налоговой базы отчисления на страхование от профзаболеваний и несчастных случаев (ст. 20.1 ФЗ-125).

- На оставшуюся сумму начислить НДФЛ по ставке 13%.

Важно помнить, что если очередной отпуск используется работником не сразу в полном объеме, а в виде нескольких этапов в течение года, то НДФЛ начисляется только на сумму фактически уплаченных отпускных.

Кроме того, многие бухгалтера задают вопрос — вычитаются ли устанавливаемые налоговым законодательством вычеты из налоговой базы при взимании подоходного налога с отпускных.

Как было определено выше – вычеты учитываются в обычном порядке, то есть сокращают величину налоговой базы.

Порядок уплаты

Поскольку обязательные платежи работодателя, которые осуществляются по факту выхода работника на заслуженный отдых являются доходом, то и начисление НДФЛ на эту сумму является обязательным условием.

Отвечая на вопрос, как платить НДФЛ с отпускных, можно установить следующие обязательные правила:

| Во-первых | Вказну вносится только налог с той части отпускных, которую фактически получил сотрудник (это актуально, если отпуск используется им не сразу, а по частям) |

| Во-вторых | Если несколько работников уходят в отпуск одновременно, то в казну должен потупить суммарный платеж с группы работников |

| В-третьих | Новые правила, касающиеся перечисления НДФЛ с отпускных в бюджет до последнего дня месяца вступят в законную силу только с начала 2019 года; до той поры же перечислять обязательный платеж в ИФНС придется в день выплаты отпускных |

Поскольку уплата отпускных, начисление и внесение налога осуществляется в один день, то учет этих операций в налоговых и бухгалтерских документах должен осуществляться одновременно.

Когда нужно оплатить

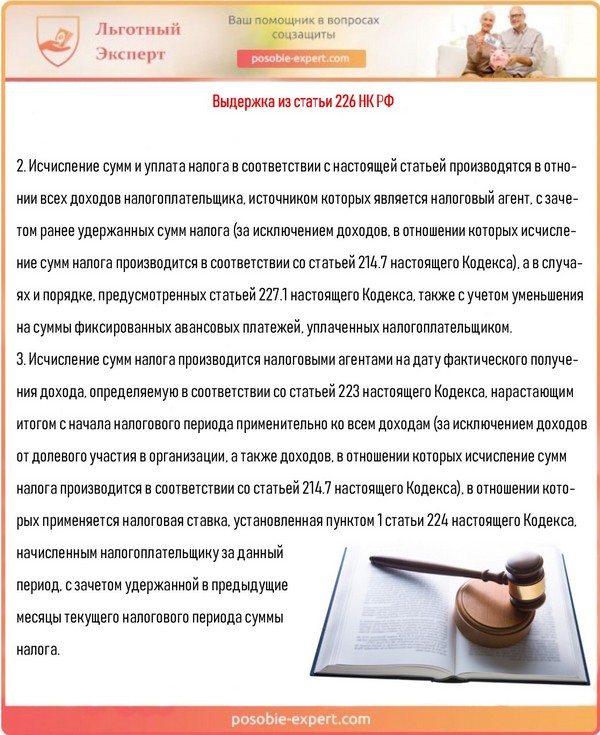

Согласно правилам, установленным Минфином и ФНС налоговый агент, в лице которого выступает работодатель, удерживает с отпускных работника НДФЛ в дату фактической передачи этих платежей персоналу (ст. 226 НК РФ).

При этом, дата фактического получения отпускных работником – это (ст. 223 НК РФ):

- день, когда гражданин получает денежные средства на руки;

- дата, когда выплаты перечисляются на банковский счет (карточку) сотрудника фирмы.

Обычно, как отмечалось ранее, это происходит не позднее, чем за три дня до начала отпуска.

Кто является налоговым агентом по НДФЛ при аренде у физического лица узнайте из статьи: налоговый агент по НДФЛ.

Кто является налоговым агентом по НДФЛ при аренде у физического лица узнайте из статьи: налоговый агент по НДФЛ.

4-НДФЛ — что это такое? .

Где взять бланк заявления на возврат НДФЛ, .

Новый порядок удержания и уплаты в казну НДФЛ с отпускных позволяет оплатить налог до последнего дня месяца, в котором были выданы отпускные. Ранее такой порядок действовал только в отношении зарплаты.

Назначение платежа

Особым способом отражается начисление НДФЛ на отпускные платежи работника в бухгалтерском и налоговом учете.

В этом отношении следует принять во внимание следующие правила:

| В налоговом учете | Когда отпускные облагаются налогом, то эти затраты отражаются, как расходы на оплату труда. При начислении на отпускные страховых взносов последние признаются в качестве прочих затрат |

| В бухгалтерском учете | Сумма отпускных и страховые взносы по ним рассматриваются в качестве прочих затрат по основной деятельности; Расходы, в том числе и налоговые выплаты с отпускных, учитываются в том периоде (месяце), когда они фактически были осуществлены |

В общем виде проводка по начислению НДФЛ на отпускные платежи выглядит следующим образом:

| Дт 68 | «Расчеты по налогам и сборам» |

| Кт 70 | «Расходы по оплате труда» |

Таким образом, ответ на вопрос берется ли НДФЛ с отпускных платежей в 2019 году однозначный: отчисления подоходного налога осуществляются в обычном порядке.

Важным требованием при этом выступает обложение выплат к отпуску налогом и его перечисление в казну в день фактической выдачи отпускных.

Кроме того, НДФЛ на зарплату и на отпускные одного и того же работника начисляется отдельно, поскольку речь идет о двух разных объектах налогообложения.

Предыдущая статья: 6-НДФЛ Следующая статья: 1-НДФЛ

Что необходимо знать?

Иногда работодатели и сами сотрудники не в курсе, уплачивается ли НДФЛ с отпускных. Такая выплата не считается зарплатой либо премией, но все же с нее удерживается налог.

Отпускные являются доходом работника, поэтому облагаются налогом. Такое же правило затрагивает выплаты за неиспользованные отпускные дни. Удержание налога с таких выплат утверждено Налоговым кодексом России. Перечисленный НДФЛ нужно занести в бухгалтерскую и налоговую отчетности.

С отпускных всегда удерживается НДФЛ

Важно! Отпускные могут предоставляться сотруднику наличными или же переводом на карту либо счет в банке.

При переводе денежных средств с них удерживается налог. Руководство берет на себя роль налогового агента и обязуется следовать всем правилам по начислению средств в государственный бюджет.

Средства переходят в казну на момент начисления отпускных либо совершения перечисления на карту сотрудника. Нет нужды проводить эту процедуру заранее.

Налог перечисляется в то время, когда были получены отпускные. Это указано в статье 226 НК РФ.

Выдержка из статьи 226 НК РФ

Подоходный налог

Подоходный налог подразумевает под собой разновидность прямых налогов. Его взимают со всех физических лиц, у которых имеется доход. В Налоговом кодексе отражены некоторые разновидности прибыли, с которых не удерживается налог. К примеру, им не облагаются пособия, выдаваемые из государственного бюджета.

Налоговая ставка налога – 13%. В отдельных случаях она равняется 9, 15, 30 и 35%. Ставка зависит от вида и статуса прибыли, которая полагается работающим лицам.

За основу налоговой базы берутся доходы в полном объеме. Стоит учитывать, что лица вправе рассчитывать на налоговый вычет.

Подоходный налог составляет 13%

Подоходный налог для сотрудников с их окладом рассчитывается руководством, который является налоговым агентом и на которого ложиться ответственность за правильность проведения всех операций.

НДФЛ – сокращенная аббревиатура от «налога с доходов физических лиц». Налог снимается со всем трудоустроенных лиц. Его взимают с граждан РФ, иностранцев, работающих на территории России и людей без гражданства. Это то же самое, что и подоходный налог

Важно! Как правило, налогоплательщиков не беспокоят вопросы касаемо сроков уплаты налогов. Но если у них имеется доход, полученный не за работу в организации, к примеру, за продажу квартиры или автомобиля, то нужно передать информацию, оформив декларацию.

Отчетный период по выплатам налогов составляет 365 дней

Отчетный период по налогу составляет 365 календарных дней. Декларацию можно заполнить на бумаге либо в электронном виде. Крайнее время ее сдачи – 30 апреля последующего за отчетным годом.

Особенности начисления НДФЛ

Объектом налогообложения выступает сумма отпускных. Эта денежная сумма не может быть рассмотрена как часть заработной платы. В связи с этим налог на отпускные определяется независимо от налога на зарплату.

>Калькулятор расчета НДФЛ с отпускных

Введите данные и узнайте размер НДФЛ с отпускных выплат.

Подоходный налог с декретных

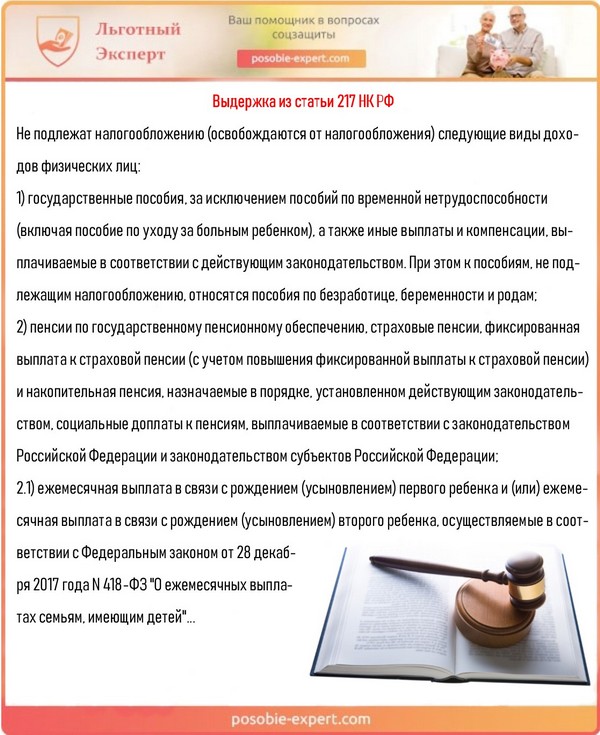

Пункт 1 статьи 217 Налогового кодекса РФ в полной мере раскрывает тему касаемо налогообложения декретных. Согласно данной статье, налог не затрагивает выплаты по БиР. Выплаты по БиР отличаются от стандартного больничного, с которого полагается взимать налог.

Девушки, которые не трудоустроены, не могут брать отпуск по беременности. Исключением являются лишь те женщины, которые вынуждено уволились из-за закрытия предприятия. Как и женщинам, которые находятся в обычном декрете, им начисляются все пособия без уменьшения на величину НДФЛ.

Выдержка из статьи 217 НК РФ

Также женщины в положении имеют права на дополнительные выплаты.

- Единовременное пособие. Оно полагается тем, кто встал на учет в женскую консультацию до 3-х месяцев беременности. Его стандартный размер определен законом и равен 330 рублям. Индексация, проведенная 1 февраля 2019 года, повысила размер пособия до 650 рублей.

- Единовременные выплаты по рождению малыша. Их стандартный размер определен на законодательном уровне и равен 8 тысячам рублей. Индексация также позволила повысить величину выплат более чем в 2 раза, и теперь они равняются 17 500 рублям.

Важно! Сумма этих пособий также не облагается налогом.

Различные выплаты на ребенка не облагаются НДФЛ

Никаких изменений касаемо расчета и обложения налогами декретных в текущем году не отмечается. Это значит, что с таких выплат не взимается налог. Но стандартные изменения затронули сумму, которая зависит от минимального размера оплаты труда и размера заработной платы сотрудника, которая в свою очередь облагается подоходным налогом.

С учетом этих сумм с начала 2019 года для величины декретных:

- минимальный размер в результате очередного повышения значения МРОТ равняется 52 тысячи рублей в случае нормального прохождения родов;

- минимальный размер при родах с осложнениями составляет 58 тысяч рублей;

- минимальный размер при рождении 2 или более детей составляет 72 тысячи рублей;

- максимальный размер при нормальных родах – 301 тысяча рублей;

- максимальный размер при родах с осложнениями – 335 тысяч рублей;

- максимальный размер при рождении 2 и более детей – 417 тысяч рублей.

Размер декретных зависит от зарплаты сотрудницы

Кем начисляются декретные и предусмотрено ли взимание подоходного налога ИП?

Ответственность за декретные выплаты в полной мере лежит на Фонде соцстрахования России, который выделяет средства из страховых взносов на социальное страхование по недееспособности и материнству. Уплачивать эти взносы обязаны все работодатели независимо от того, являются ли они индивидуальными предпринимателями или юридическими лицами. Последние два года отчисления проводятся не именно в фонд, а в Федеральную налоговую службу. Но Фонд социального страхования все также отвечает за процедуру выплаты декретных и принимает решения о возмещении их начальству.

Важно! В таком случае женщина-работодатель может лишиться декретных. Она может рассчитывать на них, только если подписала договор с Фондом соцстрахования о добровольной страховке и внесла взнос за 12 месяцев до ухода в декретный отпуск.

За процедуру выплаты декретных отвечает Фонд социального страхования

К примеру, заключив договорные отношения с Фондом в 2018 году, женщине нужно до 31.12.18 года оплатить взносы за все 12 месяцев. Тогда право на соцстрахование будет действительно с 1 января 2019 года. Если девушка работает сразу на нескольких работах, ей полагаются декретные с всех рабочих мест. Начальник на неосновной работе должен выплатить пособие по БиР точно так же, как на основной.

Бухгалтерский учет отпускных

При взимании НДФЛ применяются такие проводки.

- Расчеты по налоговым сборам (ДТ 68).

- Расходы на заработную плату (ДТ 70).

- По кредиту могут применяться КТ 68 и 51.

Примеры

Работник Иван Андреев с 5.07.2017 г. берет отпуск на 4 недели. Его доход равняется 39 000 руб. Деньги переведены на счет резерва предприятия. Никаких взысканий с отпускных не предусмотрено. Их величина равна 5 000 руб. В таком случае применяются такие проводки.

- ДТ 70 КТ 68. Взимание налога размером 5 тыс. руб.

- ДТ 68 КТ 51. Перечисление налога в размере 5 тыс. руб.

Работник Александр Антонов уходит в отпуск. Размер заработной платы равняется 30 000 рублей. Работник вправе рассчитывать на налоговый вычет, который составляет 1 900 руб. В результате размер отпускных равен 3650 руб. Применяются такие проводки.

- ДТ 70 КТ 68. Взимание подоходного налога размером 3650 рублей.

- ДТ 68 КТ 51. Перечисление денежных средств в государственный бюджет в размере 3650 рублей.

Бухгалтеры должны правильно вести отчетность по отпускным и НДФЛ

Сведения, которые заносятся бухгалтерскую отчетность, обязательно должны отражаться в первичных документах.

Ответы на часто задаваемые вопросы

Взимают ли НДФЛ с отпускных?

Как указано в законодательстве, все доходы, которые имеются у физического лица от работодателя, облагаются подоходным налогом. Отпускные также входят в это число.

Мне выдали отпускные, с которых отняли НДФЛ. Но впоследствии меня отозвали с отдыха. В результате отпускные вычли из последующей зарплаты. Куда в такой ситуации девается налог?

Его должны вернуть, руководствуясь составленного сотрудником заявления в письменной форме.

Если налог был вычтен, но отпуск не был использован, его вернут по заявлению сотруднику

Вправе ли бухгалтерия начислять отпускные и зарплату вместе и отнимать НДФЛ с совокупной суммы?

Согласно ТК РФ в редакции от 20 декабря 2001 года, статье 136, зарплата начисляется не реже, чем каждые 15 дней. Более точная дата начисления зарплаты сотруднику определяется нормами внутреннего рабочего кодекса, коллективным соглашением либо рабочим договором не позже 15 суток с момента завершения периода, за который она полагается.

Отпускные начисляются не позже чем за 3 суток до начала. При совпадении дат зарплату и отпускные выдают вместе. НДФЛ взимается как с зарплаты, так и с отпускных выплат.

Зарплаты и отпускные могут выдать вместе, соответственно, налог отнимается с обеих выплат

Какой размер налога с дохода физических лиц?

С отпускных положено удерживать подоходный налог. Это предусмотрено 1 пунктом 210 статьи Налогового кодекса. Взимание налога происходит в день начисления отпускных, т.е. сотруднику выплачиваются средства, с которых уже отняли подоходный налог.

Размер налога зависит от размера зарплаты сотрудника. Он составляет 13% от доходов.

Мой супруг трудоустроен в ПЧ. Когда он взял отпуск, с отпускных удержали НДФЛ. Когда отпуск закончился, и он вернулся к служебным обязанностям, ему выплатили заработную плату без премии и прочих надбавок. Это правильно? Так как мне говорили, что на некоторых предприятиях после отпуска дополнительно к зарплате выплачивают дополнительные начисления.

НДФЛ работодатель в обязательном порядке должен взимать со всех зарплат и перечислять в государственный бюджет. Начисление премиальных отражено в трудовом соглашении и прочих местных актах Трудового кодекса. Согласно ст. 135, зарплата сотруднику определяется на основании трудового соглашения с учетом установленного у руководства системы оплаты трудовой деятельности.

Такая система существует вместе с величиной ставок по тарифам, должностного оклада, премий и прочих начислений, включая работу с тяжелыми или вредными для здоровья условиями. Все надбавки, премии, компенсационные выплаты оговорены и отражены в коллективном соглашении, местных нормативно-правовых актов с учетом ТК России и прочими актами, в которых говорится о нормах трудовой деятельности.

Премии и иные дополнительные выплаты оговариваются в трудовом договоре

Если руководство не удерживает налог с дохода и вместе с этим не выплачивает отпускные, то утверждает, что налоговая ставка не отнимается. На это имеются законные основания?

Начальство не имеет прав отказать выплатить отпускные. Все сотрудники, отработавшие минимум полгода, имеют законные права на отпуск. Это право утверждено в статье 37 Конституции России, которая вдобавок акцентирует внимание, что такое право имеется у всех официально трудоустроенных граждан. Согласно статье 142 ТК, России начальство и ответственные лица, которые назначены руководством, которые задержали начисление сотрудникам их зарплату или допустили прочие нарушения трудового договора, обязаны нести ответственность с учетом действующего законодательства и нормативно-правовыми актами.

Работодатель не имеет права не выплачивать отпускные

Как происходит процесс удержания налога с дохода? Моя ситуация выглядит следующим образом: я проработала 2 недели, пришла часть зарплаты, после чего я ушла в 2-х недельный отпуск, из которых в качестве отпускных было оплачено лишь 10 дней. С размера отпускных был удержан 13% налог. Получила отпускные спустя 7 дней ко дню выплаты зарплаты. Получила отпускные и зарплату одной общей суммой. Является ли это законным?

Нет, это не считается законным. НДФЛ учитывается только 1 раз, и повторно не может сниматься. В этом случае уместно составить жалобу в трудовую инспекцию.

ИП не удерживал НДФЛ с зарплаты, когда пришло время отпуска, мне в нем отказали, аргументировав этот тем, что за 12 месяцев за меня заплатили налоги. Может ли ИП отказать в отпуск?

В таком случае стоит обратиться к местному прокурору. По статье 45 Гражданского правового кодекса, прокурор должен защищать права граждан в суде, если были не соблюдены права и интересы граждан.

Гражданин может обратиться в прокуратуру, если его права, закрепленные ТК РФ и Конституцией, не выполняются

Итак, поскольку отпускные считаются доходом физического лица, из них вычитается подоходный налог (НДФЛ). Он составляет 13% от дохода.