Содержание

- Стратегический план развития предприятия и методика его составления на примере мебельной фабрики (стр. 1 из 5)

- Что такое производственные план

- Разновидности производственных планов

- Особенности составления плана

- Отражение производственного процесса

- Планирование развития предприятия

- Пример разработки бизнес-плана развития предприятия

- Разработка стратегического плана развития предприятия

- Анализ внешнего и внутреннего контекста организации

- Разработка миссии и стратегий развития организации

- Формулируем стратегические цели развития компании

- Разрабатываем бизнес-план развития организации

- Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

- Вывод

Стратегический план развития предприятия и методика его составления на примере мебельной фабрики (стр. 1 из 5)

НИЖЕГОРОДСКИЙ ИНСТИТУТ

МЕНЕДЖМЕНТА И БИЗНЕСА

Кафедра менеджмента

Курсовая работа

по дисциплине «Стратегический менеджмент»

Тема: Стратегический план развития предприятия и методика его составления на примере мебельной фабрики ООО «ЮТА»

Выполнил(а) студент(ка)

__________курса (потока)

______________________________

Проверил(а)

________________________________

Оценка________________________

«_____»_____________2010г.

2010г.

г.Заволжье

Введение…………………………………………………………………………..2

Краткая характеристика фирмы…………………………………………………3

1. Конкурентный анализ………………………………………………………….5

1.1 Анализ внешней среды, SWOT-анализ……………………………………..5

1.2 Оценка конкурентных сил…………………………………………………..11

1.3 Формирование ключевых факторов успеха………………………………..13

2. Анализ портфеля заказов……………………………………………………..16

2.1 Характеристика видов деятельности……………………………………….16

2.2 Оценка видов деятельности с использованием портфельных матриц……20

3. Формирование целей и стратегий развития…………………………………22

3.1 Миссия корпорации (предприятия)…………………………………………22

3.2 Основные цели предприятия………………………………………………..24

3.3 Общая стратегия……………………………………………………………..27

Заключение……………………………………………………………………….30

Список использованных источников…………………………………………..31

Приложение 1……………………………………………………………………32

Введение

Стратегическое планирование внутрихозяйственной деятельности любого предприятия (фирмы) тесно связано с осуществлением общей экономической политики или государственной стратегии развития всей рыночной системы.

В настоящее время важнейшей предпосылкой стратегического планирования и роста объемов производства на отечественных предприятиях стало развитие свободных рыночных отношений, их постоянное и непрерывное совершенствование. Поэтому сейчас стратегическое планирование на предприятиях должно быть направлено на их долгосрочное развитие, достижение более высоких темпов экономического роста на основе поэтапного совершенствования различных производственно-технических факторов и организационно-управленческих структур с целью обеспечения высокого качества работы персонала и уровня жизни своих работников.

Вышесказанным и обусловлена актуальность настоящей работы.

Исходя из актуальности темы и степени ее разработанности в настоящем исследовании была поставлена следующая цель: рассмотреть механизм формирования стратегического плана развития на примере группы компаний «ЮТА».

Исходя из поставленной цели, задачами настоящей работы являются:

– рассмотрение сущности, роли и значения стратегического планирования в системе управления предприятиям;

– раскрытие механизма составления стратегического плана на предприятии;

– разработка стратегического плана развития конкретного предприятии.

Краткая характеристика фирмы.

Предприятие занимает 10тыс.кв.м. производственных и складских площадей, на которых размещается более 150 единиц современного специализированного оборудования итальянского, немецкого и чешского производства. Имеется полностью автоматизированный собственный сушильный комплекс. В производстве используются высококачественные материалы, лаки и ткани импортного производства, соблюдается высочайшая тщательность отделки. Предприятием разработана и внедрена система качества.

Наш адрес:

606520, Нижегородская область, г. Заволжье, ул. Индустриальная, д.6

Связаться с Нами и получить всю интересующую Вас иформацию Вы можете по телефонам: (83161) 6-85-27, 7-78-47, 7-81-35,7-84-23,7-83-27, 7-81-23

Свои письма и пожелания можете направлять по электронному

адресу: uta_stil@list.ru

В 2002 году ООО «ЮТА» награждена дипломом программы «100 лучших товаров России». В настоящее время видны итоги большой работы всего коллектива фабрики, которые проявляются в результатах её деятельности. Фабрика стала передовым предприятием в своём секторе производства мебели, что подтверждается большим спросом на её продукцию во многих регионах РФ. Постоянно участвуя на международных выставках мебели в «Крокус Экспо»(май) и «Экспоцентре» на Красной Пресне (ноябрь), мебель и экспозиция всегда занимает передовые места в оценке специалистов и покупателей. Численность работников персонала составляет около 650 человек . Имеет три основных цеха:

-цех стульев;

-цех столов;

-цех корпусной мебели.

Маркетинговый отдел находится в постоянном контакте со своими клиентами и максимально старается учитывать потребности российского рынка. В основу работы фабрики поставлены следующие задачи:

- Высокий уровень качества продукции

- Высокий сервис обслуживания клиента (постоянное обеспечение клиентов рекламной продукцией)

- Большая гамма продукции (в наличии и под заказ, в кротчайшие сроки изготовления)

- Оптимальное соотношение цены и качества изготовляемой продукции

- Предоставление рекламной продукции (буклетов и образцов).

Продукция фабрики «ЮТА» выполнена, преимущественно, в классическом стиле, причем в разной временной классике, а классика, как известно всегда актуальна. Это большой плюс в фабрике, в отношении сбыта продукции, так как клиент по большому счету, предпочитает классику, а готическая классика это еще и шик. В свою очередь фабрика старательно расширяет рынок сбыта продукции.

Мебель это такой товар, что при нынешних технологиях можно фонтанировать разными разработками. Каждое новое изделие является инновационной идеей, которая нуждается в экономическом и технологическом подходе.

1. Конкурентный анализ

1.1 Анализ внешней среды, SWOT-анализ

Для изучения производственно-хозяйственной деятельности предприятия необходимо остановиться на таких понятиях, как внутренняя и внешняя среда предприятия.

Внутренняя среда предприятия – это люди, средства производства, информация и деньги. Результатом взаимодействия компонентов внутренней среды является готовая продукция (выполненные работы, оказанные услуги)

Внешняя среда, которая непосредственно определяет эффективность работы предприятия, – это прежде всего потребители продукции, поставщики производственных компонентов, а также государственные органы и население, проживающее в окрестностях предприятия (рис. 1).

Центральные и местные органы власти |

||

| Поставщики компонентов производства |

ПРЕДПРИЯТИЕ |

Потребители продукции |

Народонаселение |

Рис. 1. Внешняя среда предприятия

Для первичного анализа деятельности предприятия используется матрица SWOT. Применяемый для анализа среды метод SWOT (аббревиатура от первых букв английских слов: Strength (Сила), Weak (Слабость), Opportunity (Возможности), Threat (Угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Метод SWOT дает возможность установить связи между сильными и слабыми сторонами, которые присущи организации, внешними угрозами и возможностями. Методология предполагает сначала выявление сильных и слабых сторон, угроз и возможностей, а затем связей между ними, которые в дальнейшем могут быть использованы для определения стратегии фирмы (рис. 2.).

Рис. 1. Матрица «SWOT»

Для анализа по данному методу необходимо сформулировать примерный набор характеристик, положительное заключение по которым должно позволить составить список слабых и сильных сторон организации, а также список угроз и возможностей для нее, заключенных во внешней среде.

1. Сильные стороны могут включать в себя такие позиции, как компетентность, наличие финансовых ресурсов, хорошая репутация, современная технология эффективный менеджмент, наличие преимуществ в конкурентной борьбе и т.д.

2. Слабые стороны могут включать в себя такие позиции, как отсутствие стратегических направлений деятельности, ухудшающаяся конкурентная позиция, устаревшее оборудование, низкая рентабельность продукции, неспособность противостоять конкурентному давлению, отставание в области исследований и разработок, неспособность финансировать стратегические изменения и т.д.

3. Среди возможностей предприятия можно выделить возможность выхода на новые рынки, налаживание производства сопутствующих продуктов, возможность перехода к более эффективным стратегиям снижение цен на сырье и т.д.

4. Угрозы для предприятия включают в себя возможность появления новых конкурентов, рост продаж замещающего продукта, замедление темпов роста рынка, возрастающее конкурентное давление, изменение потребностей и т.д.

Каждая из четырех частей списка может быть дополнена теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой находится организация.

После того как конкретный список слабых и сильных сторон организации, а также угроз и возможностей составлен, наступает этап установления связей между ними. В левой части матрицы выделяются два раздела (сильные стороны, слабые стороны), в которые соответственно вписываются все выявленные на первом этапе анализа сильные и слабые стороны организации. В верхней части матрицы также выделяются два раздела (возможности и угрозы), в которые вписываются все выявленные возможности и угрозы. На пересечении разделов образуются четыре поля:

Что такое производственные план

Производственным планом называется документ, с помощью которого руководство предприятия организует работу и контролирует трудовой процесс, потребление сырья и энергии, занятость персонала. План производства — это основа деятельности компании. Без него невозможно эффективно контролировать предприятие, отслеживать прибыль и убытки, находить пути для оптимизации.

Такой документ ставит задачу для каждого отдела/структурного подразделения. Производственный план составляется на каждом предприятии самостоятельно. Найти готовый шаблон фактически невозможно: у каждой организации своя специфика. В то же время, есть общепринятые подходы и алгоритмы составления этого документа. Их использование значительно упрощает процедуру. Также важно знать, что нельзя написать планирование один раз и постоянно им пользоваться. Документ требует регулярной корректировки.

Работа в соответствии с производственным планом более перспективна

Что он дает

Любой производственный план служит одновременно нескольким целям:

- Определение количества единиц товаров и услуг, нужного для получения прибыли.

- Планирование конкретного размера прибыли, соотношения расходов и доходов, любых других важных финансовых показателей.

- Оценка эффективности использования ресурсов и сырья.

- Контроль качества. В документе можно зафиксировать конкретные характеристики товаров и добиваться их.

- Планирование расходов сырья.

- Поиск путей оптимизации процесса и вариантов работы.

- Контроль мощностей.

- Контроль эффективности использования трудовых ресурсов.

- Оценка эффективности сбыта.

- Разработка оптимальных путей использования бюджета.

- Стандартизация отчётности.

Таким образом, перечень задач, решаемых производственным планом, очень широк. Кроме того, в зависимости от пожеланий руководства, в документ могут быть включены любые другие показатели и цели для структурных подразделений. Документ помогает вырабатывать стратегию развития — перечень конкретных действий предприятия, необходимых для достижения целей работы. План помогает эффективно распределять ресурсы.

Разновидности производственных планов

Все производственные планы можно разделить на следующие виды:

- Краткосрочные — 1-2 года. Разделяются на кварталы и полугодия. Устанавливают, каких целей предприятие должно добиться в течение года.

- Среднесрочные — от 2 до 5 лет. Главная цель — определить организационную структуру, численность работников, капитальные вложения и производственные мощности, объём годовых доходов и динамику роста, потребности в инвестициях, займах.

- Долгосрочные — от 10 лет и выше. Цель — выработка экономической стратегии, определение места организации на рынке, позиции среди конкурентов.

Долгосрочным план конкретизируется в среднесрочном, среднесрочный — в краткосрочном. Все три плана должны согласоваться между собой. Они не могут противоречить друг. Планирование должно предусматривать динамику развития. Из документов должно следовать, каких показателей будет предприятие последовательно достигать.

Крупные организации составляют все 3 вида планов, менее масштабные — только среднесрочные и краткосрочные. Работа любого предприятия, особенного производящего материальные ценности, без плана неэффективна. Стратегия развития необходима даже в сфере услуг и торговле.

Составление план лучше доверить специалистам с профильным образованием

Особенности составления плана

Производственный план — это не один документ, а сразу несколько. В самый стандартный комплект входят:

- План по основной деятельности, фиксирующий цели предприятия, категории товаров и объёмы их производства.

- График работы — перечень категорий товаров с указанием их количества, себестоимости, необходимо сырья. Динамика производства — сколько товара производить и сбывать в каждом месяце, в каждом году.

- Таблица потребностей компании в средствах, инвестициях, займах.

Среди важных показателей, которые должен фиксировать план любого производственного предприятия, следует назвать:

- тарифы на коммунальные услуги, затраты на их оплату;

- фонд оплаты труда;

- расход сырья на единицу товара или услуги;

- технология производственного процесса;

- маржинальная прибыль;

- наличие специалистов с определённым уровнем квалификации;

- суммы заёмных средств, размер процентов.

Выявление загрузки мощностей

Определение загрузки мощностей — то есть оптимальных методов использования оборудования и сырья для выпуска максимального объёма продукции — одна из важнейших частей производственного плана. Каким образом её вычисляют?

- Определяют наиболее востребованные на рынке категорий и конкретные модели товаров.

- Рассчитывают количество ресурсов, которые необходимо использовать для изготовления одной единицы.

- Прогнозируют количество единиц товаров, способных быть реализованными в максимально короткие сроки.

- Определяют, сколько единиц товара и в какие сроки может производить имеющееся оборудование.

- Анализируют, в течение какого времени можно производить необходимые партии товаров на имеющемся оборудовании.

Это упрощённый алгоритм вычисления мощностей. Как правило, данные операции доверяют профессиональным экономистам. Чтобы корректно вычислить модности, нужно знать производительность оборудования, скорость работы персонала и расход сырья. Этот процесс связан с планированием и предположением ситуации на рынке. Установить точный необходимый объём производства почти невозможно. Успехом считается достичь наиболее близких к реальности показателей.

Образец производственного плана с указанием единиц продукции на каждый месяц работы

Отражение производственного процесса

Любой образец производственного плана предприятия обязательно должен включать описание производственного процесса: как глобального, так и относительно каждой модели товаров. Только точная фиксация всего процесса поможет грамотно планировать и оптимизировать работу.

Удобнее всего отразить производственный процесс в виде схемы, где каждое действие будет отображено поэтапно.

Понятная схема с указанием задействованного оборудования, персонала и сырья поможет руководству оценить эффективность сложившегося порядка работы и при необходимости найти пути для оптимизации. На основе анализа можно будут определить оптимальные методы работы.

График работ

Производственный план включает раздел, где описывается график работ, а именно:

- количество смен, продолжительность;

- количество выходных дней/отсутствие выходных дней;

- количество работников в смене;

- ожидаемая производительность каждой смены.

Помещение или территория для размещения оборудования

В таком документе описываются все имеющиеся помещения с указанием их назначения. Нужно зафиксировать площадь, высоту потолков, состояние (требуется ли ремонт), подключенные коммуникации, входы, выходы, окна, при необходимости описать отделку. Сделать вывод о пригодности помещения для производства в среднесрочной и долгосрочной перспективе.

Если анализ помещения покажет, что оно непригодно для увеличения производительности, в среднесрочный план нужно внести поиск подходящей недвижимости с уточнением конкретных требований. Важно отразить преимущества и недостатки имеющегося цеха для достижения максимальной прибыли.

Предприятие может планировать открытие новых цехов, создание представительств в других регионах — всё это необходимо также зафиксировать в среднесрочном и долгосрочном планировании. Обязательно с описанием требований к недвижимости.

Составители плана самостоятельно продумывают его структуру

Потребность в материалах и поставщики сырья

Планирование помогает грамотно использовать ресурсы, но только в том случае, когда содержит информацию о материалах и их поставщиках. Сведения о качестве и стоимости сырья помогут оценивать качество продукции и целесообразность работы с конкретным поставщиком. Информация об условиях работы с контрагентами, поможет при необходимости быстро прогнозировать, как скажется на производстве изменение цены на какой-либо его товар.

Самым удобным способом описать потребность в материалах и их поставщиках — это таблицы для каждого товара. Укажите:

- вес/цвет/размер товара;

- его ключевые характеристики;

- полный состав с указанием использованных объёмов сырья;

- возможность замены каких-либо компонентов;

- информацию о поставщике;

- цену каждого компонента.

Постоянные затраты

Важный раздел, в котором будет представлен аналогичный для большинства предприятий перечень постоянных расходов:

- аренда помещения;

- коммунальные расходы;

- сырье и исходные материалы;

- налоги и обязательные платежи;

- логистика и транспорт;

- фонд оплаты труда.

В документе следует зафиксировать текущие и планируемые значения каждого расхода, возможно с указанием допустимых границ. Такой подход поможет сделать план более гибким, адаптированным к меняющимся условиям рынка. Знание допустимых границ каждого направления постоянных расходов поможет при необходимости оперативнее регулировать цены на продукцию.

Себестоимость продукции

Производитель обязательно считает полную себестоимость для каждого своего товара. Без знания этого показателя невозможно грамотно подобрать цену, а значит оно грозит убытками. Для вычисления полной себестоимости складывают все значения затраченных ресурсов:

- исходные материалы;

- амортизация оборудования;

- коммунальные и прочие энергетические расходы;

- зарплата работника;

- зарплата управляющего персонала;

- страховые взносы;

- расходы на транспорт;

- реклама;

- сбытовые расходы.

Планирование развития предприятия

Планирование развития предприятия — важнейшее условие его выживания в условиях рыночной экономики. Как бы ни менялась система отношений в обществе, планирование развития предприятия остается, другое дело — будут меняться формы документации, ее содержание, методы обоснования решений, порядок их принятия и т.д. Обобщая опыт разработки бизнес-планов работы предприятий, можно выделить следующие направления планирования их развития:

• создание и освоение новой продукции, повышение качества выпускаемой продукции;

• внедрение новых технологий, механизация и автоматизация производства;

• совершенствование управления и организации производства;

• совершенствование организации труда;

• снижение материалоемкости и энергоемкости продукции;

• социальное развитие коллектива;

• охрана природы и рациональное использование природных ресурсов.

Очевидно, что план развития предприятия является комплексным и состоит из ряда планов по указанным направлениям работы. Рассмотрим их краткое содержание.

1. План создания и освоения новой продукции, повышения качества выпускаемой продукции. В нем предусматриваются мероприятия по следующим направлениям:

• созданию новых видов продукции и освоению их в производстве;

• организации выпуска продукции по лицензиям;

• модернизации выпускаемой продукции;

• разработке и внедрению новых прогрессивных стандартов и ТУ;

•снятию с производства устаревших видов продукции.

2. План внедрения новых технологий, механизация и автоматизация производства.

В план включаются такие мероприятия, как

• внедрение передовых технологических процессов;

• перевод па поток, автоматизация отдельных операций;

• механизация производственных процессов, в том числе комплексная механизация;

• механизация тяжелого физического труда — оснащение рабочих мест приспособлениями, механизация погрузочно-разгрузочных и других тяжелых работ;

• автоматизация производства;

• модернизация оборудования оснастки, инструмента.

Эти мероприятия повышают производительность труда, позволяют экономить сырьевые ресурсы, а также более эффективно использовать технологическое оборудование, оснастку, инструмент. Здесь же намечаются мероприятия по ликвидации «узких мест» в производстве.

3. План совершенствования управления и организации производства. В план входят мероприятия по следующим показателям:

• совершенствованию организационной структуры управления;

• созданию новых форм и систем управления;

• совершенствованию производственной структуры;

• развитию вспомогательных и обслуживающих цехов;

• совершенствованию систем технике экономического и оперативно-производственного планирования:

• совершенствованию форм и методов внутризаводского хозрасчета;

• совершенствованию материально-технического обеспечения и т.д.

4. План совершенствования организации труда. В плане предусматриваются мероприятия, направленные на достижение оптимального соединения живого труда со средствами и предметами труда, к ним относятся мероприятия, включающие:

• совершенствование форм разделения и кооперации труда, расширение многостаночного обслуживания, внедрение коллективных форм организации труда, более широкое совмещение профессий;

• совершенствование организации и обслуживания рабочих мест;

• изучение передовых приемов и методов труда;

• совершенствование нормирования труда.

5. План мероприятий но экономии сырья, материалов, топлива и энергии. В нем предусматриваются мероприятия по таким направлениям:

• внедрение безотходных технологий;

• замена дефицитных и дорогостоящих материалов;

• всемерное соблюдение режима экономии и т.д.

Однако следует иметь в виду, что основная часть экономии сырья, материалов, топлива и энергии достигается в результате мероприятий по освоению новых более совершенных видов продукции, а также в результате внедрения прогрессивной технологии, механизации и автоматизации производства.

6. План социального развития коллектива. План представляет собой систему мероприятий, включающих:

• совершенствование социально-демографической структуры коллектива (состав и структура работающих по возрасту, полу, квалификации, образованию, стажу работы, социальному положению);

• улучшение условий и охраны труда, укрепление здоровья работающих;

• улучшение социально-культурных и бытовых условий работающих;

• повышение трудовой активности работников, расширение участия их в управлении производством.

7. План мероприятий по охране природы и рациональному использованию природных ресурсов. Разрабатывается по следующим направлениям:

• охрана и рациональное использование водных ресурсов;

• охрана воздушного бассейна;

• охрана и рациональное использование земель.

• на предприятиях добывающих отраслей предусматриваются также мероприятия по охране и рациональному использованию минеральных ресурсов (извлечение полезных ископаемых из недр при добыче, из добытого сырья, попутных компонентов, использование отходов производства и т.д.).

Каждый из указанных планов развития имеет свои особенности разработки, обусловленные характером мероприятий. Вместе с тем общая целевая направленность и взаимосвязь технических, организационных и природоохранных мероприятий, комплексный подход к их разработке требуют единой системы управления этими процессами. Наиболее эффективной представляется следующая технология планирования. Разработку плана условно делим на три этапа:

1. Подготовка исходных данных.

2. Составление проекта плана.

3. Обсуждение, уточнение проекта плана, окончательное его оформление и утверждение.

Для разработки плана создаются общезаводская комиссия и комиссии в структурных подразделениях предприятия. Общезаводскую комиссию возглавляет главный инженер, а работой комиссий структурных подразделений руководят начальники цехов и отделов.

Общезаводская комиссия состоит из начальников функциональных служб предприятия, начальников цехов и представителей общественных организаций. Она выполняет следующие функции:

• общее методическое руководство разработкой плана в целом по предприятию;

• определение перечня важнейших технических, организационных и природоохранных вопросов, которые должны быть решены в плане развития предприятия;

• установление контрольных цифр для цехов и отделов по снижению материалоемкости, трудоемкости, экономии топлива, энергии и т.д.;

• разработка мероприятия общезаводского характера.

Комиссии структурных подразделений, в состав которых входят начальники бюро (в цехах в эту комиссию входят и мастера), ведущие специалисты, представители общественности и т.д., руководят подготовкой планов повышения эффективности производства цехов (отделов).

В подготовке необходимой информации для разработки плана принимают участие все отделы и службы завода (ПЭО, ОТиЗ, ОГТ, БРИЗ, ОГК и др.). Для решения наиболее сложных научно-технических проблем, стоящих перед предприятием, создаются специальные творческие бригады.

Для разработки проекта плана цеха и отделы предприятия получают предварительные задания по повышению эффективности производства, повышению производительности труда, снижению себестоимости, которые должны обеспечить выполнение показателей других планов предприятия. Эти задания определяют минимальную величину необходимого эффекта от реализации планируемых мероприятий.

Составляя проект плана, первостепенное внимание следует уделять мероприятиям, оказывающим существенное влияние на повышение эффективности производства. Незначительные мероприятия, не требующие больших затрат времени и средств на внедрение, работники предприятия реализуют в процессе повседневной деятельности.

В проект плана каждого цеха включаются мероприятия, которые влияют на показатели работы цеха и, следовательно, должны в нем внедряться. Если результаты мероприятия оказывают влияние на показатели работы нескольких цехов или же на показатели работы всего предприятия, такие мероприятия рассматривает общезаводская комиссия и включает их в проект заводского плана. В план предприятия включаются также мероприятия, требующие значительных единовременных затрат и участия в их реализации нескольких структурных подразделений.

В том числе мероприятия, разрабатываемые как самим цехом, так к функциональными структурными подразделениями предприятия для внедрения в данном цехе.

Каждое мероприятие, включенное в проект плана, конкретизируется (указываются место внедрения, исполнители, сроки разработки и внедрения, затраты на внедрение, экономический эффект). Для сложных мероприятий, требующих длительной подготовки и значительного количества исполнителей, разрабатываются и утверждаются поэтапные графики, охватывающие выполнение всего комплекса работ.

Проекты цеховых планов, одобренные цеховыми комиссиями, обсуждаются на производственных совещаниях цехов, после чего предоставляются в отделы заводоуправления (для согласования работы различных подразделений и для контроля выполнения доведенных заданий). Отделы заводоуправления могут вносить предложения по доработке отдельных мероприятий, по изменению сроков их внедрения и т.д. После заключения соответствующих отделов проекты планов цехов совместно с общезаводским проектом плана рассматриваются заводской комиссией и техсоветом предприятия. План развития предприятия утверждается главным инженером. Он является обязательным для всех цехов, отделов, служб и служит основой составления квартальных и месячных графиков реализации отдельных мероприятий.

Все предлагаемые к внедрению технические и организационные мероприятия должны бить экономически обоснованы. Центральное место в таком экономическом обосновании занимает расчет их экономической эффективности. Он необходим для выбора наиболее эффективных мероприятий, определения их влияния на показатели работы предприятия в плановом периоде. При расчете годового экономического эффекта определяют также натуральные показатели, такие как снижение трудоемкости, экономия сырья, материалов, топлива, энергии и т.д. Полученные данные затем закладываются в расчеты мощностей, план материально-технического обеспечения, план по труду и заработной плате и т.д.

При составлении плана развития предприятия определяются суммы расходов, необходимые для выполнения мероприятий (путем разработки смет), а также источники их финансирования.

Одним из важнейших условий успешного выполнения плана развития предприятия является учет, контроль и анализ мероприятий, принятых к внедрению в производство.

Контроль за внедрением мероприятий осуществляет руководство предприятия, цеха. Внедрение каждого мероприятия оформляется актом за подписями ответственных исполнителей и соответствующих должностных лиц. В акте указываются содержание выполненных работ, полученная фактическая экономия и сумма затрат на внедрение, это позволяет при необходимости провести детальный анализ выполнения плана по количеству мероприятий, по направлениям, по экономическому эффекту и т.д.

Для крупных мероприятий, требующих значительных финансовых затрат, возможна разработка бизнес-планов инвестиционных проектов.

Пример разработки бизнес-плана развития предприятия

В условия рыночной экономики решение практических вопросов строительства нового предприятия, расширения, реконструкции действующего производства определяются долгосрочным бизнес-планом, учитывающим зависимость от рыночного спроса на продукцию.

Методика экономического обоснования выбора направлений удовлетворения потребностей в продукции базируется на данных маркетинговых исследований о перспективах увеличения рыночного спроса на продукцию и базовых данных предприятия (табл. 6.5).

Экономическое обоснование выбора направлений удовлетворения рыночной потребности в продукции завершается составлением бизнес-плана предприятия, в том числе по таким экономическим разделам, как:

- – производство продукции и ресурсы предприятия;

- – издержки производства;

- – финансы;

- – экономическая эффективность.

Разработка бизнес-плана ведется по разделам:

Раздел I. Производственная мощность, продукция (товар), рыночный спрос, обеспечение рыночного спроса.

Раздел II. Ресурсы производства.

Раздел III. Издержки производства (смета затрат).

Раздел IV. Проектируемая цена и рентабельность продукции.

Раздел V. Экономическая эффективность.

Раздел VI. Выводы и рекомендации.

Методические и практические рекомендации проекта могут использоваться при выполнении курсовых и дипломных работ по дисциплинам: «Экономика предприятия», «Планирование на предприятии», «Менеджмент» и другим экономическим дисциплинам.

Рассмотрим разработку бизнес-плана, используя данные табл. 6.4.

Таблица 6.4

Исходные данные для расчета разделов бизнес-плана развития предприятия

|

№ п/п |

Наименование показателей |

Показатели |

|

Производственная программа в базовом периоде, шт. |

||

|

Коэффициент использования производственной мощности в базовом периоде |

0,6 |

|

|

Повышение рыночного спроса на продукцию в перспективе, % |

|

|

|

Коэффициент внутрисменного использования оборудования в базовом периоде |

0,9 |

|

|

Коэффициент экономического износа основных фондов |

0,8 |

|

|

Трудоемкость изделия в нормо-часах в базовом периоде |

||

|

Материалоемкость единицы продукции, руб. |

12 380 |

|

|

Фондоемкость продукции в базовом периоде, руб. |

13 660 |

|

|

Часовая тарифная ставка основного рабочего, руб. |

||

|

Часовая тарифная ставка вспомогательного рабочего, руб. |

||

|

Годовой полезный фонд времени одного рабочего, час |

||

|

Коэффициент выполнения норм времени |

1,2 |

|

|

Рост заработной платы рабочих в перспективе, % |

||

|

Рентабельность продукции в базовом периоде, % |

||

|

Рентабельность продукции в перспективе, % |

||

|

Налог на прибыль, % |

Раздел I. «Производственная мощность, продукция (товар), рыночный спрос, обеспечение рыночного спроса».

В этом раздела разрабатывается «Баланс производственной мощности (ПМ) предприятия» с учетом объема производства продукции и увеличения его через 5 лет.

Выявляется дефицит ПМ, который устраняется в первую очередь за счет использования внутрипроизводственных резервов и повышения коэффициента использования ПМ до допустимого предела – 85% (15% – резерв ПМ). В расчетах оставшийся дефицит ПМ устраняется за счет технического перевооружения предприятия.

Продукция в базовом периоде для рассматриваемого случая составляет 3600 ед. Коэффициент использования ПМ – 0,6, следовательно, с учетом этого коэффициента

Рыночный спрос на продукцию через 5 лет удвоится и составит 7200 ед., из них:

- – по заключенным договорам (75%) – 5400 ед.;

- – по данным маркетинговых исследований (25%) – 1800 ед.

Производственная мощность в перспективе при ее использовании до 85% составит:

Дефицит ПМ в перспективе: 8470 – 6000 = 2470 ед.

Устранение дефицита мощности может осуществляться за счет использования внутрипроизводственных резервов путем доведения коэффициента использования действующей ПМ до 0,85 (вместо 0,6):

6000 • (0,85 – 0,6) = 1500 ед.

Неустраненный дефицит в 970 ед. продукции может быть достигнут за счет технического перевооружения (замены и модернизации действующей устаревшей техники).

По результатам расчетов составляется баланс производственной мощности предприятия (табл. 6.5).

Таблица 6.5

Баланс производственной мощности предприятия

|

Показатель в базовом периоде с учетом потребности в продукции в перспективе |

Количество, шт. |

Показатель в перспективе (через 5 лет) |

Количество, шт. |

|

|

Производство и реализация продукции, в том числе: |

Спрос на продукцию, в том числе: |

|||

|

спрос по заключенным договорам |

||||

|

при действующей ПМ |

||||

|

увеличение спроса в перспективе |

по данным маркетинговых исследований |

|||

|

Действующая ПМ |

Требуемая ПМ |

|||

|

Увеличение ПМ за счет: |

||||

|

внутрипроизводственных резервов |

||||

|

техперевооружения |

||||

|

Итого ПМ |

Итого ПМ |

Раздел II. «Ресурсы производства».

К ресурсам производства относятся такие элементы, как: материальные ресурсы, основные производственные фонды и трудовые ресурсы.

В базовом периоде структура основных фондов (ОПФ) включает: здания и сооружения – 40%, оборудование – 50%, транспортные средства – 10%.

Величина ОПФ в перспективе определяется с учетом восстановительной стоимости фондов в базовом периоде с учетом износа и увеличения объема выпуска продукции.

Так, здания и сооружения увеличиваются в перспективе на 10%, стоимость оборудования и транспортных средств удваивается пропорционально росту объема выпуска продукции. Коэффициент увеличения восстановительной стоимости оборудования и транспортных средств при техперевооружении равен 0,95.

В состав уставного фонда кроме основных фондов входят также оборотные средства (ОС), в которых средства обращения (СО) составляют 25% стоимости оборотных фондов (ОбФ).

Включают ОбФ текущий запас материалов (ТЗ), страховой запас (СЗ), запас незавершенного производства (НЗП) и запас готовой продукции (ГП).

Величина ТЗ зависит от материалоемкости продукции, среднедневного расхода материалов и периодичности поставок (10 дней), СЗ составляет 50% от ТЗ. Объем НЗП равен 0,67.

Запас готовой продукции определяется как произведение полной себестоимости продукции на среднедневной выпуск и времени подготовки продукции к отправке потребителям, равного 7 дням.

В перспективе ОбФ удваиваются пропорционально росту объема производства. При этом учитывается сокращение запасов на складе на 10%.

Одним из факторов производства является труд. В численность персонала входят численность основных и вспомогательных рабочих, а также служащих. Численность рабочих в базовом периоде определяется как произведение объема продукции на ее трудоемкость, деленное на годовой фонд рабочего времени и на коэффициент выполнения норм.

Численность вспомогательных рабочих составляет 70% от числа основных рабочих, численность служащих – 15% от числа основных и вспомогательных рабочих.

Рассчитаем потребность предприятия в необходимых ресурсах.

Основные производственные фонды (ОПФ):

в базовом периоде – 13,66 • 3600 = 49 176 тыс. руб., в том числе

- – здания и сооружения (40%) – 19 670 тыс. руб.

- – оборудование (50%) – 24 588 тыс. руб.

- – транспортные средства (10%) – 4918 тыс. руб.;

в перспективе – 76 764 тыс. руб., в том числе

- – здания и сооружения – 19 670 • 1,1 = 21 637 тыс. руб.

- – оборудование – 24 588 • 2 • 0,95 = 46 717 тыс. руб.

- – транспортные средства – 4918 • 2 • 0,9 • 0,95 = 8410 тыс. руб. (коэффициент 0,9 учитывает рост грузоподъемности транспортных средств в перспективе).

Оборотные средства (ОбСр): в базовом периоде – 24 866 тыс. руб., в том числе

– текущий запас материальных ресурсов (ТЗ)

- – страховой запас (СЗ): 1221 • 0,5 = 610 тыс. руб.;

- – запас незавершенного производства (НЗП)

– запас готовой продукции (ГП):

Итого ОбФ = 1221 + 611 + 13290 + 4771 = 19 893 тыс. руб. Средства обращения (СО) составляют:

Итого ОбСр равны: 19893 + 4973 = 24 866 тыс. руб. Оборотные средства в перспективе составляют 44 758 тыс. руб., в том числе

Итого ОбСр в перспективе составляют

Численность персонала. В базовом периоде и в перспективе общая численность персонала составит 999 и 1547 чел., в том числе

численность основных производственных рабочих:

- – в базовом периоде

- – в перспективе

численность вспомогательных рабочих:

- – в базовом периоде 511 • 0,7 = 358 чел.;

- – в перспективе 818 • 0,7 = 573 чел. численность служащих:

- – в базовом периоде (511 + 358) – 0,15 = 130 чел.;

- – в перспективе 130 • 1,2 = 156 чел.

Раздел III. Издержки производства (смета затрат на производство).

Смета затрат на производство продукции состоит из нескольких позиций.

Сырье и основные материалы. Затраты определяются исходя из материалоемкости продукции в базовом периоде, а в перспективе учитывается еще и снижение расхода материалов.

Вспомогательные материалы. Они составляют несколько процентов от стоимости основных материалов.

Топливо и энергия. Включает стоимость технологического топлива и энергии, используемых для отопления и на бытовые нужды. В перспективе предусматривается уменьшение потребления технологического и отопительного топлива и энергии.

Оплата труда. В оплату труда включаются:

- – основная заработная плата основных рабочих. В базовом периоде она определяется с учетом часовой тарифной ставки, трудоемкости изделия и коэффициента выполнения норм;

- – основная заработная плата вспомогательных рабочих. Она зависит от часовой тарифной ставки и полезного годового фонда времени рабочего. В перспективе предусматривается повышение заработной платы производственных рабочих;

- – заработная плата служащих. Она формируется на основе штатного расписания и должностного оклада. В перспективе предусматривается повышение заработной платы;

- – дополнительная заработная плата основных и вспомогательных рабочих.

Отчисления на социальные нужды. Они составляют 34% от общего фонда оплаты груда.

Амортизация. Общая сумма амортизации ОПФ, реализуемая в себестоимости продукции, зависит от норм амортизационных отчислений.

Прочие расходы. Включают расходы на реализацию продукции, рекламу, некоторые виды налогов, реализуемых в составе себестоимости продукции. Поскольку большую часть этих расходов составляют условно-постоянные, то в перспективе они должны снижаться.

При мер расчета издержек производства (сметы затрат) приведен в табл. 6.6.

Таблица 6.6

Смета затрат на производство

|

№ п/п |

Элементы затрат |

Затраты, тыс. руб. |

|

|

Базовый период |

Перспективный период |

||

|

Сырье и материалы |

44 568 |

84 679 |

|

|

Вспомогательные материалы |

|||

|

Топливо и энергия |

|||

|

Оплата труда |

125 818 |

222 908 |

|

|

Отчисления на социальное страхование |

32 712 |

57 956 |

|

|

Амортизация |

11 034 |

||

|

Прочие расходы |

30 372 |

46 099 |

|

|

Итого затрат |

248 878 |

436 277 |

|

|

Полная себестоимость единицы продукции |

69,13 |

60,6 |

|

Раздел IV. Проектируемая цена и рентабельность продукции.

В базовом периоде рентабельность продукции определяется несколькими факторами: конкурентоспособностью и рыночной ценой продукции, зависящей от спроса; потребностью предприятия в прибыли; уровнем технического развития и др.

Раздел V. Экономическая эффективность.

Для экономического обоснования эффективного варианта развития предприятия используется система основных и дополнительных показателей.

К основным показателям относятся:

- – капитальные вложения (инвестиции);

- – прибыль;

- – окупаемость капитальных вложений;

- – точка безубыточности;

- – запас финансовой прочности проекта.

Капитальные вложения (инвестиции). Инвестиции в основные производственные фонды определяются как прирост ОПФ в перспективе по сравнению с базисным периодом. Учитываются также затраты на ликвидационную стоимость оборудования и транспортных средств в размере 10%.

Инвестиции в оборотные средства (в том числе в оборотные производственные фонды) определяются пропорционально увеличению объема выпуска продукции как разность ОС в перспективе и в базисном периоде.

Прибыль. Прибыль от реализации продукции в базисном и перспективном периодах рассчитывается как произведение объемов выпуска на разницу цены и себестоимости продукции.

Окупаемость капитальных вложений. Рассчитывается как отношение объема КВ на прирост прибыли.

Точка безубыточности. Рассчитывается для перспективного периода при 40% постоянных расходов в общей сумме затрат на производство продукции.

Запас финансовой прочности проекта. Определяется с учетом точки безубыточности.

К дополнительным показателям экономической эффективности проекта относятся:

- – рентабельность продукции и производственных фондов;

- – фондоотдача ОПФ;

- – производительность труда и средняя оплата труда.

Эти известные показатели рассчитываются по принятым методикам.

Все экономические показатели бизнес-плана сводятся в таблицу (табл. 6.7).

Бизнес-план включает только экономические разделы. В нем не приводятся резюме, характеристика товара, результаты маркетинговых исследований рынка, сведения о конкурентах, производственный план, поскольку выпускаемое изделие является конкурентоспособным и пользуется спросом. Характеристика предприятия дается в Разделе II бизнес-плана.

Бизнес-план является базой для экономического обоснования эффективности проекта.

Таблица 6.7

Экономические показатели бизнес-плана развития предприятия

|

Наименование разделов и показателей |

Ед. измер. |

Количество |

|

|

в базовом периоде |

в перспективе |

||

|

Продукция |

шт. тыс. руб. |

3600 298 656 |

7200 541 008 |

|

Ресурсы предприятия |

|||

|

Уставный капитал, в том числе |

тыс. руб. |

86 336 |

121 522 |

|

– основные производственные фонды (ОПФ): |

|||

|

первоначальная балансовая стоимость без учета износа |

тыс. руб. |

61 470 |

76 764 |

|

восстановительная стоимость с учетом износа, в том числе пассивная часть ОПФ активная часть ОПФ |

тыс. руб. |

|

|

|

– оборотные средства, в том числе |

тыс. руб. |

24 866 |

44 758 |

|

оборотные производственные фонды |

тыс. руб. |

19 893 |

35 807 |

|

средства обращения |

тыс. руб. |

||

|

Численность работающих, в том числе рабочих служащих |

чел. чел. чел. |

|

|

|

Производство |

|||

|

Производственная мощность |

шт. |

||

|

Использование мощности |

% |

||

|

Издержки производства |

|||

|

Смета затрат на производство |

тыс. руб. |

248 878 |

436 277 |

|

Себестоимость изделия |

тыс. руб. |

69,13 |

60,6 |

|

Финансы |

|||

|

Цена реализации |

тыс. руб. |

82,96 |

75,14 |

|

Валовая прибыль от реализации |

тыс. руб. |

49 788 |

104 688 |

|

Налог на прибыль (20%) |

тыс. руб. |

20 938 |

|

|

Чистая прибыль |

тыс. руб. |

39 830 |

83 750 |

|

Экономическая эффективность |

|||

|

Рентабельность изделия |

% |

||

|

Фондоотдача ОПФ |

6,07 |

7,05 |

|

|

Рентабельность ОПФ |

% |

101,24 |

136,4 |

|

Производительность труда работающих, |

тыс. |

349,7 |

|

|

в том числе рабочих |

руб. |

343,67 |

|

|

Среднегодовая заработная плата работающих, |

тыс. |

125,9 |

|

|

в том числе рабочих |

руб. |

123,1 |

141,5 |

|

Капитальные вложения |

тыс. руб. |

– |

|

|

Прирост прибыли в перспективном периоде |

тыс. руб. |

– |

|

|

Окупаемость капитальных вложений |

лет |

1,06 |

|

|

Точка безубыточности |

шт. |

||

|

Запас финансовой прочности |

% |

37,5 |

|

|

Срок банковского долгосрочного кредита |

лет |

||

|

Процент банковского кредита |

% |

||

Раздел VI. «Выводы и рекомендации».

При экономическом обосновании выбора направлений обеспечения потребности рынка в продукции дается всесторонний сравнительный анализ данных бизнес-плана за пятилетний период. Сравниваются темпы увеличения выпуска и реализации продукции, фондоотдачи, рентабельности, производительности труда и средней заработной платы, окупаемости КВ и срока возврата банковского кредита и др.

Основным критерием экономической эффективности по рассматриваемой методике является возврат вложенных средств в сроки, определяемые возвратом долгосрочного банковского кредита.

Если анализ проекта дает отрицательные результаты, то разрабатываются рекомендации по повышению эффективности производства.

Из рассмотренного выше примера бизнес-плана развития предприятия видно, что в перспективе увеличение выпуска и реализации продукции в 2 раза за счет использования внутрипроизводственных резервов и технического перевооружения предприятия является экономически оправданным. Капитальные вложения окупаются в пределах срока банковского долгосрочного кредита. Точка безубыточности проекта намного меньше объема реализации продукции, хотя запас финансовой прочности относительно невелик из-за незначительного повышения рентабельности изделия.

Другие показатели эффективности также положительны, что подтверждается их сравнительным анализом. Поэтому себестоимость продукции в перспективе значительно снизится, что позволит уменьшить ее рыночную цену, а следовательно, повысить конкурентоспособность. Темпы роста производительности труда выше темпов роста среднегодовой заработной платы.

Разработка стратегического плана развития предприятия

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

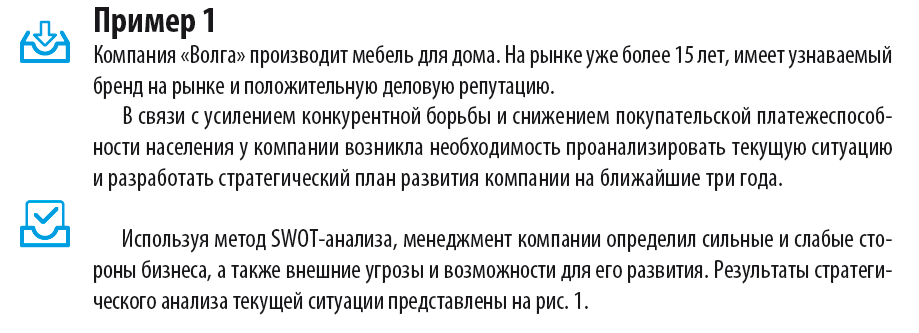

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

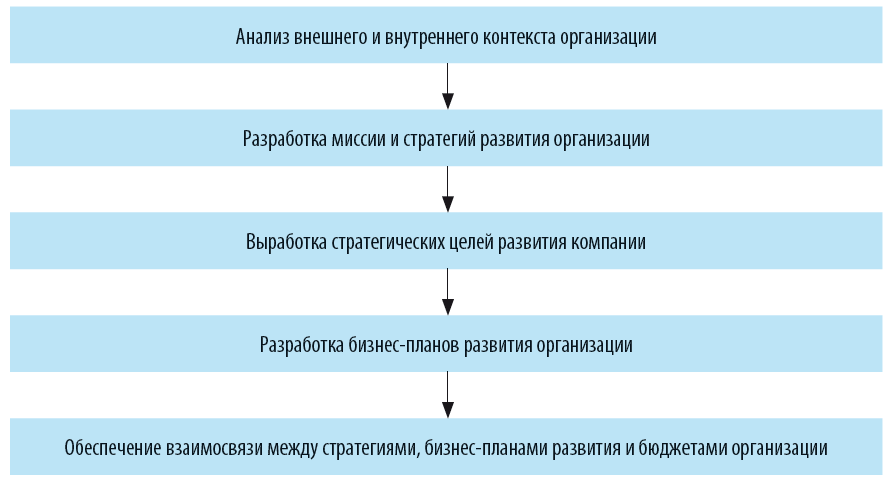

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

-

SWOT-анализ;

-

построение матриц «Вероятность/Воздействие»;

-

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

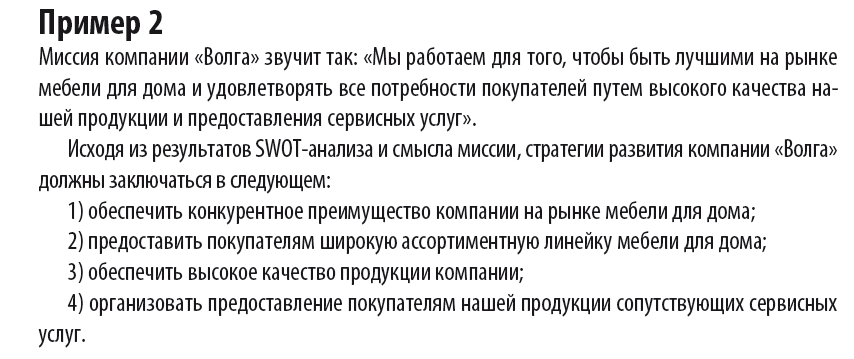

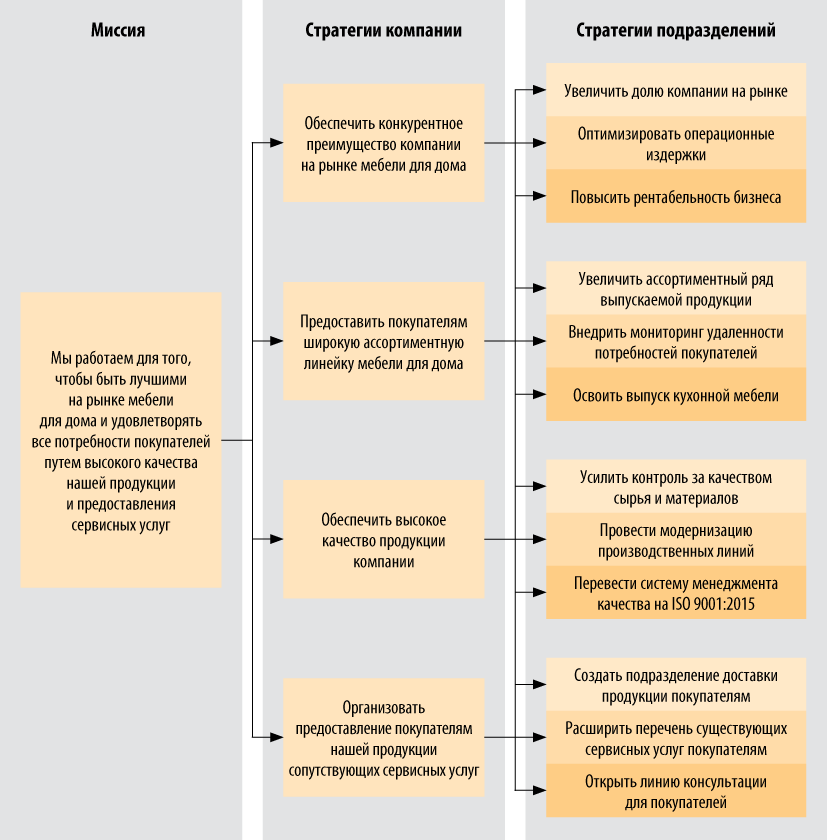

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

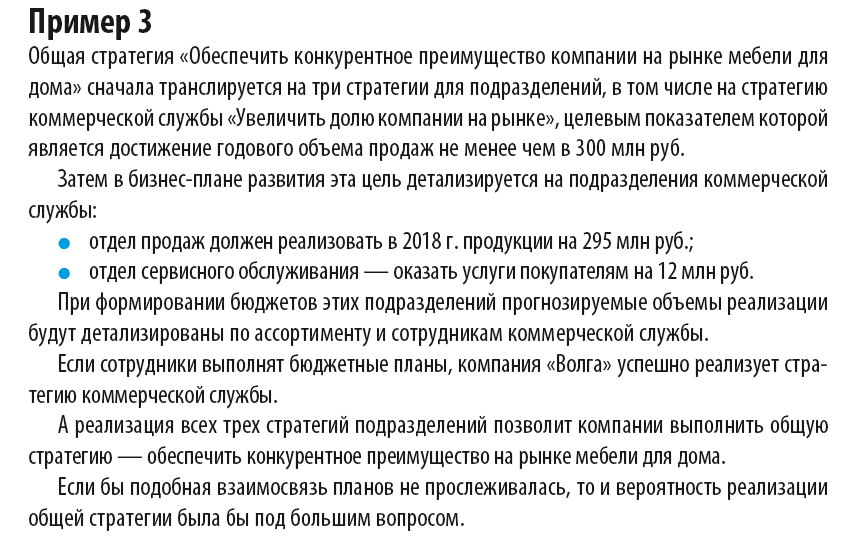

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

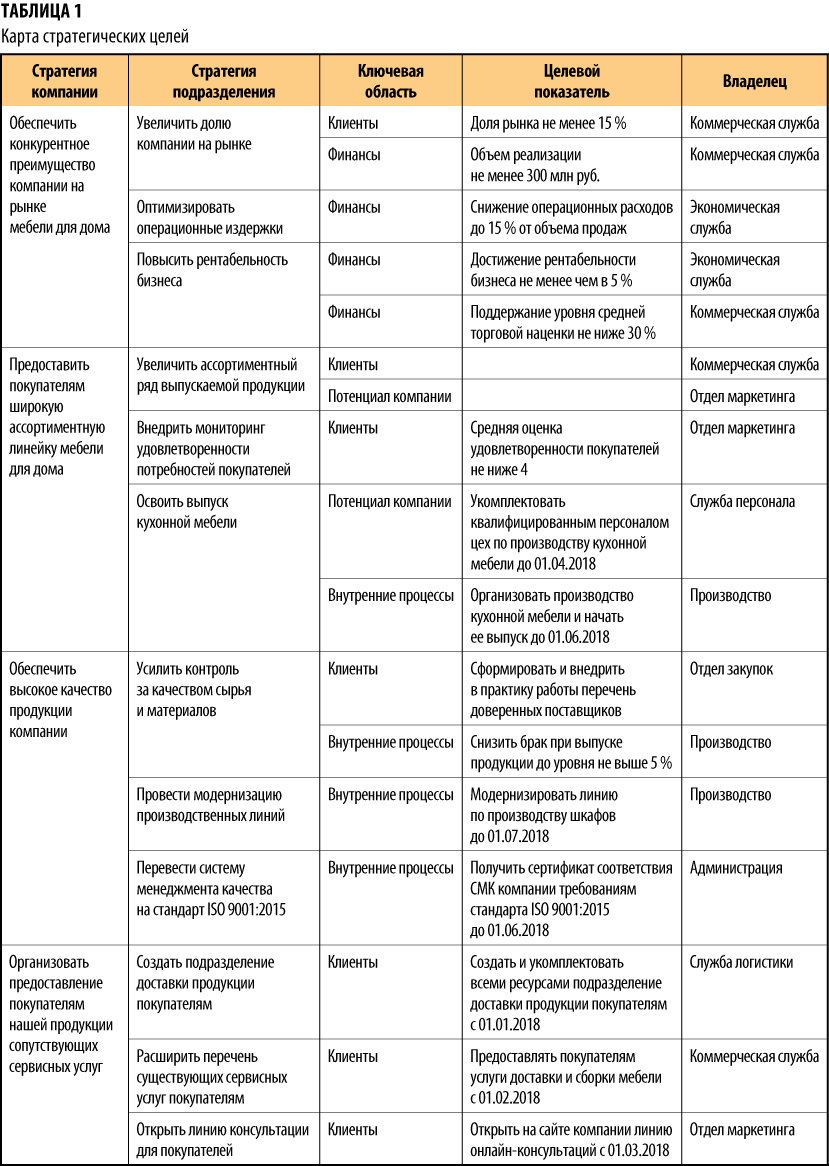

Мы рекомендуем

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

-

общие стратегии компании;

-

стратегии подразделений;

-

ключевые области реализации стратегий;

-

целевой показатель для каждой из стратегий;

-

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

-

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

-

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

-

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

-

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

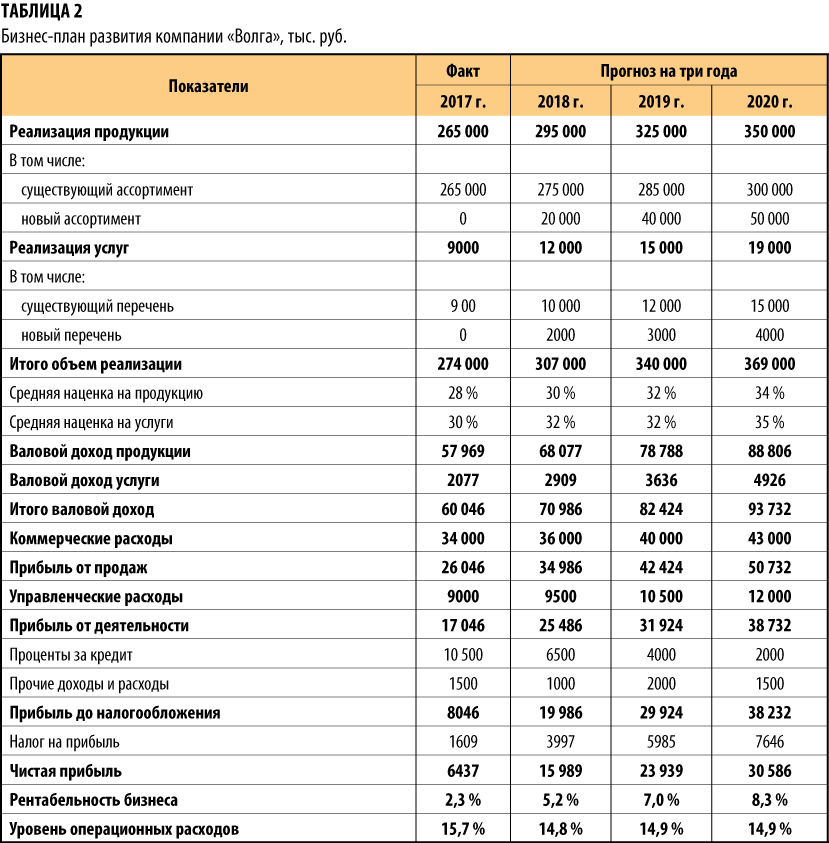

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

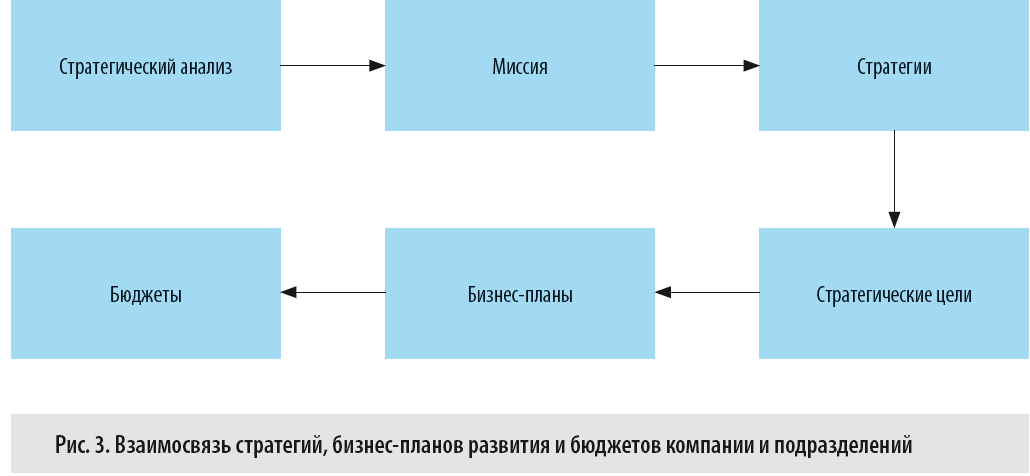

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.